海关总署公告2011年第29号--关于对原产于日本、美国和欧盟的进口氯

中国-东盟自由贸易区(10+1)与欧盟、北美自由贸易区的等成熟区域经济一体化组织的对比

中国-东盟自由贸易区(10+1)与欧盟、北美自由贸易区的等成熟区域经济一体化组织的对比引言:现如今,世界贸易自由化的进程不断发展,世界各国在被动接受贸易自由化的同时,也积极参与推动贸易自由化之中,以期扩大市场、增加自身经济利益和提高本国综合国力。

区域经济一体化已成为当今世界经济发展的重要特征和趋势。

其中,贸易协定组织是最明显和主要的方式,如优惠贸易安排、自由贸易区、关税同盟、共同市场和完全经济一体化等区域经济贸易一体化组织,这些地区经济一体化组织使得区域内部贸易更为自由化的同时也促进了全球多边贸易体系的完善,它们共同推进了世界贸易自由化的发展。

在区域经济一体化组织中,中国-东盟自由贸易区、欧盟和北美自由贸易区最具有规模化、影响力和代表性。

它们的形成和发展过程、成员国组成特点、对全球经济影响及面临挑战等信息将告诉我们其相同特征和屹立于世界经济中迥然不同的姿态。

1区域经济一体化和区域经济一体化组织1.1相关概念区域经济一体化,是指随着世界生产力的发展,特别是随着生产和国际化的迅猛发展,区域各国间的经济联系和相互依存关系日益增强,逐步形成有组织的、课协调的、能有效运转的国际经济体系,使区域经济成为一个有机整体的过程。

区域经济一体化的实质就是世界经济的多极化。

其含义包括:一是在经济发展不平衡规律的作用下,当今世界经济正在摆脱超级大国的控制,有利于平等合作、公平竞争;二是经济全球化背景下的区域经济组织不仅是竞争的产物,更是大势所趋。

1.2中国-东盟自由贸易区1.2.1简介是中国与东盟十国组建的自由贸易区。

2010年1月1日贸易区正式全面启动。

自贸区建成后,东盟和中国的贸易占到世界贸易的13%,成为一个涵盖11个国家、19亿人口、GDP达6万亿美元的巨大经济体,是目前世界人口最多的自贸区,也是发展中国家间最大的自贸区。

1.2.2形成和发展第一阶段(2002年至2010年):启动并大幅下调关税阶段。

自2002年11月双方签署以中国—东盟自贸区为主要内容的《中国—东盟全面经济合作框架协议》始,至2010年1月1日中国对东盟93%产品的贸易关税降为零。

国家质量监督检验检疫总局关于做好新增纳入法检目录仿真饰品检验监管工作的通知

国家质量监督检验检疫总局关于做好新增纳入法检目录仿真饰品检验监管工作的通知文章属性•【制定机关】国家质量监督检验检疫总局(已撤销)•【公布日期】2010.12.31•【文号】国质检监函[2010]1014号•【施行日期】2010.12.31•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】质量管理和监督正文国家质量监督检验检疫总局关于做好新增纳入法检目录仿真饰品检验监管工作的通知(2010年12月31日国质检检函[2010]1014号) 各直属检验检疫局:根据国家质量监督检验检疫总局、海关总署《关于调整<出入境检验检疫机构实施检验检疫的进出境商品目录(2011年)>的公告》(联合公告2010年第158号),为了确保2011年1月1日新增纳入法检目录仿真饰品(7117110000、7117190000、7117900000)检验监管工作顺利开展,现提出以下要求:一、各局要高度重视新增纳入目录仿真饰品的检验监管工作,加强组织领导,提高思想认识:加大宣传力度,强化企业第一责任人的法律意识,主动与地方政府相关部门、行业协会沟通,争取支持与配合;结合辖区实际,制定有效的检验监管措施,确保通关顺畅。

二、对新增纳入法检目录的进口仿真饰品,各局根据进口商提供的符合性声明、产品检测报告等,重点加强安全,卫生、环保、反欺诈项目的检验监管;建立企业档案,掌握进口商信息和货物流向情况,强化企业管理。

三、近期,各局根据近年仿真饰品专项整治及监督抽查掌握的出口企业质量管理体系和产品质量安全状况,结合企业提供的产品符合性声明(须包括产品是否适用于儿童的说明)、产品检测报告等,引入产品风险评估因素,制定相应的检验监管措施,维护贸易的有序进行。

各局集中力量在4月底前,按照《出口工业产品企业分类管理办法》(总局令第113号),完成对新增纳入法检目录出口仿真饰品生产企业分类工作。

四、对新增纳入法检目录的进口仿真饰品按照《首饰贵金属纯度的规定及命名方法》(GB 11887- 2008)第4.3款和《关于禁止使用镉及镉合金材料生产饰品的紧急通知》(国质检检函[2010]55号)的要求进行检验监管。

生态环境部公布2024年度HFCs配额新方案,替代进程加速

2023/1253产配额量)之和来共同实现。

根据2024年国家HFCs 生产基线值,《方案》设定2024年HFCs 生产配额总量为18.53亿tCO 2,进口配额总量为0.1亿tCO 2,内用生产配额总量为8.95亿tCO 2。

对于进口配额数值设定的原则,《方案》也明确指出,考虑到部分HFCs 品种在中国没有生产,为保障国内相关行业的发展需求,在设定2024年HFCs 进口配额总量时,对于基线年有进口记录的单位,可以以不超过最大年度受控用途进口量为基准申请进口配额,另外在国家进口基线值基础上再增加20%,据此设定进口配额总量为0.1亿tCO 2。

配额发放有章可循在HFCs 生产、使用配额总量确定的情况下,《方案》也对于各个相关单位的配额分配方法做出了明确规定。

以HFCs(不包括HFC-23)生产配额的计算方法为例,《方案》指出,企业可以按照公式计算自己某品种HFC 的具体配额。

其中, 指的是某品种HFC 的生产配额, 指的是某年度某品种HFC 的生产量,a 为基线年。

对于之后的配额核发,《方案》指出,HFCs 生产单位和附件所列进口单位应于2023年11月24日前向生态环境部提交2024年度HFCs 生产配额、内用生产配额和进口配额申请及相关材料,并遵循按需申请原则,申请的配额量应不大于根据此方案分配方法确定的配额量。

生态环境部将按照有关规定进行审查,并对符合条件的单位核发2024年度HFCs 生产配额、内用生产配额和进口配额。

同时,如若有配额调整需求的企业,可按《消耗臭氧层物质管理条例》有关要求,向生态环境部申请调整HFCs 生产配额和内用生产配额。

生态环境部公布2024年度HFCs 配额新方案,替代进程加速本刊记者 邓雅静为了顺利实现2024年HFCs 生产和使用量冻结在基线值的履约目标,2023年11月4日,生态环境部印发了《2024年度氢氟碳化物配额总量设定与分配方案》(以下简称《方案》),并要求相关企业于2023年11月24日前组织做好2024年度HFCs 生产配额、内用生产配额和进口配额的申请填报等工作。

现行反倾销一览表——完整版(2010年1月)

凡申报进口HS列入上述表格中货物的进口经营单位,应当向海关提交原产地证明。

如果原产地为反倾销对象国的,还需提供原厂商发票。

对于申报进口时不能提供原产地证明,且经查验也无法确定货物的原产地不是反倾销对象国的,海关应当按照各公告所列的最高反倾销税率征收反倾销税及增值税(或保证金——调查阶段)。

对于能够确定货物的原产地是反倾销对象国的,但进口经营单位不能提供原厂商发票,且通过其他合法、有效的单证也无法确定原生产厂商的,海关仍应当按照各公告所列的最高反倾销税率征收反倾销税及增值税(或保证金——调查阶段)。

保证金总额=(海关完税价格×反倾销保证金征收比率)×(1+进口环节增值税税率)

Powered by:宝优国际货代业务三部/2010-03-03。

Liebherr 冰箱产品说明书

4

存放........................................................................ 16

4.1 存放提示......................................................................... 16

3.15 连接设备......................................................................... 15

3.16 开启冰箱(首次调试)................................................. 15

5.2.1

用按键导航.................................................................. 17

5.2.2

设置菜单...................................................................... 17

5.3.11 Alarm Sound.............................................................. 22

5.3.12 Key Sound.................................................................. 22

3.1 安装条件......................................................................... 5

3.2 冰箱尺寸......................................................................... 6

商务部公告2015年第28号――关于同意兰科运营公司继承陶氏化学公司

商务部公告2015年第28号――关于同意兰科运营公司继承陶氏化学公司环氧氯丙烷案反倾销税率的公告

【法规类别】倾销与反倾销

【发文字号】商务部公告2015年第28号

【发布部门】商务部

【发布日期】2015.08.17

【实施日期】2015.09.01

【时效性】现行有效

【效力级别】XE0303

商务部公告

(2015年第28号)

关于同意兰科运营公司继承陶氏化学公司环氧氯丙烷案反倾销税率的公告

2006年6月28日,中华人民共和国商务部发布当年第44号公告,决定对原产于俄罗斯、韩国、日本和美国的进口环氧氯丙烷征收反倾销税,实施期限为自2006年6月28日起5年。

其中,美国陶氏化学公司(The Dow Chemical Company)的反倾销税率为4.3%。

2011年6月27日,商务部发布当年第34号公告,宣布对原产于俄罗斯、韩国、日本和

美国的进口环氧氯丙烷。

美国与各国对平行进口的法律规制.

各国对平行进口的法律规制1. 美国对商标平行进口问题的态度美国在商标平行进口问题上采取了“有条件的权利国际用尽原则”,是指美国只在特定条件下才允许平行进口的商品被进口至美国并销售,美国最早关于商标平行进口问题的规定出现在1930年美国关税法中,即:美国关税法526条款、337条款,美国海关第19号联邦条例133.23条款。

美国关税法526条款(a)绝对禁止外国厂商制造的带有美国公民经美国专利商标局注册而拥有的注册商标的商品进口到美国。

这项规定意味着,美国商标权人无须证明存在产生消费者混淆的可能性,即可以凭借自己的注册商标阻止外国制造的正宗商品进入到美国境内销售。

这项规定仅仅适用于与外国制造商没有联营关系的独立的美国商标权人。

美国关税法337条款规定,凡外国所有人、进口商、委托人或代理人对其输入美国的产品于进口或境内销售时采取不公平竞争方法或行为,而导致或足以导致摧毁或严重损害美国境内有效而健全经营中的产业,或妨碍此类产业的建立,或限制、独占了美国交易,该不公正的竞争方式和行为将被视为违法。

美国可以采取适当措施,以维持公平竞争,使得美国国内制造的产品和进口产品处于平等的竞争地位。

该条款自立法以来经历了多次修订。

经1988年综合贸易法修订后的337条款成为美国阻止外国侵犯美国知识产权的产品进入美国,以防止其对美国产业造成不正当损害的贸易保护主义措施。

在美国,商标权人可以依据Lanham Act第32节和第42节的规定对平行进口商提起侵犯其商标权的普通法诉讼,但在这类诉讼中,商标权人负有较重的举证责任,其必须证明平行进口的商品与其销售的商品之间存在“实质性的差异”,从而引起了或可能引起消费者对商品来源的判断,即消费者混淆。

相反,如果商标权人依据关税法进行起诉,则平行进口商往往负有较重的举证责任,其必须证明商品的平行进口已得到了商标权人的书面同意,或者证明商标权人与国外的卖方是关联企业且平行进口的商品与商标权人的商品不存在“实质性的差异”。

海关总署公告2012年第30号――关于公布部分已失效的商品归类决定的公告

海关总署公告2012年第30号――关于公布部分已失效的商

品归类决定的公告

【法规类别】进出口商品监督与管理

【发文字号】海关总署公告2012年第30号

【发布部门】海关总署

【发布日期】2012.06.18

【实施日期】2012.06.18

【时效性】现行有效

【效力级别】部门规范性文件

海关总署公告

(2012年第30号)

为便于进出口货物收发货人及其代理人正确申报进出口货物的商品归类,保障海关商品归类的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(署令第158号)有关规定,现将部分已失效的商品归类决定予以公布(见附件)。

特此公告。

附件:失效的商品归类决定

二○一二年六月十八日附件

失效的商品归类决定。

中国化学品名录汇总

中国现有化学品名录《中国现有化学物质名录》是为配合《新化学物质环境管理办法》(国家环保总局令第7号)实施而公布的“已在中国生产或者进口的现有化学物质名单”的更新版,其收录范围指自1992年1月1日至2003年10月15日期间,为了商业目的已在中国境内生产、加工、销售、使用或从国外进口的化学物质。

其收录的化学物质指任何有特定分子标识的有机物质或无机物质,包括:①整体或部分地由化学反应的结果产生的物质或者天然存在物质的任何化合物;②任何元素或非化合的原子团。

化学物质包括元素、化合物(含其中的添加剂及杂质)、副产物、反应中间体、聚合物,但不包括混合物、制品(剂)和物品,也不包括下列分属其他有关部门管理的物质:①农药(当作为农药生产、加工进口或销售时)②烟草及烟草制品③放射性物质④军工产品⑤食品、食品添加剂、医药和化妆品(当它们分别作为食品、食品添加剂、医药、化妆品、医药或化妆品生产、加工、进口或销售时)。

本名录数据库收录了环境保护部组织开展的名录收录和增补申报的全部化学物质,包括:1995年核心名录编制(1995年版核心名录);1996~1997年第一次增补申报(正式版《名录》);1999~2000年第二次增补申报(2000年版《名录》);2001~2002年第三次增补申报(2002年版《名录》);2003年第四次增补申报(2003年版《名录》);2003~2004年第五次增补申报(2004年版《名录》);2004~2005年由总局个案处理的补充收录(2005年版《名录》);2006~2007年8月底按总局12号文补充收录的全部物质信息(IECSC 2007版);2007~2008年12月底按总局12号文补充收录的全部物质信息及所有具有化学文摘号的物质结构式图片(IECSC 2008版);2008~2009年10月底按总局12号文补充收录的全部物质信息及所有具有化学文摘号的物质结构式图片(IECSC 2009版);2009~2010年10月底按总局12号文补充收录的全部物质信息及所有具有化学文摘号的物质结构式图片(IECSC 2010版)。

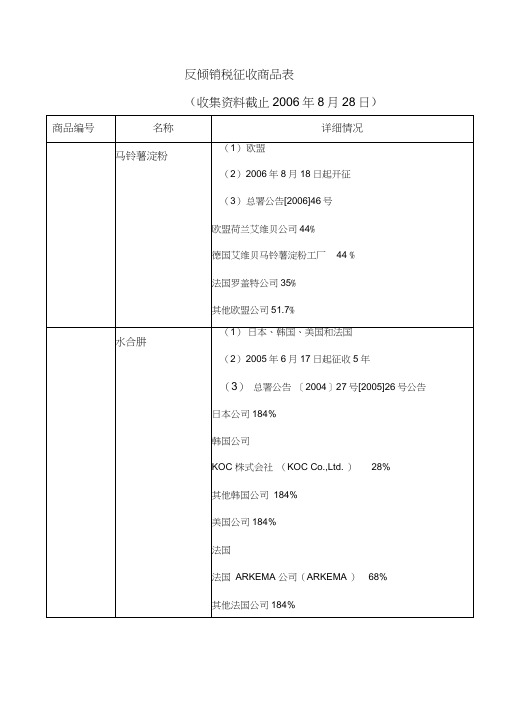

反倾销税征收商品表

反倾销税征收商品表(收集资料截止2006年8月28日)(1)欧盟、韩国、美国、印度;三氯甲烷(氯仿)(2)2004年4月8日开始区别不同供货厂商征收反倾销现金保证金;(3)海关总署公告[2004]9号(4)2004年11月30日开征反倾销税;(5)海关总署公告[2004]37号欧盟英国英力士氯化有限公司32 %其他欧盟公司96 %其他韩国公司96 %其他美国公司96 %印度印度钱普拉斯有限公司及其他印度公司96 %德国LII欧洲有限公司(LII Europe GmbH)、美国陶氏化学公司(The Dow Chemical Company) 、美国瓦尔坎材料公司(Vulcan Materials Company )、法国阿托菲纳公司(现更名为阿科玛股份有限公司(ARKEMA ))和韩国三星精密化学株式会社(Samsung Fine Chemicals )与中华人民共和国商务部签署了价格承诺协议,不再适用反倾销税措施。

美国Basic Chemicals Company,LLC 取代瓦尔坎公司的价格协议瓦尔坎公司税率变为96 %署税函[2005]310号2•韩华石油化学株式会社(HANWHA CHEMICAL CORPORATION ): 12%3•其它韩国公司(All Others ): 76%日本公司1. 日本信越化学工业株式会社(Shi n-Etsu ChemicalCo., Ltd. ): 17%2. 日本V-tech 株式会社(V-Tech Corporation ): 21%3. 大洋聚氯乙烯株式会社(TAIYO VINYL CORPORATION) : 7%4. 日本新第一聚氯乙烯股份公司(SHINDAI-ICHI VINYL CORPORATION ): 34%5. 钟渊化学工业株式会社(KANEKA CORPORATION) : 30%6. 其他日本公司(All Others) : 84%俄罗斯公司1. 俄罗斯考斯第克股份有限公司(J/S Co.KaustiK ): 34%2. 其他俄罗斯公司(All Others) : 47%台湾地区公司1. 华夏海湾塑胶股份有限公司(China GeneralPlastics Corporatio n) : 12%2. 台湾塑胶工业股份有限公司:10%3. 大洋塑料工业股份有限公司:22%。

海关总署公告2001年第9号--关于执行反倾销措施的有关问题

乐税智库文档财税法规策划 乐税网海关总署公告2001年第9号--关于执行反倾销措施的有关问题【标 签】执行反倾销措施【颁布单位】海关总署【文 号】海关总署公告2001年第9号【发文日期】2001-07-10【实施时间】2001-07-10【 有效性 】全文有效【税 种】关税征收管理 根据《中华人民共和国反倾销和反补贴条例》的规定,海关已陆续对原产于韩国、日本、美国、加拿大、德国、俄罗斯等国的某些进口商品征收反倾销税或实施临时反倾销措施。

为保证此项工作的顺利进行,现将执行反倾销措施的有关问题公告如下: 一、进口经营单位申报进口与实施反倾销措施的被诉倾销产品(以下简称“被诉倾销产品”)相同的货物时,应向海关提交原产地证明。

对于直接从被诉国家(或地区)的生产厂商进口被诉倾销产品的,还必须向海关提交原厂商发票。

对于通过境外贸易商间接进口被诉倾销产品的,也应向海关提交原厂商发票,确实无法提交时,向海关提交的由境外贸易商制发的商业发票上必须包括生产厂商名称和原厂商发票的编号。

进口属于予以排除征收反倾销税,但在《中华人民共和国海关进口税则》中难以与被诉倾销产品相区分的货物时,须向海关提交国家经贸委出具的“认定证明”。

进口达成价格承诺协议的公司的被诉倾销产品时,还须向海关提交由该公司出具的“出口证明信”。

二、对于进口经营单位确实无法提交原产地证明,经海关实际查验不能确定货物的原产地的,海关按与该货物相同的被诉倾销产品的最高反倾销税率或保证金征收比率征收反倾销税或现金保证金。

三、对于能够确认货物原产地为被诉国家(或地区),且能够确定生产厂商的,海关按该生产厂商所适用的反倾销税率或现金保证金征收比率征收反倾销税或现金保证金。

如不能提交原厂商发票且商业发票上没有生产厂商名称和原厂商发票的编号,无法确定生产厂商的,海关按该国家(或地区)所适用的最高反倾销税率或保证金征收比率征收反倾销税或现金保证金。

四、对于加工贸易保税进口与被诉倾销产品相同的货物,暂按以下规定办理:进口经营单位在有关货物实际进口申报时,也应向海关提交本公告第一条规定的有关单证。

反倾销商品目录表

共和国商务部签署了价格承诺协议,不再适用反倾销税措

施。

美国Basic Chemicals Company,LLC取代瓦尔坎公司的

价格协议瓦尔坎公司税率变为96%署税函[2005]310号

29032200

三氯乙烯

(1)俄罗斯、日本;

韩国 大象株式会社 25% 其他韩国公司 119%

38249090

初级形态二甲基

环体硅氧烷

(1)日本、美国、英国、德国;

(2)2006年1月16日开征反倾销税;

(3)署公告(2006)3号文;

(4)日本

通用电气东芝有机硅有限公司税率14%其他22%

美国

道康宁公司 税率13% 其他22%

英国

道康宁有限公司 税率13% 其他22%

只适用于英国化工贸易有限公司销售Vulcan物资公司的被

调查产品时适用,英国化工贸易有限公司销售其他供货生

产商被调查产品时,适用其他供货生产商的税率。)

其他美国公司58%

荷兰阿克苏诺贝尔基础化学品有限公司9%

其他荷兰公司57%

德国所有公司66%

韩国三星精密化学株式会社4%其他韩国公司28%

29031300

5、其他日本公司: 18 %

比利时

1、巴斯夫安特卫普有限公司(BASF ANTWERPEN N.V.):

6%

2、其他比利时公司: 16%

德国

1、道默有限公司(DOMO Caproleuna GmbH):22%

2、其他德国公司: 28%

荷兰

1、DSM 纤维中间体公司(DSM Fiber Intermediates

阻止非法来源的水产品 我国或将扩大进口水产品查验范围

都 有望 出现 增 长格 局 , 仅 如此 , 不 在 三 文鱼盈 利水平 较好 的情 况下 ,欧洲 ( 挪威 ) 的三文鱼 养殖业对鱼粉 消费水

平 也 有 望 上 升 , 见 ,国 际 鱼 粉 消 费 可

2 1 年 , 国在加 强进 口水 产 品 00 我

3 2

合法 查验 的同时 , 渔业 主管部 门共为

杂 ”现象 之后 , 现象 是否 能 在 2 1 该 01 年第 一捕 季获 得改 善 尚未 可知 , 部分 业 内人 士认 为不宜太过乐 观。 C 建议 JI 业 内仍需保 持安 全库 存水平 , 并可 适

量 加 仓 , 时 根 据 市 场 变 化 灵 活 调 整 及 购销策略。

董 海 摘 编

场亦存 在举足轻 重的影 响 ;而在通 常 情况 下 , 养殖 效益形 势 和鱼粉 消费基 本呈 正 比关 系 , 以 , 猪及 水 产养 所 生

殖 效 益 形 势 自然 成 为 了 业 内 关 注 焦 点 。丛 生 猪 养 殖 效 益 形 势 来 看 ,自去

研究 人员 指 出 , 如果 能够弄 清野 生鳗鱼 产卵 环境 等问题 , 有望 促进 将 开发 出最适宜 培育 人工鳗 苗的技术 。

和水 产 品 国 际 贸易 大 国的 形 象 。

的难 题 , 联合 国粮 农组 织预 计 , 据 全

球 900万 t 捞 产 量 中 有 3 % 进 入 0 捕 7 国 际 贸 易 。而 非 法 、 报 告 和 不 管 制 不

为避免市场 国实行的水产 品合 法 来源进 口查验 影响我 国水产 品国际贸 易的正 常进行 , 国渔业 主管部 门还 我

产 品进 入 国际贸易 ,已逐 渐被有 关 区

域 渔 业 管 理 组 织 认 同 。19 年 , 护 93 养 大 西 洋 金 枪 鱼 国 际 委 员 会 率 先 对 蓝 鳍

商务部关于对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片反倾销措施发起期终复审调查的公告

商务部关于对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片反倾销措施发起期终复审调查的公告文章属性•【制定机关】商务部•【公布日期】2021.04.21•【文号】商务部公告2021年第8号•【施行日期】2021.04.22•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】公平贸易正文商务部公告2021年第8号关于对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片反倾销措施发起期终复审调查的公告2010年4月21日,商务部发布2010年第15号公告,决定对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片征收反倾销税。

2016年4月21日,商务部发布2016年第4号公告,决定自2016年4月22日起对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片继续征收反倾销税,实施期限为5年。

2017年3月15日,商务部发布2017年第14号公告,决定由古比雪夫氮公众股份有限公司继承古比雪夫氮开放式股份公司在锦纶6切片反倾销措施中所适用的5.9%的反倾销税税率及其他权利义务。

2017年7月20日,商务部发布2017年第34号公告,决定将朗盛德国有限公司和朗盛比利时有限公司的反倾销税税率由23.9%调整为8.2%。

2018年6月8日,商务部发布2018年第47号公告,决定由艾德凡斯树脂和化学品责任有限公司继承霍尼韦尔树脂和化学品责任有限公司在锦纶6切片反倾销措施中所适用的36.2%的反倾销税税率及其他权利义务。

2020年7月6日,商务部发布2020年第24号公告,决定由帝斯曼工程材料公司继承帝斯曼工程塑料公司在锦纶6切片反倾销措施中所适用的8.2%反倾销税税率及其他权利义务。

2021年1月29日,商务部发布2021年第3号公告。

根据该公告,2020年12月31日英国脱欧过渡期结束后,之前已对欧盟实施的贸易救济措施继续适用于欧盟和英国,实施期限不变;该日期后对欧盟新发起的贸易救济调查及复审案件,不再将英国作为欧盟成员国处理。

海关总署公告2011年第41号

海关总署公告2011年第41号(关于已二酸反倾销案中韩国企业权利义务变更

事项)

2011-06-22

【法规类型】海关规范性文件【内容类别】关税征收管理类

【文号】总署公告〔2011〕41号【发文机关】海关总署

【发布日期】2011-6-22【生效日期】2011-6-22

【效力】[有效]

【效力说明】

根据《中华人民共和国反倾销条例》的规定,国务院关税税则委员会决定自2009年11月2日起对原产于美国、欧盟和韩国的进口己二酸征收反倾销税,期限为5年。

最近,根据涉案企业申请,商务部审查后决定由罗地亚韩国有限公司(Rhodia Korea Co., Ltd.)继承罗地亚聚酰胺有限公司(Rhodia Polyamide Co. Ltd.)在该己二酸反倾销措施中适用的反倾销税税率及其他权利义务(详见附件)。

现将有关事项公告如下:

一、自2011年6月23日起,对以罗地亚韩国有限公司(Rhodia Korea Co., Ltd.)为原产厂商名称申报进口的己二酸,海关按照5.9%的反倾销税税率征收反倾销税;对以罗地亚聚酰胺有限公司(Rhodia Polyamide Co. Ltd.)为原产厂商名称申报进口的己二酸,海关按照“其他韩国公司”16.7%的反倾销税税率征收反倾销税。

二、对原产于美国、欧盟和韩国的进口己二酸征收反倾销税的其他事项,仍按照海关总署公告2009年第70号的规定执行。

特此公告。

附件:中华人民共和国商务部公告2011年第36号.tif

二○一一年六月二十二日。

埃及:杧果和番石榴对欧盟的出口大幅增长

Vol.41No.012024 China Fruit News果出口量没有显著增长,但新鲜苹果出口收入增长幅度较大。

采收期的延迟和对库存的补充可能会影响巴西苹果的出口量。

2023年1—9月,巴西苹果的主要出口目的地是孟加拉国,占巴西苹果出口总量的42%;印度位列第二,占巴西苹果出口总量的33%;英国排名第三,占巴西苹果出口总量的9%。

此前排名第三的俄罗斯受俄乌战争影响导致排名下降。

(资料来源:Datamarnews,禾本/摘译)柬埔寨:香蕉出口下降23%根据柬埔寨植物检疫数据库(NPD)的数据,2023年前11个月,柬埔寨新鲜香蕉的出口量约为26万t,比去年同期的34.5万t大幅下降近24%。

仅2023年11月,柬埔寨香蕉出口量为25125t,中国、越南和日本是主要出口目标市场。

柬埔寨农林水产部门将香蕉出口下降归因于持续的全球经济衰退,导致国际贸易流动中断和各种商品订单减少。

在出口市场方面,中国仍然是柬埔寨香蕉的主要出口目标市场,占其香蕉出口总量的95%。

此外,少量柬埔寨香蕉出口到越南和日本市场。

据贡布省香蕉种植者Hun Lak认为,不利的天气条件导致的虫害以及2023年10月以来国际市场价格下降是导致柬埔寨香蕉出口下降的主要因素。

尽管面临这些挑战,种植户仍然保持乐观,自11月以来香蕉销售呈现出积极态势。

2019年5月,中国成为柬埔寨香蕉的出口目的地,这是一个重要的里程碑。

为了应对出口挑战,柬埔寨正在加紧支持农业种植,特别是扩大香蕉种植,其目的是增加国内供应,刺激出口增长,同时创造更多的就业机会。

(资料来源:phnompenhpost,禾本/摘译)阿塞拜疆:榛子出口强劲增长根据“国际文传电讯社—阿塞拜疆”援引经济改革和通信分析中心的数据,2023年1—10月,阿塞拜疆出口了价值9430万美元的榛子,比上年同期大幅增长了17.4%。

阿塞拜疆是全球最大的榛子生产和出口国之一,其主要榛子出口目标市场包括俄罗斯、德国和意大利。

危险化学品-氯乙烯

75-01-4

UN No.:

1086

CN No.:

21037

RTECS No.:

KU9625000

IMDG规则页码:

2186

分子式:

C2H3Cl

分子量:

62.5

外观与性状:

无色具有醚样气味的气体。

熔点:

-159.8

沸点:

-13.4

燃点:

415

闪点(℃):

-78(O.C)

燃烧性:

易燃

毒性:

食入:

车间卫生标准[mg/m]:

中国MAC:30mg/m3苏联MAC:5mg/m3美国TWA:ACGIH 5ppm美国STEL:未制定标准

工程控制:

生产过程密闭,全面通风。

呼吸系统防护:

空气中浓度超标时,应该佩带防毒面具。紧急事态抢救或逃生时,佩带自给式呼吸器。

身体防护:

穿工作服。

手防护:

一般不需特殊防护。

onedayjapanesearmyfromwuzhenareacaught53shinaspringqiaotufarm该物质或被污染的流体进入水路通知有潜在水体污染的下游用户通知地方卫生消防官员和污染控制部门

存在部位:氯乙烯工序、窨井

中文名:

氯乙烯;乙烯基氯

英文名:

Chloroethylene;Vinyl chloride

危险性

危险性类别:

第2.1类易燃气体

危险特性:

与空气混合能形成爆炸性混合物,遇明火、高热能引起燃烧爆炸。其蒸气比空气重,能在较低处扩散到相当远的地方,遇火源引着回燃。若遇高热,可能发生聚合反应,出现大量放热现象,引起容器破裂和爆炸事故。易燃性(红色):4反应活性(黄色):2

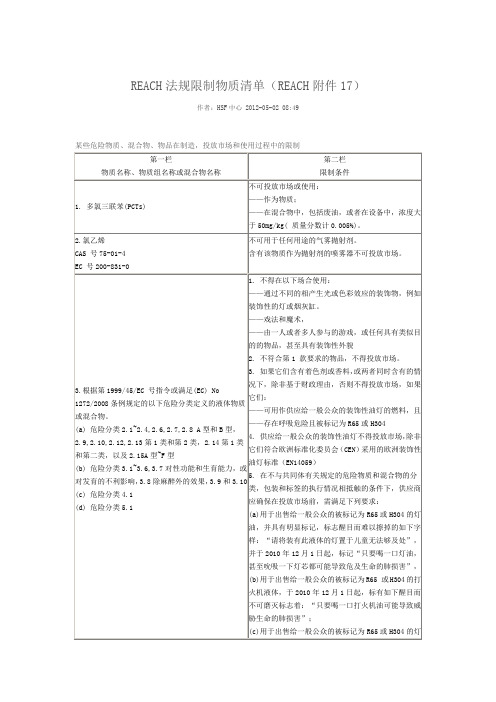

REACH法规限制物质清单(REACH附件17)

REACH法规限制物质清单(REACH附件17)作者:HSF中心 2012-05-02 08:49某些危险物质、混合物、物品在制造,投放市场和使用过程中的限制2. 不得用于涂料[3208] [3209].若涂料中含有10% 以上的锌,则涂料中镉的质量百分含量(以镉元素的含量计)不得等于或者超过0.1%。

使用镉含量(以镉元素的含量计)等于或者超过0.1%涂料的物品,不得投放市场。

3. 作为例外,1 、2 条不适用于出于安全因素而使用含镉混合物着色的物品。

4. 作为例外,第1 条的第二小段不适用于以下情况:——由PVC 废料生产的混合物,下文称为“回收PVC ”——含回收PVC且其含镉浓度以在塑料材料中的百分比计不超过0.1%的下列硬塑料的应用:(a) 建筑用型材和刚性薄板;(b) 门,窗,百叶窗,墙,窗帘,围墙以及屋檐;(c) 甲板和阶梯;(d) 电缆管道;(e) 非饮用水管道,若回收PVC 用于多层管道的中层,并且外层采用符合第1 条要求的新PVC 。

供应商应确保含有回收PVC 的混合物以及物品在首次投放市场之前,标识有清晰明了且不可磨灭的“含回收PVC ”标记,或者采用如下图形标识:按照本法规69款规定,第4条授予的豁免将复审,特别是减少镉限量值及本段(a)至(e)点应用的豁免将在2017 年12 月31 日之前重新讨论。

5. 本法规中,镉电镀指金属镉以任何形式沉积或包覆于金属表面。

镉镀金属制品或制品成分不可用于以下领域/用途:(a) 用于以下用途的设备和机器:——食品制造:[8210] [841720] [841981] [842111] [842122] [8422] [8435][8437][8438] [847611] ——农业:[841931] [842481] [8432] [8433] [8434] [8436]——冷藏和冷冻[8418]——印刷和书籍装订[8440] [8442] [8443](b) 用于生产以下物品的设备和机器:——家用制品:[7321] [842112] [8450][8509][8516]——家具:[8465] [8466] [9401] [9402]件转化为本国法律。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

海关总署公告2011年第29号--关于对原产于日本、美国和欧盟的进口氯丁橡胶继续征收反倾销税

【标 签】进口氯丁橡胶,反倾销税,对原产于日本美国

【颁布单位】海关总署

【文 号】海关总署公告2011年第29号

【发文日期】2011-05-09

【实施时间】2011-05-10

【 有效性 】全文有效

【税 种】关税征收管理

2005年,国务院关税税则委员会决定对原产于日本、美国和欧盟的进口氯丁橡胶征收反倾销税,征税时间自2005年5月10日起,期限为5年。

在反倾销措施届满之际,商务部决定对原产于日本、美国和欧盟的进口氯丁橡胶所适用的反倾销措施进行期终复审调查。

根据期终复审调查结果,国务院关税税则委员会决定自2011年5月10日起对原产于日本、美国和欧盟的进口氯丁橡胶继续征收反倾销税,期限为5年。

现就有关事项公告如下:

自2011年5月10日起,海关对申报进口原产于日本、美国和欧盟的氯丁橡胶,继续按照海关总署公告2005年第17号、2010年第57号的相关规定征收反倾销税。

特此公告。