成本会计课程第四次网上形成性考核任务答案

2020国开《成本会计》形成性考核册作业4及参考答案

2020国开《成本会计》形成性考核册作业4及参考答案(第13章至第16章)一、单项选择题(每小题1分,共10分)1、采用分类法的目的是( C )A. 计算各类产品成本B. 加强各类产品的成本管理C. 简化成本计算工作D. 划清各类产品成本界限2、产品成本计算的分类法适用于( D )A. 品种、规格繁多的产品B. 可按一定标准分类的产品C. 品种、规格繁多并可按一定标准分类的产品D. 大量大批生产的产品3、分类法下,在计算同类产品内不同产品的成本时,对于类内产品发生的各项费用( D )A. 只有直接费用才需直接计入各种产品成本B. 只有间接计入费用才需分配计各种产品成本C. 直接生产费用直接计入各种产品成本,间接生产费用分配计入各种产品成本D. 无论直接计入费用,还是间接计入费用,都需采用一定的方法分配计入各种产品成本4、材料定额成本应该等于( A )乘以单位产品材料消耗定额,再乘以计划单价。

A. 本月投入产品数量B. 月初在产品数量C. 本月完工产品数量D. 月末在产品数量5、工时定额是指( B )A. 单位工时的产量标准B. 单位产量的工时标准C. 一定时期完成产品按定额计算所耗用的工时D. 一定时期完成产品所耗用的实际工时6、定额成本与计划成本的关系是( D )A. 两者是同一词B. 两者毫无关系C. 前者是根据计划期内平均定额计算的成本,后者是根据现行定额计算的成本D. 前者是根据现行定额计算的成本,后者是根据计划期内平均定额计算的成本7、产品成本计算的定额法,在适用范围上( A )A. 与生产类型无关B. 与生产类型直接相关C. 只适用于大量大批生产的企业D. 只适用于小批单件生产的企业8、企业成本报表的种类、项目、格式和编制的因素是( C )A. 由国家统一规定B. 由企业主管部门统一规定C. 由企业自行确定D. 由企业主管部门与企业共同制定9、对可比产品成本降低率不产生影响的因素是( A )A. 产品产量B. 产品总成本C. 产品单位成本D. 产品品种结构10、采用连环替代法,可以揭示( D )A. 实际数与计划数之间的差异B. 产生差异的因素C. 产品差异的因素和各因素的变动原因D. 产生差异的因素和各因素的影响程度二、多项选择题(每小题2分,共20分)1、按照固定的系数分配同类产品内各种产品成本的方法( ABC )A. 是分类法的一种B. 是一种简化的分类法C. 也叫系数法D. 是一种单独的成本计算方法E. 是一种间接计入费用的方法2、采用分类法,做到既简化成本计算工作,又使成本计算相对正确的关键是( ABC )A. 产品的分类应适当B. 选择费用的分配标准要恰当C. 产品分类的类距要适当D. 产品分类的类距越小越好E. 各成本项目的费用应采用同一分配标准3、在定额法下,产品的实际成本是(ABCD)的代数和A. 按现行定额成本计算的产品定额成本B. 脱离现行定额的差异C. 材料成本差异4、定额法的主要特点是(CDE)A. 简化成本计算工作B. 有利于加强成本控制C. 将定额成本作为降低成本的目标D. 对定额和差异分别核算E. 在定额成本的基础上加减成本差异计算实际成本5、下列表述正确的有(ACE)A. 计划成本可以是国家下达的指令性指标B. 计划成本是企业必须自行制定的指标C. 定额成本是企业自行制定的目标成本D. 定额成本可以是国家下达的指令性指标E. 企业可制定计划成本,也可不制定计划成本6、主要产品单位成本报表的作用有(ABC)A. 可以按照成本项目考核主要产品单位成本计划的执行结果B. 可以分析本期实际单位成本比上年实际、历史先进水平的差距和变化情况C. 可以分析和考核主要技术经济指标的执行情况D. 可以查明单位成本变动的具体原因E. 以上均正确7、主要产品单位产品表反映的单位成本包括(ABCE)A. 本月实际B. 历史先进水平C. 本年计划D. 同行业同类产品实际E. 上年实际平均8、在分析可比产品成本降低任务完成情况时,单纯产量变动会使(ABE)A. 成本降低额增加B. 成本降低额减少C. 成本降低率增加D. 成本降低率减少E. 成本降低率不变9、下列指标中属于相关比率的有(ACD)A. 产值成本率B. 成本降低率C. 成本利润率D. 销售收入成本率E. 直接人工费用比率10、多品种生产的情况下,影响可比产品成本降低额变动的因素有(ABD)A. 产品产量B. 产品单位成本C. 产品价格D. 产品品种结构E. 产品质量三、判断题(每小题1分,共10分)1、只要产品的品种、规格繁多,就可以采用分类法计算产品成本。

成本会计网上形考任务-第2、3、4、5次任务答案

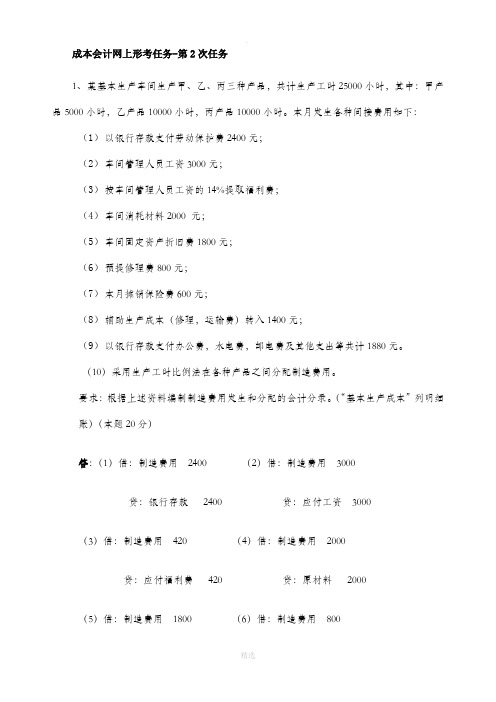

成本会计网上形考任务-第2次任务1、某基本生产车间生产甲、乙、丙三种产品,共计生产工时25000小时,其中:甲产品5000小时,乙产品10000小时,丙产品10000小时。

本月发生各种间接费用如下:(1)以银行存款支付劳动保护费2400元;(2)车间管理人员工资3000元;(3)按车间管理人员工资的14%提取福利费;(4)车间消耗材料2000 元;(5)车间固定资产折旧费1800元;(6)预提修理费800元;(7)本月摊销保险费600元;(8)辅助生产成本(修理,运输费)转入1400元;(9)以银行存款支付办公费,水电费,邮电费及其他支出等共计1880元。

(10)采用生产工时比例法在各种产品之间分配制造费用。

要求:根据上述资料编制制造费用发生和分配的会计分录。

(“基本生产成本”列明细账)(本题20分)答:(1)借:制造费用2400 (2)借:制造费用3000贷:银行存款2400 贷:应付工资3000(3)借:制造费用420 (4)借:制造费用2000贷:应付福利费420 贷:原材料2000(5)借:制造费用1800 (6)借:制造费用800贷:累计折旧1800 贷:预提费用800(7)借:制造费用600 (8)借:制造费用1400贷:待摊费用600 贷:辅助生产成本1400(9)借:制造费用1880贷:银行存款1880本月制造费用合计=2400+3000+420+2000+1800+800+600+1400+1880=14300制造费用分配率=14300/(5000+10000+10000)=0.572甲产品应负担的制造费用=5000*0.572=2860乙产品应负担的制造费用=10000*0.572=5720丙产品应负担的制造费用=10000*0.572=5720借:基本生产成本—甲产品2860—乙产品5720—丙产品5720贷:制造费用143002、某生产车间生产甲产品本月投产700件,完工验收入库发现废品80件;合格品生产工时1700小时,废品工时300小时。

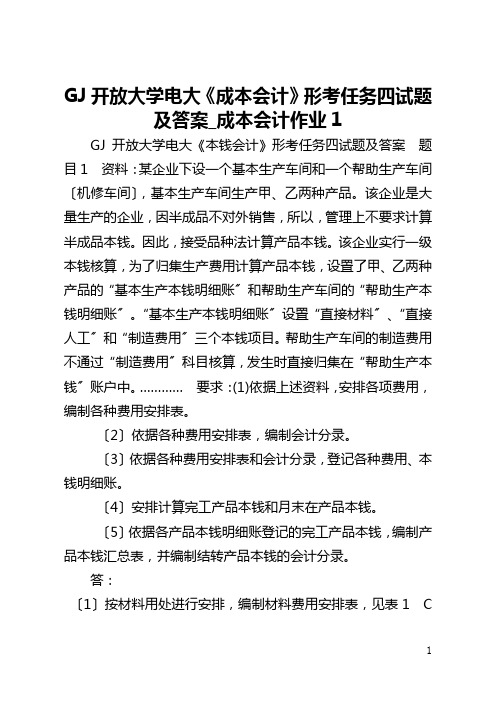

国家开放大学电大《成本会计》形考任务四试题及答案_成本会计作业1

GJ开放大学电大《成本会计》形考任务四试题及答案_成本会计作业1GJ开放大学电大《本钱会计》形考任务四试题及答案题目1 资料:某企业下设一个基本生产车间和一个帮助生产车间〔机修车间〕,基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品本钱。

因此,接受品种法计算产品本钱。

该企业实行一级本钱核算,为了归集生产费用计算产品本钱,设置了甲、乙两种产品的“基本生产本钱明细账〞和帮助生产车间的“帮助生产本钱明细账〞。

“基本生产本钱明细账〞设置“直接材料〞、“直接人工〞和“制造费用〞三个本钱项目。

帮助生产车间的制造费用不通过“制造费用〞科目核算,发生时直接归集在“帮助生产本钱〞账户中。

…………要求:(1)依据上述资料,安排各项费用,编制各种费用安排表。

〔2〕依据各种费用安排表,编制会计分录。

〔3〕依据各种费用安排表和会计分录,登记各种费用、本钱明细账。

〔4〕安排计算完工产品本钱和月末在产品本钱。

〔5〕依据各产品本钱明细账登记的完工产品本钱,编制产品本钱汇总表,并编制结转产品本钱的会计分录。

答:〔1〕按材料用处进行安排,编制材料费用安排表,见表1 C材料安排率=40000÷〔8000+2000〕=4 甲产品负担的全部材料=8000×4+20000=52000〔元〕乙产品负担的全部材料=2000×4+30000=38000〔元〕依据“材料费用安排表〞,编制会计分录如下:1〕借:基本生产本钱——甲产品52000 ——乙产品38000 帮助生产本钱——机修车间12000 制造费用10000 贷:原材料112000 2〕借:原材料200 制造费用1800 贷:低值易耗品——低值易耗品摊销2000 借:低值易耗品——低值易耗品摊销4000 贷:低值易耗品——在用低值易耗品4000 〔2〕工资费用安排率=40000÷〔6000+2000〕=5 甲产品负担的工资费用=6000×5=30000〔元〕乙产品负担的工资费用=2000×5=10000〔元〕依据“职工薪酬安排表〞,编制会计分录如下:1〕借:基本生产本钱——甲产品30000 ——乙产品10000 帮助生产本钱——机修车间15000 制造费用8000 贷:应付职工薪酬63000 2〕借:基本生产本钱——甲产品1500 ——乙产品500 帮助生产本钱——机修车间750 制造费用400 贷:应付职工薪酬66150 〔3〕依据各车间、部门的固定资产使用状况及固定资产折旧的计提方法,编制固定资产折旧费用安排计算表,见表基本生产车间月折旧额=200000×1%=2000〔元〕帮助生产车间月折旧额=80000×1%= 800〔元〕依据“固定资产折旧费用安排表〞,编制会计分录如下:借:制造费用2000 帮助生产本钱—机修车间800 贷:累计折旧2800 〔4〕编制各项货币支出汇总表,见表4。

电大成本会计网络核心课程第四次形考任务-题目1

说明:黑色部分为题目,绿色部分为答案. 把题目直接删除,留下答案直接上传就行.1.资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

(1)201×年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的5%计提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

成本会计课程第四次网上形成性考核任务答案

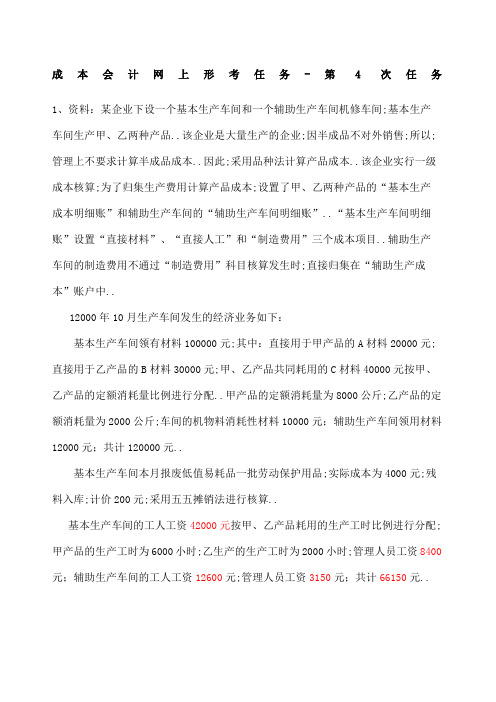

成本会计网上形考任务-第4次任务1、资料:某企业下设一个基本生产车间和一个辅助生产车间机修车间;基本生产车间生产甲、乙两种产品..该企业是大量生产的企业;因半成品不对外销售;所以;管理上不要求计算半成品成本..因此;采用品种法计算产品成本..该企业实行一级成本核算;为了归集生产费用计算产品成本;设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”..“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目..辅助生产车间的制造费用不通过“制造费用”科目核算发生时;直接归集在“辅助生产成本”账户中..12000年10月生产车间发生的经济业务如下:基本生产车间领有材料100000元;其中:直接用于甲产品的A材料20000元;直接用于乙产品的B材料30000元;甲、乙产品共同耗用的C材料40000元按甲、乙产品的定额消耗量比例进行分配..甲产品的定额消耗量为8000公斤;乙产品的定额消耗量为2000公斤;车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元..基本生产车间本月报废低值易耗品一批劳动保护用品;实际成本为4000元;残料入库;计价200元;采用五五摊销法进行核算..基本生产车间的工人工资42000元按甲、乙产品耗用的生产工时比例进行分配;甲产品的生产工时为6000小时;乙生产的生产工时为2000小时;管理人员工资8400元;辅助生产车间的工人工资12600元;管理人员工资3150元;共计66150元..基本生产车间月初在用固定资产原值200000元;月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧..基本生产车间发生其他货币支出9080元;其中:办公费2000元;差旅费3000元;运输费4080元;辅助生产车间发生其他货币支出6100元;其中:办公费1000元;差旅费2000元;运输费3100元..各项货币支出均为全月汇总的金额;并假定全用银行存款支付..2本月辅助生产车间共完成修理工时9000小时;其中:为基本生产车间提供8000小时;为企业管理部门提供1000小时..该企业辅助生产费用规定采用直线分配法按工时比例分配..3基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配..4月初在产品生产成本:甲产品直接材料费用32000元;直接人工费用23800元;制造费用33200元;乙产品直接材料费用19000元;直接人工费用7000元;制造费用10000元..5甲产品本月完工产成品2000件;月末在产品800件;完工率为40%;采用约当产量比例法分配完工产品和在产品的费用..甲产品的原材料在生产开始时一次投入..乙产品本月完工产成品1120件..乙产品各月在产品数量变化不大;生产费用在产成品与在产品之间的分配;采用在产品按固定成本计价法..要求:1根据上述资料;分配各项费用;编制各种费用分配表..2根据各种费用分配表;编制会计分录..3根据各种费用分配表和会计分录;登记各种费用、成本明细账..4分配计算完工产品成本和月末在产品成本..5根据各产品成本明细账登记的完工产品成本;编制产品成本汇总表;并编制结转产品成本的会计分录..本题70分表1 材料费用分配汇总表答:1原材料分配率40000/8000+2000=4甲产品应分配48000=32000乙产品应分配42000=8000低值易耗品2000-200=1800借:基本生产成本-甲产品直接材料52000-乙产品直接材料38000制造费用10000辅助生产成本12000贷:原材料1120002工资分配率42000/6000+2000=5.25甲产品工资费用5.256000=31500乙产品工资费用5.252000=10500借:基本生产成本-甲产品直接人工 31500-乙产品直接人工 10500制造费用8400辅助生产成本 15750贷:原材料 661503基本生产车间折旧2000001%=2000辅助生产车间折旧800001%=800借:制造费用2000辅助生产成本800贷:累计折旧2800借:制造费用9080辅助生产成本6100贷:银行存款15180借:制造费用32000管理费用4000贷:辅助生产成本36000借:基本生产成本-甲产品制造费用48000-乙产品制造费用16000贷:制造费用640002000年10月份单位:元表2 工资及福利费分配表2000年10月份单位:元表3 固定资产折旧费用分配表2000年10月份单位:元表4 其他费用汇总表2000年10月份单位:元表5 辅助生产成本明细账车间名称:机修车间 2000年10月份单位:元表6 辅助生产费用分配表车间名称:机修车间 2000年10月份单位:元表7 基本车间制造费用明细账2000年 10月份单位:元表8 制造费用分配表车间名称:基本车间2000年10月份 单位:元表9 完工产品成本与在产品成本计算单产品:甲产品 2000年10月份 单位:元表10 完工产品成本与在产品成本计算单产品:乙产品 2000年10月份单位:元表11 基本生产成本明细账产品名称:甲产品 2000年10月份完工产品:2000件月末在产品:800件单位:元表12 基本生产成本明细账产品名称:乙产品 2000年10月份完工产品:1120件月末在产品:件单位:元表13 产成品成本汇总表 2000年10月份单位:元2、某企业采用简化分批法计算甲产品各批产品成本..3月份各批产品成本明细账中有关资料如下:1023批号:1月份投产22件..本月全部完工;累计原材料费用79750元;累计耗用工时8750小时..2011批号:2月份投产30件.本月完工20件;累计原材料费用108750元;累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%;采用约当产量比例法分配所耗工时..3015批号:本月投产5件;全部未完工;累计原材料费用18125元;累计耗用工时2028小时..基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元;制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本列出计算过程本题30分答:1全部累计工时8750+12152+2028=22930工资及福利分配率36688/22930=1.6制造费用分配率55032/22930=2.421023批号完工产品原材料费用=79750完工产品工资及福利费87501.6=14000完工产品制造费用87502.4=210002011批号完工产品原材料费用=108750/2030=72500完工产品工时12152/20+1080%20=8680完工产品工资及福利费86801.6=13888完工产品制造费用86802.4=208321023批产品总成本79750+14000+21000=214750 2011批产品总成本72500+13888+20832=107220。

成本会计网上形考任务-第4次任务_答案

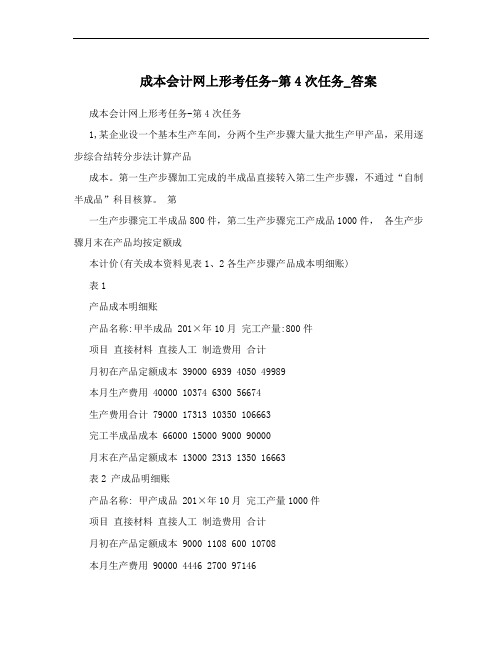

成本会计网上形考任务-第4次任务_答案成本会计网上形考任务-第4次任务1,某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。

第一生产步骤加工完成的半成品直接转入第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)表1产品成本明细账产品名称:甲半成品201×年10月完工产量:800件项目直接材料直接人工制造费用合计月初在产品定额成本 39000 6939 4050 49989本月生产费用 40000 10374 6300 56674生产费用合计 79000 17313 10350 106663完工半成品成本 66000 15000 9000 90000月末在产品定额成本 13000 2313 1350 16663表2 产成品明细账产品名称: 甲产成品201×年10月完工产量1000件项目直接材料直接人工制造费用合计月初在产品定额成本 9000 1108 600 10708本月生产费用 90000 4446 2700 97146生产费用合计 99000 5554 3300 107854完工半成品成本 94500 5000 3000 102500月末在产品定额成本 4500 554 300 5354 结转完工半成品成本借:基本生产成本---第二生产步骤 90000贷:基本生产成本----第一生产步骤 90000(2)成本还原产品成本还原计算表产品名称:甲产成品 2001年10月完工产量:1000件项目还原分半成直接材直接人制造费合计配率品料工用还原前产品成本 94500 5000 3000 102500本月所产半成品成 66000 15000 9000 90000本成本还原 1.05 -94500 69300 15750 9450 0还原后产成品成本 69300 20750 12450 102500 还原分配率=94500/90000=1.05(3)结转产成品成本借:产成品 102500 贷:基本生产成本----第二生产步骤1025002、某企业本月生产产品的成本资料如下。

成本会计网上形考任务-第4次任务_答案

成本会计网上形考任务•第4次任务1,某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法讣算产品成本。

第一生产步骤加工完成的半成品直接转入第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在产品均按左额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)表1产品成本明细账产品名称:屮半成品201 X年10丿]完丄产量:800件表2 产成品明细账产品名称:甲产成品201 X年10月完工产量1000件结转完工半成品成本借:基本生产成本---第二生产步骤90000贷:基本生产成本——第一生产步骤90000(2)成本还原产品成本还原计算表产品名称:甲产成品2001年10月完工产量:1000件还原分配率=94500/90000=1. 05(3)结转产成品成本借:产成品102500贷:基本生产成本——第二生产步骤1025002要求:将本月所产产成品成本进行成本还原(填表计算,写出计算过程)。

(本题15分)产品成本还原计算表还原分配率=152004-30400=0.5产品成本中半成品成本还原:原材料:18240 X0.5 = 9120工资及福利费:6420 X0.5 = 3490制造费用:5880 X 0.5 = 2590合计=9120+3490+2590=15200 还原后产品总成本:原材料:9120工资及福利费:6420 + 3490 = 9910制造费用:5880 + 2590 = 8470合计=9120+9910+8470 =275003.某工业企业大量生产甲产品。

生产分为两个步骤,分别由第一.第二两个车间进行。

第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。

该厂采用平行结转分步法按照生产步骤(车间)讣算产品成本。

在完工产品和在产品之间,采用立额比例法分配费用:原材料费用按定额费用比例分配;其他费用按定额工时比例分配。

最新国家开放大学电大《成本会计》形考任务四试题及答案

最新国家开放大学电大《成本会计》形考任务四试题及答案最新国家开放大学电大《成本会计》形考任务四试题及答案题目1资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

…………要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

答:(1)按材料用途进行分配,编制材料费用分配表,见表1C材料分配率=40000÷(8000+2000)=4甲产品负担的全部材料=8000×4+20000=52000(元)乙产品负担的全部材料=2000×4+30000=38000(元)根据“材料费用分配表”,编制会计分录如下:1)借:基本生产成本——甲产品 52000——乙产品 38000辅助生产成本——机修车间 12000制造费用 10000贷:原材料 1120002)借:原材料 200制造费用 1800贷:低值易耗品——低值易耗品摊销 2000借:低值易耗品——低值易耗品摊销 4000贷:低值易耗品——在用低值易耗品 4000(2)工资费用分配率=40000÷(6000+2000)=5 甲产品负担的工资费用=6000×5=30000(元)乙产品负担的工资费用=2000×5=10000(元)根据“职工薪酬分配表”,编制会计分录如下:1)借:基本生产成本——甲产品 30000——乙产品 10000。

国开电大《成本会计》国家开放大学形考任务4试题答案

国家开放大学《成本会计》形考任务4试题答案(答案在最后)题目1:资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

(1)201×年10月生产车间发生的经济业务如下:基本生产车间领用材料100000元,其中:直接用于甲产品的A材料20000元,直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资40000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8000元;辅助生产车间的工人工资12000元,管理人员工资3000元;共计63000元。

按照工资费用的5%计提职工福利费。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

电大成本会计网上任务4答案资料

任务4:第一题答案编制各种费用分配表,分配各种要素费用。

(1)按材料用途进行分配,编制材料费用分配表,见表1 C材料分配率=40000÷(8000+2000)=4甲产品负担的全部材料=8000×4+20000=52000(元)乙产品负担的全部材料=2000×4+30000=38000(元)表1 材料费用分配汇总表201×年10月份单位:元根据“材料费用分配表”,编制会计分录如下:1)借:基本生产成本——甲产品 52000——乙产品 38000辅助生产成本——机修车间 12000制造费用 10000贷:原材料 1120002)借:原材料 200制造费用 1800贷:低值易耗品——低值易耗品摊销 2000借:低值易耗品——低值易耗品摊销 4000贷:低值易耗品——在用低值易耗品 4000(2)根据各车间、部门的工资计算单和规定的福利费计提比例,分配工资并计提福利费。

编制职工薪酬分配表,见表2。

工资费用分配率=40000÷(6000+2000)=5甲产品负担的工资费用=6000×5=30000(元)乙产品负担的工资费用=2000×5=10000(元)表2 职工薪酬分配表201×年10月份单位:元根据“职工薪酬分配表”,编制会计分录如下:1)借:基本生产成本——甲产品 30000——乙产品 10000辅助生产成本——机修车间 15000制造费用 8000贷:应付职工薪酬 630002)借:基本生产成本——甲产品 1500——乙产品 500辅助生产成本——机修车间 750制造费用 400贷:应付职工薪酬 66150(3)根据各车间、部门的固定资产使用情况及固定资产折旧的计提办法,编制固定资产折旧费用分配计算表,见表3。

基本生产车间月折旧额=200000×1%=2000(元)辅助生产车间月折旧额=80000×1%= 800(元)表3 固定资产折旧费用分配表201×年10月份单位:元根据“固定资产折旧费用分配表”,编制会计分录如下:借:制造费用 2000辅助生产成本—机修车间 800贷:累计折旧 2800(4)编制各项货币支出汇总表,见表4。

成本会计网上形考任务-第4次任务

成本会计网上形考任务-第4次任务1、某企业采用逐步结转分步法计算产品成本。

本月份三个生产步骤生产甲产品,材料在开始生产时的第一个生产步骤一次投入,第二个生产步骤对第一个生产步骤生产的半成品继续进行加工,第三个生产步骤对第二个生产步骤生产的半成品继续进行加工生产出甲产成品。

各个生产步骤间不设半成品库,每个生产步骤生产出半成品直接转给下一个生产步骤继续加工、直至生产出甲产品。

产品生产过程中除原材料以外的其它费用在各个生产步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,各个生产步骤的产量资料如下:要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各个步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品成本和月末在产品成本将计算结果填入表中)。

(本题25分)2、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合结转法结转半成品成本。

产品成本还原计算表产量:100件还原分配率=15200÷30400=0.5产品成本中半成品成本还原:原材料:18240 ×0.5 = 9120工资及福利费:6420 ×0.5 = 3490制造费用:5880 ×0.5 = 2590合计= 9120+3490+2590=15200还原后产品总成本:原材料:9120工资及福利费:6420 + 3490 = 9910制造费用:5880 + 2590 = 8470合计= 9120+9910+8470 =275003、某工业企业大量生产甲产品。

生产分为两个步骤,分别由第一、第二两个车间进行。

第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。

该厂采用平行结转分步法按照生产步骤(车间)计算产品成本。

在完工产品和在产品之间,采用定额比例法分配费用:原材料费用按定额费用比例分配;其他费用按定额工时比例分配。

有关资料如下表:产品成本明细账表注:分配率保留三位小数产品成本明细账产成品成本汇总表产成品名称:甲产量:350件要求:(1)登记产品成本明细账,采用平行结转分步法计算、结转产成品成本。

电大成本会计网上形考任务第4次任务

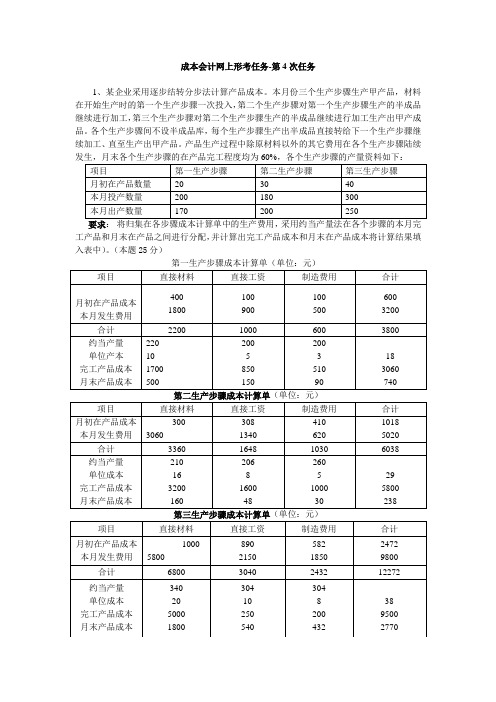

1、某公司采纳逐渐结转分步法计算产品成本。

本月份三个生产步骤生产甲产品,资料在开始生产时的第一个生产步骤一次投入,第二个生产步骤对第一个生产步骤生产的半成品持续进行加工,第三个生产步骤对第二个生产步骤生产的半成品持续进行加工生产出甲产成品。

各个生产步骤间不设半成品库,每个生产步骤生产出半成品直接转给下一个生产步骤继续加工、直至生产出甲产品。

产品生产过程中除原资料之外的其余花费在各个生产步骤陆续发生,月底各个生产步骤的在产品竣工程度均为60%,各个生产步骤的产量资料以下:项目第一世产步骤第二生产步骤第三生产步骤月初在产品数目203040本月投产数目200180300本月出产数目170200250要求:将归集在各步骤成本计算单中的生产花费,采纳约当产量法在各个步骤的本月完工产品和月底在产品之间进行分派,并计算出竣工产品成本和月底在产品成本将计算结果填入表中)。

(此题 25 分)约当产量 =170+(200+20-170)*=200第一世产步骤成本计算单(单位:元)项目直接资料直接薪资制造花费共计月初在产品成本400100100600 18009005003200本月发生花费共计220010006003800约当产量200200200200单位产本115319竣工产品成本18708505103230月底产品成本33015090570约当产量 =200+(30+180-200)*=206第二生产步骤成本计算单(单位:元)项目直接资料直接薪资制造花费共计月初在产品成本3003084101018本月发生花费187013406203830共计2170164810304848约当产量206206206206单位成本85竣工产品成本2106160010004706月底产品成本644830142约当产量 =250+(300+40-250)*=304第三生产步骤成本计算单(单位:元)项目直接资料直接薪资制造花费共计月初在产品成本10008905822472本月发生花费2106215018508578共计31063040243211050约当产量304304304304单位成本108竣工产品成本2555250020007055月底产品成本55154043215232、某公司本月生产产品的成本资料以下。

最新国家开放大学电大《成本会计》形考任务四试题及答案

最新国家开放大学电大《成本会计》形考任务四试题及答案题目1资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产成本明细账”。

“基本生产成本明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算,发生时直接归集在“辅助生产成本”账户中。

…………要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

答:(1)按材料用途进行分配,编制材料费用分配表,见表1C材料分配率=40000÷(8000+2000)=4甲产品负担的全部材料=8000×4+20000=52000(元)乙产品负担的全部材料=2000×4+30000=38000(元)根据“材料费用分配表”,编制会计分录如下:1)借:基本生产成本——甲产品 52000——乙产品 38000辅助生产成本——机修车间 12000制造费用 10000贷:原材料 1120002)借:原材料 200制造费用 1800贷:低值易耗品——低值易耗品摊销 2000借:低值易耗品——低值易耗品摊销 4000贷:低值易耗品——在用低值易耗品 4000(2)工资费用分配率=40000÷(6000+2000)=5甲产品负担的工资费用=6000×5=30000(元)乙产品负担的工资费用=2000×5=10000(元)根据“职工薪酬分配表”,编制会计分录如下:1)借:基本生产成本——甲产品 30000——乙产品 10000。

国家开放大学《成本会计#》形考作业4参考答案

国家开放大学《成本会计#》形考作业4参考答案1、()是将待分配的辅助生产费用直接分配给辅助生产车间以外的各受益产品、部门,而不考虑各辅助生产车间相互提供产品或劳务的一种分配方法。

A. 计划成本分配法B. 代数分配法C. 交互分配法D. 直接分配法2、采用交互分配法分配辅助生产费用时,对外分配的费用总额是()。

A. 交互分配前的费用加上交互分配转入的费用,再减去交互分配转出的费用B. 交互分配前的费用减去交互分配转出的费用C. 交互分配前的费用加上交互分配转入的费用D. 辅助生产成本明细账归集的费用3、采用计划成本分配法分配辅助生产费用时,辅助生产车间实际发生的费用应该是()。

A. 该车间明细账归集的费用减去按计划成本分配转出的费用B. 该车间明细账归集的费用加上按计划成本分配转入的费用减去按计划成本分配转出的费用C. 该车间明细账归集的费用加上按计划成本分配转出的费用减去按计划成本分配转入的费用D. 该车间明细账归集的费用加上按计划成本分配转入的费用4、辅助生产车间生产完工的修理用备件入库时,应借记的账户是()。

A. 原材料B. 低值易耗品C. 基本生产成本D. 辅助生产成本5、下列方法中,属于辅助生产费用分配方法的是()。

A. 生产工时比例分配法B. 定额成本法C. 机器工时比例分配法D. 计划成本分配法6、交互分配法下辅助生产交互分配后的实际费用,应再在()进行分配。

A. 各辅助生产车间B. 各受益单位之间C. 辅助生产以外的受益单位之间D. 各基本生产车间7、适用于实行电算化的企业,且分配结果最为准确的分配辅助生产费用的方法是()。

A. 计划成本分配法B. 交互分配法C. 直接分配法D. 代数分配法8、下列选项中,关于辅助生产的特点说法错误的是()。

A. 主要对企业内部提供产品或劳务,一般很少对外提供服务B. 辅助生产车间本期发生的费用遵循“谁受益谁承担”的原则C. 以生产的产品或劳务为对象归集费用D. 辅助生产产品和劳务成本的高低和分配合理与否对企业产品成本水平的影响不大9、下列关于分配辅助生产费用的方法,说法错误的是()。

成本会计第4次任务答案

成本会计第4次任务答案一、

第一生产步骤成本计算单(单位:元)

第二生产步骤成本计算单(单位:元)

第三生产步骤成本计算单(单位:元)

二、产品成本还原计算表产量: 100件

答:还原分配率=15200÷30400=0.5

产品成本中半成品成本还原:

原材料:18240×0.5=9120

工资及福利费:6420×0.5=3490

制造费用:5880×0.5=2590

合计=9120+3490+2590=15200

还原后产品总成本

原材料:9120

工资及福利费用:6420+3490=9910

制造费用:5880+2590=8470

合计=9910+8470+9120=27500

三、

产品成本明细账

车间:第一车间产品名称:甲产量:350件

表注:分配率保留三位小数

产品成本明细账

车间:第二车间产品名称:

甲产量:350件

产成品成本汇总表

产成品名称:甲产量:350件

借:库存商品 36458

贷:基本生产成本——第一车间 22158 ——第二车间 14300

四、

产品成本计算单。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成本会计网上形考任务-第4次任务

1、资料:某企业下设一个基本生产车间和一个辅助生产车间(机修车间),基本生产车间生产甲、乙两种产品。

该企业是大量生产的企业,因半成品不对外销售,所以,管理上不要求计算半成品成本。

因此,采用品种法计算产品成本。

该企业实行一级成本核算,为了归集生产费用计算产品成本,设置了甲、乙两种产品的“基本生产成本明细账”和辅助生产车间的“辅助生产车间明细账”。

“基本生产车间明细账”设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目核算发生时,直接归集在“辅助生产成本”账户中。

(1)2000年10月生产车间发生的经济业务如下:

基本生产车间领有材料100000元,其中:直接用于甲产品的A材料20000元,

直接用于乙产品的B材料30000元,甲、乙产品共同耗用的C材料40000元(按甲、乙产品的定额消耗量比例进行分配。

甲产品的定额消耗量为8000公斤,乙产品的定额消耗量为2000公斤),车间的机物料消耗性材料10000元;辅助生产车间领用材料12000元;共计120000元。

基本生产车间本月报废低值易耗品一批(劳动保护用品),实际成本为4000元,残料入库,计价200元,采用五五摊销法进行核算。

基本生产车间的工人工资42000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙生产的生产工时为2000小时),管理人员工资8400元;辅助生产车间的工人工资12600元,管理人员工资3150元;共计66150元。

基本生产车间月初在用固定资产原值200000元,月末在用固定资产原值240000元;辅助生产车间月初、月末在用固定资产原值均为80000元;按月折旧率1%计提折旧。

基本生产车间发生其他货币支出9080元,其中:办公费2000元,差旅费3000元,运输费4080元;辅助生产车间发生其他货币支出6100元,其中:办公费1000元,差旅费2000元,运输费3100元。

各项货币支出均为全月汇总的金额,并假定全用银行存款支付。

(2)本月辅助生产车间共完成修理工时9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时。

该企业辅助生产费用规定采用直线分配法按工时比例分配。

(3)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(4)月初在产品生产成本:甲产品直接材料费用32000元,直接人工费用23800元,制造费用33200元;乙产品直接材料费用19000元,直接人工费用7000元,制造费用10000元。

(5)甲产品本月完工产成品2000件,月末在产品800件,完工率为40%,采用约当产量比例法分配完工产品和在产品的费用。

甲产品的原材料在生产开始时一次投入。

乙产品本月完工产成品1120件。

乙产品各月在产品数量变化不大,生产费用在产成品与在产品之间的分配,采用在产品按固定成本计价法。

要求:(1)根据上述资料,分配各项费用,编制各种费用分配表。

(2)根据各种费用分配表,编制会计分录。

(3)根据各种费用分配表和会计分录,登记各种费用、成本明细账。

(4)分配计算完工产品成本和月末在产品成本。

(5)根据各产品成本明细账登记的完工产品成本,编制产品成本汇总表,并编制结转产品成本的会计分录。

(本题70分)

表1 材料费用分配汇总表

答:(1)原材料分配率40000/(8000+2000)=4

甲产品应分配4*8000=32000

乙产品应分配4*2000=8000

低值易耗品2000-200=1800

借:基本生产成本-甲产品(直接材料)52000

-乙产品(直接材料)38000

制造费用10000

辅助生产成本12000

贷:原材料112000

(2)工资分配率42000/(6000+2000)=

甲产品工资费用*6000=31500

乙产品工资费用*2000=10500

借:基本生产成本-甲产品(直接人工) 31500

-乙产品(直接人工) 10500

制造费用8400

辅助生产成本 15750

贷:原材料 66150

(3)基本生产车间折旧200000*1%=2000

辅助生产车间折旧80000*1%=800

借:制造费用2000

辅助生产成本800

贷:累计折旧2800

借:制造费用9080

辅助生产成本6100

贷:银行存款15180

借:制造费用32000

管理费用4000

贷:辅助生产成本36000

借:基本生产成本-甲产品(制造费用)48000

-乙产品(制造费用)16000

贷:制造费用64000

2000年10月份单位:元

表2 工资及福利费分配表

2000年10月份单位:元

表3 固定资产折旧费用分配表

2000年10月份单位:元

表4 其他费用汇总表

2000年10月份单位:元

表5 辅助生产成本明细账

车间名称:机修车间 2000年10月份单位:元

表6 辅助生产费用分配表

车间名称:机修车间 2000年10月份单位:元

表7 基本车间制造费用明细账

2000年 10月份 单位:元

表8 制造费用分配表

车间名称:基本车间 2000年10

月份 单位:元

表9 完工产品成本与在产品成本计算单

产品:甲产品 2000年10月份 单位:元

表10 完工产品成本与在产品成本计算单

产品:乙产品 2000年10月份 单位:元

表11 基本生产成本明细账 产品名称:甲产品 2000年10月份

完工产品:2000件月末在产品:800件单位:元

表12 基本生产成本明细账

产品名称:乙产品 2000年10月份

完工产品:1120件月末在产品:件单位:元

表13 产成品成本汇总表

2000年10月份单位:元

2、某企业采用简化分批法计算甲产品各批产品成本。

3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件。

本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件.本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;

要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出

计算过程) (本题30分)

答:(1)全部累计工时8750+12152+2028=22930

工资及福利分配率36688/22930=

制造费用分配率55032/22930=

(2)1023批号完工产品原材料费用=79750

完工产品工资及福利费8750*=14000

完工产品制造费用8750*=21000

2011批号完工产品原材料费用=108750/20*30=72500完工产品工时12152/(20+10*80%)*20=8680

完工产品工资及福利费8680*=13888

完工产品制造费用8680*=20832

1023批产品总成本79750+14000+21000=214750 2011批产品总成本72500+13888+20832=107220。