2014中国县级医院用药市场发展报告2014.11

2014年医药行业分析报告

2014年医药行业分析报告2013年12月目录一、医改对行业需求和供给分化施加影响 (4)二、行业稳定增长,但结构在分化 (6)1、实际需求表现为医药购买总量,呈持续增长趋势 (6)2、但是:需求在分化 (7)(1)发病率的变化促使需求方向在分化 (7)(2)需求主体在分化:基层消费和高端人群消费增速更快 (8)3、供给也在分化 (10)(1)医生的用药导向在发生变化 (10)(2)公立医院改革将使得医院结构发生重大变化 (10)三、具体政策分析 (12)1、药品改革政策:招标和降价是14年的主要政策 (12)(1)基药招标:在价格与质量中寻找平衡 (12)(2)医保招标:关注新药和省增补药品 (16)(3)药品调价:降为趋势,有升有保 (17)2、医疗服务政策:民营医疗服务进入高速发展阶段 (19)3、医保支付改革:由按项目付费往总额预付过渡 (22)四、行业经济运行数据分析 (25)1、医药制造业:今年业绩逐季回落,明年政策仍扰动行业 (25)2、子行业运行情况 (27)(1)13年行业整体较为平稳,子行业出现分化 (27)(2)化学原料药恢复性增长后企稳 (28)(3)化学制剂利润增速缓慢回升 (28)(4)中药饮片景气度高点过后依然快速增长 (29)(5)中成药增速有所放缓 (29)(6)生物制品收入增长平稳,利润增速下降 (30)(7)医疗器械增速趋稳回升 (30)2、投资思路 (31)七、重点企业简况 (31)1、康缘药业:重磅品种注定其成为一线制药企业 (31)2、阳普医疗:新业务有望全面开花,经营拐点确立 (33)3、益佰制药:产品线丰富,新老品种共同发力助公司稳健成长 (35)4、独一味:长期战略规划清晰,外延扩张助公司高成长 (36)5、以岭药业:循证医学推动重磅品种快速增长 (37)6、京新药业:重点品种竞争格局良好,高增长有望持续 (38)7、莱美药业:经营低点已过,高成长始于明年 (39)8、中恒集团:业绩略超预期,定增项目有助于提升核心竞争力 (40)9、达安基因:行业及产业链布局完善,前景可期 (41)一、医改对行业需求和供给分化施加影响医药行业由于需求结构和供给结构的变化,将使得行业出现分化。

2014中国医院市场用药分析报告

2013年中成药分析:

第一名:心脑血管 心脑血管疾病中多数病种为长期慢性病,中成药在治疗方面 具有独特的优势,因此,心脑血管中成药在医院终端中成药 市场中占据了重要地位,该类别近三年市场份额有略微下降, 2013年为35.78%,比上年下降0.54治性疾病,化学药物在治疗上存在副作用大、治 疗效果不明显等缺点,生物制品和中成药在其治疗中发挥着 重要作用。肿瘤中成药2013年市场份额为16.02%,比上一 年上升0.67个百分点。

第三名:心血管系统药物和消化系统

心血管系统药物和消化系统及代谢药市场份额均有略微下跌,2013年两者的市 场份额分别为14.47%和14.11%。这两个类别治疗领域里面中成药品种的良好表 现,对市场的挤占作用导致心血管系统化学药和消化系统及代谢药物的销售额增 长有所放缓,令市场份额相对减少。

2007-2013年中成药各大药品市场份额

第二名:全身用抗感染药物

全身用抗感染药物市场地位的下降是医院用药市场最明显的一个变化趋势,随着 人们对抗生素滥用问题的认识加深、抗生素降价政策及《抗菌药物临床应用分级 管理办法》的影响,该类别药物市场份额持续下滑,2013年为15.31%,与2007 年相比市场份额已下降逾9个百分点,与上年相比则减少1.32个百分点。

2013年中成药分析:

第三名:呼吸系统 呼吸系统在人体的各种系统中与外环境接触最频繁,近年来 因大气污染、吸烟、人口老龄化及其他因素影响,使呼吸系 统疾病患病率高发,带动该类别药物市场增长,由于呼吸系 统疾病中成药在止咳、平喘方面具较大优势,该类药品在我 国医院中成药市场常年保持前三位置。2013年呼吸系统疾病 用药市场份额为12.13%,比上一年增长0.42个百分点。

• 药品从业企业状况

• 当前中国医药行业共有4800多个生产企业,其中主营产品为 化学药物的企业所占比例最高,为49%

2014年医药行业分析报告

2014年医药行业分析报告2014年7月目录一、控费、降价呈常态化,行业增速逐步上行 (4)1、医保推进、城镇化驱动,行业长期增长无忧 (4)2、医保控费使行业收入增速低于理论需求,但负面冲击在减弱 (5)3、降价、控费呈常态化,行业增速逐步上行 (8)二、招标提速,把握结构性机会 (10)1、招标政策趋暖,基药独家、新药、进口替代品种有望受益 (10)2、低价药迎来政策性利好,“基低药”成最大赢家 (11)3、药价改革机制逐步推出,“二次议价”加剧行业分化 (13)三、把握行业变局,掘金主题投资:医疗服务 (15)1、医疗机构终端改革加速,民营医疗服务迎来大发展 (15)(1)台湾案例:制度红利两次释放,成效十分明显 (18)2、民营医院发展方向:差异化竞争 (21)(1)专科连锁:蓬勃发展 (21)(2)高端医疗:扩张起步 (22)(3)综合医院:公平对待的政策姗姗来迟 (24)(4)投资建议 (26)四、把握行业变局,掘金主题投资:并购 (28)1、行业层面:制药持续活跃,医疗服务窗口打开,医疗器械集中爆发 (29)(1)并购是行业集中度提升的要求,高估值加快并购节奏 (29)2、医疗器械:理想与现实的落差,一二级市场估值差距推动并购集中爆发 (30)3、公司层面:平台并购价值期望分析 (31)五、投资策略 (34)六、重点公司简况 (36)1、天士力:招标助推快速成长丹滴三期值得期待 (36)2、华东医药:核心品种快速驱动,股改有望合理解决 (37)3、康缘药业:产品驱动公司高成长 (39)4、康恩贝:内生外延双轮驱动 (40)5、红日药业:朝阳蓬勃,光彩夺目 (41)6、白云山:旺季喜迎世界杯国产伟哥即将上市 (42)7、福安药业:上半年主业大幅预增业绩拐点确认无疑 (43)8、益佰制药:产品梯队丰富,营销改革发力 (44)9、嘉事堂:GPO模式有望复制,全国高端耗材配送网络初具规模 (45)10、理邦仪器:新产品打开价值空间 (46)11、乐普医疗:战略大布局,发展新时代 (47)。

2014年医药行业分析报告

2014年医药行业分析报告2014年9月目录一、2004-2011年:医药行业发展的黄金时期 (4)1、两轮医保扩容的政策红利,刺激医疗需求释放 (5)2、8500亿政府卫生费用投入带来的增量资金 (6)3、潜力品种新进医保后的加速放量 (7)4、2007年前药品审批宽松,新产品集中上市进入放量期 (10)二、行业进入平稳增长期,但仍不乏投资机会 (12)1、行业增速放缓的原因 (12)(1)政策红利逐步进入尾声 (12)①医保覆盖的政策红利减弱,医保基金收入增速放缓 (12)②政府卫生费用投入开源走向节流 (13)(2)医保控费已是大势所趋 (14)(3)新产品上市及销售受政策阻滞 (15)①新产品上市驱动用药升级:行业成长的重要驱动力 (15)②国内新产品上市到放量遭遇政策重重阻断 (16)2、行业长期潜力依旧,投资机会并不缺乏 (18)(1)医疗需求持续增加,行业长期成长潜力依旧 (18)①人口老龄化进程加剧,医疗需求不减 (18)②慢性病发病率升高,疾病谱改变 (19)③行业不断推出新产品,驱动用药水平升级 (19)(2)企业成长日益分化,自下而上精选持续成长 (20)三、化学制剂和中成药子行业的分化和演变 (22)1、2011-2013年:负面政策压制化学制剂,中成药受益政策红利 (23)(1)价格维度:化学制剂深受降价困扰,中成药是避风港 (23)①招标降价:化学制剂降价的第一刀 (23)②行政降价:化学制剂降价的第二刀 (24)(2)销量维度:中成药有诸多受益,化学制剂仍受压制 (25)①基药市场扩容:中成药加速增长的重要促进因素 (25)②限抗令:抗生素受打压,清热解毒类中成药加速增长 (27)③招标周期的影响:阻断化学药新产品放量 (28)2、2014年以来中成药子行业增速放缓的思考 (29)(1)基药市场扩容的政策红利边际递减 (29)(2)中成药老品种增速放缓,潜力新产品稀缺 (29)(3)降价预期影响行业正常的购销活动 (30)(4)中成药定价权仍有优势,产品线丰富的企业具备投资价值 (31)3、小结:分化中把握行业趋势,寻找行业变革的受益者 (32)四、后医改红利时代的医药投资:寻找新的增量空间 (36)1、处方药行业未来的四条投资主线 (36)(1)寻找新的潜在医保放量品种 (36)(2)非基药招标启动,新产品加速放量的机会 (38)(3)新进基药品种,基层市场放量的机遇 (39)(4)重磅新产品获批的投资机会 (40)2、新一轮招标启动在即,医保目录调整箭在弦上 (40)(1)2009年的基药目录和新医保目录诞生诸多牛股 (41)(2)新一轮基药和非基药招标启动在即 (41)(3)2015年新一轮医保目录调整是大概率事件 (42)3、重点公司简况 (43)(1)恩华药业 (43)(2)丽珠集团 (44)(3)海思科 (44)(4)誉衡药业 (45)(5)京新药业 (46)(6)恒瑞医药 (47)(7)华东医药 (48)五、风险因素 (49)。

2014年中国医药行业经济运行数据

200

100 0

21.32%

31.40%

0.4 19.20% 23.47% 0.2 600 0 500 400 300 200 100 0 39

乡村村级医疗机构规模增长(亿元) 0.4

35.82% 520 32.19% 558 28.57% 464 0.35 0.3

351 21.82% 273 165 201

9.66%

8.84%

10.04% 3.24% 5.33% 3.43%

13.69%

8.56% 2.04% 5.83% 2.69%

7.69%

9.09% 3.02% 5.41% 3.67%

4.32%

4.29% 3.10% 1.32% 1.10% 0.73%

全身用激素类制剂(不含性激素) 2.08%

350 300 250 200 150 100 50 0

城市社区卫生中心站规模增长(亿 0.5 元) 310

43.82% 39.90% 31.25% 184 280 239 0.4

0.45 0.35

168 128 89 63

29.89%29.71%

0.3

0.25 20.10% 0.2 0.15 9.52% 0.1 0.05 0

河南省宛西制药

上海现代制药 北京嘉林药业 制药5大子行业平均水平

46.2%

41.0% 40.3% 17.3%

中国药品终端市场规模(亿元) 从南方所数据可以看到,自2011年以来,中国药品终端市场规模的增长日趋缓慢, 其中医院终端增长与总终端增长相近,在13.6%,而同期基层医疗的市场增长较快。

700 600 500 400 300 216 200 103 100 0 2013年 2014年1-2月 2014年1-3月 2014年1-4月 2014年1-5月 2014年1-6月 2014年1-7月 2014年1-8月 2014年1-9月 164 278 392 342 639 16.40% 17.20% 16.00% 15.80% 14.70% 447 511 20.00% 18.80% 18.40% 19.00% 18.00% 16.00% 14.30%14.00% 12.00% 10.00% 8.00% 6.00% 4.00%

我院2014年1月-10月药品使用情况分析

一

[ 2 ]刘高峰 ,李 越霞.2 0 0 0年 一 2 0 0 2年我院麻醉药 品应用

分析[ J ] . 中国药房 ,2 0 1 3 , 1 4 ( 3 ) : 4 1 1 - 4 1 4 .

[ 3 ]童本定 ,丁年 羊 ,魏青 .我院 2 0 0 9 — 2 0 1 1年抗肿 瘤药 应用分析【 J 】 . 中国药房 ,2 0 1 2 , 2 3 ( 4 2 ) : 2 3 3 — 2 3 6 . [ 4 ]金 仲品 ,王 风秀.紫 杉醇抗肿瘤 的临床研 究进 展[ J ] .

云南医药 2 o 1 5 年第 3 6 卷第 2 期

价格也明显低于紫杉醇 ,故其在临床 上可以作 为 紫杉醇的替代药物 , 故其用量较大。

医师应用抗肿瘤药物应坚持 以安全 ,合理 ,降低 毒副作用 为用药 原则 。临床药 师应积极 与医生及

从表 2可以看 出紫杉醇注射液及顺铂 注射 液 的D D D s 较高,分别居第一名 ,第三名。表明其抗

关键词 :药品使用情况 ;分析 中图分类号 :R 9 7 文献标 志码 :B 文章编号 :1 0 0 6 — 4 1 4 1( 2 0 1 5 )0 2 — 0 2 2 4 — 0 2

合 理 使 用 药 物 是 药 物 治 疗 中的 重要 问 题 ,也

和 我 医院药 品信息 管理 系统 ,采 集 到 2 0 1 4年 1

是我们每个 医生不断努力 的 目标 ,同时也是保证 患者健康 的前提 。合理用药 的考察方面很多 ,本 文通过对我 医院基本药物 的使用 比例和住 院部抗 菌药物 的使用 比例数据分析 ,为评估我 院药物管 理制度的实施情况 ,以及合理用药提供参考 。 资料与方法 通过云南省药物集 中采购 系统

2014年中国医药行业目前市场需求分析

2014年中国医药行业目前市场需求分析智研数据研究中心网讯:内容提要:随着医药外贸企业转型升级走向深入,国内医改不断扩容拉动进口增长,以及医药行业的刚性需求带动等,2013年我国医药进出口增长率预计将达12%左右,基本面依然良好。

2014年中国药品市场规模达到9261亿元。

中国药品市场呈现出高速扩容、市场竞争激烈、行业集中度低、受政策的影响很大的特点。

人口老龄化带来的药品潜在需求增加,经济发展带来的社会保障水平居民购买能力的提升,是药品市场扩张的源泉。

国内制药企业随着药品需求同步扩张。

外资企业在中国药品市场上扮演着重要角色,尤其是在高端的三级医院药品市场中占据令人瞩目的市场份额。

2014年我国医药行业收入增长19.8%至17083亿,利润总额增长19.8%至1732亿,收入和利润增长连续三个月加快。

行业整体毛利率29.6%,成本费用利润率达到11.0%,连续三个月呈现提升态势,显示赢利能力得到加强。

子行业中,化学制剂药(收入增22.5%/利润增25.3%)、医疗设备及器械(21.4%/24.4%)、中药饮片(24.2%/27.5%)以及卫材及医药用品(19.8%/27.2%)表现优于行业整体(19.8%/19.8%),而化学原料药(13.9%/15.9%)、生物药品(18.8%/14.3%)、中成药(21.4%/16.5%)、兽用药品(17.1%/16.6%)表现逊于行业整体水平。

取了中药饮片,其余子行业的毛利率均出现上升趋势。

2014年,我国医药产品进出口总值809.5亿美元,增幅10.5%,再创历史新高。

其中,出口476.0亿美元,同比增长6.9%;进口333.5亿美元,同比增15.9%。

对外贸易顺差142.5亿美元,同比减少9.5%。

据了解,三大类出口商品中,西药类、医疗器械类产品出口额分别为275.2亿美元和175.9亿美元,总出口占比高达94.8%。

2014年我国中药进出口总额33.72亿美元,其中出口24.99亿美元。

2014年第四期药讯

重庆市中医骨科医院药讯2015年1月(第四期)(内部交流资料)主办:药剂科协办:医务科目录第一部分处方、医嘱点评结果及分析 (1)一、围手术期抗菌药物点评结果及分析 (1)二、门急诊处方点评结果及分析 (2)第二部分抗菌药物管理 (4)一、Ⅰ类切口手术预防用抗菌药物评价分析 (4)二、2014年第四季度抗菌药物使用量、使用率及使用强度 (7)第三部分药学天地 (15)钠钾镁钙葡萄糖注射液的临床应用 (15)药敏结果解读 (16)皮肤和软组织感染诊治指南更新要点 (18)第四部分药物警戒快讯 (20)欧盟不推荐肾素-血管紧张素系统药物的联合使用 (20)《美国医学会杂志》发布糖尿病患者中二甲双胍加用胰岛素对比二甲双胍加用磺脲类与心血管事件和全因死亡率之间的关系 (21)第五部分文摘 (22)围术期活血化瘀中药注射剂的应用分析及用药干预 (22)第一部分处方、医嘱点评结果及分析为了规范临床处方开具和用药行为,提高处方质量,促进合理用药,保障医疗安全。

按照卫生部《处方管理办法》、《医院处方点评管理规范(试行)》、《抗菌药物临床应用管理办法》、《2013年全国抗菌药物临床应用专项整治活动方案》、《重庆市医疗机构处方专项点评指南(试行)》及我院《处方点评制度和实施细则》等,在我院开展处方点评,促进合理用药。

我院组织医学、药学等相关专业技术人员组成处方点评小组,每月抽取我院的门诊处方、住院病历进行点评,综合分析。

门急诊处方的抽样率不少于总处方量的1‰,且每月点评处方的绝对数不少于100张;病区医嘱单的抽样率(以出院病历数计)不少于1%,且每月点评出院病历的绝对数不少于30份。

一、围手术期抗菌药物点评结果及分析1.点评结果表一2014年10~12月围手术期抗菌药物评价内容评价内容例数点评数30不合理数9不合理比例%30由表一可以看出,在点评的30份病历中,不合理病历9份,占总病历的30%,合理病历21份,占总病历的70%。

2014年医药流通行业分析报告

2014年医药流通行业分析报告2014年11月目录一、行业管理 (4)1、行业管理体制 (4)2、主要法律法规 (5)(1)医药经营销售主要法律法规及规章政策 (5)①主要法律、行政法规 (5)②主要规章、行业政策 (6)(2)医疗器械流通主要法律法规及政策 (9)(3)食品(含保健食品)流通主要法律法规 (9)3、行业主要产业政策 (10)(1)《关于深化医药卫生体制改革的意见》 (10)(2)《全国药品流通行业发展规划纲要(2011-2015 年)》 (10)(3)《中医药事业发展“十二五”规划》 (11)(4)《国家药品安全“十二五”规划》 (11)(5)《“十二五”期间深化医药卫生体制改革规划暨实施方案》 (11)(6)《关于促进健康服务业发展的若干意见》 (12)二、行业竞争格局 (12)三、行业进入壁垒 (15)1、经营资质壁垒 (15)2、区域政策壁垒 (15)3、资金壁垒 (16)4、专业人才壁垒 (16)5、渠道壁垒 (17)四、影响行业发展的因素 (17)1、有利因素 (17)(1)国家政策鼓励,推动医药流通行业的发展 (17)(2)居民收入提高,带动医疗保健支出的增长 (18)(3)卫生条件改善,人口老龄化催生药品需求 (19)(4)行业集中程低,企业赢得更大的发展空间 (20)(5)物流协同发展,为医药流通行业提供保障 (22)2、不利因素 (22)(1)药品零售价格下降使行业盈利能力降低 (22)(2)新医改政策的实施给行业带来不确定性 (23)五、行业经营模式 (23)六、行业市场规模 (24)七、行业风险特征 (29)1、零售药店行业市场竞争风险 (29)2、医药流通扁平化挑战传统盈利模式 (29)3、行业管理政策变化带来的风险 (30)八、行业主要企业简况 (31)1、海王星辰 (31)2、国药大药房 (31)3、老百姓大药房 (32)4、大参林 (32)一、行业管理1、行业管理体制医药流通行业主管部门是国家卫计委、国家商务部、国家食药监局及地方食品药品监督管理部门。

2014年医药流通行业分析报告

2014年医药流通行业分析报告2014年11月目录一、行业概况 (4)1、我国医药行业基本情况 (4)2、我国医药流通行业基本情况 (4)二、行业管理 (6)1、行业监管体系及主管部门 (6)2、行业主要法律法规及政策 (7)(1)主要法律 (7)(2)主要法规 (7)①药品经营许可证制度 (8)②药品经营质量管理规范(GSP)认证制度 (8)③药品注册管理办法 (8)④药品定价制度 (9)三、行业的周期性、区域性和季节性特征 (9)1、周期性和季节性 (9)2、区域性 (10)四、行业进入壁垒 (11)1、行业准入壁垒 (11)2、资金壁垒 (11)3、品牌壁垒 (12)4、专业人才壁垒 (12)五、行业与上下游行业的关联性 (13)1、医药流通行业上游主要是医药生产企业 (13)2、医药流通行业的下游行业包括医疗行业和药品零售行业 (13)六、行业风险 (14)1、行业政策风险 (14)2、药品质量风险 (15)3、产品价格受限风险 (15)4、技术革新风险 (16)七、影响行业发展的有利和不利因素 (17)1、有利因素 (17)(1)国家宏观经济持续发展 (17)(2)产业政策的扶持 (17)(3)消费者对健康理念的追求 (18)(4)人口的增长及人口老龄化 (18)(5)我国医疗体制改革的深化 (19)2、不利因素 (20)(1)全球范围内市场竞争环境日趋激烈 (20)(2)医药人才和相应的管理体系缺乏 (20)(3)物流配送水平低,影响医药商业的竞争力 (21)八、行业未来发展趋势 (21)1、行业集中度将不断提高 (21)2、结构调整仍是行业改革发展的主线 (22)3、越来越多的企业进入资本市场 (23)九、行业竞争格局 (23)一、行业概况1、我国医药行业基本情况随着中国社会和经济的发展,人民卫生保健服务水平进一步提高,医药市场规模快速增长。

最新出台的医疗制度改革方案指出,我国将建立全民医疗保障制度,使更多的公民能够享受基本医疗,医药市场的容量将因此会有巨大的突破,使得未来几年我国医药行业继续保持快速增长。

某院2014年基本药物使用情况分析

某院2014年基本药物使用情况分析胡艳芬;祝红;胡国仕;彭建博【摘要】目的探讨医院2014年基本药物的使用情况,为医院基本药制度的落实和合理用药提供参考.方法调查2014年医院基本药物销售金额比例和销售金额前20位的基本药物的用药频度( DDDs ) ,DDDs排序及日均费用( DDC )值.结果医院基本药物销售金额比例基本高于20%;销售金额前20位的基本药物中,口服药物较少;口服药物和调节水、电解质及酸碱平衡药物的DDC值较小,DDDs排序较大;中成药的销售金额及药物品种均位居前列.结论医院基本药物的销售金额比例与国家和省级相关政策仍有一定差距,医院应继续扩大基本药物的覆盖率,加强对临床用药的监督.%Objective To investigate the utilization of essential drugs in the hospital in order to provide reference for the implementation of essential drug system and rational use of essential drugs in clinical practice. Methods The utilization data of essential drugs in the hospital in 2014 was analyzed in terms of the proportion of consumption sum, DDDs and DDC of top 20 essential drugs on consumption sum. Results The proportion of consumption sum were almost more than 20%, oral drugs were much fewer in top 20 essential drugs on consumption sum; the DDC of oral drugs and electrolytes and acid-base balance drugs were lower and their rank of DDDs are higher;consumption sum and varieties of Chinese medicine were at the forefront. Conclusion The proportion of essential drugs on con-sumption sum is lower than the latest policy in our hospital, the coverage of essential drugs are enlarged and the rational use of essen-tial drugs in clinical are supervised by hospital.【期刊名称】《中国药业》【年(卷),期】2015(024)021【总页数】3页(P148-150)【关键词】基本药物;销售金额;用药频度;日均费用【作者】胡艳芬;祝红;胡国仕;彭建博【作者单位】云南省昭通市第一人民医院,云南昭通 657000;云南省昭通市第一人民医院,云南昭通 657000;云南省昭通市第一人民医院,云南昭通 657000;云南省昭通市第一人民医院,云南昭通 657000【正文语种】中文【中图分类】R969.3;F407.7《关于建立国家基本药物制度的实施意见》中明确指出:“基本药物”是指适应基本医疗卫生需求,剂型适宜,价格合理,能保障供应,公众可公平获得的药品。

2014中国年度医药流通行业研究报告

2014年中国医药流通行业研究发展研究报告医药流通行业研究报告概要经过多年的发展,中国医药流通行业规模不断增加,经过行业内大量兼并重组交易后,中国医药流通市场逐渐形成4家全国性医药巨头激烈竞争、区域性医药流通企业地方割据的态势。

药品流通行业“十二五”规划鼓励行业兼并重组,指出到2015年前,全国要“形成1~3家年销售额过千亿元的全国性大型医药商业集团,20家年销售额过百亿元的区域性药品流通企业。

”随着中国卫生资源持续增加,人口总量、城镇化人口数量和老龄人口数量不断上升,人均GDP和可支配收入不断增长,医药卫生体制改革不断深入,中国医药市场需求逐步发展壮大。

受此影响,中国医药流通行业销售额延续2006年以来的高速增长趋势,行业景气度高企,行业毛利及费用率逐步向国际水平靠拢。

2011年以来,医改政策密集推出并逐步向纵深推进,各优势企业加强信息化和物流建设,探索运营模式创新和产业链价值拓展的新形式。

受药品降价、货款回收账期普遍较长、药品监管及招标采购政策调整等因素的影响,药品流通企业盈利空间受到压缩,债务规模持续扩大,短期偿债压力增加。

但发债主体以优势企业为主,整体违约风险处于可控范围内。

短期看,各级政府将逐渐加大对医改的资金支持,政府投入加大将有效拉动未来医药医疗需求;中期看,新医改政策的集中实施将会对医药行业产生深远影响,医药市场持续扩容、行业资源向龙头企业聚拢以及行业集中度继续提高这三大政策效应将逐步显现。

总体看,各项行业政策的出台和实施,将使医药流通企业在运作模式和价值创造方面面临重大调整,行业上下游资源将进一步向全国性及区域型企业集中,产业结构的调整优化将加快。

一、行业运行概况(一行业概述医药(商业流通是指医药产业中连接上游医药生产厂家和下游经销商或零售终端客户的一项经营活动,主要是从上游厂家采购货物,然后批发给下游经销商,或直接出售给医院、药店等零售终端客户的药品流通过程。

作为医药产业链中承上启下的重要环节的主体,医药流通企业通过交易差价及提供增值服务获取利润;通过建立规模化、专业化、现代化的物流配送体系,大大降低医药流通环节的成本,提高流通效率,保障了人民的用药需求,有巨大的社会效益。

2014年医药流通行业分析报告

2014年医药流通行业分析报告2014年11月目录一、行业市场规模及发展趋势 (3)1、市场规模 (3)2、发展趋势 (4)(1)行业集中度不断提高 (4)(2)创新型业务模式呈现多样化 (5)(3)物流网络进一步完善 (5)(4)电子商务模式呈现快速发展态势 (6)二、行业主要风险 (6)1、政策风险 (6)2、药品质量风险 (7)3、产品价格受限风险 (8)4、技术革新风险 (8)三、行业进入壁垒 (9)1、行业准入资质壁垒 (9)2、资金要求壁垒 (10)3、专业技术人才壁垒 (10)4、品牌壁垒 (11)四、行业的周期性、区域性和季节性特征 (11)1、周期性和季节性 (11)2、区域性 (12)五、行业与上下游行业的关联性 (13)1、医药流通行业与上游行业之间的关联性 (13)2、医药流通行业与下游行业之间的关联性 (13)一、行业市场规模及发展趋势1、市场规模国家宏观经济的发展情况是医药流通行业发展的基础。

随着宏观经济的持续发展,人口老龄化、疾病谱变化、新医改等因素的推动,中国医药市场正处于快速发展阶段。

政府对医药卫生投入加大、全民医保、人口老龄化、单独二胎放开、慢病需求增大、人均用药水平提高以及大健康领域消费升级等利好因素,都会对药品流通行业发展起到支撑作用。

2013年,药品流通市场规模稳步提高。

据商务部统计,2013年全国药品流通行业销售总额为13,036亿元,同比增长16.7%。

全国药品流通直报企业达到968家,主营业务收入9,873亿元,同比增长17%。

实现利润总额202亿元,同比增加16%。

平均毛利率6.7%,平均费用率5.1%,平均利润率1.7%。

药品流通市场规模增速趋稳,人口总量的增长、社会老龄化程度的提高、人口结构的变化为药品流通市场的增长提供了稳定的市场环境,药品需求呈上升趋势。

同时,各级政府对城镇居民医保和新农合参保者的每人每年补助标准逐渐提高,扩大了对这部分经济支付弱势人群的医疗保障程度,为药品使用提供了增长基础。

稳定性研究

2014 年11 月CDE 药品审评报告INSIGHT - China Pharma Data2014 年12 月2014 年11 月CDE 药品审评报告——丁香园Insight 数据库要点:∙东阳光14年新报1.1类抗丙肝药依米他韦已获批临床∙军科院申报拟抗埃博拉药物法匹拉韦∙吉利德天价丙肝治疗药物 Sofosbuvir 国内又增三家企业申报∙南京华威的安眠药雷美替胺获批临床,未来或成首仿_____________________________________________________________________________________________根据丁香园Insight 数据库最新统计,11 月份CDE 共承办新的药品注册申请以受理号计有673 个,与上个月(608 个)相比有所增加。

总体来看,今年各个月份CDE 的药品受理总量保持在相对稳定状态。

以下,让我们分别来看一下化药、中药和生物制品的申报受理及审评审批情况。

INSIGHT 系列报告一、化药申报受理情况:11 月CDE 共承办新的化药注册申请以受理号计有594 个,与上个月(541 个)相比略有增加。

其中各个申请类型的具体数据如下所示:1. 新药11 月份CDE 共承办新的化药新药申请206 个,其中临床申请194个,上市申请12个。

(1)1.1类新药11 月份仅有1 个化药1.1类新药品种申报临床:根据丁香园Insight 数据库显示,11 月份仅有 1 个化药 1.1 类新药品种申报临床,与往月相比有所减少,是华润医药集团旗下的中国医药研究开发中心有限公司申报的紫杉醇(聚双谷氨酸钠偶合型)原料药及注射剂。

紫杉醇是临床上广泛应用的抗肿瘤药物,可以促进微管聚合和稳定已聚合微管,以阻止癌细胞的分裂与增殖,从而达到抗癌作用。

紫杉醇已上市多年,可与其他抗肿瘤药物联用,主要用于治疗卵巢癌、乳腺癌等,近年来又不断被批准用于其他适应症,如胰腺癌、宫颈癌、非小细胞肺癌等。

2014年医药行业分析报告

2014年医药行业分析报告2013年12月目录一、2014年医药政策展望:博弈中政策将从阻力最小点突破 (4)1、2013年医药政策环境关键词:招标、反商业贿赂 (4)2、十八届三中全会召开后医改新增关键词:市场化 (5)3、医改方向明确、政策落地不易,关键词:部门博弈 (6)4、博弈中政策将从阻力最小点突破,关键词:药价政策 (7)5、2014年医药政策环境展望:方向确定、路径不明,整体上略好于今年.. 9二、2014年行业盈利展望:盈利增速平稳 (9)三、高品质药品受益药价政策,面临进口替代的大好机遇 (10)1、原研药长期获得超国民待遇:定价优势 (10)2、控费压力下,原研药超国民待遇有望取消 (13)(1)医保压力:取消原研药超国民待遇的根本原因 (13)(2)GSK事件:取消原研药超国民待遇的导火索 (13)(3)取消原研药超国民待遇的三种方式 (14)3、高品质药将受益于药价政策和进口替代叠加利好 (17)4、重点企业 (19)(1)恒瑞医药:创新药龙头即将迈入收获期 (19)(2)华东医药:主打品种高增长 (20)(3)常山药业:进口替代的最大受益者 (21)四、医疗服务行业迎来最佳投资机会 (22)1、三中全会背景下,医院行业迎来最佳投资机会 (22)2、医院行业盈利能力突出 (24)3、社会资本进入医疗服务领域的三种运营模式 (26)(1)专科医院连锁:如火如荼 (27)(2)综合医院连锁:星星之火,可以燎原 (28)(3)高端医院连锁:方兴未艾 (29)4、重点企业 (30)(1)爱尔眼科:三级连锁模式打造眼科帝国 (30)(2)和佳股份:模式创新打造医疗器械发展平台 (31)(3)鱼跃医疗:转型稳扎稳打,并购或带来额外惊喜 (32)五、基药制度红利尚未结束 (33)1、基药市场扩容可期 (33)2、重点企业 (36)(1)天士力:中药现代化龙头,大品种驱动成长 (36)(2)康缘药业:重磅品种铸造辉煌 (36)(3)益佰制药:并购丰富产品群 (37)六、投资策略:从不确定中寻找确定投资的星星之火 (38)七、风险因素 (39)一、2014年医药政策展望:博弈中政策将从阻力最小点突破1、2013年医药政策环境关键词:招标、反商业贿赂2013 年行将结束,回顾2013 年全年的医药政策环境,验证了我们年初的判断:一季度因换届因素是政策真空期,政策环境上半年好于下半年。

2014年度中国医药市场发展报告

2014年度中国医药市场发展报告第一篇[产业经济部分]第二篇[医院终端部分]1、中国的卫生机构状况2、2007-2013年中国药品医疗终端规模3、中国医院终端化学药和中成药各大类药品市场份额状况4、中国医院终端化学药主要大类重点品种前10位分析5、中国医院终端中成药各大类重点品种前10位分析第三篇[零售终端部分]1、中国零售药店发展概况2、中国药品零售终端规模3、中国药品零售行业集中度4、中国药品零售终端主要大类重点品牌前10位分析第一篇[产业经济部分]1、医药工业总产值情况我国七大类医药工业总产值在“十一五”期间复合增长率达到23.31%,进入“十二五”,仍然保持快速增长势头,在2011年及2012年分别增长了26.50%和20.10%。

2013年达22297亿元,同比增长18.79%。

我国化学原料药工业在“十一五”期间,由于受外贸出口整体滑坡,医药原料药外需大幅萎缩的影响,复合增长率由“十五”期间的19.11%降至17.21%,进入“十二五”,外贸萎缩仍在持续,2011年及2012年分别增长21.37%和15.10%。

2013年达3954亿元,同比增长16.35%。

由于医药内需保持稳定,我国化学制剂工业在“十一五”期间保持增长势头,复合增长率上升至23.31%,2011年及2012年分别增长22.67%和22.80%。

2013年达5931亿元,同比增长13.35%。

受国家实施中药现代化等因素拉动,我国的中成药工业取得了长足的进展,“十一五”期间的复合年增长率为20.79%。

2011年及2012年分别增长34.73%和20.80%。

2013年达5242亿元,同比增长23.26%。

生物制剂行业是我国医药工业快速发展的生力军,“十一五”期间的复合年增长率为33.61%,进入“十二五”,2011年及2012年分别增长32.38%和19.70%。

2013年达2465亿元,同比增长29.38%。

2、医药工业销售收入情况“十一五”期间,我国七大类医药工业销售收入保持快速增长,复合年增长率为24.40%,进入“十二五”,2011年及2012年分别增长26.06%和20.27%。

2014年药事简报第四期

武清区人民医院WUQINGQURENMINYIYUAN药事简报临床药学室2014年第四期目录【药事管理】※抗菌药物合理应用百分考核各科得分情况反馈 (3)※市卫生计生委关于印发天津市医疗机构麻醉药品和第一类精神药品使用管理标准操作规程(试行)的通知 (4)【药物与临床】※2014年1-12月所有药品销售金额排名前十位统计 (5)※2014年1-12月抗菌药物销售金额排名前十位统计 (5)【药事瞭望】※药品不良反应信息通报(第64期)警惕阿德福韦酯的低磷血症及骨软化风险 (6)【合理用药】※社区获得性肺炎相关问题总结(上半部分) (9)※抗菌药物在慢性鼻-鼻窦炎治疗中的作用 (18)※抗菌药物临床应用管理100问(节选61-70) (20)【药事管理】※抗菌药物合理应用百分考核12月份各科得分情况反馈※市卫生计生委关于印发天津市医疗机构麻醉药品和第一类精神药品使用管理标准操作规程(试行)的通知各区、县卫生局,委直属各医疗机构,医学院校附属医院,有关企事业单位附属医院:为依法强化对麻醉药品、精神药品的监督管理,进一步贯彻落实《麻醉药品和精神药品管理条例》、《医疗机构麻醉药品、第一类精神药品管理规定》和《处方管理办法》,我委联合天津市医院药学质控中心制定了《天津市医疗机构麻醉药品、第一类精神药品使用管理标准操作规程(试行)》,以下简称《操作规程》。

现印发给你们,并提出如下要求:一、《操作规程》是对医疗机构麻醉药品、第一类精神药品使用全过程的管理要求,是规范医疗机构麻醉药品、第一类精神药品使用管理的重要依据,是满足临床合理用药需求,严防流入非法渠道的重要保障。

各有关医疗机构应切实落实《操作规程》的各项要求,严格临床使用,确保用药安全。

二、各区、县卫生行政主管部门、各医疗机构要结合《操作规程》进行培训与考核,培训对象为所有麻醉药品、第一类精神药品使用管理有关的医务人员、药学人员及行政管理工作人员,确保相关人员均能按照《操作规程》要求正确使用与管理麻醉药品、第一类精神药品。

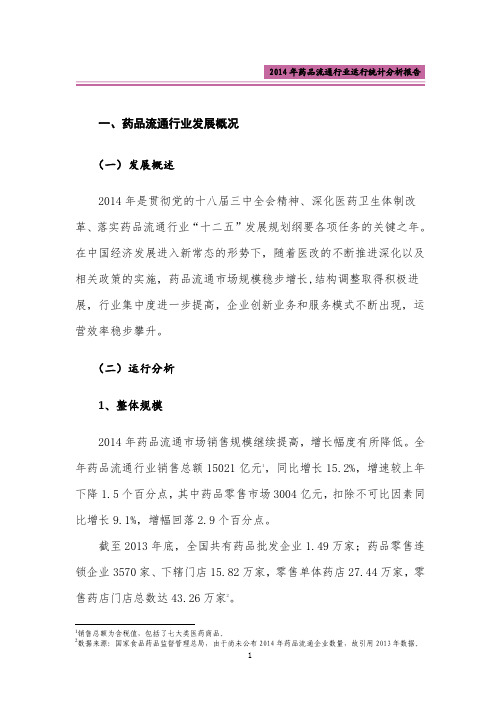

2014年药品流通行业运行统计分析报告

一、药品流通行业发展概况(一)发展概述2014年是贯彻党的十八届三中全会精神、深化医药卫生体制改革、落实药品流通行业“十二五”发展规划纲要各项任务的关键之年。

在中国经济发展进入新常态的形势下,随着医改的不断推进深化以及相关政策的实施,药品流通市场规模稳步增长,结构调整取得积极进展,行业集中度进一步提高,企业创新业务和服务模式不断出现,运营效率稳步攀升。

(二)运行分析1、整体规模2014年药品流通市场销售规模继续提高,增长幅度有所降低。

全年药品流通行业销售总额15021亿元1,同比增长15.2%,增速较上年下降1.5个百分点,其中药品零售市场3004亿元,扣除不可比因素同比增长9.1%,增幅回落2.9个百分点。

截至2013年底,全国共有药品批发企业1.49万家;药品零售连锁企业3570家、下辖门店15.82万家,零售单体药店27.44万家,零售药店门店总数达43.26万家2。

1销售总额为含税值,包括了七大类医药商品。

2数据来源:国家食品药品监督管理总局,由于尚未公布2014年药品流通企业数量,故引用2013年数据。

图1 2010-2014年药品流通行业销售趋势2、效益情况2014年,全国药品流通直报企业主营业务收入11321亿元,扣除不可比因素同比增长15.4%,增幅回落1.6个百分点;实现利润总额247亿元,扣除不可比因素同比增长14.8%,增幅回落1.2个百分点;平均毛利率6.8%,同比上升0.1个百分点;平均费用率5.3%,同比上升0.2个百分点;平均利润率1.7%,与上年基本持平。

3、销售品类与对象结构按销售品类分类,药品类3销售居主导地位,销售额占七大类医药商品销售总额的73.8%;其次为中成药类占14.6%,中药材类占4.0%、医疗器械类占3.6%、化学试剂类占1.3%、玻璃仪器类占0.2%、其他3药品类包括化学原料及其制剂、抗生素、生化药品、放射性药品、血清、疫苗、血液制品和诊断药品等。