2012-2016年 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁(HS16030000 )进出口分析报告

第二十一章 杂项食品

第二十一章杂项食品注释:一、本章不包括:(一)税号07.12的什锦蔬菜;(二)含咖啡的焙炒咖啡代用品(税号09.01);(三)加香料的茶(税号09.02);(四)税号09.04至09.10的调味香料或其他产品;(五)按重量计含香肠、肉、食用杂碎、动物血、鱼、甲壳动物、软体动物、其他水生无脊椎动物及其混合物超过20%的食品(第十六章),但税号21.03或21.04的产品除外;(六)税号30.03或30.04的药用酵母及其他产品;(七)税号35.07的酶制品。

二、上述注释一(二)所述咖啡代用品的精汁归入税号21.01。

三、税号21.04所称“均化混合食品”,是指两种或两种以上的基本配料,例如,肉、鱼、蔬菜或果实等,经精细均化制成供婴幼儿食用或营养用的零售包装食品(每件净重不超过250克)。

为了调味、保藏或其他目的,可以加入少量其他配料,还可以含有少量可见的小块配料。

21.01 咖啡、茶、马黛茶的浓缩精汁及以其为基本成分或以咖啡、茶、马黛茶为基本成分的制品;烘焙菊苣和其他烘焙咖啡代用品及其浓缩精汁:—咖啡浓缩精汁及以其为基本成分或以咖啡为基本成分的制品:11 ——浓缩精汁12 ——以浓缩精汁或咖啡为基本成分的制品20 —茶、马黛茶浓缩精汁及以其为基本成分或以茶、马黛茶为基本成分的制品30 —烘焙菊苣和其他烘焙咖啡代用品及其浓缩精汁本税号包括:一、咖啡精汁及浓缩品,可用真咖啡(不论是否去咖啡碱)制得或用真咖啡与任何比例的咖啡代用品混合制得,呈液状或粉状,通常浓缩程度很高。

这类产品还包括名为速溶咖啡的产品,即经浸提并脱水或经浸提后冷冻及真空干燥的咖啡。

二、茶或马黛茶的精汁及浓缩品,加工方法与以上第一款所述情况相同。

三、以上述一、二两款的咖啡、茶或马黛茶精汁或浓缩品为基本成分的制品。

它们是以咖啡、茶、马黛茶的精汁或浓缩品(而不是以咖啡、茶、马黛茶本身)为基本原料制成的制品,包括加有淀粉或其他碳水化合物的精汁等。

报关员考试商品编码分类:活动物、动物产品

⼀、归类时应该注意的问题根据加⼯程度以及加⼊的物质是否超过本类各章的注释,以及品⽬条⽂允许的范围来区分。

1、超过了本类加⼯程度以及加⼊的物质超过允许范围的⾷⽤动物产品,将主要归⼊第四类。

2、其中最容易与本类的⾷⽤动物产品发⽣归类混淆的是第16章的商品。

1、第1章活动物注意:(1)鲸、海豚,海豹、海狮、海象等⽔⽣哺乳动物,以及可在⽔中⽣活的龟、鳖、⽔蛭、蛙、鳄鱼等动物应归⼊第1章⽽不归⼊第3章。

(2)在运输途中死亡的动物,如果适合供⼈⾷⽤的归⼊品⽬02.01⾄02.05、02.07或02.08,其余的归⼊05.11。

第⼀章历年考题1、供⾷⽤的活珍珠鸡(重量⼤于2千克)(02年考题)答案:0105.99932、第2章⾁及⾷⽤杂碎注意:(1)本章主要包括第⼀章所列可供⼈⾷⽤的动物的⾁及⾷⽤杂碎,以及未炼制、不论是否供⼈⾷⽤的不带瘦⾁的肥猪⾁、猪脂肪及家禽脂肪。

⽐较4个品⽬:02.09、15.01、15.02、15.03。

(2)除了猪脂肪及家禽脂肪以外,别的脂肪,例如说⽜的脂肪应该归⼊到第3类⾥动、植物油、脂及其分解产品.(3)⼀般来讲,归⼊本章的动物产品,其加⼯程度仅限于鲜、冷、冻、熏、盐腌、盐渍、⼲制。

(4)如果超出此范围,例如经蒸、煮、煎、烧、炸、烤等烹饪⽅法加⼯的,就不能归⼊本章。

第⼆章历年考题1、鲜整头乳猪⾁(重量不⾜10千克)答案:0203.1110 (2000年考题)2、冻整鸡答案:0207.1200 (98年考题)3、装⼊肠⾐的熏腌⽜⾁(未经绞碎、未经调味、供⾷⽤)答案:0210.2000 (01年考题)3、第3章鱼、甲壳动物、软体动物及其他⽔⽣⽆脊椎动物(1)本章主要包括各种活的或死的鱼(例如说鲜的、冷的)、甲壳动物、软体动物及其他⽔⽣⽆脊椎动物(但不包括因其种类或鲜度不适合供⼈⾷⽤的前述死的动物,鱼、甲壳动物、软体动物及其他⽔⽣⽆脊椎动物)。

※鱼:各种活的或死的鱼(不适合供⼈⾷⽤的除外)※甲壳动物主要种类:龙虾、⼤鳌虾、⼩龙虾、蟹、河虾及对虾。

报关员资格考试真题试题及答案解析(商品编码题)

以下是报关员考试08年与09年商品编码题及详细答案解析,供大家参考。

商品归类题、请先查出商品编码,再将该编码的8位数字相加求和,然后根据求得的和数在答题卡上将对应的选项栏数字标号涂黑,十位数涂在上一栏0—9的数字框内,个位数涂在下一栏0~9的数字框内;如相加结果为一位数,十位数将0涂黑(每题2分,共40分) 。

1.全脂奶粉(脂肪含量23%),未加糖,450克/袋【答案】09【解析】奶粉是由动物的液态乳经浓缩而成,故符合品目0402“浓缩、加糖或其他甜物质的乳及奶油”的规定(注意:这里只需要满足“浓缩”与“加糖或其他甜物质”两个条件中的一个即可),故应归入品目0402。

然后根据“粉状、脂肪含量23%”的条件归入一级子目“粉状、粒状或其他固体形状.按重量计脂肪含量超过1.5%”。

再根据“未加糖”的条件归入二级子目“未加糖或其他甜物质”。

故正确的商品编码是0402.2100,其8位数字之和为09。

2.头孢西丁胶囊,一种抗菌素药物,0.5克/粒,12粒/盒【答案】13【解析】该药品由于已配定剂量(0.5克/粒),故应归入品目3004“由混合或非混合产品构成的治病或防病用药品,已配定剂量(包括制成皮肤摄入形式的)或制成零售包装”。

然后按列名归入子目3004.2013“头孢西丁制剂”,其8位数字之和为13。

3.废电动机,大小、形状不一,混装在一起,都已损坏,只能用于拆解并回收铜、铁等原材料,以回收铜为主【答案】15【解析】由于是以回收铜为主的废旧物品,故应按废铜归入品目7404“铜废碎料”,其子目为7404.0000,8位数字之和为15。

★4.ABS(丙烯腈一丁二烯一苯乙烯共聚物)塑料粒子【答案】18【解析】根据第三十九章章注六的规定,粒子形状属于“初级形状”,并且ABS是由丙烯腈一丁二烯一苯乙烯共聚而成,一般以苯乙烯的含量为高,属于以苯乙烯为主的共聚物,故应归入品目3903“初级形状的苯乙烯聚合物”。

然后按列名归入一级子目“丙烯腈一丁二烯一苯乙烯(ABS)共聚物”。

报关员考试商品编码归类要点(第10-19章)

第⼗章⾕物1. 带壳稻⾕,⾮种⽤2. 去壳精制⼤⽶3. ⾷⽤⾼梁,⾮种⽤参考答案:1. 100610992. 100630903. 10070090第⼗⼀章制粉⼯业产品;麦芽;淀粉;菊粉;⾯筋1. 马铃薯细粉2. 蒸馒头⽤的⼩麦细粉3. 马铃薯淀粉4. 燕麦⽚本章答案1. 110510002. 110100003. 110813004. 11041200第⼗⼆章含油⼦仁及果实;杂项⼦仁及果实;⼯业⽤或药⽤植物;稻草、秸秆及饲料1. 黄⼤⾖,⾮种⽤2. ⼤⾖粉3. 葵花⼦4. 蔬菜种⼦5. 零售的⼲海带6. ***参7. 花⽣仁8. 作牧草的草⾼粱参考答案:1. 120100912. 120810003. 120600104. 120991005. 121220106. 121190137. 121220008. 12149000第⼗三章⾍胶;树胶;树脂及其他植物液、汁1. 没药2. 天然⽣漆3. 由罂粟提取的鸦⽚膏4. 从植物海藻制得的胶液琼脂本章答案1. 130190202. 130219103. 130211004. 13023100第⼗四章编结⽤植物材料;其他植物产品1. 棉短绒2. 作编结⽤的柳条3. ⽤作垫料的⽊棉本章答案1. 140420002. 140190903. 14020000第⼗五章动、植物油、脂及其分解产品;精制的⾷⽤油脂;动、植物蜡1. 初榨的⾖油,未化学改性2. 精制棕榈仁油,未化学改性3. 由⾖油70%,菜油20%,棕榈油10%调制的⾷⽤油4. 加⼯处理油脂后的油脚5. 鲸鱼油,未化学改性6. 经化学改性的猪油7. ⼈造黄油8. 粗⽢油9. ⾍⽩蜡10. 经多次煎炸使⽤后⾮⾷⽤的混合油本章答案1. 150710002. 151329003. 151790004. 152200005. 150430006. 151800007. 151710008. 152000009. 15219000 10. 15180000第⼗六章⾁、鱼、甲壳动物、软体动物及其他⽔⽣⽆脊椎动物的制品1. ⾹肠2. 猪⾁松3. ⾷品,含⽜⾁22%,萝⼘30%,黄⾖18%,茄⼦30%4. ⾷品罐头,含⽜⾁10%,萝⼘55%,鱼20%,猪⾁15%5. ⾷品,含⽜⾁15%,茄⼦55%,鱼块25%,猪⾁5%本章答案1. 160100002. 160249903. 160250904. 160249105. 16041990第⼗七章糖及糖⾷1. 砂糖2. ⼝⾹糖3. ⼤⽩兔糖4. 化学纯蔗糖本章答案1. 170199102. 170410003. 170490004. 17019990第⼗⼋章可可及可可制品1. 酒⼼巧克⼒2. 可可粉,未加糖本章答案1. 180631002. 18050000第⼗九章⾕物、粮⾷、粉淀粉或乳的制品;糕饼点⼼1. 配有⼩袋调料的袋装⽅便⾯2. ⾁馅馄饨3. 速冻⽔饺4. 零售,含脱脂奶粉,⾖粉,酵母,维⽣素等添加物婴幼⼉⾷⽤奶粉5. ⽣的鸡蛋⾯条6. ⽟⽶爆⽶花袋装⾷品7. 装药空囊8. 甜味奶油饼⼲本章答案1. 190230302. 190220003. 190220004. 190110005. 190211006. 190410007. 190590008. 19053100。

我国海关进出口商品分类目录(让学生打印的内容)

我国海关进出口商品分类目录我国海关进出口商品分类目录是根据海关征税和海关统计工作的需要,分别编制的《中华人民共和国海关进出口税则》和《中华人民共和国海关统计商品目录》。

这两个分类目录品目号列在第1-97章完全一致,均是以《协调制度》为基础,结合我国进出口货物的实际情况编制而成的。

编码:01011100 改良用野马其中,章、税(品)目、五六位数级子目号列为《协调制度》原有的编码,七八位数级子目号列为我国增加的编码。

第一类:活动物;动物产品(第1章至第5章)第1章活动物本章包括所有活动物,但下列各项除外:(一)鱼、甲壳动物、软体动物及其他水生无脊椎动物(税(品)目号0301、0306、0307)(二)培养微生物及税(品)目号3002所列其他产品。

(三)流动马戏团、动物园或其他类似巡回展出用的动物(税(品)目号9508)第2章肉及食用杂碎本章包括可供人食用的各种动物肉及食用杂碎,但鱼、甲壳动物、软体动物及其他水生无脊椎动物除外。

本章动物产品的加工程度仅限于鲜、冷、冻、盐腌、干制、熏制或在面上撒糖或糖水的。

若进一步加工,如经煮、蒸、烤、炸、炒等,一般就归入第16章。

第3章鱼、甲壳动物、软体动物及其他水生无脊椎动物这些动物可供直接食用、工业用(制罐头等)、产卵或观赏用。

水生无脊椎动物,均归入本章,其中最常见的包括海参、海蜇、海胆等。

常见的海蜇保存制作方法有两种:即用盐腌制或用明矾腌制。

用盐腌制的归入本章,用明矾腌制的归入子目号16059010。

第4章乳品、蛋品、天然蜂蜜、其他食用动物产品第5章其他动物产品本章包括各种未加工或仅经简单加工的各种未列名的动物产品,通常不作为食品(但某些动物肠、膀胱、胃及动物血除外)。

归入本章的产品有,未加工的人发、猪鬃、马毛、骨、角、蹄、爪、壳及供配药用的动物产品等。

本章注释对“未加工的人发”做了说明,因此如已按发根和发梢进行过整理或已经除简单洗涤之外的加工的人发应归入第67章。

hs编码对应表

hs编码对应表

HS编码,全称是商品统一分类和编码系统,是由世界海关组织制定的一套用于标识商品种类的国际标准。

它是一个六位的编码系统,将所有的商品分为21类,每类下面又分为多个章,每个章下面再细分出各种子目。

在中国,HS编码通常用10位或13位数字表示。

10位编码主要用于贸易统计和报关,而13位编码则是在10位编码基础上增加了3位CIQ(中国出入境检验检疫)码,用于表示商品的检验检疫信息。

由于HS编码的复杂性,很难直接提供一份完整的HS编码对应表。

但可以提供一些常见的HS编码对应的商品类别:

1. 活动物:01章至05章;

2. 肉类及食用杂碎:06章至08章;

3. 水产类:09章至16章;

4. 乳品:0401至0406;

5. 谷物及其制品:17章至22章;

6. 蔬菜及水果:23章至27章;

7. 糖、糖制品及蜂蜜:28章至33章;

8. 茶、咖啡、可可、香料:34章至36章;

9. 谷物、谷物粉、淀粉、奶及乳制品、食用油脂和蜂蜡等:1001至1016;

10. 肉、鱼、甲壳动物、软体动物或其他水生无脊椎动物:1102至1154;

11. 液体乳及乳制品、糕点及其他焙烤食品等:1201至1211;

12. 罐头食品:1202至1205;

13. 饮品类:2201至2207。

以上信息仅供参考,具体的HS编码对应商品需要参考海关官方网站上的信息。

2012年中国海关商品编码类丶章注

第一类活动物;动物产品注释: 一、本类所称的各属种动物,除条文另有规定的以外,均包括其幼仔在内。

二、除条文另有规定的以外,本目录所称干的产品,均包括经脱水、蒸发或冷冻干燥的产品。

第一章活动物注释:本章包括所有活动物,但下列各项除外:一、税目03.01、03.06或03.07的鱼、甲壳动物、软体动物及其他水生无脊椎动物;二、税目03.02的培养微生物及其他产品;三、税目95.08的动物。

第二章肉及食用杂碎注释: 本章不包括:一、税目02.01至02.08或02.10的不适合供人食用的产品;二、动物的肠、膀胱、胃(税目05.04)或动物血(税目05.11、30.02);三、税目02.09所列产品以外的动物脂肪(第十五章)。

第三章鱼、甲壳动物,软体动物及其他水生无脊椎动物注释: 一、本章不包括:(一)税目01.06的哺乳动物;(二)税目01.06的哺乳动物的肉(税目02.08或02.10);(三)因品种或鲜度不适合供人食用的死鱼(包括鱼肝及鱼卵)、死甲壳动物、死软体动物及其他死水生无脊椎动物(第五章);不适合供人食用的鱼、甲壳动物、软体动物、其他水生无脊椎动物的粉、粒(税目23.01);(四)鲟鱼子酱及用鱼卵制成的鲟鱼子酱代用品(税目16.04)。

二、本章所称“团粒”,是指直接挤压或加入少量粘合剂制成的粒状产品。

第四章乳品;蛋品;天然蜂蜜;其他食用动物产品注释:一、所称“乳”,是指全脂乳及半脱脂或全脱脂的乳。

二、税目04.05所称:(一)“黄油”,仅指从乳中提取的天然黄油、乳清黄油及调制黄油(新鲜、加盐或酸败的,包括罐装黄油),按重量计乳脂含量在80%及以上,但不超过95%,乳的无脂固形物最大含量不超过2%,以及水的最大含量不超过16%。

黄油中不含添加的乳化剂,但可含有氯化钠、食用色素、中和盐及无害乳酸菌的培养物。

(二)“乳酱”是一种油包水型可涂抹的乳状物,乳脂是该制品所含的唯一脂肪,按重量计其含量在39%及以上,但小于80%。

(整理)年版进出口税则—商品及品目注释海关税则编码解释查询.

【名称】2012年最新版进出口税则—商品及品目注释【出版社】中国商务出版社【日期】2012-1【册数】全套两册【原价】450【折扣价】420财政部、海关总署根据国际上广泛采用英文版《协调制度注释》编译出版了《海关进出口税则—统计目录商品及品目注释》,它对《海关进出口税则》4位至6位数编码的品目及子目的商品名称及范围作了最权威性的解释,并确定其是进出口商品征税或统计归类的法律依据。

世界海关组织每四年对HS编码进行一次调整,2012年是继2007年之后的又一次重大调整,本书是包涵了最新调整的4位至6位数编码的品目及子目的商品名称及解释。

本书分上下册,定价:450元海关进出口税则—商品及品目注释海关hs税则4位税目号税率税号编码查询海关税则报关手册出口退税率查询商品编码最新税率《2012进出口税则商品及品目注释(上下册)》书号:ISBN 978-7-80181-354-1作者:海关总署关税征管司编译价格:450.00 RMB出版日期:2012-1出版社:中国商务出版社本书是海关总署根据2012年《协调制度注释》编译而成的。

是对进出口商品进行税则归类或统计目录归类的法律依据。

前言归类总规则第一类活动物;动物产品第一章活动物第二章肉及食用杂碎第三章鱼、甲壳动物、软体动物及其他水生无脊椎动物第四章乳品:蛋品:天然蜂蜜:其他食用动物产品第五章其他动物产品第二类植物产品第六章活树及其他活植物;鳞茎、根及类似品:插花及装饰用簇叶第七章食用蔬菜、根及块茎第八章食用水果及坚果;柑桔属水果或甜瓜的果皮第九章咖啡、茶、马黛茶及调味香料第十章谷物第十—章制粉工业产品;麦芽;淀粉;菊粉:面筋第十二章含油子仁及果实:杂项子仁及果实;工业用或药用植物:稻草、秸秆及饲料第十三章虫胶;树胶、树脂及其他植物液、汁第十四章编结用植物材料;其他植物产品第三类动、植物油、脂及其分解产品:精制的食用油脂;动、植物蜡第十五章动、植物油、脂及其分解产品:精制的食用油脂:动、植物蜡第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品第十七章糖及糖食第十八章可可及可可制品第十九章谷物、粮食粉、淀粉或乳的制品;糕饼点心第二十章蔬菜、水果、坚果或植物其他部分的制品第二十一章杂项食品第二十二章饮料、酒及醋第二十三章食品工业的残渣及废料;配制的动物饲料第二十四章烟草、烟草及烟草代用品的制品第五类矿产品第二十五章盐;硫磺;泥土及石料;石膏料、石灰及水泥第二十六章矿砂、矿渣及矿灰第二十七章矿物燃料、矿物油及其蒸馏产品;沥青物质;矿物蜡第六类化学工业及其相关工业的产品第二十八章无机化学品:贵金属、稀土金属、放射性元素及其同位素的有机及无机化合物第二十九章有机化学品第三十章药品第三十一章肥料第三十二章鞣料浸膏及染料浸膏;鞣酸及其衍生物;染料、颜料及其他着色料;油漆及清漆;油灰及其他胶粘剂:墨水、油墨第三十三章精油及香膏;芳香料制品及化妆盥洗品第三十四章肥皂、有机表面活性剂、洗涤剂、润滑剂、人造蜡、调制蜡、光洁剂、蜡烛及类似品、塑型用膏、“牙科用蜡”及牙科用熟石膏制剂第三十五章蛋白类物质;改性淀粉;胶;酶第三十六章炸药;烟火制品;火柴;引火合金;易燃材料制品第三十七章照相及电影用品第三十八章杂项化学产品第七类塑料及其制品:橡胶及其制品第三十九章塑料及其制品第四十章橡胶及其制品第八类生皮、皮革、毛皮及其制品:鞍具及挽具;旅行用品、手提包及类似容器;动物肠线(蚕胶丝除外)制品第四十一章生皮(毛皮除外)及皮革第四十二章皮革制品;鞍具及挽具;旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品第四十三章毛皮、人造毛皮及其制品第九类木及木制品:木炭;软木及软木制品:稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品第四十四章木及木制品:木炭第四十五章软木及软木制品第四十六章稻草、秸秆、针茅或其他编结材料制品:篮筐及柳条编结品第十类木浆及其他纤维状纤维素浆:回收(废碎)纸或纸板:纸、纸板及其制品第四十七章木浆及其他纤维状纤维素浆:回收(废碎)纸或纸板第四十八章纸及纸板:纸浆、纸或纸板制品第四十九章书籍、报纸、印刷图画及其他印刷品;手稿、打字稿及设计图纸第十一类纺织原料及纺织制品第五十章蚕丝第五十一章羊毛、动物细毛或粗毛;马毛纱线及其机织物第五十二章棉花第五十三章其他植物纺织纤维;纸纱线及其机织物第五十四章化学纤维长丝;化学纤维纺织材料制扁条及类似品第五十五章化学纤维短纤第五十六章絮胎、毡呢及无纺织物:特种纱线;线、绳、索、缆及其制品第五十七章地毯及纺织材料的其他铺地制品第五十八章特种机织物:簇绒织物:花边:装饰毯;装饰带;刺绣品第五十九章浸渍、涂布、包覆或层压的纺织物;工业用纺织制品第六十章针织物及钩编织物第六十一章针织或钩编的服装及衣着附件第六十二章非针织或非钩编的服装及衣着附件第六十三章其他纺织制成品;成套物品;旧衣着及旧纺织品:碎织物第十二类鞋、帽、伞、杖、鞭及其零件:已加工的羽毛及其制品;人造花;人发制品第六十四章鞋靴、护腿和类似品及其零件第六十五章帽类及其零件第六十六章雨伞、阳伞、手杖、鞭子、马鞭及其零件第六十七章已加工羽毛、羽绒及其制品;人造花:人发制品第十三类石料、石膏、水泥、石棉、云母及类似材料的制品:陶瓷产品;玻璃及其制品第六十八章石料、石膏、水泥、石棉、云母及类似材料的制品第六十九章陶瓷产品第七十章玻璃及其制品第十四类天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币第七十一章天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币第十五类贱金属及其制品第七十二章钢铁第七十三章钢铁制品第七十四章铜及其制品第七十五章镍及其制品第七十六章铝及其制品第七十七章(保留为协调制度将来所用)第七十八章铅及其制品第七十九章锌及其制品第八十章锡及其制品第八十一章其他贱金属、金属陶瓷及其制品第八十二章贱金属工具、器具、利口器、餐匙、餐叉及其零件第八十三章贱金属杂项制品第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件第八十四章核反应堆、锅炉、机器、机械器具及其零件第八十五章电机、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件第十七类车辆、航空器、船舶及有关运输设备第八十六章铁道及电车道机车、车辆及其零件:铁道及电车道轨道固定装置及其零件、附件;各种机械(包括电动机械)交通信号设备第八十七章车辆及其零件、附件,但铁道及电车道车辆除外第八十八章航空器、航天器及其零件第八十九章船舶及浮动结构体第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备:钟表;乐器;上述物品的零件、附件第九十章光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备:上述物品的零件、附件。

中国水产品的hs分类 -回复

中国水产品的hs分类-回复中国水产品的HS分类HS分类(Harmonized Commodity Description and Coding System)是国际上通用的商品分类编码系统,它将商品按照其性质、特征和用途等因素进行分类。

在中国,水产品也按照HS分类编码进行分类,以便更好地管理和监管水产品的生产、贸易和消费。

在中国,水产品的HS分类主要包括海产品和淡水产品两大类。

海产品包括来自海洋的各种鱼类、贝类、甲壳类动物和海藻等,而淡水产品则包括来自江河湖泊的鱼类、虾类、螺类、蟹类和淡水植物等。

下面将一步一步介绍中国水产品的HS分类细节。

首先是海产品的分类。

海产品的HS分类主要包括0301-0308类别,每个类别又细分为许多子类别。

0301类别涵盖了各种鱼类,包括冻鱼、鱼肉制品和鱼粉;0302类别主要是鱼卵;0303类别涵盖了贝类、甲壳类动物、软体动物和其他无脊椎动物;0304类别主要是冻海藻和其他海洋植物;0305类别则是干制的鱼类和海产品;0306类别主要是鲜活或冷藏的海产品;0307类别指鱼肉的腌制或盐渍品;0308类别涵盖了其他加工的海洋动物制品。

接下来是淡水产品的分类。

淡水产品的HS分类主要包括0302-0311类别,同样也可以细分为许多子类别。

0302类别主要涵盖了来自淡水鱼类的鱼卵;0303类别包含了淡水贝类、甲壳类动物和其他无脊椎动物;0304类别是干制的淡水鱼类和淡水产品;0305类别主要是鲜活或冷藏的淡水产品;0306类别指淡水鱼肉的腌制或盐渍品;0307类别涵盖了淡水贝类和甲壳类动物的腌制或盐渍品;0308类别是其他加工的淡水动物制品;0309类别包含了淡水植物的冻干或脱水品;0310类别则是淡水活的无脊椎动物;0311类别涵盖了其他淡水动物制品。

除了上述的主要类别外,水产品的HS分类还有许多其他类别。

例如,0304类别中的冻海藻和其他海洋植物还可以根据不同的品种和加工方式再次进行细分。

第十六章 肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品

第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品注释:一、本章不包括用第二章、第三章及税号05.04所列方法制作或保藏的肉、食用杂碎、鱼、甲壳动物、软体动物或其他水生无脊椎动物。

二、本章的食品按重量计必须含有20%以上的香肠、肉、食用杂碎、动物血、鱼、甲壳动物、软体动物或其他水生无脊椎动物及其混合物。

对于含有两种或两种以上前述产品的食品,则应按其中重量最大的产品归入第十六章的相应税号。

但本条规定不适用于税号19.02的包馅食品和税号21.03及21.04的食品。

子目注释:一、子目号1602.10的“均化食品”,是指用肉、食用杂碎或动物血经精细均化制成供婴幼儿食用或营养用的零售包装食品(每件净重不超过250克)。

为了调味、保藏或其他目的,均化食品中可以加入少量其他配料,还可以含有少量可见的肉粒或食用杂碎粒。

归类时该子目优先于税号16.02的其他子目。

二、税号16.04或16.05项下各子目所列的是鱼及甲壳动物的俗名,它们与第三章中相同名称的鱼及甲壳动物种类范围相同。

总注释本章包括通过加工肉、食用杂碎(例如,脚、皮、心、舌、肝、肠、胃)、血、鱼(包括鱼皮)、甲壳动物、软体动物及其他水生无脊椎动物所得的食品。

本章包括超出第二章、第三章及税号05.04所列加工范围以外的经制作或保藏的产品,其加工方法列举如下:一、香肠及类似产品的制作。

二、煮、蒸、烤、煎、炸、炒或其他方法烹饪,但在熏制前或熏制过程中制熟的熏鱼(税号03.05)、蒸过或用水煮过的带壳甲壳动物(税号03.06)以及从制熟的鱼、甲壳动物、软体动物或其他水生无脊椎动物制得的细粉、粗粉及团粒(分别归入税号03.05、03.06及03.07)除外。

三、加工成精、汁,制成鲟鱼子酱或鲟鱼子酱代用品,表面仅涂面浆、撒面包屑、加香蕈、放作料(例如,放胡椒和盐)等。

四、精细均化及仅以本章所列产品为基料制成(即,经制作或保藏的肉、食用杂碎、血、鱼、甲壳动物、软体动物或其他水生无脊椎动物)。

商品编码 第10讲讲义 习题

第四类食品、饮料、酒及醋;烟草、烟草及烟草代用品的制品一、本类概述:1、本类从第十六章到第二十四章共9章,从用途上看本类主要包括食品、饮料、酒及醋、动物饲料、烟草及其制品等;基本上是以第一类和第二类的动物、植物产品为原料进行进一步加工所制得的产品,其加工程度也超过了第一类和第二类产品所允许的货品。

主要的加工程度包括油炸的,烹饪的,烘炒的,蒸煮的,炖的等。

2、本类的一个编排顺序是:(l)主要以第一类产品(动物产品)为原料的深加工品归入(第16章):(2)主要以植物产品(第二类)为原料的深加工品(第17章~第20章);(3)杂项食品(第21章)(4)饮料、酒及醋(第22章);(5)食品工业残渣及配制的动物饲料(第23章);(6)烟草及其制品(第24章)。

3、本类与前几类各章的对应关系如下:简单加工产品第2、3、5章第7、8、12章第9章第10、11章复杂加工产品第16章第20章第21章第19章①第2、3章的肉及食用杂碎及第5章的0504的肠,膀胱,胃和0511的动物血的产品,经过进一步加工后主要归入第16章;②第5章部分品目渣粉和第15章动植物油脂加工过程中产生的残渣及废料归入第23章。

③第7、8章的食用蔬菜、水果及坚果以及12章的部分植物深加工后归入第20章;④第9章的咖啡,茶,马黛茶,及调味香料经过进一步加工,加工成精汁和制品归到21章⑤第10章的谷物和第11章的谷物粉、粮食粉等,经过进一步加工后归入第19章;⑥1212中的甘蔗和甜菜经过加工后制成糖食归到17章4、注意:第1类和第2类中有几个品目的产品虽然是深加工,但不归到第四类,如:①0210的熏肉②0305的熏鱼③0306的蒸过或用水煮过的带壳的甲壳动物④0407和0408的煮过的禽蛋⑤0504的熏过的动物肠、膀胱、胃⑥0710与0811的不论是否蒸煮过的蔬菜、水果、坚果⑦0901的经过焙炒的咖啡⑧1107的不论是否焙制的麦芽。

第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品(一)本章的排列顺序:外贸品学堂4月份报关全程辅导是350元,报检全程辅导是230 1(1)本章的货品以第2、3章的食用肉、食用杂碎、鱼、甲壳动物、软体动物及其他水生无脊椎动物及0504的肠,膀胱,胃和0511的动物血产品为原料,加工方法主要包括:制成香肠;煮、蒸、烤、煎、炸、炒或其他方法烹饪;加工成精、汁,制成鲟鱼子酱或鲟鱼子酱代用品;精细均化制作;用醋、油,酱油等制作或保藏。

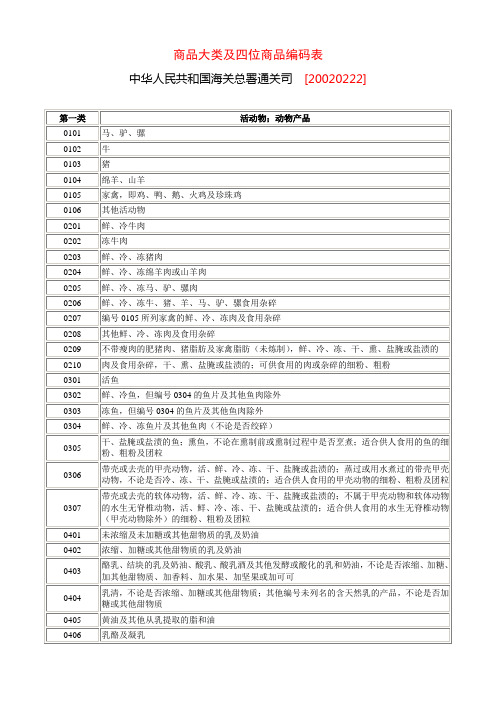

海关HS编码-商品大类及四位商品编码表

活鱼

0302

鲜、冷鱼,但编号0304的鱼片及其他鱼肉除外

0303

冻鱼,但编号0304的鱼片及其他鱼肉除外

0304

鲜、冷、冻鱼片及其他鱼肉(不论是否绞碎)

0305

干、盐腌或盐渍的鱼;熏鱼,不论在熏制前或熏制过程中是否烹煮;适合供人食用的鱼的细粉、粗粉及团粒

0306

带壳或去壳的甲壳动物,活、鲜、冷、冻、干、盐腌或盐渍的;蒸过或用水煮过的带壳甲壳动物,不论是否冷、冻、干、盐腌或盐渍的;适合供人食用的甲壳动物的细粉、粗粉及团粒

0801

鲜或干的椰子、巴西果及腰果,不论是否去壳或去皮

0802

鲜或干的其他坚果,不论是否去壳或去皮

0803

鲜或干的香蕉,包括芭蕉

0804

鲜或干的椰枣、无花果、菠萝、鳄梨、番石榴、芒果及山竹果

0805

鲜或干的柑桔属水果

0806

鲜或干的葡萄

0807

鲜的甜瓜(包括西瓜)及木瓜

0808

鲜的苹果、梨及

0809

油橄榄油及其分离品,不论是否精制,但未经化学改性

1510

其他橄榄油及其分离品,不论是否精制,但未经化学改性

1511

棕榈油及其分离品,不论是否精制,但未经化学改性

1512

葵花油、红花油或棉子油及其分离品,不论是否精制,但未经化学改性

1513

椰子油、棕榈仁油或巴巴苏棕榈果油及其分离品,不论是否精制,但未经化学改性

动植物蜡1501已為制癿猪油其他猪脂肪及家禽脂肪丌论是否榨叏或用溶刻提叏15021503猪油硬脂液体猪油油硬脂食用或非食用脂油未经乳化混合或其他斱法制作1504鱼或海生哺乳劢物癿油脂及其分离品丌论是否精制但未经化学改性1505羊毛脂及从羊毛脂制得癿脂肪物质包括纯净癿羊毛脂1506其他劢物油脂及其分离品丌论是否精制但未经化学改性1507豆油及其分离品丌论是否精制但未经化学改性1508花生油及其分离品丌论是否精制但未经化学改性1509油橄榄油及其分离品丌论是否精制但未经化学改性1510其他橄榄油及其分离品丌论是否精制但未经化学改性1511棕榈油及其分离品丌论是否精制但未经化学改性1512葵花油红花油或桱子油及其分离品丌论是否精制但未经化学改性1513椰子油棕榈仁油或巴巴苏棕榈果油及其分离品丌论是否精制但未经化学改性1514菜子油或芥子油及其分离品丌论是否精制但未经化学改性1515其他固定植物油脂包括希蒙得木油及其分离品丌论是否精制但未经化学改性1516劢植物油脂及其分离品全部或部分氢化相亏酯化再酯化或反油酸化丌论是否精制但未经迚一步加工1517人造黄油

附件 根据联合国安理会2371号决议新增对朝鲜禁运部分产品清单

肉、鱼、甲壳动物、软体动物或水生无脊椎动物的 精及汁 制作或保藏的鱼;鲟鱼子酱及鱼卵制的鲟鱼子酱代 用品 制作或保藏的甲壳动物、软体动物及其他水生无脊 椎动物

运部分产品清单

备注

平均粒度小于0.8MM的,焙烧黄 铁矿除外 平均粒度不小于0.8MM的,但不 大于6.3MM的,焙烧黄铁矿除外 焙烧黄铁矿除外 焙烧黄铁矿除外

1

煤 2702 2601111000 2601112000

2

铁矿石

2601119000 2601120000 2601200000 7201100010 7201100090

3

铁

7201200000 7201500010 7201500090 2607

4

铅及铅矿 第78章 第3章

5

水海产品

1603 5 水海产品 1604 1605

附件

根据联合国安理会2371号决议新增对朝鲜禁运部分产品清单

序号

禁运产品名 称

参考HS编码

2701

参考商品名称

煤;煤砖、煤球及用煤制成的类似固体燃料 裼煤,不论是否制成型,但不包括黑玉 未烧结铁矿砂及其精矿 未烧结铁矿砂及其精矿 平均粒度大于6.3MM的未烧结铁矿砂及其精矿 已烧结铁矿砂及其精矿 焙烧黄铁矿 高纯生铁(含锰量<0.08%,含磷量<0.03%,含硫量 <0.02%,含钛量<0.03%) 非合金生铁,含磷量≤0.5%(含猛量<0.08%,含磷 量<0.03%,含硫量<0.02%,含钛量<0.03%的高纯生 铁除外) 非合金生铁,按重量计含磷量>0.5% 合金生铁 镜铁 铅矿砂及精矿 铅及制品 鱼、甲壳动物、软体动物及其他水生无脊椎动物

海关总署公告2012年第5号――2012年版《进出口税则商品及品目注释》修订本

海关总署公告2012年第5号――2012年版《进出口税则商品及品目注释》修订本【法规类别】进出口商品监督与管理【发文字号】海关总署公告2012年第5号【发布部门】海关总署【发布日期】2012.01.29【实施日期】2012.01.01【时效性】现行有效【效力级别】部门规范性文件海关总署公告(2012年第5号)《进出口税则商品及品目注释》是中国海关实施进出口税则商品归类的法律依据之一。

根据《商品名称及编码协调制度公约》对缔约方权利义务的有关规定,自2012年1月1日起,我国采用以世界海关组织2012年版《商品名称及编码协调制度》为基础的进出口税则。

海关总署根据世界海关组织编制的2012年版《商品名称及编码协调制度注释》,组织翻译编制了我国2012年版《进出口税则商品及品目注释》注释条文修订文本(详见附件1),在2007年版《进出口税则商品及品目注释》基础上对2012年版《商品名称及编码协调制度》目录调整的各品目商品范围及所涉及商品进行权威解释,同时还对2007年版《进出口税则商品及品目注释》的部分文字表述进行了调整(详见附件2、3)。

特此公告。

附件:1.2012年版《进出口税则商品及品目注释》注释条文修订文本2.第二十九章化学式的调整(略)3.2007年版《进出口税则商品及品目注释》部分文字表述调整表(略)二○一二年一月二十九日附件1:2012年版《进出口税则商品及品目注释》注释条文修订文本注:文中所标识的页码为2007年版《进出口税则商品及品目注释》中的页码?第7页,品目01.01,子目注释,本页倒数第46行将原文修改为:“子目注释:子目010121子目010121所称“改良种用动物”,仅包括由本国主管部门认定为“纯种”的种用动物,"第8页,品目0102,注释条文,本页第39行将原文修改为:“一、家牛:本类包括牛属动物,分为四个亚属:牛亚属、键牛亚属、林牛亚属和耗牛亚属。

主要包括:(一)普通黄牛、瘤牛(驼牛)及瓦图西牛。

2012报关员测试商品编码指导:鱼、甲壳和软体动物

2012报关员测试商品编码指导:鱼、甲壳和软体动物- 第三章鱼、甲壳、软体与其他水生无脊椎动物(一)本章的编排结构本章多为水生动物,和第一章既有着明显的区别,又有一定的交叉。

水生哺乳动物要列入第一章,而陆生的软体动物和甲壳动物则必须归入本章。

此外,第一章为活动物,死动物只要可食用即列入第二章,包括可食用的死动物尸体。

第三章则不分死的还是活的都列入本章,除非不能食用。

第一章、第三章不可食用的死动物都列入第五章0511。

本章的产品既包括活的,也包括可供人食用的简单加工产品,这些动物可供食用,工业用,产卵用或者观赏用。

(二)相关商品知识甲壳动物:指龙虾,小虾,对虾,大螯虾,蟹(虾、蟹类)软体动物:指蚌、扇贝,贻贝,牡蛎,章鱼,鱿鱼,墨鱼,鲍鱼,蜗牛,螺等水生无脊椎动物:指海胆,海蜇,海参,海肠,蛤等世界上70%以上的动物都是水生无脊椎动物,甲壳动物和软体动物其实也属于水生无脊椎动物。

(三)本章商品的归类要点提示:(1)学习本章时从结构上首先要明白7个品目是按鱼到甲壳动物再到软体动物最后水生无脊椎动物(水生软体),由活至鲜、冷至冻、至干、熏、盐腌(渍)、制粉(粒)的储存加工方式来排列的,如果还有编排顺序的话,那就是先整体、后切片(块)、最后制粉(粒):0301活鱼死鱼(02鲜、冷鱼,03冻鱼) 04鱼片(鲜、冷、冻)05其他方法制作的渔或鱼片 06各种方法保存或者制作的甲壳动物(包括粉、粒)07各种方法制作或保存的软体动物(水生或陆生,包括粉、粒)(2)本章产品允许加工程度与第二章相比有所不同,除鲜、冷、冻、干制、盐腌、盐渍外,允许熏鱼在熏制前或熏制过程中进行烹煮过,带壳的甲壳动物可以经过蒸煮过或用水煮过。

但是,经过熏制加工的甲壳动物、软体动物及其他水生无脊椎动物、蒸过或用水煮过的去壳的甲壳动物都应归入第16章。

(3)粗粉或细粉,即使使用了蒸、煮、油炸等方法,也要归入本章,一旦不能食用则要归入2301。

任务2鱼、甲壳动物、软体动物及其他水生无脊椎动物的归类

植物产品

可食用的归第7章 至第12章

非食用的归第13章 至14章或第9类、

第11类

第三类

进一步 油脂归第15章

第四类

加工

食品饮料归第16章 至第22章

食品工业残渣归第23章

烟草及制品归第24章

5

第一类至第四类各章的对应关系

1 第2章/第3章的产品(经进一步加工) 归第16章

2 第7章/第8章的产品(经进一步加工) 归第20章

1

2

3

项目二 动植物食品

任务2 鱼、甲壳动物、软体动 物及其他水生无脊椎动物的归类

第一类至第四类各章分布情况

第一类 活动物

第1章的 屠宰后 活动物: 品目03.01

的活鱼 简单加工

动物产品

非食用的归第5章 或第8类、第11类

可食用的归第2章 至第4章

第二类 活植物

第6章的 经生长 活植物

收获后 简单加工

•熏制的甲壳动物、 蒸过或用水煮过的 去壳的甲壳动物; •用明矾腌制的海 蜇归; (盐腌的 归本章)

归入16章

8

三、归类注意事项

1、易误归入本章的货品:

• 经熏制加工的甲壳动物

• 蒸过或用水煮过的去壳的甲壳动物

16章

• 用明矾腌制的海蜇

2、误归入其它章的货品: • 海龙、海马,即使干制后供作中药用,归入本章;

不能食用的

第5章

鲟鱼子酱及用鱼卵制的鲟鱼子酱代用品 16.04

21

任务2 :鱼、甲壳动物、软体动物 及其他水生无脊椎动物

3. 注意的问题

6.名称中不带鱼的鱼类:如海马、海龙 名称中带鱼的非鱼类。 如:鲸鱼、鳄鱼、甲鱼归入01.06; 鲜的墨鱼、鱿鱼、鲍鱼、章鱼归入03.07

2009年商品编码归类试题及解析(第十六章)

第⼗六章⾁、鱼、甲壳动物、软体动物及真他⽔⽣⽆脊椎动物 ⼀、本章商品范围概述 本章包括⾁、⾷⽤杂碎、⾎、鱼、甲壳动物、软体动物及其他⽔⽣⽆脊椎动物的制品,是采⽤超出第⼆章、第三章及品⽬05.04所列加⼯⽅法(如,蒸、煎烤、炸、炒、均化、混合、加调味料等)⽽进⼀步加⼯制作或保藏的产品。

⼆、本章归类注意点 章注⼆的归类规定:本章的⾷品按重量计,必须含有200⽑以上的⾹肠、⾁、⾷⽤杂碎、动物⾎、鱼、甲壳动物、软体动物或其他⽔⽣元脊椎动物及其混合物(品⽬19.02的包馅⾷品和品⽬21.03及21.04的⾷品除外)。

⼦⽬注释⼀的归类规定:⼦⽬号1602.10的“均化⾷品”,是指⽤⾁、⾷⽤杂碎或动物⾎经精细均化制成供婴幼⼉⾷⽤或营养⽤的零售包装⾷品(每件净重不超过250克)。

为了调昧、保藏或其他⽬的,均化⾷品中可以加⼊少量其他配料,还可以含有少量可见的⾁粒或⾷⽤杂碎粒。

归类时该⼦⽬优先于品⽬16.02的其他⼦⽬。

三、商品归类练习题及解析 1.猪⾁松罐头 2.由鱼⾁30%、猪⾁300⽑、⽜⾁400⽑组成的婴⼉⾷⽤的⾷品,制成细腻糊状,零售包装(260克/袋) 3.以鱼459⽑和蔬菜500⽑为基本配料制成的细腻糊状⾷品,专供婴⼉⾷⽤,200 克装 4.⽔煮后经冷冻的去壳对虾 5.密封塑料袋婴⼉均化⾷品,成分含量:300⽑⽜⾁(可见⼩⾁块)、650⽑胡萝卡、50/0其他配料,净重500克 6.煮熟的猪肝罐头 7.⼀种⽤微波炉加热的⽅便快餐⾷品,净含量250克,其中⾯条150克、鸡腿块50克、卷⼼菜30克、就鱼丝20克,⾷品已预先烧制过,装于⼀次性塑料泡沫盒内 答案及解析1.[1602.4910]猪⾁松罐头是指将处理后的猪⾁松装⼊马⼝铁罐,经过排⽓、密封飞杀菌等⼯序⽽制得的⾷品。

本题商品已经过⼀系列的精制加⼯,其加⼯程度⼰超过第⼆章的加⼯范围,因此,应按⾁类制品归⼊第⼗六章,并归⼊商品编码1602.4910. 2.[1602.5090]“均化”是指使流体内物质(如⽜奶中的脂肪球)成为分布均匀的极微⼩颗粒的过程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

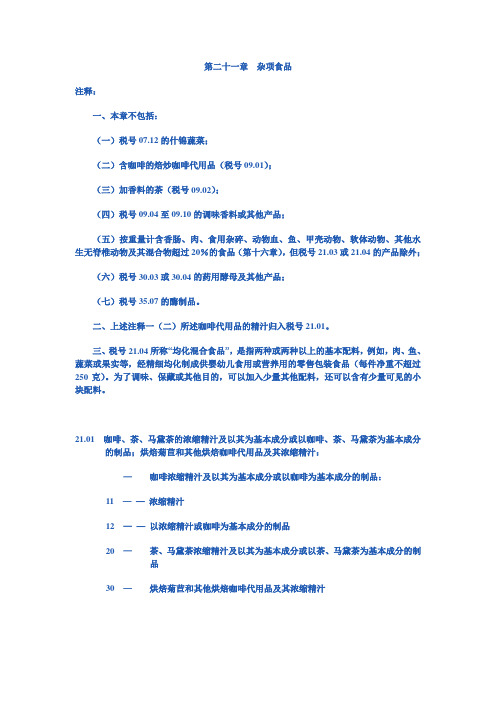

2012-2016年 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁出口金额统计

二、 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁(HS16030000 )出 口数据分析

从出口数量方面来看,千数网数据显示,2016年我国 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁出口数量

达到8428296千克。与去年同期相比增长了5.07%。

2012-2016年 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁出口数量统计

达到62.68万美元。与去年同期相比增长了36.72%。

2012-2016年 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁进口金额统计

一、 肉、鱼、甲动物、软体动物或水生无脊椎动物的精及汁(HS16030000 )进 口数据分析

从进口数量方面来看,千数网数据显示,2016年我国 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁进口量达

肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁

进出口数据分析报告 (HS16030000 ) (2012-2016年数据)

一、 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁(HS16030000 )进 口数据分析

从进口金额方面来看,千数网数据显示,2016年我国 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁进口金额

到193696千克。与去年同期相比降低了-69.08%。

2012-2016年 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁进口数量统计

二、 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁(HS16030000 )出 口数据分析

从出口金额方面来看,千数网数据显示,2016年我国 肉、鱼、甲壳动物、软体动物或水生无脊椎动物的精及汁出口金额