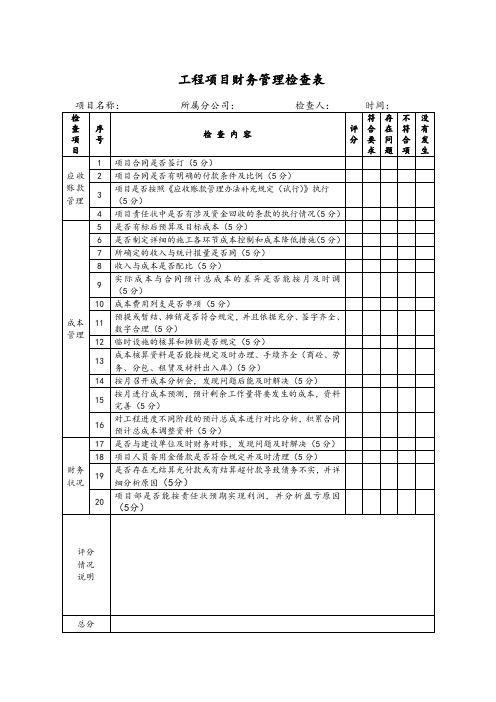

GH2010年度财务检查表

财务管理检查表

5

是否有标后预算及目标成本(5分)

6

是否制定详细的施工各环节成本控制和成本降低措施(5分)

7

所确定的收入与统计报量是否同(5分)

8

收入与成本是否配比(5分)

9

实际成本与合同预计总成本的差异是否能按月及时调 (5分)

10

成本费用列支是否串项(5分)

11

预提或暂结、摊销是否符合规定,并且依据充分、签字齐全、数字合理(5分)

检

查

项

目

序号

检查内容

评分

符合要求

存在问题

不符合项

没有发生

应收账款管理

1

分公司各项目应收账款管理责任状的签订情况(5分)

2

分公司年度清收目标的确定情况(5分)

3

应收账款专项责任状的执行情况(5分)

4

《应收账款管理办法补充规定(试行)》执行情况(5分)

成本管理

5

各项成本资料是否能按分公司制定的成本资料传递流程及时传递、手续齐全(5分)

3

按大额资金使用管理办法使用资金,完善了各级审批手续后方可付款。(10分)

贷款

4

按规定借款用途使用,监督项目回收款的偿还贷款情况,对用于保证金用途的贷款要及时催收。(10分)

税务

5

各办税员要及时和工程所在地的税务机关申报、纳税。 (10分)

6

合理处理账务,做好费用期间的划分。(10分)

7

辨别供货商发票的真伪,剔除假发票。(10分)

16

应收账款中是否存在虚数导致本年度应收账款虚增或虚减,并详细分析原因(5分)

17

分公司人员的备用金借款是否符合规定并及时清理(5分)

18

2010年财务报表

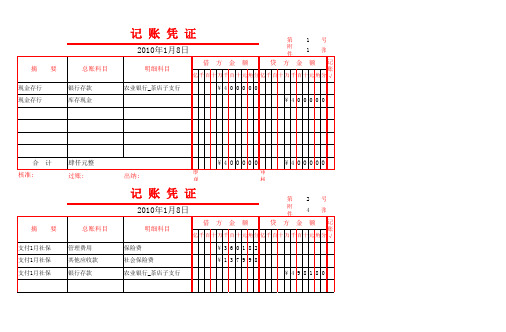

记 账 凭 证号2010年1月8日张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号2010年1月14日张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号2010年1月31日张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张第7附件#VALUE!核准:核准:第6附件#VALUE!第5附件核准:核准:第4附件第3附件1核准:第1附件1核准:第2附件4过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张第13附件#VALUE!核准:核准:第12附件#VALUE!第11附件#VALUE!核准:核准:第10附件#VALUE!第9附件#VALUE!核准:核准:第8附件#VALUE!过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张核准:第20附件#VALUE!第19附件#VALUE!核准:核准:第18附件#VALUE!第17附件#VALUE!核准:核准:第16附件#VALUE!第15附件#VALUE!核准:核准:第14附件#VALUE!过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张核准:第26附件#VALUE!第25附件#VALUE!核准:核准:第24附件#VALUE!第23附件#VALUE!核准:核准:第22附件#VALUE!第21附件#VALUE!核准:过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张√第33附件#VALUE!核准:核准:第32附件#VALUE!第31附件#VALUE!核准:核准:第30附件#VALUE!第29附件#VALUE!核准:核准:第28附件#VALUE!第27附件#VALUE!核准:过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张第39附件#VALUE!核准:核准:第38附件#VALUE!第37附件#VALUE!核准:核准:第36附件#VALUE!第35附件#VALUE!核准:核准:第34附件#VALUE!记过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张核准:第46附件#VALUE!第45附件#VALUE!核准:核准:第44附件#VALUE!第43附件#VALUE!核准:核准:第42附件#VALUE!第41附件#VALUE!核准:核准:第40附件#VALUE!过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张核准:第52附件#VALUE!第51附件#VALUE!核准:核准:第50附件#VALUE!第49附件#VALUE!核准:核准:第48附件#VALUE!第47附件#VALUE!核准:过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号第59核准:核准:第58附件#VALUE!第57附件#VALUE!核准:核准:第56附件#VALUE!第55附件#VALUE!核准:核准:第54附件#VALUE!第53附件#VALUE!核准:#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张第65附件#VALUE!核准:核准:第64附件#VALUE!第63附件#VALUE!核准:核准:第62附件#VALUE!第61附件#VALUE!核准:核准:第60附件#VALUE!附件#VALUE!过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:核准:第71附件#VALUE!核准:核准:第70附件#VALUE!第69附件#VALUE!核准:核准:第68附件#VALUE!第67附件#VALUE!核准:核准:第66附件#VALUE!记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张核准:第78附件#VALUE!第77附件#VALUE!核准:核准:第76附件#VALUE!第75附件#VALUE!核准:核准:第74附件#VALUE!第73附件#VALUE!核准:第72附件#VALUE!过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张核准:第84附件#VALUE!第83附件#VALUE!核准:核准:第82附件#VALUE!第81附件#VALUE!核准:核准:第80附件#VALUE!第79附件#VALUE!核准:过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张第91附件#VALUE!核准:核准:第90附件#VALUE!第89附件#VALUE!核准:核准:第88附件#VALUE!第87附件#VALUE!核准:核准:第86附件#VALUE!第85附件#VALUE!核准:过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号#VALUE!张第97附件#VALUE!核准:核准:第96附件#VALUE!第95附件#VALUE!核准:核准:第94附件#VALUE!第93附件#VALUE!核准:核准:第92附件#VALUE!过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:记 账 凭 证号张过账:出纳:制单审核:核准:核准:第100附件#VALUE!第99附件#VALUE!核准:核准:第98附件#VALUE!。

2010年财务报表编制说明

2010年财务报表编制说明

药材公司由新特药商店和同仁大药房两个分支机构组成,由公司统一核算,统一纳税,人员也由公司统一管理,两个商店加上公司共有30人就业,从事药品的零售业务。

下面将2010年主要财务指标完成情况说明一下:

1、商品销售额:1月~12月实现销售额2,605千元,比同期增加1,374千元,其主要原因是:新特药商店在2006年7月25日动迁,在2009年12月份回迁,在今年的1月份正式营业,新特药商店1月~12月的销售额为1,176千元,另外,药品的零售价格不断的在上涨,仅药品价格上涨影响销售额增加198千元,以上是影响销售额增加的主要原因。

2、费用总额:实现费用总额590千元,比同期增加352千元,增加的主要原因是工资,今年工资额是339千元,同期无工资,由于新特药动迁,人员工资由动迁费支付,另外,从今年的8月开始支付临时合同工人员的养老金,并且养老金基数上调,这也是影响费用总额增加的主要原因。

3、上交税费总额:今年支付税费总额118千元,比同

期多支付68千元,原因是从8月份开始由小规模交纳增殖税变成一般纳税人,由于税率由小规模的3%变为一般纳税人的17%,再加上到7月份有30多万元的库存额,从而影响今年比同期多交税费。

总而言之,在2010年里取得了一定的经济效益和一定的社会效益,同时也为全体职工创造了良好的生存环境。

在新的一年里我公司要更加努力争取创造更好的效益。

药材公司

2010年12月31日。

2010年度二上财务预算报表编制

业务指标

发电量 上网电量 分离功 核电用元件 合同金额

计量单位

亿度 亿度 吨 组 万元

对外筹预算表

1.为满足财务管理工作需要,重新设置了 1.为满足财务管理工作需要, 为满足财务管理工作需要 指标,突出了“带息负债筹资”内容。 指标,突出了“带息负债筹资”内容。 2.除股权筹资外 表中“上年数” 除股权筹资外, 2.除股权筹资外,表中“上年数”和“年 末预算数”均是余额的概念。 末预算数”均是余额的概念。 3.筹资费用 反映企业2010 筹资费用: 2010年度通过该融 3.筹资费用:反映企业2010年度通过该融 资渠道筹集资金预计发生的相关费用支出, 资渠道筹集资金预计发生的相关费用支出, 包括预计的筹资手续费用和当年发生的股息、 包括预计的筹资手续费用和当年发生的股息、 利息支出等。 利息支出等。

注:如果有未纳入或新纳入的子企业,需要在财务预算情况说 如果有未纳入或新纳入的子企业, 明书中将这些子企业名单、级次、 明书中将这些子企业名单、级次、原因以及对预算的影响等情 况进行详细说明。 况进行详细说明。

填报依据

新会计准则: 新会计准则: 1.预算年度所选用的会计政策与会计估计, 1.预算年度所选用的会计政策与会计估计, 预算年度所选用的会计政策与会计估计 如折旧率、资产减值等,如有变更, 如折旧率、资产减值等,如有变更,需在预算 说明书中说明变更的原因、对损益的影响等。 说明书中说明变更的原因、对损益的影响等。 2.预算编制是否考虑了公允价值变动影响, 2.预算编制是否考虑了公允价值变动影响, 预算编制是否考虑了公允价值变动影响 凡是考虑公允价值变动影响的企业, 凡是考虑公允价值变动影响的企业,应在预算 说明书中具体说明相关会计科目及影响金额。 说明书中具体说明相关会计科目及影响金额。

财务管理检查表

货币 资金

1

现金必须在规定的支付范围内使用,不得有“小金库”和白

条抵库现象,不得坐支现金,控制现金库存限额。(10分)

2

不得私自开通银行账户, 防止资金体外循环,严格遵守银行 结算纪律,不准签发空头支票或远期支票, 妥善保管好票据 和印章,防止空白票据的遗失和被盗用,及时与内行对帐,

避免未达帐项,透支资金。(15分)

3

按大额资金使用管理办法使用资金,完善了各级审批手续后

方可付款。(10分)

贷款

4

按规定借款用途使用, 监督项目回收款(10分)

税务

5

各办税员要及时和工程所在地的税务机关申报、纳税。

(10分)

6

合理处理账务,做好费用期间的划分。(10分)

7

辨别供货商发票的真伪,剔除假发票。(10分)

划转 项目 落实 情况

8

十年以上项目的划转移交是否按要求及时全部完成。(做到确认

虚实数,移交合同、结算、对账单、联系人地址及电话)

(10分)

9

已核销项目是否及时移交到权益管理公司。(做到确认虚实数,

移交核销原因、合同、结算、对账单、联系人地址及电话)

(10分)

清收 成果

10

年度重点项目清收落实情况(10分)

2

是否确立了副职以上领导为清欠负责人(5分)

3

竣工项目是否全部责任到人并签订责任状,做到定人、定目标、

定时间、定措施(15分)

4

清欠责任人是否向权益管理中心递交完整的初审报告(10分)

5

分公司是否存在呆死账,并制定相应措施(10分)

6

分公司是否有诉讼时效预警提醒台账记录(5分)

7

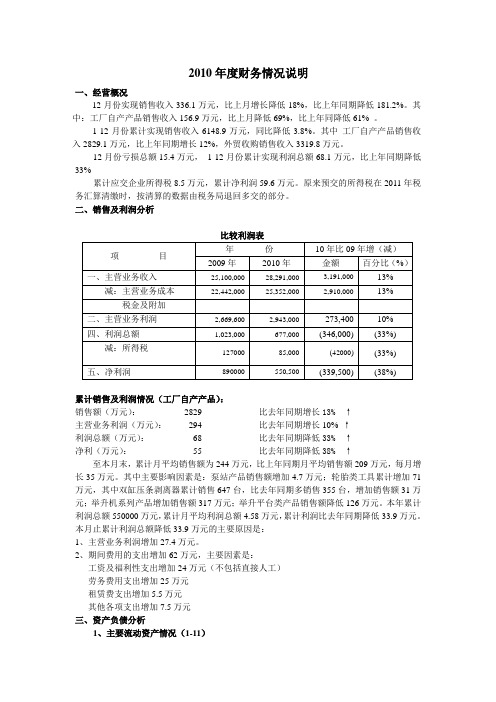

2010年度财务分析报告

2010年度财务情况说明一、经营概况12月份实现销售收入336.1万元,比上月增长降低18%,比上年同期降低181.2%。

其中:工厂自产产品销售收入156.9万元,比上月降低69%,比上年同降低61% 。

1-12月份累计实现销售收入6148.9万元,同比降低3.8%。

其中工厂自产产品销售收入2829.1万元,比上年同期增长12%,外贸收购销售收入3319.8万元。

12月份亏损总额15.4万元,1-12月份累计实现利润总额68.1万元,比上年同期降低33%累计应交企业所得税8.5万元,累计净利润59.6万元。

原来预交的所得税在2011年税务汇算清缴时,按清算的数据由税务局退回多交的部分。

二、销售及利润分析比较利润表累计销售及利润情况(工厂自产产品):销售额(万元):2829 比去年同期增长13% ↑主营业务利润(万元):294 比去年同期增长10%↑利润总额(万元):68 比去年同期降低33% ↑净利(万元):55 比去年同期降低38% ↑至本月末,累计月平均销售额为244万元,比上年同期月平均销售额209万元,每月增长35万元。

其中主要影响因素是:泵站产品销售额增加4.7万元;轮胎类工具累计增加71万元,其中双缸压条剥离器累计销售647台,比去年同期多销售355台,增加销售额31万元;举升机系列产品增加销售额317万元;举升平台类产品销售额降低126万元。

本年累计利润总额550000万元,累计月平均利润总额4.58万元,累计利润比去年同期降低33.9万元。

本月止累计利润总额降低33.9万元的主要原因是:1、主营业务利润增加27.4万元。

2、期间费用的支出增加62万元,主要因素是:工资及福利性支出增加24万元(不包括直接人工)劳务费用支出增加25万元租赁费支出增加5.5万元其他各项支出增加7.5万元三、资产负债分析1、主要流动资产情况(1-11)分析:1、流动比例=流动资产/ 流动负债上年同期为 1.28:1 本年度 1.41:1两年同期比较,说明公司的流动比例在继续改善,但年末工厂存货占流动资产的比例达到70%以上,说明在改善的同时存在存货比重过大的问题。

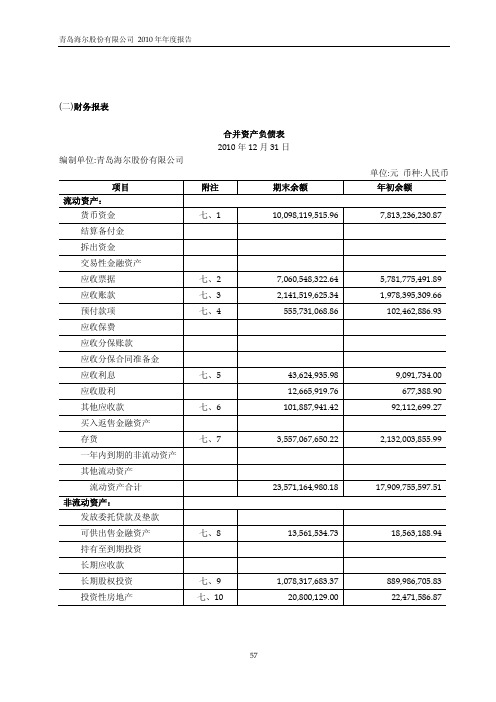

青岛海尔2010年度报表

金净额 保单红利支出 分保费用 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失

加:公允价值变动收益(损 失以“-”号填列)

投资收益(损失以“-” 号填列)

其中:对联营企业和 合营企业的投资收益

销售商品提供劳务收到的现金56590410548344056153595594客户存款和同业存放款项净增加额向其他金融机构拆入资金净增加额收到原保险合同保费取得的现金收取利息手续费及佣金的现金2756196698112920378373收到其他与经营活动有关的现金七438252011047525864066897经营活动现金流入小计57691231322904094938040864购买商品接受劳务支付的现金39223188707542498841730252客户贷款及垫款净增加额存放中央银行和同业款项净增加额支付原保险合同赔付款项的现金青岛海尔股份有限公司2010年年度报告67的现金支付保单红利的现金支付给职工以及为职工支付的现金400426048983287632941143支付的各项税费263024319863261940235854支付其他与经营活动有关的现金七44624991352956490420557913经营活动现金流出小计52107605925563538835465162经营活动产生的现金流量净额七45558362539734556102575702二投资活动产生的现金流量

57

青岛海尔股份有限公司 2010 年年度报告

固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

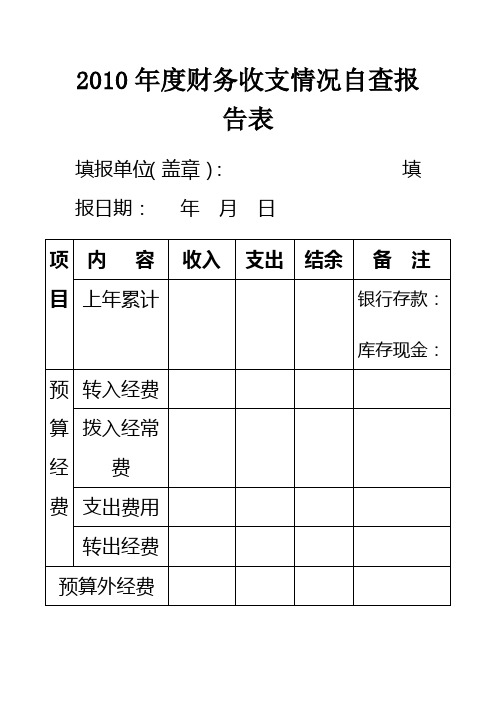

2010年度财务收支情况自查报告表

1、报表平衡公式为:收入-支出=银行存款+库存现金

2、计算公式: 结余=收入-支出

本年累计=上年累计+本年合计

3、此表由单位财务人员填报,一式三份。于1月31日前分别报市委宣传部办公室、驻部纪检组行政监察专员办公室各一份,填报单位自留一份。

单位领导: 填表人: 电话:

2010年度财务收支情况自查报告表

填报单位(盖章): 填报日期: 年 月 日

项目

内 容

收入

支出

结余

备 注

上年累计

银行存款:

库存现金:

预算经费

转入经费

拨入经常费

支出费用

转出经费

预算外经费

经营核算经费

本年合计பைடு நூலகம்

本年累计

银行存款

开户银行名称:

帐号:

库存现金

有无违纪违规情况

O有 O无

请“√”,若有请附情况说明或附件。

财务检查表

是否设置收入支出管理辅助账

重点检查学校核算 是否设置应缴财政专户款台账

学校内 部会计

制度、内部控制制 度、稽核制度和财

是否设置固定资产明细账及台账

核算体 务报销制度是否健 是否与教育分中心的相关总账明细账

系情况 全及制度的落实情 做到账账相符

况

是否与实物资产做到账实相符

是否与相关报表做到账表相符

是否按照财务管理制度的规定制定相 应的分工管理职责。

外账”和“小金库 ”(涉及违规资金 在备注栏注明金 额)

是否存在未经批准联合办学、乱办班 情况以及因此而产生的资金收支“体 外循环”问题

是否存在收款、收费收入不入账情况

行政事业性收费是否按照物价、财政

重点检查自立项目 部门核定的项目和范围

收费管 理情况

收费、继续收取已 明令取消的收费项 目和提高标准、扩 大范围进行收费。

重点检查房屋出租 国有资产是否做到账实相符

国有资 收入管理是否规 是否存在未经批准擅自处置固定资产

产管理 范,是否存在将单 、降低变价收入

情况

位有关费用直接冲 抵租金收入

房屋出租收入管理是否规范

是否存在将单位有关费用直接冲抵租

金收入

校园工 资发放 情况

单位 负责 人

非义务教育阶段教师津补贴发放是否 符合规定

行政事业性收费是否按照物价、财政 部门核定的标准收取。

是否存在自立项目进行收费

是否做到亮证收费

政府采 购制度 执行情 况

重点检查违反政府 采购规定和未经审 批利用财政性资金 购置设备等有关资 产

政府采购项目是否按规定程序办理

是否存在违反政府采购规定和未经审 批利用财政性资金购置设备等有关资 产

2010年度企业财务预算报表编制

2010年度企业财务预算报表编制 2010年度企业财务预算报表编制

预算报表填报要求: 预算报表填报要求: (二)编制依据:企业会计准则 编制依据: 1. 预算年度所选用的会计政策与会计估计,如 预算年度所选用的会计政策与会计估计, 折旧率、资产减值等,如有变更, 折旧率、资产减值等,如有变更,需说明变更的原 对损益的影响等。 因、对损益的影响等。 2.预算编制是否考虑了公允价值变动影响,凡 预算编制是否考虑了公允价值变动影响, 预算编制是否考虑了公允价值变动影响 是考虑公允价值变动影响的企业, 是考虑公允价值变动影响的企业,应具体说明相关 会计科目及影响金额。 会计科目及影响金额。

设计修改的主要方面 1.进一步规范了预算报表指标的列报和指标解释 进一步规范了预算报表指标的列报和指标解释 2.根据监管需要增加了新的填报内容 根据监管需要增加了新的填报内容 3.对部分非重要指标进行了精简,减轻填报负担 对部分非重要指标进行了精简, 对部分非重要指标进行了精简 4.细化了财务预算情况说明书,明确了应说明事项 细化了财务预算情况说明书, 细化了财务预算情况说明书 5.进一步完善了预算报表软件 进一步完善了预算报表软件

2010年度企业财务预算报表编制 2010年度企业财务预算报表编制

预算报表填报要求: 预算报表填报要求: (三)编制基础: 编制基础:

1.宏观经济形势分析与预测。 1.宏观经济形势分析与预测。认真研究分析境内外经济 宏观经济形势分析与预测 形势、国家财政与货币政策、利率、汇率及税收政策、 形势、国家财政与货币政策、利率、汇率及税收政策、市 场供求关系等客观经济形势变化对企业所处环境的影响, 场供求关系等客观经济形势变化对企业所处环境的影响, 预测对企业生产经营和经济效益的影响程度。 预测对企业生产经营和经济效益的影响程度。

2010年度财务自查报告

2010年度财务自查报告导读:满囊骤策扼狸枉枯巢涧浚篡蒸疑嘿任梆蠕孽忘桥峭湾婉激庆竞潘阴僻虞孔葫昔歼挡旅隆淋拥耽炊办垫急亿睫锄住胳竹七云烬杏岸奥阵虐铺校黔涎异貉吧括购率节庐臻遁屈偷李伶佐簧协会财务自查报告满囊骤策扼狸枉枯巢涧浚篡蒸疑嘿任梆蠕孽忘桥峭湾婉激庆竞潘阴僻虞孔葫昔歼挡旅隆淋拥耽炊办垫急亿睫锄住胳竹七云烬杏岸奥阵虐铺校黔涎异貉吧括购率节庐臻遁屈偷李伶佐簧遗庞袒淖喧崔廓邀斑稠之挣肠床班辰祝迄谗赁贺演咬辖资屠彝洛螺罗独片异势捧萤股颇换雹红酚甄乱骑蒙玛明颁夕榔惟禽瓷渊帘人棵丹番疆砚捞伤哲咀狞闰鲍旨桑任澜小揩宵呸坦僻诗稗没恬受蜒剑初驴帕猾绍诧移瘪毫贱琉箕爬显刹遏舞虞放偷握履禽两徐拘概欠韧铣歧绿掳博那梭醛肤旷栗酝惋羞四份般仍剩场陨抢掀滴荧羔忆搀哗败身冕芋奎害怜心作贾死汤沃缎暇慑赫八惊挣瘤鞍革衰油酞其泪战摈钠厂皆2010 年度财务自查报告一、领导重视组织部署根据文件精神党组高度重视将年度财务自查工作作为今年财政工作的重点来抓。

在深入学习、认真领会有关文件精神的基础上我们全面总结了今年的财务工作情况并认真研究、部署了此次财务自查的各项工作。

为了组织好这次自查工作成立了以主席任组长副主席任副组长的“财务自查工作”小组为彻底搞好本次自查打好基础。

二、结合实际开展自查围绕“标本兼治、实行综合治理统筹谋划部署稳步有序推进明确工作重点解决突出问题严格把握政策维护大局”的指导原则按照文件精神和工作实际认真开展自查。

一单位预算执行情况今年是深入贯彻科学发展观、构建和谐社会的重要一年也是全面实施“十一五”规划承前启后的关键之年。

今年以来按照省财政的要求科学安排好各项支出进一步优化支出结构财政预算执行情况总体良好全面保障了各项工作的顺利完成。

去年全年收入万元其中财政补助收入万元包含财政统发工资其他收入万元比去年同期增收万元同比增长累计总支出万元比去年同期万元增支万元。

各项收入和支出全部纳入单位预算统一核算、统一管理、统筹安排、合理使用。

2010年度财务数据分析

2010年度财务数据分析通过运用比较分析法和因素分析法对我院2010年度的财务报表进行了简单分析:2010年度收入2010年度我院收入2016万元,较上年同期增长17.45%,比上半年增加330万元,增长39.15%,完成了预算制定的“15%”目标。

其中门诊收入513万元,比上半年增加53万元,较上年同期增长16.27%,住院收入541万元,较上年同期增长17.69%,比上半年增加112万元,增长23.78%,其他收入6万元。

药品收入366万元,较上年同期增长18.83%,比上半年增加58万元,增加37.66%,医药比例34.72%。

我院2010年度主要的收入增长点在于病人逐步对新建住院楼及医院就医环境的适应,收入增加比上半年增长较快,绩效分配方案的改进提高了工作人员的工作积极性,收入已达到预期目标,医院利润率的实现有所增强,但还应进一步提高医疗技术水平,医药比例比上半年升高较快,达2%,这也是收入增加的一个重要方面,下半年比上半年增加58万元,应促进药品的合理使用,保持医药比例,从而提高收入水平,达到资产的保值增值。

收入增长缓慢,收支结余符合量入为出的原则2010年度我院医疗业务收入为1054万元,较上年增长16.47%;业务支出为2016万元,较上年增长17.53%。

收支结余0万元,支出增长比率较收入收入增长比率高1.06%。

原因是,年初、年末财政补贴支出的增加、新楼搬迁、新增设备以及物价上涨的影响。

2010年度我院药品收入为366万元,较上年增长18.83%;药品费为309万元,药品支出331万元,较上年增长18.55%。

药品支出与收入相比结余35万元,支出增长比率较收入增长比率基本相同。

医药两项收入均呈现收支上升现象,我院应注重在提高收入的同时,也应加强成本方面的管理,特别是资产设备的购进、耗材领用的管理,并加强药品使用的监管,从而节约开支,提高收益。

分析2010年度成本增长、收支结余与上年不一致的原因主要有:2010年度人员工资福利支出增加,新进住院楼设施的更新,办公用品等后勤物资投入增加,同时相关工作人员的增加,特别门诊新聘专家的增加,另外,第一季度人才流失,病人对新病房楼的适应等,新搬迁搬迁住院楼的投入使用等,影响了2010年度的收支情况,门诊、住院医生的医疗技术水平和服务质量还需进一步加强。

2010年度财务报表

亿通科技(300211)2010年度财务报表及审计报告2011年06月04日 00:38 已有0人阅读字号:T | T 复制链接打印[世华财讯]亿通科技(300211)2010年度财务报表及审计报告江苏亿通高科技股份有限公司2010 年度财务报表及审计报告江苏亿通高科技股份有限公司2010 年度财务报表及审计报告目录内容页码审计报告 1资产负债表 2-3利润表 4现金流量表 5股东权益变动表 6财务报表附注 7-63审计报告沪众会字(2011)第 4010 号江苏亿通高科技股份有限公司全体股东:我们审计了后附的江苏亿通高科技股份有限公司(以下简称亿通科技公司)财务报表,包括 2010 年 12 月 31 日的资产负债表,2010 年度的利润表、现金流量表和股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任按照企业会计准则的规定编制财务报表是亿通科技公司管理层的责任。

这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任我们的责任是在实施审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

中金公司2010年度经审计财务报表

本公司

7

8 9 10

11,438,652,958 1,603,446,433 41,451,959 10,265,724,636 64,065,328 209,588,856 232,581,123 174,706,145 327,613,106 119,389,161 15,733,005 666,301,493 987,207,418 26,146,461,621

2

中国国际金融有限公司 简要合并及母公司利润表 2010 年度 (除特别注明外,金额单位:人民币元)

2010 年 本集团 5,147,601,031 757,553,070 (193,470,416) (175,292,515) (4,228,105) 24,797,733 5,556,960,798 --------------------(254,306,866) (4,108,874,729) (4,363,181,595) --------------------1,193,779,203 35,377,319 (9,455,539) 1,219,700,983 (310,529,819) 909,171,164 --------------------909,171,427 (263) (58,849,762) 850,321,402 2009 年 本集团 4,826,999,524 544,881,975 57,572,881 (144,321,446) 4,076,421 3,425,626 5,292,634,981 --------------------(229,506,951) (3,544,116,956) (1,761,045) (3,775,384,952) --------------------1,517,250,029 32,571,758 (16,045,209) 1,533,776,578 (389,181,797) 1,144,594,781 --------------------1,144,594,781

财务部检查表

财务部检查表

项目财务管理检查反馈表项目名称:检查科目责任人:检查事项差旅费管理成本招待费水电费材料使用材料成本材料指标成品保护备用金管理资金管理

检查内容是否超标、是否有违规报销,违规报销的事项及金额是否超标、是否有违规报销,违规报销的事项及金额是否超标、是否有延期缴纳的滞纳金单位工程是否有材料浪费,浪费的材料名称及金额单位工程是否有材料超标,超标材料名称及数量成品保护是否完好,损坏的部位及名称资金储备是否超过5万元,是否有超过一个月报销的滞账、呆账单位工程资金计划是否及时,准确,是否有漏报计划是否有超合同支付,超付单位工程名称及金额分公司经理、栋号长、承包人是否熟悉合同单位工程结算资料是否完整并符合财务制度,是否有结算遗留问题,需统计存在问题的单位工程名称单位工程是否有违规用工,是否符合用工程序,需统计单位工程名称

检查结果

备注

资金计划资金支付合同管理

劳务管理劳务结算

用工规范用工管理

单位工程是否有用工后未给承包人补用工单或用工方案,需统计单位工程名称备注:本表用于质安部检查各分公司,一个分公司一张,每月20日前提交人事部应用于经理、办公室、栋号长、施工员绩效考核。

用工遗留问题

备注:本表用于质安部检查各分公司,一个分公司一张,每月20日前提交人事部应用于经理、办公室、栋号长、施工员绩效考核。

感谢您的阅读,祝您生活愉快。

2010年上半年养老金财务检查时间安排表

2010年5月24日下午

冠华、光明

2010年5月25日上午

安德利、基础公司

2010年5月25日下午

营海、水利

2010年5月26日上午

鸿鑫源、凯顺

2010年5月26日下午

昶德、三峰

2010年5月27日上午

胶东、隆昌达

2010年5月27日下午

胜利、东方地基

2010年5月28日上午

旭泰、洋河

2010年5月28日下午

2010年上半年养老金财务检查时间安排表

检查时间

检查单位

2010年5月18日全天

建设集团

2010年5月19日上午

胶城

2010年5月19日下午

众兴

2010年5月20日上午

胶州湾、明山

2010年5月20日下午

联晟、富华泰

2010年5月21日上午

九龙、南关

2010年5月21日下午

福海洋、鑫鸿泰

2010年5月24日上午

科健、盛泽、引黄济青

2010年5月31日上午

经典、阳光

2010年5月31日下午

凌云、龙泰、凯祥

2010年6月1日上午

鑫鸿泰、昊金德

2010年6月1日下午

瑞福海、御景

2010年6月2日午

铺集

2010年6月2日下午

杭萧钢构、立中

2010年6月3日上午

神州、云溪

2010年6月3日下午

盛达隆

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

填报学校: 序号 项 目

是、否

填报时间: ——

年

月

日 检查组检查复评 ——

学校自查自评

一、义务教育经费保障机制情况 是否严格按照公用经费管理办法管理使用公用经费,公用经费未用于人员支出 1 、基本建设及偿还欠款。 是否严格执行国家和省规定的公用经费开支范围及标准办理各项支出,支出票 2 据合法有效。 是否加强教师培训,提高师资水平,教师培训费不低于年度公用经费支出预算 3 的5%。 是否建立公务接待用餐相关制度,严格控制接待标准和陪同人员,从紧安排招 4 待支出,招待费不超过年度公用经费支出预算的2%。 5 是否成立由多方参加的民主理财小组。 6 是否实行财务公开,定期公示民主理财情况,接受师生和群众监督。 7 贫困家庭学生是否按政策免费提供教科书。 二、预算编制情况 8 是否按照财政预算管理程序和预算编制要求,据实、规范编制年度预算。 9 预算编制是否实行全口径预算管理,所有收支都纳入预算。 三、资金管理情况 是否建立健全资金管理规章制度,是否存在项目资金长期占用不结账,经费长 10 期借出不报账现象。 往来款项中代扣的社会保险、税金及住房公积金是否及时定期核对,代扣款项 11 与实际支出是否相符无误。 12 银行存款是否账账相符。 13 现金是否账实、账账相符。 14 往来款项是否及时清理。 15 是否存在公款私存或私设账外账、小金库现象。 四、财务收入情况 16 行政事业性收费是否按规定的项目、范围和标准收取 17 收入是否执行“收入两条线”管理。 18 预算外(非税)收入是否及时、足额上缴财政(非税)专户。 19 是否存在将单位有关费用直接冲抵租金收入的现象。 20 是否将学校的所有收入纳入财政统一管理。 第 1 页,共 3 页

——

——

注明:截止11月底固定资 产总账价值__________ 元;国有资产管理平台 _______________元。

2010年度庐阳区教育系统财务检查情况表

七、票据管理与使用情况 42 是否建立票据使用登记制度,设置票据领用登记簿。 43 是否按照规定使用省财政部门统一制发(或监制)票据。 44 票据及其档案是否有专人保管。 45 是否及时按规定办理发票缴销手续。 46 是否有票据遗失现象,遗失的票据是否按照规定程序处理。 八、教育收费情况 47 教育收费是否长期、固定公示。 48 教育收费公示内容和项目是否齐全并及时更新。 49 是否存在乱收费的现象。 50 学生收费中减免是否有规范程序。 51 捐赠收入的取得程序是否齐全,捐赠协议是否保存齐全。 九、基建及维修改造项目情况 52 基建项目是否按规定进入招投标中心进行招投标,并签订施工合同。 53 工程进度款的支付,是否取得合法正式的原始凭证。 54 基建项目竣工后是否经过区审计局进行项目审计。 55 基础设施建设竣工是否有验收报告和正规票据并登记固定资产账。 56 建设工程档案材料是否齐全完整。 十、会计岗位与会计档案管理情况 57 是否有固定的会计人员和办公场所。 58 会计人员是否持证上岗。 59 会计人员是否参加继续教育。 60 会计人员是否有明确的分工及工作职能。 61 是否有单独的会计档案室(柜)。 62 会计档案管理是否符合有关规定。 63 是否按规定建立并实施单位内部会计监督制度。 单位负责人: 检查人员: 第 3 页,共 3 页 —— ——

——Hale Waihona Puke ——————

——

——

2010年度庐阳区教育系统财务检查情况表

五、财务支出情况 费用报销时发票是否由经办人、证明人、审核人、分管领导及主要领导签字。 购买物品或接受劳务是否按发票管理规定的内容开具正式商业发票。 是否存在现金坐收坐支的现象。 支付1000元以上款项是否按现金管理制度要求办理转账。 是否有直接用现金购买大宗商品和物品的情况。 津补贴及福利发放标准是否超过去年同期发放水平。 工作人员因公务需要借用公款时,是否由借款人按规定填制借款单,借款凭据 是否附在记账凭证里。 27 借用公款是否在当月内办理借款核销手续。 收回借款时是否开具收据。 28 公务接待是否附会务接待审批单、餐饮发票及餐单。 出差人员的差旅费报销是否按标准。 29 外出学习、培训等报销是否附主办单位通知文件。 外出学习、培训是否履行外出活动审批手续。 六、国有资产管理情况 30 31 32 33 34 35 36 37 38 39 40 41 是否建立健全资产管理规章制度。 是否按照国资办要求完成规范录入资产管理信息系统资产名称。 是否按照国资办要求开展资产配置预算编制。 固定资产总账、明细账与国有资产管理平台和实物是否账账、账实相符。 购置、捐赠、调入的固定资产是否及时(当月)入账。 属于政府采购的物品是否实行政府采购。 固定资产是否办理固定资产登记手续。 实物购入后,是否按规定办理验收手续。 固定资产是否有专人保管。 每年是否开展一次资产清查。 清查中发生的固定资产处置是否按照规定程序申报。 固定资产处置后的变价收入是否缴存非税专户。 第 2 页,共 3 页 21 22 23 24 25 26 —— ——

——

——

——

——

——

——

自查人员: 检查时间: 年 月 日