财务管理之应收票据明细分类表doc

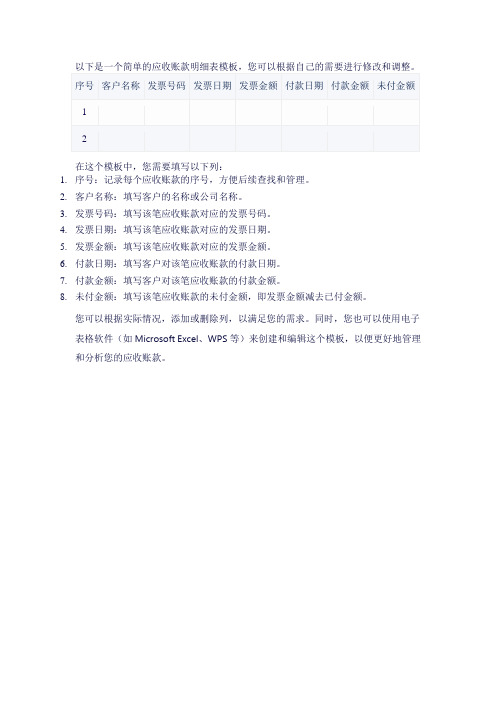

应收款明细表表格模板

在这个模板中,您需要填写以下列:

1.序号:记录每个应收账款的序号,方便后续查找和管理。

2.客户名称:填写客户的名称或公司名称。

3.发票号码:填写该笔应收账款对应的发票号码。

4.发票日期:填写该笔应收账款对应的发票日期。

5.发票金额:填写该笔应收账款对应的发票金额。

6.付款日期:填写客户对该笔应收账款的付款日期。

7.付款金额:填写客户对该笔应收账款的付款金额。

8.未付金额:填写该笔应收账款的未付金额,即发票金额减去已付金额。

您可以根据实际情况,添加或删除列,以满足您的需求。

同时,您也可以使用电子表格软件(如Microsoft Excel、WPS等)来创建和编辑这个模板,以便更好地管理和分析您的应收账款。

应收票据清查明细表模板范文

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

*

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

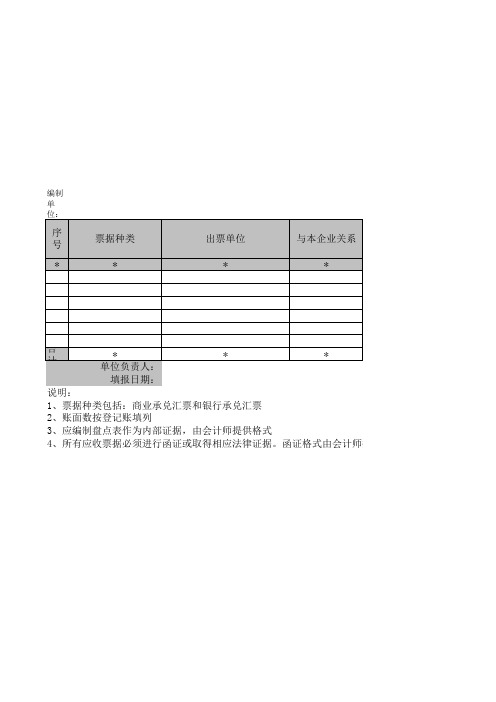

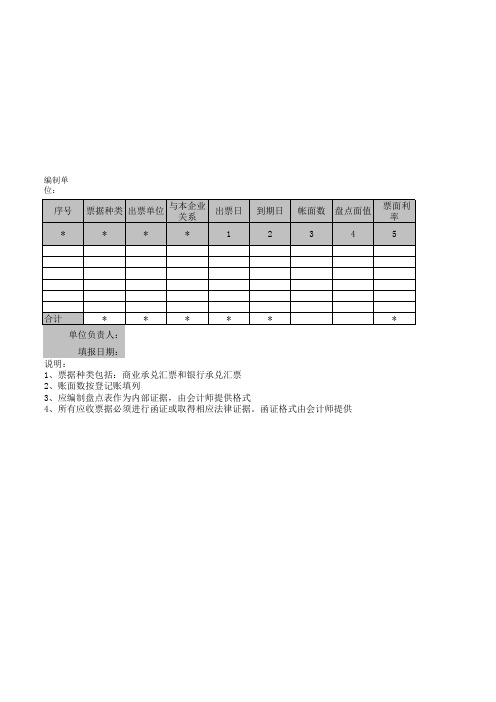

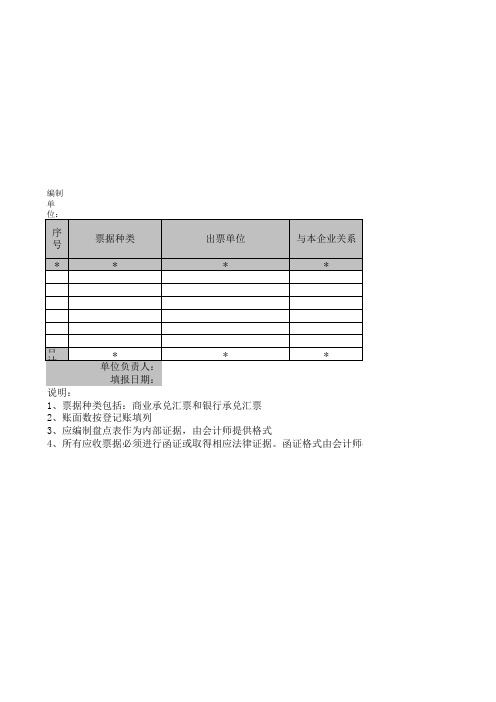

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

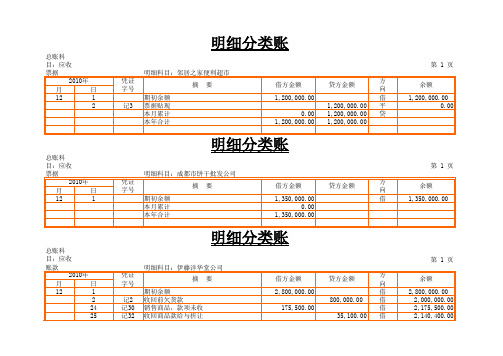

三栏式明细账(应收票据)

本月累计

本年合计

借方金额

贷方金额

方 向

1,014,000.00

借

40,000.00

借

39,000.00

借

7,800.00

借

217,800.00 借

86,800.00

217,800.00

1,100,800.00

217,800.00

明细分类账

第1页

余额 25,000.00 75,000.00 76,600.00 86,600.00 25,000.00

借

81,900.00

借

81,900.00 借

81,900.00

81,900.00

1,201,900.00

81,900.00

明细分类账

2,003,000.00

第1页 余额 30,000.00

0.00

第1页 余额 1,120,000.00 1,201,900.00 1,120,000.00

总账科

目:预付

账款

2010年

月

日

12

1

凭证 字号

明细科目:黑牛饼干有限公司

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

185,000.00

借

0.00

185,000.00

明细分类账

总账科

目:其他

应收款

2010年

月

日

12

1

凭证 字号

明细科目:王平

摘要

期初余额 本月累计 本年合计

借方金额

贷方金额

方 向

4,000.00

成本

2010年

月

日

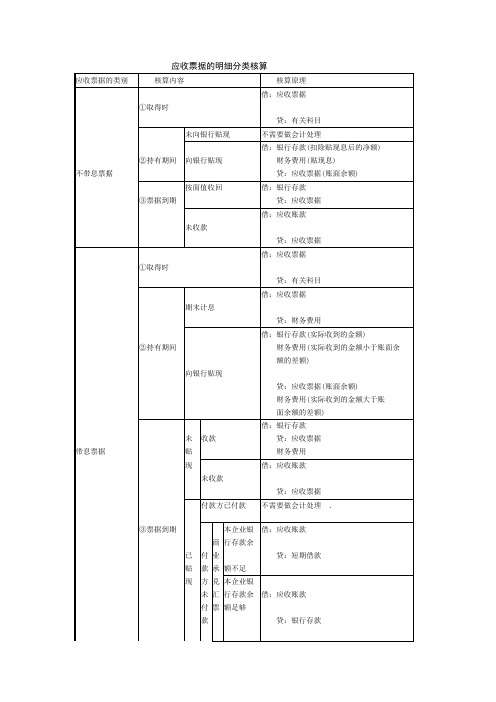

应收票据的明细分类核算

③票据到期

已

贴

付

款

商

业

承

本企业银

行存款余

额不足

借:应收账款

贷:短期借款

现

方

未

付

款

兑

汇

票

本企业银

行存款余

额足够不需要做会计处理

注意:(1)带息票据贴现,可能会产生贴现所得额大于面值的情况,其原因是贴现息小于票据利息,则应将贴现净额高于面值的净利息冲减财务费用。(2)贴现商业承兑汇票时,贴现企业可能会因票据贴现产生一项或有负债,而对此项或有负债,按照《或有事项》会计准则的规定,应在期末资产负债表中加以披露。

3.,应收票据贴现及转让应收票据贴现及转让

核算内容

概念及公式

核算原理

应收票据贴现

①概念:指票据持有人将未到期的票据背书

后送交银行,银行受理后从票据到期值中扣

除按银行贴现率计算确定的贴现利息,然后

将余额支付给持票人,作为银行对企业的短

期贷款

借:银行存款(实际收到的金额)

财务费用(实际收到金额小于票

据账面余额的差额)

借:应收票据

贷:有关科目

期末计息

借:应收票据

贷:财务费用

②持有期间

向银行贴现

借:银行存款(实际收到的金额)

财务费用(实际收到的金额小于账面余

额的差额)

贷:应收票据(账面余额)

财务费用(实际收到的金额大于账

面余额的差额)

带息票据

未

贴

收款

借:银行存款

贷:应收票据

财务费用

现

未收款

借:应收账款

贷:应收票据

付款方已付款

贷:应收票据(账面余额)

应收票据清查明细表

序号 *

票据种类 出票单位 * *

与本企业 关系 *

出票日 1

到期日 2

帐面数 盘点面值 3 4

票面利 率 5

合计

* * * * * 单位负责人: 填报日期: 说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

小计 19=20+21

中介审核数 列损益 核权益 20 21

备注 22

KM

15=8-916=17+18 10

*

*

应收票据清查明细表

基准日:<d>jzr</d>

期末账面 会计技术 应计数 差错 6 7

基准数 8=3-7

预计残值 清查出有 损失原因 发生日期 关键证据 (预计可 问题资产 9 10=19 11 12 13

索引号 14

* 财务负责人:

*

* 制表人:

*

— %d —

基础表8 单位: 元

清查值

企业申报损失数 小计 列损益 权益 17 18

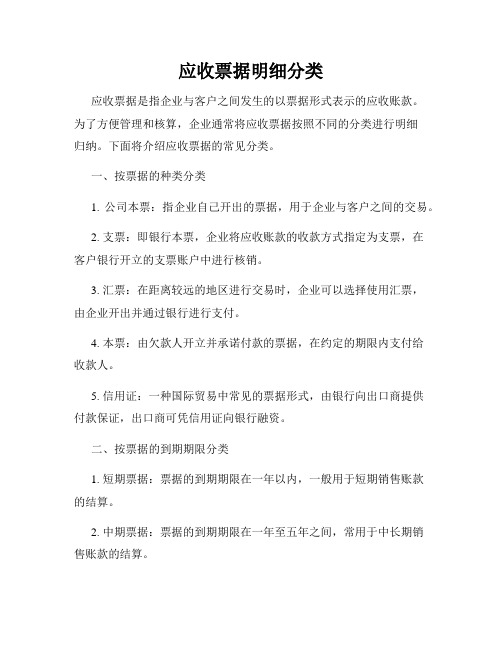

应收票据明细分类

应收票据明细分类应收票据是指企业与客户之间发生的以票据形式表示的应收账款。

为了方便管理和核算,企业通常将应收票据按照不同的分类进行明细归纳。

下面将介绍应收票据的常见分类。

一、按票据的种类分类1. 公司本票:指企业自己开出的票据,用于企业与客户之间的交易。

2. 支票:即银行本票,企业将应收账款的收款方式指定为支票,在客户银行开立的支票账户中进行核销。

3. 汇票:在距离较远的地区进行交易时,企业可以选择使用汇票,由企业开出并通过银行进行支付。

4. 本票:由欠款人开立并承诺付款的票据,在约定的期限内支付给收款人。

5. 信用证:一种国际贸易中常见的票据形式,由银行向出口商提供付款保证,出口商可凭信用证向银行融资。

二、按票据的到期期限分类1. 短期票据:票据的到期期限在一年以内,一般用于短期销售账款的结算。

2. 中期票据:票据的到期期限在一年至五年之间,常用于中长期销售账款的结算。

3. 长期票据:票据的到期期限超过五年,适用于长期项目的账款结算。

三、按票据的来源分类1. 票据贴现:企业在票据到期前以一定比例向银行贴现,获取提前支付的资金。

2. 票据转让:企业将自己持有的应收票据转让给其他机构或个人,获得资金的同时将风险转移。

3. 票据追索:企业可以通过法律手段,对持票人进行追索,要求其支付到期票据的款项。

四、按票据的币种分类1. 人民币票据:以人民币为结算货币的应收票据。

2. 外币票据:以外币为结算货币的应收票据,例如美元、欧元等。

3. 多币种票据:指票据中涉及到多种币种的结算,需要进行相应的汇率计算和风险管理。

五、按票据的金额分类1. 小额票据:票据金额较小,一般用于日常短期销售的结算。

2. 大额票据:票据金额较大,常用于大宗商品销售或长期合作项目的结算。

六、按票据的归属分类1. 本票据:由企业自身开具并收到的应收票据。

2. 外票据:由其他企业或个人开具给企业的应收票据。

3. 其他票据:如政府机构或银行开具的应收票据。

{财务管理收款付款}应收应付账款明细表

•

11、越是没有本领的就越加自命不凡。九月-2001:13:1201:13Sep-2017-Sep-20

•

12、越是无能的人,越喜欢挑剔别人的错儿。01:13:1201:13:1201:13Thursday, September 17, 2020

•

13、知人者智,自知者明。胜人者有力,自胜者强。九月-20九月-2001:13:1201:13:12September 17, 2020

•

11、越是没有本领的就越加自命不凡。九月-2001:13:1201:13Sep-2017-Sep-20

•

12、越是无能的人,越喜欢挑剔别人的错儿。01:13:1201:13:1201:13Thursday, September 17, 2020

•

13、知人者智,自知者明。胜人者有力,自胜者强。九月-20九月-2001:13:1201:13:12September 17, 2020

1 部门档案 2 人员档案 3 客商分类 4 客商档案 5 存货分类 6 存货档案 7 仓库档案 8 收发类别 9 采购类型 10 销售类型 11 结算方式 12 。。。。。。

1 控件支持绑定ERP档案 2 表单直接生成凭证 3 支持合并、汇总生成方式 4 支持多帐套、 5 支持多辅助核算 6 支持现金流量表 7 支持在协同填制空凭证 8 支持在协同中作废凭证 9 M1支持套件审批

烦不烦几个系统换来换去,输帐号和密码? 迈锐思C2集成功能—实现OA和用友U8、T6的单点登录

C2 为你的业务而生

C2 为你的业务而生

花好每一分钱,您懂的!

财务管控篇

困扰您的,费用预算、控制、审批,还挥之不去吗? C2 为你的业务而生 迈锐思C2集成:致远协同OA费用报销单审批场景展示 1、在单位流程模板中点击“费用报销单”,即可完成业务发起

集团应收票据清查明细表

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

编制单位:

序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

f

出票日 1

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=2 21

基础表8 单位: 元

备注 22

KM

*

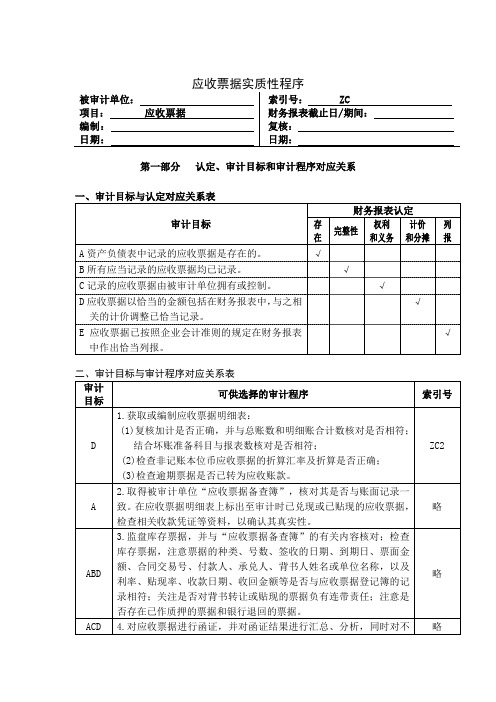

企业应收票据管理表格

应收票据实质性程序被审计单位:索引号:ZC项目:应收票据财务报表截止日/期间:编制:复核:日期:日期:第一部分 认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表 审计目标财务报表认定存 在完整性权利 和义务计价 和分摊列 报A 资产负债表中记录的应收票据是存在的。

√B 所有应当记录的应收票据均已记录。

√C 记录的应收票据由被审计单位拥有或控制。

√D 应收票据以恰当的金额包括在财务报表中,与之相√关的计价调整已恰当记录。

E 应收票据已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序索引号1.获取或编制应收票据明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;D结合坏账准备科目与报表数核对是否相符;ZC2(2)检查非记账本位币应收票据的折算汇率及折算是否正确;(3)检查逾期票据是否已转为应收账款。

2.取得被审计单位“应收票据备查簿”,核对其是否与账面记录一A 致。

在应收票据明细表上标出至审计时已兑现或已贴现的应收票据, 略检查相关收款凭证等资料,以确认其真实性。

3.监盘库存票据,并与“应收票据备查簿”的有关内容核对;检查库存票据,注意票据的种类、号数、签收的日期、到期日、票面金额、合同交易号、付款人、承兑人、背书人姓名或单位名称,以及ABD略利率、贴现率、收款日期、收回金额等是否与应收票据登记簿的记录相符;关注是否对背书转让或贴现的票据负有连带责任;注意是否存在已作质押的票据和银行退回的票据。

ACD 4.对应收票据进行函证,并对函证结果进行汇总、分析,同时对不 略审计 目标A可供选择的审计程序符事项作出适当处理。

5.对于大额票据,应取得相应销售合同或协议、销售发票和出库单 等原始交易资料并进行核对,以证实是否存在真实交易。

索引号 略D 6.复核带息票据的利息计算是否正确;并检查其会计处理是否正确。

略7.对贴现的应收票据,复核其贴现息计算是否正确,会计处理是否D 正确。