Chapter_18收购、兼并和重组课后题目

Chapter_9收购、兼并和重组课后题目

M&A Model Building Process

• Step 1: Value acquirer and target as standalone firms • Step 2: Value acquirer and target firms including synergy • Step 3: Determine initial offer price for target firm • Step 4: Determine the combined firms’ ability to finance the transaction

Ch. 18: Cross-Border Transactions

Learning Objectives

• Primary learning objective: Provide students with a basic understanding of how to use financial models to value and structure M&As • Secondary learning objectives: Provide students with a knowledge of – How to estimate the value of synergy; – Commonly used relationships in building M&A valuation models; and – How to use models to estimate the purchase price range, initial offer price (and other key deal characteristics)1 for a target firm, and to evaluate the feasibility of financing the proposed offer price.

兼并与收购题目汇总

一、单选题1、上市公司按一定比例合并股票,从而达到抬高股价的目的,这种行为叫做(A)A缩股B、拆股C、回购D、并股2、(A)是指通过联合、合并、分离、出售、置换方式,实现资产主体的重新选择和组合A公司重组B、资产剥离C、公司分立D、公司清算3、(A)是指收购方通过向目标公司的管理层和股东发出购买其所持公司股份书面意思表示,收购目标公司股份的收购方式A要约收购B、协议收购C、杠杆并购D、混合并购4、下面哪种估值方法适用于大型资本投入项目(D)A账面价值法B、估值乘数法C、净现值法D、实物期权法5、被理论界和应用者广为接受的估值方法是(C)A、账面价值法B、估值乘数法C、净现值法D、实物期权法1、根据拟投资的企业所处的发展阶段不同,PE分为五种类型:风险资本或创业投资;增长资本;(D);夹层资本或过桥资本;其他类型。

A.重振资本 B.债券资本C.天使投资 D.并购基金2、一般情况下,(C)不算是尽职调查中必不可少的调查内容A.财务和税务尽职调查 B.法律尽职调查C.企业主背景尽职调查 D.运营尽职调查3、基于资产的估值方法有:账面价值法、重置成本法、(B)A.历史成本法 B.市场比价法C.DCF法 D.倍数公式法4、设立离岸控股公司的目的主要是(B)和安排推出方式A.离岸控股 B.合理避税C.控制成本 D.扩大经营5. 公司收购的中介机构中包括以下哪一项(C)A投资银行 B会计师事务所C评级公司 D投资顾问咨询公司1、下列哪一项不是杠杆收购现金的来源。

(D)A、普通股B、可转换债券C、垃圾债券D、同业拆借2、进行并购价值评估选择折现率时,股权自由现金流量应该选择的折现率是(B)A、加权平均资金成本B、股权资金成本C、债权资金成本D、市场利率3、下列说明股票支付方式特点的描述中,不正确的是(D)A、不需要支付大量的现金B、不影响并购公司的现金流动状况C、目标公司的股东不会失去所有权D、获得财务杠杆利益4、既非竞争对手又非现实中或潜在的客户或供应商的企业之间的并购称为(C)A、横向并购B、纵向并购C、混合并购D、善意并购5、以下可以用来预防敌意收购的反收购措施是:( B )。

Chapter_1收购、兼并和重组课后题目解析

Motivations for M&A

• Strategic realignment – Technological change – Deregulation • Synergy – Economies of scale/scope – Cross-selling • Diversification (Related/Unrelated) • Financial considerations – Acquirer believes target is undervalued – Booming stock market – Falling interest rates • Market power • Ego/Hubris • Tax considerations

M&As as a Form of Corporate Restructuring

• Restructuring Activity – Corporate Restructuring • Balance Sheet • Assets Only – Financial Restructuring • Potential Strategy – Redeploy Assets • Mergers, Break-Ups, & Spin-Offs • Acquisitions, divestitures, etc. – Increase leverage to lower cost of capital or as a takeover defense; share repurchases – Divestitures, widespread employee reduction, or reorganization

Current Chapter Learning Objectives

企业并购与重组考试试题

企业并购与重组考试试题一、选择题(每题 3 分,共 30 分)1、企业并购的主要动机不包括()A 协同效应B 多元化经营C 减少竞争D 降低成本2、以下哪种类型的并购可以实现快速进入新市场的目标?()A 横向并购B 纵向并购C 混合并购D 以上都不是3、企业重组的方式不包括()A 债务重组B 资产剥离C 员工重组D 股权重组4、在并购过程中,对目标企业进行价值评估时,常用的方法不包括()A 收益法B 市场法C 成本法D 概率法5、并购后的整合不包括以下哪方面?()A 战略整合B 文化整合C 财务整合D 人员整合6、企业进行重组的根本目的是()A 提高效率B 优化资源配置C 扩大规模D 以上都是7、以下哪项不是并购中的风险?()A 法律风险B 财务风险C 市场风险D 无风险8、哪种类型的重组通常会涉及到企业的产权结构调整?()A 业务重组B 资产重组C 债务重组D 股权重组9、并购交易中,尽职调查的主要目的是()A 发现潜在风险B 确定交易价格C 了解目标企业D 以上都是10、企业重组过程中,可能导致员工抵触情绪的主要原因是()A 工作变动B 薪酬调整C 企业文化差异D 以上都是二、判断题(每题 2 分,共 20 分)1、横向并购可以提高企业的市场占有率。

()2、企业重组一定会带来企业价值的提升。

()3、并购后的文化整合是比较容易实现的。

()4、债务重组可以减轻企业的债务负担。

()5、尽职调查只需要关注财务方面的信息。

()6、混合并购可以降低企业的经营风险。

()7、资产剥离会导致企业规模缩小。

()8、企业并购不需要考虑行业的发展趋势。

()9、股权重组会改变企业的控制权结构。

()10、重组后的企业一定能够适应市场变化。

()三、简答题(每题 10 分,共 30 分)1、简述企业并购的类型及其特点。

答:企业并购主要分为横向并购、纵向并购和混合并购三种类型。

横向并购是指同行业企业之间的并购,其特点是能够迅速扩大企业的生产规模,提高市场占有率,实现规模经济。

4、企业兼并与重组题库

兼并、并购与重组简单题1、什么是并购,结合拜尔科公司收购优质产品公司的案例谈谈如何理解并购是公司的一种战略性行为。

并购:一个企业通过购买等有偿方式取得其他企业的产权,使其失去法人资格或虽然保留法人资格但变更投资主体的一种行为。

在企业的发展型战略中,横向一体化企业战略主要是企业通过购买、联合或兼并与自己有竞争关系的企业的发展战略。

新增的产品或服务与企业现有的产品或服务极为密切相关。

横向一体化可以实现规模经济,实现经验共享和优势互补;提高产业集中程度,增强了对市场的控制能力。

横向一体化同时也要承担在更大规模上经营的风险,以及出现由于规模庞大而产生机构臃肿、效率低下的弊病。

拜尔公司收购优质公司是为了寻求互补性的企业来建立他的产品基础。

他们有很多的相同客户,在产品的安排上只有细微的差别。

收购优质公司是一个很好的产品系列扩张策略。

将提高拜耳科的市场份额。

2、什么是杠杆收购,杠杆收购公司对目标公司有哪些要求?杠杆收购(leverage buy-out,LBO)是指收购方主要通过大量的债务融资购买目标企业的股票或资产的一种收购方法。

杠杆收购公司对目标公司的要求:1)具有稳定的现金流量。

周期性增长或高风险的公司是不予考虑的。

典型的杠杆收购对象一般处于某个成熟行业,收入稳定,几乎没有什么波动。

2)稳定的有经验的管理者3)所有者的股权投资4)足够的降低成本的空间及削减成本的能力5)资产负债表上有限的债务6)分散的非核心业务3、终值对于DCF的估价结果会产生很大影响,一般来讲,计算终值可以采用哪两种方法。

终值对于DCF的估价结果会产生很大影响,并会在一般的估价结果中占有60%以上的比重。

一般来讲,计算终值可以采用:折现法、比率法。

而财务顾问也通常会同时采用两种方法进行处理。

1)折现法以低增长率稳定增长假设下的估价模型不增长假设下的估价模型:采用折现法时,一般需要假设的最重要因素是永续增长比率,这是交易双方产生分歧的常见焦点之一。

unit 18 mergers and acquisitions兼并与收购

Unit 18 Mergers and Acquisitions兼并与收购BackgroundA Typical Leveraged Buyout—一个典型的杠杆收购案例背景介绍兼并与收购(M&A)无疑是资本市场上最惊心动魄、最易引发人的成就感的活动之一,每一次较大的兼并与收购活动都会引起市场各方的震动。

特别是近十年来更是兼并与收购业务大行其道的时期。

随着市场竞争的加剧,兼并与收购或被兼并与收购对公司来说都是可能的,有时它的成功并不完全取决于对等双方或各方的真正实力,技术因素往往起着关键的作用。

在当今市场上,投资银行已经成为兼并与收购活动的主要参与者之一。

兼并与收购业务是投资银行收入的主要来源之一,也是投资银行提高自身竞争能力的主要途径,而投资银行参与兼并与收购活动的方式也日益多样化。

本章主要内容包括两部分:第一部分是对兼并与收购业务的具体介绍与论述,包括:兼并与收购的基本业务类型,如:横向收购、纵向收购、混合收购、管理层收购(MBO)和杠杆收购(LBO)等;反收购措施(如“白衣骑士”、“毒丸”防御等)在敌意收购中的应用;并购融资来源以及各种可能情况下的利弊:投资银行在兼并与收购业务中的作用、费用结构和收入来源。

l 第二部分是一个典型的杠杆收购案例。

正如文中所言“研究一个典型的杠杆收购的全过程是有指导意义的。

我们所使用的例子是建立在假设基础上的,它并不说明任何特定的杠杆收购,而是旨在抓住典型的公司合并过程的本质。

把握本质要求把问题做一些简化——_{旦不失其现实意义”。

通过这个假设的但十分详细、具体的杠杆收购过程,读者能以最简单、最典型的方式把握兼并与收购业务中最本质的东西。

The 1980s was one of the most intense periods for M&A activity in Americans history .The prime reasons for this were two fold: The Reagan administration encouraged the trend by not pursuing many potential infringement of the Sherman Anti-Trust Act and also helped it immeasurably by passing indirectly to investors who became involved. The results helped change the face and history, of American finance and engendered some of the most emotional discussion surrounding the investment banking industry since the 1930s.The 1980s was one of the most intense periods for M&A activity in Americans history. 在美国历史上,20世纪80年代是兼并和收购的一个高峰时期。

Chapter_18收购、兼并和重组课后题目分析

Ch. 10: Private Company Valuation

Ch. 14: Valuing Highly Leveraged

Transactions

Ch. 18: Cross-Border Transactions

Learning Objectives

• Primary Learning Objective: To provide an overview of how to analyze, structure, and value cross-border M&As --Illustrate using July 1, 2011 Nestle takeover of China’s Hsu Fu Chi

Ch. 4: Business and Acquisition Plans

Part III: M&A Valuation and

Modeling

Ch. 7: Discounted Cash Flow ValuationPart IV: Dea Structuring and

Financing

Ch. 11: Payment and Legal Considerations

Cross-Border Mergers and Acquisitions: Analysis,

Structuring and Valuation

Courage is not the absence of fear. It is doing the thing you fear the most.

Part V: Alternative Business and Restructuring Strategies

Ch. 15: Business Alliances

兼并收购系列课程之一兼并与收购概述100分

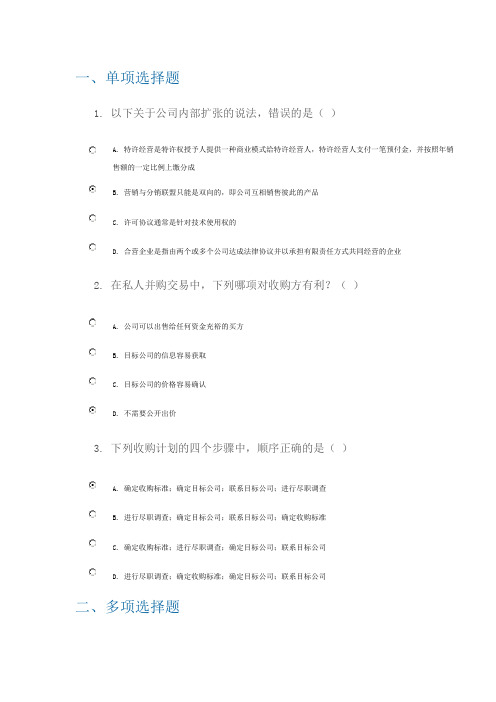

一、单项选择题1. 以下关于公司内部扩张的说法,错误的是()A. 特许经营是特许权授予人提供一种商业模式给特许经营人,特许经营人支付一笔预付金,并按照年销售额的一定比例上缴分成B. 营销与分销联盟只能是双向的,即公司互相销售彼此的产品C. 许可协议通常是针对技术使用权的D. 合营企业是指由两个或多个公司达成法律协议并以承担有限责任方式共同经营的企业2. 在私人并购交易中,下列哪项对收购方有利?()A. 公司可以出售给任何资金充裕的买方B. 目标公司的信息容易获取C. 目标公司的价格容易确认D. 不需要公开出价3. 下列收购计划的四个步骤中,顺序正确的是()A. 确定收购标准;确定目标公司;联系目标公司;进行尽职调查B. 进行尽职调查;确定目标公司;联系目标公司;确定收购标准C. 确定收购标准;进行尽职调查;确定目标公司;联系目标公司D. 进行尽职调查;确定收购标准;确定目标公司;联系目标公司二、多项选择题4. 公司内部扩张的形式主要有()。

A. 许可协议B. 合资公司C. 特许经营D. 营销和分销联盟5. 对于拟作为收购方的公司来讲,收购的好处有()。

A. 拓展商业机会B. 规模经济C. 增加市场份额D. 协同效应6. 收购公司时,收购方需要防范的主要问题包括()等。

A. 糟糕的市场份额B. 紧张的劳动关系C. 诉讼D. 内部问题三、判断题7. 收购公司的过程中,第一步为确定潜在收购目标。

()正确错误8. 横向整合为公司扩展地理区域、增加市场份额,获取提高生产的新技术提供了机会。

()正确错误9. 收购方需要制定一项目标明晰的主动收购计划。

任何影响目标公司的变化,不论是所在行业的还是总体商业环境的,都是决策过程中必须考虑的因素。

()正确错误10. 通常情况下,收购交易具有高收益、高风险的特征。

()正确错误。

Chapter_3收购、兼并和重组课后题目解析

—

Exhibit 1: Course Layout: Mergers, Acquisitions, and Other Restructuring Activities

Part I: M&A Environment

Part II: M&A Process

Part III: M&A Valuation and Modeling

Ch. 6: M&A Postclosing Integration

Ch. 9: Financial Modeling Techniques

Ch. 13: Financing the Deal

Ch. 17: Bankruptcy and Liquidation

Ch. 10: Private Company Valuation

Factors Affecting Corporate Governance: Market Model Perspective

External to Firm Legislation: 1933-34 Securities Acts Dodd-Frank Act of 2010 Sherman Anti-Trust Act External to Firm Regulators: SEC Justice Department FTC Internal to Firm Board of Directors Management Internal Controls Incentive Systems Corporate Culture & Values Takeover Defenses Bond Covenants External to Firm Institutional Activism: Pension Funds (Calpers) Mutual Funds Hedge Funds External to Firm Market for Corporate Control: Proxy Contests Hostile Takeovers

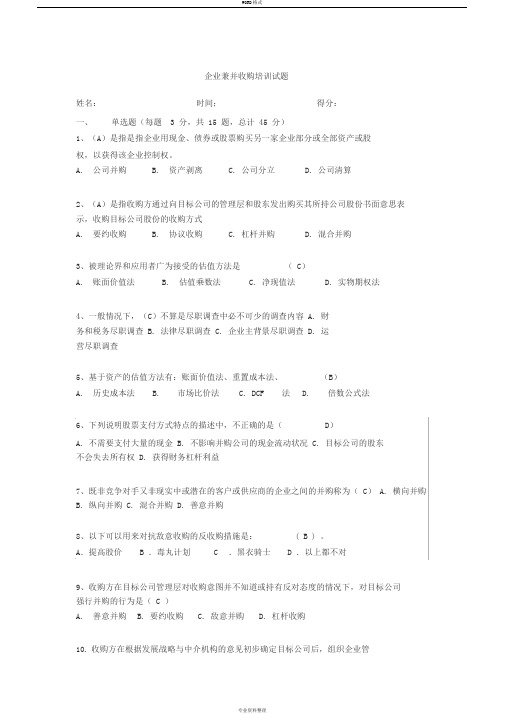

企业兼并收购培训考试试题--带答案

企业兼并收购培训试题姓名:时间;得分:一、单选题(每题 3 分,共 15 题,总计 45 分)1、(A)是指是指企业用现金、债券或股票购买另一家企业部分或全部资产或股权,以获得该企业控制权。

A. 公司并购B. 资产剥离C. 公司分立D. 公司清算2、(A)是指收购方通过向目标公司的管理层和股东发出购买其所持公司股份书面意思表示,收购目标公司股份的收购方式A. 要约收购B. 协议收购C. 杠杆并购D. 混合并购3、被理论界和应用者广为接受的估值方法是( C)A. 账面价值法B. 估值乘数法C. 净现值法D. 实物期权法4、一般情况下,(C)不算是尽职调查中必不可少的调查内容 A. 财务和税务尽职调查 B. 法律尽职调查 C. 企业主背景尽职调查 D. 运营尽职调查5、基于资产的估值方法有:账面价值法、重置成本法、(B)A. 历史成本法B. 市场比价法C. DCF 法D. 倍数公式法6、下列说明股票支付方式特点的描述中,不正确的是(D)A. 不需要支付大量的现金B. 不影响并购公司的现金流动状况C. 目标公司的股东不会失去所有权 D. 获得财务杠杆利益7、既非竞争对手又非现实中或潜在的客户或供应商的企业之间的并购称为( C) A. 横向并购B. 纵向并购C. 混合并购D. 善意并购8、以下可以用来对抗敌意收购的反收购措施是:( B ) 。

A.提高股价 B .毒丸计划 C .黑衣骑士 D .以上都不对9、收购方在目标公司管理层对收购意图并不知道或持有反对态度的情况下,对目标公司强行并购的行为是( C )A. 善意并购B. 要约收购C. 敌意并购D. 杠杆收购10.收购方在根据发展战略与中介机构的意见初步确定目标公司后,组织企业管理人员、财务顾问、律师、注册会计师等组成的评审队伍,对选定的目标公司进一步的细致审查与评价,这个过程称为 _______AA、尽职调查 B. 债务整合 C. 公司审计 D. 收购准备11. 在下列估值方法中,通常适用于大型资本投入项目的是() D A. 账面价值法 B. 估值乘数法 C. 净现值法 D. 实物期权法12.收购方向目标公司发行自己的股票以换取目标公司的资产从而达到收购目标公司的收购方式的是指下列哪种支付方式() CA. 现金购买资产式并购B. 现金购买股票式并购C. 以股票换资产式并购D. 以股票换股票式并购13.公司并购的最终支付方式取决于( B)A. 公司利润B. 双方协商C. 资金周转情况D. 企业结构14. 某汽车装配公司兼并了一家生产轮胎的厂家,这属于(B)A. 横向兼并B. 纵向兼并C. 混合兼并D. 其他兼并方式15.通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的( C)时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。

Chapter_1收购、兼并和重组课后题目课件解析

Part III: M&A Valuation and Modeling

Part IV: Deal Structuring and Financing

Part V: Alternative Business and Restructuring Strategies

Ch. 1: Motivations for M&A

Success is a Personal Choice

We can choose to be successful by • Setting goals, • Having high expectations of ourselves, • Never quitting,

• By not making excuses, and

Ch. 17: Bankruptcy and Liquidation

Ch. 10: Private Company Valuation

Ch. 14: Valuing Highly Leveraged Transactions

Ch. 18: Cross-Border Transactions

Course Learning Objectives

Profit = price x quantity – variable costs – fixed costs = $4 x 1,000,000 - $2.75 x 1,000,000 - $1,000,000 = $250,000

Profit margin (%)1 = $250,000 / $4,000,000 = 6.25% Fixed costs per unit = $1,000,000/1,000,000 = $1

Ch. 3: Takeover Tactics, Defenses, and Corporate Governance

公司重组习题与答案3

一、单选题1、下列有关吸收合并和新设合并说法中,正确的是A. 新设合并之后,合并各方都解散,新公司以法人身份存在B.吸收合并之后,主合并方的法人身份被注销C.吸收合并之后,被吸收的公司仍然以法人身份存在D.新设合并之后,合并各方有一方的法人身份仍然存在正确答案:A2、下列对并购失败原因的描述不正确的是A.并购过程中,税收负担的不同会导致并购中遇到困难B.并购中的操作难度大,使得并购实施过程复杂困难C.企业间的文化差异并不会对并购产生影响D.很多企业并购失败的主要原因是信息不对称正确答案:C3、A公司由于内部存在严重的治理问题,企业庞大难以协调,故新设两个法人主体B 和C,将资产和负债拆分转移至新设的两家公司,原来的A公司依法注销。

请问A公司实施的是A.分拆B.新设合并C.分立D.吸收合并正确答案:C4、下列选项中,不属于公司分立优点的是A.公司分立能够更好地把管理人员与股东的利益结合起来,降低代理成本B.扩大企业资产规模,实现业务多元化C.可以避免被整体收购的厄运D.可以保持企业的灵活性,避免因大而产生的内部治理问题正确答案:B5、下列有关公司分拆和分立的说法,不正确的是A.在公司分拆中,母公司会持有子公司股权B.在公司分立中,被分离出来的子公司依然是母公司的一部分C.分拆上市使公司可以获得新的资金流入D.在公司分拆中,母公司仍然有控制经营权正确答案:B6、下列关于吸收合并的表述,正确的是A.合并之前,合并方和被合并方必须是母子公司B.合并后参与合并的各方法人资格均被注销C.合并之后,需要设立一个新公司D.合并方取得被合并方全部净资产正确答案:D7、A公司与B公司合并,合并之后设立一家新公司C,这种重组方式是A.吸收合并B.收购C.分立D.新设合并正确答案:D8、A公司设立一个新公司B,将集团内部的优质资产剥离出来,注入B公司。

之后B 公司实现上市,A公司持有B公司股票和控制权,A公司的这种上市模式被称作A.分拆上市B.整体上市C.借壳上市D.买壳上市正确答案:A9、下列选项不属于上市公司进行分立和分拆动因的是A.公司内部治理混乱,协调难度大B.企业的部分业务不适应长期战略发展要求C.扩大企业规模,实现规模效应D.企业内部充斥着大量没有发展前景的业务,拖累优质业务的发展正确答案:C10、在公司进行资产重组过程中,不存在股权和控制权向母公司或其股东之外第三者转移的情况的是A.兼并B.合并C.分立D.收购正确答案:C11、下列不属于公司分立缺陷的是A.公司分立导致了公司内部治理混乱B.公司分立只是一种资产契约的转移C.公司分立增加了额外的成本D.公司分立需要更多的考虑子公司的组织结构正确答案:A12、下列不属于分拆上市优点的是A.分拆后,不影响母公司对子公司的控制权B.有效激励子公司管理层的工作积极性C.用已有的上市公司的壳注入优质资产即可上市,上市操作流程简单D.使子公司获得自主融资渠道正确答案:C13、新设合并后不会发生A.新公司的资产大多来自原来的合并方B.被合并方会解散,但合并方不会解散C.会产生一个具有独立法人地位的新公司D.合并后可以产生规模效益,有效降低交易成本正确答案:B14、下列有关吸收合并和新设合并说法不正确的是A.吸收合并会扩大企业规模,并产生良好的营销效应B.新设合并会缩小企业规模,降低企业影响力C.新设合并应由新成立的公司承担合并各方面的债权债务D.吸收合并应由合并后存续公司承担合并各方面的债权债务正确答案:B15、下列说法错误的是A.公司分立后,管理层能够更好的集中于子公司的业务,降低代理成本B.公司分立中,子公司的股份是被当作一种股票福利被按比例分至母公司的股东手中C.企业合并能够破解由股东、董事、管理层之间不可调和的矛盾和分歧形成的公司僵局D.公司分立并不会使子公司获得新的资金正确答案:C二、多选题1、下列关于兼并和收购说法正确的有A.收购和兼并往往有相同的动机B.兼并多发生在被兼并企业财务状况不佳、生产经营停滞或半停滞之时C.收购后,收购企业是被收购企业的新股东,以收购出资的股本为限承担被收购企业的风险D.兼并后,兼并企业成为被兼并企业新的所有者和债权债务的承担者,是资产、债权、债务的一同转换正确答案:A、B、C、D2、下列说法正确的有A.收购与并购内涵相同B.合并分为吸收合并和新设合并C.并购是收购和兼并的统称D.兼并与合并内涵相同正确答案:B、C3、企业并购中需要注意的事项有哪些A.税收负担差异B.整合力度C.市场效应D.操作难度正确答案:A、B、C、D4、企业分立和分拆的动因有A.保持企业灵活性B.扩大企业规模C.获取税收优惠D.清晰主业正确答案:A、C、D5、企业按改制重组模式分,自主上市的方式有A.买壳上市B.借壳上市C.分拆上市D.分立上市正确答案:C、D三、判断题1、收购是指一家企业用现金或者有价证券购买另一家企业的股票或者资产,以获得对该企业的全部资产或者某项资产的所有权,或对该企业的控制权。

Chapter_10收购、兼并和重组课后题目分析

Percent Distribution of U.S. Firms Filing Income Taxes in 2008

Proprietorships 9%

Partnerships

72%

19%

Corporations

Family-Owned Firms

Ch. 17: Bankruptcy and Liquidation

Ch. 10: Private Company Valuation

Ch. 14: Valuing Highly Leveraged

Transactions

Ch. 18: Cross-Border Transactions

Learning Objectives

Key Characteristics of Privately Held U.S. Firms

• There are more than 28 million firms in the U.S. • Of these, 7.4 million have employees, with the

rest largely self-employed, unincorporated businesses • M&A market in U.S concentrated among smaller, family-owned firms -- Firms with 99 or fewer employees account for

Analyzing Privately Held Companies

Maier’s Law: If the facts do not conform to the theory,

unit18mergersandacquisitions兼并与收购

unit18mergersandacquisitions兼并与收购Unit 18 Mergers and Acquisitions兼并与收购BackgroundA Typical Leveraged Buyout—一个典型的杠杆收购案例背景介绍兼并与收购(M&A)无疑是资本市场上最惊心动魄、最易引发人的成就感的活动之一,每一次较大的兼并与收购活动都会引起市场各方的震动。

特别是近十年来更是兼并与收购业务大行其道的时期。

随着市场竞争的加剧,兼并与收购或被兼并与收购对公司来说都是可能的,有时它的成功并不完全取决于对等双方或各方的真正实力,技术因素往往起着关键的作用。

在当今市场上,投资银行已经成为兼并与收购活动的主要参与者之一。

兼并与收购业务是投资银行收入的主要来源之一,也是投资银行提高自身竞争能力的主要途径,而投资银行参与兼并与收购活动的方式也日益多样化。

本章主要内容包括两部分:第一部分是对兼并与收购业务的具体介绍与论述,包括:兼并与收购的基本业务类型,如:横向收购、纵向收购、混合收购、管理层收购(MBO)和杠杆收购(LBO)等;反收购措施(如“白衣骑士”、“毒丸”防御等)在敌意收购中的应用;并购融资来源以及各种可能情况下的利弊:投资银行在兼并与收购业务中的作用、费用结构和收入来源。

l 第二部分是一个典型的杠杆收购案例。

正如文中所言“研究一个典型的杠杆收购的全过程是有指导意义的。

我们所使用的例子是建立在假设基础上的,它并不说明任何特定的杠杆收购,而是旨在抓住典型的公司合并过程的本质。

把握本质要求把问题做一些简化——_{旦不失其现实意义”。

通过这个假设的但十分详细、具体的杠杆收购过程,读者能以最简单、最典型的方式把握兼并与收购业务中最本质的东西。

The 1980s was one of the most intense periods for M&A activity in Americans history .The prime reasons for this were twofold: The Reagan administration encouraged the trend by not pursuing many potential infringement of the Sherman Anti-Trust Act and also helped it immeasurably by passing indirectly to investors who became involved. The results helped change the face and history, of American finance and engendered some of the most emotional discussion surrounding the investment banking industry since the 1930s.The 1980s was one of the most intense periods for M&A activity in Americans history. 在美国历史上,20世纪80年代是兼并和收购的一个高峰时期。

Chapter_11收购、兼并和重组课后题目

Collar Arrangements1,2

Objective: To guarantee an offer price per share (OPPS) within a range for target firm shareholders. Offer Price Per Share = Share Exchange Ratio (SER) x Acquirer’s Share Price (ASP) = Offer Price Per Target Share x Acquirer’s Share Price Acquirer’s Share Price Collar Arrangement: Defines the maximum and minimum price range within which the OPPS varies.

Major Components of Deal Structuring Process

1. Acquisition vehicle 2. Post-closing organization 3. Form of payment 4. Form of acquisition 5. Legal form of selling entity 6. Accounting Considerations 7. Tax considerations

Factors Affecting Alternative Forms of Legal Entities

1. 2. 3. 4. 5. 6. 7. 8. Control by owners Management autonomy Continuity of ownership Duration or life of entity Ease of transferring ownership Limitation on ownership liability Ease of raising capital Tax Status

兼并与收购期末试题及答案

兼并与收购期末试题及答案一、选择题1.下列关于兼并与收购的说法中,正确的是:A. 兼并与收购是一种经济合作形式,强调企业间的合作与整合B. 兼并与收购只限于国内企业之间的合并C. 兼并与收购是指企业通过股权交易形式实现对其他企业的控制权D. 兼并与收购只能通过现金交易来实现2. 兼并与收购的主要动机是:A. 扩大市场份额、获取进入新市场的机会B. 改善经营绩效,实现企业效益最大化C. 整合产业链,实现资源优化配置D. 提高企业的公众形象,增加品牌价值3. 下列关于兼并与收购相关的风险中,不正确的是:A. 企业整合过程中的文化冲突和人员流失B. 不利于国内市场竞争的公平性C. 收购企业的财务困难会直接影响到收购方企业的财务状况D. 提高企业的市场竞争力,减少经营风险4. 兼并与收购的交易结构主要有以下几种,以下哪种是指通过股权转让实现的兼并与收购?A. 资产出售B. 合并成立新公司C. 股权交换D. 国际收购5. 兼并与收购的价值评估主要有以下几种方法,以下哪种方法是通过计算目标公司的未来现金流量来评估其价值?A. 市场比较法B. 公允价值法C. 增值分析法D. 股权交换法二、解答题1. 请简要概述兼并与收购的定义及特点。

兼并与收购是指企业通过购买、交换股权或其他资产形式,实现对其他企业的控制权或经营管理权的一种经济合作形式。

其特点包括:可以通过现金交易、股权交换、资产出售等方式实现;既可以是国内企业之间的合并,也可以是跨国企业之间的跨境兼并;通过充分整合资源和优势互补,实现企业规模的扩大、经济效益的提升等。

2. 兼并与收购的主要动机是什么?请列举并简要说明。

兼并与收购的主要动机包括:- 扩大市场份额、获取进入新市场的机会:通过兼并与收购其他企业,可以快速扩大企业市场份额,进入新的市场领域,并获得潜在的市场机会。

- 改善经营绩效,实现企业效益最大化:通过兼并与收购优质企业,可以借助其先进的管理经验和技术,提高企业的经营绩效,实现企业效益的最大化。

《收购兼并与重组》课件

重组分类

• 资产重组 • 股权重组 • 业务重组

并购与重组的优势和风险

优势

资源整合、市场扩张、经济规模效益、协同效应。

风险

文化冲突、管理融合、法律风险、财务风险。

并购与重组的案例分析

ABC公司收购XYZ公司

ABC公司成功收购XYZ公司,扩大 了市场份额并实现了资源整合。

合资公司成立

两家公司合资成立新公司,共同 利用各自优势资源。

合并失败案例

一次合并失败的案例,分析失败 原因以及如何避免类似情况。

并购与重组的实施步骤

1

尽职调查

2

对目标企业进行全面的尽职调查。

3

合并整合

4

进行企业合并整合,包括人员、资产、 流程等。

策略制定

制定并购与重组的战略目标和计划。

谈判协议

达成谈判协议,确定交易细节和条件。

并购与重组的成功因素和注意事项

《收购兼并与重组》PPT 课件

欢迎大家来到本次《收购兼并与重组》的PPT课件。在本次课件中,我们将深 入探讨并购与重组的定义、背景、意义、目的、类型、优势、风险、案例分 析、实施步骤、成功因素和注意事项。让我们一起开始这段精彩的旅业为了增强自身竞争力、实现战略目标,通过收购其他企 业或者对内部进行组织重组,从而达到资源整合、优化配置和创造更大价值 的一种业务行为。

并购与重组的意义和目的

1 市场份额扩大

通过并购与重组,企业可以快速扩大市场份额,增强市场竞争力。

2 资源整合与优化

并购与重组可以实现资源整合和优化配置,提高企业运营效率。

3 创造更大价值

通过并购与重组,企业可以实现协同效应,创造更大的经济价值。

并购与重组的类型和分类

企业的收购与兼并试题及答案

企业的收购与兼并试题及答案本页仅作为文档页封面,使用时可以删除This document is for reference only-rar21year.March课程考试已完成,现在进入下一步制订改进计划!本次考试你获得学分!单选题正确1.下列哪项不是新一轮并购浪潮的特征。

()1. A 财务并购的增长速度超过了战略并购2. B 越来越多的并购属于敌意收购3. C 跨国并购的比例越来越高4. D 国内并购的比例越来越高正确2.哪种并购可以创造真正的经济附加值。

()1. A 财务并购2. B 公司重组3. C 杠杆收购4. D 战略并购正确3.下面哪项不属于战略并购创造价值的方式。

()1. A 资源共享2. B 专业技术受到限制3. C 管理技能转移4. D 并购自动产生效益错误4.下列说法不正确的是,在对收购对象的战略价值进行评估时,对于每一种可能收益,都应该分析()。

1. A 潜在的整合价值2. B 实现整合价值的公司组织结构调整3. C 实现整合价值的真实可行性4. D 实现整合价值的机率正确5. 下列说法哪种是不正确的。

聘用外部专家会产生:()1. A 庞杂分散的观点2. B 并购过程中过于迫切的动力3. C 多种动机冲突4. D 风险增加正确6.欧洲并购市场不应该具有的是()1. A 一种健康合理的平衡2. B 更加直接高效3. C 透明的、明确的规则4. D 破坏性的并购和垄断性的收购仍然存在正确7.在资本市场中流动着巨额资金,这些资金时刻寻找着有利可图的并购和什么机会1. A 项目整合2. B 股权收购3. C 新资金投入点4. D 杠杆收购融资正确8.新一轮并购浪潮的特征之一1. A 股权的合理分配2. B 购并双方的人员合作3. C 项目的更新4. D 越来越多的并购属于敌意收购正确9.近年来越来越多的并购属于什么收购1. A 善意收购2. B 恶意收购3. C 多方收购4. D 单方收购正确10.以下属于并购方式之一的是1. A 战略并购2. B 资金并购3. C 人员并购4. D 项目并购正确11.不属于战略并购类型的是1. A 渗透战略2. B 扩张战略3. C 多元化战略4. D 专业化战略错误12.不属于战略并购价值来源的是1. A 资源共享2. B 专业技能转移3. C 效益的分配4. D 管理技能转移错误13.以下不属于解决并购问题的方式是1. A 并购=商业计划组成部分2. B 成立以经营为核心的并购小组3. C 确保部门间信息交流顺畅4. D 并购资金的一次性投入错误14.不属于会计评估方法的是1. A 账面价值法2. B 清算价值评估法3. C 实际重置成本法4. D 权威专业评估正确15.战略评估是什么评估的基础1. A 业务2. B 人员3. C 财务4. D 项目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Motives for International Expansion

• Geographic and industrial diversification • Accelerating growth • Industry consolidation • Utilization of lower raw material and labor costs • Leveraging intangible assets • Minimizing tax liabilities • Avoiding entry barriers • Avoiding fluctuating exchange rates • Following customers

Cross-Border Mergers and Acquisitions: Analysis, Structuring and Valuation

Courage is not the absence of fear. It is doing the thing you fear the most. —Rick Warren

Characteristics and Determinants of CrossBorder Mergers and Acquisitions

• On average, about one-third of global M&A activity involve crossborder transactions. • Most cross-border M&As involve private firms outside of the U.S. • Geography (proximity), accounting disclosure, and bilateral trade increase the likelihood of mergers between two countries. • Firms in countries with rising stock markets, appreciating currencies, and whose shares may be overvalued tend to be acquirers. • Firms in countries with declining stock markets, depreciating currencies and whose shares may be undervalued tend to be targets.

Ch. 7: Discounted Cash Flow Valuation

Ch. 11: Payment and Legal Considerations

Ch. 15: Business Alliances

Ch. 2: Regulatory Considerations

Ch. 5: Search through Closing Activities

The Acquisition Process

• Pre-Purchase Decision Activities • • • • • • • • • • Phase 1: Business Plan Phase 2: Acquisition Plan Phase 3: Search Phase 4: Screen Phase 5: First Contact Phase 6: Negotiation Phase 7: Integration Plan Phase 8: Closing Phase 9: Integration Phase 10: Evaluation

Ch. 14: Valuing Highly Leveraged Transactions

Ch. 18: Cross-Border Transactions

Learning Objectives

• Primary Learning Objective: To provide an overview of how to analyze, structure, and value cross-border M&As --Illustrate using July 1, 2011 Nestle takeover of China’s Hsu Fu Chi • Secondary Learning Objectives: To provide an understanding of – Motives for international expansion – Common international market entry strategies – A structured cross-border M&A process – Planning and implementing cross-border transactions in developed countries – Planning and implementing cross-border transactions in emerging countries. – Characteristics and determinants of cross-border M&As – Valuing cross-border transactions – Empirical studies of financial returns to international diversification

Common Market Entry Strategies

• Mergers & acquisitions (Offer quick access but often expensive, complex, and beset by cultural issues) • Greenfield or solo ventures (May offer above average returns but total investment is at risk) • Alliances and joint ventures (Allows risk/cost sharing & access to other’s resources; may facilitate entry; but must share profits and creates potential competitors) • Exporting (Cheaper than establishing local operations but still requires local marketing/distribution channels) • Licensing (Least profitable and risky entry strategy and lack of control could jeopardize brand or trademark)

Exhibit 1: Course Layout: Mergers, Acquisitions, and Other Restructuring Activities

Part I: M&A Environment

Part II: M&A Process

Part III: M&A Valuation and Modeling

Discussion Questions

1. What are the differences between segmented and globally integrated capital markets? How do these distinctions affect prices of financial assets of comparable risk and maturity in various countries? 2. Of the various motives for international expansion, which do you believe is the most common and why? 3. Do you believe that some market entry strategies are more suitable for emerging than for developed countries? Explain your answer.

Developed Versus Emerging Countries

• Developed countries: Characterized by – Significant/sustainable per capita GDP growth; – Globally integrated capital markets; – Well-defined legal system; – Transparent financial statements; – Currency convertibility; and – Stable government. • Emerging countries: Characterized by – A lack of many of the characteristics of developed countries

Ch. 6: M&A Postclosing Integration