第七章 信用证项下银行审单实务

信用证项下单据的审核

信用证的特点

01

独立性

信用证一经开立,便独立于基础 交易合同,银行仅根据信用证的 条款进行付款。

02

严格相符原则

受益人提交的单据必须与信用证 条款严格相符,否则银行有权拒 付。

03

信用证欺诈例外原 则

在某些情况下,如果存在欺诈行 为,法院有权干预信用证的执行。

信用证的种类

01

不可撤销信用证

开证行承诺在规定期限内履行付款 义务,不得撤销或修改。

审查单据制作是否规范

检查单据的填写、签章等是否规范,确保没有格式错误或遗漏。

关注特殊条款

对信用证中特殊条款或附加条件进行重点审核,确保满足要求。

综合审核

综合分析单据之间的一致性

将所有单据进行综合比对,确保各单据之间 信息一致,没有矛盾。

判断是否符合交单条件

根据信用证规定的交单条件,判断单据是否 满足交单要求。

保兑信用证

由保兑行对信用证进行保兑,承担 第一付款责任。

03

02

可撤销信用证

开证行有权在不需要通知受益人的 情况下撤销或修改信用证。

不保兑信用证

未经保兑行保兑,仅为开证行的付 款承诺。

04

02 单据审核要点

单证一致

发票、装箱单、提单等单据上的信息应与信用证条款完全一致,包括商品描述、 数量、金额、运输方式等。

确保信用证金额、货物数量、品质规格等关键信息 准确无误,并与合同一致。

注意单据的欺诈行为

01

核实单据的真实性,确保单据是合法、有效的,避免使用伪造 或变造的单据。

02

仔细核对单据上的信息,如发票号、提单号、装运日期等,确

保单据之间的一致性。

注意单据中是否存在矛盾或不一致之处,如货物描述、数量、

关于审核跟单信用证项下单据的国际标准银行实务

关于审核跟单信用证项下单据的国际标准银行实务(ISBP)International standard Banking Practisefor the Examination of Documents Under Documentary Credits 注:本资料仅供内部学习之用,禁止用于任何商业用途。

目录先期问题 (5)信用证的申请和开立 (5)一般原则 (5)缩略语 (5)证明和声明 (5)单据的修正和变更 (5)日期 (6)UCP运输条款不适用的单据 (6)UCP未定义的用语 (6)单据的矛盾 (7)单据的出单人 (7)语言 (7)数学计算 (7)拼写错误及/或打印错误 (7)多页单据和附件或附文 (7)正本和副本 (7)唛头 (8)签字 (8)单据的名称和联合单据 (8)汇票和到期日的计算 (8)票期 (8)到期日 (9)银行工作日、宽限期、付款的迟延 (9)背书 (9)金额 (9)如何出票 (10)以申请人为付款人的汇票 (10)修正和变更 (10)发票 (10)发票的定义 (10)名称和地址 (10)货物描述和与发票相关的其他一般事项 (10)海洋/海运提单(港至港运输) (11)UCP第23条的适用 (11)全套正本 (11)提单的签署 (11)装船批注 (11)装货港和卸货港 (11)收货人、指示方、托运人、到货被通知人和背书 (12)转运和分批装运 (12)清洁提单 (12)货物描述 (12)修正和变更 (12)运费和额外费用 (13)货物涉及一套以上提单 (13)租船合约提单 (13)UCP第25条的适用 (13)全套正本 (13)租船合约提单的签署 (13)装船批注 (13)装货港和卸货港 (14)收货人、指示方、托运人、到货被通知人和背书 (14)分批装运 (14)清洁租船合约提单 (14)货物描述 (14)修正和变更 (14)运费和额外费用 (14)多式联运单据 (15)UCP第26条的适用 (15)全套正本 (15)多式联运单据的签署 (15)装船批注 (15)接管地、发运地、装货地和目的地 (15)收货人、指示方、托运人、到货被通知人和背书 (16)转运和分批装运 (16)清洁多式联运单据 (16)货物描述 (16)修正和变更 (16)运费和额外费用 (17)货物涉及一套以上提单 (17)空运单据 (17)UCP第27条的适用 (17)正本空运单据 (17)空运单据的签署 (17)货物收妥待运、装运日期与对实际发运日期的要求 (17)出发地机场和目的地机场 (17)收货人、指示方和到货被通知人 (18)转运和分批装运 (18)清洁空运单据 (18)货物描述 (18)修正和变更 (18)运费和额外费用 (18)公路、铁路或内河运输单据 (19)UCP第28条的适用 (19)公路、铁路或内河运输单据的正本和第二联 (19)公路、铁路或内河运输单据的承运人与签署 (19)指示方、到货被通知人和背书 (19)分批装运 (19)货物描述 (19)修正和变更 (20)运费和额外费用 (20)保险单据 (20)UCP第34-36条的适用 (20)保险单据的出单人 (20)投保风险 (20)日期 (20)币种和金额 (20)被保险人和背书 (21)原产地证明 (21)基本要求 (21)原产地证明的出具人 (21)原产地证明的内容 (21)注:本资料仅供内部学习之用,禁止用于任何商业用途。

第七章审单实务5-7节

多式联运把港至港运输(Port

to Port)扩大到门至门运输(Door to Door)。

不可流通转让海运单的概念

它是承运人收到托运人交来货物而签

发的收据。不可流通转让海运单的记 名收货人是唯一的收货人,承运人负 责把货物交给收货人,不须收回该项 单据。

三、空运单(airway bill)

(2)指示抬头:经背书后可以转让,最能反 映提单物权凭证的作用。分为记名指示和 不记名指示(又称空白抬头)两种。to order of A ,to order 后者更普遍使用 问:信用证、托收业务下海运提单的抬头 应该如何写?

4.被通知人(notify party)为了便于货主 提货,船方到达目的港时发送到货通知的 对象。如果是记名提单或收货人指示的提 单,而收货人又有详细地址的,此栏目可 以不填。

6.按有关日期不同分为过期提单(stale B/L)、倒 签提单(anti-dated B/L)和预借提单(advanced B/L) 7.按使用船只的不同分为班轮提单(liner B/L)和租 船提单(charter party B/L)。 租船提单不将合约的内容全写上,只是注明 “subject to A chater party”由于内容不是固定的, 所以银行可以不接受。UCP600规定,“银行将 并不审核租船合同,即使信用证要求提交租船合 同”

(二)航空运单的种类

1、AWB空运公司的运单,航空货运界又称 为总运单。由于航空运单不是物权凭证,在 信用证下,为了掌握货权,开证行可以要求 以自己作为收货人。 2、HAWB运输行空运单,又称分运单,供 运输行办理集中托运、联运时使用。

(三)航空运单的内容

信用证项下单据审核要点

信用证项下单据审核要点一、引言在国际贸易中,信用证是一种常见的结算方式。

在信用证交易中,单据的审核至关重要,因为它们是银行支付的依据。

本文将详细介绍信用证项下单据审核的要点,帮助外贸从业人员更好地理解和处理相关业务。

二、单据种类与要求1.审核单据的种类:根据信用证条款,认真核对所要求的单据种类,确保齐全无缺。

2.单据格式:检查单据的格式是否与信用证一致,包括大小写、字体、颜色、编号等细节。

3.单据内容:仔细审查单据的内容,确保其真实、准确、完整,符合信用证的要求。

三、关键点审核1.单据与信用证的一致性:核对单据与信用证条款是否完全一致,避免出现误解或遗漏。

2.单据的准确性:检查单据的制作是否规范,内容是否清晰、易于理解,避免产生歧义。

3.单据的时效性:注意单据的有效期,确保在信用证有效期之前提交所有必需的单据。

4.软条款:特别关注信用证中的软条款,确保其有效性,防止开证行无力支付的风险。

四、常见问题及解决方案1.单据遗失:如遇单据遗失情况,及时报告银行并采取补救措施,确保交易顺利进行。

2.单据不符:如发现单据不符,与相关方沟通协商,寻求解决方案,确保提交符合要求的单据。

3.语言障碍:如外语水平有限,可聘请专业人士协助审核单据,确保准确理解并提交符合要求的单据。

五、审核流程与注意事项1.审核步骤:按照信用证条款,依次审核单据的种类、格式、内容、关键点及软条款等。

2.记录与反馈:对审核过程中发现的问题及时记录并反馈给相关方,协商解决。

3.复查与确认:在提交单据之前,进行一次复查以确保无误,并确认收件人的确认和签字。

4.电子化传输:如使用电子化传输工具递交单据,需确保文件传输安全,避免数据泄露风险。

六、总结通过以上对信用证项下单据审核要点的详细介绍,外贸从业人员可以更好地理解和处理相关业务。

在实际操作中,还需根据具体情况灵活应对,确保提交符合要求的单据,保障交易的顺利进行。

同时,不断学习和掌握新的审核技巧和方法,提高业务水平,为企业的国际化发展贡献力量。

第七章 审核信用证及信用证项下的单据

第三节 审核单据的基本内容

一、对汇票的审核

• 1、汇票载有正确的信用证号码; • 2、汇票出票日未过信用证有效期; • 3、签字或出票人的名称与受益人的名称一致; • 4、付款人是否正确; • 5、金额大小写一致; • 6、汇票的期限符合信用证要求;

第七章 审核信用证及信用证项下的单据

国际结算

第七章 审核信用证及信用证项基本原则,掌握对非单据 条件和信用证未规定的单据的处理;

熟悉审证、审单的方法,并能在实践中理解运用; 了解信用证项下主要单据中常见的不符点; 掌握指定银行和开证银行对单据处理方法。

第七章 审核信用证及信用证项下的单据

第一节 审核信用证

第七章 审核信用证及信用证项下的单据

• 7、信用证的金额、单价及商品的数量单位前面如加有(约、 近似、大约)或类似词语时,发票金额、单价、数量可有 不超过10%的增减或伸缩性;

• 8、如果信用证和合同中规定的单价含有“佣金”,发票要 照样填写,不应以“折扣”字样代替;

• 9、信用证无特殊规定,发票不许列入包租、佣金、电报 费等额外费用;

• 7、收款人应是受益人或交单银行; • 8、是否已正确背书; • 9、包括信用证要求的所有必须条款,如利息条款等是否

已得到体现; • 10、开立金额不超过信用证可使用余额; • 11、汇票金额与发票金额一致; • 12、除非信用证授权,不开立“没有追索权”的汇票。

第七章 审核信用证及信用证项下的单据

发票一致。 • 7、运输单据如需要背书,应确保其背书正确。

第七章 审核信用证及信用证项下的单据

• 8、货物的描述一般符合信用证所说明的货物描述,货名、 唛头、号码、数量、重量以及其他规格,要与表现在其他 单据上面的内容相同。

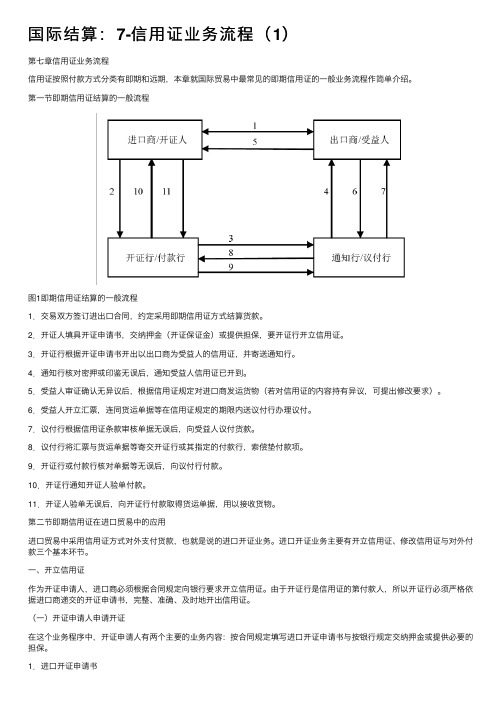

国际结算:7-信用证业务流程(1)

国际结算:7-信⽤证业务流程(1)第七章信⽤证业务流程信⽤证按照付款⽅式分类有即期和远期,本章就国际贸易中最常见的即期信⽤证的⼀般业务流程作简单介绍。

第⼀节即期信⽤证结算的⼀般流程图1即期信⽤证结算的⼀般流程1.交易双⽅签订进出⼝合同,约定采⽤即期信⽤证⽅式结算货款。

2.开证⼈填具开证申请书,交纳押⾦(开证保证⾦)或提供担保,要开证⾏开⽴信⽤证。

3.开证⾏根据开证申请书开出以出⼝商为受益⼈的信⽤证,并寄送通知⾏。

4.通知⾏核对密押或印鉴⽆误后,通知受益⼈信⽤证已开到。

5.受益⼈审证确认⽆异议后,根据信⽤证规定对进⼝商发运货物(若对信⽤证的内容持有异议,可提出修改要求)。

6.受益⼈开⽴汇票,连同货运单据等在信⽤证规定的期限内送议付⾏办理议付。

7.议付⾏根据信⽤证条款审核单据⽆误后,向受益⼈议付货款。

8.议付⾏将汇票与货运单据等寄交开证⾏或其指定的付款⾏,索偿垫付款项。

9.开证⾏或付款⾏核对单据等⽆误后,向议付⾏付款。

10.开证⾏通知开证⼈验单付款。

11.开证⼈验单⽆误后,向开证⾏付款取得货运单据,⽤以接收货物。

第⼆节即期信⽤证在进⼝贸易中的应⽤进⼝贸易中采⽤信⽤证⽅式对外⽀付货款,也就是说的进⼝开证业务。

进⼝开证业务主要有开⽴信⽤证、修改信⽤证与对外付款三个基本环节。

⼀、开⽴信⽤证作为开证申请⼈,进⼝商必须根据合同规定向银⾏要求开⽴信⽤证。

由于开证⾏是信⽤证的第付款⼈,所以开证⾏必须严格依据进⼝商递交的开证申请书,完整、准确、及时地开出信⽤证。

(⼀)开证申请⼈申请开证在这个业务程序中,开证申请⼈有两个主要的业务内容:按合同规定填写进⼝开证申请书与按银⾏规定交纳押⾦或提供必要的担保。

1.进⼝开证申请书开证申请书是进⼝商根据进⼝合同要求进⼝地银⾏(开证⾏)开⽴信⽤证的申请书,它是银⾏开⽴信⽤证的原始依据。

进⼝商要向银⾏递交进⼝合同的副本以及所需附件,如进⼝许可证等,并根据银⾏规定的统开证申请格式,填写申请书式三份。

关于审核跟单信用证项下单据的国际标准银行实务(isbp)中文

文- 汉语汉字编辑词条文,wen,从玄从爻。

天地万物的信息产生出来的现象、纹路、轨迹,描绘出了阴阳二气在事物中的运行轨迹和原理。

故文即为符。

上古之时,符文一体。

古者伏羲氏之王天下也,始画八卦,造书契,以代结绳(爻)之政,由是文籍生焉。

--《尚书序》依类象形,故谓之文。

其后形声相益,即谓之字。

--《说文》序》仓颉造书,形立谓之文,声具谓之字。

--《古今通论》(1) 象形。

甲骨文此字象纹理纵横交错形。

"文"是汉字的一个部首。

本义:花纹;纹理。

(2) 同本义[figure;veins]文,英语念为:text、article等,从字面意思上就可以理解为文章、文字,与古今中外的各个文学著作中出现的各种文字字形密不可分。

古有甲骨文、金文、小篆等,今有宋体、楷体等,都在这一方面突出了"文"的重要性。

古今中外,人们对于"文"都有自己不同的认知,从大的方面来讲,它可以用于表示一个民族的文化历史,从小的方面来说它可用于用于表示单独的一个"文"字,可用于表示一段话,也可用于人物的姓氏。

折叠编辑本段基本字义1.事物错综所造成的纹理或形象:灿若~锦。

2.刺画花纹:~身。

3.记录语言的符号:~字。

~盲。

以~害辞。

4.用文字记下来以及与之有关的:~凭。

~艺。

~体。

~典。

~苑。

~献(指有历史价值和参考价值的图书资料)。

~采(a.文辞、文艺方面的才华;b.错杂艳丽的色彩)。

5.人类劳动成果的总结:~化。

~物。

6.自然界的某些现象:天~。

水~。

7.旧时指礼节仪式:虚~。

繁~缛节(过多的礼节仪式)。

8.文华辞采,与“质”、“情”相对:~质彬彬。

9.温和:~火。

~静。

~雅。

10.指非军事的:~职。

~治武功(指礼乐教化和军事功绩)。

11.指以古汉语为基础的书面语:552~言。

~白间杂。

12.专指社会科学:~科。

13.掩饰:~过饰非。

14.量词,指旧时小铜钱:一~不名。

补充资料:信用证的审证与审单.

2017/9/21

4

银行对开证行的资信调查,要靠平时资料的积累。 对一些大银行的资信情况,则可以从其信用等 级中了解大概。国际金融界每年都对世界性大 银行的资信进行评级,譬如:最高评级为AAA 或 Aaa,最差为 D,若一家银行被评为 C 级或 D 级,则其资信属于差的行列。 开证行资信不清楚的,应在仔细查清其资信后才 能使用信用证;开证行所在国与出口人所在国 无外交往来的,一般不接受;对于资信欠佳的 银行或政治局势紧张或外汇汇率动荡的国家开 来的信用证,应建议受益人尽量分散风险,或 请其它银行对信用证进行保兑。

2017/9/21

8

1、将信用证与买卖合同进行核对,审查信 用证与合同的一致性 2、审查信用证条款的可接受性 有些名为 “不可撤销”的信用证中会出现各种限 制信用证生效的条款、有条件的付款条 款和限制出口人履约、交单等的条款, 极大地损害了出口人的利益,这些条款 通常被称为“软条款”,应要求删除。

2017/9/21 25

5 .如果交单人准许,以电报、电传或电讯发至 开证行,要求凭不符单据授权付款、承兑或议 付。 6 .从收益人或他的银行出具赔偿担保信,凭以 议付、付款或承兑,该信保证如果开证行拒绝 接受不符单据和拒绝偿付时,任何议付、付款、 承兑金额连同利息和有关费用将被担保信出具 人偿还。 7 .根据实际经验,并征得收益人同意,办理 “保留权利”的付款、承兑或议付,即如果开 证行凭着不符单据而拒绝偿付时,银行保留对 收益人的追索权。 8.寄单托收。

2017/9/21 11

3、价格条款的完整性 FOB和CFR价格术语下,信用证中均应说 明“保险由进口人负责投保”,且含有 运输单据条款,其中FOB项下注明“运 费到付”,CFR项下注明“运费已付”; 而CIF价格术语下,信用证中的运输单据 条款中注明“运费已付”,同时应包括 保险单据条款。

国际结算第7章跟单信用证项下单据审核

7.2单证审核 的要求和方法

7.2单证审核的要求和方法

• . (1)政策性条款的审查。来证地区、开证行国籍和

信用证内容必须符合我国外交政策。 • 来证内容如有歧视性内容或不符合我国外交政策的条

款,视情况向开证行交涉。 • (2)开证行资信的审查。开证行必须是我方代理行,

审查其资信是否与来证金额相称。 • 如果资信不相称,可要求其他大银行加具保兑,或要

7.1单证审核的原则

• 7.1.5 合理时间审单原则

• 《UCP600》第14条规定:按照指定行事的被指定银行、保兑 行(如有)以及开证行,自其收到提示单据的翌日起算,应各 自拥有最多不超过五个银行工作日的时间以决定提示是否相符。 该期限不因单据提示日适逢信用证有效期或最迟提示期或在其 之后而被缩减或受到其它影响。

7.3 单据审核的处理要点

2.汇票审核要点

(4)汇款金额应与商业发票所载金额相同,信用证 规定为发票金额的百分之几的(如draft for 90% invoice value)除外。汇票金额应不超过信用证金 额或信用证项下允许的金额。 (5)汇票的出票日期不得迟于信用证的有效日期, 也不得早于提单等其它单据的出单日期。一般汇票的 出票日期即为汇票的签发日期,但有些汇票的出票日 期不是签发日期。此时,应以票面上的出票日期为准。 汇票的付款日期应与信用证要求相一致。

银行独立审单原则的规定是基于两方面的原因。首先,立法、惯 例及司法判例都确认开证行对买卖合同的履行不承担任何责任, 因为开证行并非买卖合同的签约人,它无法控制买卖合同的内容, 也无法选择和决定谁将作为信用证的受益人;其次,如果开证行 在付款前,除了了解信用证条款和审核单据外,还有义务了解和 处理主合同实际履行状况或争议的话,那么银行将“寸步难行”, 信用证结算方式也就因此丧失了其商业价值

《国际结算》理论教学大纲(供四年制本科商务英语专业使用)

《国际结算》理论教学大纲(供四年制本科商务英语专业使用)Ⅰ前言国际结算是商务英语专业的一门重要选修课程。

它是研究国际贸易中结算方式以及涉及到的票据、单据的学科。

该课程的目的是通过系统学习,使学生掌握一些国际结算的基础知识,熟悉一些常用的国际惯例,并能实际运用这些知识,熟练运用结算工具;理解掌握结算方式;熟悉审制结算单据,培养学生初步具有运用所学国际结算知识处理有关国际结算实际问题的能力。

本大纲适用于四年制本科商务英语专业使用。

现将大纲使用中有关问题说明如下:一为了使教师和学生更好地掌握教材,大纲每一章节均由教学目的、教学要求和教学内容三部分组成。

教学目的注明教学目标,教学要求分掌握、熟悉和了解三个级别,教学内容与教学要求级别相对应,并统一标示(核心内容即知识点以下划实线,重点内容以下划虚线,一般内容不标示)便于学生重点学习。

二教师在保证大纲核心内容的前提下,可根据不同教学手段,讲授重点内容和介绍一般内容,有的内容可留给学生自学。

三总教学参考学时为36学时, 均为理论学习。

四教材:《国际结算理论.实务.案例》(双语教材),清华大学出版社,蒋琴儿,2版,2015年。

II 正文第一章国际结算概述一教学目的通过对国际结算的概念、种类以及内容的学习,了解到国际结算在国际贸易中的重要作用。

二教学要求(一) 掌握国际结算的概念。

(二) 熟悉国际结算的种类、内容和涉及的法律与国际惯例。

(三) 了解银行在国际结算中的作用、银行网络和资金转移网络。

三教学内容(一) 国际结算的概念、基本种类与内容。

1 国际结算的概念。

2 国际结算的基本种类。

3 国际结算的基本内容。

(二)国际结算的历史演变及涉及的国际惯例。

(三)国际结算体系及银行网络。

第二章国际结算票据一教学目的通过对国际结算票据的学习,了解票据的作用及使用。

二教学要求(一) 掌握票据的性质、功能以及汇票、本票和支票的具体使用。

(二) 熟悉汇票的必要事项及其具体记载,汇票当事人的责任和义务,汇票的行为及其具体表示。

信用证项下单据的审核

02

单据审核要点

发票审核

发票号码和日期

确认发票号码是否唯一,日期是否在信用证 有效期内。

货物描述

核对发票上的货物描述与信用证规定是否一 致。

数量、单价和总金额

确认数量、单价和总金额是否与信用证相符, 并注意是否有溢装或短装的情况。

付款方式

确认发票上的付款方式是否符合信用证要求。

提单审核

提单号码和日期

核对保险单上的投保人、被保险人和保险公 司是否与信用证规定一致。

保险条款和金额

确认保险条款和金额是否符合信用证要求。

其他单据审核

• 其他单据如原产地证明书、检验证书等,也应核对号码、日期、内容等信息,确保其真实性和准确性。同时,还需关注这 些单据是否符合信用证的特殊要求。

03

单据审核常见问题及处理

信用证项下单据的审核

目

CONTENCT

录

• 信用证基础知识 • 单据审核要点 • 单据审核常见问题及处理 • 单据审核风险及防范措施 • 信用证项下单据审核的未来发展

01

信用证基础知识

信用证的定义

信用证是一种由银行或其他金 融机构根据申请人(买方或受 益人)的要求和指示开立的, 授权受益人在规定期限内凭符 合规定的单据付款的书面保证 文件。

单据内容错误

总结词

单据内容错误是常见的审核问题,可能涉及单据中的数据、 描述或条款等。

详细描述

单据内容错误可能是由于制单过程中的疏忽或误解造成的,如 数量、金额、日期等数据不准确,货物描述与信用证规定不符

等。

处理方法

一旦发现单据内容错误,应及时与信用证申请人沟通,了解是 否可以更正或重新提交单据。同时,应尽快与开证行联系,确

第七章银行审单实务1-3节

十一、单据的修正和变更(ISBP681)

166、UCP600第24条规定的运输单据的 修正和变更必须经过证实。证实须表面上 看来系由承运人或其具名代理人所为。该 代理人可以与出具或签署单据的代理人不 同,只要表明其作为承运人的代理人身份。 167、对UCP600第24条所规定的运输单 据正本上可能已作出的任何修正或变更, 其副本不需要进行任何签字或证实。

制作顺序

第一,先制发票、装箱单或重量单、尺码单 第二,根据发票上的数量、单价和金额要求贸促 会或商检局签发产地证,要求保险公司签发保险 单证。 第三,根据发票和装箱单上的金额和件数托运, 运输公司签发海运提单、空运单等。 第四,根据合同和信用证的要求制作其他单据。 第五,根据发票金额制作汇票。

第29条 截止日或最迟交单日的顺延 a.如果信用证的截止日或最迟交单日适逢接 受交单的银行非因第三十六条(不可抗力) 所述原因而歇业,则截止日或最迟交单日, 视何者适用,将顺延至其重新开业的第一个 银行工作日。 (b.如果在顺延后的第一个银行工作日交单, 指定银行必须在其致开证行或保兑行的面函 中声明交单是在根据第二十九条a款顺延的期 限内提交的。 c.最迟发运日不因第二十九条a款规定的原因 而顺延。)

十二、单据的签署

即使信用证没有要求,汇票、证明和声明必须有 签字;除非信用证明确规定,否则发票无须签名; 证明、声明或类似文据可以是单独的单据,也可 以包含在信用证要求的其他单据内。如果声明或 证明出现在另一份有签字并注明日期的单据里, 只要该声明或证明表面看来系由出具和签署该单 据的同一人作出,则该声明或证明无需另行签字 或加注日期。 单据签字的方式用手签、摹样签字、穿孔签字、 印戳 、机械或电子的证实方法。

第七章 信用证项下的单据审核

• 七、未要求单据的处理

Disregard May return

• 八、非单据化条件 Disregard 能清楚的与某单据挂钩的除外 Eg:

1) Shipment from west European port to Mombasa port 2) Shipping Company certificate stating the goods are shipped on conference line vessel

Issuing Bank

Forward the document

Nominated Bank Honour Negotiate

Forward

Honour

Forward

Confriming Bank Honour Negotiate

• 十二、不符单据的处理 (Discrepancy)

• 1.指定银行的处理 • 联系受益人修改 • 受益人出保函授权被指定银行寄单 • • • • 2.开证行的权力 自主认定单证是否相符 自行判断是否接受不符 自我决定是否联系申请人

分析

• 银行不可以此为由拒付货款。 • 根据 《UCP600》第18条 c款的规定:“The

description of the goods, services or performance in a commercial invoice must correspond with that appearing in the credit.”

CIF NEW YORK USD10000.00

FOB SHANGHAI

Question 2: 所有情况下发票上贸易术语的措辞须和信 用证严格一致吗?

信用证 CIF NEW YORK INCOTERMS 2000 INVOICE CIF NEW YORK 信用证 CFR VANCOUVER WA, USA PORT INVOICE CFR VANCOUVER WA CFR VANCOUVER BC

论信用证中的银行审单责任

论信用证中的银行审单责任杨亚朋(西南政法大学国际法学院 400031)【摘要】:在信用证的交易中,可能涉及银行审单行为的可以分为两大类:第一类、开证行、保兑行、议付行和其它代表开证行行事的指定银行独立地对受益人提交的单据进行审核并决定是否兑付信用证;第二类、开证行对保兑行、议付行或其它代表开证行行事的指定银行已付款/议付的单据进行审查并决定是否偿付。

开证行、通知行、议付行、保兑行应当严格按照单证一致的原则审慎的对单据进行审查,否则,将会承当相应的责任或是损失。

【关键词】:银行审单;单证一致;信用证引言信用证是一种最为重要的国际贸易支付手段是根据买卖双方的贸易合同而开立的,它一旦为各有关当事人所接受,即成为各有关当事人必须遵循的契约性文件。

在信用证结算业务中,各有关当事人必须受其约束,按照信用证所规定的条件、条款,逐条对照,以确定单据是否满足信用证的要求。

受益人向银行提交单据后,银行有义务认真审核单据,以确保单据表面上显示出符合信用证要求和各单据之间的一致性,银行在信用证下付款是基于单证相符。

无疑在信用证交易流程中银行审单是最为关键的,也是最容易发生纠纷的一个环节。

一、审单的银行在信用证交易过程中,可能涉及的审单行为可以分为三大类:第一类、开证行、保兑行、议付行和其它代表开证行行事的指定银行独立地对受益人提交的单据进行审核并决定是否兑付信用证;第二类、开证行对保兑行、议付行或其它代表开证行行事的指定银行已付款/议付的单据进行审查并决定是否偿付;第三类、开证申请人对开证行提交的单据进行审核以决定是否接受单据并偿付开证行。

而按照UCP 一直以来的规定以及国际商会银行委员会的答复,只有开证行及其他指定银行才可以根据单据和信用证条件判断两者是否相符,开证申请人不能自行决定单证以及单据是否相符。

1由此可以看出:从整个信用证的业务流程及相关法律关系来看,在信用证项下审核单据的涉及到开证行、通知行、议付行、保兑行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

发票上注明的单价和币种必须与信用证的规定 一致 ; 费用和成本必须包括在信用证和发票中标明的 价格术语所显示的金额内,任何超出该金额的 费用或成本都是不允许的; 按照指定行事的被指定银行、保兑行(如有) 或开证行可以接受金额超过信用证所允许金额 的商业发票,倘若有关银行已兑付或已议付的 金额没有超过信用证所允许的金额,则该银行 的决定对各有关方均具有约束力(风险分 析)。。

二、出具人和抬头

转让信用证外,发票必须看起来是由受益人 出具的,并且必须开立给申请人。

举例参见教材。

三、货物描述

发票上的货物、服务或履约行为的描述必须与信 用证中的描述一致。 但并非要求镜子反射 。 注意事项: 不得显示信用证没有要求的货物(包括样品、 广告材料等),即使注明这些货物是免费的 ; 贸易术语是信用证中货物描述的一部分,所以 发票必须显示信用证指明的贸易术语及其出处。

五、发票的溢装

对UCP600第30条和18条b款的理解。

六、发票和产地证的认证 注意签字证实,详见教材。

第四节运输单据的审核

一、提单 1.港至港运输、装货港和卸货港 无论如何命名,但港口名称须符合信用证 规定。举例见教材。

2.已装船批注

适用于备运提单,或者装货港 /卸货港与 信用证不符时。

举例见教材。

四、空运单据

空运单必须注明出具日期,该出具日期 将被视为装运日期 ; 航班号和航班日期不作为判断装运日期 的依据 ; 提交一份表明是供发货人或托运人使用 的正本即可; 不是物权凭证 ,应作出记名抬头, 其他参见教材。

五、公路、铁路和内河运输单据

六、快递收据、邮政收据或投邮证明

略,见教材。

三、单据的货物描述

发票和其他单据的要求不同 一致VS 统称

其他问题的审核参见教材

第三节 发票的审核

一、发票名称 把握ISBP681第57段 信用证要求Customs Invoice、Tax Invoice、Final Invoice或Consular Invoice、Proforma Invoice时,提 交的单据名称必须与之完全相同; 信用证要求Commercial Invoice时,可提交 “Commercial Invoice”或“Invoice”; 信用证要求“Invoice”但没有进一步给出具体定义时, 可提交Invoice、Commercial Invoice、Customs Invoice、Tax Invoice、Final Invoice或Consular Invoice;但“Provisional”、“Proforma”或者类似名称 不可以。

第二节一般问题的审核

一、审单时间 为自收到单据的次日起至多5个银行工作日 仍留有漏洞。

二、交单时间

两个重要时间 信用证规定的交单截止日 1. 信用证截止日(date of expiry) 2. 信用证规定的交单日(presentation period) UCP所规定的交单期限(信用证未规定交单日 时适用),UCP600第19条至第25条所规定的 正本运输单据显示的发运日起21天内,但不 得超过信用证本身规定的截止日。

三、拒付通知

宜采用MT734格式; 三要素的把握,即表明拒付、申明每一 个不符点以及单据的处理。

3.正本提单的签署

须表明承运人名称 ; 四种签署方式。(详见教材举例)

5.托运人、收货人、指示人和到货通知人

与信用证要求保持相符; UCP600第14条J款的规定有缺陷。

6.转运和部分装运

一定是发生在装货港和卸货港之间; 涉及不同船只。 举例见教材。

其他审核参见教材。

二、涵盖至少两种不同运输方式的运 输单据

一、不符点(Discrepancy) 是银行审单过程中发现的单据不符合信用 证、UCP600和国际标准银行实务(含 ISBP681)要求的内容,以及单据与单据 之间相互不一致的内容,每一项不相符 内容称之为一个不符点。 后果是扣费,甚至拒付。

二、不符点的处理

虽然可以拒付并扣费,但实际中一般以 修改后在规定期限内重新提交为主; 能否修改取决于不符点情节,以及能否 修改; 如拒付必须符合UCP600第16条规定。

第7章 信用证项下银行审单实务

本章学习目标: 审单原则; 一般问题的审核; 商业发票的审核; 运输单据的审核; 保险单据的审核; 产地证的审核; 汇票的审核; 不符点及其处理。

第一节审单原则

一、“单证相符、单单一致”的原则 二、“实质相符”的审核方法 审核尺度趋于宽松化,避免信用证称为拒 付工具。

第五节 保险单据的审核

一、提交信用证规定的保险单据 UCP600第28条 保险单可代替保险证明或预约保险声明 书; 如要求提交保单,证明或声明书不可代 替保单。

二、保险单据的出具

保险公司、承保人或者他们的代理人、代 表(proxy[1])出具并签署。

三、提交所出具的全套正本

UCP本身不要求保单必须标明正本份数; 一旦保单标明正本份数须全部提交

第六节 原产地证明的审核

须签署 注明日期 表明货物原产地 由信用证规定的人出具 其他参见教材。

第七节 汇票的审核

总体上,银行委员会不倾向以汇票提不 符点(特殊对待,多因汇票不是向申请 人提交的单据); 必要时须背书; 不宜以申请人为汇票付款人。 其他参见教材。

第八节不符点及其处理

两种以上不同运输方式; SWIFT MT700场次应正确显示要求,如 收货地,装运港,目的港和最终目的地 等; 其他参见提单和教材举例。

三、租船合同提单

须附有租船合约(银行不审核,但必须提交); 提单的卸货港也可显示为信用证规定的港口范 围或地理区域 (区别于提单或多式运输单据); 签署人身份有船长 、船东 、租船人 以及分别 指定的代理人(区别于前两种单据)。 其他参见教材

六、投保比例和金额

必须使用信用证的币种,至少按信用证 要求的金额或者比例投保 ; 投保金额须至少为货物的CIF或CIP价格 的110% ; 已转让信用证下例外。

七、承保信用证规定的险别

证中规定应明确; 证中如只规定“通常风险”(usual risks)或“惯常风 险”(customary risks)等含义不确切的用语,无论 是否存在漏保的风险,保险单据即使没有标明“通常 风险”都将被接受; 证中要求一切险(All Risk),可提交任何带有“一切 险”条款或批注的保险单据,即使该单据声明除外条 款; 证中要求“一切险”,提交标明ICC(A)也可以; 证中要求ICC(A),提交标明“一切险”不可以。 其他项目审核参见教材。

四、按信用证要求出具,必要时应恰 当背书

通常被保险人应为投保人,即卖方; 被保险人应该明确; 做成明确被保险人也应背书; ISBP681 第172段的问题?

五、保险单日期

不能晚于装运日期; 如晚于装运日期,只要保险单据表明保 险责任不迟于装运日生效或者仓至仓条 款,仍可接受 。