园林企业苗木的初始计量【会计实务操作教程】

浅析园林绿化企业中苗木类资产的会计核算

案例分析CASE ANALYSIS226浅析园林绿化企业中苗木类资产的会计核算——以S 园林工程公司为例文/黄金摘要:企业会计准则中的第5号准则对生物资产的定义、确认和初始计量、收获与处置、披露进行了详细规定,将生物资产分成消耗性生物资产、生产性生物资产和公益性生物资产三类,园林绿化企业购入和自产的苗木类资产就属于消耗性生物资产,本文通过S 园林工程公司的相关案例对此类资产在购入、销售、领用时的实际核算方法进行了分析和阐述。

关键词:生物资产;消耗性生物资产;园林绿化企业;苗木类资产;会计核算我国财政部令第76号中5号企业会计准则-生物资产规定生物资产是指有生命的动物和植物,分为消耗性生物资产、生产性生物资产和公益性生物资产三类。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

公益性生物资产,是指以防护、环境保护为主要目的的生物资产,包括防风固沙林、水土保持林和水源涵养林等。

S 园林工程公司是一家园林绿化施工企业,行业归属于建筑业,主营业务收入来源是园林绿化工程施工和苗木种植销售,该公司的苗木类资产属于有生命的植物,按照5号准则定义为消耗性生物资产,不用计提折旧。

S 公司是小规模纳税企业,苗木资产分为两类,一类是外购苗木,另一类是苗圃基地中自行栽种培育的苗木。

一、下面分别对这两类苗木资产的账务处理进行分析(一)外购苗木的计量S 园林工程公司对外采购的苗木成本包括苗木的初始价格、税费、运费、吊车挖机费、保险费及其他费用。

【例1】S 公司向广东春光花木场购入小叶榕10株,3000元一株,共计30000元,运费6000元,吊装费3000元,已开具增值税普通发票给S 公司,S 公司根据发票转帐付讫,S 公司会计分录如下:借:消耗性生物资产-苗木-小叶榕 39000 贷:银行存款 39000由于S 公司是小规模纳税人,在执行营改增税收政策后,收到的苗木、运费、吊装挖机费发票都是增值税普通发票,不存在一般纳税人的抵扣进项税问题,无需价税分离列帐,所以对于发生的这些直接费用全部计入了苗木采购成本。

浅析园林绿化企业中苗木类资产的会计核算

浅析园林绿化企业中苗木类资产的会计核算作者:黄金来源:《财会学习》2017年第06期摘要:企业会计准则中的第5号准则对生物资产的定义、确认和初始计量、收获与处置、披露进行了详细规定,将生物资产分成消耗性生物资产、生产性生物资产和公益性生物资产三类,园林绿化企业购入和自产的苗木类资产就属于消耗性生物资产,本文通过S园林工程公司的相关案例对此类资产在购入、销售、领用时的实际核算方法进行了分析和阐述。

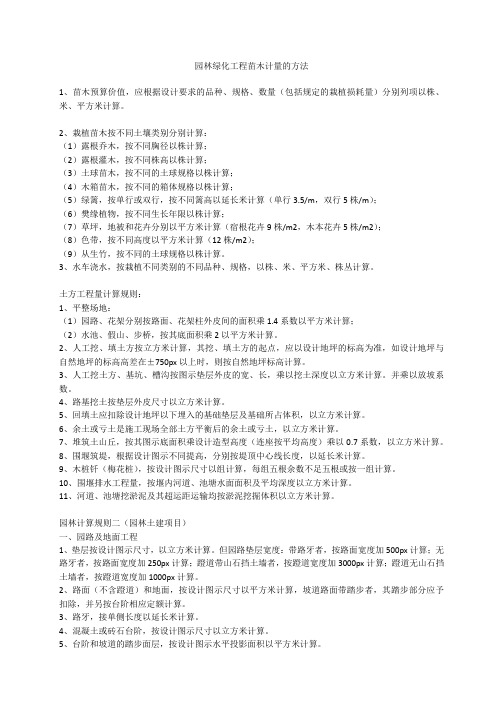

关键词:生物资产;消耗性生物资产;园林绿化企业;苗木类资产;会计核算我国财政部令第76号中5号企业会计准则-生物资产规定生物资产是指有生命的动物和植物,分为消耗性生物资产、生产性生物资产和公益性生物资产三类。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

公益性生物资产,是指以防护、环境保护为主要目的的生物资产,包括防风固沙林、水土保持林和水源涵养林等。

S园林工程公司是一家园林绿化施工企业,行业归属于建筑业,主营业务收入来源是园林绿化工程施工和苗木种植销售,该公司的苗木类资产属于有生命的植物,按照5号准则定义为消耗性生物资产,不用计提折旧。

S公司是小规模纳税企业,苗木资产分为两类,一类是外购苗木,另一类是苗圃基地中自行栽种培育的苗木。

一、下面分别对这两类苗木资产的账务处理进行分析(一)外购苗木的计量S园林工程公司对外采购的苗木成本包括苗木的初始价格、税费、运费、吊车挖机费、保险费及其他费用。

【例1】S公司向广东春光花木场购入小叶榕10株,3000元一株,共计30000元,运费6000元,吊装费3000元,已开具增值税普通发票给S公司,S公司根据发票转帐付讫,S公司会计分录如下:借:消耗性生物资产-苗木-小叶榕39000贷:银行存款39000由于S公司是小规模纳税人,在执行营改增税收政策后,收到的苗木、运费、吊装挖机费发票都是增值税普通发票,不存在一般纳税人的抵扣进项税问题,无需价税分离列帐,所以对于发生的这些直接费用全部计入了苗木采购成本。

新准则下苗木企业的会计核算

新准则下苗木企业的会计核算目录 1 一、绿化苗木的会计核算特点2 二、苗圃苗木的分类3 三、苗圃苗木的确认与计量4 四、苗圃会计核算的主要会计科目及其账务处理园林绿化苗木行业由于利润可观,各类苗木生产、销售企业如雨后春笋般蓬勃发展。

西部大开发、绿色奥运、彩色世博以及大量的基础设施建设,使苗木需求量猛增,进一步推动了园林绿化苗木产业的迅猛发展。

国内不少大型企业也开始投资苗圃生产,许多地区把苗木作为农业产业化调整的主要方向。

至2004年底,全国种植面积近1000万亩,苗木库存达205多亿株,并呈快速发展趋势,绿化苗木产业在我国已成为一项具有巨大潜力的朝阳产业。

绿化苗木作为一新兴产业与其他行业不同,有其独特的生产、销售方式,现有的会计制度、准则及核算办法,对该产业未明确规定相应的具体处理方法,导致绿化苗木企业会计业务处理五花八门、各不相同。

笔者参照企业会计制度及农业企业会计核算办法的有关规定,结合苗木行业的特点谈几点实践体会。

1 一、绿化苗木的会计核算特点绿化苗木产品与一般企业产品不同,具有以下主要特点:1、在未出圃前,始终处于在产品状态,品种多(一般中型企业约有200个品种),且同一品种规格多样,数量也多,生产费用持续投入,月度间又不均衡,除购入各种苗木支出时可单独记入相应品种、规格采购成本外,日常管理的公共性抚育成本占很大一部分。

2、始终处于动态生长过程中,受自然气候影响大。

如:二年生的苗木中会有一小部分比三年生的苗木规格大。

抚育时间越长,区别越大,而苗木一般是按规格大小出售的。

当年新栽植的苗木,有时成活率并不是很高。

3、面积大,费用繁杂,而且为了提高土地利用率,常常对乔木、灌木、喜阳耐荫等品种进行套种。

4、绝大部分苗木并非整体或规律性出售,多数是根据客户需要零散出圃。

苗圃地里的苗木会逐渐变得没有规律性,品种混杂,参差不齐,各地块间相互移补。

以上这些特点决定了苗木成本核算的复杂性,核算工作量大,计算成本时难以做到完全意义上的准确成本。

苗木计量的方法

园林绿化工程苗木计量的方法1、苗木预算价值,应根据设计要求的品种、规格、数量(包括规定的栽植损耗量)分别列项以株、米、平方米计算。

2、栽植苗木按不同土壤类别分别计算:(1)露根乔木,按不同胸径以株计算;(2)露根灌木,按不同株高以株计算;(3)土球苗木,按不同的土球规格以株计算;(4)木箱苗木,按不同的箱体规格以株计算;(5)绿篱,按单行或双行,按不同篱高以延长米计算(单行3.5/m,双行5株/m);(6)樊缘植物,按不同生长年限以株计算;(7)草坪,地被和花卉分别以平方米计算(宿根花卉9株/m2,木本花卉5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

土方工程量计算规则:1、平整场地:(1)园路、花架分别按路面、花架柱外皮间的面积乘1.4系数以平方米计算;(2)水池、假山、步桥,按其底面积乘2以平方米计算。

2、人工挖、填土方按立方米计算,其挖、填土方的起点,应以设计地坪的标高为准,如设计地坪与自然地坪的标高高差在±750px以上时,则按自然地坪标高计算。

3、人工挖土方、基坑、槽沟按图示垫层外皮的宽、长,乘以挖土深度以立方米计算。

并乘以放坡系数。

4、路基挖土按垫层外皮尺寸以立方米计算。

5、回填土应扣除设计地坪以下埋入的基础垫层及基础所占体积,以立方米计算。

6、余土或亏土是施工现场全部土方平衡后的余土或亏土,以立方米计算。

7、堆筑土山丘,按其图示底面积乘设计造型高度(连座按平均高度)乘以0.7系数,以立方米计算。

8、围堰筑堤,根据设计图示不同提高,分别按堤顶中心线长度,以延长米计算。

9、木桩钎(梅花桩),按设计图示尺寸以组计算,每组五根余数不足五根或按一组计算。

10、围堰排水工程量,按堰内河道、池塘水面面积及平均深度以立方米计算。

11、河道、池塘挖淤泥及其超运距运输均按淤泥挖掘体积以立方米计算。

绿化苗木的账务处理

绿化苗木的账务处理第一篇:绿化苗木的账务处理绿化苗木作为一新兴产业与其他行业不同,有其独特的生产、销售方式,现有的会计制度、准则及核算办法,对该产业未明确规定相应的具体处理方法,导致绿化苗木企业会计业务处理五花八门、各不相同。

笔者参照企业会计制度及农业企业会计核算办法的有关规定,结合苗木行业的特点谈几点实践体会。

一、绿化苗木的会计核算特点绿化苗木产品与一般企业产品不同,具有以下主要特点:1、在未出圃前,始终处于在产品状态,品种多(一般中型企业约有200个品种),且同一品种规格多样,数量也多,生产费用持续投入,月度间又不均衡,除购入各种苗木支出时可单独记入相应品种、规格采购成本外,日常管理的公共性抚育成本占很大一部分。

2、始终处于动态生长过程中,受自然气候影响大。

如:二年生的苗木中会有一小部分比三年生的苗木规格大。

抚育时间越长,区别越大,而苗木一般是按规格大小出售的。

当年新栽植的苗木,有时成活率并不是很高。

3、面积大,费用繁杂,而且为了提高土地利用率,常常对乔木、灌木、喜阳耐荫等品种进行套种。

4、绝大部分苗木并非整体或规律性出售,多数是根据客户需要零散出圃。

苗圃地里的苗木会逐渐变得没有规律性,品种混杂,参差不齐,各地块间相互移补。

以上这些特点决定了苗木成本核算的复杂性,核算工作量大,计算成本时难以做到完全意义上的准确成本。

在进行苗木成本核算时应统筹考虑其合理性及工作效率,根据职业判断,用经济、合理的方式,在适当的时间对苗木成本进行追溯调整。

二、苗圃苗木的分类新会计准则将生物资产定义为有生命的动物和植物,苗木属于有生命的植物,属于生物资产。

新准则将生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产三大类。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产。

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产。

生产性生物资产具备自我生长性,属于有生命的劳动手段,类似企业的固定资产。

会计实务:园林绿化工程公司的账务处理

园林绿化工程公司的账务处理

【问】我公司是一家园林绿化工程公司,主要业务是从外购置苗木,然后种植到可以销售的时候进行销售或者将苗木种到绿化区进行绿化工程,在此会发生相关的人工费等。

这种业务有哪些相关会计科目,账务怎样处理?

【解答】一般园林绿化工程应当适用会计准则建造合同准则,相关的会计处理如下:

1、签订建造合同后,收到客户支付的工程预付款

借:银行存款

贷:预收账款

2、工程施工过程中,发生相关合同成本

借:工程施工(生产成本)工程项目

或工程施工间接费用

贷:应付职工薪酬、库存材料、累计折旧等

期末根据人工分配法或直接费用分配法把工程施工间接费用分摊到各工程项目中。

3、收到客户工程验工计价单

借:应收账款。

公司绿化工程的会计准则

公司绿化工程的会计准则一、工程成本的核算。

1. 初始成本。

首先呢,那些买树苗、花花草草的钱肯定得算成本。

就好比你去市场买菜一样,你花多少钱买这些绿色的小生命,这个钱就得记下来,这就是绿化工程的原材料成本。

比如说,你买了100棵樱花树苗,一棵100块,那这10,000块就是实实在在的成本啦。

还有人工成本呢。

请工人来挖坑、种树、浇水啥的,给工人发的工资都得算进去。

这就像你请人来家里打扫卫生,给人家的工钱一样,都是成本的一部分。

如果一个工人一天工资200块,干了10天,那2000块人工成本就得记好喽。

另外,那些工具设备的费用也不能忘。

像铲子、水桶、割草机之类的。

你买这些工具花的钱,要分摊到这个绿化工程里。

假如割草机花了2000块,你估计它能在这个工程里用个两年,那每年就分摊1000块,按照工程进行的时间再具体分到工程成本里。

2. 间接成本。

运输费可不能漏哦。

把那些树苗花草运到公司来,花的运费,不管是找卡车还是三轮车运的,这个钱也要算进成本。

这就好比你在网上买东西,付的快递费也是你买这个东西的总成本的一部分。

要是为了这个绿化工程租了场地来临时放那些树苗花草或者工具设备的,租金也得计入成本。

就像你租房子住,租金是你生活成本的一部分一样。

二、工程收入的确认。

1. 按进度确认收入。

如果这个绿化工程是个大工程,要搞个一年半载的。

那不能等工程完全结束了才确认收入。

比如说,工程进行到一半的时候,你大概能看出来已经完成了50%的工作量。

那如果这个工程总的合同金额是100万,这时候就可以确认50万的收入了。

这就好比你做一个大蛋糕,做了一半的时候,你可以说已经完成了一半的成果,就可以算一半的收益啦。

2. 完工时确认收入。

要是这个绿化工程比较小,一下子就做完了,那就等工程全部完工了,验收合格了,再一次性确认收入。

就像你去街边修个自行车,车修好了,你付了钱,修车师傅这时候就把整个修车的钱算做他的收入。

三、资产折旧与减值。

1. 固定资产折旧。

园林绿化工程公司的账务处理-记账实操

园林绿化工程公司的账务处理-记账实操一、公司承接园林绿化工程假设园林绿化工程公司A 承接了一项总价款为500 万元的园林绿化工程。

1. 签订合同,收到预付款收到客户预付款100 万元。

借:银行存款1000000贷:预收账款10000002. 采购工程物资购买苗木花费150 万元,肥料、农药等20 万元,均已验收入库,款项通过银行转账支付。

借:原材料——苗木1500000——肥料、农药等200000贷:银行存款17000003. 工程施工发生成本支付施工人员工资80 万元。

借:工程施工——合同成本(人工费)800000贷:应付职工薪酬800000领用工程物资用于施工。

借:工程施工——合同成本(材料费)1700000贷:原材料——苗木1500000——肥料、农药等2000004. 工程施工过程中发生机械使用费30 万元,以银行存款支付。

借:工程施工——合同成本(机械使用费)300000贷:银行存款300000二、工程进度及结算1. 工程完工进度达到50%,向客户申请进度款。

经客户确认,工程进度为50%,应结算工程价款200万元。

借:应收账款2000000贷:工程结算20000002. 收到进度款150 万元。

借:银行存款1500000贷:应收账款1500000三、工程完工验收1. 工程完工验收合格,确认工程总收入和总成本。

工程总成本为:170 万(物资)+80 万(人工)+30 万(机械费)=280 万元。

借:主营业务成本2800000贷:工程施工——合同成本2800000工程总收入为500 万元。

借:工程结算5000000贷:主营业务收入50000002. 结清工程尾款。

客户支付工程尾款200 万元。

借:银行存款2000000贷:应收账款20000003. 结转工程施工与工程结算差额。

“工程施工”科目余额为220 万元(500 万收入280 万成本),“工程结算”科目余额为500 万元。

借:工程结算5000000贷:工程施工——合同成本2800000——合同毛利2200000四、税务处理1. 计算增值税假设该工程适用9%的增值税税率。

园林苗木计量的方法

园林苗木计量的方法园林苗木计量的方法1、苗木预算价值,应根据设计要求的品种、规格、数量(包括规定的栽植损耗量)分别列项以株、米、平方米计算。

2、栽植苗木按不同土壤类别分别计算:(1)露根乔木,按不同胸径以株计算;(2)露根灌木,按不同株高以株计算;(3)土球苗木,按不同的土球规格以株计算;(4)木箱苗木,按不同的箱体规格以株计算;(5)绿篱,按单行或双行,按不同篱高以延长米计算(单行3.5/m,双行5株/m);(6)樊缘植物,按不同生长年限以株计算;(7)草坪,地被和花卉分别以平方米计算(宿根花卉9株/m2,木本花卉5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

土方工程量计算规则:1、平整场地:(1)园路、花架分别按路面、花架柱外皮间的面积乘1.4系数以平方米计算;(2)水池、假山、步桥,按其底面积乘2以平方米计算。

2、人工挖、填土方按立方米计算,其挖、填土方的起点,应以设计地坪的标高为准,如设计地坪与自然地坪的标高高差在±30cm 以上时,则按自然地坪标高计算。

3、人工挖土方、基坑、槽沟按图示垫层外皮的宽、长,乘以挖土深度以立方米计算。

并乘以放坡系数。

4、路基挖土按垫层外皮尺寸以立方米计算。

5、回填土应扣除设计地坪以下埋入的基础垫层及基础所占体积,以立方米计算。

6、余土或亏土是施工现场全部土方平衡后的余土或亏土,以立方米计算。

7、堆筑土山丘,按其图示底面积乘设计造型高度(连座按平均高度)乘以0.7系数,以立方米计算。

8、围堰筑堤,根据设计图示不同提高,分别按堤顶中心线长度,以延长米计算。

9、木桩钎(梅花桩),按设计图示尺寸以组计算,每组五根余数不足五根或按一组计算。

10、围堰排水工程量,按堰内河道、池塘水面面积及平均深度以立方米计算。

11、河道、池塘挖淤泥及其超运距运输均按淤泥挖掘体积以立方米计算。

园林绿化施工会计处理案例

园林绿化施工会计处理案例全文共四篇示例,供读者参考第一篇示例:园林绿化施工是指对园林绿地进行改善和美化的工程施工,其过程涉及到材料采购、人力费用、机械设备等方面的费用支出。

在进行园林绿化施工的过程中,会计处理是至关重要的环节,只有合理、规范地进行会计处理,才能保证施工项目的财务纪律和良好的财务管理。

以下就是一份关于园林绿化施工会计处理案例的详细介绍。

一、材料采购在园林绿化施工过程中,首先需要进行材料采购。

园林绿化施工所需的材料包括植被、土壤、石材、水泥等,这些材料的采购费用需要进行会计处理。

采购材料的过程中需要注意合同的签订和采购订单的核对,确保采购的材料质量和数量达到工程要求。

会计处理:将材料采购费用记入成本费用中,摊销至园林绿化施工成本中,记账时应注明材料名称和数量,记录详细的采购信息,便于后期核对和查阅。

二、人力费用园林绿化施工过程中,需要投入大量的人力资源,进行工程排水、砌石、园林绿化等施工工作。

人力费用是园林绿化施工的主要支出项,需要严格控制和合理安排人力资源,确保施工进度和质量。

会计处理:人力费用包括工资、社会保险、福利费等支出,在发放工资和缴纳社会保险等过程中要及时记录相关信息并进行会计处理,确保人力费用的实际支出和财务核算一致。

三、机械设备园林绿化施工过程中,会用到各种机械设备,例如挖掘机、砂石车、水泵等,这些机械设备的使用费用也需要进行会计处理。

在使用机械设备时需要注意设备的维护保养和安全操作,确保施工过程的顺利进行。

会计处理:机械设备的使用费用应根据实际使用情况进行记账,包括设备租赁费用、维修费用等支出,核算每台设备的实际使用成本,及时记录和审查相关费用,确保财务数据的准确性。

四、其他费用园林绿化施工过程中还会涉及到其他费用,例如水电费、交通费、办公费等支出,这些费用也需要进行会计处理。

在支出其他费用时要严格控制开支,确保施工项目的费用预算保持平衡。

会计处理:其他费用需要根据实际支出情况进行会计处理,确保费用的记录准确无误,避免造成财务错误和损失。

园林工程苗木计算规则

园林工程苗木计算规则园林工程苗木计算规则,一个城市的减少,园林绿化不可少,包括地形改造的土方工程,掇山、置石工程,园林理水工程和园林驳岸工程,喷泉工程,园林的给水排水工程,园路工程,种植工程等。

那园林工程算量有哪些规则了?下面小蚂蚁算量工厂总结了一部分。

一、对苗木计量的方法1、苗木预算价值,应根据设计要求的品种、规格、数量(包括规定的栽植损耗量)分别列项以株、米、平方米计算。

2、栽植苗木按不同土壤类别分别计算(1)露根乔木,按不同胸径以株计算;(2)露根灌木,按不同株高以株计算;(3)土球苗木,按不同的土球规格以株计算;(4)木箱苗木,按不同的箱体规格以株计算;(5)绿篱,按单行或双行,按不同篱高以延长米计算(单行3.5/m,双行5株/m);(6)樊缘植物,按不同生长年限以株计算;(7)草坪,地被和花卉分别以平方米计算(宿根花卉9株/m2,木本花卉5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

二、园林计算规则(园林土建项目)1、园路及地面工程(1)垫层按设计图示尺寸,以立方米计算。

但园路垫层宽度:带路牙者,按路面宽度加20cm计算;无路牙者,按路面宽度加10cm计算;蹬道带山石挡土墙者,按蹬道宽度加120cm计算;蹬道无山石挡土墙者,按蹬道宽度加40cm计算。

(2)路面(不含蹬道)和地面,按设计图示尺寸以平方米计算,坡道路面带踏步者,其踏步部分应予扣除,并另按台阶相应定额计算。

(3)路牙,接单侧长度以延长米计算。

(4)混凝土或砖石台阶,按设计图示尺寸以立方米计算。

(5)台阶和坡道的踏步面层,按设计图示水平投影面积以平方米计算。

6、拌石或片石蹬道,按设计图示水平投影面积以平方米计算。

2、砖石工程(1)砖石基础不分厚度和深度,按设计图示尺寸以立方米计算,应扣除混凝土梁柱所占体积。

苗木种植企业如何处理账务?手把手教你做账!(附16笔会计分录)

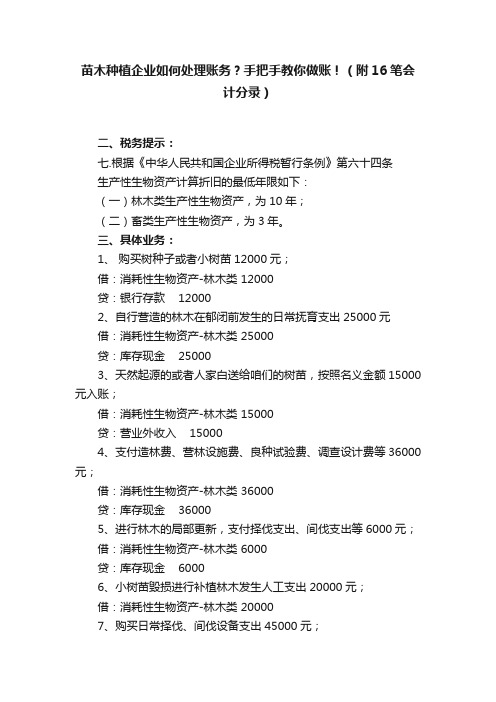

苗木种植企业如何处理账务?手把手教你做账!(附16笔会计分录)二、税务提示:七.根据《中华人民共和国企业所得税暂行条例》第六十四条生产性生物资产计算折旧的最低年限如下:(一)林木类生产性生物资产,为10年;(二)畜类生产性生物资产,为3年。

三、具体业务:1、购买树种子或者小树苗12000元;借:消耗性生物资产-林木类 12000贷:银行存款 120002、自行营造的林木在郁闭前发生的日常抚育支出25000元借:消耗性生物资产-林木类 25000贷:库存现金 250003、天然起源的或者人家白送给咱们的树苗,按照名义金额15000元入账;借:消耗性生物资产-林木类 15000贷:营业外收入 150004、支付造林费、营林设施费、良种试验费、调查设计费等36000元;借:消耗性生物资产-林木类 36000贷:库存现金 360005、进行林木的局部更新,支付择伐支出、间伐支出等6000元;借:消耗性生物资产-林木类 6000贷:库存现金 60006、小树苗毁损进行补植林木发生人工支出20000元;借:消耗性生物资产-林木类 200007、购买日常择伐、间伐设备支出45000元;借:固定资产-择伐设备 45000贷:库存现金 450008、择伐设备折旧费3000元;借:消耗性生物资产-林木类 3000贷:累计折旧 30009、小树苗育成林后,结转1000立方的木材成本117000元;、借:库存商品-林木类 117000贷:消耗性生物资产-林木类 11700010、购买采伐设备支出35000元;借:固定资产-择伐设备 35000贷:库存现金 3500011、采伐设备折旧费3000元;借:管理费用-折旧费3000贷:累计折旧 300012、出售木材 1000立方,单价500元借:银行存款50万元贷:主营业务收入 50万元13、结转木材销售成本117000借:主营业务成本117000贷:库存商品 11700014、毁损木材7000元;借:待处理财产损益 7000贷:库存商品 7000批准后由企业自行承担损失借:管理费用-毁损 7000贷:待处理财产损益 700015、月末结转收入;借:主营业务收入 500000营业外收入 15000贷:本年利润 51500016、月末结转费用账户;借:本年利润 127000贷:主营业务成本 117000管理费用 10000来源:中税答疑专家组(郝守勇)供稿。

园林工程苗木计算规则

园林工程苗木计算规则(5)绿篱,按单行或双行,按不同篱高以延长米计算(单行3.5/m,双行5株/m);(6)樊缘植物,按不同生长年限以株计算;(7)草坪,地被和花卉分别以平方米计算(宿根花卉9株/m2,木本花卉5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

计算。

6、2、砖石工程(1)砖石基础不分厚度和深度,按设计图示尺寸以立方米计算,应扣除混凝土梁柱所占体积。

大放脚交接重叠部分和预留孔洞,均不扣除。

(2)砖砌挡土墙、沟渠、驳岸,毛石砌墙和护坡等砖石彻体,均按设计图示尺寸的实砌体以立方米计算。

沟渠或驳岸的砖砌基础部分,应并入沟渠或驳岸体积内计算。

(3)狡辩砖柱的砖柱基础应合并在柱身工程量内,按设计图示尺寸以立方米计算。

·H·R·K 式中W--石料重量(t);A--假山平面轮廓的水平投影面积(m2);H--假山着地点至最高顶点的垂直距离(m);R--石料比重:黄(杂)石2.6t/m3、湖石2.2t/m3;Kn--折算系数:高度在2m以内Kn=0.65,高度在4m以内Kn=0.56。

峰石、景石、散点、踏步等工程量的计算公式:W单=L均·B均·H均·R式中W单--山石单体重量(t);L均--长度方向的平均值(m);B均--宽度方向的平均值(m);H均--高度方向的平均值(m);R--石料比重(同前式)。

(2)峰石、石笋的高度,均按石料实际高度计算。

(7)挂檐贴面石,按设计图示尺寸以平方米计算。

(8)型钢锔子、铸铁银锭安装,以个计算。

(9)仰天石、地伏石、踏步石、牙子石安装,均按设计图示尺寸以延长米计算。

(10)河底海墁、桥面石安装,按设计图示面积、不同厚度,以平方米计算。

(11)石栏板(含抱鼓)安装,按设计底边(斜栏板按斜长)长度,分别按块计算。

苗圃会计核算

苗圃会计核算第一篇:苗圃会计核算参照企业会计准则—生物资产及农业企业会计核算办法的有关规定,结合苗木行业的特点谈几点实践体会。

一、绿化苗木的会计核算特点绿化苗木产品与一般企业产品不同,具有以下主要特点:1、在未出圃前,始终处于在产品状态,品种多且同一品种规格多样,数量也多,生产费用持续投入,月度间又不均衡,除购入各种苗木支出时可单独记入相应品种、规格采购成本外,日常管理的公共性抚育成本占很大一部分。

2、始终处于动态生长过程中,受自然气候影响大。

如:二年生的苗木中会有一小部分比三年生的苗木规格大。

抚育时间越长,区别越大,而苗木一般是按规格大小出售的。

当年新栽植的苗木,有时成活率并不是很高。

3、面积大,费用繁杂,而且为了提高土地利用率,常常对乔木、灌木、喜阳耐荫等品种进行套种。

4、绝大部分苗木并非整体或规律性出售,多数是根据客户需要零散出圃。

苗圃地里的苗木会逐渐变得没有规律性,品种混杂,参差不齐,各地块间相互移补。

以上这些特点决定了苗木成本核算的复杂性,核算工作量大,计算成本时难以做到完全意义上的准确成本。

在进行苗木成本核算时应统筹考虑其合理性及工作效率,根据职业判断,用经济、合理的方式,在适当的时间对苗木成本进行追溯调整。

二、苗木的分类新会计准则将生物资产定义为有生命的动物和植物,苗木属于有生命的植物,属于生物资产。

新准则将生物资产分为消耗性生物资产、生产性生物资产和公益性生物资产三大类。

消耗性生物资产,是指为出售而持有的、或在将来收获为农产品的生物资产。

生产性生物资产,是指为产出农产品、提供劳务或出租等目的而持有的生物资产。

生产性生物资产具备自我生长性,属于有生命的劳动手段,类似企业的固定资产。

公益性生物资产,是指以防护、环境保护为主要目的的生物资产。

根据以上定义,苗圃中造林绿化用苗木属于消耗性生物资产;种子林属于生产性生物资产;公益林属于公益性生物资产。

三、苗木的确认与计量我国《生物资产》准则规定,生物资产同时满足下列条件的才能予以确认:(1)企业因过去的交易或者事项而拥有或者控制该生物资产。

园林工程苗木计算规则

精心整理园林工程苗木计算规则园林工程苗木计算规则,一个城市的减少,园林绿化不可少,包括地形改造的土方工程,掇山、置石工程,园林理水工程和园林驳岸工程,喷泉工程,园林的给水排水工程,园路工程,种植工程等。

那园林工程算量有哪些规则了?下面小蚂蚁算量工厂总结了一部分。

1 2 5株/m 5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

二、园林计算规则(园林土建项目)1、园路及地面工程(1)垫层按设计图示尺寸,以立方米计算。

但园路垫层宽度:带路牙者,按路面宽度加20cm计算;无路牙者,按路面宽度加10cm计算;蹬道带山石挡土墙者,按蹬道宽度加120cm计算;蹬道无山石挡土墙者,按蹬道宽度加40cm计算。

6、2米计算。

(4)围墙基础和突出墙面的砖垛部分的工程量,应并入围墙内按设计图示尺寸以立方米计算,遇有混凝土或布瓦花饰时,应将花饰部分扣除。

(5)勾缝按平方米计算,应扣除抹灰面积。

(6)布瓦花饰和预制混凝土花饰,按图示尺寸以平方米计算。

3、水池、花架及小品工程(1)水池池底、池壁、花架梁、檩、柱,花池、花盆、花坛、门窗框以及其他小品制作或砌筑,均按设计尺寸以立方米计算。

(2)预制混凝土小品的安装,按其体积以立方米计算。

3、砌体加固钢筋,按设计图示用量,以吨计算。

4、模板刨光,按模板接触面以平方米计算。

4H·R·K 距离(宽度5、步桥工程(1)桥基础按设计图示尺寸以立方米计算。

(2)现浇混凝土柱(桥墩)、梁、门式梁架、拱碹等,均按设计尺寸以立方米计算。

(3)现浇桥洞底板,按设计图示厚度,以平方米计算。

(4)预制混凝土拱碹、望柱、平桥板的制作和安装,均按设计图示尺寸以立方米计算。

(5)砖石拱碹砌筑和内碹石安装,均按设计图示尺寸以立方米计算。

(6)金刚墙方整石、碹脸石和水兽(螭首)石安装,均按设计图示尺寸,分别以立方米计算。

园林工程苗木计算规则

园林工程苗木计算规则园林工程苗木计算规则,一个城市的减少,园林绿化不可少,包括地形改造的土方工程,掇山、置石工程,园林理水工程和园林驳岸工程,喷泉工程,园林的给水排水工程,园路工程,种植工程等。

那园林工程算量有哪些规则了?下面小蚂蚁算量工厂总结了一部分。

一、对苗木计量的方法1、苗木预算价值,应根据设计要求的品种、规格、数量(包括规定的栽植损耗量)分别列项以株、米、平方米计算。

2、栽植苗木按不同土壤类别分别计算(1)露根乔木,按不同胸径以株计算;(2)露根灌木,按不同株高以株计算;(3)土球苗木,按不同的土球规格以株计算;(4)木箱苗木,按不同的箱体规格以株计算;(5)绿篱,按单行或双行,按不同篱高以延长米计算(单行3.5/m,双行5株/m);(6)樊缘植物,按不同生长年限以株计算;(7)草坪,地被和花卉分别以平方米计算(宿根花卉9株/m2,木本花卉5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

二、园林计算规则(园林土建项目)1、园路及地面工程(1)垫层按设计图示尺寸,以立方米计算。

但园路垫层宽度:带路牙者,按路面宽度加20cm计算;无路牙者,按路面宽度加10cm计算;蹬道带山石挡土墙者,按蹬道宽度加120cm计算;蹬道无山石挡土墙者,按蹬道宽度加40cm计算。

(2)路面(不含蹬道)和地面,按设计图示尺寸以平方米计算,坡道路面带踏步者,其踏步部分应予扣除,并另按台阶相应定额计算。

(3)路牙,接单侧长度以延长米计算。

(4)混凝土或砖石台阶,按设计图示尺寸以立方米计算。

(5)台阶和坡道的踏步面层,按设计图示水平投影面积以平方米计算。

6、拌石或片石蹬道,按设计图示水平投影面积以平方米计算。

2、砖石工程(1)砖石基础不分厚度和深度,按设计图示尺寸以立方米计算,应扣除混凝土梁柱所占体积。

园林工程苗木计算规则

园林工程苗木计算规则园林工程苗木计算规则,一个城市的减少,园林绿化不可少,包括地形改造的土方工程,掇山、置石工程,园林理水工程和园林驳岸工程,喷泉工程,园林的给水排水工程,园路工程,种植工程等。

那园林工程算量有哪些规则了?下面小蚂蚁算量工厂总结了一部分。

一、对苗木计量的方法1、苗木预算价值,应根据设计要求的品种、规格、数量(包括规定的栽植损耗量)分别列项以株、米、平方米计算。

2、栽植苗木按不同土壤类别分别计算(1)露根乔木,按不同胸径以株计算;(2)露根灌木,按不同株高以株计算;(3)土球苗木,按不同的土球规格以株计算;(4)木箱苗木,按不同的箱体规格以株计算;(5)绿篱,按单行或双行,按不同篱高以延长米计算(单行3.5/m,双行5株/m);(6)樊缘植物,按不同生长年限以株计算;(7)草坪,地被和花卉分别以平方米计算(宿根花卉9株/m2,木本花卉5株/m2);(8)色带,按不同高度以平方米计算(12株/m2);(9)从生竹,按不同的土球规格以株计算。

3、水车浇水,按栽植不同类别的不同品种、规格,以株、米、平方米、株丛计算。

二、园林计算规则(园林土建项目)1、园路及地面工程(1)垫层按设计图示尺寸,以立方米计算。

但园路垫层宽度:带路牙者,按路面宽度加20cm计算;无路牙者,按路面宽度加10cm计算;蹬道带山石挡土墙者,按蹬道宽度加120cm计算;蹬道无山石挡土墙者,按蹬道宽度加40cm计算。

(2)路面(不含蹬道)和地面,按设计图示尺寸以平方米计算,坡道路面带踏步者,其踏步部分应予扣除,并另按台阶相应定额计算。

(3)路牙,接单侧长度以延长米计算。

(4)混凝土或砖石台阶,按设计图示尺寸以立方米计算。

(5)台阶和坡道的踏步面层,按设计图示水平投影面积以平方米计算。

6、拌石或片石蹬道,按设计图示水平投影面积以平方米计算。

2、砖石工程(1)砖石基础不分厚度和深度,按设计图示尺寸以立方米计算,应扣除混凝土梁柱所占体积。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

Hale Waihona Puke 园林企业苗木的初始计量【会计实务操作教程】 一般苗木主要通过即外购、自行培育与无偿获得三种途径取得。 1. 外购取得:外购的生物资产的成本包括购买价款、相关税费、运输 费、保险费、场地整理费、装卸费、栽植费、专业人员服务费等。 由于苗木特性,运输的复杂程度一般高于其他资产,保护措施不周 全、根系遭破坏等原因,苗木在运输途中极易死亡,参照企业会计准则 第 1 号《存货应用指南》,采购过程中发生的苗木毁损、短缺等也应计入 苗木成本。企业一笔款项一次性购入多项苗木时,购买过程中发生的相 关税费、运输费、保险费等可直接归属于购买该生物资产的其他支出, 应当按照各项苗木的价款比例进行分配,分别确定各项苗木的成本。 2. 《生物资产》中对自行培育列举了 4 种方式:自行栽培的大田作物 和蔬菜、自行营造的林木、自行繁殖的育肥畜、水产养殖的动物和植 物。而苗木自行培育方式主要为嫁接繁殖、插扦繁殖,准则中对此并无 明确规定。嫁接繁殖,是指利用原有苗木的主干和根系,采用嫁接的方 法,改良或更新苗木品种;扦插繁殖,是指取植株营养器官的一部分, 插入疏松润湿的土壤或细沙中,利用其再生能力,使之生根抽枝,成为 新植株。 嫁接繁殖,根据生产原理和过程,参照《生物资产》中“自行营造的 林木类消耗性生物资产的成本,包括郁闭前发生的造林费、抚育费、营

林设施费、良种试验费、调查设计费和应分摊的间接费用等必要支出”

的规定执行,成本按照自行繁殖或营造(即培育)过程中发生的必要支 出确定,既包括直接材料、直接人工、其他直接费,也包括应分摊的间 接费用。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

扦插繁殖因其特性和生产过程,按《生物资产》中照天然起源的生物 资产名义金额为 1 元人民币计量。但其来源和投入又与完全天然起源有 所区别,应借记“消耗性生物资产” ,贷记“生产成本”科目。 3. 无偿获得的天然起源的生物资产的公允价值无法可靠地取得时,按 名义金额确定生物资产的成本,同时计入当期损益,名义金额为 1 元人 民币,即借记“消耗性生物资产” ,贷记“营业外收入”科目。 4. 需特别指出的是,除合同或协议约定价值不公允的外,投资者投人 生物资产的成本,应当按照投资合同或协议约定的价值确定。 会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是 税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知 识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不 仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力 的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯 来制定自己的学习方案,只有你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。