齐峰新材2020年上半年财务风险分析详细报告

齐峰新材2020年三季度经营成果报告

齐峰新材2020年三季度经营成果报告

一、实现利润分析

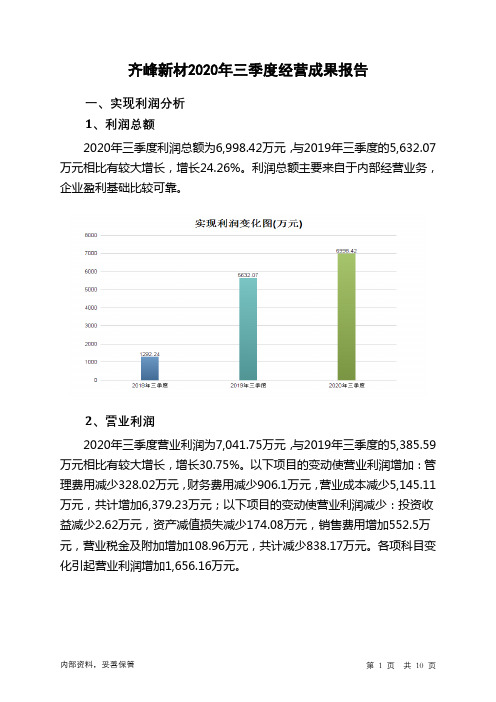

1、利润总额

2020年三季度利润总额为6,998.42万元,与2019年三季度的5,632.07万元相比有较大增长,增长24.26%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为7,041.75万元,与2019年三季度的5,385.59万元相比有较大增长,增长30.75%。

以下项目的变动使营业利润增加:管理费用减少328.02万元,财务费用减少906.1万元,营业成本减少5,145.11万元,共计增加6,379.23万元;以下项目的变动使营业利润减少:投资收益减少2.62万元,资产减值损失减少174.08万元,销售费用增加552.5万元,营业税金及附加增加108.96万元,共计减少838.17万元。

各项科目变化引起营业利润增加1,656.16万元。

3、投资收益

2020年三季度投资收益为636.48万元,与2019年三季度的639.1万元相比变化不大,变化幅度为0.41%。

4、营业外利润

2020年三季度营业外利润为负43.33万元,与2019年三季度的246.47万元相比,2020年三季度出现亏损,亏损43.33万元。

5、经营业务的盈利能力。

齐峰新材2020年上半年决策水平分析报告

齐峰新材2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为5,725.58万元,与2019年上半年的5,437.84万元相比有所增长,增长5.29%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为5,929.2万元,与2019年上半年的5,260.53万元相比有较大增长,增长12.71%。

二、成本费用分析齐峰新材2020年上半年成本费用总额为116,094.57万元,其中:营业成本为106,780.39万元,占成本总额的91.98%;销售费用为3,104.18万元,占成本总额的2.67%;管理费用为4,960.62万元,占成本总额的4.27%;财务费用为430.65万元,占成本总额的0.37%;营业税金及附加为818.72万元,占成本总额的0.71%。

2020年上半年销售费用为3,104.18万元,与2019年上半年的4,201.84万元相比有较大幅度下降,下降26.12%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年上半年管理费用为4,960.62万元,与2019年上半年的4,118万元相比有较大增长,增长20.46%。

2020年上半年管理费用占营业收入的比例为3.98%,与2019年上半年的2.48%相比有所提高,提高1.5个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

三、资产结构分析齐峰新材2020年上半年资产总额为474,859.15万元,其中流动资产为336,072.14万元,主要以其他流动资产、应收账款、存货为主,分别占流动资产的29.57%、24.92%和13.25%。

非流动资产为138,787.02万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的89.64%、7.97%和1.22%。

齐峰新材存在的资本结构问题及对策

齐峰新材存在的资本结构问题及对策作者:翟萌萌来源:《经营管理者·上旬刊》2016年第05期摘要:自改革开放以来,我国民营企业飞速发展,现已成为我国市场经济中最突出的增长点。

据统计,我国民营企业的年产值的增长速度一直高于同期的国民经济的增长速度。

虽然民营企业在我国的国民经济中发挥着重要的作用,但是,民营企业的资本结构中仍然存在着许多的问题,严重影响到企业规模的扩大和自身竞争力的提高。

本文以齐峰新材为例,分析了民营企业的资本结构现状,深入剖析了资本结构问题,提出相应的优化齐峰新材资本结构的对策,以对民营企业的健康成长提供参考依据和建议。

关键词:资本结构问题对策一、齐峰新材的资本结构现状1.资产负债率低于平均水平。

研究表明,企业的资产负债率合理与否对一个企业的资本结构甚至企业的稳定发展有着至关重要的影响。

从齐峰新材2012至2014年的资产负债率状况可以看出,企业的资产负债率分别为26.98%、34.70%、36.29%。

目前,我国民营企业的资产负债率平均水平大约在40%-60%之间,而齐峰新材的资产负债率与平均水平相比低了大约10-20个百分点,低于我国企业的平均水平。

2.债务期限结构不合理。

一般而言,一个企业的流动负债占负债总额的比例在50%左右较为合理。

而齐峰新材2012至2014年的流动负债比例分别为 99.62%、99.85%、54.73%,通过上述数据可以看出企业的债务期限结构不合理,负债比例不协调且变动幅度较大。

通过对流动负债内部构成分析发现,短期借款在企业的流动负债中所占的比例达到了60%,这在一定程度上增加了企业还本付息的压力。

3.股权结构不合理。

一股独大是我国民营企业普遍存在的一种资本结构问题,齐峰新材也不例外。

通过对齐峰新材的股权结构比例进行分析发现,齐峰新材的股权结构存在着一定的不合理性。

股东控股比例差距较大,在奇峰新材的前十大股东中,作为第一大股东的李学峰拥有企业30%左右的股权,而作为第二大股东的中国人寿保险股份有限公司只拥有不到3%的股权,其他股东所拥有的股权更是微乎其微。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

齐峰新材2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为252,147.69万元,2020年上半年已经取得的短期带息负债为98,321.96万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供196,950.31万元的营运资本。

3.总资金需求

该企业的总资金需求为55,197.38万元。

4.短期负债规模

从当前的财务状况来看,该企业短期贷款规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期贷款,则该企业资金缺口为8,579.48万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是911.15万元。

企业实际已经取得的短期带息负债为98,321.96万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为911.15万元,企业有能力在3年之内偿还的贷款总规模为5,656.47万元,在5年之内偿还的贷款总规模为15,147.1万元,当前实际的带息负债合计为98,321.96万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为53,631.44万元。

不过,该资金缺口在企

内部资料,妥善保管第1 页共5 页。