履行关税减让义务后的有效保护分析

关税减让对我国农产品进出口的影响

内容摘要关税减让是对特定的受惠国给予优惠待遇,使用的税率低于普通税率,也就是关税优惠。

中国从加入WTO后,关税减让协议的逐步实行对我国进出口贸易产生了极大影响。

特别是近年来中国东盟贸易区的建立过程,中国的关税减让政策对世界各国都有着极大的影响。

关税减让不仅对我国农产品贸易产生影响,对我国农产品的进出口贸易结构业产生一定的影响。

我国作为一个农业大国,对农产品的研究是个永远停不下来的脚步,本文首先对我国农产品贸易出口的现状进行描述,而引进关税减让政策对我国农产品贸易和农产品贸易结构的影响,再针对不同的农产品类型进行分析关税减让对其不同的影响程度。

关税减让确实促进了我国农产品进出口贸易的发展,但同时也会引起我国农产品进出口结构发生变化,针对这个问题文章最后提出了一些有关关税减让的政策性措施。

关键词:关税减让、关税优惠、农产品进出口、零关税、影响ABSTRACTTariff reduction is to give special countries preferential treatment, the rate to who below the average level, which is also named tariff preferential. Since 2001 year china’s joining the WTO, the tariff reduction agreement take gradual effect in the import and export trade. Tariff cuts in farm not only influence the China agricultural import and export, but also influence the structure of agricultural import and export. As a great agricultural Country, China should never stop to study about the agriculture. This article shows the current state of developments of our Country’s agriculture in the first part, then introduces how the tariff concession affect the agriculture’s imports and exports and how it make the structure of import and export change. It is true that tariff concession improved the development of our agriculture’s export and import; it also causes some changes in the structure of import and export. To solve these questions, in the fourth part, the article give some policies and measures supplement to optimize the Chinese imports structure. Finally the paper offers some policy measures about the tariff reduction.KEYWORDS:tariff reduction 、tariff preferential 、 agricultureimport and export 、 zero-tariff 、influence正文目录第一章引言 (1)第二章中国农产品进出口贸易现状 (3)第一节我国农产品出口的特点 (3)一、农产品出口结构 (3)二、农产品出口的地区分布 (4)第二节我国农产品进出口的现状 (4)一、大米小麦等主要粮食净出口 (4)二、大豆食用植物油进口量巨大 (4)三、农产品进出口额继续较快增长 (4)四、农产品进出口逆差明显增大 (4)五、优势农产品出口继续较快增长 (5)六、农产品国际市场价格迅速攀升 (5)第三章关税减让对农产品进出口贸易的影响 (6)第一节关税减让对我国农业贸易的影响 (6)一、关税减让扩大我国农产品出口 (6)二、关税减让扩大我国农产品贸易逆差 (6)第二节关税减让对我国农业结构的影响 (7)第三节关税减让对不同类农产品的影响 (8)一、不会受多大实际冲击的产品 (8)二、会受到一定影响,但至少近中期内影响不会很大的产品 (8)三、受冲击相当大的产品 (8)第四章中国农产品关税减让的一些政策性建议 (10)第一节充分利用关税优惠待遇,降低农产品进出口成本 (10)一、关税优惠潜能巨大 (10)二、进出口企业应该充分利用关税优惠待遇,降低农产品进出口成本 (10)第二节调整产业结构以适应关税减让政策的影响 (11)一、管理方式要由封闭管理向开放管理转变 (11)二、不断地深化关税制度改革 (11)三、在许可范围内尽快制定合理的关税及非关税壁垒措施 (12)四、建立农产品贸易保护新体系 (12)五、加快建立国家对农业的支持和保护体系 (12)第三节针对不同类农产品的不同特点采取不同的关税减让措施 (13)一、针对进口规模较大且具有竞争优势的农产品 (13)二、针对进口规模较大且具有竞争劣势的农产品 (13)三、针对进口规模较小且具有竞争优势的农产品 (13)四、还有一类农产品的特点是进口规模小且具有竞争劣势的农产品 (14)第五章结论 (15)参考文献 (16)致谢 (17)第一章引言从2001年中国加入WTO 以后到2010年中国东盟自由贸易区的建成, 这两大事件都围绕着一个主题——关税展开讨论。

关税减让对中国汽车产业的影响分析

内容摘要关税是进行宏观调控的重要杠杆,是国家财政收入的重要来源,是保护国内产业的有效手段。

中国的汽车产业一直受到政府高关税政策的保护,关税政策的调整关系到中国汽车产业的兴衰。

而在中国加入世界贸易组织之后,要承担着关税减让的义务,因此汽车关税在入世后的几年里迅速下降。

如此大幅度下调关税,对中国的汽车产业的冲击是可想而知的。

中国汽车产业发展的前景如何已成为人们关注的焦点。

本文从分析关税对汽车产业的福利影响的角度出发,通过对关税的局部均衡模型分析以及数据统计,揭示关税减让对汽车产业带来的影响,以此来确定我国汽车产业未来发展应该采取的策略。

本文主要由以下六部分组成:第一部分主要阐明了本文的选题背景及意义;第二部分阐述中国汽车产业的产业特征,影响要素分析,以及发展状况等;第三部分概述关税与关税减让的定义以及功能等;第四部分详细分析了关税减让对中国汽车产业的影响;第五部分是总结各方面观点,对促进未来中国汽车产业发展提出相应的对策。

最后一部分是对以上内容进行总结。

关键词:关税减让、国际贸易、汽车产业ABSTRACTTariff is an important macro-control lever, it is also an important source of revenue of the country and an effective means of protecting the domestic industry. Chinese auto industry has always been protected by Government's policy of high tariffs. Tariff policy adjustments had a direct bearing on destiny of Chinese auto industry. Entering the WTO, China assumed the obligations of tariff concessions. Therefore, auto tariffs declined rapidly in the past few years. It is obvious that it is a huge impact for Chinese auto industry. The development of Chinese auto industry has become the focus of attention.This thesis analyzes the tariffs which affect the welfare of the auto industry and makes use of the partial equilibrium model of tariff analysis and statistics to reveal the impacts of tariff concessions on the Chinese auto industry and puts forward proposal for the development of the Chinese auto industry. This thesis is composed of six parts. The first part mainly introduces the subject background and the significance of the article. The second part says the characteristics of Chinese auto industry, its impact on factor analysis, as well as the development process of Chinese auto industry and so on. The third part analyzes the definition, the function of the tariffs and tariff concessions,The forth part analyzes the tariff concessions impacts on Chinese auto industry. The fifth part mainly sums up all viewpoints, and puts forward my own proposal for the development of the Chinese auto industry. Finally, the last chapter summarizes the above contents.Keywords:tariff concessions, International Trade, Chinese auto industry正文目录第一章引言 (1)第一节选题背景及意义 (1)第二章中国汽车产业概述 (2)第一节汽车产业的产业特征 (2)一、汽车产业的产品特征 (2)二、汽车产业的资本特征 (2)三、汽车产业的组织结构特征 (3)四、汽车产业的发展特征 (3)第二节中国汽车产业的影响要素分析 (4)一、政府因素 (4)二、其他因素 (5)第三节中国汽车产业现状 (6)第四节中国汽车产业的进出口状况分析 (7)第三章关税概述 (12)第一节关税的基本知识 (12)一、增加国家财政收入 (12)二、关税的保护与调节作用 (12)三、关税的涉外作用 (13)四、关税的消极作用 (13)第二节关税减让的基本知识 (13)第三节中国汽车关税减让的过程 (14)一、加入世界贸易组织之前 (14)二、加入世界贸易组织后 (15)第四章关税减让对中国汽车产业的影响 (16)第一节征收关税对汽车产业的福利影响 (16)第二节关税减让对中国汽车产业的影响 (18)一、关税减让前 (18)二、关税减让后 (19)第五章未来中国汽车产业应采取的对策 (22)一、提高产品质量,降低汽车成本 (22)二、走规模经济道路与产业集中相结合 (23)三、引入竞争机制,提高汽车企业的竞争力 (23)四、加快中国汽车产业技术创新步伐 (23)五、深化企业改革 (24)六、加大政府政策扶持力度 (24)七、积极引进民营资本 (24)八、利用非关税措施进行保护 (24)第六章总结 (26)参考文献 (27)致谢第一章引言第一节选题背景及意义关税是一国政府附加在进口或者出口产品上的一种税。

关税措施对国内外企业竞争力的影响

关税措施对国内外企业竞争力的影响近年来,全球经济格局的演变和国际贸易摩擦的加剧,使关税成为国际贸易中的一个重要问题。

关税措施作为一种常用的贸易保护手段,不仅对进口国的企业有着直接影响,同时也对出口国的企业产生着重要的影响。

本文将从国内企业和国外企业两方面,探讨关税措施对企业竞争力的影响。

一、关税措施对国内企业竞争力的影响1. 市场竞争压力的增加实施关税措施后,进口产品的价格受到提高,国内替代产品相对具备竞争力,市场竞争将会加剧。

国内企业在面对市场竞争压力时,不得不进行技术创新和产品升级,以提高自身竞争力。

这种市场竞争的压力对企业来说,既是一种挑战,也是一种机遇。

2. 升级转型的推动关税措施的实施,将促使国内企业不断提高生产效率和产品质量,通过技术创新转型升级。

为了应对外部压力,企业可能会加大技术研发和创新投入,提高产品的附加值,从而提高在国内市场的竞争力。

这将有助于国内企业摆脱低附加值的产业链段,向价值链的高端迈进,提升整体竞争力。

3. 行业结构的调整关税措施的实施可能会改变行业间的竞争格局,一些对外贸易依赖度较高的行业可能受到较大冲击。

国内企业将面临行业结构的调整,有些行业可能会经历产能过剩和淘汰的过程,而一些新兴行业则可能迎来发展机遇。

企业需要及时调整自身战略,寻找新的增长点,以确保竞争力的提升。

二、关税措施对国外企业竞争力的影响1. 降低产品的市场竞争力关税措施对出口国企业带来了直接的贸易壁垒,提高了他们进入进口国市场的成本。

加之贸易壁垒的存在,进口产品价格上涨,出口国企业的产品在市场上的竞争力不可避免地受到了影响。

这对出口国企业而言,是一种负面的竞争力影响。

2. 转移市场和调整战略重心面对关税壁垒,国外企业为了维持盈利能力,或者为了寻找新的市场,常常选择调整战略重心,寻找替代的市场机会。

他们可能会选择寻找免关税的市场,从而规避关税的冲击。

同时,他们也可能会加大对国内市场的投入,为了与国内企业进行竞争。

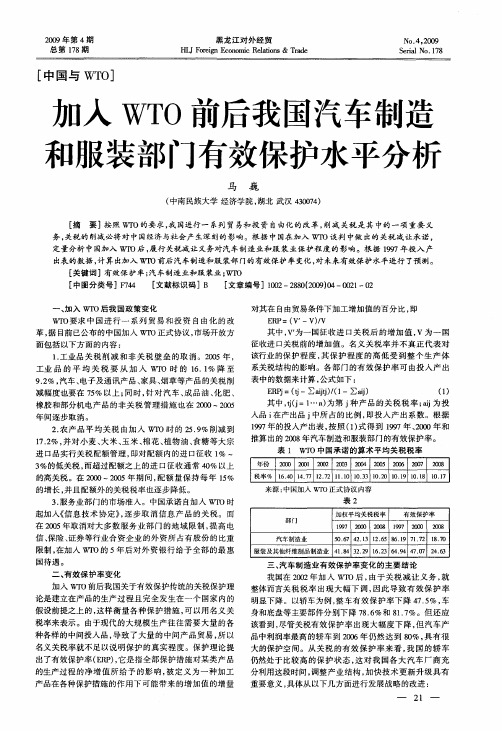

加入WTO前后我国汽车制造和服装部门有效保护水平分析

2农 产 品平 均关税 由加入 W' 时 的 2 .%削 减到 . I D 59

入品 i 在产出品 j 中所 占的 比例 , 即投入 产 出系 数。根据 19 年 的投入产 出表 , 照 ( ) 得到 19 97 按 1式 97年 、0 0年和 20 推算 出的 20 08年汽车制造和服装 部门的有效保护率 。 表 1 WT O中国承诺 的算术平均关税税 率

工业 品 的平 均 关 税 要 从 加 入 WT O时 的 1 . % 降 至 61 92 汽车 、 .%, 电子及通讯产 品、 家具、 烟草等产 品的关税削 减幅度也要在 7 %以上 ; 5 同时 , 针对 汽车 、 品油 、 肥 、 成 化 橡胶和部分机 电产 品的非关 税管理 措施 也在 20 00—20 05

加入 WT O前 后我国关于有效保护传统的关税保护理

论是建立 在产品的生产过程 且完全 发生在一 个 国家内 的

假设前提之上 的 , 这样衡 量各种 保护措 施 , 以用名义 关 可

明显下降。 以轿车为例 , 车有效保 护率 下降 4 .% , 整 7 5 车 身和底盘等主要部件分别下降 7 .%和 8 .%。但 还应 86 17 该看到 , 尽管关税有效保护 率 出现大幅度 下降 , 但汽 车产 品中利 润率最高 的轿车 到 20 06年仍然 达 到 8 %, 有很 0 具

服装及其他纤维制品制造业 4 . 22 6 2 49 70 2 . 18 3 . l . 6 . 4 . 4 9 3 4 7 46 3

三 、 车 制造 业 有 效 保 护 率 变 化 的主 要 结 论 汽

我国在 20 年 加入 WT 02 O后 , 由于关 税减 让 义务 , 就 整体而言关 税税 率 出现 大幅 下调 , 因此 导致 有 效保 护率

入世关税减让承诺完成后我国关税有效保护率及其结构

治经济模型中最能反映贸易扭曲程度的度量指标。 我国1992~2004年的关税保护和产业动态比较优

在有效保护率的研究领域,Barber(1955)运用有效 势及两者的相关性进行了较为深刻的实证分析,

保护率分析了加拿大的关税政策。Leith(1968)采用 表明我国关税保护结构存在的主要问题在于逆阶

固 定 替 代 弹 性 生 产 函 数 (constant elasticity of 梯型的有效保护结构和名义保护与实际保护的较

在传统贸易模型中,关税被看作是保护本国幼 稚工业的重要手段,只反映了对最终产品的保护, 忽略了关税通过中间产品的传导。关税的有效保护 率(effective protection rate,简称EPR),也称实际保 护率,测度了关税使国内增加值增长的百分比。如 果把实际价格定义为单位增加价值的国内价格,那 么实际保护率就是通过关税和其他措施可能实现的 实际价格的增加量。如果惟一的政策工具是关税, 那么,EPR不仅取决于有关商品的名义关税税率, 而且也取决于投入产品的关税税率和投入产出系 数。Corden(1966)从理论上对有效保护率进行了系 统的阐述,将有效保护率定义为对某种产品生产增 加值提供的一种保护率,也就是某一产品相对于自 由贸易下单位增加值提高的比率。实际与名义关税 水平相比,由于关税的实际保护率就综合了对最终

关税对国际贸易的影响及政策分析

关税对国际贸易的影响及政策分析随着全球经济的发展和国际贸易的不断增长,关税作为贸易保护主义的工具,在国际贸易中扮演着重要的角色。

本文将探讨关税对国际贸易的影响,并对相关政策进行分析。

一、关税的定义和作用关税是指对进口或出口货物征收的一种税收形式,属于贸易保护主义政策的一部分。

关税的主要作用有两个方面:1. 增加财政收入:关税作为一种税收形式,可以为政府提供财政收入,用于国内的公共事业发展和财政支出。

2. 保护本国产业:通过征收关税,可以提高进口货物的价格,限制进口,从而保护本国产业免受国外竞争的冲击。

二、关税对国际贸易的影响1. 增加贸易成本:关税的征收导致进口货物价格上升,使得国际贸易成本增加,尤其是针对高关税国家的贸易。

2. 限制进口:关税可以起到限制进口的作用,从而保护本国产业。

然而,这也可能导致本国消费者无法享受到更加多样化和优质的进口产品。

3. 贸易战:过度征收关税有可能引发贸易战。

当一个国家采取保护主义政策,其他国家可能会采取报复性的关税措施,导致全球贸易紧张局势升级。

三、关税政策的分析1. 自由贸易政策:自由贸易政策主张降低关税壁垒,通过开放市场促进国际贸易的发展。

这样的政策可以提高国际分工与合作,带来经济的互补和发展。

2. 保护主义政策:保护主义政策主张通过征收高关税来保护本国产业。

虽然能够一定程度上保护产业,但同时也会增加贸易成本并降低国际贸易的活跃度。

3. 双边贸易协议:双边贸易协议可以谈判关税的降低或取消,从而促进贸易自由化,扩大贸易规模,加强合作关系。

4. 多边贸易协定:多边贸易协定通过多个国家共同协商,达成贸易自由化的协议。

例如,世界贸易组织(WTO)就是一个多边贸易机构,致力于降低关税壁垒,促进全球贸易的发展。

四、关税政策的展望当前,全球贸易保护主义抬头,很多国家开始采取更加保护性的贸易政策,包括提高关税等。

然而,这种短期的保护主义政策并不能解决贸易问题,反而可能引发更大的贸易争端和经济不稳定。

关税政策的效果评估及调整建议

关税政策的效果评估及调整建议一、引言关税政策作为国际贸易的重要法律工具,对于推动经济发展、保护本国产业具有重要意义。

本文旨在对关税政策的效果进行评估,并给出相应的调整建议,以期更好地促进国内经济的繁荣和发展。

二、关税政策的效果评估1. 关税对国内产业的影响关税政策对国内产业具有直接影响。

降低关税水平有助于扩大国内市场,促进国内产业的发展和竞争力的提升。

然而,高关税也可以保护本国产业免受国外竞争的冲击,维护国内产业的稳定。

2. 关税对国际贸易的影响关税政策的改变对国际贸易产生重要影响。

降低关税可以吸引外国企业投资,促进国际贸易的增长。

然而,高关税也可能引发贸易争端和保护主义倾向,导致国际贸易秩序的不稳定。

3. 关税对经济增长的影响关税政策对经济增长具有重要影响。

适度的关税水平可以改善国内产业结构,提高产品质量和技术水平。

然而,高关税可能导致资源流失和成本上升,对经济增长产生负面影响。

4. 关税对消费者的影响关税政策会对消费者产生直接的经济影响。

降低关税可以降低进口商品的价格,提高消费者的购买能力。

然而,高关税可能导致商品价格上涨,给消费者带来经济负担。

三、关税政策的调整建议1. 降低关税水平建议适度降低关税水平,扩大进口市场,吸引更多的外国投资和优质产品。

这有助于提高国内产业的竞争力,促进经济增长和消费者福利的提升。

2. 提高关税壁垒透明度建议建立透明的关税政策制定机制,明确关税调整的依据和流程。

这有助于提高相关利益相关方对关税政策的可预测性和参与度,减少不确定性对经济的负面影响。

3. 优化关税政策对产业结构的引导建议关税政策更加注重对产业结构的引导,适度提高对新兴产业和创新型企业的支持和保护。

这有助于推动经济的转型升级,提高国内产业的核心竞争力。

4. 加强国际合作与协调建议加强国际间的合作与协调,通过开展多边和双边贸易谈判,寻求贸易争端的和解和解决方案。

这有助于维护国际贸易的稳定,促进全球经济的繁荣。

国际贸易中的关税风险与应对措施

提高产品竞争力

02 通过提高产品质量、降低成本、增强品牌影响力等方

式,提高产品的竞争力,降低关税对企业的影响。

多元化市场布局

03

积极开拓多元化市场,降低对单一市场的依赖,减少

关税风险对企业的影响。

加强政策研究和预警机制建设

加强政策研究

政府和企业应加强对国际贸易政策的 研究,及时了解全球贸易形势变化和

申请政府补贴与援助

关注政府相关补贴和援助政策,符合条件的 企业可申请资金支持以缓解关税压力。

加强政策研究与应对

深入研究国际贸易政策走向,及时调整企业 战略和业务模式,以适应政策变化。

加强行业协会交流与合作

1 2

参与行业协会活动

加入相关行业协会,参与研讨会、展览等活动, 与同行交流经验,共同应对关税风险。

关税政策调整情况。

建立预警机制

建立健全的预警机制,及时发现并应 对潜在的关税风险,降低企业经营风

险。

加强国际合作与交流

加强与其他国家和地区的合作与交流 ,共同应对国际贸易中的关税风险和

挑战。

THANKS 感谢观看

合作与联盟

与国内外相关企业建立合作 关系,共同应对关税风险, 如通过联合采购、共享资源 等方式降低成本。

效果评估与总结

市场表现

经过一段时间的应对措施实施,该公司在新的市场取得了 显著的业绩增长,有效缓解了关税压力。

成本控制

通过供应链优化和产品创新,成功降低了生产成本,提高 了产品的利润空间。

合作成果

近年来,全球贸易保护主义抬头,各国纷纷 采取关税措施来保护本国产业,导致国际贸 易中的关税风险增加。

供应链重组与全球产业链 调整

全球产业链的调整和供应链重组使得企业面 临更多的关税风险,需要灵活应对。

经济发展中的贸易保护和关税政策

经济发展中的贸易保护和关税政策贸易保护和关税政策在经济发展中的作用在经济发展的过程中,贸易保护和关税政策扮演着重要角色。

这些政策旨在保护国内产业,并促进国内经济发展。

本文将探讨贸易保护和关税政策在经济发展中的作用,并分析其利弊。

一、贸易保护的定义与类型贸易保护旨在保障国内产业免受国际竞争对手的冲击,包括采取关税壁垒、非关税壁垒和补贴政策等。

关税壁垒是指对进口商品征收的关税;非关税壁垒则包括配额限制、反倾销措施和健康安全标准等;补贴政策则是通过给予国内产业补贴,降低其生产成本。

二、贸易保护的作用1. 保护国内产业:贸易保护措施帮助国内产业免受国际竞争的冲击,有利于维护国内产业的发展,促使其在市场上更有竞争力。

2. 促进经济增长:贸易保护有助于吸引外资流入,推动技术创新和产业升级,从而促进经济增长。

3. 维护国家安全利益:贸易保护也被用来维护国家的安全利益,特别是在关键行业和关键产品方面。

通过限制进口,确保国家在关键领域具备足够的自给自足能力。

4. 保护就业机会:贸易保护能够减少国内就业机会流失,保护本国工人的利益。

通过限制进口,可以减少消费者对外国产业的需求,从而促进本土就业。

三、贸易保护带来的负面影响1. 贸易战风险:采取贸易保护政策可能导致贸易争端升级,引发全球范围内的贸易战,对全球经济稳定和发展构成威胁。

2. 抑制国际竞争力:贸易保护降低了国内企业面对国际竞争的压力,可能导致企业缺乏竞争意识和创新能力,从而限制了国内产业的发展。

3. 提高物价:贸易保护通过提高关税和其他非关税壁垒,使进口商品价格上涨,给消费者带来负担。

4. 产业失真:贸易保护可能导致资源分配的不合理,使得一些本来不具备竞争力的行业得以延续,从而使整个经济体系产生扭曲。

综上所述,贸易保护和关税政策在经济发展中起着重要作用,对保护国内产业、促进经济增长以及维护国家安全利益具有积极意义。

然而,同时也应该认识到贸易保护的负面影响,需要进行合理的政策制定和平衡发展。

关税对国际贸易的影响及应对措施

关税对国际贸易的影响及应对措施随着全球化的深入发展,国际贸易日益频繁,关税作为国际贸易中的重要组成部分,对全球经济产生着深远的影响。

本文将探讨关税对国际贸易的影响,并提出一些应对的措施。

一、关税对国际贸易的影响1.1 关税对商品价格的影响关税作为一种贸易壁垒,往往导致进口商品的价格上升。

当一个国家对特定产品征收高额关税时,进口商为了保证获利,不得不提高产品售价,这直接导致消费者的购买力受到限制,从而影响到相关行业的发展。

1.2 关税对国际贸易量的影响关税的存在会阻碍国际贸易的自由流动。

特别是当某些国家实施高额关税时,其他国家可能会采取报复性措施,加大对该国商品的关税,最终导致双方贸易量的减少。

这种贸易壁垒不仅限制了国际贸易的规模,也影响了各国间贸易合作的深度。

1.3 关税对国内产业结构的调整影响关税的存在也会对国内产业结构产生重大影响。

某些关税政策可能会保护国内产业,使其能够在竞争中获得更多的竞争力,但同时也可能使得该产业对外部市场的需求减少,缺乏竞争动力,从而影响到整个国内产业结构的调整和优化。

二、应对措施2.1 提倡自由贸易面对关税的负面影响,国际社会应更加积极地提倡自由贸易,通过减少关税壁垒,推动国际贸易的自由化和便利化。

各国之间应建立起更加开放的贸易体系,降低关税税率,减少非关税壁垒,促进全球商品的自由流动。

2.2 寻求多边贸易协议多边贸易协议的签署对于减少关税壁垒具有重要意义。

各国可以通过多边机构,如世界贸易组织(WTO),共同商讨并达成贸易协议,进一步降低关税税率,推动全球贸易的均衡和稳定发展。

2.3 采取适当的反制措施对于一些实施高额关税的国家,其他国家可以采取相应的反制措施,以保护自身的利益。

这包括适度提高对该国商品的关税,或通过其他方式增加市场准入壁垒,达到相应的反制效果,从而促使该国放宽或取消关税壁垒。

2.4 加强国际合作国际社会应增强合作,共同应对关税带来的挑战。

各国可以加强信息交流和政策协调,共同研究制定更加公平、开放的贸易政策,以确保国际贸易的稳定和可持续发展。

中国履行关税减让义务后的产业有效保护分析

可 教 人搭 配 洗 熨 的 芯 片 服 装

英 国 马莎 百 货 公司 计划 大 力投 资 微型 芯 片 , 芯 片 加入 服装 内部 , 将 为顾 客 提 供更 多有 关 产 品的 信息 。 马 莎 百货 公司 行政 总裁 霍 姆斯 介 绍说 ,该 公 司将 在 不久 后研 发 出可 以教 人 如 何穿着 搭 配 和洗 熨 的智 能服 装 。这 种 服装 内部加 入 芯 片 ,顾 客穿 着 这 种服 装在 更 衣室 内用扫 描器 一扫 ,就 可 以知 道这 件 服 装 应 该搭 配 什 么 衣物 , 与 哪些 服 饰 不搭 配 。 衣 物 买 回家 后 ,晶 片还 能提 醒 穿 者应 该 用什 么洗 衣 程 序 洗 涤 , 或 将

类 蛋类 加 工 业 ( 3 2 ) 。 ( :本 页括 号 内数 字 的单 位均 为% 2.2 注 ) 保 护 程度 低 ( 效保 护率 小 于零 ) 促进 进 口 的产业 部 门有 1 个 , 次 为 : 有 , 6 依 电子计 算 机 制造 业 ( 9 3 、 一 . )

其 他 电子 及通 信 设备 制造 业 ( 5 9 ) 、黑色 金 属 矿 采选 业 ( 54 ) 、文 化用 品制 造 业 ( 4 6 )、炼 -.7 - .2 - .7

航 空航 天 器 制造 业 ( 0 5 )、采 盐业 ( 0 4 )、造 纸及 纸 制 品业 ( 0 3 ) 、炼 铁业 ( 0 4 一 .6 一.1 - .9 一 . )。

பைடு நூலகம்

对 比19 年 和 20 年 的有 效 保护 率 ,有 效 保 护程 度下 降 幅度 大 的 1个 产业 部 门依次 :酒精 及 饮 料酒 97 08 0 制造 业 、汽 车制 造 业 、陶 瓷制 品业 、其他 纺 织业 、烟 草加 工业 、工 艺美 术 品制 造 业 、水产 加 工业 、家 具 、 木 制 品及 竹 藤棕 草 制 品制 造 业 、其 他饮 料 制造 业 、丝 绢纺 织 业 等 。 有 效 保护 率 上 升 的产业 部 门主 要 有 :船 舶 制 造业 、橡 胶制 品业 、其 他 交 通运 输 设备 制 造业 、化学 农 药制 造 业 、文 化用 品制造 业 、黑色 金 属矿 采 选业 、水 泥 制造 业 、铁 路运 输 设 备制 造业 、化 学肥 料制 造业 、 非金 属 矿及 其 他 矿 采选 业 、有色 金 属矿 采 选业 、煤 炭 采选 业 、采 盐 业 等 。 因此 ,总体 结 论 是 :

关税政策对国内市场的影响及对策研究

关税政策对国内市场的影响及对策研究近年来,全球范围内的贸易摩擦逐渐升级,国与国间的关税政策也成为热议的话题。

关税政策作为一种贸易限制手段,既可以保护本国产业发展,同时也会对国内市场产生深远的影响。

本文将分析关税政策对国内市场的影响,并提出相应的对策。

一、关税政策对国内市场的影响1. 市场价格上涨:降低进口产品的竞争性,导致国内同类产品的市场价格上涨。

对于消费者而言,需要支付更高的价格购买相同的产品,增加了消费成本。

2. 产业结构调整:关税政策的制定往往会引导本国产业结构的调整。

高关税限制了进口产品的市场份额,鼓励本国企业发展相应的产业。

这可能导致一些行业过度保护,产生生产效率低下和供给不足的问题。

3. 进口商品减少:高关税政策使得进口商品成本提升,从而减少了进口商品的数量。

这对于那些依赖进口商品的行业而言,可能会面临原材料供应不足的困境。

二、对策研究1. 多元化贸易市场:面对单一市场的关税限制,企业可以通过扩大贸易多元化,寻找其他贸易伙伴和市场,减少对单一市场的依赖。

同时,加强与其他国家的贸易谈判,争取签署自由贸易协定,减少关税的限制。

2. 提升产品竞争力:通过提高产品质量、降低生产成本和提高技术创新能力,使本国产品更具市场竞争力。

这不仅可以弥补进口产品减少所带来的供给缺口,还能够抢占国内市场份额,稳定市场地位。

3. 加强贸易保护措施:采取针对性的贸易保护措施以应对关税政策的影响。

例如,国家可以实行反补贴政策,对依赖巨额补贴的进口产品征收高额关税,以保护本国产业利益。

4. 加大政府支持力度:政府可以通过加大对受关税政策影响的行业的资金和政策支持,提升产业竞争力。

同时,鼓励企业加强自主创新和研发,提高技术含量,以增加产品附加值,从而减少关税对其影响。

结论:关税政策作为一种贸易限制措施,不可避免地对国内市场产生影响。

在处理关税政策带来的挑战时,我们应该综合运用各种手段,包括多元化贸易伙伴、提升产品竞争力、加强贸易保护措施和加大政府支持力度等,以最大限度地减少关税政策对国内市场的负面影响。

中国关税有效保护的实证分析——以汽车产业为例

1

上海海关学院本科毕业论文指导手册

贸易的发展都具有重要的意义。由此引发本文的思考,关税保护是否合理的问题。 本文旨在验证近十年以来关税对国内汽车产业起到了有效保护,以一个更广泛的角度,更完整的 评价体系对关税保护进行评价,同时也分析在关税保护下的汽车产业规模不经济,市场竞争度不 足许多企业处于非帕累托效应的状态,目的在于提供更为合理的关税结构,旨在改变这一现状的 同时,为其他产业提供借鉴参考。

上海海关学院本科毕业论论文题目

中国关税有效保护的实证分析——以汽车产业为例

系别

经管系

专业

税收学

指导教师

学生姓名

班级

学号

一、选题的背景与意义:

一、选题的背景与意义: 中国的汽车产业一直受到政府高关税政策的保护,关税政策的调整关系到中国汽车产业的兴 衰。为了保护国内汽车产业,中国对进口汽车长期实行高关税和进口许可证管理。在加入 WTO 的谈判中,经过数轮艰苦谈判,为国内汽车产业争取了 5 年过渡期。按照最后达成的入世承诺, 中国从 2002 年起每年增加 15%的汽车产品进口配额,直至 2005 年全部取消对汽车进口的配额许 可证管理。同时,逐年降低汽车关税,到 2006 年 7 月 1 日将整车关税由加入 WTO 前的 80%降 至 25%,零部件由 30%降至 10%。2006 年 7 月 1 日起,中国把小轿车、越野车、小客车整车的 进口税率由 28%降至 25%,车身、底盘、中低排量汽油发动机等汽车零部件的进口税率降至 10%。 这是中国自 2001 年底加入 WTO 后第六次降低汽车进口关税,至此,中国汽车及零部件降税承诺 全部履行完毕。自 2005 年 1 月 1 日起,中国还取消了实行 20 多年的汽车进口配额管理,全面履 行了加入 WTO 的相关承诺。从 2006 年至今,已经过去 11 年了,汽车关税税率一直没有变化。 目前,中国的进口整车关税是 25%,汽车零部件关税是 10%。中国汽车产业经过几十年的发展, 已经成长为中国经济的重要支柱产业。其产业链长、关联度高、就业面广、消费拉动大,影响力 已经渗透到社会发展与居民生活的方方面面。随着中国汽车生产规模的扩大,进口汽车所占比例 逐渐降低。据统计,我国进口整车占国内市场份额 2001 年为 2.95%,2007 年我国进口汽车整车 31.42 万辆,占国内汽车市场份额不足 4%,时至 2011 年我国进口整车占国内市场份额仅占 5.31%。 (数据来源:中国汽车产业年鉴)。 自 2009 年以来,中国已连续几年蝉联世界第一汽车产销大国,然而繁荣背后,中国的汽车 制造产业酝酿着产能过剩的危机。2015 年 3 月,全球知名会计师事务所普华永道发布的一份汽车 行业分析报告预测,2011-2018 年期间,2012 年中国汽车产能过剩的比重会达到最高点,占 28.5%。 此后逐年下降,2018 年中国汽车产能过剩的比重为 15%,中国汽车行业的产能过剩,成为威胁 行业健康发展的严重问题。事实也证明了中国的汽车产业在过去的高关税保护下,并没有得到长 足的发展,竞争力也没有明显提高,反而使得国内汽车价格居高不下,与国际汽车价格严重脱节, 使消费者蒙受了巨大的损失。中国政府和汽车企业应如何正确认识关税政策的调整与汽车产业的 关系,以及如何采取有效的措施应对关税减让的冲击,这对中国的汽车产业甚至是对中国经济与

关税调整案例分析报告

关税调整案例分析报告引言关税调整是国家贸易政策中的重要内容,它对于保护国内产业、优化贸易结构和促进经济发展起着重要作用。

为了加深对关税调整的理解,本报告将对一些关税调整的案例进行分析,并探讨其背后的原因和影响。

案例一:美中贸易战中的关税调整美中贸易战中,美国对中国商品加征关税的案例是一个典型的关税调整案例。

美国政府认为中国在知识产权保护、市场开放等方面存在不公平的贸易行为,通过加征关税来施加经济压力,迫使中国改变相关政策。

这一关税调整导致了中美之间的贸易争端升级,双方相继对对方商品加征关税。

对中国而言,关税调整对出口经济造成了一定的冲击,尤其是对一些重要的出口产品,如电子产品、机械设备等。

同时,关税调整也促使中国加快改革开放步伐,加强知识产权保护和减少市场壁垒。

对美国来说,关税调整一方面带来了短期内的保护国内产业和就业的效果,另一方面也导致了一些进口商品价格上涨,对美国消费者造成了一定的负担。

同时,关税调整也引发了与其他国家的贸易争端,对美国企业的全球竞争力带来一定影响。

案例二:英国脱欧对关税调整的影响英国脱欧后,英国需要重新制定自己的贸易政策,其中涉及到关税调整。

英国政府决定逐步放宽关税和非关税壁垒,以吸引更多的国际投资和促进贸易自由化。

关税调整对英国经济有着重要的影响。

一方面,关税调整将降低一部分进口产品的价格,促进消费和提高人民生活水平。

另一方面,关税调整也可能导致部分国内产业受到冲击,需要进行结构调整和转型升级。

此外,英国还需要与其他国家和地区重新谈判贸易协定,包括与欧盟达成新的贸易安排。

这将进一步影响英国的关税调整策略和贸易结构。

结论关税调整作为一种重要的贸易政策工具,对国家经济发展和贸易关系具有深远影响。

通过分析以上两个案例可以看出,关税调整既可以起到保护国内产业和就业的作用,也可以引发贸易争端和给消费者带来负担。

在实施关税调整时,政府需要综合考虑国内经济发展、贸易关系稳定和消费者利益等因素,制定合理的关税政策。

保障措施与反倾销及反补贴的区别与联系

保障措施与反倾销及反补贴的区别与联系Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】保障措施与反倾销、反补贴的区别与联系在WTO的一系列多边贸易规则中多是维护与发展自由贸易的规则,如关税减让、禁止数量限制、非关税壁垒规则等,在保护国内产业方面只有3个有关的国际规则,这就是反倾销、反补贴和保障措施。

也就是说,一个国家在加入WTO多边贸易体制以后,如果因为这个国家履行了入世时开放市场和减让关税的承诺,造成某一种产品大量进口会冲击国内的相关产业的话,这个国家可发利用WTO的反倾销、反补贴和保障措施的有关国际规则紧急限制外国的这种产品进口,以有效保护国内受冲击的弱势产业。

从保护国内产业角度来看,3个规则实施的目的都是一样的,但是在保护性质、保护范围、法律规则、条件差异、保护期限等方面存在着很大的不同。

我们可以归纳如下表所示。

项目反倾销制度反补贴制度保障措施制度一、实施目的反倾销制度:紧急限制进口以保护国内有关产业反补贴制度:紧急限制进口以保护国内有关产业保障措施制度:紧急限制进口以保护国内有关产业二、保护性质反倾销制度:针对不公平贸易,维护公平竞争反补贴制度:针对不公平贸易,维护公平竞争保障措施制度:针对公平贸易,客观上限制了公平竞争三、依据的国际规则反倾销制度:1994GATT第6条WTO《反倾销协议》反补贴制度:1994GATT第6条WTO《补贴和反补贴协议》保障措施制度:1994GATT第19条WTO《保障措施协议》四、主体和行为方式反倾销制度:主体是出口商,方式是以低于正常价值的价格出口;反补贴制度:主体是出口国政府,方式是给予企业特殊的经济或者财政上的补助。

保障措施制度:主体是国内产业,方式是对数量限制或维持关税配额五、实施的前提条件反倾销制度:倾销存在、损害存在、两者存在因果关系反补贴制度:补贴存在、损害存在、两者存在因果关系保障措施制度:进口激增、产业损害、两者存在因果关系六、损害判断反倾销制度:实质性损害和实质性威胁,或对国内新建工业有实质性妨碍反补贴制度:严重性损害和实质威胁,或对国内新建工业有实质性妨碍保障措施制度:对国内工业产生严重损害和严重威胁七。

中国关税有效保护水平合理性分析——基于关税有效保护率及Lafay指数

ERP = j

一

[1 一 口(+1] (一军 口 (+ ) ; 1 t 一 1 0) ) 一 1 军 一口

一

年冉 。

,

,、 1

\ /

一

1一z o

其中, R , E P 为部门的有效保护率 , 与

分别为关税征收前后 的附加值 ,£是部 门- 『 的关 税率 ,t是 中间投入 品 i 的关税率 ,由于缺乏国

一 一

断发 生变化 。各类 商 品税 率下 降 导致行 业名义 关税 率不 断降低 ,但 尚无法 确定 其是否 能够发 挥有效保护 的作用 。因此 ,通过测算 2 个 投入 4

一1

L

() 3

产 出部门人世后其 中五年 的有效保 护率与 Lf ay a

指数对我国关税有效 保护水 平与 结构进 行实证 分析 ,为进一步优化我 国关税结构与产业结构 、

提高有效保护率 、促 进产业 结构 调 整提供新 的

1+t j

午 1+ t

决策依据 。

一

、

有效保 护 率 与 L f a y专 业化 分 工 指数 a

浅谈我国关税的有效保护(一)

浅谈我国关税的有效保护(一)加入世贸组织是中国进一步参与经济全球化的战略选择。

世贸组织的多边规则对各国实现内外均衡有一定的约束,如关税是世贸组织合法的调控和保护手段,而非关税措施受到世贸组织的严格限制。

为了更好地参与世贸组织多边贸易体制和在经济全球化过程中趋利避害,我国进行关税制度改革和关税减让的调整势在必行。

但是,一方面我国要降低关税水平,以积极姿态参与全球及地区贸易自由化,另一方面,作为经济发展相对落后的国家,我国又不得不在今后一定时期和一定范围内,以关税为手段,采取适当的贸易保护措施,扶持、培育我国的战略产业。

要处理好我国关税制度改革面临的两难选择,关键在于能否在遵守世贸组织规则的前提下,使关税政策达到有效保护的目的。

一、关税有效保护理论衡量关税对一国经济的保护程度主要有两个指标:名义关税率与实际关税率。

名义关税率指的是对某一产品征收的税率,它必将提高同类产品的国内销售价格,这一方面保护了同类产品的国内生产者,为其带来超额收益;另一方面,却加重了以该进口产品为中间投入品的其他产品生产者的负担。

实际关税率是一国对进口商品实际征收的关税率,用当年该国实际征收的关税额除以当年的实际进口额得出。

现代有效保护理论认为,一种产品的实际保护程度由该产品的名义关税水平和其生产所需中间投入品的关税水平共同决定,因而名义保护率和实际保护率之间存在巨大的差异,我们必须区分二者。

而有效关税保护率充分考虑了对投入品所征关税导致的保护水平的变化,准确地衡量了一国整套关税结构对本国某产业的实际保护程度,其被定义为征收关税后单位产品附加价值的增加率。

其中,ERP,j]为进口国产品j的有效保护率,t,j]为最终产品j的名义保护率,t,i]为产品j的各种进口投入品的关税税率,a,ij]为各项投入品占产品j的产出值的比重。

从上式可见,有效保护率是三个变量的函数。

从有效保护率概念中很容易导出这样几个值得重视的结论:首先,一国可以建立“瀑布”式或不断升级的关税梯度结构,即对越低加工阶段的产品课征越低的名义关税率。

国际贸易中的关税措施对经济发展的影响

国际贸易中的关税措施对经济发展的影响近年来,全球关税措施的频繁出台引起了广泛的关注。

关税作为国际贸易的一项重要工具,既可用于保护本国产业,又可能对全球经济产生重大影响。

本文将探讨国际贸易中的关税措施对经济发展的影响,分析关税政策的利弊,并针对当前形势提出应对之道。

首先,关税措施有助于保护本国产业。

通过对进口商品征收关税,本国产业可以获得一定的保护,使其在竞争激烈的国际市场中获得一席之地。

关税可以有效地限制外国产品的进入,促使本国企业提高技术创新和生产效率,从而提高整体竞争力。

然而,关税措施也会对经济发展产生一系列的负面影响。

首先,关税加剧了贸易摩擦,加大了国际贸易的阻力。

进口商品的关税限制了国际贸易的自由流动,增加了经济往来的成本,降低了全球贸易的活跃程度。

其次,关税措施引发了贸易保护主义的蔓延。

当一个国家采取关税措施保护本国产业时,其他国家很可能对此作出回应,形成一种恶性循环。

最终,全球经济发展受到抑制,各国间的经济合作也因此受到限制。

面对这一问题,我们应采取积极的应对措施。

首先,各国应加强贸易沟通与合作,避免使用贸易战等极端的关税措施。

合作有助于协调利益,缓解贸易摩擦,避免关税措施对全球经济的负面影响。

其次,各国可以通过贸易谈判和多边贸易机构来解决贸易争端。

多边贸易机构可成为纠纷解决的平台,避免贸易摩擦升级,防止贸易战的爆发。

此外,在全球一体化的背景下,加强经济改革和提高创新能力是应对关税措施的关键。

提高创新能力可以使本国产业更具竞争力,减少对进口商品的依赖,从而减少关税对本国经济的打击。

同时,经济改革可以消除国内短板,提高本国产业的竞争力,降低外国产品对本国市场的冲击。

最后,全球各国应加强合作,推动自由贸易的进程。

建立更加开放和互利的贸易环境有助于促进全球经济的繁荣。

各国应共同努力,推动贸易自由化,强化多边贸易体制,打破贸易壁垒,实现经济的互利共赢。

总之,国际贸易中的关税措施对经济发展有着深远的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

履行关税减让义务后的有效保护分析经过15年的艰苦谈判,已与世界贸易组织(WTO)各成员国就加入WTO 达成协议,正式成为WTO的一员。

按照WTO的要求,我国将进行一系列贸易和自由化的,削减关税是其中的一项重要义务,关税的削减也必将对与产生深刻的。

因此,评价在加入WTO谈判中做出的关税减让,定量估计加入WTO后,履行关税减让义务对各保护程度的影响,使相关各方深刻理解加入WTO 所带来的机会与挑战,具有非常重要的现实意义.本文在下面两个方面拓展了现有的:一是利用1997年6000多种商品的进口量了我国加入WTO前的1997年和2000年以及加入WTO后第8年(即文中的2008年)的加权平均关税税率,并对加入WTO前后的名义算术平均和加权平均关税结构进行全面的;二是根据1997年投入产出表的数据,计算了加入WTO前后83个部门的有效保护水平,并对有效保护水平的变化进行了分析。

一、我国加入WTO后的名义关税结构加入WTO要求进行一系列贸易和自由化的,根据已公布的加入WTO正式协议,在市场方面,主要包括以下方面的(注:有关加入世贸协议的详细内容,可参见。

本小节的平均税率均为算术平均税率,加权平均的关税税率详见表2。

):1。

品关税削减和非关税壁垒的取消.在2005年,品的平均关税将从加入W TO时的16.1%降至9。

2%,其中汽车、及通讯产品、家具、烟草等产品的关税削减幅度在75%以上;同时,目前针对汽车、成品油、化肥、橡胶和部分机电产品的非关税管理措施也将在2000~2005年间逐步取消.ﻭ2.农产品平均关税由加入WTO时的25.9%削减到17。

2%,并对小麦、大米、玉米、棉花、植物油、食糖等大宗进口品实行关税配额管理,即对配额内的进口征收1%~3%的低关税,而超过配额之上的进口征收通常40%以上的高关税。

在2000~2005年期间,配额量将保持每年15%的增长,并且配额外的关税税率也将逐步降低.3。

服务业部门的市场准入.自加入WTO时起将加入《信息技术协定》,并将逐步取消信息产品的关税。

而在2005年将取消对大多数服务业部门的地域限制,提高、保险、证券等行业合资的外资所占有股份的比重限制,对外资银行,则在加入WTO的5年后给予全部的国民待遇。

削减关税是贸易自由化的重要方面,也是入世谈判中的关键议题。

为了满足WTO的要求和自身的需要,在近10年内已经大幅度地降低了产品进口的关税总水平。

在1996年的关税中,算术平均关税率从1990年的43%降到了23%,而在加入WTO的协议中,有将近4000种重要税目的基础税率采用了最惠国税率,这些税目的平均税率在加入时为17。

3%,而且根据协议,到2008年过渡期结束时,关税总水平将降到10.17%,而且主要的关税减让要在2005年前完成。

伴随总体关税水平的下调,关税结构的调整使过渡期结束时进口产品的税率落差大为减少,税率分布向低税率区间更为集中。

1997年、2001年、2008年关税结构比较1所示。

ﻭ附图ﻭ图1 关税税率分布图过渡期内各年份的算术平均关税税率ﻭ附图ﻭ资料加入WTO正式协议内容。

可以清楚地看出,关税税率的分布将趋于集中.1997年关税税率的标准差为16。

6%,最高税率为120%,而2001年税率标准差为11.2%,最高税率为85%,到了2008年,税率标准差进一步地降为9。

9%,而最高税率也相应降为72%。

2008年过渡期结束时,我国关税的税率档次可划分为4个,分别为0~10%(占64.51%),10%~20%(占26。

62%),20%~30%(占7。

27%)和30%以上(占1.59%)。

这种扁平化的关税结构能够减少管理成本,而复杂的关税结构会带来对寻租活动的刺激,诸如设法改变进口商品的分类等等,导致的损失.二、加入WTO前后我国各的有效保护率ﻭ传统的关税保护是建立在产品的生产过程完全发生在一个国家内的假设前提之上的,这样衡量各种保护措施究竟提供了多高的保护,就可以用名义关税率来表示。

但由于的大规模生产往往需要大量的各种各样的中间投入品,导致了大量的中间产品贸易,所以名义关税率就不足以说明保护的真实程度。

现代的保护理论提出了有效保护率(ERP),它是指全部保护措施对某类产品的生产过程的净增值所给予的影响,被定义为一种加工产品在各种保护措施的作用下可能带来的增加值的增量对其在自由贸易条件下加工增加值的百分比,即ERP=(V’-V)/V。

其中,V’为一国征收进口关税后的增加值;V为一国征收进口关税前的增加值.名义关税率并不真正代表对该行业的保护程度,其保护程度的高低受到整个生产体系关税结构的影响。

各部门的有效保护率可由投入产出表中的数据来计算,我们假定:(1)小国经济假设,即国外市场供给具有完全弹性;(2)不考虑替代效应,即投入产出系数不因对产出品或投入品征收关税而改变;(3)假设关税是唯一的限制进口措施。

在这样的假设条件下,由部门名义关税率和投入产出结构,就可算出各部门的有效保护率。

公式如下:表2 1997年、2000年和2008年名义关税率和有效保护率比较(%)ﻭ附图ﻭ附图ﻭ其中,t(j=1…n)为第j种产品的关税税率;a为投入品i在产出品j中所占的比例,即投入产出系数。

根据1997年的投入产出表,按照1997年全部商品一般贸易结构计算出各部门加权关税税率,并按照(1)式得到1997年和2000年以及2008年过渡期结束时的83个部门的有效保护率(见表2).三、各有效保护率的主要结论由表2可以看出,到2008年,有效保护率在20%以上,保护程度最高的部门有15个,依次为:制糖业、除、航空、汽车、以外的其他运输设备制造业、日用电子器具制造业、除酒精以外的其他饮料制造业、水产加、酒精及饮料酒制造业、服装及其他纤维制品制造业、其他产品制造业、日用电器制造业、屠宰及肉类蛋类加、玻璃及玻璃制品业、汽车制造业、陶瓷制品业、工艺美术品制造业、针织品业.保护程度低(有效保护率小于零),促进进口的部门有16个,依次为:电子计算机制造业、其他电子及通信设备制造业、黑色金属矿采选业、文化用品制造业、炼钢业、天然气开采业、有色金属矿采选业、木材及竹材采运业、渔业、家具、木制品及竹藤棕草制品制造业、石油开采业、运输设备制造业、航空航天器制造业、采盐业、造纸及纸制品业、炼铁业。

对比1997年和2008年的有效保护率,有效保护程度下降幅度大的10个部门依次为:酒精及饮料酒制造业、汽车制造业、陶瓷制品业、其他纺织业、烟草加、工艺美术品制造业、水产加、家具、木制品及竹藤棕草制品制造业、其他饮料制造业、丝绢纺织业等。

有效保护率上升的部门主要有:船舶制造业、橡胶制品业、其他运输设备制造业、化学农药制造业、文化用品制造业、黑色金属矿采选业、水泥制造业、运输设备制造业、化学肥料制造业、非金属矿及其他矿采选业、有色金属矿采选业、煤炭采选业、采盐业等。

因此,总体上有以下主要结论.(一)有效保护率低的部门在加入WTO后增多,而原来一些未得到有效保护的部门得到了保护。

ﻭ由表2可以看出,在1997年共有37个产品部门的有效保护率低于加权平均关税水平,占总数的44。

6%,其中有15个产品部门为负值,占总数的18.1%;而在2008年,共有32个部门的有效保护率低于平均关税水平,占总数的38。

6%,其中有16个部门为负值,占总数的19。

3%。

1997年有效保护率为负值的部门绝大部分是原材料、能源、中间产品(化肥和农药、橡胶)和除汽车和摩托车外的一般运输设备.对资源性的部门如采盐、黑色金属采选、石油开采、木材及竹采运、钢铁冶炼等部门和重要的工农业中间投入品如化肥、农药和橡胶等,以及非竞争性部门如电力采取负保护有利于下游的;但对除飞机外的航天航空器制造和船舶制造业这些资本产品而言,它们的国内生产能力和技术水平在稳步地上升,所以采取负保护可能导致的是对这些产品生产的抑制作用。

如我国的船舶,绝大部分都是出口业务,根据船舶集团的数据,该集团的订单中出口订单占了84.6%,但同时船舶却又是我国的进口主要的商品之一,1999年进口约1。

28亿美元。

船舶制造业所需要的大量中间投入品的关税高于制成品是一个重要因素。

对比2008年的数据,在假设进口结构不变的前提下,可以看出在2008年过渡期结束后,大部分原来为负保护率的原材料、能源部门仍然为负的,但化肥、农药、橡胶等中间投入品部门的有效保护率得到了提高,资本品中的船舶也得到了提高,这有利于我国船舶制造业的.新增加的有效保护率为负值的包括机、通信设备等信息产品,它们也是各国竞争的热点,由于我国签定了《信息技术协议》,我国在2005年以后对信息产品征收零关税,因此导致了该的实际保护率为负值。

一方面这些产品的进口额的比重较大,而出口额也在逐年上升;另一方面它们属于高,较多地引进这些产品能够促进国内生产水平的提高和结构的更新换代,加速国民的增长。

如果它们受到国外产品的严重冲击而被抑制,也将对经济的稳定和带来不利的。

所以在它们的有效保护率为负的情况下,应根据它们产品的竞争力,给予适当的信贷、补贴等策扶持,争取在激烈的国际竞争中占有一席之地.消费品中的部分纺织、粮油饲料加、屠宰及肉类蛋类加也为负值,这也主要归结于它们与其中间投入品的直接联系强度较大,变为负值的部分纺织和粮油饲料加依赖于种植业,而屠宰及肉蛋类加依赖于畜牧业,在以上3个部门的平均税率大幅下降时,种植业按1997年进口结构计算而得到的加权关税率上升,畜牧业则基本不变,从而导致了以上3个部门出现了负保护。

ﻭ(二)有效保护率高的部门在加入WTO后减少,一些超保护的部门的有效保护率有较大程度下降.在1997年,有效保护率在30%以上的部门共有31个,占总数的37%,而到了2008年,对应的有效保护率在30%以上的部门下降到只有5个,仅占总数的6%,下降幅度是很大的。

ﻭ1997年有效保护率最高的部门有饮料、酒、烟草、服装及部分纺织业、制糖、水产品加工、玩具、家具、屠宰及肉类蛋类加工产品、家电及日用器具制品、日用化工制品等消费品部门,以及汽车和陶瓷制造业.对消费品给予高的有效保护率存在不少的争议,一方面其中的某些部门如服装、玩具、家具、家电、部分酒类产品等在国际市场上是具有一定的竞争力,给予超保护没有必要;另一方面应该注意到关税保护作用的有限性,因为关税越高,外商直接绕过关税壁垒,进入对方国家市场的愿望就越强.此外,由于发达国家和地区有对外输出资本的愿望,而家则在经济阶段需要大量的投入,对输入资本的需求,因此家普遍实施吸引外资的策,这些策也有可能制约关税策保护国内的作用,若实施积极引进外资的策(如的国内直接税策),尽管关税提高到一定水平,但引进外资的策对关税抑制进口起了一定的抵消作用.我国当前饮料市场和日用化工品市场就是由外商占据了主要地位,从某种程度上来说,这些行业的高关税策是这个局面的一个重要的驱动力。