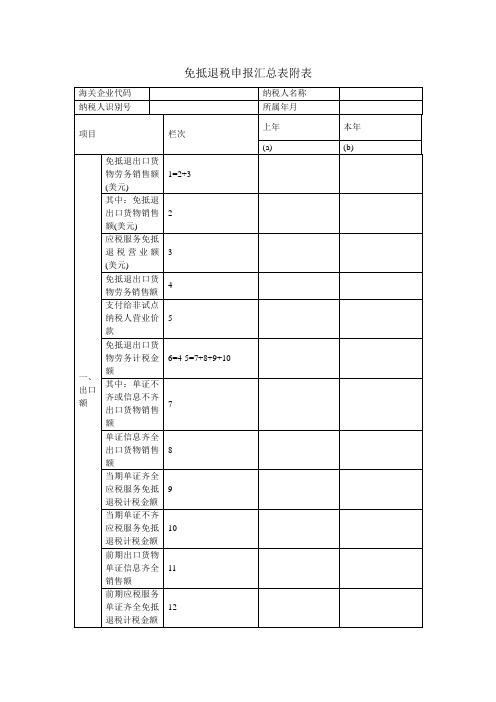

免抵退申报汇总表

免抵退税申报汇总表附表.doc

当期应退税额

36=(如32>35则为35,否则为32)

当期免抵税额

37=32-36

出口企业申明:

授权人申明

主管税务机关:

办税人授Βιβλιοθήκη 人经办人:财务负责人

复核人:

法定代表人(负责人)

负责人:

申报日期

申报日期

受理日期

27=28+29

其中:出口货物销售额乘退税率

28

应税服务免抵退税计税金额乘退税率

29

上期结转免抵退税额抵减额

30

免抵退税额抵减额

31

免抵退税额

32(如27>30+31则为27-30-31,否则为0)

结转下期免抵退税额抵减额

33=30+31-27+32

增值税纳税申报表期末留抵税额

34

计算退税的期末留抵税额

14=9+12

免税出口货物劳务销售额(美元)

15

免税出口货物劳务销售额

16

全部退(免)税出口货物劳务销售额(美元)

17=1+15

全部退(免)税出口货物劳务销售额

18

不予退(免)税出口货物劳务销售额

19

二、不得免征和抵扣税额

出口销售额乘征退税率之差

20=21+22

其中:出口货物销售额乘征退税率之差

21

其中:单证不齐或信息不齐出口货物销售额

7

单证信息齐全出口货物销售额

8

当期单证齐全应税服务免抵退税计税金额

9

当期单证不齐应税服务免抵退税计税金额

10

前期出口货物单证信息齐全销售额

11

前期应税服务单证齐全免抵退税计税金额

免抵退汇总表111

经办人: (公章) 年 受理日期: 年 月 月 复核人: 日 负责人: 年 月 (章) 日

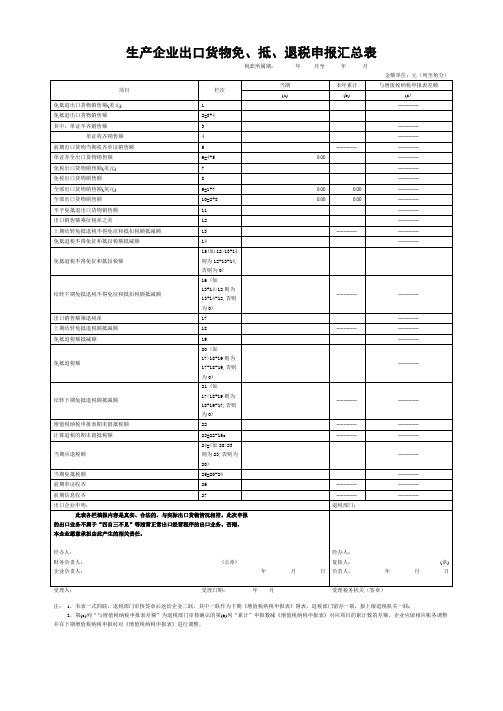

生产企业出口货物免、抵、退税申报汇总表

项目 免抵退出口货物销售额(美元) 1 栏次 当期 (a) 当期出口货物明细申报数据中的所有 美元离岸价的合计数 当期单证齐全出口销售额与当期单证 不齐出口销售额的合计数 当期单证不齐全(包括信息不齐), 并在申报系统中有单证不齐标志或信 息不齐标志或信息不齐标志的出口销 售额合计数 当期单证齐全(包括信息齐全),并 在申报系统中单证不齐标志和信息不 齐标志都为空的出口销售额合计数 前期出口申报时单证不齐,在当期收 齐时所产生的出口销售额合计数(包 括信息收齐) 当期单证齐全(第四栏)与前期出口 货物当期收齐单证销售额(第五栏) 的合计数 当期出口的免税货物的美元销售额合 计数,包括免税出口货物、来料加工 出口货物、间接出口货物、出口免税 卷烟 免税出口货物的美元销售额与外汇人 民币牌价的乘积 当期免抵退出口货物销售额(美元) 与当期免税出口货物销售额(美元) 的合计数 当期免抵退出口货物销售额与免税出 口货物销售额的合计数 所有出口货物中不予退税的出口货物 销售额的合计数 免抵退出口销售额(即第二栏)与征 退税率之差的乘积 上期汇总表中的结转下期免抵退不得 免征和抵扣税额抵减额 当期免税进口料件组成计税价格与征 退税率之差的乘积,在“模拟出具进 料加工免税证明”时,系统会自动计 算该数据并应用于汇总表的计算 -------------本年累计 (b) 金额单位:元(列至角分) 与增值税纳税申报 表差额 (c) -------------当期出口销售额 与增值税纳税申 报表不一致时出 现的差额 --------------

14

--------------

出口销售额乘征税率之差与免抵退税 不得免征和抵扣税额抵减额的差额, 免抵退税不得免征和抵扣税额 如果当期免抵退税不得免征和抵扣税 额抵减额大于出口销售额乘征税率之 差,该项为0 上期结转免抵退税不得免征和抵扣税 16 (如13+14>12则 额抵减额与当期免抵退税不得免征和 结转下期免抵退税不得免征和抵扣税额抵减额 为13+14-12,否则 抵扣税额抵减额的合计数再减去出口 为0) 销售额乘征退税率之差。如果前者之 和小于后者,则为0 当期单证齐全(包括收齐前期单证) 出口销售额乘退税率 17 出口销售额与退税率的乘积 上期汇总表中的结转下期免抵退额抵 上期结转免抵退税额抵减额 18 减额 当期免税进口料件组成计税价格与退 免抵退税额抵减额 19 税率的乘积,一般贸易该栏为0 当期单证齐全出口货物销售额和免税 20 (如17>18+19则 进口料件组成计税价格两者之差与退 免抵退税额 为17-18-19,否则 税率的乘积。免抵退税额是计算当期 为0) 应退税额的一个重要数据 上期结转免抵退税额抵减额与本期免 21 (如17<18+19则 抵退税额抵减额之各减去出口销售额 结转下期免抵退税额抵减额 为18+19-17,否则 乘退税率后所得差额,如果前两者之 为0) 和小于后者,则为0 企业当月进项税合计与上期留抵税额 增值税纳税申报表期末留抵税额 22 之和减去销项税合计后的差额 15(如12>13+14则 为12-13-14,否则 为0)

免抵退税申报汇总表附表

免抵退税申报汇总表附表海关企业代码: 纳税人名称: (公章) 所属期: 年月纳税人识别号: 金额单位:元至角分上年本年项目栏次 (a) (b)免抵退出口货物劳务销售额(美元) 1=2+3其中:免抵退出口货物销售额(美元) 2应税服务免抵退税营业额(美元) 3免抵退出口货物劳务销售额 4支付给非试点纳税人营业价款 5免抵退出口货物劳务计税金额 6=4-5=7+8+9+10其中:单证不齐或信息不齐出口货物销售额 7单证信息齐全出口货物销售额 8当期单证齐全应税服务免抵退税计税金额 9 一、出口当期单证不齐应税服务免抵退税计税金额 10 额前期出口货物单证信息齐全销售额 11前期应税服务单证齐全免抵退税计税金额 12全部单证信息齐全出口货物销售额 13=8+11全部单证齐全应税服务免抵退税计税金额 14=9+12免税出口货物劳务销售额(美元) 15免税出口货物劳务销售额 16全部退(免)税出口货物劳务销售额(美元) 17=1+15全部退(免)税出口货物劳务销售额 18不予退(免)税出口货物劳务销售额 19出口销售额乘征退税率之差 20=21+22 二、不得其中:出口货物销售额乘征退税率之差 21免征应税服务免抵退税计税金额乘征退税率之差 22 和抵上期结转免抵退税不得免征和抵扣税额抵减额 23 扣税额免抵退税不得免征和抵扣税额抵减额 24免抵退税不得免征和抵扣税额 25(如20>23+24则为20-23-24,否则为0) 结转下期免抵退税不得免征和抵扣税额抵减额 26=23+24-20+25免抵退税计税金额乘退税率 27=28+29其中:出口货物销售额乘退税率 28应税服务免抵退税计税金额乘退税率 29上期结转免抵退税额抵减额 30 三、免抵退税额抵减额 31 应退税额免抵退税额 32(如27>30+31则为27-30-31,否则为0) 和免结转下期免抵退税额抵减额 33=30+31-27+32 抵税额增值税纳税申报表期末留抵税额 34计算退税的期末留抵税额 35=34-25c当期应退税额 36=(如32>35则为35,否则为32)当期免抵税额 37=32-36出口企业申明: 授权人申明主管税务机关:此表各栏填报内容是真实、合法的,与实际出口 (如果你已委托代理申报人,请填写业务情况相符。

免抵退税申报汇总表

海关 企业 代 码: 纳税 人名 称: 纳税 人识 别 号:

所属期:

项目

栏次

免抵退出口货物劳务销售额(美元)

其中:免抵退出口货物销售额(美元)

应税服务免抵退税营业额(美元)

免抵退出口货物劳务销售额

支付给非试点纳税人营业价款

免抵退出口货物劳务计税金额

其中:单证不齐或信息不齐出口货物销售额

上年 (a)

金额单位:元至角分 本年 (b)

┄┄┄┄ ┄┄┄┄

┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄

出口企业申明

授权人申明

主管税务机关

(如果你已委托代理申报人,请填

此表各栏填报内容是真实、合法的,与实际出口业 写下列资料)

为代

务情况相符。此次申报的出口业务不属于“四自三不见 理出口货物退税申报事宜,现授权

单证信息齐全出口货物销售额

一、

当期单证齐全应税服务免抵退税计税金额

出口

当期单证额

前期应税服务单证齐全免抵退税计税金额

全部单证信息齐全出口货物销售额

全部单证齐全应税服务免抵退税计税金额

免税出口货物劳务销售额(美元)

免税出口货物劳务销售额

全部退(免)税出口货物劳务销售额(美元)

13=8+11 14=9+12

15 16 17=1+15 18 19 20=21+22 21 22 23 24 25(如20>23+24 则为20-23-24;否 则为0 26=23+24-20+25 27=28+29 28 29 30 31 32(如27>30+31 则为27-30-31;否 则为0 33=30+31-27+32 34 35=34-25c 36=(如32>35则 为35,否则为32) 37=32-36

免抵退税申报汇总表附表

海关企业代码

纳税人名称

纳税人识别号

所属年月

项目

栏次

上年

本年

(a)

(b)

一、出口额

免抵退出口货物劳务销售额(美元)

1=2+3

其中:免抵退出口货物销售额(美元)

2

应税服务免抵退税营业额(美元)

3

免抵退出口货物劳务销售额

4

支付给非试点纳税人营业价款

5

免抵退出口货物劳务计税金额

6=4-5=7+8+9+10

应税服务免抵退税计税金额乘征退税率之差

22

上期结转免抵退税不得免征和抵扣税额抵减额

23

免抵退税不得免征和抵扣税额抵减额

24

免抵退税不得免征和抵扣税额

25(如20>23+24则为20-23-24,否则为0)

结转下期免抵退税不得免征和抵扣税额抵减额

26=23+24-20+25

三、应退税额和免抵税额

免抵退税计税金额乘退税率

14=9+12

免税出口货物劳务销售额(美元)

15

免税出口货物劳务销售额

16

全部退Байду номын сангаас免)税出口货物劳务销售额(美元)

17=1+15

全部退(免)税出口货物劳务销售额

18

不予退(免)税出口货物劳务销售额

19

二、不得免征和抵扣税额

出口销售额乘征退税率之差

20=21+22

其中:出口货物销售额乘征退税率之差

21

27=28+29

其中:出口货物销售额乘退税率

28

应税服务免抵退税计税金额乘退税率

生产企业出口货物免、抵、退税申报汇总表_25423

生产企业出口货物免、抵、退税申报汇总表

税款所属期:年月至年月

金额单位:元(列至角分)

受理人:受理日期:年月受理税务机关(签章)

注:1,本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应帐务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。

免抵退税申报汇总表.rar

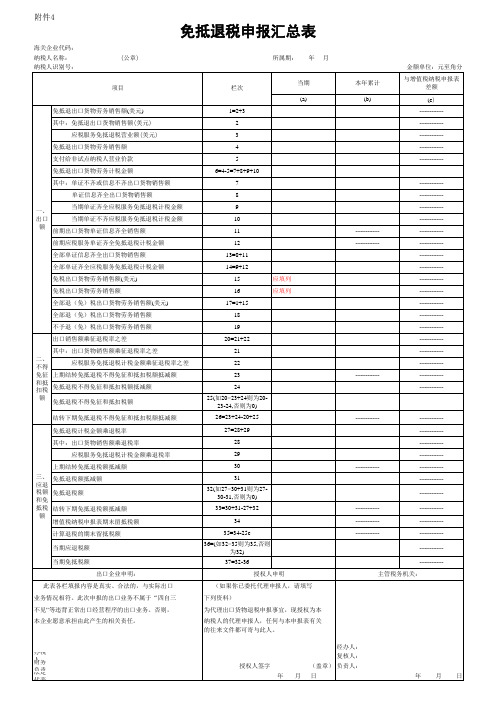

附件4免抵退税申报汇总表海关企业代码:纳税人名称: (公章) 所属期:年月填表说明: 1.第1栏“免抵退出口货物劳务销售额(美元)”为企业当期全部免抵退出口货物美元销售额加上零税率应税服务美元营业额;2.第2栏“其中:免抵退出口货物销售额(美元)”免抵退出口货物销售额(美元),等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,应与附件7当期出口表第11栏合计数相等;3.第3栏“应税服务免抵退税营业额(美元)”为当期全部零税率应税服务营业额(美元);4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款 6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额; 7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额; 8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额; 11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额; 13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额; 15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额; 16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差; 19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等; 20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等; 21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报; 22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报; 23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率; 26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等; 27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等; 28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报; 29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写; 30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等; 31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报; 32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计; 33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。

免抵退税申报汇总表附表——(工商税务)

当期应退税额

36=(如 32>35 则为 35,否则为 32)

法律家·法律法规大全提供最新法律法规、司法解释、地方法规的查询服务。 法律家

当期免抵税额 出口企业申明:

办税人 财务负责人 法定代表人 (负责人) 申报日期

【表单说明】 无。

37=32-36 授权人申明

免抵退税额

结转下期免抵退税 额抵减额 增值税纳税申报表 期末留抵税额 计算退税的期末留 抵税额

17=1+15 18 19 20=21+22 21 22

综合法律门户网站

23

24 25(如 20>23+24 则为 20-23-24,否 则为 0) 26=23+24-20+25

27=28+29 28 29 30 31 32(如 27>30+31 则为 27-30-31,否 则为 0) 33=30+31-27+32 34 35=34-25c

海关企业代码 纳税人识别号

综合法律门户网站

纳税人名称

所属年月

项目

栏次

一、出 口额

免抵退出口货物劳 务销售额(美元) 其中:免抵退出口货 物销售额(美元) 应税服务免抵退税 营业额(美元) 免抵退出口货物劳 务销售额 支付给非试点纳税 人营业价款 免抵退出口货物劳 务计税金额 其中:单证不齐或信 息不齐出口货物销 售额 单证信息齐全出口 货物销售额 当期单证齐全应税 服务免抵退税计税 金额 当期单证不齐应税 服务免抵退税计税 金额 前期出口货物单证 信息齐全销售额 前期应税服务单证 齐全免抵退税计税 金额 全部单证信息齐全 出口货物销售额 全部单证齐全应税 服务免抵退税计税 金额 免税出口货物劳务 销售额(美元) 免税出口货物劳务 销售额

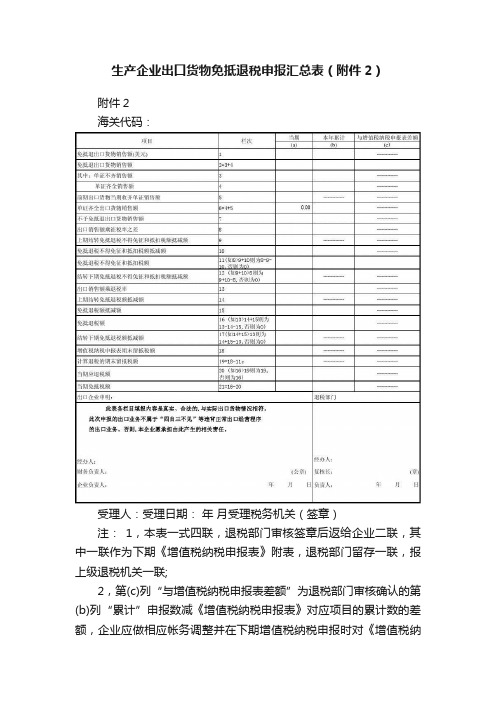

生产企业出口货物免抵退税申报汇总表(附件2)

生产企业出口货物免抵退税申报汇总表(附件2)

附件2

海关代码:

受理人:受理日期:年月受理税务机关(签章)

注:1,本表一式四联,退税部门审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应帐务调整并在下期增值税纳税申报时对《增值税纳

税申报表》进行调整。

税款所属期:年月至年月生产企业出口货物免抵退税申报汇总表

纳税人识别号:

纳税人名称(公章):

(适用于增值税一般纳税人)。

免抵退税申报汇总表附表+(表样)

和抵 扣税 免抵退税不得免征和抵扣税额抵减额

额 免抵退税不得免征和抵扣税额

结转下期免抵退税不得免征和抵扣税额抵减额

免抵退税计税金额乘退税率 其中:出口货物销售额乘退税率

应税服务免抵退税计税金额乘退税率 上期结转免抵退税额抵减额 三、 免抵退税额抵减额 应退 税额 免抵退税额 和免 抵税 结转下期免抵退税额抵减额 额 增值税纳税申报表期末留抵税额 计算退税的期末留抵税额

附件5

免抵退税申报汇总表附表

海关企业代码:XXXXXXXXXXXX

纳税人名称:XXXXXXXXXXXXXX(公章)

纳税人识别号:XXXX公XXXXXXX章XXXX

所属期:XXX年XX月

金额单位:元至角分

项目

免抵退出口货物劳务销售额(美元)

其中:免抵退出口货物销售额(美元)

应税服务免抵退税营业额(美元)

为32) 37=32-36

授权人申明

(如果你已委托代理申报人,请填写

下列资料)

为代理出口货物退税申报事宜,现授权为本 纳税人的代理申报人,任何与本申报表有关 的往来文件都可寄与此人。

本年 (b)

主管税务机关:

办税人:XXXX

经办人:XXXX 复核人:XXXX

财务负责人:XXXXXX

授权人签字

XXXXX(盖章) 负责人:XXXX

14=9+12

15

16

17=1+15

18

19

20=21+22

21

22

23

24 25(如20>23+24则为20-

23-24,否则为0)

26=23+24-20+25

27=28+29

[指南]免抵退税申报汇总表

![[指南]免抵退税申报汇总表](https://img.taocdn.com/s3/m/75f1f939dd3383c4ba4cd22e.png)

[指南]免抵退税申报汇总表附件4:生产企业出口货物免抵退税申报汇总表单位:元至角分企业代码: 企业名称: 纳税人识别号: 所属期: 年月本年与增值税纳税当期累计申报表差额项目栏次(a) (b) (c) 免抵退出口货物销售额(美元) 1 ————免抵退出口货物销售额 2=3+4 其中:单证不齐销售额 3 ————单证齐全销售额 4 ————前期出口货物当期收齐单证销售额 5 __ ————单证齐全出口货物销售额 6=4+5 ————免税出口货物销售额(美元) 7 ————免税出口货物销售额 8 ————全部出口货物销售额(美元) 9,1+7 ————全部出口货物销售额 10 ————不予免抵退出口货物销售额 11 ————出口销售额乘征退税率之差 12 ————上期结转免抵退税不得免征和抵扣税额抵减额 13 __ ————免抵退税不得免征和抵扣税额抵减额 14 ————免抵退税不得免征和抵扣税额 15(如12>13+14则为12-13-14,否则为0) 结转下期免抵退税不得免征和抵扣税额抵减额 16(如13+14>12则为13+14-12,否则为0) __ ————出口销售额乘退税率 17 ————上期结转免抵退税额抵减额 18 __ ————免抵退税额抵减额 19 ————免抵退税额 20(如17>18+19则为17-18-19,否则为0) ————结转下期免抵退税额抵减额 21(如17<18+19则为18+19-17,否则为0) __ ————增值税纳税申报表期末留抵税额 22 __ ————计算退税的期末留抵税额 23,22-15c __ ————当期应退税额 24(如20>23则为23,否则为20) ————当期免抵税额 25=20-24 ————前期单证收齐 26 __ ————前期信息齐全 27退税机关审批意见出口企业退税部门: 此表各栏目填报内容是真实、合法的,与实经办人: 经办人: 际出口货物情况相符。

[资料]免抵退税申报汇总表

![[资料]免抵退税申报汇总表](https://img.taocdn.com/s3/m/58f64e8faeaad1f346933f83.png)

[资料]免抵退税申报汇总表附件4:生产企业出口货物免抵退税申报汇总表单位:元至角分企业代码: 企业名称: 纳税人识别号: 所属期: 年月本年与增值税纳税当期累计申报表差额项目栏次(a) (b) (c) 免抵退出口货物销售额(美元) 1 ————免抵退出口货物销售额 2=3+4 其中:单证不齐销售额 3 ————单证齐全销售额 4 ————前期出口货物当期收齐单证销售额 5 __ ————单证齐全出口货物销售额 6=4+5 ————免税出口货物销售额(美元) 7 ————免税出口货物销售额 8 ————全部出口货物销售额(美元) 9,1+7 ————全部出口货物销售额 10 ————不予免抵退出口货物销售额 11 ————出口销售额乘征退税率之差 12 ————上期结转免抵退税不得免征和抵扣税额抵减额 13 __ ————免抵退税不得免征和抵扣税额抵减额 14 ————免抵退税不得免征和抵扣税额 15(如12>13+14则为12-13-14,否则为0) 结转下期免抵退税不得免征和抵扣税额抵减额 16(如13+14>12则为13+14-12,否则为0) __ ————出口销售额乘退税率 17 ————上期结转免抵退税额抵减额 18 __ ————免抵退税额抵减额 19 ————免抵退税额 20(如17>18+19则为17-18-19,否则为0) ————结转下期免抵退税额抵减额 21(如17<18+19则为18+19-17,否则为0) __ ————增值税纳税申报表期末留抵税额 22 __ ————计算退税的期末留抵税额 23,22-15c __ ————当期应退税额 24(如20>23则为23,否则为20) ————当期免抵税额 25=20-24 ————前期单证收齐 26 __ ————前期信息齐全 27退税机关审批意见出口企业退税部门: 此表各栏目填报内容是真实、合法的,与实经办人: 经办人: 际出口货物情况相符。

免抵退税申报汇总表

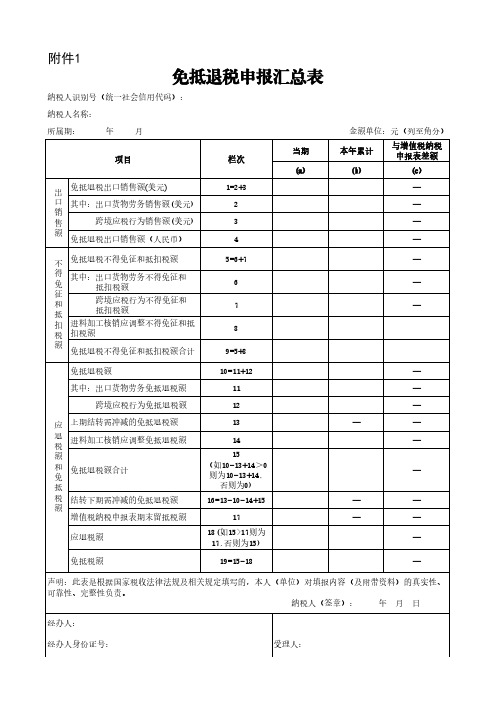

附件1免抵退税申报汇总表纳税人识别号(统一社会信用代码):纳税人名称:所属期: 年 月金额单位:元(列至角分)代理机构签章:代理机构统一社会信用代码:受理税务机关(章):受理日期: 年 月 日:经办人身份证号:受理人:填表说明:1“所属期”:按《免抵退税申报汇总表》对应的增值税纳税申报表的税款所属年月填写。

2.第1栏“免抵退税出口销售额(美元)”:按“第2栏+第3栏”计算填写。

3.第2栏“出口货物劳务销售额(美元)”:按当期《生产企业出口货物劳务免抵退税申报明细表》“出口销售额(美元)合计”填写。

4.第3栏“跨境应税行为销售额(美元)”:按当期《跨境应税行为免抵退税申报明细表》“本期收款金额(美元)合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为营业额(折美元)合计”计算填写。

5.第4栏“免抵退税出口销售额(人民币)”:按当期《生产企业出口货物劳务免抵退税申报明细表》“出口销售额(人民币)合计”+当期《跨境应税行为免抵退税申报明细表》“跨境应税行为营业额(折人民币)合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为营业额(折人民币)合计”计算填写。

6.第5栏“免抵退税不得免征和抵扣税额”:按“第6栏+第7栏”计算填写。

7.第6栏“出口货物劳务不得免征和抵扣税额”:按当期《生产企业出口货物劳务免抵退税申报明细表》“不得免征和抵扣税额合计”填写。

8.第7栏“跨境应税行为不得免征和抵扣税额”:按当期《跨境应税行为免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘征退税率之差合计”+当期《国际运输(港澳台运输)免抵退税申报明细表》“跨境应税行为免抵退税计税金额乘征退税率之差合计”计算填写。

9.第8栏“进料加工核销应调整不得免征和抵扣税额”:按最近一次免抵退税申报至本次免抵退税申报期间税务机关核销确认的《生产企业进料加工业务免抵退税核销表》“应调整不得免征和抵扣税额合计”填写。

免抵退税申报汇总表

附件4免抵退税申报汇总表海关企业代码:纳税人名称: (公章) 所属期:年月填表说明: 1.第1栏“免抵退出口货物劳务销售额(美元)”为企业当期全部免抵退出口货物美元销售额加上零税率应税服务美元营业额;2.第2栏“其中:免抵退出口货物销售额(美元)”免抵退出口货物销售额(美元),等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,应与附件7当期出口表第11栏合计数相等;3.第3栏“应税服务免抵退税营业额(美元)”为当期全部零税率应税服务营业额(美元);4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款 6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额; 7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额; 8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额; 11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额; 13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额; 15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额; 16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差; 19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等; 20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等; 21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报; 22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报; 23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率; 26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等; 27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等; 28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报; 29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写; 30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等; 31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报; 32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计; 33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。

免抵退税申报汇总表附表

免抵退出口货物劳务计税金额

6=4-5=7+8+9+10

其中:单证不齐或信息不齐出口货物销售额

7

单证信息齐全出口货物销售额

8

当期单证齐全应税服务免抵退税计税金额

9

当期单证不齐应税服务免抵退税计税金额

10

前期出口货物单证信息齐全销售额

11

前期应税服务单证齐全免抵退税计税金额

12

全部单证信息齐全出口货物销售额

三、应退税额和免抵税额

免抵退税计税金额乘退税率

27=28+29

其中:出口货物销售额乘退税率

28

应税服务免抵退税计税金额乘退税率

29

上期结转免抵退税额抵减额

30

免抵退税额抵减额

31

免抵退税额

32(如27>30+31则为27-30-31,否则为0)

结转下期免抵退税额抵减额

33=30+31-27+32

增值税纳税申报表期末留抵税额

免抵退税申报汇总表附表

免抵退税申报汇总表附表

海关企业代码:

纳税人名称:(公章)

所属期:年月

纳税人识别号:

金额单位:元至角分

项目

栏次

上年

本年

(a)

(b)

一、出口额

免抵退出口货物劳务销售额(美元)

1=2+3

其中:免抵退出口货物销售额(美元)

2

应税服务免抵退税营业额(美元)

3

免抵退出口货物劳务销售额

4

支付给非试点纳税人营业价款

34

计算退税的期末留抵税额

35=34-25c

当期应退税额

36=(如32>35则为35,否则为32)

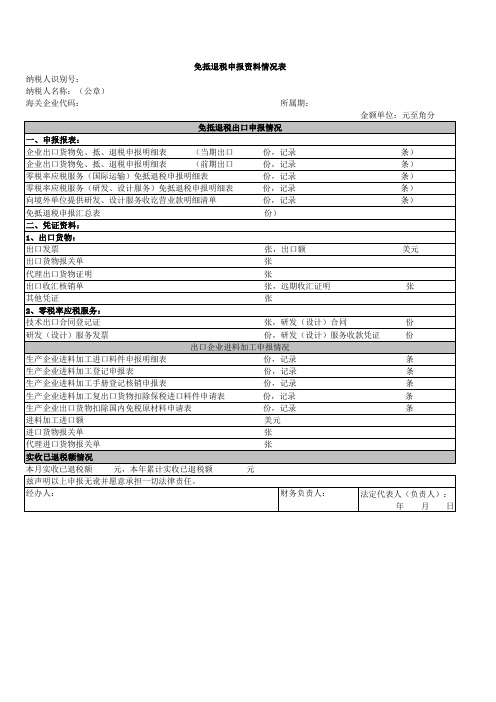

免抵退税申报资料情况表

张

实收已退税额情况

本月实收已退税额 元,本年累计实收已退税额

元

兹声明以上申报无讹并愿意承担一切法律责任。

经办人:

财务负责人:

法定代表人(负责人):

年月日

份

出口企业进料加工申报情况

生产企业进料加工进口料件申报明细表

份,记录

条

生产企业进料加工登记申报表

份,记录

条

生产企业进料加工手册登记核销申报表

份,记录

条

生产企业进料加工复出口货物扣除保税进口料件申请表

ቤተ መጻሕፍቲ ባይዱ

份,记录

条

生产企业出口货物扣除国内免税原材料申请表

份,记录

条

进料加工进口额

美元

进口货物报关单

张

代理进口货物报关单

免抵退税申报资料情况表

纳税人识别号:

纳税人名称:(公章)

海关企业代码:

所属期:

金额单位:元至角分

免抵退税出口申报情况

一、申报报表:

企业出口货物免、抵、退税申报明细表

(当期出口

份,记录

条)

企业出口货物免、抵、退税申报明细表

(前期出口

份,记录

条)

零税率应税服务(国际运输)免抵退税申报明细表

份,记录

条)

零税率应税服务(研发、设计服务)免抵退税申报明细表

份,记录

条)

向境外单位提供研发、设计服务收讫营业款明细清单

份,记录

条)

免抵退税申报汇总表

份)

二、凭证资料:

1、出口货物:

出口发票

张,出口额

美元

出口货物报关单

张

代理出口货物证明

张

出口收汇核销单

免抵退税申报汇总表

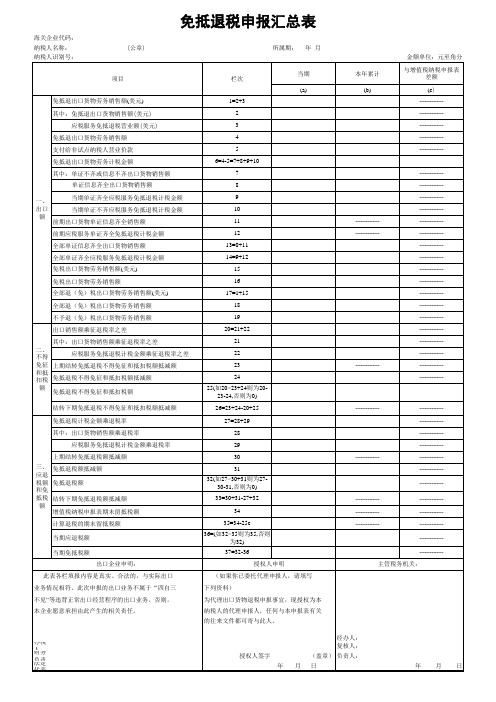

免抵退税申报汇总表海关企业代码:纳税人名称: (公章)所属期:年月填表说明: 1.第1栏“免抵退出口货物劳务销售额(美元)”为企业当期全部免抵退出口货物美元销售额加上零税率应税服务美元营业额;2.第2栏“其中:免抵退出口货物销售额(美元)”免抵退出口货物销售额(美元),等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,应与附件7当期出口表第11栏合计数相等;3.第3栏“应税服务免抵退税营业额(美元)”为当期全部零税率应税服务营业额(美元);4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款 6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额; 7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额; 8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额; 11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额; 13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额; 15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额; 16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差; 19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等; 20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等; 21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报; 22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报; 23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率; 26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等; 27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等; 28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报; 29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写; 30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等; 31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报; 32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计; 33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。

生产企业出口货物免、抵、退税货物申报汇总表

┄┄┄┄ ┄┄┄┄

┄┄┄┄

┄┄┄┄

┄┄┄┄

┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄

┄┄┄┄ ┄┄┄┄ ┄┄┄┄

┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄

┄┄┄┄ 主管税务机关

此表各栏填报内容是真实、合法的,与实际出口业务 情况相符。此次申报的出口业务不属于“四自三不见”等 违背正常出口经营程序的出口业务。否则,本企业愿意承 担由此产生的相关责任。 办税人: 财务负责人: 法定代表人(负责人): 年 月 日

1=2+3 2 3 4 5 6=4-5=7+8+9+10 7 8 9 10 11 12 13=8+11 14=9+12 15 16 17=1+15 18 19 20=21+22 21 22 23 24 25(如20>23+24 则为20-23-24;否 则为0 26=23+24-20+25 27=28+29 28 29 30 31 32(如27>30+31 则为27-30-31;否 则为0 33=30+31-27+32 34 35=34-25c 36=(如32>35则 为35,否则为32) 37=32-36 授权人申明

(如果你已委托代人的代理 申报人,任何与本申报表有关 的往来文件都可寄与此人。 经办人: 复核人: (盖章) 负责人: 年 月 日

授权人签字:

年

月

日

免抵退税申报汇总表

海关企业代码: 纳税人名称: 纳税人识别号: 项目 免抵退出口货物劳务销售额(美元) 其中:免抵退出口货物销售额(美元) 应税服务免抵退税营业额(美元) 免抵退出口货物劳务销售额 支付给非试点纳税人营业价款 免抵退出口货物劳务计税金额 其中:单证不齐或信息不齐出口货物销售额 单证信息齐全出口货物销售额 当期单证齐全应税服务免抵退税计税金额 当期单证不齐应税服务免抵退税计税金额 前期出口货物单证信息齐全销售额 前期应税服务单证齐全免抵退税计税金额 全部单证信息齐全出口货物销售额 全部单证齐全应税服务免抵退税计税金额 免税出口货物劳务销售额(美元) 免税出口货物劳务销售额 全部退(免)税出口货物劳务销售额(美元) 全部退(免)税出口货物劳务销售额 不予退(免)税出口货物劳务销售额 出口销售额乘征退税率之差 其中:出口货物销售额乘征退税率之差 应税服务免抵退税计税金额乘征退税率之差 上期结转免抵退税不得免征和抵扣税额抵减额 免抵退税不得免征和抵扣税额抵减额 所属期: 金额单位:元至角分 与增值税纳税 当期 本年累计 申报表差额 (a) (b) (c) ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄ ┄┄┄┄

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件4

免抵退税申报汇总表

海关企业代码:

纳税人名称: (公章) 所属期:年月

填表说明:

1.第1栏“免抵退出口货物劳务销售额(美元)”为企业当期全部免抵退出口货物美元销售额加上零税率应税服务美元营业额;

2.第2栏“其中:免抵退出口货物销售额(美元)”免抵退出口货物销售额(美元),等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,应与附件7当期出口表第11栏合计数相等;

3.第3栏“应税服务免抵退税营业额(美元)”为当期全部零税率应税服务营业额(美元);

4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;

5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款

6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额;

7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额;

8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;

9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;

10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额;

11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;

12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额;

13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;

14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额;

15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额;

16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;

17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;

18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差;

19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等;

20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等;

21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报;

22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报;

23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;

24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;

25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率;

26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等;

27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等;

28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报;

29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写;

30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等;

31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报;

32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计;

33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。

注: 1,本表一式三联,税务机关审核签章后返给企业二联,其中一联作为下期《增值税纳税申报表》附表,税务机关留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为税务机关审核确认的第(b)列“累计”申报数减《增值税纳税申报表》及附表对应项目的累计数的差额,企业应做相应帐务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。