盈亏平衡分析模型excel模板

盈亏平衡表

盈亏平衡表

使用说明(使用时删除):

1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用。

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《合同条件》是根据《中华人民共和国合同法》,对双方权利义务作出的约定,除双方协商同意对其中的某些条款作出修改、补充或取消外,都必须严格履行。

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为合同文件的组成部分。

公司盈亏平衡分析表

38,200

149,867

152,800

2.1

固定成本

34600

34600

92267

138400

2.2

可变成本

21600

3600

57600

14400

平均房价(元)

260

100

260

100

计划每天入住间数

18

3

18

3

单位可变成本

40

40

40

40

单位边际贡献

220

Hale Waihona Puke 6022060

边际贡献

118800

5400

32000 0

5333 1600

1067

533

0

0

0

计划2人,工资6000-8000,放假工资3000

备注:变动成本中,客房能耗费、客耗品 、洗涤费成本均按单间耗用来算, 客房能耗费按10元/间,客耗品按7元/ 间,布草洗涤费按7元/间, 在淡季可自行整理,节约成本

-131200 0

¥-131,200

36936 如何合理避税 ¥-60,403

47709 如何合理避税 ¥-108,112

-26.3%

放假休息年均 一年盈亏情况

0

410,400

131,200

433,867 每间日均成本为60.3元

131200

361867

0

72000

160

228.0

0

5.0

0

40.0

160

188.0

0

338400

-131200 ¥-60,403

0.0% 5.1

-26.3% 5.3

盈亏平衡点分析图表

序号 1 2 3

测算结果说 明:

固定成本 9ቤተ መጻሕፍቲ ባይዱ 90

单位变动成 本

0.6125 0.6125

月销量 0

480

盈亏平衡点测算图

销售单价 销售收入 变动成本

0 0

-100 -200

167 , 192.6

总成本 销售收入

盈亏平衡点

利润

100

200

300

400

500

600

1.15

0

0

1.15 552

294

总成本 90 384

当产品销售 价格=1.15 元,单位变 动成本 =0.6125 元,盈亏平 衡点销量 =167万,销 售收入 =192.6万元

销售价格

盈亏平衡点X轴值 0

167

盈亏平衡点Y轴值 192.6 192.6

变动成本

利润

-90 168

0

600 500 400 300 200 100

公司盈亏平衡分析表模型

140

120

100

101.82

80

60 0.5

40

20

00

-20

-40 -42.18

-60

0

1

2

3

4

5

6

7

8

9

10

0

1

2

3

4

5

6

7

8

9

10

边际贡献

固定成本

x 10000

2 x 10000

30000 10

10 x 10000

九 利润

¥1,018,204

18080 -500000

20

售价=215元,盈亏平衡销量=4973.9平方米

盈亏平衡销量

4973.88 销量=18080平方米时,盈利

0

盈亏平衡销收入 1182441.33

2036662 #########

每月固定费用

#DIV/0!

0 -28.47 倍

-20

1-8月收入

0 2500

0 871.8 -500000

0

0

60000

当前销量垂直参考线:

7980

7980 4500000

549183.6

7980 549183.6

1436400

7980 60000

947216.4

7980 489184

¥489,184

7980 -500000

售价=180元,盈亏平衡销量=871.8平方米

x 10000

100 90 80 70 60 50 40 30 20 10 0 -10 -20

0

售 25 元/方 年销售 0.4 边际贡献

Excel量本利分析图

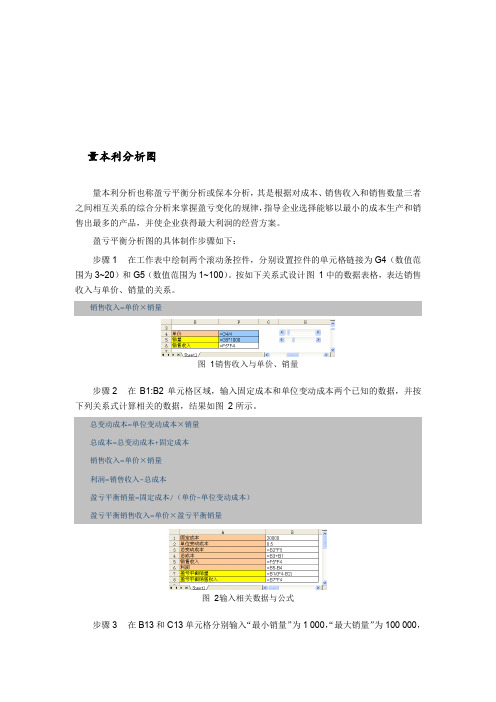

量本利分析图量本利分析也称盈亏平衡分析或保本分析,其是根据对成本、销售收入和销售数量三者之间相互关系的综合分析来掌握盈亏变化的规律,指导企业选择能够以最小的成本生产和销售出最多的产品,并使企业获得最大利润的经营方案。

盈亏平衡分析图的具体制作步骤如下:步骤1 在工作表中绘制两个滚动条控件,分别设置控件的单元格链接为G4(数值范围为3~20)和G5(数值范围为1~100)。

按如下关系式设计图1中的数据表格,表达销售收入与单价、销量的关系。

销售收入=单价×销量图 1 销售收入与单价、销量步骤2 在B1:B2单元格区域,输入固定成本和单位变动成本两个已知的数据,并按下列关系式计算相关的数据,结果如图2所示。

总变动成本=单位变动成本×销量总成本=总变动成本+固定成本销售收入=单价×销量利润=销售收入-总成本盈亏平衡销量=固定成本/(单价-单位变动成本)盈亏平衡销售收入=单价×盈亏平衡销量图 2 输入相关数据与公式步骤3 在B13和C13单元格分别输入“最小销量”为1 000,“最大销量”为100 000,在B14:C16单元格区域输入公式,计算“销售收入”、“总成本”和“利润”,如图3所示。

图 3 设置量本利计算公式设计完成的盈亏平衡分析表格如图4所示。

图 4 量本利分析表格步骤4 以A13:C16单元格区域为源数据,使用图表向导创建无数据点平滑线散点图,并设置“系列产生在”为“行”,如图5所示。

图 5 系列产生在行的无数据点折线散点图步骤5 设置数值(X)轴的坐标轴的刻度“最大值”为100 000,如图6所示。

图 6 设置数值(X)轴的刻度最大值步骤6 将图例移动到绘图区下方,删除数值(Y)轴主要网格线,如图7所示。

图7 调整图表格式步骤7 单击图表,再单击菜单栏上的“图表”→“源数据”命令,在弹出的“源数据”对话框的“系列”选项卡中添加一个新系列,“X值”的源数据引用B7单元格,“Y值”的源数据引用B8单元格,名称为“盈亏平衡点”,如图8所示,然后单击“确定”按钮关闭对话框。

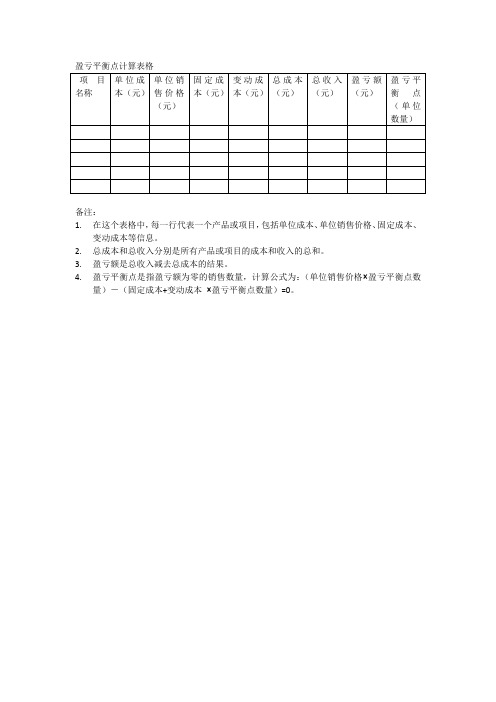

盈亏平衡点计算表格

4.盈亏平衡点是指盈亏额为零的销售数量,计算公式为:(单位销售价格×盈亏平衡点数量)-(固定成本+变动成本×盈亏平衡点数量)=0。

盈亏平衡点计算表格

项目名称

单位成本(元)

单位销售价格(元)

固定成本(元)

变动成本(元)

总成本(元)

总收入(元)

盈亏额(元)

盈亏平衡点(单位数量)

备注:

1.在这个表格中,每一行代表一个产品或项目,包括单成本、单位销售价格、固定成本、变动成本等信息。

2.总成本和总收入分别是所有产品或项目的成本和收入的总和。

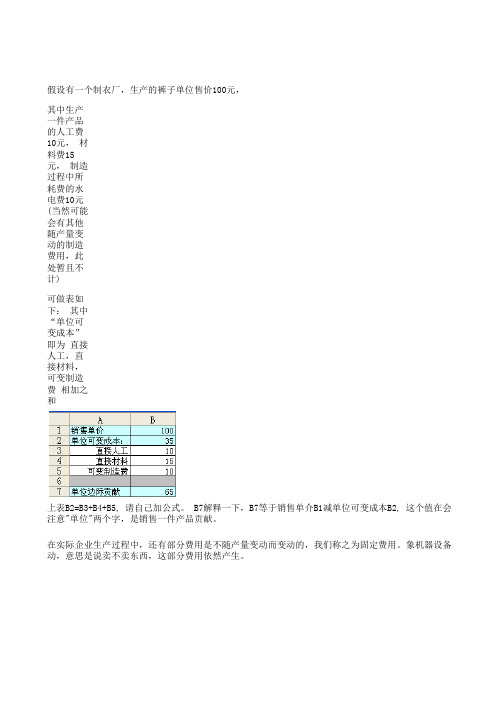

建立企业盈亏平衡分析模型(量本利分析模型)-EXCEL动态图表-折线散点图

假设有一个制衣厂,生产的裤子单位售价100元,其中生产一件产品的人工费10元, 材料费15元, 制造过程中所耗费的水电费10元(当然可能会有其他随可做表如下: 其中“单位可变成本” 即为 直接人工,直接材料,可变制造费 相加之和上表B2=B3+B4+B5, 请自己加公式。

B7解释一下,B7等于销售单介B1减单位可变成本B2, 这个值在会计注意"单位"两个字,是销售一件产品贡献。

在实际企业生产过程中,还有部分费用是不随产量变动而变动的,我们称之为固定费用。

象机器设备的动,意思是说卖不卖东西,这部分费用依然产生。

我们暂且估计数据如下(本故事纯属虚构,如有雷同,纯属巧合)1400上表B8=B9+B10+B11假设销量1000条,继续做表上表,B14=B13*B7, B15=B13*B1, B16=B8+B13*B2, 解释一下B19盈亏平衡销量当企业有销量时,单位边际贡献随之增加,只有所有售出产品的边际贡献总值超过企业的固定成本时,际贡献总值等于固定成本。

因为边际贡献总值=单位边际贡献乘 X 销量,所以盈亏平衡时的销量=固定成本/单位以下内容为EXCEL盈亏损模型所需要的建的辅助区域, 至于为什么要建这个区域,等做好之后您再慢慢÷其中: C1到F1标题手工填入,C2销量输入0, C2为0,D2肯定也为0, E2输入公式 =B8, F2输入公式: =D2-E2C3输入1500, 假设这是企业最大销量(闲少?那您填多大我都不拦着), D3输入公式: =C3*B7, E3输入公式: =B8再加两条参考线:其中:C7到C10的公式都是: =B19, D8公式:=B8, C13到C17的公式都是: =B13, D14公式:=B14, D15公至于为什么输入这些数字, 下边解释。

至于为什么要做参考线也下边解释。

现在只需要明白一点:拿“盈亏点销量垂直参考线”来说,如果把C7到C10的值放图表上的X轴,D7到D10为Y轴的话, 因为X值相同,这“当前销量垂直参考线”中的数据就是垂直于X轴的直线上的五个点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% 销售成本率 销售费用率 销售税金率

销售收入、成本、费用、税金年度对比表

被审计单位名称: 查验人员: 增减金额 17157.89 11210.72 -1166.36 265.62 -2.12% -2.01% -0.18% 日期: 日期: 增减比率 16.7% 13.6% -15.6% 9.2% -2.6% -27.6% -6.4% 索引号: 金额单位:人民币元 所属时期或截至时间: 复核人员: 月份 上年度 本年度 销售收入 102878.98 120036.87 销售成本 82500.19 93710.92 销售费用 7486.10 6319.74 销售税金 2888.26 3153.88 销售成本率 80.19% 78.07% 销售费用率 7.28% 5.26% 销售税金率 2.81% 2.63% 一、销售收入、成本、费用、税金对比图

200000.00 0.00 0.00 200000.00

共1页第1页

1 0

1 0

1 0

上年度

本年度

140000.00 120000.00 100000.00

80000.00

60000.00 40000.00 20000.00 0.00 销售收入 销售成本 销售费用 销售税金

二、销售成本率、销售费用率、销售税金率对比图