计量经济学-第二章--一元线性回归模型

计量经济学 第二章

二、典型例题分析

例 1、令 kids 表示一名妇女生育孩子的数目,educ 表示该妇女接受过教育的年数。生 育率对教育年数的简单回归模型为

kids = β0 + β1educ + μ

1

(1)随机扰动项 μ 包含什么样的因素?它们可能与教育水平相关吗?

(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

关于 βˆ1 求偏导得

∑ ∂RSS = 2

∂βˆ1

(Yt − βˆ1 X t )(− X t ) = 0

即

∑ X t (Yt − βˆ1 X t ) = 0

βˆ1

=

(∑ X iYi )

(∑

) X

2 i

4

可见 βˆ1 是 OLS 估计量。

例 5.假设模型为 Yt = α + βX t + μt 。给定 n 个观察值 ( X1,Y1 ) , ( X 2 ,Y2 ) ,…,

5

例 6.对于人均存款与人均收入之间的关系式 St = α + βYt + μt 使用美国 36 年的年度数

据得如下估计模型,括号内为标准差:

Sˆt = 384.105 + 0.067Yt (151.105) (0.011)

计量经济学 第二章

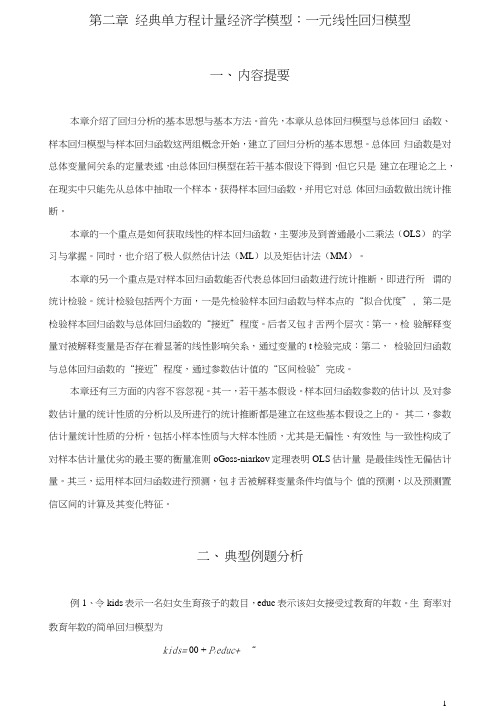

3500 每 月 消 费 支 出 Y (元) 3000 250ቤተ መጻሕፍቲ ባይዱ 2000 1500 1000 500 0 500 1000 1500 2000 2500 3000 3500 4000 每月可支配收入X(元)

描出散点图发现:随着收入的增加, 描出散点图发现:随着收入的增加,消费 平均地说”也在增加, “平均地说”也在增加,且Y的条件均值均落 的条件均值均落 在一根正斜率的直线上。这条直线称为总体 在一根正斜率的直线上。这条直线称为总体 回归线。 回归线。

(*)式称为总体回归函数(方程)PRF的随机设 总体回归函数(方程)PRF的随机设 总体回归函数 定形式。 定形式。表明被解释变量除了受解释变量的系统性影 响外,还受其他因素的随机性影响。 响外,还受其他因素的随机性影响。

随机误差项主要包括下列因素的影响: 随机误差项主要包括下列因素的影响: 1)在解释变量中被忽略的因素的影响; 2)变量观测值的观测误差的影响; 3)模型关系的设定误差的影响; 4)其它随机因素的影响。

三、随机扰动项

总体回归函数说明在给定的收入水平Xi下,该社 区家庭平均的消费支出水平。 但对某一个别的家庭,其消费支出可能与该平均 水平有偏差。 记

µ i = Yi − E (Y | X i )

为观察值Y 围绕它的期望值E(Y|Xi)的离差 称µi为观察值 i围绕它的期望值 的 ),是一个不可观测的随机变量 (deviation),是一个不可观测的随机变量,又称 ),是一个不可观测的随机变量, 随机干扰项( 为随机干扰项(stochastic disturbance)或随机误 ) 差项( 差项(stochastic error)。 )。

例2.1中,将居民消费支出看成是其可支配收 中 入的线性函数时: 入的线性函数时:

计量经济学第2章 一元线性回归模型

15

~ ~ • 因为 2是β2的线性无偏估计,因此根据线性性, 2 ~ 可以写成下列形式: 2 CiYi

• 其中αi是线性组合的系数,为确定性的数值。则有

E ( 2 ) E[ Ci ( 1 2 X i ui )]

E[ 1 Ci 2 Ci X i Ci ui ]

6

ˆ ˆ X )2 ] ˆ , ˆ ) [ (Yi Q( 1 2 i 1 2 ˆ ˆ X 2 Yi 1 2 i ˆ ˆ 1 1 2 ˆ ˆ ˆ ˆ [ ( Y X ) ] 1 2 i Q( 1 , 2 ) i ˆ ˆ X X 2 Yi 1 2 i i ˆ ˆ 2 2

16

~

i

i

• 因此 ~ 2 CiYi 1 Ci 2 Ci X i Ci ui 2 Ci ui

• 再计算方差Var( ) 2 ,得 ~ ~ ~ 2 ~ Var ( 2 ) E[ 2 E ( 2 )] E ( 2 2 ) 2

C E (ui )

2 i 2 i

i

~

i

i

i

i

E ( 2 Ci ui 2 ) 2 E ( Ci ui ) 2

i

2 u

C

i

2 i

i

~ ˆ)的大小,可以对上述表达式做一 • 为了比较Var( ) 和 Var( 2 2

些处理: ~ 2 2 2 2 Var ( 2 ) u C ( C b b ) i u i i i

8

• 2.几个常用的结果

• (1) • (2) • (3) • (4)

计量经济学第二章 一元线性回归模型(1)(肖)

10

2.在经济学中,经济学家要研究个人

消费支出与个人可支配收入的依赖关系。

这种分析有助于估计边际消费倾向,就是

可支配收入每增加一元引起消费支出的平

均变化。

11

3.在企业中,我们很想知道人们对企

业产品的需求与广告费开支的关系。这种

研究有助于估计出相对于广告费支出的需

求弹性,即广告费支出每变化百分之一的

(2.3)

想想:结合表2.1的资料 ,怎样理解式(2.3)

变量Y 的原因, 给定变量X 的值也不能具

体确定变量Y的值, 而只能确定变量Y 的

统计特征,通常称变量X 与Y 之间的这种

关系为统计关系。

16

例如,企业总产出Y 与企业的资本投入

K 、劳动力投入L 之间的关系就是统计关 系。虽然资本K 和劳动力L 是影响产出Y 的两大核心要素,但是给定K 、L 的值并 不能确定产出Y 的值。因为,总产出Y 除 了受资本投入K、劳动力投入L 的影响外

在进入正式的回归理论之前,先斟酌一下变量y与变 量x可以互换的不同名称、术语。 Y 因变量 X 自变量

被解释变量 响应变量

被预测变量

解释变量 控制变量

预测变量

回归子

归回元

22

第二节

一、引例

一元线性回归模型

假定我们要研究一个局部区域的居 民消费问题,该区域共有80户家庭组成 ,将这80户家庭视为一个统计总体。

32

函数f (Xi)采取什么函数形式,是一个

需要解决的重要问题。在实际经济系统

中,我们不会得到总体的全部数据,因

而就无法据已知数据确定总体回归函数 的函数形式。同时,对总体回归函数的 形式只能据经济理论与经验去推断。

第二章 一元线性回归模型(本科生计量经济学)

即:正规方程组揭示的是残差的性质。

26

普通最小二乘估计有关 的其他性质(课后习题)

Y Y

^

e Y e y

i ^ i

^

i

0 0

27

i

2、由普通最小二乘估计系数的性质可证

得普通最小二乘估计与参数的关系如下:

1 1 k i u i

^

0 0 wi ui

( 1) ( 2)

( 1)

0 Y 1 X

^

^

Y

1 n

Y , X X

i 1 i 1 n i 1

n

n

i

18

参数的普通最小二乘估计量

ˆ ˆ X )0 (Yi 0 1 i ˆ ˆ X )X 0 ( Y i 0 1 i i

^

33

三、一元线性回归模型参数的最大似 然法(Maximum Likehood,ML)估计

• 基本原理:似然原理

• 一元线性回归模型ML使用的条件:已知随机扰动 项的分布。

34

Y1 , Y2 ,...,Yn

1 f (Yi ) e 2

1 2

1 2

2

Yi ~ N (0 1 X i , 2 )

w 1

i

22

普通最小二乘估计的例

年份

1991 1992 1993 1994

ED(X)

708 793 958 1278

FI(Y)

3149 3483 4349 5218

ed(x)

-551 -466 -301 19

fi(y)

-2351 -2017 -1151 -282

计量经济学第二篇一元线性回归模型

第二章 一元线性回归模型2.1 一元线性回归模型的基本假定有一元线性回归模型(统计模型)如下, y t = β0 + β1 x t + u t上式表示变量y t 和x t 之间的真实关系。

其中y t 称被解释变量(因变量),x t 称解释变量(自变量),u t 称随机误差项,β0称常数项,β1称回归系数(通常未知)。

上模型可以分为两部分。

(1)回归函数部分,E(y t ) = β0 + β1 x t ,(2)随机部分,u t 。

图2.1 真实的回归直线这种模型可以赋予各种实际意义,居民收入与支出的关系;商品价格与供给量的关系;企业产量与库存的关系;身高与体重的关系等。

以收入与支出的关系为例。

假设固定对一个家庭进行观察,随着收入水平的不同,与支出呈线性函数关系。

但实际上数据来自各个家庭,来自同一收入水平的家庭,受其他条件的影响,如家庭子女的多少、消费习惯等等,其出也不尽相同。

所以由数据得到的散点图不在一条直线上(不呈函数关系),而是散在直线周围,服从统计关系。

“线性”一词在这里有两重含义。

它一方面指被解释变量Y 与解释变量X 之间为线性关系,即另一方面也指被解释变量与参数0β、1β之间的线性关系,即。

1ty x β∂=∂,221ty β∂=∂0 ,1ty β∂=∂,2200ty β∂=∂2.1.2 随机误差项的性质随机误差项u t 中可能包括家庭人口数不同,消费习惯不同,不同地域的消费指数不同,不同家庭的外来收入不同等因素。

所以在经济问题上“控制其他因素不变”是不可能的。

随机误差项u t 正是计量模型与其它模型的区别所在,也是其优势所在,今后咱们的很多内容,都是围绕随机误差项u t 进行了。

回归模型的随机误差项中一般包括如下几项内容: (1)非重要解释变量的省略,(2)数学模型形式欠妥, (3)测量误差等,(4)随机误差(自然灾害、经济危机、人的偶然行为等)。

2.1.3 一元线性回归模型的基本假定通常线性回归函数E(y t ) = β0 + β1 x t 是观察不到的,利用样本得到的只是对E(y t ) =β0 + β1 x t 的估计,即对β0和β1的估计。

计量经济学习题第2章-一元线性回归模型

第2章 一元线性回归模型一、单项选择题1、变量之间的关系可以分为两大类__________。

A 函数关系与相关关系B 线性相关关系和非线性相关关系C 正相关关系和负相关关系D 简单相关关系和复杂相关关系 2、相关关系是指__________。

A 变量间的非独立关系B 变量间的因果关系C 变量间的函数关系D 变量间不确定性的依存关系 3、进行相关分析时的两个变量__________。

A 都是随机变量B 都不是随机变量C 一个是随机变量,一个不是随机变量D 随机的或非随机都可以 4、表示x 和y 之间真实线性关系的是__________。

A 01ˆˆˆt tY X ββ=+ B 01()t t E Y X ββ=+ C 01t t t Y X u ββ=++ D 01t t Y X ββ=+5、参数β的估计量ˆβ具备有效性是指__________。

A ˆvar ()=0βB ˆvar ()β为最小C ˆ()0ββ-= D ˆ()ββ-为最小 6、对于01ˆˆi i iY X e ββ=++,以σˆ表示估计标准误差,Y ˆ表示回归值,则__________。

A i i ˆˆ0Y Y 0σ∑=时,(-)=B 2iiˆˆ0Y Y σ∑=时,(-)=0 C ii ˆˆ0Y Y σ∑=时,(-)为最小 D 2iiˆˆ0Y Yσ∑=时,(-)为最小 7、设样本回归模型为i 01i i ˆˆY =X +e ββ+,则普通最小二乘法确定的i ˆβ的公式中,错误的是__________。

A ()()()i i 12iX X Y -Y ˆX X β--∑∑=B ()i iii122iin X Y -X Y ˆn X -X β∑∑∑∑∑=C ii122iX Y -nXY ˆX -nXβ∑∑= D i i ii12xn X Y -X Y ˆβσ∑∑∑=8、对于i 01i iˆˆY =X +e ββ+,以ˆσ表示估计标准误差,r 表示相关系数,则有__________。

第2章一元线性回归模型

一元线性回归模型

回归分析是计量经济学的基础内容!

本章介绍一元线性回归模型,最小二乘估计方法及 其性质,参数估计的假设检验、预测等。

浙江财经大学 倪伟才

1

本章主要内容

2 .1 一元线性回归模型

2 .2 参数β0、β1的估计

2 .3 最小二乘估计的性质

2 .4 回归方程的显著性检验 2 .5 残差分析 2 .6 回归系数的区间估计

浙江财经大学 倪伟才 10

回归的术语

y的各种名称: 因变量(dependent variable)或被解释变量 (explained variable)或回归子(regressand)或内 生(endogenous); X的各种名称: 自变量(independent variable)或解释变量 (explanatory variable)或回归元(regressor)或外 生(exogenous) U的各种名称: 随机误差项或随机扰动项(stochastic error term, random disturbance term ): 表示其它因素的影响,是不可观测的随机误差!

浙江财经大学 倪伟才

9

2.1一元线性回归模型

由于两个变量y, x具有明显的线性关系,故考虑直 线方程y=0+1x(函数表达的是确定性关系,有缺 陷!) y=0+1x+u, 其中u表示除x外,影响y的其它一切 因素。 将y与x之间的关系用两部分来描述: a. 一部分0+1x ,由x的变化引起y变化; b.另一部分u ,除x外的其它一切因素引起y变化。 参数(parameters) 0 , 1 ; 0 称为回归常数(截距)(intercept, constant), 1称为回归斜率(slope)

第二章一元线性回归模型1

第二章一元线性回归模型计量经济学在对经济现象建立经济计量模型时,大量地运用了回归分析这一统计技术,本章和下一章将通过一元线性回归模型、多元线性回归模型来介绍回归分析的基本思想。

第一节回归分析的几个基本问题回归分析是经济计量学的主要工具,下面我们将要讨论这一工具的性质。

一、回归分析的性质(一)回归释义回归一词最先由F •加尔顿(Francis Galt on )提出。

加尔顿发现,虽然有一个趋势,父母高,儿女也高:父母矮,儿女也矮,但给定父母的身高,儿女辈的平均身高却趋向于或者“回归” 到全体人口的平均身高。

或者说,尽管父母双亲都异常高或异常矮,而儿女的身高则有走向人口总体平均身高的趋势(普遍回归规律)。

加尔顿的这一结论被他的朋友K •皮尔逊(Karl pearson)证实。

皮尔逊收集了一些家庭出身1000多名成员的身高记录,发现对于一个父亲高的群体,儿辈的平均身高低于他们父辈的身高,而对于一个父亲矮的群体,儿辈的平均身高则高于其父辈的身高。

这样就把高的和矮的儿辈一同“回归”到所有男子的平均身高,用加尔顿的话说,这是“回归到中等” 。

回归分析是用来研究一个变量(被解释变量Explained variable或因变量Dependent variable 与另一个或多个变量(解释变量Explanatory variable或自变量Independent variable之间的关系。

其用意在于通过后者(在重复抽样中)的已知或设定值去估计或预测前者的(总体)均值。

下面通过几个简单的例子,介绍一下回归的基本概念。

例子1.加尔顿的普遍回归规律。

加尔顿的兴趣在于发现为什么人口的身高分布有一种稳定性,我们关心的是,在给定父辈身高的条件下找出儿辈平均身高的变化。

也就是一旦知道了父辈的身高,怎样预测儿辈的平均身高。

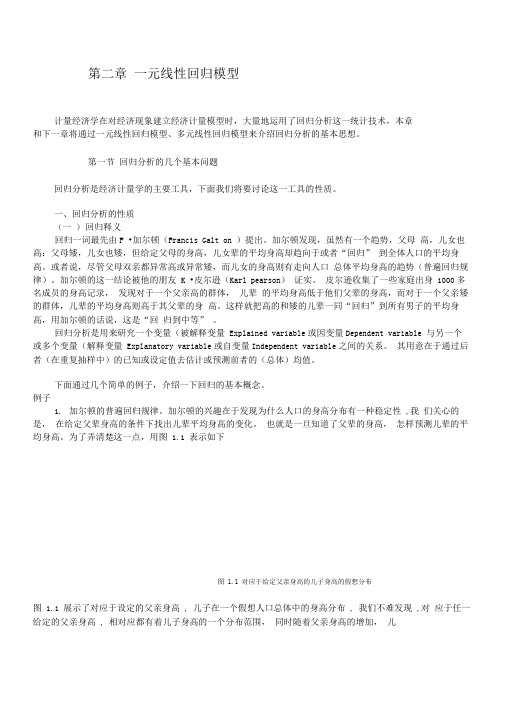

为了弄清楚这一点,用图 1.1 表示如下图 1.1 对应于给定父亲身高的儿子身高的假想分布图 1.1 展示了对应于设定的父亲身高, 儿子在一个假想人口总体中的身高分布, 我们不难发现,对应于任一给定的父亲身高, 相对应都有着儿子身高的一个分布范围,同时随着父亲身高的增加,儿子的平均身高也增加,为了清楚起见,在1.1散点图中勾画了一条通过这些散点的直线,以表明儿子的平均身高是怎样随着父亲的身高增加而增加的。

第二章 一元线性回归模型

∂Q ˆ ˆ = −2∑ (Yi − β 0 − β1 X i ) = 0 ∂β ˆ0 ˆ ˆ ∂Q = −2∑ (Y − β − β X )X = 0 i 0 1 i i ˆ ∂β1

化简得: 化简得:

ˆ ˆ ∑ (Yi − β 0 − β1 X i ) = 0 ˆ ˆ ∑ (Yi − β 0 − β1 X i )X i = 0

2.总体回归方程(线)或回归函数 总体回归方程( 总体回归方程 即对( )式两端取数学期望: 即对(2.8)式两端取数学期望:

E y i)= β 0 + β 1 x i (

(2.9)

(2.9)为总体回归方程。由于随机项的影响,所 )为总体回归方程。由于随机项的影响, 有的点( )一般不在一条直线上; 有的点(x,y)一般不在一条直线上;但所有的点 (x,Ey)在一条直线上。总体回归线描述了 与y )在一条直线上。总体回归线描述了x与 之间近似的线性关系。 之间近似的线性关系。

Yi = β X i + ui

需要估计, 这个模型只有一个参数 需要估计,其最 小二乘估计量的表达式为: 小二乘估计量的表达式为:

∑XY ˆ β= ∑X

i i 2 i

例2.2.1:在上述家庭可支配收入-消费支出例中,对 :在上述家庭可支配收入-消费支出例中, 于所抽出的一组样本数据, 于所抽出的一组样本数据,参数估计的计算可通过下面 的表2.2.1进行。 进行。 的表 进行

二、一元线性回归模型 上述模型中, 为线性的, 上述模型中, 若f(Xi)为线性的,这时的模型 为线性的 一元线性回归模型: 即为 一元线性回归模型:

yi = β 0 + β1 xi + ui 其中:yi为被解释变量,xi为解释变量,ui为随机误 差项,β 0、β1为回归系数。

计量经济学第二章经典单方程计量经济学模型:一元线性回归模型

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极人似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”, 第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包扌舌两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成:第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则oGoss-niarkov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包扌舌被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为kids= 00 + P i educ+ “(1)随机扰动项〃包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变卞的影响吗?请解释。

第二章 一元线性回归模型

__

__

2

/n

★样本相关系数r是总体相关系数 的一致估计

相关系数有以下特点:

• • • • 相关系数的取值在-1与1之间。 (2)当r=0时,线性无关。 (3)若r>0 ,正相关,若r<0 ,负相关。 (4)当0<|r|<1时,存在一定的线性相关 关系, 越接近于1,相关程度越高。 • (5)当|r|=1时,表明x与y完全线性相关 (线性函数),若r=1,称x与y完全正相关; 若r=-1,称x与y完全负相关。 • 多个变量之间的线性相关程度,可用复相 关系数和偏相关系数去度量。

●假定解释变量X在重复抽样中取固定值。 但与扰动项u是不相关的。(从变量X角度看是外生的)

注意: 解释变量非随机在自然科学的实验研究中相对

Yi 1 2 X i ui

●假定解释变量X是非随机的,或者虽然X是随机的,

容易满足,经济领域中变量的观测是被动不可控的, X非随机的假定并不一定都满足。

E( y xi ) 0 1xi

11

• 可以看出,虽然每个家庭的消费支出存在差 异,但平均来说,家庭消费支出是随家庭可 支配收入的递增而递增的。当x取各种值时, y的条件均值的轨迹接近一条直线,该直线称 为y对x的回归直线。(回归曲线)。 • 把y的条件均值表示为x的某种函数,可写 为:

E( y xi ) 0 1xi

Var ( y xi ) 2

Cov( yi , y j ) 0

y | xi ~ N (0 1xi , )

2

22

第三节 参数估计

• 一、样本回归方程

• 对于

yi 0 1 xi ui

• 在满足古典假定下,两边求条件均值,得到总体 回归函数:

计量经济学 第二章 一元线性回归模型

计量经济学第二章一元线性回归模型第二章一元线性回归模型第一节一元线性回归模型及其古典假定第二节参数估计第三节最小二乘估计量的统计特性第四节统计显著性检验第五节预测与控制第一节回归模型的一般描述(1)确定性关系或函数关系:变量之间有唯一确定性的函数关系。

其一般表现形式为:一、回归模型的一般形式变量间的关系经济变量之间的关系,大体可分为两类:(2.1)(2)统计关系或相关关系:变量之间为非确定性依赖关系。

其一般表现形式为:(2.2)例如:函数关系:圆面积S =统计依赖关系/统计相关关系:若x和y之间确有因果关系,则称(2.2)为总体回归模型,x(一个或几个)为自变量(或解释变量或外生变量),y为因变量(或被解释变量或内生变量),u为随机项,是没有包含在模型中的自变量和其他一些随机因素对y的总影响。

一般说来,随机项来自以下几个方面:1、变量的省略。

由于人们认识的局限不能穷尽所有的影响因素或由于受时间、费用、数据质量等制约而没有引入模型之中的对被解释变量有一定影响的自变量。

2、统计误差。

数据搜集中由于计量、计算、记录等导致的登记误差;或由样本信息推断总体信息时产生的代表性误差。

3、模型的设定误差。

如在模型构造时,非线性关系用线性模型描述了;复杂关系用简单模型描述了;此非线性关系用彼非线性模型描述了等等。

4、随机误差。

被解释变量还受一些不可控制的众多的、细小的偶然因素的影响。

若相互依赖的变量间没有因果关系,则称其有相关关系。

对变量间统计关系的分析主要是通过相关分析、方差分析或回归分析(regression analysis)来完成的。

他们各有特点、职责和分析范围。

相关分析和方差分析本身虽然可以独立的进行某些方面的数量分析,但在大多数情况下,则是和回归分析结合在一起,进行综合分析,作为回归分析方法的补充。

回归分析(regression analysis)是研究一个变量关于另一个(些)变量的具体依赖关系的计算方法和理论。

计量经济学 第二章 经典单方程计量模型简化内容

• 3.拟合优度(拟合度) • ①R2指标是判断回归模型优劣的一个最基 本的指标,但比较笼统,不精细。 • ②在Eviews中就是回归结果中的第一个R2, 判断时要注意,其越接近1,说明模型总体 拟合效果越好。 • ③R2的正式名称是“决定系数”,但通常 称其为拟合度。

• 具体的,拟合优度的计算公式如下:

• 3.计量模型的设定 • (1)基本形式: • y x (2.3) • 这里是一个随机变量,称作随机扰动项, 它的数学期望为0,即 注意:上式中条件数学期望的含义是,在给 定x时,ε的平均值为0。试举现实中的例子 予以说明。 回归直线、回归模型概念说明

• 二.一个完美计量经济模型的假设 • 1.对模型提出一些假设(限制)的原因 • 保证模型设定具有较高的合理性,从而可用其进 行经济分析并有利于统计分析的进行。 • 2.基本假定 • (1)在x给定的条件下,ε的数学期望为0 • (2)在x给定的条件下, x与ε不相关 • (3)在x给定的条件下, ε的方差是一个常数 • (4)在x给定的条件下, ε的样本之间不存在序 列相关 • (5) N (0, 2 )

R

2

2 (Yi Y )

n

(Y Y )

i 1 i

i 1 n

1.它的直观的含义是:估计 出来的被解释变量的每个 值跟平均值的偏差之和与 真实的被解释变量样本值 跟平均值的偏差之和的比 例。 2.现实当中的理解:如果我们在做模型时 希望最有效的解释被解释变量的波动,那 么比较好的一个指标就是让R2最大。 但一定要注意,在实际应用当中,大部分 情况下,我们并不是关注整个模型,而只 是关注一个解释变量对被解释变量的影响。

12 1 L , , exp 2 2 2 2 2 2

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2589 2586 900 1150 1400 1650 1900 2150 2400 2650 2900 3150

8

由于可支配收入x与消费支出y之间不是确定性的函数关系而是 不确定性的相关关系,对于可支配收入x的每一个固定水平, 家庭消费支出y并不确定。即有:

一、总体回归函数 1、回归线与回归函数 回归分析研究的是总体中解释变量与被解释变量之

间客观存在的协变规律性,在经济现象的研究中,这种 协变规律是所研究的经济总体的特征。

例如 (1)居民可支配收入水平对消费支出有什么影响?

(2)某地区农业施肥量对粮食的收成有什么影响?

在研究这些问题时, 收入、施肥量称为解释变量, 也被称为自变量、 回归元、、控制变量、预测变量、协变量;一 般用x表示。 消费、粮食产量称为被解释变量,或因变量、 回归子、响应变量、被预测变量,一般用y表示。

1259 1340 1520 1885 2066 2321 2587 2900 3288 1324 1400 1615 1943 2185 2365 2650 3021 3399

1448 1650 2037 2210 2398 2789 3064 1489 1712 2078 2289 2487 2853 3142 1538 1778 2179 2313 2513 2934 3274 1600 1841 2298 2398 2538 3110 1702 1886 2316 2423 2567

回归分析是经典计量经济学的方法论基础,线 性回归分析是计量经济建模的起点,一元线性回归 模型是最基本的计量经济学模型。本章将通过介绍 一元线性回归模型的建模方法,使读者逐步了解计 量经济学的研究思路、建模步骤和具体方法,并能 使用这种方法实现对某些经济问题的定量分析。

第一节 一元线性回归模型

对经济变量相互关系的计量,最基本的方法是回归分析。 一般认为,“回归”(Regression)的概念是英国生物学 家高尔顿在1889年出版的《自然遗传一书提出的。高尔顿 发现相对于一定身高的父母,子女的平均身高有朝向人类 平均身高移动或回归的趋势。这就是“回归”的古典意义。 现在我们沿用“回归”这个词,但其意义与回归的古典意 义已有很大区别。现代意义的回归是关于一个变量(被解 释变量或应变量)对另一个或多个变量(解释变量)依存 关系的研究,用适当的数学模型去近似地表达或估计变量 之间的影响关系。

在确定经济总体中相关变量x和y的协变关系时, 要面临三个问题:

1.x能否来解释y的变化?x和y存在怎样的关系? 2.既然两个变量间没有一个确切的依存关系,应

如何考虑x以外的其他因素对y的影响? 3.如何确定是在其他条件不变的情况下描述x和y 的关系形式?

由于实际的经济总体通常难以直接观测,这里以 一个简化的例子去说明。

消费支出的条件期望与收入关系的图形

E(Y Xi )

10

虽然每个家庭的消费支出存在差异,但平均来说,家庭消费支 出是随家庭可支配收入的递增而递增的。

还可以看出,当取各种值时, y的条件均值的轨迹接近一条直 线,该直线称为y对x的回归直线。(回归曲线)

所研究的总体被解释变量家庭消费支出y的条件均值

,

随解释变量X的变化而有规律的变化,如果把y的条件均值表示为

x的某种函数)

如(2.2)式那样,将总体被解释变量y的条件均值表现为解释 变量x的函数,这个函数称为总体回归函数(Population Regression Function,简记为PRF)。

在计量经济学中经常把总体回归函数设定为线性函数,这是因 为线性函数是最简单的函数形式,而且线性回归函数中参数的估计 与检验相对容易,用线性模型去近似地描述总体回归函数,常能获 得较好的效果。

假如已知由100个家庭构成的总体的数据 (单位:元)

每 月 家 庭 消 费 支 出 y

E( y | xi )

每月家庭可支配收入x

1000 1500 2000 2500 3000 3500 4000 4500 5000 5500

820 962 1108 1329 1632 1842 2037 2275 2464 2824 888 1024 1201 1365 1726 1874 2110 2388 2589 3038 932 1121 1264 1410 1786 1906 2225 2426 2790 3150 960 1210 1310 1432 1835 1068 2319 2488 2856 3201

【例2.1】 假如有一个由100个家庭构成的总体,我们 要研究的是每月家庭消费支出y与每月家庭可支配收入x之 间的关系,并要根据已知的家庭可支配收入水平去预测该 总体每月家庭消费支出的平均水平。为了研究的方便,把 总体100个家庭按收入水平分为10个组,分别考察各组中 每个家庭的消费支出(见表2.1)

第一篇 横截面数据单方程模型

第二章 一元线性回归模型 第三章 多元线性回归模型 第四章 多重共线性 第五章 异方差 第六章 解释变量内生性 第七章 线性回归模型的扩展

第二章 一元线性回归模型

第一节 一元线性回归模型 第二节 一元线性回归模型的参数估计 第三节 OLSE的有限样本性质与古典假定 第四节 一元线性回归模型参数的统计推断 第五节 OLSE的渐进性质 第六节 回归预测 第七节 利用EViews进行回归分析

y f (x) u

在给定家庭可支配收入 x 的条件下,家庭消费支出y形成 一定的条件分布。 当x取某一特定值时,y 取各种值的概率,称为y的条件概 率。 根据 y 的条件分布和条件概率,可以计算出 y 的条件期望 或称条件均值(最后一行)。

对于x的每一个取值xi,都有y的条件期望与之对应,根据表 2.1的数据,可作家庭可支配收入x与家庭消费支出y的散点图, 如图2.2所示:

假如y的总体条件均值 E(y xi ) 是解释变量x的线性函数,可表