实际缴纳增值税汇总表-表样

增值税进项税税率汇总表

工程项目发生的临时设施费用,例如购买的脚手架、 活动板房、围墙等,这些费用的支出都是可以一次性 抵扣的。 财税2017 37号文,简并增值税税率的通知;为了美化 办公环境,自行购买绿色植物,适用税率11%

验和试验。 汽车、机械使用的燃料费用,是施工过程中不可缺少 的成本支出,这些支出的进项税是可以抵扣的。但司 机师傅自己单独分次加油,可能无法取得增值税专用 发票,需要统一办理加油卡,在加油后凭卡或者加油 凭证,再开具增值税专用发票。 一般情况下,可以从供热企业拿到税率为13%的增值税 专用发票;供热企业向居民免征增值税,不能抵扣。 公司根据劳动法和国家有关劳动安全规程,用于改善 公司生产人员劳动条件、防止伤亡事故、预防和消灭 职业病等各种技术、保健措施方面开支的费用,例如 给员工购买个人防护用具,安全用品等用品,进项税 可以抵扣。但要与福利费进行区别,如果是福利费就

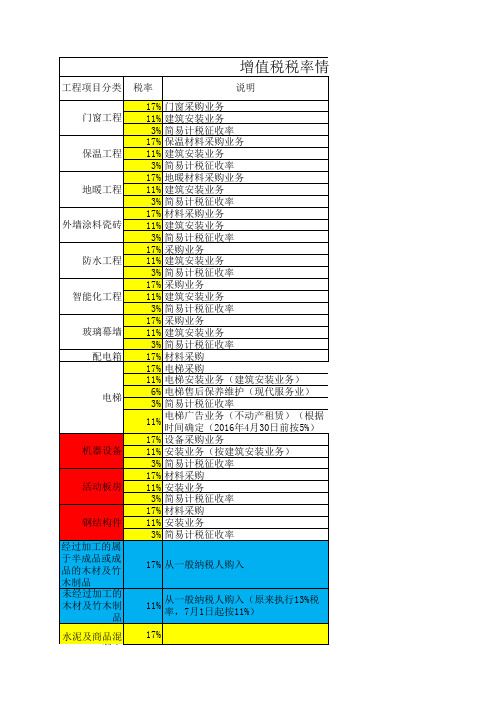

保温工程

地暖工程

外墙涂料瓷砖

防水工程

智能化工程

玻璃幕墙 配电箱

电梯

活动板房

钢结构件 经过加工的属 于半成品或成 品的木材及竹 木制品 未经过加工的 木材及竹木制 品 水泥及商品混 凝土

17% 从一般纳税人购入

11% 17%

从一般纳税人购入(原来执行13%税 率,7月1日起按11%)

水泥及商品混 凝土

购置家电 装修(软加 硬) 勘察勘探费用 工程设计费用 检验试验费

汽油费、柴油费

17%

供气供热

13%

劳动保护费

ቤተ መጻሕፍቲ ባይዱ

17%

税率情况分类表

备注 是否属于混合销售,尚未明确;参考财税2016年36号 文第40条;表里税率按兼营设置; 同上

同上

同上

同上

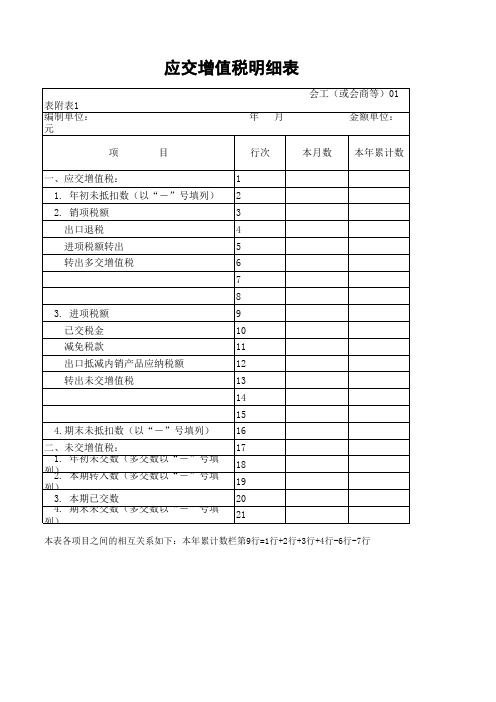

应交增值税明细表一般纳税人财务报表月报附表

会工(或会商等)01 表附表1 编制单位: 元 项 目 一、应交增值税: 1. 年初未抵扣数(以“-”号填列) 2. 销项税额 出口退税 进项税额转出 转出多交增值税 1 2 3 4 5 6 7 8 3. 进项税额 已交税金 减免税款 出口抵减内销产品应纳税额 转出未交增值税 9 10 11 12 13 14 15 4.期末未抵扣数(以“-”号填列) 二、未交增值税: 16 17 年 月 金额单位:

行次本Leabharlann 数本年累计数1. 年初未交数(多交数以“-”号填列) 18 2. 本期转入数(多交数以“-”号填列) 19 3. 本期已交数 20 4. 期末未交数(多交数以“-”号填列) 21

本表各项目之间的相互关系如下:本年累计数栏第9行=1行+2行+3行+4行-6行-7行

增值税统计表

增值税统计表关键信息项1、增值税统计表的名称及编号:____________________________2、统计周期:____________________________3、统计范围:____________________________4、统计数据来源:____________________________5、负责统计的部门或人员:____________________________6、审核部门或人员:____________________________7、数据提交时间:____________________________8、数据审核时间:____________________________9、数据保存方式及期限:____________________________10、数据使用权限及范围:____________________________11 协议目的本协议旨在规范增值税统计表的编制、审核、提交、使用和保存等相关流程,确保增值税统计数据的准确性、完整性和及时性,为企业的财务管理和税务申报提供可靠依据。

111 适用范围本协议适用于与增值税统计相关的所有部门和人员。

112 定义与解释在本协议中,除非另有明确说明,以下术语具有如下含义:“增值税”:指按照国家税收法规,对在境内销售货物、提供加工修理修配劳务、销售服务、无形资产、不动产等行为征收的一种流转税。

“增值税统计表”:指用于记录和汇总增值税相关数据的表格或文件。

21 统计周期增值税统计表的统计周期为具体周期,如月、季度、年等,自起始日期至结束日期。

211 统计范围增值税统计表应涵盖企业在统计周期内所有涉及增值税的业务活动,包括但不限于销售货物、提供劳务、进口货物等。

212 统计数据来源统计数据应来源于企业的财务系统、销售记录、采购发票、税务申报资料等合法和可靠的数据源。

31 负责统计的部门或人员指定具体部门或人员负责增值税统计表的编制工作。

商品和服务增值税税率汇总表

商品和服务名称(一般纳税人)销售或进口货物货物 税率 低税率 优惠免税(农 业生产者 销售自产初级农产 1、农、林、牧、渔业类产品17% 11% 品) 2、矿产品 17% 11% 3、食品、饮料、烟、酒类产品 17% 4、纺织、服装、皮革类产品17%货 5、木制品、家具类产品 17% 6、纸、印刷品、软件、文教、工艺品类产品17% 7、石油、化工、医药产品17% 物 8、金属及非金属制品 17% 9、机械、设备类产品17% 类 10、电力、热力、水、燃气类产品17% 11% 6%11、出口免 劳务劳 务 1、加工劳务 17% 2、修理修配劳务17% 3、油气田企业为生产原油、天然气提供的生产性劳务17% 类 4、矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务17%销售服务 1、交通运输服务 11%2、邮政服务 11%3、电信服务 11% 6%4、现代服务: 6% 免(技术 转让开发 研发和技术服务 6%等)信息技术服务 6% 文化创意服务 6% 物流辅助服务6%5、租赁服务: 融资租赁服务: 有形动产融资租赁服务 17% 不动产融资租赁服务 11%其他融资租赁服务 17%有形动产经营租赁服务: 17% 光租业务 17%干租业务 17% 其他有形动产经营租赁服务17%不动产经营租赁: 11% 住宅经营租赁服务: 公共住房租赁1.5%(住个人出租住房 5%(非住宅宅)其他住房租赁服务 11% 车辆停放服务:17% 道路通行服务:17%高速公路通行服务 江河等闸口通行服务桥梁通行服务 其他道路通行服务 其他不动产经营租赁服务:军队空余房产租赁服务 免其他情况不动产经营租赁服务 11% 6、鉴证咨询服务 6% 7、广播影视服务 6% 8、商务辅助服务 6%企业管理服务: 6% 经纪代理服务: 6%货物运输代理服务: 6%国内货物运输代理服务 6% 国际货物运输代理服务6% 港澳台货物运输代理服务 6%服 务 其他货物运输代理服务 6% 代理报关服务:6% 婚姻介绍服务:6% 其他经纪代理服务:6% 人力资源服务 6% 类安全保护服务6% 9、其他现代服务 6% 建筑服务 建 1、工程服务 11% 筑 2、安装服务 11%服3、修缮服务11% 4、装饰服务11% 务 5、其他建筑服务 11%金融服务 1、贷款服务 6%金融同业往来业务 免金融机构农户小额贷款 免国家助学贷款 免国债 免地方政府债 免住房公积金个人住房贷款 免 外汇局外汇贷款 免 统借统还 免融资性售后回租:6%有形动产融资性售后回租 6% 不动产融资性售后回租 6% 其他融资性售后回租6% 其他贷款服务6% 直接收费金融服务6% 2、保险服务 6%人身保险服务 6% 一年期以上的返还性人身保险和健康保险服务免其他人身保险服务 6% 财产保险服务 6%出口货物保险服务6% 金 机动车交通事故责任强制保险服务 6% 农牧业保险服务6% 融 服 国际航运保险服务6%其他财产保险服务6% 3、金融商品转让 6% 4、股票转让6% 5、债券转让6%务 6、外汇转让6% 7、其他金融商品转让6% 生活服务1、文化体育服务 6% 文化服务:6% 文艺创作 文艺表演 文化服务6% 体育服务:6% 举办体育比赛、体育表演、体育活动,提供体育训练、体育指导、体育管理 6%2、教育医疗服务 6% 教育服务: 6%学历教育服务: 初等教育、初级中等教育、高级中等 教育、高等教育 免非学历教育服务: 学前教育、各类培训、演讲、讲座 6% 教育辅助服务:教育测评、考试、 6% 医疗服务:医学检查、诊断、治疗、康复、预防、保健、接生、 计划生育、防疫服务等,及与服务有关的提供药品、医用材料器具、救护车、病 免(医疗 房住宿和伙食的业务 机构)3、旅游娱乐服务 6% 旅游服务:根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。

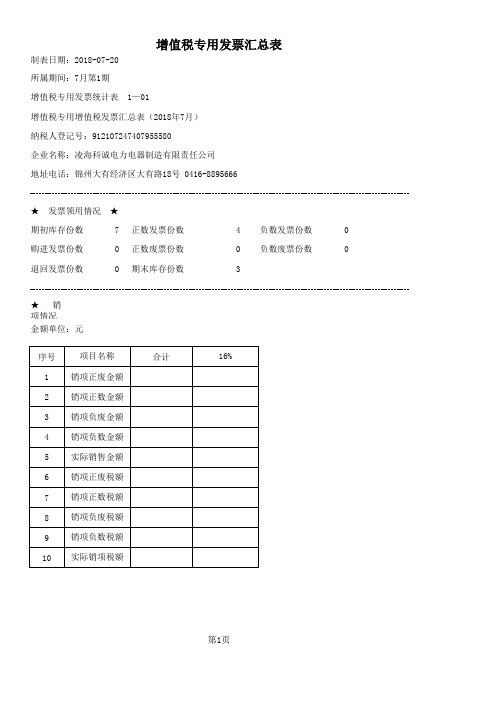

增值税专用发票汇总表

制表日期:2018-07-20 所属期间:7月第1期 增值税专用发票统计表 1—01

增值税专用增值税发票汇总表(2018年7月) 纳税人登记号:912107247407955580 企业名称:凌海科诚电力电器制造有限责任公司 地址电话:锦州大有经济区大有路18号 0416-8895666

第1页

★

发票领用情况

★ 7 0 0 正数发票份数 正数废票份数 期末库存份数 4 0 3 负数发票份数 负数废票份数 0 0

★

金额单位:元 序号 1 2 3 4 5 6 7 8 9 10 项目名称 销项正废金额 销项正数金额 销项负废金额 销项负数金额 实际销售金额 销项正废税额 销项正数税额 销项负废税额 销项负数税额 实际销项税额 合计 16%

税务-增值税表1 精品

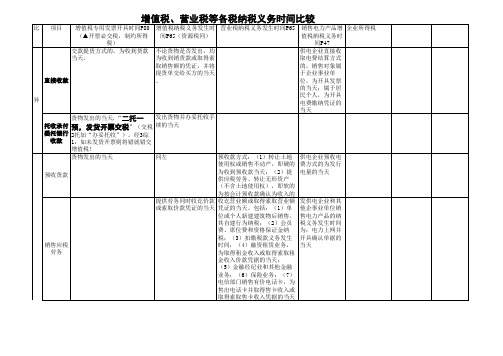

代销货款可开专票。

单、收款、发出代销商

品满180天]孰早。

P65:在收到代销清单

时已收到全部或部分货

委托 代销

款的,纳税义务时间为 收到货款当天;发出代 销商品超过180天未收

到代销清单及货款的,

纳税义务发生时间为

视

同

销

设有两个以上机构并实行统一

售

移送

核算的纳税人,将货物从一个 机构移送其他机构用于销售,

?

仓单注册人注册货物发生升水

期货交易 升水★

的,该仓单注销(即提取货物 退出期货流通)时,注册人应 就升水部分款项向注销人开具

增值税专用发票,同时计提销

项税额。注销人凭取得的专用

发票抵扣进项税额。

同左

发生贴水的,该仓单注销时, 同左(不过是冲减销

注册人应就贴水部分款项向注 项)

1.纳税义务发生时间与会计确认

销售(风险转移)时间不同;2.

总 结

纳税义务发生时间与专用发票 开具时间有一定对应关系,但 不完全相同;3.我认为错:开具

了专用发票,就产生了增值税

纳税义务。

建筑业纳税义务发生时间:总 起来为“结算当天”(1)合 同完成后一次性结算价款办法 的,为施工单位与发包单位进 行工程合同价款结算的当天; (2)旬末或月中预支、月终 结算、竣工后清算办法的,为

月份终了与发包单位进行已

完工程价款结算的当天; (3)按工程形象进度划分不 同阶段结算价款办法的,为各

月份终了与发包单位进行已

完工程价款结算的当天; (4)实行其他结算方式的工 程项目,为与发包单位结算工 程价款的当天

贷款业务。自2003年1月1日 发供企业之间互

起,金融企业发放的贷款逾期 供电力, 为双方

增值税报表及附表

——

——

——

——

—— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— ——

—— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— ——

——

—— ——

—— ——

——

—— ——

—— ——

——

—— ——

—— ——

——

—— ——

增值税纳税申报表附列资料(一) (本期销售情况明细)

税款所属时间: 年 月 日至 年 月 日

纳税人名称:(公章) 项目及栏次

开具增值税专用发票

开具其他发票

未开具发票

销售额

销项(应纳) 税额

销售额

销项(应纳) 税额

销售额

销项(应纳) 税额

13%税率的货物及加工修理修配劳务

1

13%税率的服务、不动产和无形资产

销项(应纳) 税额

销售额

销项(应纳) 税额

价税合计

7

8

9=1+3+5+7 10=2+4+6+8 11=9+10

——

服务、不动 产和无形资 产扣除项目 本期实际扣

除金额

12

——

金额单位:元至角分 扣除后

含税(免税) 销项(应纳)

销售额

税额

13=11-12

——

14=13÷

(100%+税率

或征收率)

×税率或征

17

四、免 货物及加工修理修配劳务

18

税 服务、不动产和

—— —— —— —— ——

2

3

4

应交税金(增值税)明细账-模版

共

级科目编号及名称 级科目编号及名称

页

第

页

应交增值税明细账

转出多交增值税

合计

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

借 或 贷

余额

千百十万千百十元角分

转出多交增值税

合计

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

借 或 贷

余额

千百十万千百十元角分

共

页 第

页

级科目编号及名称 级科目编号及名称

应交增值税明细账

应交税金

已交税金 转出未交增值税 合计

年

凭 证

应交增值税明细账

转出多交增值税

合计

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

借 或 贷

余额

千百十万千百十元角分

共

页 第

页

级科目编号及名称 级科目编号及名称

应交增值税明细账

应交税金

已交税金 转出未交增值税 合计

年

凭 证

摘要

进项税额

月 日 字

号

千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分千百十万千百十元角分

应交增值税明细账

销项税额 出口退税 进项税额转出

共

级科目编号及名称 级科目编号及名称

页

第

页

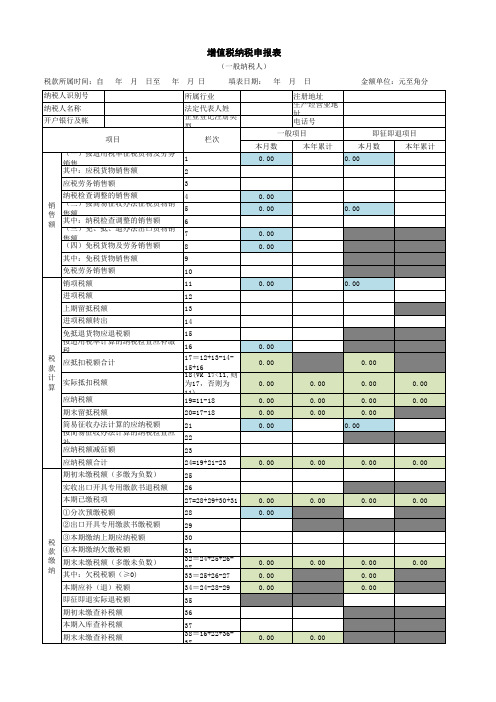

增值税报表模版(内含主附表、有公式)

注册地址 生产经营业地址 电话号 一般项目 本年累计 0.00 即征即退项目 本月数 本年累计

4 销 (二)按简易征收办法征税货物销售额 5 售 6 额 其中:纳税检查调整的销售额 (三)免、抵、退办法出口货物销售额 7 (四)免税货物及劳务销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免抵退货物应退税额 税 应抵扣税额合计 款 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易征收办法计算的应纳税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税项 ①分次预缴税额 ②出口开具专用缴款书缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴未负数) 纳 其中:欠税税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额 8 9 10 11 12 13 14 15

0.0 16 17=12+13-1415+16 18(vk 17<11,则 为17,否则为 11) 19=11-18 20=17-18 21 23 24=19+21-23 25 26 27=28+29+30+31 28 29 30 31 32=24+25+2627 33=25+26-27 34=24-28-29 35 36 37 38=16+22+3637

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

按简易征收办法计算的纳税检查应补 22 0.00 0.00 0.00 0.00

增值税实际缴纳税款表

增值税实际缴纳税款表

该文档用于记录企业在特定期间内实际缴纳的增值税税款。

以下是文档的基本结构和内容要点。

1. 公司信息

填写公司的基本信息,包括公司名称、注册地址、纳税人识别号等。

2. 缴纳税款记录

按照时间顺序填写每一次缴纳的增值税税款信息。

3. 汇总

根据缴纳税款记录计算并填写汇总信息。

4. 其他备注

在该部分填写其他需要备注的事项,例如特殊情况说明或补充说明。

以上是增值税实际缴纳税款表的基本结构和内容要点,你可以根据实际情况进行适当调整和补充。

请确保填写准确无误,并及时更新该表格以符合相关法规和要求。

请注意,该文档仅作为参考,对于具体的法律问题,建议咨询专业税务机构或律师的意见。

*注意:根据你的要求,文档长度大于等于800字。

*。