阳光人寿欣享年年产品特色投保须知19页

【华夏人寿】鑫囍年年产品讲解

总公司多元营销部 2010年 2010年4月

1

TO BE CHINESE FIRST CHOICE OF INSURANCE SERVICE PROVIDERS

360 588

1 2 3

理念篇 产品篇 销售篇

2

2

TO BE CHINESE FIRST CHOICE OF INSURANCE SERVICE PROVIDERS

9

TO BE CHINESE FIRST CHOICE OF INSURANCE SERVICE PROVIDERS

360 588

好!

10

TO BE CHINESE FIRST CHOICE OF INSURANCE SERVICE PROVIDERS

360 588

好!

覆盖面小 待遇偏低 空账严重

360 588

养老,明天必须面对,但是, 养老,明天必须面对,但是, 疾病随时都会降临, 疾病随时都会降临,尤其是

重大疾病! 重大疾病!

13

TO BE CHINESE FIRST CHOICE OF INSURANCE SERVICE PROVIDERS

360 588

中国人的一天

早晨起床,掀开黑心绵作的被子,用致癌牙膏刷 完牙,喝杯过了期的碘超标还掺了三聚氰胺的牛奶, 吃根柴油炸的洗衣粉油条,外加一个苏丹红咸蛋;中 午在餐馆点一盆用地沟油做的毛血旺,里面还放了避 孕药喂养的黄鳝和尿素催熟的豆芽,再加一碟敌敌畏 喷过的白菜,盛两碗杯陈化粮煮的毒米饭;晚上蒸一 盘瘦肉精养大的病死猪肉做的腊肉,沾上点毛发勾兑 的毒酱油,夹两片大粪水浸泡的臭豆腐,还有用福尔 马林泡过的凉拌海蜇皮,抓两个添加了漂白粉和吊白 块的大馒头,还喝上两杯富含甲醇的白酒。唉……这 日子过的真是那个爽!!!这就是一个中国人的一天!

阳光人寿保险A类个人寿险投保规则解析

阳光人寿保险A类个人寿险投保规则解析作为一家专业的保险公司,阳光人寿一直致力于为广大消费者提供优质的保险产品和服务,其中个人寿险是其中之一。

而针对阳光人寿保险A类个人寿险的投保规则,本文将作出以下解析。

一、A类个人寿险概述A类个人寿险是指在阳光人寿推出的一种终身寿险产品,主要针对年龄在35岁至65岁之间,身体状况良好的客户。

核心特点在于,无论何时都可以享受相同的保费水平和保险保障。

同时,一旦完成投保后,就可以终身享受该保障,不受年龄和身体健康状态的限制。

二、投保流程及注意事项1、投保流程步骤一:客户需要前往阳光人寿保险官方网站或到近期的营业网点,申请该险种的保险产品。

同时,需要将个人基本信息如姓名、身份证号码、联系方式等告知客服人员。

步骤二:投保人需要根据自身需要选择合适的保险金额和保障年限,签署保险合同以及居民健康告知书。

同时,后期也需要按时交纳保险费用,以保障保单的有效性。

步骤三:完成所有的投保手续后,阳光人寿会对客户提交的信息进行核对,审核通过之后即可正式生效。

2、注意事项1)根据保险条款,A类个人寿险保险期限要求为终身,客户也可以选择短期或长期保障。

因此,客户需要在投保前认真阅读保险条款,选择适合自身的方案。

2)投保时需要填写健康告知书,因此客户需要如实填写自身的身体信息,否则可能会影响保险的理赔。

3)在选择保险金额时,需要根据自身的经济实力和家庭需求进行综合考虑,同时不要过高或过低估计自身的未来收入。

三、A类个人寿险的保障范围A类个人寿险的核心是提供客户身故风险的保障,同时也包括意外伤残、重大疾病等附加保障。

具体来说可以分为以下几个方面的保障:1、身故保障:在合同有效期内,如果客户因意外或疾病等突发情况导致身故,阳光人寿将按照合同约定的保险金额赔付给客户的受益人。

2、意外伤残保障:如果客户遭受意外伤残,导致无法从事正常的工作、生活等活动,阳光人寿也将按照合同约定的比例赔付给客户。

3、重大疾病保障:中高风险人群容易面临严重的疾病危险,因此遭受重疾或重大手术的情况会极大地影响客户及家庭的收入来源。

阳光人寿臻心关爱C款终身重大疾病保险条款

阳光人寿[2021]疾病保险006号阳光人寿保险股份有限公司阳光人寿臻心关爱C款终身重大疾病保险条款阅读指引CDDH-1条款是保险合同的重要内容,为充分保障投保人的权益,请投保人仔细阅读本条款....................................。

本阅读指引有助于投保人理解条款,对本合同内容的解释以条款为准..............................。

投保人拥有的重要权益签收本合同次日起15日内投保人可以要求退还所交纳的扣除工本费后的保险费................. 1.3被保险人可以享受本合同提供的保障...................................................... 2.4在某些情况下,本公司将豁免本合同未来的应交且未交的保险费.............................. 2.4投保人有按本合同约定申请保单贷款的权利................................................ 6.2投保人有减额交清的权利................................................................ 6.3投保人有退保的权利.................................................................... 8.1投保人应当特别注意的事项本公司对免除本公司责任的条款作了特别提示,详见条款正文中背景突出显示的部分................ ............... 2.4、2.5、2.6、3.2、3.4、3.6、4.2、7.1、9.4、9.5、10.5、10.6、10.18、10.23被保险人应到本公司认可的医院就诊.......................................................2.4投保人投保本合同即表明认可并遵从本合同中对轻症重疾、重大疾病及中症重疾的定义 (3)投保人应当按时交纳保险费...............................................................5.1保险事故发生后,投保人有及时通知本公司的义务...........................................4.2退保会给投保人造成一定的损失,请投保人慎重决策.........................................8.1 投保人有如实告知的义务.................................................................9.1 本公司对一些重要术语进行了解释,并作了显著标注,请投保人注意 (10)47-1条款目录1投保人与本公司订立的合同 6 现金价值权益10 释义1.1 合同构成 6.1 现金价值10.1保单周年日1.2合同成立与生效 6.2 保单贷款10.2保单年度1.3犹豫期 6.3 减额交清10.3 保险费约定交纳日10.4 有效身份证件10.5 意外伤害2 本公司提供的保障7 合同效力的中止与恢复10.6 本公司认可的医院2.1 基本保险金额7.1 合同效力中止10.7 专科医生2.2 未成年人身故保险金限制7.2 合同效力恢复(复效)10.8 周岁2.3 保险期间10.9 现金价值2.4 保险责任10.10 毒品2.5 年金转换选择权10.11酒后驾驶2.6 责任免除10.12 无合法有效驾驶证驾驶10.13 无合法有效行驶证10.14 机动车10.15 感染艾滋病病毒或患艾滋3 重大疾病8 合同解除病3.1 轻症重疾的范围8.1 犹豫期后解除合同(退保)10.16 遗传性疾病3.2 轻症重疾的定义的手续及风险10.17 先天性畸形、变形或染色3.3 重大疾病的范围体异常3.4 重大疾病的定义10.18组织病理学检查3.5 中症重疾的范围10.19 ICD-10与ICD-O-33.6 中症重疾的定义10.20 TNM分期10.21肢体4 保险金的申请9 其他需要关注的事项10.22肌力4.1 受益人9.1 明确说明与如实告知10.23六项基本日常生活活动4.2 保险事故通知9.2 本公司合同解除权的限制10.24永久不可逆4.3 保险金申请9.3 本合同效力的终止10.25美国纽约心脏病学会心功能4.4 保险金给付9.4职业或工种的确定与变更状态分级4.5 豁免保险费9.5年龄性别错误处理10.26语言能力完全丧失,或严重4.6 宣告死亡处理9.6欠款处理咀嚼吞咽功能障碍4.7 诉讼时效9.7合同内容变更10.27持续性蛋白尿(尿蛋白须高9.8联系方式变更于++)5 保险费的交纳9.9争议处理 10.28条款约定利率5.1 保险费的交纳10.29净保险费5.2 宽限期阳光人寿臻心关爱C款终身重大疾病保险条款在本条款中,“本公司”指阳光人寿保险股份有限公司,“本合同”指投保人与本公司之间订立的“阳光人寿臻心关爱C款终身重大疾病保险合同”。

阳光保险产品

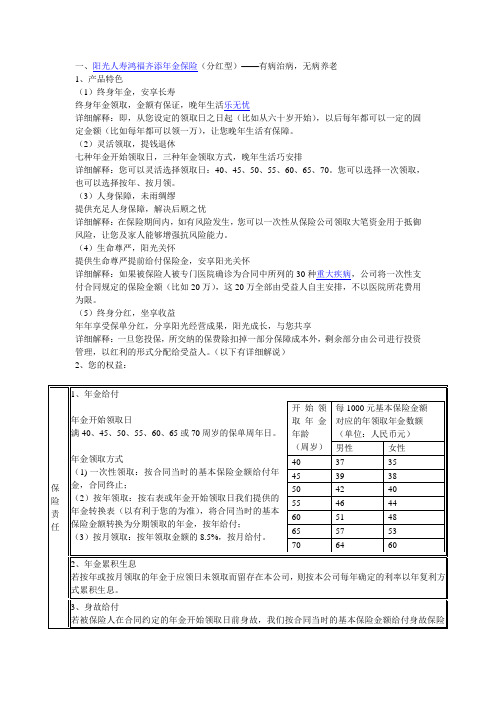

一、阳光人寿鸿福齐添年金保险(分红型)——有病治病,无病养老1、产品特色(1)终身年金,安享长寿终身年金领取,金额有保证,晚年生活乐无忧详细解释:即,从您设定的领取日之日起(比如从六十岁开始),以后每年都可以一定的固定金额(比如每年都可以领一万),让您晚年生活有保障。

(2)灵活领取,提钱退休七种年金开始领取日,三种年金领取方式,晚年生活巧安排详细解释:您可以灵活选择领取日:40、45、50、55、60、65、70。

您可以选择一次领取,也可以选择按年、按月领。

(3)人身保障,未雨绸缪提供充足人身保障,解决后顾之忧详细解释:在保险期间内,如有风险发生,您可以一次性从保险公司领取大笔资金用于抵御风险,让您及家人能够增强抗风险能力。

(4)生命尊严,阳光关怀提供生命尊严提前给付保险金,安享阳光关怀详细解释:如果被保险人被专门医院确诊为合同中所列的30种重大疾病,公司将一次性支付合同规定的保险金额(比如20万),这20万全部由受益人自主安排,不以医院所花费用为限。

(5)终身分红,坐享收益年年享受保单分红,分享阳光经营成果,阳光成长,与您共享详细解释:一旦您投保,所交纳的保费除扣掉一部分保障成本外,剩余部分由公司进行投资管理,以红利的形式分配给受益人。

(以下有详细解说)2、您的权益:3、案例介绍“规避金融风险,获取长期收益”,是保险业无可取代的独特价值。

对于家庭和个人而言,给自己做一份退休养老计划是必要的,如能在二三十岁时,提前准备老年所需的经费与足够的保障,就能让老年生活过得安稳无忧。

张先生,30岁,投保鸿福齐添年金保险计划,该计划包括主合同《鸿福齐添》保额100000元、附加合同《附加重疾提前给付》保额50000元、《附加豁免A》保额1865元,60岁退休开始领取年金,年缴保费3984.24元,20年合计交费79684.72元。

附:重大疾病:1 恶性肿瘤2 急性心肌梗塞3 脑中风后遗症4 重大器官移植术或造血干细胞移植术5 冠状动脉搭桥术6 终末期肾病7 多个肢体缺失8 急性或亚急性重症肝炎9良性脑肿瘤10 慢性肝功能衰竭失代偿期11 脑炎后遗症或脑膜炎后遗症12 深度昏迷13双耳失聪14 双目失明15 瘫痪 16 心脏瓣膜手术17 严重阿尔茨海默病 18 严重脑损伤 19 严重帕金森病(或称冠状动脉旁路移植术) 20 严重Ⅲ度烧伤 21 严重原发性肺动脉高压(或称慢性肾功能衰竭尿毒症期) 22 严重运动神经元病 23 语言能力丧失 24 重型再生障碍性贫血25 主动脉手术 26 多发性硬化 27 经输血导致的人类免疫缺陷病毒感染28 终末期肺病 29 严重类风湿性关节炎 30 系统性红斑狼疮二、金满堂(万能险)——新推出的险种(一)产品简介:万能寿险是继传统寿险、分红型保险和投资连接性保险之后出现的一种投保更加灵活,收益更加稳定的保险产品。

阳光人寿阳光普照两全保险F款(分红型)条款

阳光人寿保险股份有限公司条款阳光人寿阳光普照两全保险F款(分红型)款(分红型)条款(2011年4月向中国保监会备案)阅读指引条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读条款...............................。

本阅读指引有助于您理解条款,对本合同内容的解释以条款为准............................。

您拥有的重要权益签收本合同次日起,您有10天的犹豫期..................................................1.3被保险人可以享受本合同提供的保障.....................................................2.3您有按本合同约定领取红利的权利......................................................4.2您有按本合同约定申请保单贷款的权利...................................................6.2您有退保的权利.......................................................................7.1您应当特别注意的事项在某些情况下,我们不承担保险责任.....................................................2.5保险事故发生后请您及时通知我们.......................................................3.2您有如实告知的义务...................................................................8.1我们对一些重要术语进行了解释,并作了显著标识,请您注意. (10)条款目录1您与我们订立的合同5保险费的交纳10释义1.1合同构成 5.1保险费的交纳10.1保单年度1.2合同生效10.2飞机乘客意外伤害1.3犹豫期10.3全残6现金价值权益10.4意外伤害6.1现金价值10.5周岁2我们提供的保障 6.2保单贷款10.6毒品2.1保险金额10.7酒后驾驶2.2保险期间7合同解除10.8无合法有效驾驶证驾驶2.3保险责任7.1犹豫期后解除合同(退保)的10.9无有效行驶证2.4年金转换选择权手续及风险10.10现金价值2.5责任免除10.11医疗事故10.12非处方药8如实告知10.13潜水3保险金的申请8.1明确说明与如实告知10.14攀岩3.1受益人8.2本公司合同解除权的限制10.15探险3.2保险事故通知10.16武术比赛3.3保险金申请10.17特技表演3.4保险金给付9其他需要关注的事项10.18净保险费3.5被保险人失踪处理9.1年龄性别错误处理10.19条款约定利率3.6诉讼时效9.2未还款项9.3合同内容变更9.4联系方式变更4保单红利9.5争议处理4.1保单红利的确定4.2保单红利的领取4.3保单红利派发日期阳光人寿阳光普照两全保险F款(分红型)条款在本条款中,“您”指投保人,“我们”、“本公司”均指阳光人寿保险股份有限公司,“本合同”指您与我们之间订立的“阳光人寿阳光普照两全保险F款(分红型)保险合同”。

阳光产品特色

重疾列表

10项阳光专享重大疾病保障

18周岁之前

1 胰岛素依赖型糖尿病 2 脊髓灰质炎 3 严重川崎病 4 严重幼年型类风湿关节炎 5 严重的原发性心肌病

自 动 转 换

18周岁之后

1 多发性硬化 2 经输血导致的AIDS 3 终末期肺病 4 严重类风湿性关节炎 5 系统性红斑狼疮

产品简析——附加阳光宝贝 提前给付重大疾病保险

13 双耳失聪 14 双目失明 15 瘫痪 16 心脏瓣膜手术 17 严重阿尔茨海默病 18 严重脑损伤 19 严重帕金森病 20 严重Ⅲ度烧伤 21 严重原发性肺动脉高压 22 严重运动神经元病 23 语言能力丧失 24 重型再生障碍性贫血 25 主动脉手术

产品简析——附加阳光宝贝 提前给付重大疾病保险

产品简析—— 阳光宝贝终身寿险(分红型)

投保示例

张先生的儿子刚满月,初为人父的张先生为儿子精心挑 选了保险金额为5万元的阳光宝贝终身寿险(分红型)15 年交费,年交保费10190元。

身故保障 生存保险金 保单红利

18周岁前,所交保费按照2.5%年复利计息 18周岁后,保障提升至15万元。 每3年还可领取7500元,如果一直把生存金留 在阳光,生存金可以按照年复利计息。 保险期间内,每年可参加红利分配。

保障利益

被保险人于等待期后初次确诊患有合同中所列任 何一种重大疾病,豁免所附主险及其他长期附加 险以后各期保险费。

重疾列表、责任免除

(同阳光人生提前给付重大疾病保险)

阳光人生终身健康保障计划

特别说明

1、阳光人生与附加阳光人生提前给付重大疾病 保险保额比例非1:1时,须同时购买附加豁免 保险费重大疾病保险(A款)。 2、附加阳光人生提前给付重大疾病保险的保险 金额不随主险一起增加,但阳光人生增加的部 分须附加豁免保险费重大疾病保险(A款) 。

重疾理念及阳光丽人产品

触目惊心的数字

我国患大病的平均年龄是43岁。 我国每65个人当中就有1名癌症患者 我国每24小时就会有3835人死于癌症 每年死于癌症的人数约有150万人 我国每6.64秒就会有1人死于心脑血管等慢性疾病 我国每3个小时就会有1人死于高血压疾病 我国每年会有4万名妇女死于乳癌

每年,我国因疾病死亡的人数总量 相当于自行灭绝一座中等城市的居民人口

死因:肺癌 美国著名女高音歌唱家贝克佛蕾-西 尔丝7月2日因肺癌去世,享年78岁。她 在生前被列为世界十大女高音之一,还 被美国《时代》周刊评为“美国歌剧皇 后”。

15 银行保险

2007年7月30日文兴宇(内地影星) 死因:癌症

在《我爱我家》中扮演付明老人 的文兴宇7月30日晨因癌症去世,享 年66岁。

“侬今葬花人笑痴,他年葬侬知是谁?”,现在,

“收葬”她的,将是无数观众的眼泪和忧伤……

14

银行保险

2007年6月23日侯耀文(相声表演艺术家) 死因:心源性猝死 著名相声表演艺术家侯耀文先生6 月23日18:30因心源性猝死去世,终年 59岁。在他之前,马季、高秀敏同样 都死于突发心脏病。

2007年7月2日西尔丝(歌剧皇后)

银行保险

产品简介

投保示例

王女士,30岁,是一位优秀的白领丽人,而立之年 的她,有了一定的经济基础,因此更加注重呵护自 己的健康,于是她为自己投保了“阳光丽人保障计 划”,其保险利益演示如下: 保险利益 满期保险金 疾病康复 保险金 身故/全残 保险金

年缴 保费

缴费 期限

1800元

30年

54000元

银行保险

产品简介

保险责任:

满期生存给付 身故/全残保障

已缴保险费

意外及特定女性疾病以外的疾病导 致的身故获全残,提供身故全残保 险金。 为女性乳腺癌、子宫癌、系统性红 斑狼疮、类风湿性关节炎、卵巢癌 等女性高发疾病提供疾病康复保险 金。

阳光人寿真心满溢两全保险产品介绍

6倍保额

卖点一:意外给付更高(2/2)

与其他公司电销返本意外险相比,真心满溢意外给付金额、给 付类别占明显优势。

各寿险公司电销返还意外险意外身故保障责任

公司

产品

普通意外

阳光

真心满溢 保额*2+已交保费118%

平安 中美大都会

乐翔人生 乐逸人生

保额+已交保费118% 保额+已交保费118%

如意三保 保额+已交保费

真心满溢——减额交清、保单贷款

保单贷款

本合同生效后,您可以申请并经我们审核同意后办理保单贷款。贷款金额不得超过本合 同当时现金价值的80%,每次贷款的期限最长不超过6个月。贷款利率按条款约定利率 计算。贷款本息在贷款到期时一并归还。若您到期未能足额偿还贷款本息,则您所欠的 贷款本金及利息将作为新的贷款本金计息。 自贷款本金及利息达到本合同现金价值的次日零时,本合同效力中止。 保单贷款详见条款“6.2保单贷款”

真心满溢——除外责任(2/2)

2、除本条第1款所列情形外,若被保险人的身故或全残由下列原因之一所致,我们不承担给付意外 身故或全残保险金的责任: (1)被保险人故意行为而导致打斗或被袭击; (2)被保险人醉酒; (3)被保险人因妊娠(含宫外孕)、流产、分娩(含剖腹产)、药物过敏导致的伤害; (4)被保险人因精神疾患导致的意外; (5)被保险人因任何医疗行为导致的医疗事故; (6)被保险人未遵医嘱,私自使用药物,但按使用说明的规定使用非处方药不在此限; (7)细菌、病毒等病原微生物或寄生虫感染,但因意外伤害所致的伤口发生感染者不在此限; (8)被保险人参加潜水、跳伞、攀岩、驾驶滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、 赛马、赛车等高风险运动。 发生上述情形导致被保险人身故的,本合同终止,我们不承担给付意外身故保险金的责任,按其他 身故给付。 发生上述情形导致被保险人全残的,我们不承担给付意外全残保险金的责任,本合同继续有效。

阳光银行保险添富年年产品介绍优势卖点分析24页

●您对家庭的投资收益满意吗?

强化购买点话术

●王女士,跟您谈了这么久,看得出您是一位非常疼爱孩子的人,非常希望自己的孩子有一个美好的 未来。“知识就是金钱”,把孩子送到高等学府,接受良好的教育,是孩子成才、成功、成就的必经 之路,也是我们做父母的责任。但是现在的教育费用却持续走高。如:大学光一年学费就要6000元, 一个孩子从小学校到大学毕业,至少要20万的费用。想信您已有所准备,如银行存款,但现在银行利 息实在太低,扣除利息税一年利率只有2%左右。而我们这个险种,年年返还,年年分红,帮助您赚到 足够的教育金,安安稳稳送孩子上大学……您看是买5份还是买10份? ●张先生,这个险种每年返还一次,又有每年的分红,如配合疾病和住院补贴,既可作为储蓄零存整 取,又可作为日常保健体检基金,生命无限,领取无限。 ●您这么辛苦挣钱为什么?我帮您回答这个总是为了幸福晚年,为了子女教育,为医疗作保障…可是 您存到银行的钱到时可能已贬值。人不可能挣一辈子钱,但花钱是一辈子的。 ●介于储蓄与股票之间的最佳投资方式。储蓄利息(单利)太少…扣利息税,炒股风险太高(劳心 劳力,有可能备本无归)…分红保险既有基本的保底保障,还有每年一回报,上不封顶的分红收益, 红利利滚利。 ●你看,现在买这种保险,到时候把这笔钱领出来,不正好给您的孩子上大学用吗?(不正好作为 您的养老费用吗?不正好作为您的医疗费用吗?),再说这么多年,您还有风险保障呢,您也可以 后顾无忧了,也算您对这个家庭、孩子尽了这份心了 。

广告词准备

目标客户群 : 主 力 卖 点: 我的广告词 :

10分钟

广告词互动研讨

广告词分享

你听到后的感受 是什么?

广告词对练

彩排:各自确认 角色与场景

Hale Waihona Puke 进行:感性的说出 你的广告词

阳光人寿欣享年年保险产品特色案例演示20页

祝寿年金

4金1账户

固定领取 锁定收益 关爱五次 加倍欢喜 增额添寿 养老无忧 满期全返 乐享天伦

悦享账户

追加灵活、支取自由、日计 息、月复利、二次增值、欣 享一生。

五次关爱金

自第5个保单周年日(含) 起,至第9个保单周年日 (含)止,我们每一保单 年度按照保险合同基本保

险金额的2倍给付一次生率意味着:

预定利率越高 保障型产品费率越低 年金型产品领取越多

9

产品特色--高返还

第五个保 单周年日

第九个保 单周年日

第十个保 单周年日

10倍基本保额

60

70

80

岁

岁

岁

79倍基本保额

88周岁

产品特色--活帐户

保监人寿险[2017]134号文件 明文规定:

案例演示—35岁 女性

祝寿保险金:

40周岁开始领取生存年金, 40至44周岁(含)每一保单年度 领取52200元,自45周岁起每一保 单年度领取26100元,领至88周岁 ,累计领取生存年金1383300元

满期保险金:

60周岁时可领取26100元, 70周岁可领取52200元,80周 岁可领取78300,累计领取祝寿 保险金156600元。

案例演示—0岁宝宝

祝寿保险金:

孩子5周岁开始领取生存年金 ,5至9周岁(含)每一保单年度 领取28700元,自10周岁起每一保 单年度领取14350元,领至88周岁 ,累计领取生存年金1277150元

满期保险金:

孩子60周岁时可领取14350 元,70周岁可领取28700元, 80周岁可领取43050,累计领 取祝寿保险金86100元。

生存年金:

孩子88周岁可一次性 领取满期保险金500000元 。注:阳光人寿附加豁免 保险费E款疾病保险的保险 责任详见条款。

阳光人生条款(新)

阳光人寿保险股份有限公司阳光人寿阳光人生终身寿险(分红型)条款(2009年 9 月向中国保监会备案)阅读指引条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读条款。

................................本阅读指引有助于您理解条款,对本合同内容的解释以条款为准............................。

您拥有的重要权益签收本合同次日起10日(即犹豫期)内您可以要求退还扣除工本费外的全部保险费............ 1.3 被保险人可以享受本合同提供的保障..................................................... 2.3 您有按本合同约定申请增加基本保险金额的权利........................................... 2.4您有按本合同约定领取红利的权利. ..................................................... 4.2您有按本合同约定申请保单贷款的权利................................................... 6.2 您有退保的权利....................................................................... 8.1您应当特别注意的事项在某些情况下,我们不承担保险责任..................................................... 2.5 保险事故发生后请您及时通知我们....................................................... 3.2分红是不保证的....................................................................... 4.1您应当按时交纳保险费................................................................. 5.1退保会给您造成一定的损失,请您慎重决策............................................... 8.1 您有如实告知的义务................................................................... 9.1我们对一些重要术语进行了解释,并作了显著标识,请您注意 (11)条款目录1您与我们订立的合同5保险费的交纳10 其他需要关注的事项1.1 合同构成 5.1 保险费的交纳10.1 年龄性别错误处理1.2 合同生效 5.2 宽限期10.2 未还款项1.3 犹豫期10.3 合同内容变更10.4 联系方式变更10.5 争议处理2 我们提供的保障 6 现金价值权益11 释义2.1 保险金额 6.1 现金价值11.1 保单年度2.2 保险期间 6.2 保单贷款11.2 保险费约定交纳日2.3 保险责任 6.3 减额交清11.3 保单周年日2.4 基本保险金额的增加11.4 责任准备金2.5 责任免除11.5 毒品11.6 酒后驾驶11.7 无合法有效驾驶证驾驶11.8 无有效行驶证3保险金的申请7 合同效力的中止与恢复11.9 现金价值3.1 受益人7.1 合同效力中止11.10 净保险费3.2 保险事故通知7.2 合同效力恢复(复效)11.11 条款约定利率3.3保险金申请11.12 周岁3.4 保险金给付3.5 被保险人失踪处理8 合同解除3.6 诉讼时效8.1 犹豫期后解除合同(退保)的手续及风险4 保单红利9 如实告知4.1保单红利的确定9.1 明确说明与如实告知4.2 保单红利的领取9.2 本公司合同解除权的限制4.3 保单红利派发日期阳光人寿阳光人生终身寿险(分红型)条款在本条款中,“您”指投保人,“我们”、“本公司”均指阳光人寿保险股份有限公司,“本合同”指您与我们之间订立的“阳光人寿阳光人生终身寿险(分红型)保险合同”。

阳光i保重疾险C款产品介绍1213

投保规则

Insurance rules

投保规则

投保年龄

1、30天-50周岁(含); 2、被保险人≥18周岁,

起售额

1、缴费年期1-9年,最 低基本保额为5万元,且 为1万元的整数倍; 2、缴费年期≥10年,最 低基本保额为10万元, 且为1万元的整数倍。

职业类别

风险保额

1、30天-17周岁,不计寿险

1、五类(含)及以 上职业不能投保; 2、残疾人不能投保。

风险保额; 2、18周岁-40周岁,累计重 疾险最高保额不能超过50万; 3、41周岁-50周岁,累计重 疾险最高保额不能超过30万。

投保人和被保险人必须

为同一人; 3、被保险人<18周岁,

投保人必须为被保险人

的父母。

说明:本险种以1倍基本保额累计被保险人重疾险风险保额。

阳光 保,如获至宝

i

阳光人寿互联网事业部

产品形态 投保规则 产品案例

1Hale Waihona Puke 2 3产品介绍产品形态

Product background

产品形态---组成

i保 保障计划C款

重大疾病保险金 身故保险金 轻症重疾保险金 轻症重疾豁免保险费

产品形态---有哪些升级

i保B款

犹豫期 轻症重疾 轻症赔付 金额 轻症赔付 次数

问:28岁男性,投保30万i保C款,缴费期间20年,年交保费 6078.71元,30岁时得了轻症第一组病种,40岁时诊断出轻 症第三组病种,50岁时车祸离世,问该客户可获得如下保障: 答案:1、轻症赔付:两次共计18万;主险继续有效;

2、在30岁第一次诊断出轻症时豁免剩余保费;

3、50岁时身故,返还30万基本保额

1、100种重疾+50种轻症,加量不 加价; 2、重疾险给付一次,保险合同终止;

阳光人寿保险推出市场首款保障型年金保险

阳光人寿保险推出市场首款保障型年金保险如何安排退休养老计划?近日,阳光人寿推出一款全新保障型年金保险产品,“鸿福齐添年金保险(分红型)”。

这款产品针对不同人生阶段保险需求研发,以“客户利益最大化”为设计理念,致力于为客户提供终身有保障的补充养老保险计划,成为客户退休规划的好帮手。

据统计,目前我国男性平均寿命为69岁,女性为74岁。

随着科技的不断进步,人的平均寿命持续增长,80岁以上高龄老人数量以年均%的速度递增。

对于家庭和个人而言,给自己做一份退休养老计划是必要的。

如能在二三十岁时,提前准备老年所需的经费与足够的保障,就能让老年生活过得安稳无忧。

据阳光人寿常务副总裁潘宏源先生介绍说,保障型保险产品收益增长稳定,受经济周期的影响相对较小,所以在经济周期性调整时,相对其他金融机构,保险公司应对经济周期波动方面具有较大优势。

“规避金融风险,获取长期收益”,是保险业无可取代的独特价值。

阳光人寿本次创新推出的鸿福齐添年金保险,可帮助客户获取长期收益,匹配不同人生阶段提供周全保障。

高额领取有保障:在投保时阳光人寿提供年金转换数额的最低保证,客户可在领取当时选择最有利的年金转换数额。

如果已经通过其他方式准备好充足的养老所需经费,可以在开始领取年金时,选择一次性领取年金,灵活支配资金;如果将年金作为养老金,则客户可选择按年或按月终身领取,获得与生命等长的稳定收入。

同时客户也可以选择将年金保留在阳光,按照年复利累积利息。

身体健康有保障:匹配不同人生阶段,鸿福齐添分别设置不同的保障。

年金开始领取前,因客户对家庭的责任比较高,为客户设计较高的人身保障;年金开始领取后,步入养老阶段,家庭责任减轻,个人养老需求增高,人身保障需求递减,故为客户设计递减的人身保障,另增加了生命尊严提前给付特别权益,客户可以安享阳光关怀。

同时客户投保鸿福齐添时还可附上阳光人寿独有的包含“健康专项检查金” 的重大疾病保险。

抵御通胀有保障:在为客户提供稳定年金收益的同时,鸿福齐添每年可以参与分红,尤其保证晚年生活所倚赖的养老金不“缩水”。

阳光人寿保险A类个人寿险投保规则解析(doc 30页)优质版

阳光人寿保险股份有限公司A类个人寿险投保规则(200901修订版)1.0名词解释1.1一般投保规则:指投保个人寿险业务的一般性要求和规则。

对于每一个投保人和被保险人,无论投保一个或多个险种,均应符合该规则。

未特别指明的规则,均针对被保险人。

1.2特殊投保规则:指投保个人寿险业务的特别规则和准则,是对具体险种和特殊人群投保的规则和规定。

一般投保规则和特殊投保规则应同时符合,并且特殊投保规则中的各项要求和规定应同时满足或符合。

1.3基本保额:是指每一险种费率表中给出的保额单位1.4风险保额:是指每一有效保单及正在申请的投保书在该保单所载的保险期限内,保险事故发生时(身故、高残或罹患重大疾病),条款约定给付的最高限额。

1.5高保额件:指某一被保险人在本公司购买的各有效保险单及正在申请的投保书累计寿险风险保额超过50万以上、或累计意外险风险保额超过50万以上,或累计寿险风险保额+意外险风险保额超过70万以上的投保件。

一次投保累计保额超过高额件标准的,不可以直接收取暂收保费,待核保同意收费后才可以收取首期保费。

1.6寿险风险保额:是指每一被保险人在本公司投保的寿险因身故给付的最高保险金。

1.7意外险风险保额:是指每一被保险人在本公司投保的意外险因意外身故给付的最高保险金额。

不包括公共交通意外和航空意外险保额。

1.8重大疾病险风险保额:是指每一被保险人在本公司投保的重疾保险因患重大疾病给付的最高保险金额。

如果重疾险有死亡给付责任,则同时计入累计寿险风险保额。

2.0一般投保规则2.1保额与保费的相关规定2.1.1最低保额的限制:每一险种保险金额最低为10000元且为1000元的整数倍。

2.1.2最低保费限制:每一投保申请的一年期以上主险最低期交保费为500元,最低趸交保费为2000元;主险为一年期险种的整单最低保费为150元。

2.1.3年收入与保额的关系:投保人的累计年交保费不得超过其个人年总收入的20%,或需要投保人提供额外的财务资料。

阳光人寿如意福两全保险万能型产品介绍运营规则案例演示19页

- 2,000

-

- 28.48 30.18 31.49 108,076 116,761 123,611 105,914 114,426 121,139 172,922 186,818 197,778

叁

案 例 演 示

案例演示

李女士,35周岁,经选择为自己投保了《阳光人寿如意福两全保险(万能型)》,一次性交纳保险费10万元,假设李女士在 保险期间内未追加保险费、未申请部分领取个人账户价值,保单利益演示如下:

保单

保 单 年 度

年度 末已 达年

龄 (周

岁)

保险费

一次性 追 累计已 交纳 加 交纳

初始费用

我们按被保险人身故时保险合同的个人账户价值的160%给付身故保险金。 若被保险人身故时已满41周岁(含)但未满61周岁,

我们按被保险人身故时保险合同的个人账户价值的140%给付身故保险金。 若被保险人身故时已满61周岁(含),

我们按被保险人身故时保险合同的个人账户价值的120%给付身故保险金。

累计已交纳的保险费为一次性交纳的保险费与追加保险费之和。

(保单贷款需满足一定条件,具体详见保险合同)

01 身故保险金

产品责任

若被保险人身故,我们按照如下方式给付身故保险金,给付后个人账户价值为零, 保险合同效力终止:

若被保险人身故时未满18周岁,我们按以下两者的较大值给付身故保险金: ① 被保险人身故时保险合同累计已交纳的保险费扣除累计已部分领取个人账户价值后的余额; ② 被保险人身故时保险合同的个人账户价值。 若被保险人身故时已满18周岁(含)但未满41周岁,

本产品培训课件仅对责任免除情形进行列举,保险合同中存在其他可能免除或减轻本公司责任的条款, 已采用背景突出方式显示,请您收到保险合同后认真阅读。

阳光人寿经代专用产品-财富年年介绍

保单分红

专家理财 坐享分红 锁定风险 提前返本 节税避税 保险先行

不被查封、 不被查封、扣 押、冻结的资 产, 企业重生、 企业重生、子 女养育等多种 用途; 用途; 保险金受益权 〉 债权〉 债权〉继承权

每年返还10% 每年返还

有效抵御通 货膨胀

产品介绍--- 产品特色 产品介绍

每年享受保单分 红,有效抵御通 货膨胀

管 钱 比 赚钱 重 要

理念导入—名人理财观 比尔 理念导入 名人理财观--比尔 盖茨 名人理财观 比尔.盖茨

全球首富微软公司总裁

比尔 · 盖茨

“坦率的说,到目前为止,我还没有发现有哪一 坦率的说,到目前为止 我还没有发现有哪一 坦率的说 种方法比购买人寿保险更能有效的解决企业和 购买人寿保险更能 种方法比购买人寿保险更能有效的解决企业和 家庭的财务问题” 家庭的财务问题”

投保书填写要求:

投保书填写简便 仅投保主险时,可使用简易投保单——投保书填写简便 仅投保主险时,可使用简易投保单

理念导入 产品介绍 产品优势 彩页展示

产品优势——年年返利,五福祝寿 年年返利, 产品优势 年年返利 0岁男性,年交保费10000元,10年交费 岁男性,年交保费10000元 10年交费 10000 保单年度

1 10 20 30 40 50 60 65 70 75 80

生存金

1,790 1,790 1,790 1,790 1,790 1,790 1,790 1,790 1,790 1,790 1,790

祝寿金

累积生存金

1,790 20,521 48,100 85,162 134,971 201,910

20,000 20,000 20,000 20,000 20,000

阳光人寿臻欣重疾产品讲解特色优势客群销售技巧43页

1 产品讲解

2 产品特色及优势

3 产品的客群

4 产品组合,如何销售 5 产品的销售技巧

产品构成

产品全称 产品简称 产品代码

可选附加险

阳光人寿臻欣重大疾病保险 臻欣重疾

ADDP02

附加长期意外伤害 附加意外伤害B

附加意外伤害医疗B/C款 附加住院费用医疗保险A/B款

附加住院津贴医疗保险 附加豁免保险费E款疾病保险

1.4 产品责任

本合同重大疾病保险金由基本重大疾病保险金与附条件的额外给付重大疾病保险金构成。 (1)基本重大疾病保险金 若被保险人经我们认可的医院专科医生确诊首次患本合同约定的重大疾病(无论一种或多种),我们按照确诊时本合同基本保险金额给付 基本重大疾病保险金,本合同效力终止。 (2)附条件的额外给付重大疾病保险金 若被保险人以标准体承保且在本合同生效日起两个保单年度内,参加我们指定的运动记录平台活动,且运动记录平台记录达到以下运动标 准,在第三个保单年度开始后,若被保险人经我们认可的医院专科医生确诊首次患本合同约定的重大疾病(无论一种或多种),我们在给 付基本重大疾病保险金的同时,按照如下方式额外给付重大疾病保险金:

额时,无需提供健康声明并免体检,基本保险金额增加部分的保险费仍按投保时被保险人的年龄 计算,但需依据申请时我们的政策补交相应的差额。 基本保险金额增加以两次为限,每次增加的基本保险金额以保险单所载投保时的基本保险金额的 25%为限,累积增加的基本保险金额不得高于50万,且增加后的基本保险金额不得高于申请时我 们规定的最高承保金额。 申请增加基本保险金额时,需要填写申请书,并提供您的保险合同、有效身份证件及结婚、子女 出生的有效证明。 增加的基本保险金额自被保险人结婚或子女出生后的首个保单周年日零时起生效。

最好的产品在阳光

身体健康

匹配不同人生阶段的周全保障

开始领取后, 生命尊严提前给付

若被保险人处于生命末期,按合 同当时的基本保险金额扣除累计 领取的年金总额给付生命尊严提 前给付保险金

专属附加重大疾病 提前给付保险

健康专项检查金、18岁成年 升级疾病定义,所有特色项 目一应俱全

抵御通胀

有保障

抵御通胀

保单年年分红,终身抵御通货膨胀

分红期间

一次领取 分红期间为投保至年 金领取年龄 终身领取 终身分红,年金领取 全程参与分红。

红利领取方式

累积生息 抵交保险费 购买交清增额保险 年金开始领取日后,一 律采取累积生息方式。

灵活安排

有保障

一次领取、按年领取、 按月领取,共3种领 取方式。

开始领取日前,客户可以随时 申请变更领取方式。

哇,每年都有 钱赚!

疾病保障 身故保障

+

意外保障

好马配好鞍

万能投资理财 重疾终身保障

期交保费 不变

万能重疾一个帐户就能解决客户: 健康计划 养老计划 家庭保障计划 投资理财计划 ……

灵活1: 保额自定,灵活可调 灵活2: 缓交保费,保障不变 灵活3: 追加保费,增加投资

灵活4: 部分领取,随需而变

财富无忧

额外享有投资收益,财富积累,自由支配! 至 60 岁时可能预期累积领取: 52.8 万元 至 70 岁时可能预期累积领取: 83.1 万元 至 80 岁时可能预期累积领取:126.9 万元

健康无忧

重大疾病保障金:10万元 18岁前拥有30种少儿重大疾病保障金 重大疾病保障金 10 万元。 10 万元,18岁后自动升级为30种成人

收益率 (含红利)

31.89% 65.45% 103.74% 108.69% 167.38%

阅读指引阳光保险寿险官

阳光人寿[2016]医疗保险006号请扫描以查询验证条款阳光人寿保险股分阳光人寿岁康保个人税收优惠型健康保险A款(全能型)条款阅读指引TEMA-1条款是保险合同的重要内容,为充分保障您的权益,请您认真阅读本条款。

.................................本阅读指引有助于您明白得条款,对本合同内容的说明以条款为准。

..............................您拥有的重要权益签收本合同第二天起10日内您能够要求退还所交纳的保险费,但需补交您已享受的税收优惠额度.....您有按本合同条款约定续保本保险的权利...................................................被保险人能够享受本合同提供的保障.................. ...... ......................... 、您有退保的权利.........................................................................您应当专门注意的事项咱们对免去本公司责任的条款作了专门提示,详见条款正文中背景突出显示的部份.................. ................................................、、、、、、、、12被保险人应到大体医疗保险协议治理医疗机构就医...........................................保险事故发生后,您有及时通知咱们的义务.................................... ............. 您应当按时交纳保险费................................................................... 咱们保留提高或降低医疗保险责任风险保费费率的权利.......................................退保会给您造成必然的损失,请您慎重决策.................. .......... ..................... 您有如实告知的义务....................................................................咱们对一些重要术语进行了说明,并作了显著标注,请您注意.. ........ .. (12)条款目录1 您与我们订立的合同7 合同解除 1.1 合同构成1.2 投保范围1.3 合同成立与生效1.4 犹豫期犹豫期后解除合同(退 保)的手续及风险 8 保单权益转移 医疗保险责任 医疗必需且合理 医疗费用 住院保单权益转移 与该次住院相同的原因门急诊 专科医生 2 我们提供的保障保险期间、续保与保证续保期间9 合同效力的中止及恢复 合同效力中止 恶性肿瘤 高血压病 保险金额合同效力恢复 糖尿病 冠心病 恶性肿瘤早期筛查 医疗保险责任个人账户积累责任责任免除10 如实告知 退休明确说明与如实告知 先天性畸形、变形和染色体3 保险金的申请本公司合同解除权的 异常 受益人保险事故通知限制 醉酒 毒品 保险金申请酒后驾驶 保险金给付11 其他需要关注的事项 无合法有效驾驶证驾驶 无有效行驶证 健康管理服务的申请 年龄性别错误处理诉讼时效合同效力终止 机动车 潜水攀岩 探险 武术比赛4保险费的交纳及费率调节机制 保险费的交纳宽限期合同内容变更 被保险人状态变更 补充医疗保险状态变更 联系方式变更 保险费的分配争议处理 特技表演 差额返还机制保险事故鉴定 康复治疗医疗事故 5 个人账户12 释义 保险费约定交纳日 个人账户设立周岁 法定退休年龄 基本医疗保险 保单月度 个人账户价值的计算个人账户价值的使用简单赔付率 结算利率 退保费用被保险人身故后个人账适用商业健康保险税收 优惠政策的纳税人 最低保证利率 未满期净风险保费户处理6 现金价值权益现金价值 既往症 缴纳个人所得税 补充医疗保险 团体有效身份证件阳光人寿岁康保个人税收优惠型健康保险A款(全能型)在本条款中,“您”指投保人,“咱们”、“本公司”均指阳光人寿保险股分有限公司,“本合同”指您与咱们之间订立的“阳光人寿岁康保个人税收优惠型健康保险A款(全能型)合同”,“本保险”指“阳光人寿岁康保个人税收优惠型健康保险A款(全能型)产品”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“欣享年年”携手“悦享相伴”,

王者出击,复利增值! 让一份钱变成两份钱,太棒了!

第 17 页

搭配百万融和医疗,满足您医疗、教育、养老、传承五大需求!

阳光至尊医养计划!

子女教育医疗婚嫁创业的无忧保障,安心养老乐享 晚年的品质保证,资产传承福泽三代的守富智慧!

一款内部员工都分分抢购的高保障高收益产品,

投保30天后,不论大病小病,只要住院就可以赔,无 病种限制。什么药都报销,不论是国产药/还是进口药; 特别是社保不报销的费用,全部都赔都报销。

第 15 页

没社保报销60%,有社保,社保报销后,100%报销! 人人必备的“交强险”,最低只需272元/年(保障二)!

全国范围均可通赔,只要是二级以上医院(社保定点医院),没有任何地域限制!

1年交最低5万; 3年交最低2万; 5年交最低1.5万; 10年交最低8千; 20年交最低6千

第6 页

第7 页

第8 页

第9 页

【锁】固定领取 锁定未来:

自第10个保单周年日(含)起,至保险合同 保险期间届满时止,我们每一保单年度按照保 险合同基本保险金额给付一次生存年金。。

【多】五年关爱 加倍欢喜:

自第5个保单周年日(含)起,至第9个

保单周年日(含)止,我们每一保单年 度按照保险合同基本保险金额的2倍给付 一次生存年金。

第 10 页

在被保险人年满60周岁时,我们按照基本保险金额的 100%给付祝寿保险金,

在被保险人年满70周岁时,我们按照基本保险金额的 200%给付祝寿保险金,

在被保险人年满80周岁时,我们按照基本保险金额的 300%给付祝寿保险金。

一款史无前例的年金产品,

第 18 页

第 19 页

1份投入、2次增值、3代受益、 来自金保障!机会不等人,果断下手…

第1 页

第2 页

第3 页

是一款一经推出即受关注的产品,专为您家庭资产提 供安全持续的保障,满足人生各个阶段的财务需求!

史上超低门槛的顶配版家庭财富保障计划,投保即拥有“三大账户”:

“固定账户”特别生存年金、生存年金、祝寿金、满期金按期给付;

第 11 页

第 12 页

第 13 页

• 投保年龄:出生满30天(含)至60周岁(含)。可续保至99周岁!

• 被保险人必须是投保人本人、配偶或子女。 • 家中1人购买主险,配偶、子女都可加融和医疗,真正的一张保单保全家。 • 住院前7天,出院后30天内,门诊治疗同样报销。

第 14 页

每年可高达200万医疗赔偿,终身不限额的报销额度!

“灵活账户”四金复利二次增值; “医疗账户”享受年度200万住院报销!

第4 页

教育金、养老金按需规划,追加、领取、贷款灵活自由,

2019年开门红年度巨献,机会难得!

第5 页

投保年龄:0-55周岁 交费期间:一次性交清/3/5/10/20年 保险期间:欣享年年保至88周岁,悦享相伴保终身

最低保费限制: