超市核销统计表(附表12)

现金核销表模板

现金核销表模板以下是一个现金核销表的简单模板示例:现金核销表日期:_________________________序号日期摘要收入金额支出金额余额1 ___________ ___________ ______________________________ _______________2 ___________ ___________ ______________________________ _______________3 ___________ ___________ ______________________________ _______________4 ___________ ___________ ______________________________ _______________5 ___________ ___________ ______________________________ _______________... ... ... ... ... ...总计收入金额:___________________总计支出金额:___________________余额:_________________________说明:1. 在“序号”一栏中,按照表格的行数进行编号。

2. 在“日期”一栏中,填写每次发生现金核销的日期。

3. 在“摘要”一栏中,写明每次核销的具体事项或原因。

4. 在“收入金额”一栏中,填写每次核销的收入数额,如有多项收入可进行累加。

5. 在“支出金额”一栏中,填写每次核销的支出数额,如有多项支出可进行累加。

6. 根据每次核销的收入和支出金额计算余额,并填写在“余额”一栏中。

7. 在表格底部,汇总所有收入金额并填写在“总计收入金额”一栏中,汇总所有支出金额并填写在“总计支出金额”一栏中。

8. 计算余额,即总计收入金额减去总计支出金额,并填写在“余额”一栏中。

核销表样本

填表人:复核人:企业公章填表说明:1、此表中的“料件备案项号”、“料件名称”、“成品名称”、“成品备案项号”应与手册备案时一致。

2、“进口数量”、“出口数量”应与料件汇总表、成品汇总表中对应项号的合计数量一致。

若同一成品项下有多个料号且耗用的进口料件不同或单耗不同,请在“备注”中注明。

3、“单耗”、“净耗”、“工艺损耗”定义请参见《中华人民共和国海关加工贸易单耗管理办法》(海关总署令第155号)。

4、工艺损耗率=工艺损耗/单耗。

5、“料件耗用量”是指同一进口料件项下,某一项出口成品所耗用的料件数量,料件耗用量=单耗*出口数量=(净耗+工艺损耗)*出口数量。

需要特别注意的是,非工艺损耗不参与核算,需单列。

6、“料件总耗用量”是指同一进口料件项下,所有出口成品所耗用的料件数量。

如进口料件A的总耗用量=A1+A2+…+An 。

7、余料量=进口数量-料件总耗用量。

鉴于余料结转或余料内销征税应在手册报核前完成,因此“余料量”一栏应为0或负数(使用国产料件或一般贸易料件)。

8、“自核意见”是指对余料情况作出说明。

9、工艺损耗量=工艺损耗*出口数量。

每一进口料件项下的工艺损耗量需要填报“合计”。

工艺损耗中的有形损耗,如作为边角料退运或内销,其合计数应与边角料汇总表中有关数字相一致,其他情况应在“备注”中注明;无形损耗,也应填报“合计”,并在“备注”中注明产生原因。

10、“非工艺损耗量”是指按照《中华人民共和国海关加工贸易单耗管理办法》(海关总署令第155号)第十六条规定不列入工艺损耗范围的进口料件耗用量。

每一进口料件项下的非工艺损耗量需要填报“合计”,同时在“备注”中注明处理方式和处理结果。

11、请严格按照格式填报,不得擅自更改。

其他需说明事项填报在“备注”栏内。

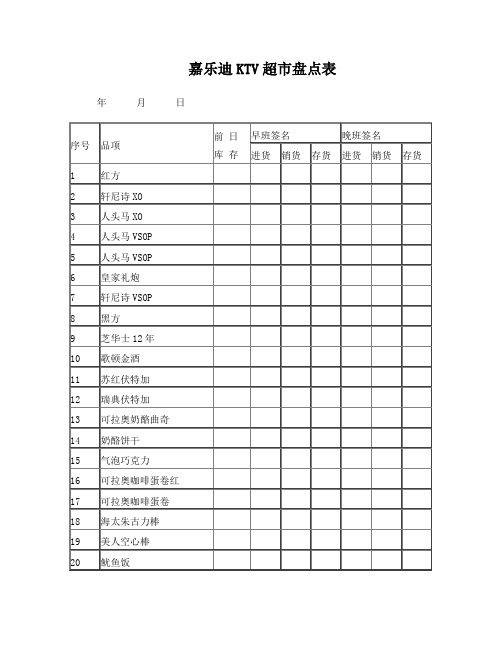

超市盘点表

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表

年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日

嘉乐迪KTV超市盘点表年月日。

账目核销汇总表word模板

账目核销汇总表word模板账目核销汇总表是财务管理中一项非常重要的工作,它用来记录和归纳企业在一定时期内的经济交易和财务操作。

通过对账目核销汇总表的编制和分析,企业可以更好地掌握自身的财务状况,并采取相应的措施进行管理和决策。

账目核销汇总表主要包括以下几个方面的内容:收入核销、支出核销、财务结余、利润分配和净资产变动等。

首先,对于收入核销部分,需要列示出企业在该时期内的所有收入项目,并根据不同的来源进行归类和总结。

这样有助于企业了解自身主要的收入来源,以及各项收入的比重和增长趋势。

其次,支出核销是账目核销汇总表中不可或缺的一部分。

企业在经营活动中会涉及到各种支出,如人员工资、物料采购、广告宣传等等。

针对这些支出项目,需要详细列示出每一项支出的金额和用途,并进行合理的分类和统计。

通过支出核销的分析,企业可以了解到各项支出的金额比重和节约措施的效果,从而提高经营效益。

财务结余是账目核销汇总表中的一个重要指标,它反映了企业在一定时期内实际取得的利润和亏损。

通过对财务结余的核算和分析,企业可以评估自身的盈利能力和偿债能力,为未来的经营决策提供依据。

此外,利润分配和净资产变动也是账目核销汇总表中值得关注的内容。

利润分配涉及到企业对利润的分配政策和方式,而净资产变动则反映了企业在一定时期内资产总额的变化情况,包括新增和剔除的资产项目。

在编制账目核销汇总表时,企业需要遵循一些基本的原则和方法。

首先,需要准确记录每一笔收入和支出的金额和日期,并及时进行核销。

其次,对于收入和支出的分类需要合理、详细且系统。

这样才能使账目核销汇总表更加准确和可读。

另外,账目核销汇总表的编制需要遵循财务会计原则和政策,以确保其合法、真实和可靠。

总而言之,账目核销汇总表是企业财务管理中的重要工具,它对于企业了解自身的经济状况和财务运作情况具有重要意义。

通过对账目核销汇总表的编制和分析,企业可以更好地管理和调控自身财务,为经营决策提供参考依据。

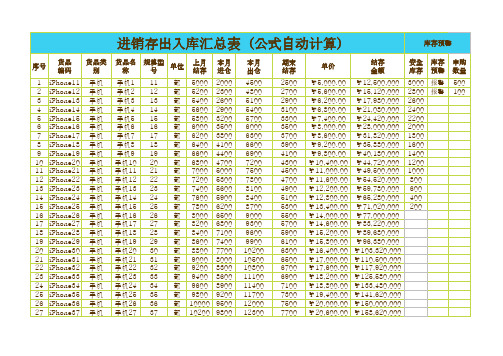

进销存出入库汇总表

部 5000 2000 部 5200 2300 部 5400 2600 部 5600 2900 部 5800 3200 部 6000 3500 部 6200 3800 部 6400 4100 部 6600 4400 部 6800 4700 部 7000 5000 部 7200 5300 部 7400 5600 部 7600 5900 部 7800 6200 部 8000 6500 部 8200 6800 部 8400 7100 部 8600 7400 部 8800 7700 部 9000 8000 部 9200 8300 部 9400 8600 部 9600 8900 部 9800 9200 部 10000 9500 部 10200 9800

¥5,000.00 ¥12,500,000 3000 报警 500 ¥5,600.00 ¥15,120,000 2800 报警 100 ¥6,200.00 ¥17,980,000 2600 ¥6,800.00 ¥21,080,000 2400 ¥7,400.00 ¥24,420,000 2200 ¥8,000.00 ¥28,000,000 2000 ¥8,600.00 ¥31,820,000 1800 ¥9,200.00 ¥35,880,000 1600 ¥9,800.00 ¥40,180,000 1400 ¥10,400.00 ¥44,720,000 1200 ¥11,000.00 ¥49,500,000 1000 ¥11,600.00 ¥54,520,000 800 ¥12,200.00 ¥59,780,000 600 ¥12,800.00 ¥65,280,000 400 ¥13,400.00 ¥71,020,000 200 ¥14,000.00 ¥77,000,000 ¥14,600.00 ¥83,220,000 -200 ¥15,200.00 ¥89,680,000 -400 ¥15,800.00 ¥96,380,000 -600 ¥16,400.00 ¥103,320,000 -800 ¥17,000.00 ¥110,500,000 #### ¥17,600.00 ¥117,920,000 #### ¥18,200.00 ¥125,580,000 #### ¥18,800.00 ¥133,480,000 #### ¥19,400.00 ¥141,620,000 #### ¥20,000.00 ¥150,000,000 #### ¥20,600.00 ¥158,620,000 ####

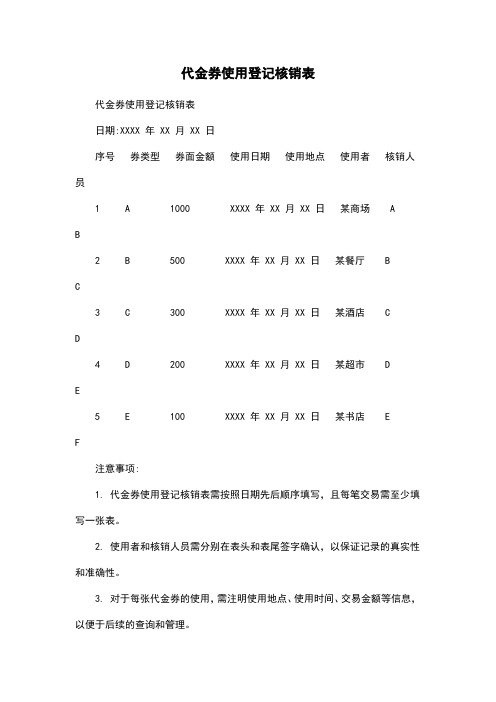

代金券使用登记核销表

代金券使用登记核销表代金券使用登记核销表日期:XXXX 年 XX 月 XX 日序号券类型券面金额使用日期使用地点使用者核销人员1 A 1000 XXXX 年 XX 月 XX 日某商场 A B2 B 500 XXXX 年 XX 月 XX 日某餐厅 B C3 C 300 XXXX 年 XX 月 XX 日某酒店 C D4 D 200 XXXX 年 XX 月 XX 日某超市 D E5 E 100 XXXX 年 XX 月 XX 日某书店 E F注意事项:1. 代金券使用登记核销表需按照日期先后顺序填写,且每笔交易需至少填写一张表。

2. 使用者和核销人员需分别在表头和表尾签字确认,以保证记录的真实性和准确性。

3. 对于每张代金券的使用,需注明使用地点、使用时间、交易金额等信息,以便于后续的查询和管理。

4. 对于未使用的代金券,需注明券号、面额、使用截止日期等信息,以便于后续的兑换和管理。

5. 对于过期或已使用的代金券,需注明券号、面额、使用时间、交易金额等信息,以便于后续的处理和管理。

拓展:代金券是一种流通货币,通常用于商场、餐厅、酒店、超市等场所的消费。

相比于传统的现金支付,代金券具有折扣优惠、即用即付等优势。

在使用代金券时,需要先在购买场所的收银台处兑换成现金或者银行卡等传统支付方式,然后再用于消费。

通常情况下,代金券的面额越大,折扣力度就越大,因此用户可以根据自己的需求选择适合自己的代金券。

此外,代金券也存在一定的风险。

如果用户在使用代金券时没有妥善保管好现金或者银行卡等财物,可能会发生遗失或者被盗等情况。

因此,在使用代金券时,用户需要注意保护自己的个人隐私和财产安全。

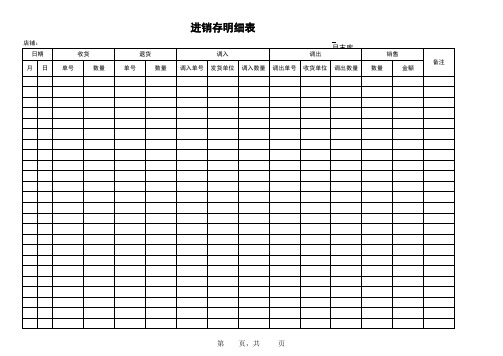

店铺盘点进销存表格

店铺: 日期

月日收货单号ຫໍສະໝຸດ 数量退货单号

数量

月末库

调入

调出

调入单号 发货单位 调入数量 调出单号 收货单位 调出数量

销售

数量

金额

备注

第 页,共 页

进销存明细表

店铺: 日期

月日

收货

单号

数量

退货

单号

数量

月末库

调入

调出

调入单号 发货单位 调入数量 调出单号 收货单位 调出数量

销售

数量

金额

备注

合计 本月 库注: 本月 现备有 注:

制表:

审核:

1、填写要求:收货、退货、调入、调出单号以公司传真/货内单据单号、时间为准填写。

日期:

2、本月现有库存=上月底库存+本月收货-本月退货+本月调入-本月调出-本月销售。

3、本月男鞋销售按照实际发生填写,不含内购数量、金额。

4、此表必须和店铺盘点表于每月1号一起上交销售部,逾期将按10元/天处罚,漏单、错单、填写不完整按5元/单处罚。

第 页,共 页

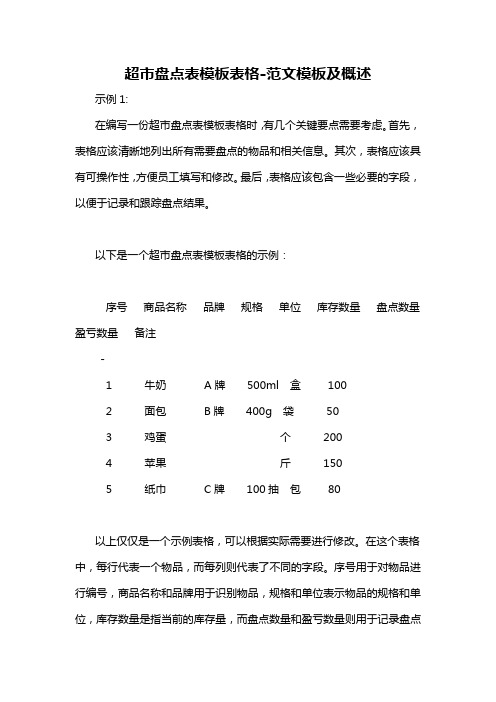

超市盘点表模板表格-概述说明以及解释

超市盘点表模板表格-范文模板及概述示例1:在编写一份超市盘点表模板表格时,有几个关键要点需要考虑。

首先,表格应该清晰地列出所有需要盘点的物品和相关信息。

其次,表格应该具有可操作性,方便员工填写和修改。

最后,表格应该包含一些必要的字段,以便于记录和跟踪盘点结果。

以下是一个超市盘点表模板表格的示例:序号商品名称品牌规格单位库存数量盘点数量盈亏数量备注-1 牛奶A牌500ml 盒1002 面包B牌400g 袋503 鸡蛋个2004 苹果斤1505 纸巾C牌100抽包80以上仅仅是一个示例表格,可以根据实际需要进行修改。

在这个表格中,每行代表一个物品,而每列则代表了不同的字段。

序号用于对物品进行编号,商品名称和品牌用于识别物品,规格和单位表示物品的规格和单位,库存数量是指当前的库存量,而盘点数量和盈亏数量则用于记录盘点结果,备注字段可以留下一些额外的信息。

员工在进行盘点时,只需要填写盘点数量一栏即可。

在完成盘点后,可以通过计算盘点数量和库存数量的差异,得出盈亏数量。

如果需要,还可以在备注一栏添加一些额外的信息,如盘点日期等。

这个超市盘点表模板表格可以作为一个起点,帮助工作人员更加高效地进行盘点工作,并且能够方便地记录和追踪盈亏情况。

示例2:超市盘点表模板表格是一种有助于超市管理人员进行商品盘点和库存管理的工具。

它提供了一个结构化的表格,让人员可以方便地记录和追踪超市中的各种商品信息。

下面是一个超市盘点表模板表格的基本结构和内容:1. 商品信息列:这一列包含了商品的基本信息,如商品名称、商品编号、商品分类等。

2. 库存数量列:这一列用于记录每个商品的库存数量。

超市工作人员可以根据实际情况填写,并在盘点过程中更新这一列的数值。

3. 进货数量列:这一列用于记录每个商品的进货数量。

当超市进货时,工作人员可以填写实际进货数量,并及时更新这一列的数值。

4. 销售数量列:这一列用于记录每个商品的销售数量。

工作人员可以根据销售数据填写这一列,并及时更新销售数据。

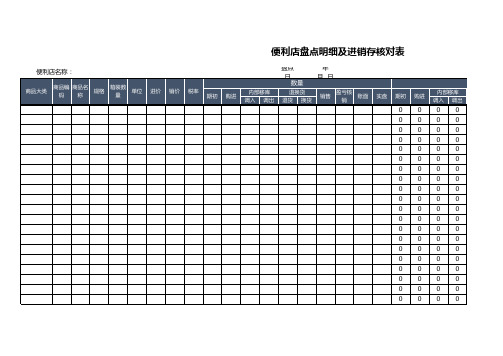

商店盘点明细及进销存核对表(简单实用)

0000

0000

0000

0000

0000

0000

0000

0000

0000

便利店盘点明细及进销存核对表

0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000 0000

施:

便利店盘点明细及进销存核对表

核算 员:

财务 核

对:

盘点 人

员:

加管 部核 对:

填制说明: 1、此表是便利店的盘点表,按照商品的最小销售单位盘点商品的数量,金额按照盘点当天销售单价计算。 2、按照目前新的商品大类汇总,商品编码、商品名称、规格、箱装数量、单位、销售单价都必须填写完整。 3、商品编码:便利店系统内每种商品的编码。地市分公司自采商品,如果系统内没有可暂不填编码。 4、整箱销售时,商品名称要注明(整箱)字样,只在“购进”和“销售”两列填写,并在相应的基础单位上减少。 5、盈亏调整数量是指月中,根据公司的批复对盘点亏损予以核销的数量。 6、账面数量=期初数量+购进数量+内部移库调入数量-内部移库调出数量-退货数量+换货数量-销售数量-盈亏损耗数量。 7、盈亏数量=实盘数量-账面数量 8、盈亏金额=盈亏数量*销售单价 9、加管部审核该站进、销、存数量和金额,无误后签字确认。 10、财务部依据该表计算该站期末结存不含税金额,并同财务账期末结存金额核对,不一致三方写明原因,跟踪处理。

0

0

0

0

0

0

0

0

0

0

0

0

0

ቤተ መጻሕፍቲ ባይዱ