2009年豆粕市场回顾及2010年展望

2009年豆粕市场回顾及今年展望

山 东和 河北 地 区 , 购 价格 将 随 收

该 在 2 % 3 %左 右 ,属 季 节性 0 0

下 降 。前期 农 民一 直 比较 惜售 , 玉 米 价 格 也 基 本 保 持 高位 运 行 且 比较 稳 定 , 此 时饲 料 加 工 企 而

调 态势。 3近 期市 场走 势分 析 春 节前 一 个 月 , 内玉 米 整 国

春 节过 后 , 计 3月上 旬至 预

应 呈稳 定上 涨 的趋 势 ,到 了 6 7 、

月份 玉米 上 市量 逐 渐 减 少 , 其 尤 是 8月份 前后 , 米到 厂 价 格很 玉

4月底 , 地 贸 易商蠢 蠢欲 动 , 各 参

第 一 阶 段 :0 9年 1 20 ~6月

第 二 阶段 :0 9年 6~9月 20

上 半 年 , 美减 产 和 美 豆库 南

份

荡” “ 升 ” 成 为概 括 全 年 期 与 攀 ,

存 降低 的炒 作 , 配合 上世 界 经 再

美豆 生长期 天 气 良好 , 国 美

响 后 市 玉 米 市 场 的 将 是 去 年 收

回 落 。但 是 , 年 玉 米形 势较 为 今

复 杂和 严 俊 , 可预 知 因素 很 可 不 能颠 覆 了玉 米 市场 的 平稳 、 康 健

发展 。

步 上 涨 。从 区域 分析 , 东北 地 区

将 比较 活跃 , 存 栏 将 鸡

余 库 存 10 7 0万吨 左右 。考 虑 东

北 玉 米减 产 , 批 玉 米基 本 能 够 此

饲料原料2009年供需状况及2010年价格趋势

2500 万 t

;

期 末库 存 预 计 为

t

;

1 32

.

亿

t

,

比上 年 度 的

,

今年

5

月和

9

月 由 国 家 发 改 委 等部 门 联 合 推 出 的 (( 2 0 0 9

,

1 46

.

减 少 13 5 4 万

库存消费比预计 为

。

17%

比上 年

年 小 麦 最 低 收 购 价 执 行 预 案 * 和 (( 2 0 0 9 年 中 晚 稻 最 低 收 购 价执 行预 案》 相继 出台

年我 国农业 农村 经

预 计 全 年粮 食 产 量

t

粮价快速 回 落

2

.

。

济形势好 F 预期

=

,

实 现 了持 续稳 定 发 展

,

1

全 球 玉 米 需求持续 增 加

,

产量增长

亿

,

价格震荡

高于 上年

.

5 3

.

亿

t

以上

,

再 创 历 史新 高

。

连 续 3 年稳 定 在 5 亿

一

以上

,

回落

2 0 0 9 /1 0

4

.

油料 产量 大 幅 增长推动 下

6904 万 t

。

,

期 末库存预 计增加

1 3 16 万 t

预 计谷物 产量 2

亿

t

,

消费

亿

t

,

期末库存

52

,

大 豆 产 量 增 长 是 推 动 油 料 产量 增 长 的 主要 动 力

亿

陈述题目200910年度中国大豆市场形势分析

美国大豆供求平衡表(百万英亩、百万蒲式耳) 2005/06 2006/07 2007/08 2008/09 USDA 播种面积 收获面积 单产 期初库存 生产量 进口 总供给 压榨 出口 种子 剩余项 总消费 期末库存 库存消费比 72.0 71.3 43.1 256 3,068 3 3,327 1,739 940 93 107 2,878 449 15.6% 75.5 74.6 42.9 449 3,197 9 3,655 1,808 1,116 80 77 3,081 574 18.6% 64.7 64.1 41.7 574 2,677 10 3,261 1,803 1,159 93 0 3,056 205 6.7% 75.7 74.6 39.6 205 2,959 15 3,179 1,660 1,280 96 33 3,069 110 3.6% 77.7 76.8 42.3 110 3,245 10 3,366 1,690 1,280 94 81 3,145 220 7.0%

国储大豆拍卖成交情况

中国大豆进口情况

近两年中国每月进口大豆统计图(吨) 2008年 2009年

5000000 4500000 4000000 3500000 3000000 2500000 2000000 1500000 1000000 500000 0

百分比

-50% 10% 20% 30% 40% 50% 0% -40% -30% -20% -10%

大豆大投机基金的净仓位与总持仓之比

01/06/98 04/28/98 08/18/98 12/08/98 03/30/99 07/20/99 11/09/99 02/29/00 06/20/00 10/10/00 01/30/01 05/22/01 09/10/01 12/28/01 04/23/02 08/13/02 12/03/02 03/25/03 07/15/03 11/04/03 02/24/04 06/15/04 10/05/04 01/25/05 05/17/05 09/06/05 12/27/05 04/18/06 08/08/06 11/28/06 03/20/07 07/10/07 10/30/07 02/19/08 06/10/08 09/30/08 01/20/09 05/12/09 09/01/09

豆粕供需平衡分析及预测

豆粕供需平衡分析及预测近期,国内豆粕市场多空观点相去甚远,为能够从量化角度理解当前市场行情,笔者从宏观、产业及市场的角度分析当前国内豆粕市场供需现状,旨在揭示当前国内豆粕市场是否合理,以及后市需求演变。

一、饲用豆粕供需形势近些年来,随着畜牧水产养殖总量的扩大和规模养殖的迅速发展,饲用豆粕消费量快速增长。

2009/10年度至2013/14年度,我国豆粕生产依旧保持快速增长势头,年均复合增长率达8.5%,而进出口量则逐年萎缩。

从需求市场看,饲料消费需求增速较快,由2009/10年的3660万吨增长到2013/14年的5159万吨,年均复合增长率达到9.0%。

饲用豆粕的快速增长的主要原因一是养殖总量扩大,2012年我国肉、蛋、奶和水产品产量较分别较2009年增长9.6%、4.3%、6.4%和18.4%;二是随着养殖业从散养向规模化的转变,以玉米豆粕为主要原料的配方饲料逐步取代了传统的农家饲料,出现内部替代效应;三是由于近年来鱼粉、杂粕等蛋白饲料原料增长空间有限,使用豆粕作为补充。

二、饲料中蛋白饲料原料供需分析蛋白饲料原料是饲料配方中不可或缺的重要组成部分。

目前,我国使用的蛋白原料主要包括豆粕等植物性蛋白原料和鱼粉等动物性蛋白原料。

按照公式折算,目前我国主要蛋白原料供给量基本满足工业需求量;另外,在养殖生产实际中,蛋白原料供需则基本保持平衡。

存在偏差的主要原因一是由于上表中肉骨粉、血粉等其他小品种蛋白原料没有进行折算;二是仍有部分地区养殖生产中使用餐厨剩余物、地方饲料资源替代蛋白饲料。

三、未来5-10年豆粕消费趋势分析目前,我国养殖模式及饲料产业发展格局已变,对工业化饲料需求将继续保持增长势头,届时,也将对以豆粕为主的蛋白饲料资源供应带来更大压力。

由上述统计分析,当国产大豆及其他油料作物产量稳定、动物源性蛋白饲料供应平稳的条件下,依据国内饲料工业发展规模,预计到2015年,我国需进口大豆7232.3万吨,较2012年年均复合增长6.7%;到2020年,需进口大豆9277.2万吨,年均复合增长为5.9%。

玉米市场2009年回顾与2010年展望

玉米市场2009年回顾与2010年展望今年9月东北玉米主产区遭遇严重旱情,市场对于玉米减产幅度存在争议,美国农业部预估09/10年度中国玉米产量1.55亿吨,明年国内玉米供应可能进入紧平衡状态。

政策限定玉米底部后市有望温和走高● 虽然今年减产已成定局,但我国玉米库存仍然充裕,库存消费比仍然处于近5年内的次高水平,政府有能力调动储备调控粮价。

● 国内政策仍是主导玉米市场行情的重要因素:秋粮收购政策为东北地区玉米市场价格建立坚实价格底部,并将主导全国玉米价格,随着多方主体进入收购市场,东北地区抢购粮源局面有望出现。

● 饲料需求步入旺季,企业加工效益转好;淀粉产品报价持续提高,企业开工率明显回升,为明年需求回暖营造有利气氛。

● 总的来看,在“紧平衡”和国内经济回暖引发的通胀预期共同支撑下,连玉米明年有望呈现温和上涨的格局,但考虑到国内依然充裕的库存,上涨的幅度不宜过分高估。

第一部分行情回顾一、2009 年大连玉米走势回顾1、第一阶段:政策利好支撑玉米反弹上行(年初-3月下旬)2008年底,中国玉米市场受国家收储政策影响,逐步扭转了下跌势头。

国家在东北产区先后推出了4次玉米收储计划,总量达到4000万吨,实际收储量达到3500万吨左右。

在国储收购量大价高的带动下,之前平稳的现货价格终于在国储收购造成粮源紧张的刺激下出现了普涨,而这种利多效应也传导到期货市场。

玉米指数自2008年12月中旬开始触底回升,从最低的1452连续上涨至3月16日的1700,涨幅达到18%。

2、需求不旺致使行情震荡回落(3月下旬-8月中旬)。

一方面玉米收储接近尾声,另一方面危机笼罩下的加工企业举步维艰,玉米需求持续疲弱,从今年3月中旬至8月中旬,大连玉米期货价格开始了回调之路。

期间市场因HI NI流感疫情出现短时的下跌,但突发的利空消息很快就被市场消化,更多的影响仍存在于忧虑下游消费的心理层面,玉米指数在每吨1650 元左右徘徊了2个多月,在没有实质利好消息的情况下继续震荡下行。

大豆2010年报

大豆:供需面主导,2010年弱势震荡——2009年大豆市场回顾及2010年展望前言:走过平淡的2009年,世界各国出台政策控制流动性的可能性越来越大,加上对新年度全球大豆增产的预估。

笔者认为,2010年的大豆市场价格上行之途压力重重。

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––一、2009年大豆市场回顾1、2009年大豆期现价格走势回顾与2008年的行情相比,2009年国际大豆市场走势相对平稳,没有08年的大起大落。

尽管受诸多因素的影响,价格也出现了不同程度的波动,但没有出现长期的单边走势。

国内的托市收购政策影响了国际大豆的供需格局,国内外价格也几度失去了联动性。

从全年CBOT和国内连盘的走势来看,美豆呈箱型的震荡整理态势,而国内大连大豆期货价格呈现在人们面前的则是震荡攀升的态势。

从国内外大豆市场2009年的走势看来,主要可以分为以下四个阶段:第一阶段:2009年1、2月份2009年年初,金融海啸的余音还未消退,CBOT大豆再次回到跌势之中。

而2008年底国内实行的大豆托市收购政策,也对国内大豆价格起到了明显的支撑效果。

但是,大量的收储以及不断走低的美豆价格,却使得国产大豆价格相对进口大豆价格显得偏高,从而出现了近几年罕见的内外盘倒挂的现象,国内连盘大豆期货价格远远要强于CBOT大豆价格。

2月底,美盘大豆几乎二次试探2008年12月的低点,而内盘同期虽也有所下跌,但距离前期低点甚远。

但国内的收储最终还是使外盘受惠,较大的内外盘价差使得国产大豆基本退出压榨领域,这也是接下来出现“中国需求”推动美豆价格上行的主要原因。

第二阶段:2009年3-5月份随着世界各国救市措施的陆续展开,世界经济逐渐回暖,原油价格稳步反弹,避险需求的美圆指数也因风险暂时过去加之美国大量注入的流动性,引发了市场的抛售,导致美圆指数下跌。

2009年全国养猪行情回顾及2010年预测

猪业科学SWINE INDUSTRY SCIENCE 2010年 第1期302009年全国养猪行情回顾及2010年预测孙德林1,赵海燕1,贾海燕1,张 晶2(1.中国种猪信息网,生猪产业技术体系北京市创新团队,北京 100102;2.《猪业科学》编辑部,北京 100102)猪肉价格牵动着副食品市场的命脉,因为猪肉始终占据城乡消费者肉食比例的60%以上;而生猪行情又关系到广大农民的增收,因为养猪是农民种粮之外赖以增收的主要产业。

由于养猪行情的重要性所在,中国种猪信息网养猪数据统计中心针对2009年1-12月份全国养猪行情进行跟踪调研,现将全年统计结果做一分析,并对2010年第一季度行情走势进行简单预测。

1 2009年1月至12月全国养猪行情回顾1.1 仔猪行情1月份,由于天气比较寒冷,特别是北方地区,仔猪成活率不高,农户补栏活动并不频繁,再加上当时较为盛行的流行性腹泻和传染性胃肠炎,以及部分地区出现猪高致病性蓝耳病,使得补栏工作进一步受阻。

据统计,1月份我国仔猪平均价格约21.24元/kg。

进入2月份,由于天气逐渐变暖,养殖户补栏积极性有所回升,仔猪价格较1月份有所上涨,2月份全国仔猪平均价格维持在21.60元/kg 左右。

从3月份开始,由于各地生猪价格普遍低迷,绝大部分地区仔猪价格回落速度很快,尤其是4、5月份,突如其来的甲型H1N1流感,使仔猪市场倍受创伤。

如上图所示,3月份全国仔猪平均价格约20.90元/kg,4月份价格跌至19.90元/kg,下降了4.78%,5月份全国仔猪平均价格仅为18.57元/kg,较4月份下降6.68%。

进入6月份,随着生猪价格的回升,仔猪价格亦有所回升。

尤其是7月份,仔猪价格上涨幅度较大,全国仔猪平均价格在20.24元/kg 左右,比6月份上涨8.47%。

进入8月份以来,绝大部分地区仔猪价格仍呈现上涨态势,全国平均价格约22.44元/kg,较上月价格上涨10.87%。

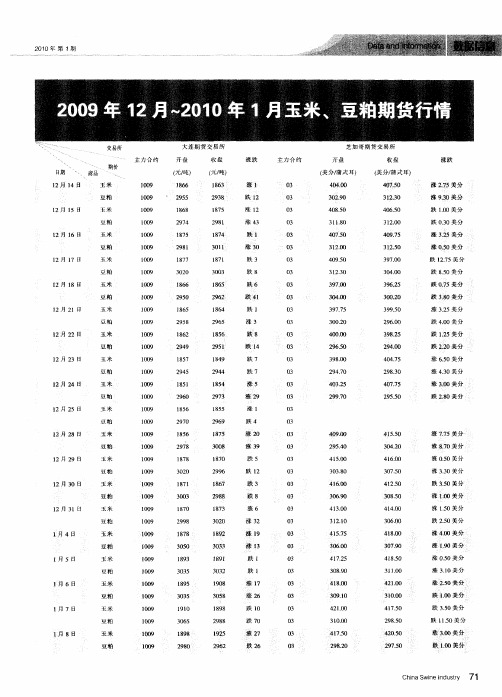

2009年12月~2010年1月玉米、豆粕期货行情

3 2 00 l 7 8 1 3 o o3 l 7 80 2 9 9 8

跌 l 2

3 38 0 0 4 60 1 .0

3 . 0 o6 9

1 2月 3 日 0

玉 米

16 87 28 98 17 83 32 0 0

跌 3

跌 8

4 25 1 .0

3 5O O8. 41 oo 4.

21 0 0年 第 1期

主 力 合 约

期价

开 盘

f / ) 兀 吨

收 盘

f , ) 元 吨

l6 83

23 9 8

1 75 8 2 981

涨 跌

主 力 合 约

开 盘

美 分/ 式 耳 ) 蒲

收 盘 f 分/ 式 耳 ) 美 蒲

4 75 0 .O

涨 跌

3 77 9 .5 3 02 0 -O

362 9 .5 3 02 0 .O

3 9. 0 9 5

跌4 i

跌 1

1 2月 2 日 1

玉 米 豆 粕

涨3 跌 8 跌 i 4 跌7 跌7

26o 9 .0

跌 4O .0美

4 97 0 .5

涨3 25美分

涨 05 .O美分

跌 1 .5美 分 27

豆 粕

1 2月 1 日 7

玉 米

3 25 1 .O

3 7. 0 9 o 3 4. 0 0 o

豆 粕

l 2月 l 8日

跌 85 .0美 分 跌 07 .5美分 跌 38 :0美分

涨 32 .5美 分

1 5 85

涨5 涨 2 9

涨 1 跌 4

O 3 0 3

2009年豆类市场年度报告

2009年豆类市场年度报告本文将从基本面着手,分析全球主要大豆生产国供需情况,并延伸到下游的饲料养殖行业。

希望通过全面的分析,对投资者的操作提供一定的建议,也希望所反映的情况能够给相关产业经营者提供决策上的帮助。

从一长段时间来看,在世界范围内,大豆的供需是基本平衡的,即供大于求的年份数等于供小于求的年份数。

尽管随着大豆产量的稳步增长而导致2000年以后大豆供应在多数时间内出现相对过剩的局面,但距离2003/2004年度大豆出现供不应求后仅仅两年的2007/08年度,供应紧缺的状况再度发生,并且缺口一度达1391万吨,与此同时,世界性的粮油作物库存下降,也绷紧了人们的神经,08年2月,世界粮油库存降低至39年以来的新低,宣告了新一轮的粮食危机已经开始,短短几个月中,主要粮油产品价格就已经上涨至05年价格的1.8倍,大豆期价也在这一波行情之中,到达了历史的新高。

08年注定是不平凡的一年,价格的暴涨,带来的是种植面积的猛增,人们的趋利性注定粮油价格不会在高位运行太久。

新一作物年度的供需迅速倒向供大于求,让广大种植者们不得不面对自己种下的苦果。

在08年的第四季度,主要粮油产品的价格仅为今年最高点的40%-50%,供需的周期性得到了很好的体现。

伴随着全球经济陷入衰退之中,2008/09年度的大豆供需情况将回复到供大于求的情况,并且这种溢出有可能随着消费的下降而进一步的扩大,全球大豆价格将承受巨大的压力。

全球方面:从明年来看,全球大豆供应将会回到供大于求的局面。

12月份美国农业部报告统计2007/2008年度全球大豆产量为2.2086亿吨,较上月预测值下调3万吨,较上年度减少5.5%;全球大豆使用总计为2.2957亿吨,较上月下调39万吨,较上年度增长2.04%;全球大豆期末库存5310万吨,较上月上调6万吨,较上年度下降14.2%。

2008/2009年度全球大豆产量为2.3465亿吨,较上月下调109万吨,较2007/2008年度上涨6.2%;全球大豆使用总计为2.3258亿吨,较上月下调138万吨,较2007/2008年度增长1.3%;全球大豆期末库存5419万吨,较上月增加13万吨,较2007/2008年度上涨2.1%。

2009年大豆豆粕市场回顾及2010年行情展望

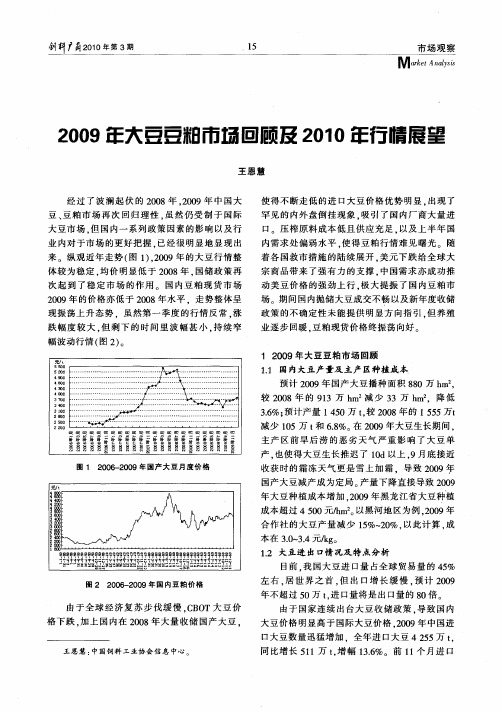

11 国内大豆产 量及 主产 区种植 成 本 .

现 振荡 上 升态 势 .虽 然第 一 季度 的行情 反 常 . 涨 跌 幅 度 较 大 , 剩 下 的时 间 里 波 幅 甚 小 , 续 窄 但 持

幅波 动行 情 ( 2 。 图 )

预计 2 0 0 9年 国产 大豆 播种 面积 8 0万 h z 8 m.

较 20 0 8年 的 9 3万 h 减 少 3 1 m2 3万 h 2 m .降 低 3 %: . 预计 产量 1 5 6 0万 t较 2 0 4 . 0 8年 的 1 5 5万t 5 减少 15万 t 68 在 2 0 0 和 .%。 0 9年 大豆 生长期 间 .

主产 区前 旱 后 涝 的恶 劣 天 气 严 重 影 响 了大 豆 单 产 . 使得 大 豆生 长推 迟 了 l d以上 . 底接 近 也 O 9月

的 9 .%பைடு நூலகம் 75

另外 。由于 低价 大豆 进 1数量 迅 速放 大 . 3 国

产 大豆 占国 内榨 油消 费总 量 已从 2 0 /6年度 的 05 0

2 .5 08 %降低 到 2 0 ,9年度 的 48 % “ 节 ” o 80 . 8 两 过 后. 随着 南 美 大豆 大 量 上 市 . 多 不 确定 性 使 得 诸 未来 国内外 大豆 价格 走势 仍不 明朗 . 排 除大 豆 不

贸易 失衡 、对 相 关产业 的强力 冲击 等不 利影 响 . 因此 政府 将加 强 政策 引导 . 格控 制 大豆油 脂 产 严 能盲 目扩 张 . 免 无 序竞 争 . 则 上不 准 新 建 和 避 原 扩建大 豆油脂 加工项 目。截 至 2 0 0 8年底 。 国大 我

动美 豆 价格 的强劲 上 行 . 大提 振 了国 内豆 粕市 极

2010年上半年大豆豆粕市场回顾及下半年行情展望

同 比降低 5 .7 0 %。主要 出 E 国仍为 韩 国和 E本 。 2 l t

万 t 至 5月底 ,0 91 。截 2 0 /0年度 收购期 内 , 黑龙 江

已售 出大豆 7 1 1 . t 占黑龙 江粮 食 出售 总量 的 5万 . 2. 2 %:其 中黑龙江 国家临储 大豆收购 2 0多万t 8 0 , 农 民手 中剩余 大 豆 6 ~ 0万 t 右 。 08 左

饲科广4 00 21 年第1期 4

1 5

市场观察

Mae n s r a i k A ls y

21 0 0年 1 5月 ,国 内共 出 口大 豆 l . — 05万 t , 日。 内大 豆主 产 省 ( ) 类 粮食 企 业 累计 收购 国 区 各 20 0 9年 产 大 豆 8 6万 t 8 .同 比增 加 8 . 3 5万 t其 ;

11 进 出 口情况 .. 2

进入 2 1 .我 国大 豆进 口量 继续 高 速提 0 0年 升, 目前 已 占世 界大 豆贸易 量 的 5 . 上半 年我 33 %。 国 大豆 进 口步 伐再 创 纪 录 .— 1 5月 累计进 E大 豆 l

19 0万 t同 比增 长 1 . %: 1 大豆 金 额 同 比 6 . 27 8 进 2 I

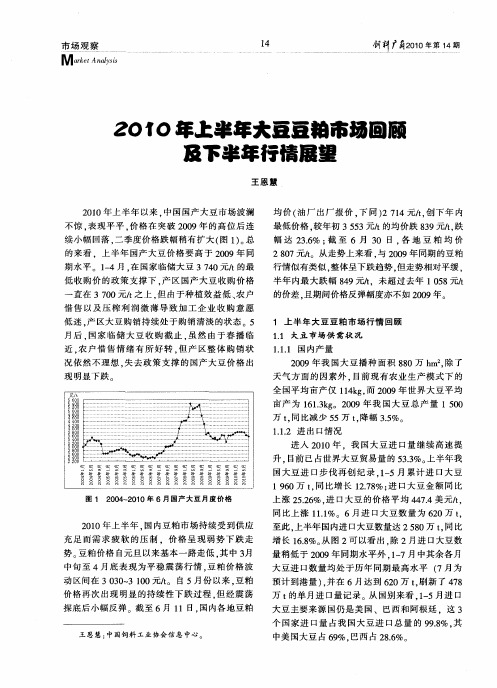

2 1 上半 年 . 内豆粕 市场 持续 受到 供应 0 0年 国 充 足 而 需求 疲 软 的压 制 .价 格 呈 现 弱势 下 跌 走

势。 豆粕 价格 自元旦 以来 基本一 路走低 . 中 3 其 月

中旬 至 4月 底表 现 为平 稳震 荡行 情 . 粕价 格 波 豆 动 区间在 30 0 31 0元/ 自 5月 份 以来 , 3 0 t 。 豆粕

2009年12月份中国豆粕月度分析及后市展望

恢 复 正 常 开 工 , 粕 豆 油 供 应 量 将 豆 逐 步 增 加 , 至 出 现 积 压 : 实 际 甚 但 上 . 国 庆 节 前 夕 油 厂 因大 豆 紧 缺 因 就 开 始 提 前 预 售 后 期 合 同 , 后 随 之

中 国油 厂 大 多 采 取 先 预 售 后 执 行 合

2 大 连 盘 大 豆 、 油 、 粕 动 态 豆 豆 本月大 连盘 豆类走 势较 强 , 但

中国进 口大豆需求 强 、 国大 豆库 存 严重积 压 现象 , 美 只能说 供应 相对

据 海 关 统 计 ,1月份 中 国进 1 1 : 3 大 豆 2 8 7 万 吨 , 同 比 下 降 8. 7

根据 油厂预 售后期 合 同来看 ,

豆 粕 行 情 仍 旧稳 中 缓 慢 下 跌 为 主 ,

因南 美 大 豆 预 期 丰 产 , 内对 后 期 ห้องสมุดไป่ตู้ 现 货 行 情 均 看跌 。 大 连 盘 上 明 显 从 看得 出 . 中 5 份大 豆 4 0 - 0 其 月 0 0410 -

元 / ,豆 粕 则 在 3 1 0元/ 以下 . 吨 0 吨 豆 油 在 77 0 80 0元/ , 显 低 0 ~ 0 吨 明 于现货行情 。 3 豆 粕 现 货 供 需及 价 格 动 态

月 预 计 大 豆 到港 增 多 明 显 ,豆 粕 行

情看跌趋势 明朗 ;但 因对 中国 口

需 求 强 劲 、 豆库 存 下 降 、 际 原 油 美 国 走 势 强 和 美 元 弱 等 ,美 豆持 续 较 长

时 间在 10 0美 分 以 上 波 动 , 时 , 0 同

态度 。需要提 醒的是 , 20 从 0 9年第

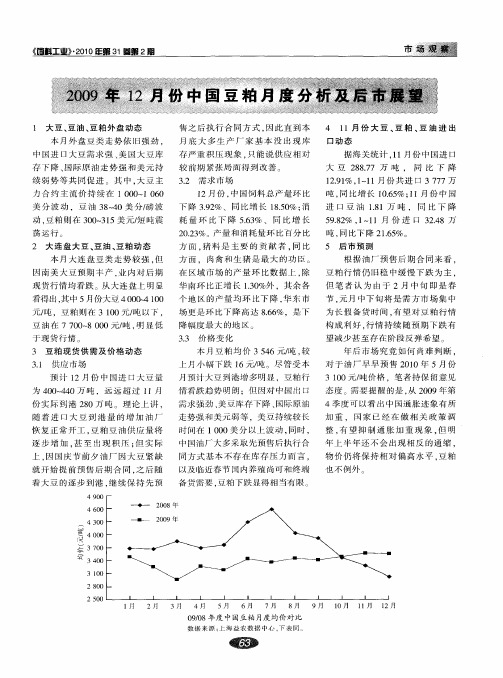

33 价 格 变 化 . 本 月 豆 粕 均 价 35 6元 / , 4 吨 较

2009年饲料原料市场回顾和2010年展望

2009年饲料原料市场回顾和2010年展望

李建雷

【期刊名称】《《北方牧业》》

【年(卷),期】2010(000)001

【摘要】2009年以来,以豆粕和玉米为主的饲料原料价格波动频繁,从走势图上可以看出,虽然价格频繁波动,但是总体还是稳中上扬的,以山东为例,玉米价格从年初的1360元/吨(入厂价),震荡上扬到年底的1920元/吨,涨幅41%。

【总页数】1页(P11)

【作者】李建雷

【作者单位】中粮期货

【正文语种】中文

【相关文献】

1.山西省饲料工业2009年回顾和2010年展望 [J], 张艳梅

2.2010年合成纤维及原料市场回顾与2011年展望 [J], 骆红静

3.2018年我国饲料原料市场回顾与展望 [J], 王辽卫

4.2020年饲料原料市场回顾与展望 [J], 王辽卫

5.2020年大宗饲料原料市场供需形势回顾与展望 [J], 郑祖庭

因版权原因,仅展示原文概要,查看原文内容请购买。

大豆市场2009年长期走势低迷

6 %。但是国产的农膜制品普遍档次偏 功效的 杀草 农膜 使用起 来十分方便 , 3 低 ,高档膜只 占总量 的2 %,全国最 大 省 工 、 省 药 、 保 温 、保 湿 、透 光 好 ,

的蔬菜生产基地 山东寿光的菜农使 用 并能有 效地 解决膜 内除草的 问题 目 的多是国外或合资企业生产的农膜。

吸收 、折射 不 同,对各类农作 物的影

研制开发新型 农膜 ,以满足 广大农 民 此 ,农 民 盼 望 生产 厂 家 尽 快 生产 出易 响 也 不 同 , 其 经 济 效 益 相 差很 大 。 如 日常生产 需要 。 杀草农膜 在 使 用普通农 膜的过

腐 的新 型 农 膜 :

覆盖红 色农 膜的 西红柿和 黄瓜 的产量

抗寒 抗老化农 膜 农 民现在使 用 就会有 所增加。 因此 ,农 民急盼有关

程 中,农 民普 遍遇到 的难题 就是膜 内 的普通农膜不抗寒 ,也不抗老化 ,易 厂 家生产 出多种有 色农膜 ,以适应农 除草 的问题。 比普通农 膜增加 了除草 裂 口,寿命只 有一年。据 了解 ,目前 村 不同农作 物的 需要 。

兴经 济体 增 速放 缓 ,预计 2 0 年 下 米价格持 续下跌 ,并且 玉米种植成本 的进 1大豆需 求增加 ,刺激美 国大豆 09 3

3需求 ,对芝 加哥大豆市场走 势产 半年世界经济形 势才能好转。在经 济 较高 ,大 豆种植效益高 于玉米 ,预计 出 1 衰退的宏观背景 下 ,大豆市场难 有 良 2 0 年 美 国大 豆种 植面 积 将增 加 , 09

形势 密切 相关。虽然各 国不断加大救

宏观经济及 周边市场未 能对大豆 在 分 析 大豆 市 场 走势 时 也 必 须 关注 “ 中国因素” 。由于 国家加大国产大

豆粕

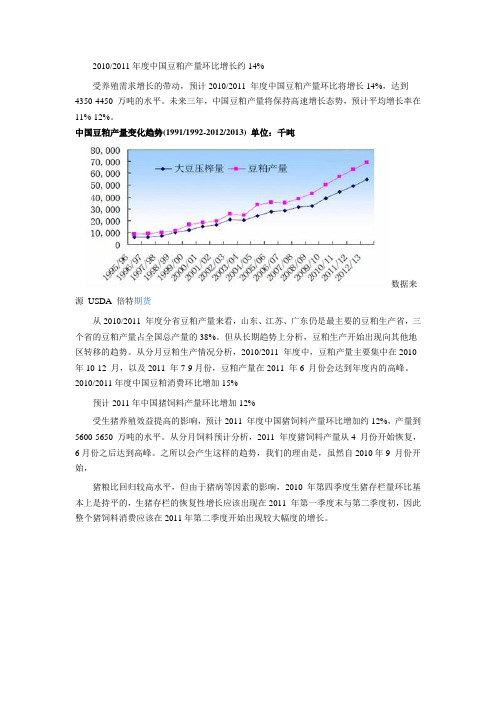

2010/2011年度中国豆粕产量环比增长约14%受养殖需求增长的带动,预计2010/2011 年度中国豆粕产量环比将增长14%,达到4350-4450 万吨的水平。

未来三年,中国豆粕产量将保持高速增长态势,预计平均增长率在11%-12%。

中国豆粕产量变化趋势(1991/1992-2012/2013) 单位:千吨数据来源USDA 倍特期货从2010/2011 年度分省豆粕产量来看,山东、江苏、广东仍是最主要的豆粕生产省,三个省的豆粕产量占全国总产量的38%。

但从长期趋势上分析,豆粕生产开始出现向其他地区转移的趋势。

从分月豆粕生产情况分析,2010/2011 年度中,豆粕产量主要集中在2010年10-12 月,以及2011 年7-9月份,豆粕产量在2011 年6 月份会达到年度内的高峰。

2010/2011年度中国豆粕消费环比增加15%预计2011年中国猪饲料产量环比增加12%受生猪养殖效益提高的影响,预计2011 年度中国猪饲料产量环比增加约12%,产量到5600-5650 万吨的水平。

从分月饲料预计分析,2011 年度猪饲料产量从4 月份开始恢复,6月份之后达到高峰。

之所以会产生这样的趋势,我们的理由是,虽然自2010年9 月份开始,猪粮比回归较高水平,但由于猪病等因素的影响,2010 年第四季度生猪存栏量环比基本上是持平的,生猪存栏的恢复性增长应该出现在2011 年第一季度末与第二季度初,因此整个猪饲料消费应该在2011年第二季度开始出现较大幅度的增长。

中国猪饲料月度变化趋势(2008-2011) 单位:万吨数据来源粮油信息中心、倍特期货预计2011年中国蛋禽料环比增长8%受蛋禽养殖效益较好的支持,预计2011 年中国蛋禽料环比将增长8%左右,达到2650-2700 万吨,略高于2008 年历史最高产量。

从分月情况来看,2011 年3 月份开始,蛋禽料产量将进入快速增长期,2011 年6 月份达到年内高点,2011 年下半年蛋禽料将维持在较高水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[中瑞金融]2009年豆粕市场回顾及2010年展望2009-12-25 11:09:32 来源: 中瑞金融跟贴 0 条手机看股票一、2009年豆粕市场回顾(一)、2009年豆粕期现价格走势回顾在经过了半年的连续下跌后,2009年国内豆粕市场开始有所回暖。

回首全年的走势,“震荡”与“攀升”,成为概括全年期货行情的两个关键词。

整体来看,09年的豆粕市场走势主要可以分为三个阶段:第一阶段:2009年1-6月初上半年,南美减产和美豆库存降低的炒作,再配合上世界经济的复苏,豆粕期货价格开始回暖。

但是其中也出现了“猪流感”等小插曲,豆粕价格步履蹒跚地站上3200元/吨。

第二阶段:2009年6-9月份美豆生长期天气良好,美国农业部对新年度大豆产量的预估持续上升,创纪录的单产令国际大豆价格整体备受承压,大连豆粕期货价格回落至2700元/吨附近。

第三阶段:2009年9-12月份全球经济的复苏,美元的贬值给大宗商品价格带来了有力的支撑。

同时,正值大豆收割季节,美豆大豆产区的降雨导致收割延误,短期库存紧缩,提振了豆类市场。

而国内,由于国家前期大量收储,大豆供应出现了断档,油厂停机现象较为普遍,市场货源供应紧张,豆粕现货价格持续攀升,带动期货价格再上3000元/吨。

2009年的豆粕现货市场,整体呈现一种震荡上升的态势。

大连地区现货价格自3200元/吨起步,第四季度因进口大豆延迟到港,豆粕库存紧缺,价格一度涨至3750元/吨,部分地区港口更是高达3800-3900元/吨。

在养殖行业回暖,养殖效益增加的环境下,豆粕现货价格稳步向好,而期货价格则受制于美盘等因素的制约,期价价格没有走出稳定的上涨行情,全年期现价差一直保持在高位。

(二)、影响2009年豆粕市场走势的主要因素1、宏观经济对豆粕市场价格的影响自2008年金融危机以来,全球货币供应量增长速度明显超过了实际GDP增长速度,2009年全球流动性过剩现象开始出现。

尤其是目前以美国为代表的主要西方国家奉行的宽松货币政策,使得全球资本的流动性过剩问题表现尤其明显。

由于国内外对人民币升值的预期较高,以及所预期的美元储蓄利率依然保持低位,国际上的过剩资金和流动资本纷纷看好人民币升值,因此大量涌入中国市场。

2009年前三季度热钱涌入规模达到2190亿美元,折合人民币相当于1.5万亿元左右。

这样大规模的热钱涌入中国市场,加重了中国货币的流动性过剩。

而流动性过剩的消化一般有两个途径,即通货膨胀或资产价格上涨。

从今年国内的CPI和PPI数据来看,11月CPI如期转正,PPI 降幅也在迅速收窄中,12月有可能转正,因为已经连续几个月出现环比正增长。

09年以来通缩情形逐渐减轻,CPI、PPI季调环比趋势先后于二季度转正,通胀压力在加大。

2、2009年饲料养殖行业复苏2007-2008年上半年,在政府的扶持之下,养殖户集中补栏,我国生猪市场呈现了一波牛市格局,能繁母猪的存栏量显著回升,国内生猪存栏水平开始进入周期性的偏高水平。

受此影响,2009年上半年,国内生猪价格延绵下跌。

4月份,受全球爆发的甲型H1N1流感的影响,猪价跌势加剧,多数养殖户亏损100-300元/头。

当猪粮比价连续数周低于国家预警平衡线之时,国家宣布启动冻猪肉收储政策,国内猪价因此自低谷企稳并反弹。

6月13日,当商务部宣布正式启动冻猪肉收储工作以后,猪价反弹力度加剧,不少地区猪价一度超过5.5元/斤的水平,养殖户盈利水平在100-200元/头,偏高盈利甚至达到300元/头。

养殖效益重新回到盈利区间,生猪存栏量也逐步上升。

然而,国内主要饲料原料价格在下半年的震荡走高,却成为了影响生猪养殖效益的最主要成本因素。

特别是玉米,在传统秋粮上市季节,玉米价格并未出现明显回调,在短暂调整之后继续上扬;而豆粕价格也自4月份跌至年内低谷之后,呈现震荡上扬的态势。

特别是11月中旬到12月中旬,在美豆收获期推迟近一个月的影响下,我国进口大豆到港相对集中的时间由11月份推迟到12月至明年1月份,豆粕价格在12月上中旬大部时间在3700-3800元/吨的偏高区间,较11月份上涨150-200元/吨,部分内陆地区由于豆粕缺货,现货价格高达3900—4000元/吨。

豆粕价格的上涨带动了其他的蛋白原料的走高,国内杂粕、氨基酸等价格也都呈现大幅上扬的态势,使得饲料成品料价格被迫上调,养猪成本也随之抬升。

不过,由于猪价四季度涨幅较大,在饲料成本上升之后,生猪养殖盈利仍可达到100-300元/头,因此在当前饲料成本上升的情况下,生猪养殖企业依然有一定的盈利空间。

2009年全年国内生猪存栏水平始终保持在4.5亿头以上的高位,其中能繁母猪存栏量持续占据生猪存栏比重的10%以上,明显超过正常合理比重8%的水平。

生猪存栏水平偏高,将对猪饲料需求起了重要的支撑作用。

从我国饲料月度产量统计图可以看出,2009 年1-11 月饲料月度单产都高于前三年的同期水平。

09 年11 月,中国规模以上饲料加工企业的产量总计达到1325 万吨,同比增长32%;1-11 月累计产量为12181 万吨,同比增长25%。

饲料价格虽大涨,但生猪养殖户养殖积极性仍然保持正常。

相对而言,家禽养殖业对饲料成本大幅上升临近承受底线,目前不论是蛋禽养殖还是肉禽养殖,盈利水平普遍微薄,饲料价格稍有提升,均可能导致养殖企业亏损,因此饲料提价对于养殖积极性存在不利影响,这从年底前的肉鸡补栏积极性较差可见一斑。

而在淡水养殖方面,自今年二季度末期开始,国内淡水鱼价格开始有所下跌,至三季度中后期逐渐弱势稳定。

当时大部分养殖户都处于保本边缘,部分甚至已经进入亏损区间;而11月上中旬的雨雪降温天气则给国内淡水鱼市场带来了提振,多数地区的淡水鱼价格低位有所回升。

但四季度,国内水产养殖进入传统需求淡季,国内鱼粉市场的关注重心也转移到了猪料需求之上。

而目前较好的猪价水平和养殖效益,将成为明年春节以后养殖户补栏的最大诱因。

在未来的4-6个月之内,也就是明年的上半年,生猪的高存栏量或继续支撑饲料原料价格。

3、相关粕类价格走势根据美国农业部发布的报告,2009年中国花生产量为1272万吨,比早先的预测下调了62万吨,低于上年的1430万吨。

同时,2009年中国油籽也出现了减产,从而带动了大豆进口需求。

中国海关统计数字显示,2009年11月份我国大豆进口量为288.7万吨,1-11月为3777万吨,比去年同期相比增加10.65%。

据国家粮油信息中心发布的报告,中国2009年全年大豆进口料为4248万吨,同比增504万吨,增幅13.5%。

由于豆粕与棉、菜粕之间的价差变化,对其在饲料中的使用比例影响较大。

2009年以来,豆粕价格整体平稳运行,而棉粕和菜粕价格却出现了较大的涨幅。

虽然近期杂粕价格也逐步止涨企稳,个别地区小幅调整,但整体价格也已调整至较高位置,与豆粕之间的价差亦随之缩进。

从目前的价格来看,国内豆粕与菜粕和棉粕的价差分别在1600和1100元/吨左右。

相对来说,菜粕具有一定的价格优势,但由于目前菜粕库存极低,加之菜粕主要应用于水产饲料,而天气的转冷,使得其需求量逐渐减少,因而对豆粕需求的影响也显得比较有限。

另外,加拿大进口菜籽事件仍未解决,后期紧张的供应局面可能继续推高菜粕价格,这将使其对豆粕的价格优势继续缩小。

而棉粕目前的竞争优势并不明显,再结合蛋白吸收率及适口性等指标,其对豆粕市场的影响不大。

4、压榨利润变化2008年年底,随着美盘跌入低谷,相对便宜的进口大豆源源不断地进入我国大豆市场,油厂大豆压榨利润迅速窜高,进口大豆压榨利润一度高达550元/吨,国产大豆压榨利润也达到了500元/吨。

过高的压榨利润也导致2009年以来,油厂加大了开工率,部分大型大豆加工企业上半年加工量增长了35%左右。

油、粕产量的快速增长使得今年以来,大豆压榨利润震荡回落。

据统计,11 月国产大豆加工利润为124 元/吨,进口大豆压榨利润为134 元/吨,预计12 月大豆压榨利润依然可能有所回落。

5、CFTC公布的基金持仓及大商所主力持仓变化情况从2009年CFTC对豆粕的持仓情况来看,美豆粕上半年的上涨与基金的助推作用密切相关,但是并没有像美豆那样大幅增持多单,基金在美豆粕上的净多单最高仅为6月初的61886手,此后开始回落,下半年净多单基本维持在20000-40000手之间。

从大商所主力净多单的变化情况来看,第三季度主力大幅减持多单,增持空单,持有的净空单最高达21万手。

主力大力做空,导致第三季度大连豆粕期货价格连续下滑。

至第四季度,在基本面回暖的情况下,主力开始增多减空,期价有所回升。

二、2010年豆粕市场分析与展望(一)、影响2010年豆粕市场的主要因素1、全球宏观格局09年12月以来,美元的强势反弹使得大宗商品价格饱受压力。

迪拜债务危机的爆发,新兴市场面临风险的重新评估,资金出现回流美元资产的迹象。

同时,由于美元并不具备长期低息环境,因此美元的主导因素回归经济基本面也成必然。

中国在2009年的迅速发展,得益于今年头8个月GDP的26%的信贷扩张。

目前,金融危机的洪潮已得到初步缓解,有关方面可能会就此进行调控,以防对资产价值和资产质量造成不良影响,甚至最终导致全面的通胀,这使得中国在2010年仍将面临巨大的不确定性。

2、2009/10年度豆粕供需格局由于大豆制成品需求旺盛,再加上今年大豆收获耽搁已经导致加工商的库存枯竭,美国油籽从十月份开始加快大豆加工步伐。

根据美国大豆普查局公布的大豆加工数据, 2009 年10 月,美国大豆压榨量为1.63 亿蒲式耳,同比提高9%,而11月份美豆压榨量增至1.686亿蒲式耳。

油世界日前表示,2009/10年度全球大豆加工量可能达到2.034亿吨,高于2008/09年度的1.941亿吨。

同时,预计2009/10年度美国大豆加工量为4790万吨,高于上个年度的4480万吨。

而中国也将继续提高大豆用量,预计2009/10年度中国的大豆加工量为4440万吨,高于上年的4110万吨。

油世界表示, 2010年全球豆粕价格可能下跌,因为南美大豆丰产将缓解大豆供应紧张状况。

油世界预计2009/10年度阿根廷大豆加工量将达到3320万吨,高于上年的3190万吨。

巴西大豆加工量将从上年的3120万吨增至3140万吨。

未来几个月内,如果南美大豆生产没有出现什么意料不到的问题的话,豆粕与其它饲粮的价差将会进一步缩小。

在豆粕的消费方面,在已经过去的2008/2009年度里,受经济危机冲击,美国消费市场快速恶化,豆粕的消费量连续两个年度下滑。

进入2009/2010年度以来,随着全球经济环境的改善,豆粕消费市场回升势头明显。

在中国市场,预计2009/2010年度中国豆粕的使用总量将达到3472万吨的创纪录水平,较上年度3167万吨的使用量增长了305万吨,增幅为9.6%,这已是自2007/2008年度以来中国豆粕使用量连续3年大幅增长。