小度写范文[欧盟27国纺织品服装进口分析]欧盟纺织品服装进口数据模板

纺织行业市场进出口数据分析

纺织行业市场进出口数据分析在过去的几十年中,纺织行业一直是全球经济的关键领域之一。

在21世纪初期,随着全球贸易的不断增长和技术的不断革新,该行业在规模和范围上都取得了很大的发展。

这篇文章将分析纺织行业市场进出口数据,探索该行业的发展趋势和前景。

一、全球纺织行业市场概况纺织行业是全球最庞大的行业之一,主要包括纺纱、织造、印染、成衣等产业。

根据行业数据,目前全球纺织行业市场价值超过1万亿美元,每年的增长率在3%左右。

然而,全球纺织行业市场的竞争十分激烈,主要由亚洲和欧洲的制造商主导。

其中,中国、印度和孟加拉国等发展中国家的纺织行业规模巨大,其中包括了大量的贸易伙伴和国际竞争对手。

二、全球纺织品进口数据分析根据世界贸易组织的数据,2019年全球纺织品进口额为6491.9亿美元,较2018年增长0.8%。

其中最大的进口国是美国、欧盟、日本、中国等。

美国是全球最大纺织品进口市场,其进口额占全球纺织品总进口额的17%左右。

而中国是全球最大的纺织品出口国和第二大进口国,其进口额占全球纺织品总进口额的8%左右。

三、全球纺织品出口数据分析同样是根据世界贸易组织的数据,2019年全球纺织品出口额为7223.1亿美元,较2018年增长0.3%。

其中中国是世界最大的纺织品出口国,占全球纺织品总出口额的31%左右,其次是印度、孟加拉国、越南等亚洲国家。

而在欧洲、北美洲和拉丁美洲等其他地区,纺织品出口额相对较小。

在这些地区,纺织品出口主要来自于中国、印度和亚洲其他国家。

四、未来发展趋势随着全球贸易的不断发展和技术的创新,纺织行业将继续发挥重要的作用。

未来,该行业将更加注重创新、升级和可持续发展。

同时,随着消费者对品牌和质量的关注度不断提高,品牌建设和创新更加重要。

此外,随着全球关注环保议题的提高,纺织行业也将更加注重环保和可持续发展。

大规模生产不仅消耗大量资源,还会造成污染和浪费。

因此,纺织行业需要采取可持续发展策略,减少资源消耗,提高产品回收利用率和制造效率。

进口服装市场分析报告

进口服装市场分析报告进口服装市场分析报告一、市场概况进口服装行业是指将国外制造的服装产品进口到国内销售的一种业务活动。

随着人们收入水平的提高和消费观念的转变,进口服装市场逐渐兴起。

在中国,由于国内消费者对品质和设计的要求不断增加,进口服装市场正经历快速增长。

二、市场规模据统计,目前中国进口服装市场规模已经超过5000亿元人民币。

根据消费者需求和市场发展的趋势,预计未来几年进口服装市场将保持10%以上的年均增长率。

三、市场主要玩家市场上,进口服装品牌众多,涵盖了中高档和奢侈品等不同价位和风格的产品。

在中高档品牌方面,例如:ZARA、H&M、UNIQLO等国际知名品牌在中国市场上也有着很高的知名度,并且取得了不错的销售业绩。

从奢侈品牌来看,像Gucci、Prada、Chanel等世界知名奢侈品牌也积极拓展中国市场,并且取得了很好的销售成绩。

四、市场趋势1. 品质消费升级:随着消费者收入水平的提高和消费观念的转变,人们对服装的要求从单一的价格、款式转向更加关注品质、设计和舒适度。

而进口品牌在品质和设计方面具有明显的优势,因此受到了越来越多的消费者青睐。

2. 跨境电商助力:随着跨境电商的崛起,进口服装市场迎来了新的发展机遇。

消费者可以通过跨境电商平台直接购买到国外的服装产品,同时,跨境电商也为海外品牌进军中国市场提供了更加便捷和低成本的渠道。

3. 大众化趋势:随着进口服装市场的竞争加剧,越来越多的中高档品牌开始降低价格,让更多消费者可以接触到进口品牌。

此外,一些国际品牌也开始推出适合中国市场的定制化产品,满足中国消费者的需求。

4. 奢侈品市场升温:中国是全球最大的奢侈品消费市场,进口奢侈品在中国市场仍然具有很大的市场空间。

随着奢侈品市场的不断升温,越来越多的奢侈品品牌将目光投向了中国市场,并通过各种方式积极拓展市场份额。

五、市场挑战1. 价格竞争激烈:进口服装市场竞争激烈,价格战常常出现。

一些国内企业通过低价销售来吸引消费者,对进口品牌构成了一定压力。

2023年1-7月中国纺织服装进出口分析1

2022年1-7月中国纺织服装进出口分析据海关统计,今年1-7月,全国纺织品服装进出口总额累计达到986亿美元,同比下降11.5%。

其中,出口892.3亿美元,同比下降11.1%;进口93.7亿美元,同比下降 14.7%。

累计实现顺差798.6美元,同比下降10.7%。

7月份,纺织品服装的进、出口额均为目前年内最高点,同比分别下降11.8%和 12.4%,降幅再次放大至两位数。

进口、出口环比连续提升,增幅分别为4%和17%,其中出口环比增幅较6月份进一步扩大,显示出口连续回暖。

6月份,进、出口降幅已收窄至个位数,但7月再次放大,这主要是由于对比基数较大造成的。

去年的7月份正值全年进出口高峰时期,当月进出口额均居全年之首,且分别实现7%和8%的增长。

今年7月虽然没有实现止跌,但进出口环比仍旧保持增长,进出口额都达到年内最高值,出口仍旧遵循着三季度初步入全年出口高峰期的规律,出口整体保持向好的趋势。

日本和东盟渐有起色欧盟市场:1-7月,我国对欧盟的出口逐步复苏,出口额自3月以来实现逐月提升。

7月,出口额同比下降5%,降幅较6月份有所放大,但出口额攀上年内最高点,环比6月份增长了17.2%。

其中服装出口状况好于纺织品,服装出口环比增长20%,纺织品仅增长4%。

1-7月,对欧盟累计出口下降8%,其中纺织品下降16%,服装下降5.4%。

对欧盟出口各大类商品的单价全部下降,其中服装(仅指针织服装和梭织服装)出口单价下降0.5%。

7月,对欧盟服装出口单价下降8%,但环比增长7%。

美国市场:美国市场领先反弹,对美国的出口连续提升。

自3月以来,我对美出口保持月度同比、环比双增长的态势。

7月,对美出口同比增长5.3%,增速进一步加快,环比增长24.9%。

1-7 月对美累计出口增长2.6%,其中主要是由服装增长7.3%拉动,纺织品仍下降9%。

对美国累计出口服装的单价下降11.9%,主要纺织品的出口单价也未恢复增长。

但从月度出口的数据看,服装的出口单价月度环比实现了 6.8%的提升,主要纺织品的单价环比也都消失恢复增长或跌幅收窄。

简述全国前三季度纺织品服装进出口情况要点

简述全国前三季度纺织品服装进出口情况网上轻纺城经过三个月的连续下跌后,9月我国纺织品服装出口实现反弹,当月出口额达到251.3亿美元,创年内新高。

受圣诞订单、美国经济企稳的拉动,新出口订单指数收缩幅度减小,促进出口实现增长。

9月,我国纺织品服装贸易额272.6亿美元,增长9%,其中出口251.3亿美元,增长9.3%,进口21.3亿美元,增长4.6%,当月贸易顺差230亿美元,增长9.8%。

1~9月,我国纺织品服装累计贸易额2053.2亿美元,增长1%,其中出口1871.6亿美元,增长0.5%;进口181.7亿美元,增长6.4%。

累计顺差1689.9亿美元,基本持平。

贸易方式:一般贸易出口增长加工贸易进口微降9月,主要贸易方式出口全部增长。

一般贸易增长11.8%、加工贸易增长1.1%。

前三季度,主要贸易方式出口表现不佳。

一般贸易累计出口仅增长0.5%,加工贸易下降2.3%。

9月当月,一般贸易进口增长15.4%,加工贸易下降2.8%。

进口方面,前三季度,一般贸易增长迅速,累计增幅达到26%,加工贸易下降3.8%。

欧盟:9月,我国对欧盟出口41.4亿美元,下降5.2%,虽然同比降幅较前期收窄,但环比下降21%,市场依然低迷。

前三季度,在我国出口重点市场中,欧盟的情况最糟,对其纺织品服装出口额达361.7亿美元,下降13.5%。

从出口商品结构看,主要产品服装下降15.6%,出口单价下跌2.7%。

美国:美国经济缓慢复苏,对美出口小幅增长。

9月,我国对美出口39.6亿美元,增长3.6%,其中纺织品增长2.4%,服装增长4%。

1~9月,我国对美纺织品服装出口实现小幅增长,累计出口额294.6亿美元,增长3.4%,其中纺织品出口75.4亿美元,增长6.9%,服装出口219.2亿美元,增长2.3%。

日本:9月当月我国对日本出口尚未受到政治引发的负面影响,当月出口32亿美元,创年内新高,同比增长3.7%。

其中服装出口增长4.4%。

欧盟及英国纺织品服装市场消费近况分析

表1:欧元区基准利率调整情况数据来源:国际清算银行物价整体高位,服装服饰产品消费价格震荡走高,削弱实际购买力。

受到流动性过剩及供给短缺等因素影响,2022以来,欧洲国家普遍面临较为严重的通货膨胀压力,尽管欧元区及英国自2022年以来频繁通过加息抑制物价上涨,近期欧盟和英国的通货膨胀率也从2022年下半年高点的10%以上回落至7%—9%,但仍远远高于2%左右的正常通胀水平。

高物价明显抬高生活成本,抑制了消费需求的增长。

2023年一季度,德国家庭最终消费同比下降1%,英国家庭实际消费支出无增长;法国家庭最终消费环比下降0.1%,剔除价格因素后的个人消费数量环比下降0.6%。

数据来源:法国国家统计与经济研究所、德国联邦统计局、英国国家统计局图2:法国、德国、英国家庭服装皮革鞋履产品零售增速数据来源:法国国家统计与经济研究所、德国联邦统计局、英国国家统计局进口态势分析当前欧盟内部贸易纺织品服装进口额有所增长,自外部进口则有所减少。

欧盟纺织服装产品消费市场容量较大,且由于欧盟在纺织品服装方面的自主供给逐步减少,自外部进口是欧盟满足消费需求的重要途径。

1999年,自外部进口占欧盟纺织品服装进口总额的比重尚不足一半,仅为41.8%,此后逐年提升,2010年起占比超过50%,直至2021年再次回落到50%以下。

自2016年起,欧盟每年从外部进口纺织品服装金额均超过1000亿美元,2022年进口金额为1539亿美元。

2023年以来,欧盟自外部进口纺织品服装的需求有所下滑,内部贸易则保持增长,一季度共自外部进口纺织品服装330亿美元,同比减少7.9%,所占比重下降至46.8%;欧盟内部贸易纺织品服装进口额为375亿美元,同比增长6.9%。

分国别看,一季度,德国、法国从欧欧盟及英国纺织品服装市场消费近况分析■ 张倩/文Copyright©博看网. All Rights Reserved.数据来源:欧盟统计局图4:2023年一季度法国、德国、英国纺织品服装进口额增速数据来源:法国国家统计与经济研究所、德国联邦统计局、英国国家统计局近年来,我国在欧盟及英国纺织品服装进口市场中占比逐年下降。

面料外贸数据分析报告(3篇)

第1篇一、报告概述随着全球经济的不断发展和国际贸易的日益繁荣,面料作为纺织行业的重要产品,其外贸市场一直备受关注。

本报告通过对面料外贸市场的深入分析,旨在揭示当前市场趋势、竞争格局、主要出口国和进口国情况,以及未来发展趋势,为我国面料企业制定出口策略提供参考。

二、市场概况1. 市场规模根据最新数据,全球面料市场规模逐年扩大,2019年全球面料市场规模约为XX亿美元,预计到2025年将达到XX亿美元,年复合增长率约为XX%。

2. 产品结构面料产品种类繁多,主要包括棉、麻、丝、毛、化纤等天然纤维面料和合成纤维面料。

其中,棉、化纤面料占据主导地位,市场份额分别为XX%和XX%。

3. 应用领域面料广泛应用于服装、家居、装饰、产业等领域。

服装领域占主导地位,市场份额约为XX%,家居领域市场份额约为XX%,装饰领域市场份额约为XX%,产业领域市场份额约为XX%。

三、竞争格局1. 主要出口国我国、印度、土耳其、越南、巴基斯坦等是当前全球面料主要出口国。

其中,我国以XX%的市场份额位居全球首位。

2. 主要进口国美国、欧盟、日本、韩国、俄罗斯等是当前全球面料主要进口国。

其中,美国以XX%的市场份额位居全球首位。

3. 竞争态势全球面料市场竞争激烈,我国企业在产品质量、技术创新、品牌建设等方面取得了一定的优势,但同时也面临着来自印度、土耳其等国家的激烈竞争。

四、数据分析1. 出口额近年来,我国面料出口额持续增长,2019年出口额达到XX亿美元,同比增长XX%。

其中,对欧盟、美国、日本等主要市场的出口额分别达到XX亿美元、XX亿美元、XX亿美元。

2. 出口增长率我国面料出口增长率呈现波动上升趋势,2015年至2019年,年复合增长率约为XX%。

3. 出口产品结构我国面料出口产品结构以棉、化纤面料为主,2019年出口额分别为XX亿美元、XX亿美元,占出口总额的XX%和XX%。

五、主要出口国分析1. 我国我国面料出口优势明显,主要表现在:(1)产业链完整,拥有丰富的原材料资源和劳动力资源;(2)技术创新能力强,产品质量不断提高;(3)品牌建设取得一定成果,国际知名度不断提升。

1-10月我国自欧盟进口纺织品服装商品结构统计

资料来 源:中国纺织品进 出口商会 Fra bibliotek7 2

2 0 年 第 4 期 O8 7

— 3 2 .9 6

32 .3 1 58 4 .5

49 7 ,8

1 ,3 22 4 22 4 ,7

— _O 1 3 5

2 .5 36 9 .9 56

4 .9 70 9

1 .0 .9 44 68 4 7 10 2 2 .9 一74 l .8 3 .1 76 8 0 3r ,4 82 8

t .8 44

2 2 0.6 3 .6 36 6 .1 37

其他制成 品 服装 针织服装 棉制针织服装 丝制针织服装 毛制针织服装 化纤制针织服 装 其他材料 制针 织服装 梭织服装 棉制梭织服装 丝制梭织服装

毛制梭织服装

件 件 件 件 件 件 件 件 件

( ) 套 ( ) 套 ( 套) ( 套) ( 套) ( 套) ( ) 套 ( ) 套 ( ) 套

1 .4 89

74 .9 7 .6 55

1 .6 .8 36 27 4

1 .7 .9 4 95 2 9

31 .5

. .8 42

l ,3 84 2

93 ,6 1 1 8 03 2

2. 631

1 .7 9 7 1 3 42

其他面料

制成品 家用纺织品 地毯 工业用纺织制 品 无纺织物 公斤

63 5 ,0 10 9 35 0 ,5 15 9 ,5 19 2 ,2

6 .4 12

7 .3 40 5 .5 88 6 .8 25 4 .7 25 4 I7 03

1 ,] ,0 O5 29 4

14 4 0 7 .6 。9 8 .4 03 4 2 95 7 3 。1 84 91 ,8 ." 1 8 2 69 8 4 6

2023年我国纺织服装行业进出口分析

2022年我国纺织服装行业进出口分析纺织服装行业,是我国的重要经济行业。

2022年4月,我国的纺织品服装贸易额为244.9亿美元,同比增长18.3%。

其中,出口222.8亿美元,增长18.5%;进口22.1亿美元,增长15.8%,贸易顺差200.7亿美元,增长18.8%。

1~4月,我国纺织品服装累计贸易额882.7亿美元,增长16%,其中出口801.7亿美元,增长16.5%,进口81亿美元,增长10.8%,累计顺差720.7亿美元,增长17.2%。

经过3月的短暂波动后,4月我国纺织品服装出口再现增长,且增幅达两位数。

初步分析,当前促进出口增长的主要缘由在于外需缓慢回暖、一季度内外棉价差收窄、对新兴市场出口快速增长,以及同比基数较低去年4月出口下降5%等,但也存在一些其他因素。

从市场看,4月对欧盟和美国的出口分别增长2.8%和1.3%,增幅尚处于合理区间;对香港出口激增45%,则显特别。

香港是我国纺织品服装出口的主要市场,但近年来整体始终呈现低速增长态势,2022~2022年5年间平均增速仅有0.45%,在我国纺织品服装出口中所占的份额也从2022年的8.6%降至2022年的6.4%。

而2022年以来,香港市场再度活跃,货物贸易对香港出口增长快速。

1~4月,全国货物贸易对港累计出口增长近70%,纺织品服装累计出口增长28%,缘由有待进一步分析。

今年4月,占出口额75%的一般贸易出口增长18.5%,边疆小额贸易增长97.3%,加工贸易微增3.9%。

1~4月,一般贸易累计出口增长17.7%、边疆小额贸易累计增长74.2%,加工贸易下降0.5%。

对香港出口以一般贸易为主,占比70%,4月一般贸易对香港出口增长67%,出口贡献率达90%。

对欧美服装出口量价齐升。

今年4月,我国对欧盟和美国纺织品服装出口均实现反弹,分别实现2.8%和1.3%的小幅增长。

服装是推动增长的主要商品,对欧盟和美国服装出口的共同点表现为量价齐升。

纺织品行业分析报告

纺织品行业分析报告目录一、全球纺织品主要进口国:不容乐观,不用悲观 (3)1、欧盟:进口增速创新低,自华进口比例未减 (4)2、日本:同比持平,相对乐观 (5)3、美国:率先复苏,正增长 (7)4、韩国:进口总量和自华进口占比双降 (8)二、全球纺织品主要出口国:难与中国较短长 (9)1、印度:体量大、增长快 (10)2、越南:规模有限、两头在外 (10)3、印尼:纺织品出口下滑 (12)4、泰国:纺织品出口大幅下滑 (12)三、中国纺织品产销情况:受累出口,内需稳健 (13)1、纺织品出口全球占比未减 (13)2、受累出口,内需稳健 (14)四、国际棉价:中国不进口、国际棉价难上涨 (16)1、全球棉花供给:平稳增长 (16)2、全球棉花消费:明显下滑 (18)3、库存情况:受累中国,全球创新高 (20)五、国内棉价:棉价下不来,需求上不去 (21)六、风险因素 (24)1、欧美市场恢复受挫 (24)2、国内消费大幅低于预期 (24)3、资源品价格大幅波动 (24)一、全球纺织品主要进口国:不容乐观,不用悲观我们试图通过对全球净进口纺织品和自华进口数量前几的国家的数据进行分析来考察我们关注的外围需求情况和市场普遍担忧的亚洲新兴国家出口竞争对我国纺织品出口的负面影响。

从11 年的数据来看,欧盟、日本、美国和韩国为全球主要的纺织品进口国家,同时从我国进口数量也是位居前列的。

其中美国的数据因为指标统计范畴问题,有一定的低估。

以上四国自华进口纺织品及原料数量约占我们有统计的中国各国出口总量的8 成以上。

注:美国数据的指标与其他国家略有差异,而且缺少总进口数据从对欧盟、美国、日本和韩国这四个自华进口纺织品占我国出口八成以上国家的分析来看,美国的情况最好今年略有增长5‐10%;日本今年的进口量基本与去年持平;欧盟占比最大也最差,同比下降达到15%左右。

但以上三个国家和地区的自华进口纺织品占总进口量的比例没有发现有趋势性的下降,也就是说暂时并没看到其他亚洲国家出口对我们的挤压效应。

全球主要纺织服装市场进口动态

全球主要纺织服装市场进口动态佚名【摘要】2015年1-8月欧盟进口市场下降明显欧盟统计局数据显示,2015年1-8月欧盟进口市场下降明显,从盟外进口纺织品服装839.9亿美元,同比下降8.88%。

其中,从中国进口303.18亿美元,降幅超过总体水平,为9.34%,所占份额36.1%,比上年同期下降2.25个百分点。

在前十大进口来源国中,仅有孟加拉国、越南和柬埔寨保持增长。

土耳其、摩洛哥和突尼斯等具有地缘优势的地中海沿岸国家,受到东南亚国家的冲击,对欧出口逐年下降。

【期刊名称】《纺织报告》【年(卷),期】2016(000)001【总页数】2页(P16-17)【关键词】进口市场;纺织服装市场;欧盟统计局;数据显示;东南亚国家;地中海沿岸;份额比;美国纺织;澳大利亚统计局;加拿大统计局【正文语种】中文【中图分类】TS9412015年1-10月从越南进口增长明显加拿大统计局数据显示,2015 年1-10月,澳大利亚纺织服装进口123.36亿美元,同比下降2.96%。

其中,从中国进口46.89亿美元,下降4.62%,份额比去年下降0.66个百分点,为38.01%。

在前十大进口来源国中,越南增幅最大。

增幅超10%,印度、孟加拉、柬埔寨有小幅增长。

从美国进口降幅最大,下降8.45%,份额比去年下降1个百分点。

2015年1-10月进口大幅下降俄罗斯海关数据显示,2015 年1-10月,俄罗斯纺织服装进口71.96亿美元,同比下降34.94%。

其中,从中国进口28.02亿美元,下降38.49%,比去年下降2.25个百分点,为38.94%。

在前十大进口来源国中,从乌兹别克斯坦进口降幅最小,降幅在10%以内,所占份额较去年增长1.14个百分点。

欧盟进口纺织品市场发展潜力分析

欧盟进口纺织品市场发展潜力分析2014年,欧盟进口纺织品(SITC65)金额为239.0亿欧元(进口来源地不含欧盟成员国),同比增长8.6%;进口数量559.6万吨,同比增长10.5%,数据显示,欧盟进口市场的发展潜力依然存在。

一、欧盟进口市场主流产品情况分产品类别统计,从数量占比看,欧盟进口纺织品的子类产品中列前三位的分别是:纺织制成品(658)、纺织用纱(651)和专业用途纱(657),数量分别为167.4万吨、166.1万吨和61.5万吨,同比增速分别为13.8%、5.8%和14.3%,占比分别为29.9%、29.7%和11.0%。

从进口均价上看,纯棉面料、梭织(652)的进口均价较高,为6.0欧元/公斤,纺织制成品(658)的均价为5.02欧元/公斤,纺织用纱(651)的均价为2.63欧元/公斤,专业用途纱的均价明显高于纺织用纱,为4.25欧元/公斤。

综合欧盟进口纺织品子类产品的进口数量和均价进行分析,可以总结以下特点:1.纺织制成品的消费需求增长明显欧盟对纺织制成品的消费需求并未大幅下降,而且增速达到13.8%,这反映出欧盟地区的进口市场以家纺类和生活用品类产品为主。

尽管金融危机后,欧盟的经济发展受到很大影响,但是,欧盟仍然是具有消费潜力的地区。

此外,根据欧洲统计局最新数据,欧盟28国的总人口数量达到5.074亿人,超过了美国的总人口(3.178亿)。

市场调研机构GfK发布的2015年一季度欧盟28国综合消费者信心指数上升4.3至9.8点,GfK报告还指出,乌克兰危机以及欧盟对俄罗斯经济制裁对东欧地区影响明显,东欧消费者对经济形势持怀疑态度,而西欧及南欧国家消费者对经济前景乐观。

2.纺织用纱需求保持平稳欧洲作为纺织制造业的发源地,很多地区都还保留了传统纺织制造业的发展空间。

意大利政府计划在2015年向时尚工业投资4000万欧元(约合2.8亿元人民币)的资金,让米兰的时装品牌和其他时尚公司变得更有竞争力。

主要贸易伙伴进口纺织服装概况

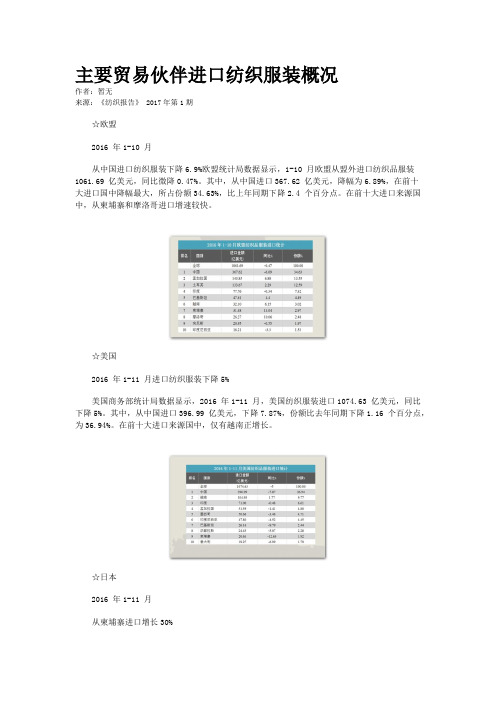

主要贸易伙伴进口纺织服装概况作者:暂无来源:《纺织报告》 2017年第1期☆欧盟2016 年1-10 月从中国进口纺织服装下降6.9%欧盟统计局数据显示,1-10 月欧盟从盟外进口纺织品服装1061.69 亿美元,同比微降0.47%。

其中,从中国进口367.62 亿美元,降幅为6.89%,在前十大进口国中降幅最大,所占份额34.63%,比上年同期下降2.4 个百分点。

在前十大进口来源国中,从柬埔寨和摩洛哥进口增速较快。

☆美国2016 年1-11 月进口纺织服装下降5%美国商务部统计局数据显示,2016 年1-11 月,美国纺织服装进口1074.63 亿美元,同比下降5%。

其中,从中国进口396.99 亿美元,下降7.87%,份额比去年同期下降1.16 个百分点,为36.94%。

在前十大进口来源国中,仅有越南正增长。

☆日本2016 年1-11 月从柬埔寨进口增长30%日本海关数据显示,2016 年1-11 月,日本从全球进口纺织品服装335.45 亿美元,同比下降1.22%。

从中国进口持续下降,进口额207.31 亿美元,下降5.44%,所占份额61.8%,同比跌落2.8 个百分点。

在前十大进口来源国家中,柬埔寨增幅最高,增长29.6%。

☆澳大利亚2016 年1-11 月从中国进口纺织服装下降4%澳大利亚统计局数据显示,2016 年1-11 月,澳大利亚纺织服装进口84.56 亿美元,同比下降2.61%。

其中,从中国进口50.54亿美元,下降3.98%,份额比去年下降1 个百分点,为59.77%。

在前十大进口来源国中,越南增长最快,增幅接近15%。

☆加拿大2016 年1-11 月从中国进口下降8.6%加拿大统计局数据显示,2016年1-11 月,加拿大纺织服装进口129.07 亿美元,同比下降3.36%。

其中,从中国进口46.47 亿美元,下降8.55%,份额比去年下降2 个百分点,为36.01%。

2023年2月份我国纺织品服装进出口分析1

2022年2月份我国纺织品服装进出口分析2022年2月,在国内外宏观贸易环境没有明显转变的状况下,我国纺织品服装贸易增速远远超过业内预期。

依据当月纺织服装行业分析,我国纺织品服装进出口贸易额达178.6亿美元,同比增长52.9%。

其中,出口164.8亿美元,同比增长69.7%;进口13.8亿美元,同比下降29.8%,当月实现顺差151亿美元,同比增长95.1%。

1~2月,纺织品服装累计贸易额447.3亿美元,增长29.6%。

其中,出口411.7亿美元,增长31.8%;进口35.7亿美元,增长8.7%。

尽管今年2月份因春节长假比去年同期削减了4个工作日,但纺织品服装出口并未受到影响,出口额不降反升,且增幅高达近70%,带动前两月累计出口增长31.8%。

进口下降较为快速,当月降幅近30%。

针对2月纺织出口的高增长,国内部分大型出口企业认为,出口依旧面临波动局势,2月份的高增长仅是临时现象,因此对出口前景普遍持谨慎乐观态度。

出口概况一般贸易成主要力气小额贸易增幅有回落2月,占出口额78.4%的一般贸易出口增长96.6%,成为推动出口实现快速增长的主要力气。

而加工贸易仅增长 1.3%,小额边疆贸易增幅较前期略有回落,增长28%。

一般贸易和加工贸易进口全部下降,降幅分别为27%和34.3%。

1~2月,一般贸易和小额边疆贸易累计分别增长36.7%和72.5%,一般贸易和加工贸易分别增长18%和0.3%。

服装出口增长近一倍纱线出口现逆市下降2月,服装出口增长快速,增幅达到94%,其中针织、梭织服装合计出口量增长75.7%,出口平均单价提升13.4%。

纺织品增长38.1%,其中主要是由面料和制成品增长带动,增幅分别为57.2%和38.7%。

仅有纱线出口不增反降,出口量、价分别下降3.2%和2.6%。

1~2月,纺织品和服装出口分别增长36.6%和63.4%,大类商品全部实现增长。

对欧美出口增势迅猛对日本出口增长缓慢2月对主要市场出口均实现快速增长,对欧盟、美国出口分别增长94.5%和79%,对东盟增长79.9%,对日本仅增长16.7%。

欧盟纺织业进口总体稳定未受到中国纺织品的大幅冲击

欧盟纺织业进口总体稳定未受到中国纺织品的大幅冲击佚名

【期刊名称】《世界贸易组织动态与研究》

【年(卷),期】2006(000)002

【摘要】@@ 欧盟委员会最新发布的贸易统计数据显示,2005年以来欧盟进口中国纺织品的增长并未导致欧盟市场上纺织品的泛滥,欧盟纺织行业几乎未受到中国纺织品的影响.

【总页数】1页(P6)

【正文语种】中文

【相关文献】

1.10月份欧盟自中国进口8类监控纺织品环比大幅下降 [J], 盛歧

2.美纺织业者抵制中国纺织品进口 [J],

3.美纺织业界要求对中国纺织品进口设特别条款 [J],

4.欧盟纺织业界拟降价三成抵御中国纺织品冲击 [J],

5.欧盟零售商抨击欧盟限制中国纺织品进口 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

欧盟对进口中国纺织品展开调查.doc

欧盟对进口中国纺织品展开调查EU launches investigation into textile imports欧盟对进口中国纺织品展开调查The European Commission (EC) on Friday launched an investigation into nine categories of textile and apparel products imported from China.China’s Ministry of Co mmerce reacted by saying the evidence the EC used could not justify the move.The EC claimed that its textile imports from China rose as much as 500 per cent in some categories in the first quarter over the same period of last year.“However, the i mport volume for last year was the sum of 15 European countries while that for this year includes imports to 10 new EU members,” said Chong Quan, the ministry’s spokesman.Besides, the spokesman said, only one item under investigation saw a drop in price in the first three months of the year, indicating that China’s textile exporters were not disturbing the EU market with low prices.The EC officially announced it would start the investigation into products ranging from men’s trousers and socks to s tockings on Thursday.The investigation, proposed by EU Trade Commissioner PeterMandelson last week, will last for a maximum of 60 days.China and the EU are expected to hold informal talks on the issue in the coming weeks.Carlos Fortin, acting secretary general of the United Nations Conference on Trade and Development, suggested the two sides solve textile trade frictions through negotiation and opposed the hasty move of the EC.Director of the World Trade Organization General Supachai Panitchpakdi was quoted by the Wall Street Journal earlier this week as saying that EU countries and the United States should wait at least a year before taking protective measures.Meanwhile, the US Committee for the Implementation of Textile Agreements, an inter-agency group chaired by the US Department of Commerce, announced on Thursday it would consider requests from US manufacturers for safeguard measures against seven categories of textile and apparel imports from China, Xinhua reported.The US Government decided earlier this month to investigate three categories of textiles imported from China, claiming that surging textile imports had disturbed its domestic industry.欧盟委员会星期五决定对从中国进口的九类纺织服装品发起调查。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[欧盟27国纺织品服装进口分析]欧盟纺织品服装进口数据

本文以一种新的角度,即从欧盟的视角来对其纺织品服装的进口情况进行分析,并对其主要进口来源国和相关产品进行了横向和纵向对比,从而为更好地研究欧盟的纺织品服装市场提供参考。

From the viewpoint of EU 27 members, the analysis on its imports of textiles and garments has been made in this paper, and furthermore, the vertical and horizontal comparison of its key source countries and products has also been carried out, which could be used as helpful reference for further studies in the future. 经历了困难重重的2009年,中国纺织业进入了后金融危机时代的2010年。

毋庸讳言,在现阶段,中国的纺织品服装出口对于保持中国经济的健康稳定发展、保障民生和稳定就业等方面仍发挥着无可替代的作用。

但随着全球经济一体化进程的加快和世界经济格局正在发生的重大变化,拥有世界最完整产业链的中国纺织业,正面临巨大的产业结构和发展战略调整的压力,清晰了解和分析国际市场变化的现状和今后的走向,对确定调整策略至关重要。

自2001年加入WTO后,中国纺织业一路走来,可谓是跌宕起伏、冰火两重交替出现。

先是随着ATC协议的全面实施,全球纺织品服装贸易进入完全的自由化状态,中国的纺织品服装出口瞬时出现“井喷”,但随之而来的是欧美对中国的纺织品服装进口实施“特保”措施,犹如坐过山车一般。

2008年之后,随着欧美“特保”大棒的相继失效,正当大家都为新的机遇而兴奋不已的时候,由美国次贷危机所引发的全球金融危机又一次将人们的期待击得粉碎,而这一次,重创的是全球经济,其余波至今未平。

目前,全球经济正在呈现缓慢复苏的迹象,当人们重新审视中国纺织品服装出口所面临的前景时可以发现,原来想象中的或者说是期待的局面已经时过境迁,旧的格局正在被打破,新的格局正在形成,其中一个非常值得关注的亮点是:欧盟已经超过美国成为中国最大的贸易伙伴,同时也已成为中国纺织品服装出口最大的目的地。

显然,全面了解和分析欧盟市场,特别是欧盟对进口纺织品服装的总体需求,对研究和调整中国纺织品服装出口的发展战略是非常必要的。

由于之前大部分分析欧盟纺织品服装进口的报道都是从中国对欧盟出口的统计数据进行分析的,考虑到转口贸易的因素,本文所采用的数据全部来自于欧盟统计局,并按照SITC编码对商品进行分类。

一、欧盟纺织品服装进口的总体情况图1 显示,近年来,欧盟27 国(以下简称欧盟)对来自盟外的纺织纱线、织物及制品(以下简称纺织品)和服装及衣着附件(以下简称服装)的总体需求的增长呈下降态势,进口增速由正转负。

到2009年,金融危机的影响更进一步加快了这一趋势,降幅逐渐增大。

2009年欧盟纺织品进口总额为162.42 亿欧元,同比下降14.74%,服装进口总额为609.49 亿欧元,同比下降 4.04%。

与此同时,欧盟从中国进口的纺织品和服装金额分别为50.33 亿欧元和272.90 亿欧元,比2008年下降11.49% 和微增0.30%。

虽然,进口自中国的这两类产品在2009年的增速也出现了大幅下降,但是在欧盟同类产品进口所占份额却出现了上升,源自中国的纺织品和服装所占的比例分别为30.99% 和44.77%,比2008年分别上升了1.14 和1.94 个百分点。

此外,从2009年之前的数据看,欧盟从中国进口服装的增速连年上升,预示随着欧盟经济的复苏,欧盟市场对中国服装的需求会呈现反弹和上升趋势。

从目前的整体环境看,欧盟的经济刚开始呈现复苏迹象,但主要经济指标仍呈好坏参半。

根据欧盟统计局最新发布的数据,欧盟2009年第四季度GDP环比增长0.1%,但仍同比下降2.3%,私人消费环比增长0%,而同比下降0.7%。

根据IMF最新出版的《世界经济展望》预测,欧盟2010年GDP增长为 1.0%,2011年为 1.8%。

由于欧盟各成员国遭受金融危机冲击的情况各不相同,其所采取的经济刺激计划和实施方案也无法统一,因而它的恢复过程可能会更加缓慢。

另外,欧盟2010年2月份的零售业环比增长0%,同比下降0.7%。

而最醒目的是欧盟的失业率不断上升,2010年2月又创新高为9.6%。

综合考虑到欧盟的经济环境仍不够理想,预计2010年欧盟对进口纺织品服装的总体需求大约会接近甚至低于2009年的水平,但对

中国服装的需求可能略有反弹。

二、主要进口来源国及其份额的变化虽然近年来欧盟的纺织品服装进口增长总体缓慢或略有下降,但从数据上可以清晰地看到,其来源国及其份额却发生了较大的变化,而这种变化又呈现出一种稳定的趋势,值得关注。

1. 进口来源国的变化按产品来看,2009年欧盟从中国、土耳其、印度和巴基斯坦进口的纺织品,占据了欧盟2009年纺织品进口总额的67.68%,而从中国、土耳其、孟加拉国和印度进口的服装占据了欧盟2009年服装进口总额的7

2.33%。

表 1 和表 2 显示,近 5 年来,欧盟从中国进口的纺织品服装所占的份额迅速增长,2009年来自中国的纺织品和服装的份额分别比2005年增加了7.59% 和9.45%。

与此同时,土耳其和孟加拉国在服装产品中的份额一增一减的变化也较醒目,其中土耳其近年来无论是纺织品还是服装,在欧盟进口的份额中的比例一直在下降,尤其是服装及衣着附件这一部分,其份额从2005年的15.69% 下滑近4% 至2009年的11.72%,而孟加拉国从2005年的6.71% 上升1.69 % 至8.40%,超过印度,成为欧盟该类产品的第三大来源国。

显然,中国的强势地位在进一步得到巩固,而土耳其的地位在不断被削弱,印度、巴基斯坦和孟加拉国正紧随其后,大有与土耳其争夺市场份额的态势。

2.值得关注的产品从进口产品上看,2009年欧盟进口的主要纺织和服装产品有纺织纱线、化学纤维机织物、装饰类纺织品、男式非针织或钩编类服装、女式非针织或钩编类服装和其它服装产品(表3)。

但是,将2009年与2005年的数据进行对比时可以发现(图3、图4),2009年欧盟对针织或钩编织物和装饰类纺织品这两种纺织品的进口金额分别比2005年增长15.94% 和15.69%,同期其余的纺织品进口都是下降。

而服装产品中,欧盟对女式针织或钩编类服装和男式针织或钩编类服装的进口也分别增长了46.73% 和27.30%,增速也是进口服装中最高的。

即使是在纺织品服装进口整体大幅下降的2009年,与2008年相比它们仍是增长最高或降幅最低的产品。

考虑到除装饰类纺织品外其他3 类产品在纺织品服装进口中的所占份额比较小,这样的增长预示着这些产品在欧盟市场具有较大的发展空间。

3. 4 种产品的来源国比较分析从进口份额来看,有 3 种产品中国占据欧盟进口的最大份额,只有针织或钩编类织物这一种产品土耳其占第一位(表4)。

竞争最激烈的是男式针织或钩编类服装和装饰类纺织品,除中国外,土、印、孟、巴的市场份额相当接近。

同时,另一个现象值得注意,与2005年相比,2009年自土耳其进口的装饰类纺织品、女式针织或钩编织类服装和男式针织或钩编类服装这 3 种产品在欧盟总进口中所占的份额下降幅度最大,同时中国和孟加拉国的这 3 种产品的市场份额增长迅猛(表5)。

就增长率而言,孟加拉国增长速度最高,而且从各年的同比增长来看,该国的增长依旧是最强劲的(表6)。

总的来看,中国不仅在总量上占据了这 4 种产品大部分的份额,而且增长也颇为迅速。

而孟加拉国凭借其增长速度,领先其他 4 国,具有极好的增长潜力。

而土耳其有进一步下滑的趋势,该国所丢失的市场份额将来会成为印、巴、孟角逐的目标。

三、结语经历了金融危机的欧盟经济受到了重挫,而欧盟纺织品服装的进口也未能幸免。

虽然表观上全球经济开始进入了缓慢的复苏,但由于欧盟的情况比美国更为复杂,以希腊为代表的金融危机后遗症在欧洲还刚刚开始,欧盟经济在恢复过程中的可能出现的反复目前还难以预料。

因此2010年欧盟纺织品服装进口情况总体上仍将不容乐观,但数据表明中国仍将是欧盟最主要的纺织品服装供应国,特别在进口下降的2009年,自中国进口的纺织品服装在欧盟市场的份额仍在增长,强势地位并未受到明显冲击。

预计2010年,中国在欧盟纺织品服装市场的份额不会有明显的下降,而相对于2009年,欧盟从中国进口纺织品服装的增幅应有所上升。

而作为欧盟纺织品服装第二大供应国的土耳其,其地位岌岌可危,尤其在服装方面,已有被孟加拉国和印度赶超的趋势。

虽然目前中国已稳居欧盟进口纺织品服装的最大来源国的地位,但近年来欧盟在进口纺织品服装来源国和产品类别方面的变化仍值得密切关注。

欧盟在进口装饰类纺织品、针织或钩编类织物、女式针织或钩编织类服装和男式针织或钩编类服装这 4 类产品中显示出来的高速增长态势和增长空间,预示着新的竞争的

出现,预计中国和孟加拉国作为进口来源国仍将会在该领域有更多的表现。