我区居民储蓄存款攀升现象分析完整版

我国居民高储蓄的原因分析

蠡 薤

当 i 刁 1 代 论 匕 坛

—■■r 0 N

了

居民储蓄是一国经济循环 过程中投资资金的重要来源 , 居 民储蓄与经济增长之间存 在着相互促进的关系 , 居民储 蓄可以 转化为投资对经济增长起到拉 动作用 , 而 经济增长使得居民的 收入水平得到提高 , 从而促进居 民储 蓄的增加 。但居民储蓄的 增加却相对降低了 自身消费的比重 ,进而又抑制了经济增长 。 从长远 来看国民经 济的持续发展 , 离不开稳 定的储蓄 , 但又不 能有过 量的储蓄 , 储蓄需 要有一个适度 的规 模 , 与经济 发展水 平相适应。 改革开 放以来 , 随着社会 和经济的 发展 , 我国居 民收入水 平有 了很大 的提高 ; 同时我国居民储蓄的数量和比 率也 有了很

看 ,我 国的居民储蓄存款 从 1 9 7 8年的 2 1 0 . 6 亿 元增加到 2 0 0 8

年的 2 1 7 8 8 5 亿元 。3 0 年 内增加了 1 0 3 7倍 , 平均年 增长 速度为

2 6 . 5 %。最高的年份是 1 9 8 0年 , 储蓄增长率高达 4 2 . 1 7 %, 1 9 9 6 年 以来我国城 乡居民的储 蓄增长率也有所下降 , 1 9 9 9 年下降到 1 1 . 6 4 %, 2 0 0 0年下降到 7 . 9 0 %。2 0 0 0年 以后 , 中国储蓄快速增 长的主要特点是 ,居民储蓄增长率虽有所下降但仍平 稳增 长。 其 中定期储蓄占多数比重 , 并且不断攀升。从增长速度看 , 我 国 居 民储 蓄存款的增长 明显快于 G DP的增长 ,我 国的 G DP从

C ■ ■ O ■ ■ N ■ ● ● T ● ■ EM ■ ■ ■ ■ P ■ ■ O ■ ■ R ■ ■ A ■ ■ R ■ ● Y ■ ■ EC ■ ● ● O ■ 一 N O M r C 0 S ■ ■ ■ ● ● ■ ■ ■ _ ■ ■ ■ ■ ■ _ ■ ■ _

存款大幅提升总结汇报材料

存款大幅提升总结汇报材料【存款大幅提升总结汇报材料】尊敬的领导,各位同事:大家好!我是财务部门的小明,很荣幸能够站在这里给大家汇报我们部门最近取得的重要成果——存款大幅提升。

首先,我将从背景、目标、策略和成果四个方面,详细介绍我们取得这一成果的全过程。

一、背景:近年来,我国经济发展快速,金融市场也日益活跃。

然而,在这种背景下,我司存款增长却略显缓慢,无法与市场的活跃程度相匹配。

经过分析研究,我们发现存在以下原因:一是过于依赖传统的存款推广模式,无法吸引更多的潜在客户;二是缺乏差异化的服务体验,难以与竞争对手形成有效的竞争力。

二、目标:针对上述问题,我们制定了以下存款提升目标:一是增加潜在客户的数量,提升存款的覆盖率;二是提高存款的平均额度,增加利润;三是改善服务体验,提升客户满意度。

三、策略:为了实现我们的存款提升目标,我们制定了一系列的策略。

首先,我们对传统的存款推广模式进行了改进。

通过市场调研和客户分析,我们确定了潜在客户的画像,并制定了相应的宣传推广计划。

其次,我们注重提高服务质量,加强客户关系管理。

我们开展了一对一的客户拜访,了解客户需求,并提供个性化的金融服务方案。

同时,我们推出了一系列特色产品,满足不同客户的金融需求。

最后,我们加强了团队的培训和学习,提高员工的专业素质和服务意识。

四、成果:通过我们部门的努力和团队的合作,我们取得了显著的成果。

首先,存款数量有了显著的增长,覆盖率大幅提升。

根据最新的统计数据,我们的存款总额较去年同期增长了30%,达到了XX亿元。

其次,平均存款额度也有了明显的提高。

与去年同期相比,平均存款额度提高了10%,达到了XX万元。

最后,客户满意度明显上升。

根据我们的调查结果,客户满意度从去年的80%提升到了90%,大幅超过了我们的目标。

总结:通过我们部门的努力,存款大幅提升的目标已经得到了实现。

在此,我要感谢各位同事的辛勤工作和团队精神。

当然,我们也要看到,存款市场竞争依然激烈,我们需要不断创新,寻找新的增长点。

当前我国居民储蓄存款快速增长的理论分析

维普资讯

二 . 、 2 6 第1期 i I 南壁 葛 ( 年 2 丧 o r)

表现为 市场规模 过小 , 品种过 少 , 市场 参 下 , 为“ 多消费 ( 认 更 包括借 债 消费 )最合算 的居 民人数 相 当大的差距 , ” 与者单一 , 券流动性 差 , 债 市场 体 系不完 善 , 相关 制度不 占 2 . 较上季和上年 同期分别下 降 09和 1 个 百分 8 %, 6 . 8 最 最 点。导致居 民消费意愿走低 的因素之一是居 民对未来某 健全 等 。但对 于大 多数城镇居 民来 说 , 安全 、 方便 、 些开支 的不 确定性感 到担心 。在居 民的储 蓄动机 中, 教 育 费一 直独 占鳌头 , 其次是养 老 、 房和预 防意 外 , 四 购 这

摘

要: 改革开放 以来 , 国居 民储 蓄存 款的增 长速度一 直 高于经济增 长和居 民收 入增 长速 度 , 文从居 民收 我 本

入、 心理预期、 收入分配 、 资渠道和 消费行 为等方面分析 了我 国居 民储 蓄存款快速 增长的原 因, 投 并在此基础上 对如

何有效分流我 国 巨额居 民储蓄提 出了对策建议。

费行 为 等 方 面 。

近年来 , 国体 制改 革 向纵 深 进展 , 我 陆续 出台了一

系列重 大改革措施 , 如收入分 配 、 消费 、 社会 保障 、 住房 、 教育 、 医疗 等制度 的改革。虽然这 些改革措施从 长远看 有利 于经 济发展 , 但从 短期 看 , 民面临更 多的未 来 收 居 入和 支出的不确定性 , 一些过 去由单位和 国家承担 的费

我国居民存款的“高增长”与“高储蓄”因素分析

我国居民存款的“高增长”与“高储蓄”因素分析摘要:本文通过对我国城乡居民储蓄存款“高增长”与“高储蓄”的因素分析,得出的基本结论是:我国储蓄存款的“高增长”是正常的、合理的;我国储蓄存款余额不是太多了,而是太少了;我国证券市场目前对储蓄的分流还存在一些困难。

关键词:居民存款;高增长;高储蓄;储蓄分流据中央银行最新公布的统计数据显示,2005年12月末,我国城乡居民本、外币储蓄存款余额折合人民币为万亿元,其中,居民本币储蓄存款为万亿元,约占96%;而居民外汇储蓄存款仅为亿美元,约占4%。

表1我国居民储蓄存款的基本概况统计指标197819851990199520002005GDP36248964185485847889442182321人均GDP37985516344854708413950储蓄存款211162371202966264332147054人均储蓄存款221536232449508210792储蓄存款/GDP注:表中数据均取自中国统计年鉴、中国人民银行网站及相关官方网站。

根据表中数据计算,2005年底,我国居民储蓄存款余额是5年前倍,是10年前的将近5倍,更是20年前的90倍之多。

与此同时,我国居民储蓄存款余额占GDP的比重从1978年的%迅猛地提高到2005年的%。

我国居民储蓄存款所呈现的这种“高增长”与“高储蓄”态势,究竟应该如何解释,并怎样正确看待,这是一个值得我们认真研究的问题。

一、储蓄本质上是收入的增函数在储蓄决定问题上,西方理论界虽然承认利率是影响储蓄不可忽视的因素,并认为利率越高对储蓄的诱惑力越大,但是,人们普遍公认,决定储蓄的最重要因素是收入,而非利率。

凯恩斯主义者认为,决定储蓄的是人们的即期收入。

当即期收入增加时,虽然消费也增加,但消费的增加必然小于收入的增加,从而形成“边际消费倾向递减”和“边际储蓄倾向递增”的规律。

供给学派则认为,储蓄并非取决于名义收入,而是取决于实际可支配收入,即从即期收入中减去纳税和通货膨胀损失以后的收入。

我国居民高储蓄的成因及其对策探讨

我国居民高储蓄的成因及其对策探讨摘要:我国居民储蓄的高企,已经成为我国经济改革和建设过程中不得不关注的重要问题。

本文从当前我国经济发展中的这一现实问题出发,对我国居民储蓄存款高速增长的现状和成因行了剖析,进而提出储蓄分流的途径和对策,以提高储蓄的使用效率,增强其内在稳定性。

关键词:居民储蓄,收入差距,消费,理财随着我国经济持续快速健康的发展,人们收入和生活水平的不断提高,居民储蓄总体上保持着较快的增长态势。

一、我国居民储蓄存款现状自从1992年居民储蓄存款余额突破1万亿元大关以来,居民储蓄存款增长迅猛,年均增长21%以上。

截止到2006年12月底,我国居民储蓄存款余额已经突破16万亿元。

从我国居民储蓄余额的变动情况我们可以发现,我国居民储蓄呈现明显的阶段性。

在1978年改革开放以前,居民储蓄余额相对较小,增长也比较缓慢,只有个别年份增长率超过两位数。

从1979年到1991年,是我国居民储蓄余额持续增长阶段,年均增长率超过30%。

第三阶段是1992年至今的居民储蓄总量高速增长阶段。

二、居民高储蓄的成因1、居民收入水平的大幅度提高按照凯恩斯的储蓄理论,居民的储蓄和收入水平是息息相关的。

如果不考虑通货膨胀问题,从1978年到2004年,我国农村居民家庭人均收入从133.6元增长到2936.4元,增长了近22倍,城镇居民家庭人均可支配收入由343.4增加到9421.6,增长了27倍多。

正是由于我国城乡居民人均收入的大幅度增加,刺激了居民储蓄的高速增长。

2、经济发展阶段的需要与其他主要的发达国家和一些新兴工业化国家相比,当前我国的确存在消费率偏低、储蓄率偏高的现象。

但是,东亚地区的日本和韩国早期在实现工业化阶段和我国现在非常相似。

日本经济在1952-1973年开始进入快速增长阶段,这也是日本工业化阶段。

在这一时期内,平均储蓄率为34%,而资本形成率为33.48%。

而韩国经济实现工业化的阶段是从1962年到1992 年。

2019我区居民储蓄存款攀升现象分析

我区居民储蓄存款攀升现象分析

近年来,随着我区经济实力的不断增强,人民生活水平的逐渐提高,我区的居民储蓄存款余额也产生了一系列新的变化,其中最为引人注目的是居民储蓄存款余额的高增长。

到20xx年末首次突破了200亿元,此后在保持原有增势的基础上表现得更为“突飞猛进”,至20xx 年6月,更是达到了297.3亿元,在两年半的时间里增加了97亿元之多。

那是什么原因使我区的居民储蓄存款不断攀升呢?本文将对这一情况作简要分析。

一、五年来居民储蓄存款现状

(一)总体规模日益壮大

按照户籍人口计算,20xx年,全区金融机构居民储蓄存款余额为150.2亿元,人均储蓄余额为3.0万元;此后一路飚升:20xx年为3.9万元/人、20xx年为4.4万元/人,20xx年为5.1万元/人,到今年上半年人均储蓄余额上升至5.6万元/人。

(二)储蓄结构变化明显

居民储蓄存款高成长的另一个突出表现是定期储蓄存款的居高不下。

虽然近年来储蓄利率较低,国家又征收利息税,但是仍未能让居民的“储蓄热情”减退,定期储蓄仍然占据主导地位。

从20xx年至今年上半年,比重始终保持在70以上,其中20xx年达到最高值78.6,

- 1 -。

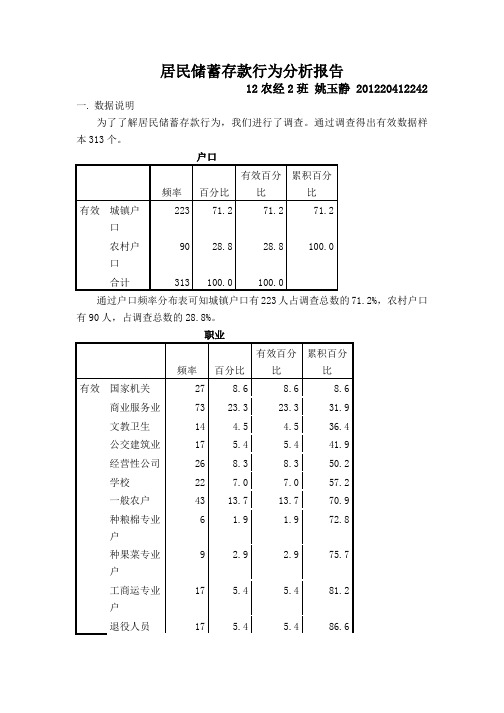

居民储蓄存款行为分析报告

居民储蓄存款行为分析报告12农经2班姚玉静 201220412242 一.数据说明为了了解居民储蓄存款行为,我们进行了调查。

通过调查得出有效数据样通过户口频率分布表可知城镇户口有223人占调查总数的71.2%,农村户口通过职业频率分布表可知被调查者就职于国家机关有27人,占被调查者总数的8.6%、商业服务业73人,占23.3%、文教卫生有14人,占4.5%、公交建筑业有17人,占5.4%、经营性公司有26人,占8.3%、学校有22人,占7%、一般农户有43人,占13.7%、种粮棉专业户有6人,占1.9%、种果菜专业户有9人,占2.9%、工商运专业户有17人,占5.4%、退役人员有17人,占5.4%、金融机构有38人,占12.1%、现役军人有4人,占1.3%。

通过年龄频率分布表可知在被调查的313人中20岁以下的有7人占被调查者的2.2%,20-35岁的有163人,占52.1%,35-50岁的有100人,占31.9%,50岁以上的有43人,占总人数的13.7%。

二.居民储蓄存款情况分析2. 存款目的分析a) 不同职业a14*$目的 交叉制表$目的a总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费养老金防以外事故 得利息 职业 国家机关 计数 5618111011 15 104 27a 14 内的 %18.5%22.2%66.7%3.7%3.7%.0%37.0%40.7%55.6%37.0%14.8%$目的a 总计买高档消费品 结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 $目的 内的 % 7.8%8.0%8.9%2.0%5.0%.0%8.8%9.1% 10.9%9.5% 9.1%商业服务业 计数 1713527222130 3232 11 73a14 内的 % 23.3%17.8%71.2%9.6%2.7%2.7%28.8%41.1%43.8%43.8%15.1%$目的26.6%17.3%25.7%14.0%10.0%25.0%18.6%24.8%23.4%30.5%25.0%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息内的 % 文教卫生 计数 1212267732 14a 14 内的 % 7.1%14.3%85.7%.0%.0%14.3%42.9%50.0%50.0%21.4%14.3%$目的 内的 %1.6%2.7%5.9%.0%.0%25.0%5.3%5.8% 5.1% 2.9% 4.5%$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 公交建筑业 计数 121221910950 17a14 内的 % 5.9%11.8%70.6%11.8%.0%5.9%52.9%58.8%52.9%29.4%.0%$目的 内的 % 1.6%2.7%5.9%4.0%.0%12.5%8.0%8.3% 6.6%4.8%.0%经营计数8 8 12 8 0 1 14 7 6 12 2 26$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 性公司 a 14 内的 % 30.8%30.8%46.2%30.8%.0%3.8%53.8%26.9%23.1%46.2%7.7%$目的 内的 % 12.5%10.7%5.9%16.0%.0%12.5%12.4%5.8% 4.4%11.4%4.5%学校 计数 361211310 1254 22a 14 内13.6%27.3%54.5%4.5%.0%.0%59.1%45.5%54.5%22.7%18.2%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息的 % $目的 内的 % 4.7%8.0%5.9%2.0%.0%.0%11.5%8.3% 8.8% 4.8% 9.1%一般农户 计数 1210289101215 15135 43a 14 内的 %27.9%23.3%65.1%20.9%23.3%.0%27.9%34.9%34.9%30.2%11.6%$目的a 总计买高档消费品 结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 $目的 内的 % 18.8%13.3%13.9%18.0%50.0%.0%10.6%12.4%10.9%12.4%11.4%种粮棉专业户 计数 135132210 6a 14 内的 % 16.7%50.0%83.3%16.7%50.0%.0%.0%33.3%33.3%16.7%.0%$目的1.6%4.0%2.5%2.0%15.0%.0%.0%1.7% 1.5%1.0%.0%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息内的 % 种果菜专业户 计数 03532123251 9a 14 内的 % .0%33.3%55.6%33.3%22.2%11.1%22.2%33.3%22.2%55.6%11.1%$目的 内的 %.0%4.0%2.5%6.0%10.0%12.5%1.8%2.5% 1.5% 4.8% 2.3%$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 工商运专业户 计数 359111155425 17a 14 内的 % 17.6%29.4%52.9%64.7%5.9%5.9%29.4%29.4%23.5%11.8%29.4%$目的 内的 % 4.7%6.7%4.5%22.0%5.0%12.5%4.4%4.1% 2.9% 1.9% 11.4%退役计数1 5 11 1 0 0 5 6 14 62 17$目的a 总计买高档消费品结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 人员 a 14 内的 % 5.9%29.4%64.7%5.9%.0%.0%29.4%35.3%82.4%35.3%11.8%$目的 内的 % 1.6%6.7%5.4%2.0%.0%.0%4.4%5.0% 10.2%5.7% 4.5%金融机构 计数 9923611415 18118 38a 14 内23.7%23.7%60.5%15.8%2.6%.0%36.8%39.5%47.4%28.9%21.1%$目的a 总计买高档消费品 结婚用正常生活零用做生意购买农业生产资料买证券及单位集资买房或建房支付孩子教育费养老金防以外事故 得利息的 % $目的 内的 % 14.1%12.0%11.4%12.0%5.0%.0%12.4%12.4%13.1%10.5%18.2%现役军人 计数 333210 4a 14 内的 %75.0%75.0%75.0%.0%.0%.0%50.0%.0% 25.0%.0%.0%$目的a 总计买高档消费品 结婚用 正常生活零用 做生意 购买农业生产资料 买证券及单位集资 买房或建房 支付孩子教育费 养老金 防以外事故 得利息 $目的 内的 % 4.7%4.0%1.5%.0%.0%.0%1.8%.0%.7%.0%.0%总计计数64752025020811312113710544 313百分比和总计以响应者为基础。

中国居民高储蓄额成因分析

中国居民高储蓄额成因分析【摘要】中国居民高储蓄额的成因有多方面。

首先是收入水平较低,导致居民难以消费。

其次是缺乏完善的社会保障制度,居民只能依靠储蓄来抵御风险。

教育投资需求大,家长愿意储蓄以供子女教育。

房地产投资意愿强烈,居民为购房而储蓄。

传统文化也对储蓄率造成影响。

中国居民高储蓄率提醒我们应加强社会保障制度建设,促进消费升级。

政策建议包括完善社会保障体系、提高收入水平、鼓励多元化投资等。

未来,随着经济发展和社会文化变迁,居民储蓄率有望逐渐下降,消费将成为经济增长的主要动力。

【关键词】中国居民、高储蓄额、收入水平、社会保障、教育投资、房地产投资、传统文化、储蓄率、政策建议、发展趋势、成因分析1. 引言1.1 中国居民高储蓄额成因分析中国是一个储蓄率较高的国家,而造成这一现象的原因有多方面。

中国的居民收入水平相对较低,导致居民在日常生活中需要更多的攒钱以备不时之需。

中国缺乏完善的社会保障制度,使得居民更倾向于通过积累储蓄来应对不确定的风险。

中国的教育投资需求也是一个重要因素,许多家庭都希望通过储蓄来支持子女的教育。

中国房地产市场的火爆也导致了居民对房地产的投资意愿较强,进而增加了储蓄额。

传统文化对中国居民的储蓄观念也产生了重要影响,使得储蓄成为一种传统和习惯。

中国居民高储蓄率的成因是多方面的,包括收入水平低、缺乏社会保障、教育需求、房地产投资和传统文化等因素。

这些因素共同作用,使得中国居民储蓄率保持在较高水平。

在未来的发展中,政府应该加强社会保障制度建设,引导居民合理消费和投资,促进经济的平衡发展。

2. 正文2.1 收入水平较低中国居民高储蓄率的成因之一是收入水平较低。

在中国,很多居民的收入水平相对较低,尤其是农村地区和一些低收入群体。

由于收入较低,居民需要更加谨慎地管理自己的财务,因此会选择将更多的资金储蓄起来,以备不时之需。

对于农村地区的居民来说,由于经济发展不均衡,很多农民的收入水平相对较低。

对储蓄存款增长原因的初步分析

在这 次

调 查 的 基础 上 对 城镇 储蓄存 款增 长原 因 进 行 了 初步 的 分 析

,

城镇 储蓄存 款持 续较大 幅 度增 长

2 7 4 1 2 万元

。

,

到 年 底全 市 城镇 储 蓄存 款 总 额

.

5 亿元 9

3%争

。

,

比 年初 增加

2

,

超 额 完成 总 行 下 达全 年 考 核 指 标 1

、

洗 衣机

、

录音 机

,

、

照 相机受 居

、

其 他 几 种拥 有 量 已 相 当 可 观

尤其 是 手 表

自

行车 实践

、

电视 机 已 经普 遍 拥 有

,

今 后 进入 更 新 换 代 阶段

, ,

。

通 过党 的十一 届 三 中 全 会 以来 的

,ቤተ መጻሕፍቲ ባይዱ

,

我 市 人 民 群众 更 加 相 信 党 和 国 家

,

对 实 现 四 化充满 信 心

}金 额

{ %

+

1627 3

27 75

90 7

1814 1

…

2 3149

有 奖储 蓄

只 付 不收 余额 下 降

增减

+

70

。

30

+

11

。

9 9

3

。

92

+

7 8

。

37

+

21

。

6 3 {

100

19 5 3 / 1一 g 与 5 2八 一 9 比 较

+

6259

一

中国居民高储蓄额成因分析

中国居民高储蓄额成因分析【摘要】中国居民高储蓄额成因分析文章摘要:本文通过分析社会文化、制度、经济、个人和教育因素,探讨了中国居民高储蓄额的成因。

在社会文化方面,中国传统的节俭观念和家庭观念影响了居民的消费行为。

制度因素如社会保障制度和税收政策也对居民储蓄产生影响。

经济因素包括通胀率、收入水平等因素影响了居民的储蓄意愿。

个人因素如风险意识和个人理财能力也对储蓄额有一定影响。

教育因素则是提高居民理财意识和能力的重要途径。

结论部分论述了高储蓄额对经济的积极影响,并提出了建议和展望,如完善社会保障制度、加强金融教育等,以促进居民健康理财和消费行为。

【关键词】中国居民高储蓄额、成因分析、社会文化因素、制度因素、经济因素、个人因素、教育因素、储蓄额增加的积极影响、建议和展望。

1. 引言1.1 背景介绍中国居民高储蓄额成因分析中国作为世界上最大的发展中国家之一,其居民的高储蓄额一直受到广泛关注。

储蓄是个人积累财富的一种方式,也是国家经济发展的基础之一。

中国居民高储蓄额的形成有着多方面的原因,不仅体现了社会的特点和制度环境,也受到个人的行为和价值观念影响。

近年来,随着经济的快速发展和收入的增加,中国居民的储蓄额也不断增加。

据统计数据显示,中国居民的储蓄率较高,远远超过了发达国家的水平。

这一现象不仅引起了学者们的关注,也引发了政府部门的思考。

了解中国居民高储蓄额的成因,对于改善居民生活水平、促进消费升级、推动经济持续增长具有重要意义。

本文将从社会文化因素、制度因素、经济因素、个人因素和教育因素等方面对中国居民高储蓄额的成因进行分析,希望通过深入探讨,能够为相关政策制定和实施提供参考和借鉴。

1.2 研究意义研究居民高储蓄额的成因对于理解中国经济发展和金融政策具有重要意义。

了解居民高储蓄额的成因可以帮助政府和金融机构更有效地制定相应政策,促进经济增长和金融稳定。

深入分析储蓄行为背后的社会文化、制度、经济、个人和教育因素,有助于揭示居民的消费观念、行为方式和金融素养,为提升居民的财务素养提供参考。

我区居民储蓄存款攀升现象分析【可编辑版】

我区居民储蓄存款攀升现象分析我区居民储蓄存款攀升现象分析我区居民储蓄存款攀升现象分析近年来,随着我区经济实力的不断增强,人民生活水平的逐渐提高,我区的居民储蓄存款余额也产生了一系列新的变化,其中最为引人注目的是居民储蓄存款余额的高增长。

到2016年末首次突破了200亿元,此后在保持原有增势的基础上表现得更为“突飞猛进”,至2006年6月,更是达到了297.3亿元,在两年半的时间里增加了97亿元之多。

那是什么原因使我区的居民储蓄存款不断攀升呢?本文将对这一情况作简要分析。

一、五年来居民储蓄存款现状(一)总体规模日益壮大按照户籍人口计算,2002年,全区金融机构居民储蓄存款余额为150.2亿元,人均储蓄余额为3.0万元;此后一路飚升:2003年为3.9万元/人、2016年为4.4万元/人,2005年为5.1万元/人,到今年上半年人均储蓄余额上升至5.6万元/人。

(二)储蓄结构变化明显居民储蓄存款高成长的另一个突出表现是定期储蓄存款的居高不下。

虽然近年来储蓄利率较低,国家又征收利息税,但是仍未能让居民的“储蓄热情”减退,定期储蓄仍然占据主导地位。

从2002年至今年上半年,比重始终保持在70%以上,其中2002年达到最高值78.6%,2005年跌至70.8%,到今年上半年又回升至73.1%。

(三)发展速度十分迅猛从2002年到今年上半年,我区的居民储蓄存款余额年平均增幅为21.8%,其中2002年与2003年增幅更是达到了30%以上。

储蓄存款的高速增长不仅高于同期的经济增长速度,而且也高于同期职工年平均工资、农村居民家庭年人均纯收入的增长水平。

从2002年到今年上半年,我区的增加值年均增长为19.1%,同期职工年均工资增长为11.6%,同期农村居民家庭人均纯收入年均增长为8.3%,均明显低于储蓄平均增速。

二、导致居民储蓄高增长的因素居民收入增加居民收入水平的提高无疑成为储蓄快速增长的重要源泉。

从2002年到2005年,我区的城镇职工年平均工资由18012元增加到24597元,三年内增长了36.6%;农村居民年人均纯收入由7452元提高到9601元,三年内增长了28.8%。

广西居民储蓄的趋势分析

广西居民储蓄的趋势分析

近年来,广西居民储蓄呈现以下趋势:

1. 储蓄额呈上升趋势。

随着广西经济的稳步增长和人民收入的提高,居民储蓄额逐年增加。

2019年末,广西居民储蓄余额达到

2.86万亿元。

2. 储蓄方式逐渐多样化。

传统的储蓄方式包括活期存款、定期存款等。

近年来,广西居民开始尝试更多的理财方式,比如购买基金、保险、股票等。

这些理财方式不仅可以增加收益,还可以有效应对通货膨胀。

3. 储蓄结构更趋合理。

以前广西居民往往存储蓄在银行中,而现在越来越多的人开始关注风险和收益,将储蓄分配到不同领域,以达到更好的综合效益,比如购买房产和股票等。

4. 年轻人开始重视储蓄。

过去,年轻人更倾向于消费,不重视储蓄。

现在,随着教育和信息的普及,越来越多的年轻人开始注意金融知识,从而更频繁地进行储蓄,以保证自己未来的生活需求。

尽管广西居民储蓄呈现多种趋势,但总体上,居民的储蓄意识和储蓄能力不断提高,这对于经济的稳定和健康发展具有重要意义。

最新2023年农村居民人均储蓄增长工作自查总结

自查结果

储蓄方式:农村居民主要通过 银行储蓄、农村信用社储蓄和 互助资金储蓄等方式进行储蓄 。

存在问题

存在问题

资金安全:部分农村居民对储蓄方式的 安全性存在疑虑,希望加强相关宣传, 提高居民对储蓄安全的认识。 意识培养:部分农村居民缺乏储蓄意识 ,对储蓄的重要性缺乏认知,需要通过 教育和宣传来提高居民的储蓄意识。

儿童储蓄推广:加强对儿童储 蓄的推广,开展相关活动,提 高农村居民对儿童储蓄的重视 和参与度。

谢谢您的观赏聆听

存在问题

儿童储蓄:农村居民对儿童储 蓄的重视程度不高,需要加强 对儿童储蓄的宣传和推广。

改进措施

改进措施

宣传教育:加强对农村居民储蓄的宣传融服务水平 ,增加金融机构在农村地区的覆盖率, 为农村居民提供更便利的储蓄渠道。

改进措施

最新2023年农村居 民人均储蓄增长工

作自查总结

目录 引言 自查结果 存在问题 改进措施

引言

引言

概述:本报告旨在总结2023年 农村居民人均储蓄增长工作自 查的情况,为今后的发展提供 参考。

目的:通过自查总结,了解储 蓄增长工作的情况,找出问题 并提出改进措施。

自查结果

自查结果

储蓄增长情况:2023年农村居民人均储 蓄较上一年度有所增长。

2019我区居民储蓄存款攀升现象分析【精选】

近年来,随着我区经济实力的不断增强,人民生活水平的逐渐提高,我区的居民储蓄存款余额也产生了一系列新的变化,其中最为引人注目的是居民储蓄存款余额的高增长。

到年末首次突破了亿元,此后在保持原有增势的基础上表现得更为“突飞猛进”,至年,更是达到了297.3亿元,在两年半的时间里增加了97亿元之多。

那是什么原因使我区的居民储蓄存款不断攀升呢?本文将对这一情况作简要分析。

一、五年来居民储蓄存款现状(一)总体规模日益壮大按照户籍人口计算,年,全区金融机构居民储蓄存款余额为150.2亿元,人均储蓄余额为3.0万元;此后一路飚升:年为3.9万元/人、年为4.4万元/人,年为5.1万元/人,到今年上半年人均储蓄余额上升至5.6万元/人。

(二)储蓄结构变化明显居民储蓄存款高成长的另一个突出表现是定期储蓄存款的居高不下。

虽然近年来储蓄利率较低,国家又征收利息税,但是仍未能让居民的“储蓄热情”减退,定期储蓄仍然占据主导地位。

从年至今年上半年,比重始终保持在70%以上,其中年达到最高值78.6%,年跌至70.8%,到今年上半年又回升至73.1%。

(三)发展速度十分迅猛从年到今年上半年,我区的居民储蓄存款余额年平均增幅为21.8%,其中年与年增幅更是达到了30%以上。

储蓄存款的高速增长不仅高于同期的经济增长速度,而且也高于同期职工年平均工资、农村居民家庭年人均纯收入的增长水平。

从年到今年上半年,我区的增加值年均增长为19.1%,同期职工年均工资增长为11.6%,同期农村居民家庭人均纯收入年均增长为8.3%,均明显低于储蓄平均增速。

二、导致居民储蓄高增长的因素(一)居民收入增加居民收入水平的提高无疑成为储蓄快速增长的重要源泉。

从年到年,我区的城镇职工年平均工资由18012元增加到24597元,三年内增长了36.6%;农村居民年人均纯收入由7452元提高到9601元,三年内增长了28.8%。

然而随着居民收入差距的扩大,储蓄存款的数额也在扩大。

我国城市居民储蓄存款快速增长研究

我国城市居民储蓄存款快速增长研究储蓄存款是一国经济循环过程中投资资金的重要来源。

储蓄存款与经济增长之间存在着相互促进的关系,储蓄可以转化为投资对经济增长起到拉动作用,而经济增长使得居民的收入水平得到提高,从而促进居民储蓄的增加。

从长远来看,国民经济的持续发展,离不开稳定的资金来源。

我国的资金供给状况以及储蓄—投资转化机制表明,储蓄存款的多少直接决定了资金供给的稳定性。

本文立足中国实际,旨在研究一个我国城市居民储蓄存款快速增长的影响,最后给出一些政策建议。

一、本文主要观点1.我国城市居民储蓄波动状况明显,但是与其他国家相比,我国超市居民的储蓄率明显偏高。

较高的居民储蓄一方面有利于经济的增长,另一方面,较高的储蓄率又影响了超市居民的消费和投资,从长远来讲对经济发展具有一定的制约作用。

2.近几年来,我国超市居民储蓄规模虽然在不断上升,但由于目前实际利率较低,再加上体制改革等不确定性因素的影响,居民储蓄的增长速度将逐步放慢,这在2008年和2009年上半年表现得更加明显。

3.今后我国一方面要促进居民消费和投资,另一方面,为了维持金融安全,促进经济增长,仍然必须要保持较高的储蓄增长率,否则会影响到金融业务的安全和经济的增长。

二、选题背景及意义(一)选题背景1980年我国居民储蓄存款仅为399.5亿元,到1992年突破万亿元大关,1999年又突破了2万亿元,2009年更是突破了10万亿元,达到110695亿元,二十多年间增长了200多倍,同比GDP从1980年的4517.8亿元增长到2009年的116603亿元,仅增长了20多倍。

居民储蓄这一指标体现了我国经济迅速发展,经济实力明显增强的现实,但从中我们却可以发现这样一个事实,居民储蓄增长远远超过了经济增长速度。

2003年我国居民储蓄与国内生产总值的比率达到94.93%,而西方发达国家的储蓄与国内生产总值的比率,基本处在50%至70%之间,说明了我国居民储蓄增长有着自身特定的原因。

居民储蓄存款一季度的先降后突然大涨到底说明什么?

居民储蓄存款一季度的先降后突然大涨到底说明什么?曾经2月份居民在#商业银行#的储蓄存款减少了1200亿引起了人们的广泛关注,而一季度居民储蓄存款又发生大幅度的增加,这样的下跌和大涨到底说明了什么呢?01如果说,2月份的居民储蓄存款下降是居民存款理财化趋势,那么,一季度居民储蓄存款的大涨却又能说明什么呢?根据央行日前披露的数据显示,2020年2月人民币存款增加1.02万亿元,同比少增2845亿元,其中住户存款减少1200亿元。

居民住户减少的1200亿元去了哪里呢?在疫情冲击各种经济活动几乎停滞的情况下,1200亿元的储蓄存款减少实在让人匪夷所思。

当时的分析结论有两种:一种是居民储蓄存款有理财化的趋势。

由于居民储蓄存款利率的下降,导致居民将储蓄存款转化为理财,从而导致居民储蓄存款的下降。

但不可忽略的是,银行理财产品的收益率也处于下降趋势,并且在3月底已经跌破4%,所以,这一说法并不令人信服。

二是股市的回暖吸引了大量的资金回流股市,股市保证金存款的增加替代了居民储蓄存款的增加。

2月份主流的观点认为我国已经开启了牛市的行情,非银行业金融机构存款增加4924亿。

中国结算公布的2020年2月沪深两市的新增投资者数据显示,2020年2月新增投资者89.54万,较1月增长了11.83%。

2月19日-3月3日,沪深两市出现了连续10个交易日成交额超过1万亿元的火热。

虽然股市对居民储蓄存款有较强的替代性,但就2月份说居民储蓄的减少是股市的替代效应仍然难以有说服力。

可能的原因只能是疫情造成居民的收入下降、开支并没有减少,同时,大部分居民信贷业务和小微企业的经营处于停滞状态,居民的信贷派生存款大幅度减少。

所以,说2月份居民储蓄存款的下降是居民存款理财化趋势的话,那么,一季度居民储蓄存款的增加又能说明什么呢?02一季度居民储蓄存款大幅度增加又说明了我国居民储蓄存款呈现了什么样的趋势呢?我们平时所说的居民储蓄存款,在央行的统计数据里是以住户存款的概念而出现的,指银行业金融机构通过信用方式吸收的居民储蓄存款及通过其他方式吸收的由住户部门支配的存款。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我区居民储蓄存款攀升

现象分析

集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]

我区居民储蓄存款攀升现象分析

近年来,随着我区经济实力的不断增强,人民生活水平的逐渐提高,我区的居民储蓄存款余额也产生了一系列新的变化,其中最为引人注目的是居民储蓄存款余额的高增长。

到XX 年末首次突破了200亿元,此后在保持原有增势的基础上表现得更为“突飞猛进”,至XX 年6月,更是达到了亿元,在两年半的时间里增加了97亿元之多。

那是什么原因使我区的居民储蓄存款不断攀升呢本文将对这一情况作简要分析。

一、五年来居民储蓄存款现状

(一)总体规模日益壮大

按照户籍人口计算,XX年,全区金融机构居民储蓄存款余额为亿元,人均储蓄余额为万元;此后一路飚升:XX年为万元/人、XX年为万元/人,XX年为万元/人,到今年上半年人均储蓄余额上升至万元/人。

(二)储蓄结构变化明显

居民储蓄存款高成长的另一个突出表现是定期储蓄存款的居高不下。

虽然近年来储蓄利率较低,国家又征收利息税,但是仍未能让居民的“储蓄热情”减退,定期储蓄仍然占据主导地位。

从XX年至今年上半年,比重始终保持在70%以上,其中XX年达到最高值%,XX年跌至%,到今年上半年又回升至%。

(三)发展速度十分迅猛

从XX年到今年上半年,我区的居民储蓄存款余额年平均增幅为%,其中XX年与XX年增幅更是达到了30%以上。

储蓄存款的高速增长不仅高于同期的经济增长速度,而且也高于同期职工年平均工资、农村居民家庭年人均纯收入的增长水平。

从XX年到今年上半年,我区的增加值年均增长为%,同期职工年均工资增长为%,同期农村居民家庭人均纯收入年均增长为%,均明显低于储蓄平均增速。

二、导致居民储蓄高增长的因素

(一)居民收入增加

居民收入水平的提高无疑成为储蓄快速增长的重要源泉。

从XX年到XX年,我区的城镇职工年平均工资由18012元增加到24597元,三年内增长了%;农村居民年人均纯收入由7452元提高到9601元,三年内增长了%。

然而随着居民收入差距的扩大,储蓄存款的数额也在扩大。

据最近一次我区农村居民金融服务需求调查数据显示:今年上半年,低收入家庭的储蓄存款占农村居民家庭人均现金收入的%;中等收入占比为%;高收入占比为%。

从以上数据可以看出,低收入家庭对居民储蓄的贡献是有限的,居民储蓄主要来自于中、高收入家庭;但是中、高收入居民家庭的生活消费已经饱和,又缺乏投资渠道,生活节余资金被大量沉积在银行,这是造成居民储蓄攀升的主要原因之一。

(二)投资渠道单一

当前,可供居民选择的投资项目主要有:属于金融产品的国库券、股票、企业债券,中小型实业企业,某些可能增值的收藏品等。

但是国库券受发放额度的限制,容纳资金有限;股市变化风云莫测,居民已经望而却步;企业债券是企业直接融资的最好形式,但没有真正形成市场。

因而,目前居民投资渠道十分狭窄,只好选择储蓄这一安全而又灵活的投资方式。

因此尽管利率较低,如1万元的一年期定期存款,按照%的利率计算,扣除20%的利息税后,一年的利息收入只有180元,但储蓄仍成为居民理财的首选。

(三)为了消费升级积累资金

近年来由于收入的提高和住房、汽车消费信贷的开展,不少居民家庭购买了商品房和汽车。

看似居民手里的钱多了,但从总体来看,这仍然是少数。

今年上半年城镇居民购房支出由XX年的%上升至%。

从XX年城镇居民家计调查和XX年农村居民家计调查数据显示:每百户农村居民拥有汽车6辆,每百户城镇居民拥有汽车7辆。

以居民现在的收入水平,对万元级及数十万元级以上的消费必须有一个前期的积累过程,这个积累过程就体现在居民储蓄的增加。

(四)社会保障制度不健全

据XX年嘉定区社会热点问题调查报告结果显示:当前居民最关注的社会保障制度改革位居前两位的,分别为医疗和养老,占比分别为68%、%。

一是医疗制度改革后,由个人承担的

医药费比例明显提高,居民家庭用于治疗和药品方面的的支出大幅增长,因此以防病为首要储蓄目的的家庭逐渐增多。

二是我国目前已步入老龄化社会,由于社会保障制度尚不完善,不少中老年人对未来养老问题表示担忧,更愿意把钱存入银行作养老备用。

此外,我国的义务教育只实施到初中阶段,而高中与大学的费用由家庭个人承担,无形中增加了家庭教育成本,家庭教育支出增加。

今年上半年,我区城镇居民人均教育支出246元,占生活消费支出的%,比去年同期增长17%。

因此子女教育预期支出强化了居民的储蓄意愿。