正邦科技研究报告:国泰君安--正邦科技:占据区位优势,产业纵向延伸2007-8-17

正邦科技财务分析报告——企业经营者角度

正邦科技财务分析报告——企业经营者角度一、正邦科技基本情况(一)宏观环境分析1.政治环境分析在农业农村部召开的关于全国经济作物高质量发展暨种植业“三品一标”提升行动推进的视频会议中指出:要加强领导、强化协作,上下联动、多措并举,扎实推进经济作物产业高质量发展2.经济环境分析目前宏观经济正稳步发展,我国在农业方面尤其是农村改革发展已取得重大成效,农业是当仁不让的经济社会前进发展的基石。

2021年我国全年GDP(国内生产总值)1133239.8亿元,GDP达到百万亿量级,2018-2021年我国的GDP依旧逐年增长,前三年增长的速率逐年下降,但2021年相比去年同期增长12.17%,增长幅度较大; 2018-2021年,我国居民可支配收入逐年增长,受2020年疫情影响,同比增长率有较大幅度的下跌,后期我国对疫情的管控取得成效,使得2021年增长率有所恢复。

2021年世界波澜不断,前有新冠肺炎疫情,后有地区政治冲突等因素的多重影响,国际粮食价格大幅波动,加剧了全球粮食供求不均衡问题,使得粮食安全风险不断急剧上升。

中国农业生产始终保持着平稳中不失进步的发展势头,稻谷、小麦和玉米这三个主要农作物继续增产,粮食总产量已经能够达到 1.37万亿斤。

生猪产能恢复超预期,猪肉价格高位回落。

而农作物大豆生产降幅明显,且棉花和糖料作物产量下降。

蔬菜和水果供应情况稳定,国民对进口的热带高价值水果需求增幅明显。

2022年中国农业生产继续向好,粮食总产量预计将达到1.38万亿斤,畜产品和水产品供应稳定。

我国农业经济发展的良好环境离不开宏观经济的逐步恢复。

国内消费也逐步复苏,伴随着2022年底的全面放开,国内消费必会重振,经济增长率有望恢复到疫情前的水平。

深化国际合作,将给国内农产品开拓国际贸易新市场带来新的机会。

“一带一路”给中国农业在各国的国际合作事业带来前进的动力。

2021年上半年中国与“一带一路”沿线国家货物贸易额达到5.35万亿元,同比增长27.5%,增速高于我国外贸整体增速,占外贸总额的比重达29.6%。

正邦科技财务分析报告(3篇)

第1篇一、前言正邦科技(股票代码:002157)是一家集研发、生产、销售为一体的高新技术企业,主要从事农业生物科技产品的研发、生产和销售。

本文将从正邦科技的财务报表出发,对其财务状况、经营成果和现金流量进行分析,以评估其财务健康状况和未来发展潜力。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据正邦科技2021年的资产负债表,我们可以看到其资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

- 货币资金:正邦科技的货币资金充足,表明公司具有较强的短期偿债能力。

- 应收账款:应收账款占比较高,需关注其回收风险。

- 存货:存货占比较高,可能与公司的生产和销售模式有关,需关注其周转率。

(2)负债结构分析正邦科技的负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

- 短期借款:短期借款占比较高,需关注公司短期偿债压力。

- 应付账款:应付账款占比较高,可能与公司的采购策略有关。

(3)所有者权益分析正邦科技的所有者权益为XX亿元,表明公司具有较强的资本实力。

2. 利润表分析(1)营业收入分析正邦科技的营业收入在近年来呈现稳定增长的趋势,2021年营业收入为XX亿元,同比增长XX%。

(2)毛利率分析正邦科技的毛利率在近年来保持稳定,2021年毛利率为XX%,表明公司产品具有较高的附加值。

(3)净利润分析正邦科技的净利润在近年来呈现波动,2021年净利润为XX亿元,同比增长XX%。

需关注公司净利润的波动原因。

3. 现金流量表分析(1)经营活动现金流量分析正邦科技的经营活动现金流量净额为XX亿元,表明公司经营活动产生的现金流量较为稳定。

(2)投资活动现金流量分析正邦科技的投资活动现金流量净额为XX亿元,主要由于公司购置固定资产和无形资产等。

国泰君安--电力设备行业研究报告

国泰君安–电力设备行业研究报告一、行业概述电力设备行业是指生产和销售与电力生产、传输和分配相关的设备和器材的企业。

随着全球经济的发展和工业化进程的加快,电力设备行业在过去几年里取得了快速发展。

电力设备的需求主要来自于电力行业的产业链,包括发电、输电和配电三个环节。

发电环节主要包括火电、水电、核电、风电等不同类型的发电方式;输电环节主要指高压输电线路和相关设备;配电环节主要包括变电站、开关设备、配电盘等设备。

二、行业发展趋势1. 新能源发电的快速增长随着环境保护意识的增强,新能源发电在近年来得到了广泛的关注和推广。

尤其是太阳能和风能发电技术的不断突破和成熟,使得新能源发电成为电力行业发展的重要趋势。

在新能源发电领域,电力设备行业将面临更大的市场需求,例如太阳能电池板、风力发电机等设备的需求将大幅增加。

2. 智能化和自动化的推进随着科技的不断进步,智能化和自动化已经成为电力设备行业的发展方向。

电力设备需要具备远程监控、智能控制和数据分析等功能,以提高设备的运行效率和降低维护成本。

因此,制造商将需要不断提升自身的技术水平,引入先进的智能化和自动化技术,以满足市场的需求。

3. 能源网络的升级改造电力设备行业在能源网络的升级改造中扮演着重要角色。

能源网络的升级改造将涉及到输电线路、变电站、智能电网等设备的更新和优化。

随着能源结构的调整和电网建设的推进,电力设备行业将会迎来更多的机遇和挑战。

三、竞争格局分析1. 市场集中度高电力设备行业的市场集中度相对较高,龙头企业占据着大部分市场份额。

国内知名的电力设备企业包括国家电网、南方电网、华电集团等。

这些企业凭借其规模优势和技术实力,在市场上具有较强的竞争力。

2. 技术创新能力的重要性电力设备行业是一个技术密集型行业,技术创新能力是企业竞争的核心竞争力。

具备自主知识产权和领先技术的企业将在市场竞争中脱颖而出。

因此,电力设备企业需要加大研发投入,提高自身的技术创新能力,以应对日益激烈的市场竞争。

产业链纵向一体化经营模式下正邦科技的财务风险分析

产业链纵向一体化经营模式下正邦科技的财务风险分析正邦科技是一家在产业链纵向一体化经营模式下运营的公司,这一模式在中国公司中并不多见,因此对其财务风险进行深入分析对于了解产业链纵向一体化经营模式的可行性具有重要意义。

产业链纵向一体化经营模式是指企业在一条产业链上的不同环节进行经营,从原材料采购到产品销售实现全产业链闭环。

该模式可以带来一系列的优势,包括降低采购成本、提高供应链稳定性、增加产品附加值等。

但与之相对应的是一系列的财务风险,需要及时妥善应对。

首先,正邦科技在产业链纵向一体化经营模式下可能面临的财务风险之一是市场风险。

由于该模式覆盖了整个产业链,一旦某一个环节出现问题,将会直接影响到其他环节的运作。

例如,原材料价格波动、市场需求变化、产品技术更新等都会对公司经营产生影响,进而影响公司的财务状况。

其次,正邦科技在运营过程中还可能遇到供应链风险。

由于产业链纵向一体化经营模式下,公司需要与更多的供应商和合作伙伴打交道,这就增加了公司对供应链稳定性的依赖。

一旦某个关键供应商出现问题,可能导致公司生产受阻,进而影响财务状况。

此外,正邦科技还需要应对资金风险。

在产业链纵向一体化经营模式下,公司需要投入更多的资金用于不同环节的经营活动,这就增加了公司的资金压力。

如果公司资金链条断裂,将会面临严重的财务困境,甚至可能导致破产。

针对这些财务风险,正邦科技可以采取一系列措施加以规避。

首先,公司可以建立健全的财务管控体系,及时监测并分析公司的财务情况,发现问题及时处理。

其次,公司可以加强与合作伙伴的合作,建立长期稳定的合作关系,减少供应链风险。

此外,公司还可以通过多元化资金来源、控制经营成本等方式降低资金风险。

梳理一下本文的重点,我们可以发现,需要综合考虑市场风险、供应链风险和资金风险等多方面因素,采取有效措施规避这些风险,保障公司的财务稳健发展。

希望该分析能对其他企业在选择产业链经营模式时提供一定的参考和借鉴意义。

正邦科技拟20亿加码生猪产业化

正邦科技拟20亿加码生猪产业化

佚名

【期刊名称】《《今日养猪业》》

【年(卷),期】2013(000)002

【摘要】正邦集团计划在2013—2017年,投资20亿元发展百万头生猪养殖、饲料加工、可溯源生猪屠宰加工等项目。

其中,正邦集团将在巴彦新建5个种养结合的农场式农牧生态示范区,一个3万亩、

【总页数】1页(P65-65)

【正文语种】中文

【中图分类】S828

【相关文献】

1.正邦科技拟6.2亿收购正邦生化进军农药领域 [J], 本刊讯;

2.正邦科技加码6000余万元养猪 [J],

3.正邦科技拟2.9亿元投建饲料项目 [J],

4.正邦科技下属公司拟2000万元在湖南建生猪养殖基地 [J],

5.正邦科技:定增加码养殖纵深布局产业链 [J], 王柄根

因版权原因,仅展示原文概要,查看原文内容请购买。

农业企业税收筹划方案

会计专业税收筹划案例讨论报告题目:正邦科技税收筹划班级: 2012级会计学2班讨论小组:第三小组组长:李卫良组员:龙欢、王春晓、李卫良、曹欣培、周扬、刘倩雯、杨荟萍正邦科技税务筹划一.公司概况正邦集团有限公司,其前身是1996年10月成立的江西正邦实业有限公司,发展至今,成为大型农牧业集团,是农业产业化国家重点龙头企业、国家农产品加工企业技术创新机构,2009年总产值突破100亿元,有100多家分/子公司分布在全国各地,销售网络遍布全国20多个省、市、自治区。

正邦集团主营业务分为农牧业和种植业二大产业链。

农牧业产业链即是猪、牛、羊、禽类、生鲜、屠宰及肉类制品深加工企业。

养殖以及配套的种猪、种禽、商品猪、牛、鸡鸭饲养企业,以及各类饲料企业及饲料的添加剂、饲料的原料深加工、动物保健及生物制品、原料蓄储、销售及物流基地的项目。

种植产业链即是大米产业、大米加工企业、水稻订单农业、蓄储物流企业、面粉的加工企业、以及小麦的订单农业及蓄储物流企业;以茶油为切入点的食用油加工企业、及以租用荒山种植油茶基地的油茶种植业。

以粮油深加工的食品制造业。

集团控股的江西正邦科技股份有限公司,2007年8月17日在深圳证券交易所上市,证券简称:正邦科技,证券代码:002157。

正邦集团正致力于“二次创业”,打通农业产业价值链,建设百万吨大米、千万头商品猪、百万亩油茶、千家肉食品连锁店等重点项目,争取到2016年,年销售收入500亿元,成为农业产业化领军企业。

正邦集团发展规划为:“一个转型”是指由农业制造业向农业集成流通服务业转型;“两个产业”是指农牧业产业链和种植业产业链;“三张网络”指农资网、粮油网、肉食品网;农资网——即包括农资连锁网、农业产品零售批发网络、零售终端网络和批发网络以及农产品进城的连锁零售终端网络,既我们所谓的超市,以及农产品批发网络;粮油网——即大米网、面粉、油茶网、粮油食品深加工网,这些网络既有专业网又有零售网,又有批发网,和混合综合的商品网;肉食品网——即猪肉、禽肉、牛肉的专业网和综合网及批发市场物流网、加盟连锁的零售和物流网;重点打造的“四大模式”是:公司+农户的养猪专业模式和订单种植业模式;种植和养殖结合的生态农业模式;加盟式的连锁销售模式;产融互动金融对实业支持的协同模式。

上市公司偿债能力分析—以江西正邦科技股份有限公司为例

摘要企业如要想健康平稳发展,获得更高的经济利益,向外界借款是必不可少的。

文章以上市公司江西正邦科技股份有限公司为例,运用公司近五年的相关数据进行研究分析,对相关指标进行计算并得出近几年的发展趋势,然后结合实际对可能出现的问题进行综合分析和总结并且针对问题提出相应的处理措施和建议。

最后得出结论,公司的盈利能力不足,存货占用过多和公司内部的资本结构不合理是导致企业偿债能力不是很强的重要原因,建议该公司提高盈利能力,降低存货数量并优化资本结构,同时,领导者也应提高对财务数据的重视程度。

通过分析可以帮助企业了解公司现状,及时发现问题并解决,从而促使企业又好又快的向前发展。

关键词:偿债能力;上市公司;江西正邦科技股份有限公司AbstractIf enterprises want to develop healthily and stably and obtain higher economic benefits, it is necessary to borrow money from the outside world. Taking Jiangxi Zhengbang Technology Co., Ltd. as an example, this paper studies and analyzes the company's annual relevant data in recent five years, calculates the relevant indicators and obtains the development trend in recent years, then comprehensively analyzes and summarizes the possible problems combined with the actual situation, and puts forward corresponding treatment measures and suggestions. Finally, the conclusion is drawn that the company's insufficient profitability, excessive inventory occupation and unreasonable capital structure are the important reasons for the company's weak solvency. It is suggested that the company should improve its profitability, reduce the number of inventory and optimize its capital structure. At the same time, the leaders should also pay more attention to the financial data. Through the analysis, we can help enterprises understand the current situation of the company, find and solve problems in time, so as to promote the sound and rapid development of the enterprise.Key words: Debt-paying ability;The listed company;Jiangxi Zhengbang Technology Co., Ltd.如今,经济发展水平迅速提高,企业中财务工作对生产经营发展的帮助也越来越大。

正邦科技公司2020年财务分析研究报告

正邦科技公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、正邦科技公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、正邦科技公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、正邦科技公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (12)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、正邦科技公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、正邦科技公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、正邦科技公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、正邦科技公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (27)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、正邦科技公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、正邦科技公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、正邦科技公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、正邦科技公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、正邦科技公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言正邦科技公司2020年营业收入为4,916,630.54万元,与2019年的2,451,777.05万元相比成倍增长,增长了1.01倍。

国泰君安行业分析报告

国泰君安行业分析报告【国泰君安】行业分析报告一、行业概述国泰君安是我国领先的金融服务机构之一,涵盖证券、期货、投资银行、基金、资产管理等多个领域。

本报告旨在分析国泰君安所处的证券行业的发展趋势和竞争情况。

二、行业发展趋势1. 金融科技创新:随着金融科技的快速发展,证券行业将更加注重技术创新和数字化转型,提升交易效率和客户体验。

2. 养老金市场的开放:随着我国人口老龄化趋势的加剧,养老金市场的开放将成为重要发展方向,证券行业可从中获得巨大商机。

3. 创新金融产品:投资者对创新金融产品的需求不断增长,证券公司需不断推出新产品,以满足客户的多元化需求。

4. 全球化竞争:国际投资者对中国市场的关注度不断提高,国内证券公司需要与国际竞争对手进行良性竞争,提高自身实力和专业水平。

5. 监管环境的升级:监管环境将不断完善,对证券行业的监管力度将进一步加强,对市场秩序和公司治理提出更高的要求。

三、竞争情况1. 已有的竞争对手:国泰君安的竞争对手包括其他证券公司如中信证券、华泰证券、招商证券等。

这些公司在业务规模、市场份额和品牌影响力等方面具有一定优势。

2. 竞争优势分析:- 技术创新能力:国泰君安在金融科技领域拥有雄厚的实力,能够不断提升交易效率和客户体验。

- 丰富的产品线:国泰君安拥有多元化的金融产品,能够满足不同客户的需求。

- 健全的风控体系:国泰君安在风控管理方面具备丰富的经验和专业技术,能够有效保障客户资金安全。

- 高效的客户服务:国泰君安注重客户体验,提供快速、便捷的客户服务,赢得了大量客户的信赖和支持。

3. 发展策略:- 加强技术研发:继续加大对金融科技创新的投入,提升交易系统的稳定性和用户体验,提升竞争力。

- 拓宽业务领域:积极开发养老金市场、债券市场等新的业务领域,实现多元化发展。

- 提升服务质量:加强客户服务团队的培训和专业水平,提高客户满意度。

- 加强合规管理:严格遵守监管要求,加强内部管理,提升公司治理水平。

互联网+正邦科技

正邦科技:互联网+正邦科技正邦科技与报告要点事件描述正邦科技出资1.9亿与正融资产合作设立正农通网络公司。

事件评论正融资产(控股股东正邦集团全资子公司)合作设立正农通网络公司,注册资本2亿元,其中公司出资1.9亿元,占股权比例95%,正融资产出资1000万元,占股权比例5%。

正农通的主要经营范围为计算机数据服务、系统集成、软件开发、电子商务和信息服务。

我们认为,成立正农通使得公司向现代农业综合服务商转型进一步加快。

正农通网络公司作为公司实现现代农业综合服务商的平台,一方面可以和公司现有业务体系有效对接,将公司的“饲料+养殖+兽药+屠宰+肉食品加工”垂直产业链进行整合,实现公司各业务板块间的资源、需求、数据的共享互通,为客户提供农资产品技术一体化服务。

另一方面,公司通过正农通互联网平台,能够充分利用现有区域布局及地推团队,完善农村生产和经营数据信息的收集。

从而为客户提供应链信贷支持,为农民提供金融服务支持,拓宽公司业务范围。

我们看好公司未来发展前景。

主要基于:1、猪价反转行情确立。

我们认为能繁母猪存栏量长期处于低位将使得12个月后的生猪供给形成短缺态势,预计生猪价格在15年呈现平稳上涨(预计均价15元/公斤),16年表现为较快上涨态势(预计均价17元/公斤);2、公司2015年饲料和生猪销量有望大幅扩张。

养殖回暖和募投建设项目的完工将使得公司饲料销量和生猪出栏量得到大幅增长,预计2015年公司生猪销售增长40%达到200万头,饲料销量增长20%达到550万吨;3、公司相继成立小牧人电商公司和正农通网络公司,互联网转型步伐加快。

未来公司将通过互联网平台整合各业务板块资源和信息,为客户提供一站式农资采购和金融服务,实现业绩的高增长。

给予“推荐”评级。

预计公司15~16年定增后摊薄EPS为0.41元、0.57元;我们看好公司后续养殖业务带来的盈利提升和向现代农业综合服务商的转型,给予“推荐”评级。

江西正邦科技股份有限公司的财务分析研究-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要近年来,随着国家宏观经济政策的持续完善,我国经济正从高速度发展向高质量的方向发展。

作为经济体系组成部分之一的农牧行业,又是人民日常必需品的重要组成部分,在这些年一直都受到国家的重视,成为国家发展的重点领域。

不仅如此在中央经济工作会议中首次提出了加强生猪生产的任务。

尽管在这改革开放的四十年内,中国农牧行业相较之前取得了长足的进步,由饲料产业化到养猪产业化,目前形成了较完整的产业链。

但由于非洲猪瘟的肆虐,大大打击了中小散户的养猪能力,对养猪产业化的大企业来说,既是挑战,也是机遇。

但在这个转型发展的大浪潮里,同时也面临着许多新的困难,给养猪行业的未来发展增加许多不确定性。

由于在中国中小散户的猪只出栏占了绝大部分高达百分之七十以上,产业化养猪龙头企业温氏也仅有百分之二左右占比,所以正邦集团正在抓住这个挑战和机遇,大规模业务扩张。

本文对正邦科技有限公司财务报表进行分析,通过趋势比较法,比率分析法等基本财务分析方法分析江西正邦科技股份有限公司的财务报表,并详细分析了江西正邦科技股份有限公司的资产负债表、利润表和现金流量表,对其资本结构资产负债及其投资融资能力进行了详细的分析,并比较江西正邦科技股份有限公司与生猪养殖业同行间存在的问题,对近年内江西正邦科技股份有限公司的经营管理做出评价,通过财务报表分析江西正邦科技股份有限公司在经营活动中产生的问题及存在原因,并作出相应的建议及解决措施。

关键词:上市公司;财务分析;养殖行业Financial analysis of Jiangxi Zhengbang Technology Co., LtdAbstractIn recent years, with the continuous improvement of national macroeconomic policies, China's economy is developing from high speed to high quality. As one of the components of the economic system, the agriculture and animal husbandry industry is also an important part of people's daily necessities. In these years, it has been attached great importance by the state and has become a key area of national development. Not only that, the task of strengthening pig production was put forward for the first time in the central economic working conference. Although in the 40 years of reform and opening up, China's agriculture and animal husbandry industry has made considerable progress compared with the previous one. From feed industrialization to pig industry, a relatively complete industrial chain has been formed. However, due to the prevalence of CSFV in Africa, the ability of small and medium-sized retail investors to raise pigs has been greatly hit. For large enterprises engaged in pig industry, it is both a challenge and an opportunity. But in this great wave of transformation and development, at the same time, it also faces many new difficulties, adding many uncertainties to the future development of the pig industry. As most of the small and medium-sized retail pigs in China account for more than 70%, and only about 2% of the leading industrialized pig raising enterprises, Wynn group is seizing this challenge and opportunity to expand its business on a large scale.This paper analyzes the financial statements of Zhengbang Technology Co., Ltd. through the basic financial analysis methods such as trend comparison method and ratio analysis method, analyzes the financial statements of Jiangxi Zhengbang Technology Co., Ltd., and analyzes the balance sheet, profit statement and cash flow statement of Jiangxi Zhengbang Technology Co., Ltd. in detail, and analyzes the capital structure, balance sheet and investment and financing capacity of the company This paper makes a detailed analysis and compares the problems between Jiangxi Zhengbang Technology Co., Ltd. and pig breeding industry peers, evaluates the operation and management of Jiangxi Zhengbang Technology Co., Ltd. in recent years, analyzes the problems and causes in the operation of Jiangxi Zhengbang Technology Co., Ltd. through financial statements, and makes corresponding suggestions and Solutions.Key words:Listed companies; financial analysis; Aquaculture industry目录一、引言 (1)(一)研究背景和研究意义 (1)(二)研究目的和研究方法 (1)(三)国内外文献综述 (2)二、相关理论研究 (2)(一)财务分析的概念 (2)(二)财务分析的目的 (2)(三)财务分析的作用 (3)三、江西正邦科技股份有限公司概述 (3)(一)江西正邦科技股份有限公司简介 (3)(二)江西正邦科技股份有限公司目前现状 (4)(三)江西正邦科技股份有限公司在行业中的地位 (6)四、江西正邦科技股份有限公司财务报表具体分析 (7)(一)江西正邦科技股份有限公司资产负债表分析 (7)(二)江西正邦科技股份有限公司利润表分析 (16)(三)江西正邦科技股份有限公司现金流量表分析 (19)(四)江西正邦科技股份有限公司综合分析 (21)五、江西正邦科技股份有限公司存在的问题及原因分析 (28)(一)正邦科技股份有限公司问题及原因分析 (28)(二)针对提出的问题提出相对应的建议 (28)六、结论 (29)参考文献 (30)致谢 (31)一、引言(一)研究背景和研究意义1.研究背景财务分析是以会计为基础,对企业和其他经济组织过去和现在的财务活动、投资活动、经营活动、分配活动的盈利能力、经营能力、偿债能力和成长能力进行分析和评价的一种经济管理活动。

正邦科技2019年度财务分析报告

正邦科技[002157]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (21)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (26)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况正邦科技2019年资产总额为30,832,450,719.87元,其中流动资产为10,747,207,879.48元,占总资产比例为34.86%;非流动资产为20,085,242,840.39元,占总资产比例为65.14%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,正邦科技2019年的流动资产主要包括存货、货币资金以及其他应收款,各项分别占比为47.80%,27.50%和10.88%。

江西正邦科技股份有限公司融资能力分析

江西正邦科技股份有限公司融资能力分析目录摘要 (III)关键词 (III)Abstract (IV)Key words (IV)第1章绪论 (1)1.1研究背景 (1)1.2国内外研究现状 (1)1.2.1国内研究现状 (1)1.2.2国外研究现状 (1)1.3研究意义 (1)1.3.1理论意义 (1)1.3.2实际意义 (1)第2章融资能力分析相关理论 (2)2.1融资的定义 (2)2.2融资的相关概念 (2)2.3融资能力分析的指标 (2)2.3.1权益净利率 (2)2.3.2现金流量比率 (2)第3章江西正邦科技股份有限公司融资能力分析 (2)3.1江西正邦科技股份有限公司公司概况 (2)3.2江西正邦科技股份有限公司融资需求及融资结构分析 (2)3.2.1江西正邦科技股份有限公司融资需求分析 (2)3.2.2江西正邦科技股份有限公司融资结构分析 (3)3.3江西正邦科技股份有限公司融资成本分析 (5)3.4江西正邦科技股份有限公司融资风险分析 (6)3.4.1江西正邦科技股份有限公司财务杠杆系数纵向比较 (7)3.4.2江西正邦科技股份有限公司财务杠杆系数横向比较 (7)第4章江西正邦科技股份有限公司融资能力影响因素分析 (8)4.1企业外部影响因素 (8)4.1.1政治和法律因素 (8)4.1.2经济因素 (8)4.1.3社会和文化因素 (9)4.1.4技术因素 (9)4.2企业自身影响因素 (9)4.2.1盈利能力方面 (9)4.2.2偿债能力方面 (11)第5章江西正邦科技股份有限公司融资能力方面存在问题 (12)5.1盈利能力不稳定 (12)5.2偿债能力弱 (12)5.3政府支持力度和范围有限 (12)5.4社会文化观念障碍,人才缺失 (12)第6章江西正邦科技股份有限公司融资能力提升对策 (12)6.1提升并稳定盈利能力 (12)6.1.1降低生产成本 (12)6.1.2扩充销路和销量 (13)6.2制定合理的偿债计划 (13)6.3充分利用政府的扶持、优惠政策 (13)6.4转变对传统农业的观念,引入技术型人才 (13)结语 (14)参考文献 (15)致谢 (16)江西正邦科技股份有限公司融资能力分析摘要:由于资金是的稀缺资源,企业发展离不开资金支持,所以为了获取经济效益,实现股东权益最大化和企业价值最大化,有效融资是企业克服发展障碍并持续经营的关键之一。

正邦科技2020年经营成果报告

681,944.06

31.98 997,460.38

32.35 2,455,810.0 6

41.44

流动负债 非流动负债

977,743.15 472,875.35

45.85 1,624,295.6 7

22.17 461,489.03

52.68 2,584,628.8 6

14.97 885,517.74

89.77 2,065,820.8 1

0.14 4,000.02 3.33 64,661.25

3.09 121,511.26

1.49 37,656.34

-

0

84.26 3,817,782.8

0.16 3,520.02 2.64 47,229.06

4.96 278,103.63

1.54 84,259.64

32.77 1,074,720.7 9

19.85 513,766.96

34.86 3,160,764.6 6

16.66 1,344,784

53.34 22.69

货币资金 预付款项

158,375.52 23,548.64

7.43 295,534.64

1.10 90,450.32

9.59 1,304,268.4 9

内部资料,妥善保管

资产构成表(万元)

第 8 页 共 10 页

项目名称

2018年 数值 百分比(%)

2019年 数值 百分比(%)

2020年 数值 百分比(%)

总资产

2,132,562.5 7

100.00 3,083,245.0 7

100.00 5,925,956.6 5

100.00

流动资产 存货

698,754.29 423,357.22

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市场补缺者 北京大北农

/ / / 北京大北农

5. 竞争势

5.1. 研发创新+品牌

正邦科技的研发、品牌是 其特色,占据良好的区位 优势,依据其特有的营销 管理模式,已经开始了产 业链纵向延伸的步伐。

公司主导产品均系自行研制并拥有完全自主产权的高新技术产品,采用了先进的生物 酶制剂、微生态制剂等添加剂配制技术,有效提升了产品质量。公司长期从事畜、禽、 水产饲料的研究开发,形成了优质“双肌臀”大白猪种猪、仔猪饲料等居于行业先进 水平的饲料配方和配套专有技术,不断提高了饲料报酬率,形成了高效养殖饲料产品。

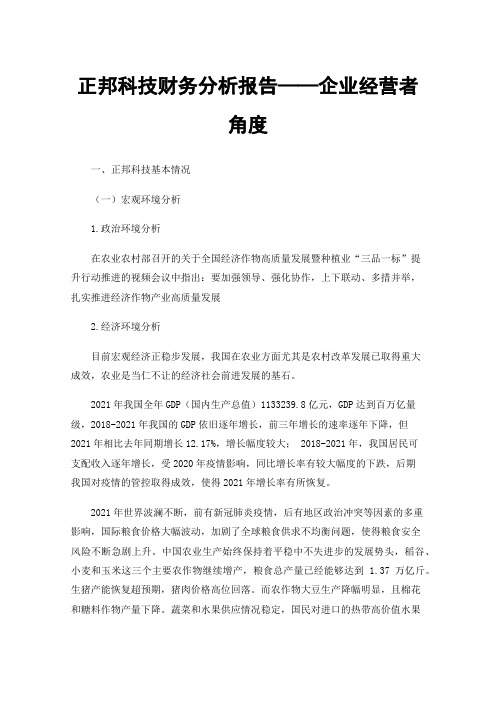

12000 (万吨) 10000

8000 6000

124 138 701 890

配合饲料

224 1096

253 1249

浓缩饲料

添加剂预混料 472

406

301 1419

316 1764

326 1958

2224

2498

486 2456

4000 2000

5475

5557

5577

5912

6087

6239

表 3:我国饲料各细分市场竞争态势

细分市场

市场领先者

市场挑战者

猪饲料

正大

新希望、正邦、 正虹、湘大

淡水鱼料

通威

广东海大

海水鱼料

广东恒兴

通威、广东海大

虾料市场

广东恒兴

广东海大、通威

鸡、鸭料

正大、六和

湘大、正邦、 正虹

数据来源:招股说明书,国泰君安证券研究所

市场跟随者 中牧、天康

/ / / 新希望、通威

主营收入

(+/-)% 经营利润(EBIT) (+/-)% 净利润

(+/-)% 每股净收益(元) 每股股利(元)

1,067 60.9%

33 9.6%

22 11.1%

0.29 0.07

1,117 4.7%

46 40.3%

29 32.9%

0.38 0.00

注:每股净收益按发行后的总股本计算

2007E

1,299 16.3%

正邦科技(002157)

4. 行业地位

根据《全国饲料工业统计资料(2004-2005)》和国家农业部有关文件,2004 年,正 邦科技饲料产量排名全国第十位;2005 年排在正大、新希望及通威股份等之后,居第 八位。公司在国内特别是在江西省及周边省具有较高的市场地位,在江西省局部地区 市场占有率高达 50%以上。公司猪料无论在原材料成本、饲养效果、饲料转化效率方 面均与正大集团、新希望、正虹科技水平相当。公司的某些特定饲料品种,如江西崇 仁麻鸡饲料、江西泰和乌骨鸡饲料处于绝对的领先地位。

预混料比重提高,使公司能在成本上升时期不断提高毛利率,且明显高

正邦集团有限公司

45.4%

于行业均值。猪饲料对主营业务利润的贡献超过 70%。

刘道君

16.5%

z 正邦科技在江西省及周边省具有较高市场地位,在江西省局部地区市场

华大企业有限公司

7.1%

占有率高达 50%以上。公司的某些特定饲料品种,如江西崇仁麻鸡饲料、 江西泰和乌骨鸡饲料处于绝对的领先地位。

图 3:分产品营业收入(百万)

1,200

1,000 800 600 400 200

养殖 其它料 水产料 禽饲料 猪饲料

0 2004

2005

2006

数据来源:招股说明书,国泰君安证券研究所

图 4:营业收入构成

100%

80% 60% 40% 20%

养殖 其它料 水产料 禽饲料 猪饲料

0% 2004

2005

6428

7031

7757

8117

0 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

数据来源:饲料工业协会,国泰君安证券研究所

请务必阅读正文之后的免责条款部分

3 of 9

表 2:2015 年我国饲料产品社会需求量预测

动物品种

产量(万吨) 料重比 工业饲料普及率

饲料工业贡献在于,在全国人均占有粮食基本保持不变的情况下,随着工业饲料 产量的增长,人均肉类占有量有了大幅度增加,饲料工业的发展节省了粮食消耗。 2005 年,我国人均饲料消耗量只有 60 公斤,远未达到发达国家水平(305 公斤)。 随着我国人们生活水平的提高,对肉蛋奶等畜牧养殖产品需求将不断增加,国内 饲料行业仍有很大的发展空间。

工业饲料需求量(万吨) 7,542 811 2,776 3,218 398 1,296 1,539 200 17,780

3. 主营业务分析

饲料业务是公司收入的主要来源,过去 3 年占总收入比重超过 97%;其中猪饲料又是 饲料产品的主力品种,占营业收入超过 60%,第二位的是禽饲料,占比 25%左右。猪 饲料毛利率在成本上升的背景下连续 3 年提高,明显高于行业均值,原因是毛利率较 高的预混料比重上升。相应的,猪饲料对主营业务利润的贡献一直在 70%以上。

公司的进一步扩张奠定基础。

z 我们对其 07-09 年的业绩预测为 0.50、0.75、0.94 元。

z 我们的新股首日定价模型显示,正邦科技首日收盘价为 44 元。基于其 盈利能力、成长性、纵向一体化等基本面因素,我们认为正邦科技合理 价位应该在 30 元左右。

财务摘要(百万元)

2005A

2006A

股

票

研

究

正邦科技(002157)

食品加工制造业/食品饮料业

发行价:

占据区位优势,产业纵向延伸

11.09 上市首日定价区间:

新

30.00-40.00

股

询

秦军

21-62580818-768

价

qinjun@

发行上市资料

2007.08.17

定

本报告导读:

基于企业基本面给出盈利预测与合理价格区间,

猪肉

5,587

3.0:1

45%

牛、羊肉

1,352

2.0:1

30%

禽肉

1,983

2.0:1

70%

禽蛋

2,926

2.2:1

50%

奶类

3,322

0.3:1

40%

海水养殖

1,600

1.8:1

45%

淡水养殖

1,900

1.8:1

45%

其他

/

/

/

合计

18,670

/

/

数据来源:招股说明书,国泰君安证券研究所

正邦科技(002157)

发行后比例 45.4% 16.5% 7.1% 5.0% 0.7% 25.2% 100%

饲料工业的意义在于用最 少的粮食消耗生产更多的 动物蛋白,随着我国人们 生活水平的提高,对肉蛋 奶等畜牧养殖产品需求将 不断增加,国内饲料行业 仍有很大的发展空间。

2. 行业背景

饲料行业是连接种植业、畜牧业及养殖业等农业产业链条中极其重要的一个环节。 随着人们对绿色肉蛋奶类食品要求的增强,人们必将对对养殖、畜牧业及其上游 产业-饲料业提出更高的要求。

z 饲料工业的意义在于用最少的粮食消耗生产更多的动物蛋白,随着 我国人们生活水平的提高,对肉蛋奶等畜牧养殖产品需求将不断增

发行前财务数据(2006)

每股净资产(元) 净资产收益率(%) 资产负债率(%)

2.19 23.4% 72.1%

加,国内饲料行业仍有很大的发展空间。

z 饲料收入过去 3 年占正邦科技营收比例超过 97%,猪饲料比重超过 60%。 主要股东和持股比例

z 正邦科技的研发、品牌是其特色,占据良好的区位优势,依据其特有的 营销管理模式,已经开始了产业链纵向延伸的步伐。

z 本次募集项目都是在原有市场基础上的发展,准备较为充分。这些项目

江西永惠化工 武汉新华扬生物 本次发行 合计

5.0% 0.7% 25.2% 100%

建成并达产后,可进一步丰富公司产品线,使公司更好地占领市场,为

61 32.4%

38 31.4%

0.50 0.10

2008E

1,870 44.0%

78 29.4%

57 49.2%

0.75 0.15

2009E

2,701 44.4%

105 34.4%

71 25.1%

0.94 0.19

请务必阅读正文之后的免责条款部分

正邦科技业务范围包括畜 禽饲料、添加剂预混合饲 料的生产,畜禽及水产品 育种、养殖。在研发、创 新、品牌等方面具有优势, 为江西省高新技术企业。

0% 2004

2005

2006

数据来源:招股说明书,国泰君安证券研究所

请务必阅读正文之后的免责条款部分

4 of 9

正邦科技在国内特别是在 江西省及周边省具有较高 的市场地位,在江西省局 部地区市场占有率高达 50%以上。某些特定饲料品 种,如江西崇仁麻鸡饲料、 江西泰和乌骨鸡饲料处于 绝对的领先地位。

表 1:本次发行前后股本结构

股东名称

持股数(万股)

正邦集团有限公司

3419.0

刘道君

1245.2

华大企业有限公司

534.7

江西永惠化工有限公司

374.4

武汉新华扬生物有限责任公司

56.4

本次发行

1900.0

合计

7529.7

数据来源:招股说明书,国泰君安证券研究所。

发行前比例 60.7% 22.1% 9.5% 6.7% 1.0% / 100%

我国饲料工业自 70 年代初创以来,一直保持迅速发展的良好趋势。1991 年至 2005

请务必阅读正文之后的免责条款部分