孟加拉配件关税

孟加拉贸易注意事项

关于出口化工产品到孟加拉国的事宜。

这只是给针对一些没有接触过孟加拉市场的一些人的提前注意事项。

如果你们已经有过和孟加拉国做生意的成功经验,那么请忽略这些。

Dear....,我们已经收到了关于你们出售化工产品的邮件。

但是因为一些原因我们不能明确的回复你们。

我们在孟加拉国,我们的政府对于进口的产品有特殊的规定,如下:1.付款方式:任何出口到孟加拉国的货物都必须通过即期L/C的付款方式。

如果不通过L/C 方式进口就会被罚款,罚金至少为货物市场价的21%。

2.装船前检验:任何出口到孟加拉的化工产品在未装入集装箱前都应该在生产厂家检验通过。

从今年七月开始针对从中国和远东国家进口货物孟加拉国制定了一个附有SGS检验标准的监管措施。

SGS确认了厂家在合同上所承诺的关于产品质量和重量的描述。

同事,SGS 也写明了产品在中国的市场价。

孟加拉海关通过SGS估价报告计算进口关税。

如果进口到孟加拉国的货物没有SGS的检验证明,那么进口商就会被处货物市场价41%的罚款。

注意:A.即使有政府的严格限制,但是如果货物总量少于1到2个柜子买家有时可以通过其他方式以T/T进行一部分预付。

但是在进行预付之前买家必须确定收款人的信用。

B. 一些在孟加拉国主要出口服装和纺织品的厂家都有特别的许可证。

他们进口时可以没有装船检验证明。

如果那样的话,装船检验证明应该在货物已经到保税仓库之后做好。

通常这样的货量会很大,在100吨到800吨这样,通常在没有集装箱的整批运输时采用这种方式。

但是同样需要以L/C为付款方式。

他们只接受即期L/C.他们不会允许任何形式的预付款。

在以上的两个条件的约束下,任何想和孟加拉国做生意的中国的贸易公司就会变得很少甚至会没有人愿意同孟加拉国合作。

如果任何一个贸易公司想要和孟加拉国做生意,他们就要设法处理好这些事,否则他们就会面临许多问题,那是他们就会被买家知道是贸易公司了。

1.原产地证明和SGS报告必须注明生产商名称,地址等。

部分国家汽车及电动汽车进口关税一览表

各国汽车进口关税以及电动汽车关税政策序号国家名称普通汽车进口关税备注1. 巴基斯坦关20% 附加税17% 电动汽车关税5%2. 孟加拉国电动汽车进口关税为03. 马来西亚25%-35% 电动汽车关税为6%4. 越南40%-50%-80% 无相关信息5. 新加坡45%以上+3%进口税进口关税最高达到汽车价格的一倍6. 伊朗整车70% 电动汽车关税20%7. 格鲁吉亚整车零部件50% 无相关信息电动汽车5%8. 土耳其底盘19%,其余部件4%-6.2%9. 科威特整车30%零部件7%10. 沙特阿拉伯5% 需要通过GCC认证11. 也门整车5%进口关税气候较热,要求散热性能12. 阿联酋整车5%进口关税13. 中亚五国整车10%,有可能提高到30%14. 埃及40%到160%之间电动汽车40%15. 阿尔及利亚整车10%进口关税零部件介于5%-15%之间16. 巴林5%整车进口关税17. 科特迪瓦整车20%进口关税18. 加纳,贝宁加纳进口零部件比进口整车关税高10%,贝宁20%19. 喀麦隆、埃塞俄比亚埃塞俄比亚整车50%20. 肯尼亚25%整车进口关税零部件进口关税3%21. 安哥拉22. 博茨瓦纳23. 南非整车进口关税为4% 电动汽车免进口关税24. 澳大利亚整车进口关税10%25. 新西兰无关税26. 芬兰整车10%进口关税电动汽车无关税27. 瑞典整车10%进口关税电动汽车免收关税28. 挪威整车10%进口关税电动汽车免收进口关税29. 丹麦整车25%进口关税电动车免税30. 俄罗斯整车30%有望调整到25% 电动车优惠关税暂无31. 乌克兰普通整车进口关税10% 电动汽车10%进口关税32. 波兰普通汽车整车35% 电动汽车关税3.1%33. 瑞士每辆汽车征收75瑞郎关税电动汽车无关税34. 英国整车10%进口关税电动汽车不能整车进口35. 荷兰电动汽车免进口关税36. 法国小轿车进口关税为10% 特殊车辆进口关税3.7%37. 罗马尼亚35%的平均关税水平对汽车加征20-50%消费税38. 马其顿6000欧元以下的汽车每辆车征收20-90欧元的关税39. 希腊10%整车进口关税电动汽车关税3%40. 意大利10%整车进口关税电动汽车无关税41. 西班牙10%整车进口关税无相关信息42. 葡萄牙汽车零部件的关税为4-6% 无相关信息43. 美国无相关信息电动汽车进口关税044. 加拿大普通整车关税16.7% 电动汽车整车关税6%45. 墨西哥汽车零部件无关税整车关税为20%46. 古巴无相关信息无相关信息47. 委内瑞拉40%整车进口关税48. 厄瓜多尔轿车整车35%,面包车15% 轿车组装零件3%49. 秘鲁整车进口关税15%50. 巴西整车30% 汽车零部件平均关税10%51. 智利对中国汽车零关税52. 阿根廷整车一般税率为16% 汽车零部件进口关税为2%53. 叙利亚混合动力汽车30% 电动汽车整车20%54. 以色列普通汽车整车72% 电动汽车进口关税12%55. 冰岛整车进口关税15% 电动车免进口关税56. 乌拉圭所有汽车的进口关税均为23%57. 印度整车关税24% CKD关税为30%进口关税最惠国待遇45%,普通关税水平150%。

中国居民赴孟加拉国投资税收指南

本指南所引用的相关法律法规截止至 2016 年 11 月。

中国居民赴孟加拉国ቤተ መጻሕፍቲ ባይዱ资税收指南

摘要

为了加快实施“走出去”战略、推进“一带一路”发展战略规划, 帮助中国居民赴孟加拉国投资和从事经营活动提供初步的税务信息导 引,旨在帮助我国居民及时把握对孟加拉国投资合作的环境和变化,科 学进行境外投资合作决策,防范税收风险,我们组织编写了《中国居民 赴孟加拉国投资税收指南》。本指南不仅汇集了孟加拉国最新的税收法 律规定,还总结了中国居民赴孟加拉国投资时需关注的涉税事项,将税 收法规、征管实践与纳税人的税收实务紧密结合。

第二章 孟加拉国投资环境概述及中国居民赴孟加拉国投资概览 .................. 5

2.1 对外贸易的法律法规框架 ............................................ 5 2.1.1 贸易主管部门及法规体系简介 ................................. 5 2.1.2 贸易管理的相关规定 ......................................... 5 2.1.3 进出口商品检验检疫 ......................................... 6 2.1.4 海关管理规则制定 ........................................... 6

4.2 现行税种介绍 ..................................................... 22 4.2.1 企业所得税 ................................................ 22 4.2.2 个人所得税 ................................................ 26 4.2.3 增值税 .................................................... 28 4.2.4 关税 ...................................................... 31 4.2.5 消费税及印花税 ............................................ 37 4.2.6 预提所得税 ................................................ 38 4.2.7 税收优惠政策 .............................................. 41

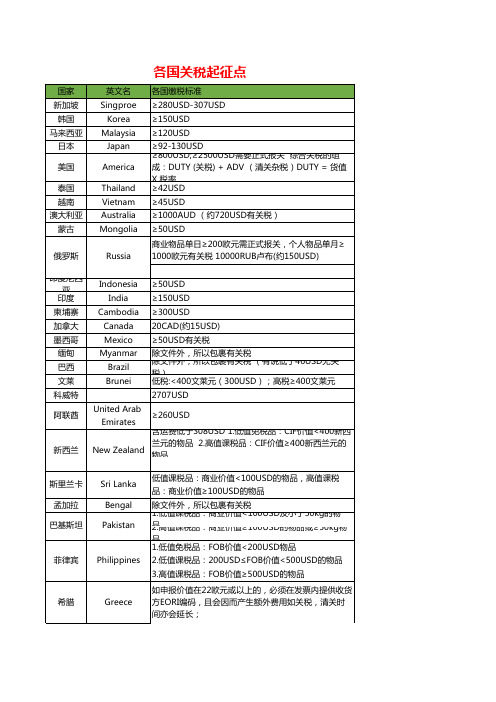

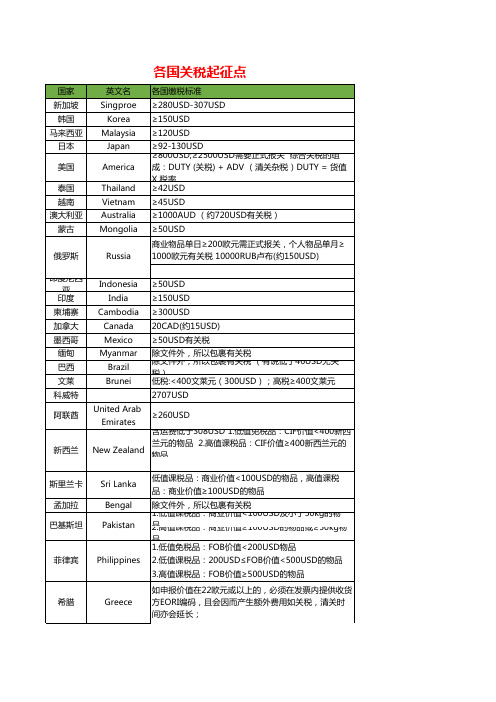

各国关税起征点 3.9

Spain Portugal

Luxembourg Ireland Malta

塞浦路斯

Cyprus

所有欧盟成员国关税起征点都是22欧元(约 25USD),包括这26个国家:1.英国、2. 法国、3.德国、4.意大利、5.荷兰、6. 比利时、7.卢森堡、8.丹麦、9.爱尔兰 、10.希腊、11.葡萄牙、12西班牙13、 奥地利14、瑞典15、芬兰16、马耳他16 、塞浦路斯、17波兰、18匈牙利、19捷 克、20斯洛伐克、21斯洛文尼亚、22爱 沙尼亚、23拉脱维亚、24立陶宛、25罗

国家 新加坡

韩国 马来西亚

日本

美国

泰国 越南 澳大利亚 蒙古

俄罗斯

英文名 Singproe

Korea Malaysia

Japan

America

Thailand Vietnam A来自stralia Mongolia

Russia

各国关税起征点

各国缴税标准 ≥280USD-307USD ≥150USD ≥120USD ≥92-130USD ≥800USD;≥2500USD需要正式报关 综合关税的组 成:DUTY (关税) + ADV (清关杂税)DUTY = 货值 X 税率 ≥42USD ≥45USD ≥1000AUD (约720USD有关税) ≥50USD 商业物品单日≥200欧元需正式报关,个人物品单月≥ 1000欧元有关税 10000RUB卢布(约150USD)

马尼亚、26.保加利亚 。

芬兰 保加利亚 匈牙利 立陶宛 拉脱维亚 爱沙尼亚 克罗地亚 斯洛文尼

亚 意大利 罗马尼亚

捷克 斯洛伐克 奥地利

英国 丹麦 瑞典 波兰 德国

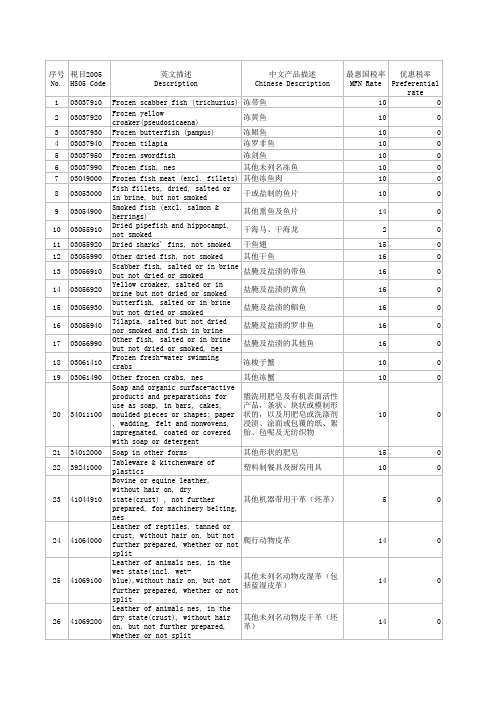

孟加拉零关税税目(含HScode)

序号No.税目2005HS05 Code英文描述Description中文产品描述Chinese Description最惠国税率MFN Rate优惠税率Preferentialrate103037910Frozen scabber fish (trichurius)冻带鱼100203037920Frozen yellowcroaker(pseudosicaena)冻黄鱼100303037930Frozen butterfish (pampus)冻鲳鱼100 403037940Frozen tilapia冻罗非鱼100 503037950Frozen swordfish冻剑鱼100 603037990Frozen fish, nes其他未列名冻鱼100 703049000Frozen fish meat (excl. fillets)其他冻鱼肉100803053000Fish fillets, dried, salted orin brine, but not smoked干或盐制的鱼片100903054900Smoked fish (excl. salmon &herrings)其他熏鱼及鱼片1401003055910Dried pipefish and hippocampi,not smoked干海马、干海龙201103055920Dried sharks' fins, not smoked干鱼翅150 1203055990Other dried fish, not smoked其他干鱼1601303056910Scabber fish, salted or in brinebut not dried or smoked盐腌及盐渍的带鱼1601403056920Yellow croaker, salted or inbrine but not dried or smoked盐腌及盐渍的黄鱼1601503056930butterfish, salted or in brinebut not dried or smoked盐腌及盐渍的鲳鱼1601603056940Tilapia, salted but not driednor smoked and fish in brine盐腌及盐渍的罗非鱼1601703056990Other fish, salted or in brinebut not dried or smoked, nes盐腌及盐渍的其他鱼1601803061410Frozen fresh-water swimmingcrabs冻梭子蟹1001903061490Other frozen crabs, nes其他冻蟹1002034011100Soap and organic surface-activeproducts and preparations foruse as soap, in bars, cakes,moulded pieces or shapes; paper, wadding, felt and nonwovens,impregnated, coated or coveredwith soap or detergent盥洗用肥皂及有机表面活性产品,条状、块状或模制形状的,以及用肥皂或洗涤剂浸渍、涂面或包覆的纸、絮胎、毡呢及无纺织物1002134012000Soap in other forms其他形状的肥皂1502239241000Tableware & kitchenware ofplastics塑料制餐具及厨房用具1002341044910Bovine or equine leather,without hair on, drystate(crust) , not furtherprepared, for machinery belting,nes其他机器带用干革(坯革)502441064000Leather of reptiles, tanned orcrust, without hair on, but notfurther prepared, whether or notsplit爬行动物皮革1402541069100Leather of animals nes, in thewet state(incl. wet-blue),without hair on, but notfurther prepared, whether or notsplit其他未列名动物皮湿革(包括蓝湿皮革)1402641069200Leather of animals nes, in thedry state(crust), without hairon, but not further prepared,whether or not split其他未列名动物皮干革(坯革)1402753031000Jute, etc (excl. flax, true hemp& ramie), raw or retted生或沤制黄麻,其他纺织用韧皮纤维502856090000Articles of yarn, strip, etc,twine, cordage, rope or cables,nes用纱线、扁条、绳、索、缆制其他物品1002957021000Kelem, Schumacks, Karamanie &other similar hand-woven rugs“开来姆”等手织地毯1403057023900Pile floor coveringsof othertextiles, woven, not made up,nes未制成其他纺织材料起绒铺地制品1403157039000Tufted floor coverings of othertextiles, nes其他纺织材料簇绒地毯及其他簇绒铺地制品1403257050010Other floor coveings of wool orfine animal hair, nes毛制其他地毯及其他铺地制品1403357050020Other floor coveings of man-madetextile fibres, nes化纤制其他地毯及其他铺地制品1003457050090Other textile floor coveings,nes其他纺织材料制其他地毯及铺地制品1403558021100Unbleached terry towelling &similar woven terry fabrics, ofcotton未漂白棉毛巾织物及类似毛圈机织物1203658022010Woven terry fabrics of silk orsilk waste丝及绢丝毛巾织物及类似毛圈机织物1203758022020Woven terry fabrics of wool orfine animal hair羊毛等毛巾织物及类似毛圈机织物1203858022030Woven terry fabrics of man-madefibres化纤毛巾织物及类似毛圈机织物1403958022090Woven terry fabrics of othertextile materials, nes其他纺织材料毛巾织物及类似毛圈织物1204061034100Men's or boys' trousers, etc, ofwool..., knitted or crocheted毛制针织或钩编男长裤、工装裤等1604161034300Men's or boys' trousers, etc, ofsynthetic fibres,knitted/crocheted合纤制针织或钩编男长裤等17.504261034900Men's or boys' trousers, etc, ofother textiles,knitted/crocheted其他纺织材料制针织或钩编男长裤等1604361046900Women's or girls' trousers, etc,of other textile,knitted/crocheted其他纺织材料制针织或钩编女长裤等1604461052000Men's or boys' shirts of man-made fibres, knitted orcrocheted化纤制针织或钩编男衬衫17.504561059000Men's or boys' shirts of othertextiles, nes, knitted orcrocheted其他纺织材料制针织或钩编男衬衫1604661062000Women's or girls' blouses, etc,of man-made fibres,knitted/crochetd化纤制针织或钩编女衬衫17.504761069000Women's or girls' blouses, etc,of other textiles,knitted/crocheted其他纺织材料制针织或钩编女衬衫1604861072200Men's or boys' pyjamas of man-made fibres, knitted orcrocheted化纤制针织或钩编男睡衣裤1604961072910Men's or boys' pyjamas of silkor silk waste, knitted orcrocheted丝及绢丝制针织或钩编男长睡衣及睡衣裤1405061072990Men's or boys' pyjamas of othertextiles, nes, knitted orcrocheted其他纺织材料制针织或钩编男长睡衣及睡衣裤1405161083200Women's or girls' pyjamas, etc,of man-made fibres,knittd/crochetd化纤制针织或钩编女睡衣及睡衣裤1605261083910Women's or girls' pyjamas, etc,of silk or silk waste,knittd/crochetd丝及绢丝制针织或钩编女睡衣及睡衣裤1405361083990Women's or girls' nighties, etc,of other textiles,knitted/crochtd其他纺织材料制针织或钩编女睡衣及睡衣裤1405461099010T-shirts, singlets, etc, of silkor silk waste, knitted/crocheted丝及绢丝制针织或钩编T恤衫、汗衫等1405561099090T-shirts, singlets, etc, ofother textiles, nes,knitted/crocheted其他纺织材料制针织或钩编T恤衫、汗衫等1405661101100Jerseys, pullovers, etc, ofwool, knitted or crocheted羊毛制针织或钩编套头衫等1405761103000Jerseys, pullovers, etc, of man-made fibres, knitted orcrocheted化纤制针织或钩编套头衫等1605861109010Jerseys, pullovers, etc, of silkor silk waste, knitted orcrocheted丝及绢丝制针织或钩编套头衫等1405961109090Jerseys, pullovers, etc, ofother textiles, knitted orcrocheted其他纺织材料制针织或钩编套头衫等1406061130000Garments of knitted or crochetedfabrics of 59.03, 59.06, 59.07涂层经处理针织或钩编织物制服装1606161152000Women's hosiery of<67decitex,knitted/crocheted单丝<67分特制针织或钩编女统袜1406262034100Men's or boys' trousers,breeches, etc, of wool or fineanimal hair毛制男式长裤、工装裤等1606362034910Men's or boys' arabian trousers,breeches of oth textile fibres其他纺织材料制男式阿拉伯裤1606462034990Men's or boys' trousers,breeches, nes, of oth textilefibres其他纺织材料制男童裤、工装裤1606562043300Women's or girls' jackets &blazers of synthetic fibres合纤制女式上衣17.506662043910Women's or girls' jackets ofsilk or silk waste丝及绢丝制女式上衣1606762043990Women's or girls' jackets ofother textiles, nes其他纺织材料制女式上衣1606862051000Men's or boys' shirts of wool orfine animal hair毛制男衬衫1606962053000Men's or boys' shirts of man-made fibres化纤制男衬衫1607062059010Men's or boys' shirts of silk orsilk waste丝及绢丝制男衬衫1607162059090Men's or boys' shirts of othertextile materials, nes其他纺织材料制男衬衫1607262069000Women's or girls' blouses,shirts, etc, of other textiles,nes其他纺织材料制女衬衫1607362101010Garments of felt or nonwoven,ofwool or fine animal hair毛制毡呢或无纺织物服装1607462101030Garments of felt or nonwoven, ofman-made fibres化纤制毡呢或无纺织物服装17.507562101090Garments of felt or nonwoven, ofother textiles其他纺织材料制毡呢或无纺织物服装1607662102000Garments of 6201.11 to 19, fromfabrics of 59.03, 59.06 or 59.07用塑料、橡胶等处理的织物制男大衣等1607762104000Men's or boys' garments offabrics of 59.03, 59.06 or 59.07用塑料、橡胶等处理的织物制的其他男式服装1607862105000Women's or girls' garments offabrics of 59.03, 59.06 or 59.07用塑料、橡胶等处理的织物制的其他女式服装1607963051000Sacks & bags, used for packinggoods, of jute, etc黄麻或其他韧皮纤维制货物包装袋1008090069110Parts & accessories of camerasof 9006.1010 to 9006.3000特种用途照相机的零附件808190069120Parts & accessories of instantprint cameras一次成像照相机的零附件508290069191Automatic focal setting units ofphoto cameras照相机自动调焦组件1008390069192Shutter units of photo cameras其他照相机的快门组件1008490069199Parts & accessories nes of otherphoto cameras其他照相机的其他零附件100。

各国关税起征点版

低值课税品:商业价值<100USD的物品,高值课税 品:商业价值≥100USD的物品 除1.低文值件课外税,品所:以商包业裹价有值关<税100USD及小于50kg的物 品2.高,值课税品:商业价值≥100USD的物品或≥50kg 物1.低品值免税品:FOB价值<200USD物品 2.低值课税品:200USD≤FOB价值<500USD的物品 3.高值课税品:FOB价值≥500USD的物品 如申报价值在22欧元或以上的,必须在发票内提供收 货方EORI编码,且会因而产生额外费用如关税,清关 时间亦会延长;是否产生关税,产生的税费金额都取

Russia

Indonesia India

Cambodia Canada Mexico Myanmar Brazil Brunei

United Arab Emirates

New Zealand

SG/065 KR/082 MY/060 JP/081 US/001 TH/066 VN/084 AU/061 MN/097

决于当地法律法规,以上标准仅供参考。

LK/094

BD/880

PK/092

PH/063

GR/030 NL/031 BE/032 FR/033 ES/034 PT/0351 LU/0352 IE/0353 MT/0356 CY/0357 FI/0358 BG/0359 HU/036 LT/0370 LV/0371 EE/0372

克罗地亚 斯洛文尼亚

意大利 罗马尼亚

捷克 斯洛伐克 奥地利

英国 丹麦 瑞典 波兰 德国

Croatia Slovenia

Italy Romania Czech Republic Slovakia Austria United Kingdom Denmark Sweden Poland Germany

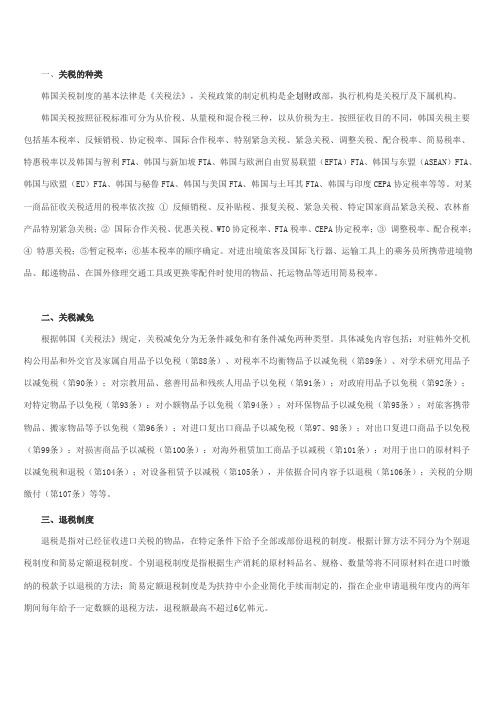

关税的种类

一、关税的种类韩国关税制度的基本法律是《关税法》,关税政策的制定机构是企划财政部,执行机构是关税厅及下属机构。

韩国关税按照征税标准可分为从价税、从量税和混合税三种,以从价税为主。

按照征收目的不同,韩国关税主要包括基本税率、反倾销税、协定税率、国际合作税率、特别紧急关税、紧急关税、调整关税、配合税率、简易税率、特惠税率以及韩国与智利FTA、韩国与新加坡FTA、韩国与欧洲自由贸易联盟(EFTA)FTA、韩国与东盟(ASEAN)FTA、韩国与欧盟(EU)FTA、韩国与秘鲁FTA、韩国与美国FTA、韩国与土耳其FTA、韩国与印度CEPA协定税率等等。

对某一商品征收关税适用的税率依次按①反倾销税、反补贴税、报复关税、紧急关税、特定国家商品紧急关税、农林畜产品特别紧急关税;②国际合作关税、优惠关税、WTO协定税率、FTA税率、CEPA协定税率;③调整税率、配合税率;④特惠关税;⑤暂定税率;⑥基本税率的顺序确定。

对进出境旅客及国际飞行器、运输工具上的乘务员所携带进境物品、邮递物品、在国外修理交通工具或更换零配件时使用的物品、托运物品等适用简易税率。

二、关税减免根据韩国《关税法》规定,关税减免分为无条件减免和有条件减免两种类型。

具体减免内容包括:对驻韩外交机构公用品和外交官及家属自用品予以免税(第88条)、对税率不均衡物品予以减免税(第89条)、对学术研究用品予以减免税(第90条);对宗教用品、慈善用品和残疾人用品予以免税(第91条);对政府用品予以免税(第92条);对特定物品予以免税(第93条):对小额物品予以免税(第94条);对环保物品予以减免税(第95条);对旅客携带物品、搬家物品等予以免税(第96条);对进口复出口商品予以减免税(第97、98条);对出口复进口商品予以免税(第99条):对损害商品予以减税(第100条):对海外租赁加工商品予以减税(第101条):对用于出口的原材料予以减免税和退税(第104条);对设备租赁予以减税(第105条),并依据合同内容予以退税(第106条);关税的分期缴付(第107条)等等。

孟加拉关税

一、管理机构孟加拉国未设独立的海关总署,而是在孟财政部国税局设立负责海关事务的海关关长(COMMISSIONER OF CUSTOMS)等官员,并在吉达港、达卡等口岸设有海关机构。

另外,在孟商业部下设有“进出口控制**(IMPORT & EXPORT CONTROL AUTHORITY)”,负责进出口许可凭证(PERMITS)及进出口登记凭证(IMPORT REGISTRATION CERTIFICATE,IRC)的颁发。

许可凭证指的是在特定情况下对进出口的授权,包括进口许可凭证、清关许可凭证、出口许可凭证及复出口许可凭证等。

二、关税结构1、概况目前,关税是孟加拉国调节进出口贸易的主要工具,也是财政收入的主要来源。

孟关税税率分4个档次,即7.5%、15%、22.5%及32.5%。

另有部分商品可免税进口,如原棉、纺织机械、某些灌溉与农业机械、家禽及制奶业使用的动物饲料及某些药品与医疗设备等。

据孟关税税则,孟对当地紧缺资源或机械设备等关税极低,对竞争性进口货如纺织服装及日用消费品尤其是奢侈品则实行较高关税。

据WTO资料,孟海关税则中近25%的关税税项(主要为制成品)面临最高关税率。

孟关税率的制定基本按进口产品加工深度的提高而提高,即体现出关税升级现象。

其关税升级一般情况如下:基础原材料7.5% 粗加工中间性原材料15% 半制成品及中间性产品22.5% 制成品32.5%2、附加税费进口产品欲进入孟国市场,进口商除须缴纳基本的海关关税(customs duty,CD)外,还根据情况需要缴纳多种繁杂的进口税费,主要有以下几种:(1)基础设施建设费(infrastructure development surcharge, IDSC) 2.5% 除原皮革、棉花、合成纤维及计算机软硬件等产品外,孟对几乎所有进口品征收基础设施建设费。

(2)**(value added tax, VAT)15% 除另有免除规定外,对所有进口和国产产品均征收15%的**。

孟加拉零关税税目(含HS code)

其他未列名动物皮干革(坯 革) 生或沤制黄麻,其他纺织用韧 皮纤维 用纱线、扁条、绳、索、缆 制其他物品 “开来姆”等手织地毯 未制成其他纺织材料起绒铺 地制品 其他纺织材料簇绒地毯及其 他簇绒铺地制品 毛制其他地毯及其他铺地制 品 化纤制其他地毯及其他铺地 制品 其他纺织材料制其他地毯及 铺地制品 未漂白棉毛巾织物及类似毛 圈机织物 丝及绢丝毛巾织物及类似毛 圈机织物 羊毛等毛巾织物及类似毛圈 机织物 化纤毛巾织物及类似毛圈机 织物 其他纺织材料毛巾织物及类 似毛圈织物 毛制针织或钩编男长裤、工 装裤等 合纤制针织或钩编男长裤等 其他纺织材料制针织或钩编 男长裤等 其他纺织材料制针织或钩编 女长裤等 化纤制针织或钩编男衬衫 其他纺织材料制针织或钩编 男衬衫 化纤制针织或钩编女衬衫 其他纺织材料制针织或钩编 女衬衫 化纤制针织或钩编男睡衣裤

英文描述 Description

中文产品描述 Chinese Description

最惠国税率 优惠税率 MFN Rate Preferential rate 10 10 10 10 10 10 10 10 14 2 15 16 16 16 16 16 16 10 10 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

14

0

5 10 14 14 14 14 10 14 12 12 12 14 12 16 17.5

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

16

0

16

0

17.5

0

16

0

17.5

0

16

0

16

0

49

61072910

50

61072990

51

孟加拉国政府新推出对华进口规定

的选 择 。 ( 自中国建 材 第 一网 ) 摘

孟加 拉 国 政府 新 推 出对 华进 口规定 近 日 , 从 格 莱 美 音 乐 陶 瓷 出 口 部 获 知 , 孟 加 拉 国 政 府 将 1项 新 规 定 纳 入 了 2 0 ~ 01 年 的 进 092 2

口政 策 中 , 这 一 规 定 要 求 所 有 进 口瓷 砖 ,凡 是 于

企 业 面 临 困 难 , 主 要 原 因 不 是 进 口 产 品 , 而 是

料 , 混 合 粉 磨 , 喷 雾 干 燥 成 粉 料 , 压 制 成 坯 , 送

入 辊 道 窑 ,在 大 大 低 于 原 烧 成 温 度 下 烧 结 。

( 自中国建 材信 息 总 网) 摘

卡 塔 尔 建 设 首 家 夹 层 玻 璃 生 产 工 厂 据 卡 塔 尔 当 地 媒 体 的 报 道 , AS AS 公 司 正 在 兴

原 材 料 的 高 价 格 。 此 外 , 越 南 国 内 的 制 造 商 由 于 国 内 经 济 萧 条 和 贸 易 欺 诈 的 影 响 而 导 致 生 产

销售 Байду номын сангаас阻。

建 1个 夹 层 玻 璃 厂 的 项 目 , 这 将 是 卡 塔 尔 首 家 夹 层 玻 璃 生 产 工 厂 。 该 项 目计 划 建 设 1家 年 产 能 为 6 0万 i 的 夹 层 玻 璃 工 厂 , 工 厂 建 成 之 后 , 将 具 备 n 生 产 各 种 型 号 、 各 种 尺 寸 ( ~1 mm) 夹 层 玻 璃 的 3 9 能 力 , 预 计 该 厂 将 于 2 0年 7 9月 投 产 。 该 项 01 ~ 目负 责 入 介 绍 说 , 随 着 该 项 目 的 投 产 , 预 计 能 在 卡 塔 尔 占领 7 ~ 0 的 市 场 份 额 。 该 项 目 负 责 人 % 1% 证 实 , 夹 层 玻 璃 将 占项 目预 期 总 产 能 的 13左 右 , / 钢 化 玻 璃 占 13左 右 , 其 他 为 双 层 玻 璃 和 其 它 玻 / 璃 ( 括 着 色 玻 璃 ) 因 此 , 总 产 能 将 比 初 期 产 能 包 。 增 加 1倍 。

中国将绐予33个最不发达国家零关税待遇

瞒手段 , 进行虚假纳税 申报 ,

占应纳 税额百分之 三十 以上

由此可以看到 , 中国发展方式粗 放的问题十分 ‘ 逃避 缴纳税 款数 额巨大 并且

・

有经所錾 抓 良 早篓 固营且- , 苗 发 定场 不 头 V 誊

精 萃汇 集 洞 悉 天 下 税 事

盈 尺寸幅透视税 海风云

据 瓦 中国将绐 予 3 博茨 3个最 不 技 达 国 家 零 税待 遇

2 s臼转载路透社报道 , 中国将 扩大给 予最不发达 国家进口产品零关税待 遇的范 围 , 将于 7月 l目

开始给 予肯尼亚 、 利比 里亚 、 累、 剐 马达加 斯加 、 比亚等 3 个国 家 6 % 赞 3 0 的进 口产品实施 零关税

总产量的 5%。 0 能源总产量的 1% 二氧化碳 、 ,

=氧化硫排放璧器世界之首 。但中国 GDP总

下5 册万以 荤 企 0 二 (万 : 资元 二 含) 本霾 元 5的 在 0

达到营业税起征点 , 工 r

察作织有 工 组 上 保立

虽约 4 万亿美元 。 . 7 仅占世界总最的 左 右 。

缴纳 方式 ; 方面排除了基层税务人 员收取假钞的风险 , 高了办税效率 , 另~ 提 确保税 款及B 、 寸 安全

缴入 国库 , 到了纳税 人和基层税务人员的普遍赞誉。 受 ( 李浩 )

要把握世界新科技晕命和产业革命的 历史机遇 ,面向经济社会发展的重大

需求 , 现阶段应以节能环 保、 新一代信

实 现纪 检监 察全 方 ,J

: 用还直 接打入王黎君 所有的

’ 其他公司账上。 , 法院认为 。 王黎君身为税 务师事务所 有限 公 司直接 负

各国关税起征点 3.9

新西兰

含运费低于308USD 1.低值免税品:CIF价值<400新西 New Zealand 兰元的物品 2.高值课税品:CIF价值≥400新西兰元的 物品 Sri Lanka Bengal Pakistan 低值课税品:商业价值<100USD的物品,高值课税 品:商业价值≥100USD的物品 除文件外,所以包裹有关税 1.低值课税品:商业价值<100USD及小于50kg的物 品, 2.高值课税品:商业价值≥100USD的物品或≥50kg物 品 1.低值免税品:FOB价值<200USD物品 2.低值课税品:200USD≤FOB价值<500USD的物品 3.高值课税品:FOB价值≥500USD的物品 如申报价值在22欧元或以上的,必须在发票内提供收货 方EORI编码,且会因而产生额外费用如关税,清关时 间亦会延长;

中国 西班牙 瑞士 挪威 英国

1000RMB(约150USD) 30USD 100CHF(100USD) 非欧盟成员国 35USD 非欧盟成员国 15GBP (18USD)

各国关税起征点

国家 新加坡 韩国 马来西亚 日本 美国 泰国 越南 澳大利亚 蒙古 俄罗斯 印度尼西 亚 印度 柬埔寨 加拿大 墨西哥 缅甸 巴西 文莱 科威特 阿联酋 United Arab Emirates 英文名 Singproe Korea Malaysia Japan America Thailand Vietnam Australia Mongolia Russia Indonesia India Cambodia Canada Mexico Myanmar Brazil Brunei 各国缴税标准 ≥280USD-307USD ≥150USD ≥120USD ≥92-130USD ≥800USD;≥2500USD需要正式报关 综合关税的组 成:DUTY (关税) + ADV (清关杂税)DUTY = 货值 X 税率 ≥42USD ≥45USD ≥1000AUD (约720USD有关税) ≥50USD 商业物品单日≥200欧元需正式报关,个人物品单月≥ 1000欧元有关税 10000RUB卢布(约150USD) ≥50USD ≥150USD ≥300USD 20CAD(约15USD) ≥50USD有关税 除文件外,所以包裹有关税 除文件外,所以包裹有关税 (有说低于46USD无关 税) 低税:<400文莱元(300USD);高税≥400文莱元 2707USD ≥260USD

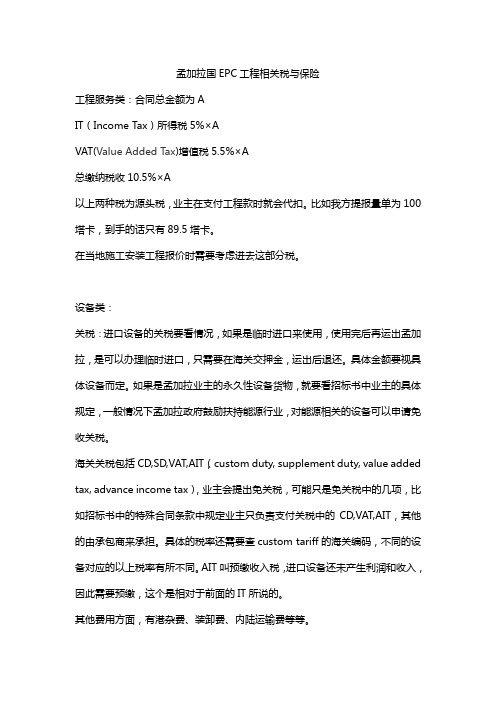

孟加拉税与保险

孟加拉国EPC工程相关税与保险工程服务类:合同总金额为AIT(Income Tax)所得税5%×AVAT(Value Added Tax)增值税5.5%×A总缴纳税收10.5%×A以上两种税为源头税,业主在支付工程款时就会代扣。

比如我方提报量单为100塔卡,到手的话只有89.5塔卡。

在当地施工安装工程报价时需要考虑进去这部分税。

设备类:关税:进口设备的关税要看情况,如果是临时进口来使用,使用完后再运出孟加拉,是可以办理临时进口,只需要在海关交押金,运出后退还。

具体金额要视具体设备而定。

如果是孟加拉业主的永久性设备货物,就要看招标书中业主的具体规定,一般情况下孟加拉政府鼓励扶持能源行业,对能源相关的设备可以申请免收关税。

海关关税包括CD,SD,VAT,AIT,(custom duty, supplement duty, value added tax, advance income tax),业主会提出免关税,可能只是免关税中的几项,比如招标书中的特殊合同条款中规定业主只负责支付关税中的CD,VAT,AIT,其他的由承包商来承担。

具体的税率还需要查custom tariff的海关编码,不同的设备对应的以上税率有所不同。

AIT叫预缴收入税,进口设备还未产生利润和收入,因此需要预缴,这个是相对于前面的IT所说的。

其他费用方面,有港杂费、装卸费、内陆运输费等等。

保险:海运险、空运险,包括内陆运输险(港口到现场)一般由业主来承担。

工程类保险比较灵活,政府一般会要求在孟加拉国有保险公司Sadharan Bima 投保总金额的一半,保费约为1%左右,另一半可在其他商业保险公司投保,保费相对较低。

险种主要是劳工险和第三方责任险,另外还有工程一切险,all risks.孟加拉海关及关税结构一、管理机构孟加拉国未设独立的海关总署,而是在孟财政部国税局设立负责海关事务的海关关长(COMMISSIONER OF CUSTOMS)等官员,并在吉达港、达卡等口岸设有海关机构。

税法教案6关税

第六章关税法第一节关税概述关税的历史是十分悠久,随着商品经济的发展,特殊是当国与国之间浮现商品交换后,作为对进出国境商品征税的关税才在各国普遍开征起来。

据考证,最早的关税是为了保护过往客商交通安全而产生的,现代国家浮现以后,关税作为国家取得财政收入的一种重要手段曾经在历史上占有生分地位。

但是,在现代,特别是对于经济发达国家而言,关税已再也不是取得财政收入的重要手段,而是以关税为工具实现其贸易保护主义政策。

新中国成立以后,1951年5月政务院颁布了《中华人民共和国暂行海关法》、《中华人民共和国海关进出口税则》,统一了国家的关税政策,建立了彻底独立自主的保护关税制度。

以后进行了多次修改和补充,进一步完善了我国的关税制度。

现行关税法律规范是以全国人民代表大会于2000年7月修正颁布的《中华人民共和国海关法》为法律依据,以国务院于2003年11月发布的《中华人民共和国进出口关税条例》,以及由国务院关税税则委员会审定并报国务院批准,作为条例组成部份的《中华人民共和国海关进出口税则》和《中华人民共和国海关入境旅客行李物品和个人邮递物品征收进口办法》为基本法规,由负责关税政策制定和征收管理的主管部门依据基本法规拟定的管理办法和实施细则为主要内容。

一、关税的概念关税是由设置在边境、沿海口岸或者境内的水、陆、空国际交往通道的海关对进出国境或者关境的货物和物品征收的一种税。

关税属于全值流转税。

关境与国境的区别与联系:•国境与关境是两个既有联系,又不彻底相同的概念。

国境是一个主权国家以边界为界限,全面行使主权的领域范围,包括领土、领海、领空。

关境又称税境或者海关境域,是一个主权国家行使关税权力的领域范围。

•通常情况下,国境与关境是一致的。

但如果几个国家结成关税联盟,组成一个共同关境实施统一的关税法令和对外税则,彼此之间货物进出国境不征关税,只对来自和运往非同盟成员国的货物进出共同关境时征收关税,这时关境就大于其成员国的各自国境。

孟加拉国税法简介

孟加拉税法简介第一章税务注册与登记一、常设机构判定与执行项目注册方式1.“常设机构”是指企业进行全部或部分营业的固定营业场所。

特别包括:(1)管理场所;(2)分支机构;(3)办事处;(4)工厂;(5)作业场所;(6)与为他人提供储存设施有关的仓库;(7)矿场,油井或气井,采石场或者其他开采自然资源的场所。

2.“常设机构”还包括:(1)建筑工地、建筑、装配或安装工程,或者与其有关的监督管理活动,但仅以该工地、工程或活动连续六个月以上的为限;(2)中国与孟加拉国两国一方企业通过雇员或者雇佣的其他人员,在另一方为同一个项目或相关联的项目提供的劳务,包括咨询劳务,仅以在任何十二个月中连续或累计超过六个月的为限。

二、税务注册与纳税方式在孟加拉国投资经营的纳税人须拥有独立的纳税人识别号。

纳税人应在指定的国家税务局官网里创建相应的注册名及密码;然后按照网站内规定的注册步骤或程序完成纳税人识别号的申请;申请成功后,该系统将自动产生所对应的独立的纳税人识别号。

自2017 财年起,纳税人识别号由原来的11 位数变为9 位数。

对于取得了纳税人识别号的纳税人须按规定每年向主管税局机关申报纳税。

企业或个人在申请银行贷款、信用卡、贸易及公司执照、增值税纳税人注册时均需向相关主管机关提供纳税人识别号。

增值税纳税人须申请获取9位数的新增值税纳税人识别号。

所有增值税纳税人应于2017 年12 月31 日以前在网上完成9 位数的增值税纳税人识别号的申请。

现行的11 位数的增值税纳税人识别号将于2017年12月31日停止使用根据《财政法案》(2018 年),通过提供机动车辆参与共享汽车活动的纳税人(包括自然人和公司)必须申请获得电子纳税识别号(“E-TIN”)。

第二章税收制度一、企业所得税1.纳税人判断标准孟加拉国企业所得税纳税人分为居民企业和非居民企业。

孟加拉国居民企业是指按照孟加拉国现行法规注册或成立的,在纳税年度内其实际控制和管理活动均在孟加拉国境内进行的企业。

孟加拉税收环境简介

孟加拉税收环境简介孟加拉税收环境简介(一)税制介绍孟加拉国的税收体系以所得税和增值税为核心,财政部下辖的国税局(NBR)为其最高税收管理机构。

现行孟加拉国的税种包括增值税、关税、消费税以及所得税。

(二)税务机构设置孟加拉国的最高税收管理权威机构是国税局(NBR)。

孟加拉国国税局是根据总统颁令76 号文于1972 年成立。

孟加拉国国税局是孟加拉国财政部分支机构“内部资源部门”的下属分支管理机构。

孟加拉国国税局负责征收所有税收收入,主要税种包括增值税、关税、消费税以及所得税。

国税局下辖海关、增值税部门及所得税部门三个主要征收部门。

所得税部门主要负责征收所得税及旅行税。

海关部门负责征收进口关税及补充关税;此外,海关部门还负责代征进口预提所得税。

增值税部门负责征收增值税和消费税。

(三)纳税环境孟加拉国国税局负责税收法律法规的编制和复核,就双边税收协定与海外政府机构进行协商以及参与内阁经济财政制度及税收管理的审议。

主要税收法律法规包括《关税法》(1969 年)、《所得税法案》(1984年)、《财政法案》(2018 年)、《增值税法案》(1991 年)、《旅游税法案》(2003 年)及《临时税征收法案》(1931 年)。

(四)近三年税制变化据孟加拉国政府初步统计的数据,2016-2017 财年税收收入为较上一财年增加约35.3 亿美元,同比增长19%,实现该财年修正后税收收入约220亿美元的目标值,并连续第三年实现税收收入目标。

近年来,孟加拉国对包括企业所得税、增值税、关税等在内的税种均进行了修订,变更内容主要包括:根据《财政法案》(2016 年)的规定,该财年主要涉及的税制变化如下:针对企业所得税的修订,提出了“最低纳税额”的概念。

对属于适用“最低纳税额”的应税收入,纳税人应按以下计算方式中的较高额计缴企业所得税:1. 按照适用税率计算得出的税额;2. 最低应纳税额。

针对增值税的修订,则是将网上销售货物从增值税免税范畴中移除,即重新划入了增值税应税范畴。

孟加拉税务策划

孟加拉税务策划概述:税务策划是指通过合理的税务规划和优化,最大限度地减少纳税人的税务负担,同时合法合规地实施税收管理。

本文将详细介绍孟加拉的税务制度和策划方法,以匡助纳税人更好地理解和应对税务问题。

一、孟加拉税务制度概述孟加拉国的税务制度由国家税务局(National Board of Revenue,简称NBR)负责管理和执行。

NBR是孟加拉国最高税务机构,负责征收和管理各类税收,包括所得税、增值税、关税等。

1. 所得税所得税是孟加拉国最主要的税种之一。

根据孟加拉国的税法,个人和企业都需要缴纳所得税。

个人所得税根据所得水平分为不同的税率档次,税率从5%到30%不等。

企业所得税则根据企业类型和利润额度来确定税率。

2. 增值税增值税(Value Added Tax,简称VAT)是孟加拉国的另一项重要税种。

根据孟加拉国的税法,凡是从销售货物或者提供服务中获得收入的企业,都需要缴纳增值税。

增值税税率通常为15%,但对于一些特定行业和商品可能有不同的税率。

3. 关税关税是孟加拉国对进口货物征收的一种税收。

根据孟加拉国的关税法规定,不同的商品根据其分类和价值,征收不同的关税税率。

关税税率通常在0%到30%之间。

二、孟加拉税务策划方法为了减少纳税人的税务负担,孟加拉国纳税人可以采取一些合法合规的税务策划方法。

以下是一些常见的策划方法:1. 合理利用税收优惠政策孟加拉国政府为了鼓励投资和经济发展,制定了一系列的税收优惠政策。

纳税人可以通过合理利用这些政策来减少税务负担。

例如,孟加拉国对一些特定行业和地区赋予税收优惠,纳税人可以选择在这些行业或者地区进行投资,以获得税收优惠。

2. 合理规划企业结构企业可以通过合理规划企业结构来减少税务负担。

例如,合理设置子公司和分支机构,可以在不同的税率和税收政策下进行经营,从而实现税务优化。

此外,企业还可以通过合理的资本结构和财务安排来降低税务风险。

3. 合理利用税务减免和豁免孟加拉国的税法规定了一些税务减免和豁免的情况,纳税人可以合理利用这些减免和豁免来降低税务负担。

孟加拉税务策划

孟加拉税务策划税务策划是指为企业或者个人制定合理的税务规划方案,以最大限度地减少税负,合法避税,并确保遵守相关税法法规。

在孟加拉国,税务策划对企业和个人的财务管理至关重要。

本文将详细介绍孟加拉税务策划的相关内容。

一、税务策划的重要性1. 减少税负:通过合理的税务策划,可以最大限度地减少企业或者个人的税负,提高经济效益。

2. 合法避税:税务策划可以匡助企业或者个人合法地避免支付过多的税款,避免违反税法法规。

3. 提高竞争力:通过税务策划,企业可以降低成本,提高竞争力,获得更多的市场份额。

二、孟加拉税务制度概述孟加拉国的税务制度由税务局(National Board of Revenue,简称NBR)负责管理。

主要税种包括所得税、增值税(Value Added Tax,简称VAT)、消费税、关税等。

1. 所得税:孟加拉国的企业所得税分为公司所得税和个人所得税。

公司所得税的税率为25%,个人所得税根据收入水平分为不同档次,最高税率为30%。

2. 增值税:孟加拉国的增值税适合于商品和服务的交易,税率为15%。

纳税人需要按照规定的程序申报和缴纳增值税。

3. 消费税:孟加拉国的消费税适合于特定商品和服务,税率根据商品或者服务的不同而有所区别。

4. 关税:孟加拉国对进口商品征收关税,税率根据商品的种类和产地而有所差异。

三、孟加拉税务策划的实施步骤1. 财务分析:进行全面的财务分析,了解企业或者个人的财务状况,包括收入、支出、资产负债情况等。

2. 目标设定:根据财务分析的结果,确定税务策划的目标,例如减少税负、合法避税等。

3. 税务规划:根据目标设定,制定相应的税务规划方案,包括选择合适的税务优惠政策、合理安排财务结构等。

4. 实施执行:按照税务规划方案的要求,实施相应的措施,例如调整财务结构、合理安排资金流动等。

5. 监控评估:定期监控税务策划的执行情况,并进行评估,根据评估结果进行调整和改进。

四、案例分析以一家孟加拉国的创造业企业为例,该企业希翼通过税务策划减少税负并提高竞争力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

HSCODE 87060032 87060033 87060041 87060042 87060043 87060044 87060049 87060050 87071000 87079010 87079021 87079022 87079023 87079029 87079041 87079042 87079049 87079050 87081000 87082100 87082900 87083000 87084000 87085000 87087000 87088000 87089100 87089200 87089300 87089400 87089500 87089900 87091100 DESCRIPTION Chassis Fit.With Eng.H.No.87.03 For Three Wheeled Veh.With Four Stroke Eng Chassis Fitt. With Eng. For Other Vehicles Of Heading No 87.03 Ches.Fitt.With Eng.H.No.87.04 For Truck(Ex.Multi Axle Truck)Pickup&Del.Van Chassis Fitt.With Eng.H.No.87.04 For Trucks With More Than Two Axles Chassis fitted with engines, for trucks with more than two axles using CNG Chassis fitted with engine,for the motor vehicles of heading 87.04 in CKD Condition Chassis Fitted With Engines, For The Motor Vehicles Of 87.04, Nes Chassis Fitted With Engines, For The Motor Vehicles Of Heading No.87.05 Bodies (Incl. Cabs) For The Motor Vehicles Of 87.03 Bodies Including Cabs, For The Motor Vehicles Of Heading Nos. 87.01 Bodies Incl.Cabs For The Motor Vehicles Nos. 87.02, Double Decker Bodies Incl.Cabs For The Motor Vehic.No.87.02,Buses For Having Sea.Cap.=>0 Bodi.Incl.Cabs For Motor Vehi.Public Carrier Of Havi.Seat.Cap.<=15incl.Dri Bodies Incl.Cabs For The Motor Vehicles, Nes Bodies Including Cabs, For Trucks ( Excl. Multi Axle Trucks), Pickup Bodies (Incl. Cabs) For The Motor Vehicles, Nes Bodies Incl. Cabs For The Motor Vehicles, Nes Bodies Including Cabs, For The Motor Vehicles Of Heading Nos.87.05 Bumpers and parts thereof Safety seat belts Parts and accessories of bodies (incl. cabs), nes Brakes and servo-brakes and parts thereof Excl. For tractors Gear boxes Drive-axles with differential Road wheels and parts and accessories thereof Suspension shock absorbers Radiators Silencers and exhaust pipes Clutches and parts thereof Steering wheels, steering columns and steering boxes Safety airbags with inflater system; parts thereof Parts and accessories, nes, for vehicles of 87.01 to 87.05 Electrical vehicles, not fitted with lifting... equipment Page 187 of 204 CD 25.00 25.00 25.00 10.00 10.00 10.00 25.00 5.00 25.00 5.00 5.00 5.00 10.00 25.00 25.00 5.00 25.00 5.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 10.00 5.00 SD 20.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 VAT 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 15.00 AIT 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 5.00 RD 4.00 4.00 4.00 0.00 0.00 0.00 4.00 0.00 4.00 0.00 0.00 0.00 0.00 4.00 4.00 0.00 4.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 ATV 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 4.00 TTI EXD 89.80 0.00 58.82 0.00 58.82 0.00 36.01 0.00 36.01 0.00 36.01 0.00 58.82 0.00 30.00 0.00 58.82 0.00 30.00 0.00 30.00 0.00 30.00 0.00 36.01 0.00 58.82 0.00 58.82 0.00 30.00 0.00 58.82 0.00 30.00 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 36.01 0.00 30.00 0.00