标准成本控制制度(standard cost control system)

access标准成本

access标准成本在企业管理中,成本控制是一个非常重要的环节。

而标准成本制度是一种比较常见的成本控制方法,它通过设定标准成本,来评价实际成本的表现,并及时发现成本偏差,从而采取有效措施加以控制。

本文将就标准成本制度的概念、特点、优缺点以及实施方法进行详细的介绍。

一、标准成本制度的概念。

标准成本是指在一定的生产条件下,根据产品的设计和生产工艺,按照一定的成本计算方法,计算出的单位产品的成本。

标准成本制度是以标准成本为基准,通过比较实际成本与标准成本的差异,及时发现问题并加以纠正,以达到降低成本、提高经济效益的管理制度。

二、标准成本制度的特点。

1. 稳定性,标准成本是在一定的生产条件下确定的,因此相对稳定,不受短期内价格波动的影响。

2. 可比性,标准成本可以作为衡量企业经营业绩的标准,便于不同时间、不同产品、不同企业之间的比较。

3. 激励作用,标准成本可以作为绩效考核的依据,对于实现成本控制和提高生产效率有一定的激励作用。

三、标准成本制度的优缺点。

1. 优点,可以明确成本控制的目标,有利于提高企业的经济效益;可以激励员工积极性,促进生产效率的提高;可以及时发现成本偏差,有利于及时采取措施进行调整。

2. 缺点,标准成本制度的制定和实施需要耗费大量的时间和精力;标准成本的制定需要准确的数据和合理的假设,如果出现偏差,可能会影响成本控制的效果;标准成本制度可能会导致员工过分追求标准而忽视了实际情况。

四、标准成本制度的实施方法。

1. 制定标准成本,根据产品的设计和生产工艺,结合市场需求和企业实际情况,制定合理的标准成本。

2. 实施标准成本,将标准成本纳入企业的日常经营管理中,对生产过程中的各个环节进行成本控制。

3. 分析成本偏差,及时对实际成本与标准成本之间的差异进行分析,找出成本偏差的原因。

4. 采取措施调整,针对成本偏差的原因,采取有效的措施进行调整,保证成本控制的效果。

总之,标准成本制度是一种有效的成本控制方法,通过对标准成本的制定和实施,可以及时发现成本偏差并加以调整,从而达到降低成本、提高经济效益的目的。

MFG_COST

料品成本

Material Costs <1>

料品成本基于以下因素:

• 采购成本 Material/Purchase Price • 材料表和材料成本 Qty Per in Product Structure 对每一材料: (单位用量 * 单位成本 = 总成本/每零件)

• 报废率的计算 Scarp : (材料成本/(1 - 报废率) * 单位用量) =总成本/每材料

•SoftSpeed

成本元件 Cost Components

直接&间接 直接成本是指可以明确分辨出用于某个具体的物料项目的费用, 与生产数量有关。(如: 材料,人工,外加工) 间接成本是指那些不能明确分清用于哪项具体物料上的费用, 变动&固定 其中成本与产量有关联的称为变动成本, 如燃料与动力等; 与产量无直接关系的称固定成本,如管理人员工资、办公费等。 间接成本不能直接计入产品成本,需要把间接成本计入产品 成本时,要选择一定的标准和系数,分摊计入产品成本。

System Transaction Execution Cost Control Other Topics

•SoftSpeed

一. 成本有关名词

MFG/PRO Costing Terminology

•SoftSpeed

成本集 Cost Sets

Standard Cost [Type: GL] 该成本集包含可以用于生成总帐会计帐务的成本。 Current Cost [Type: CURR] 该成本集保持跟踪平均成本及上次成本。 Simulate Cost [Type: SIM] 该成本集包含模拟成本。

成本中心

按部门划分责任单位

•SoftSpeed

StandardCosting标准成本AManagerialControlTool

$10.00/hr. 2 hours

20.00

Fixed Overhead1

$8.00/hr. 2 hours

16.00

$63.00

Other Operating Data for Period:

Units produced 20,000 units

210,000 kilograms purchased @ $1.55 per kilogram; 205,000 kgs.

General Description

Actual Quantity of Input at Actual Price

AQ x AP

Actual Quantity of

14

Standard Costing标准成本 : A Managerial Control Tool

13-1

Learning Objectives

Explain how unit standards are set and why standard cost systems are adopted. Explain the purpose of a standard cost sheet. Describe the basic concepts underlying variance analysis and explain when variances should be investigated.

personnel

13-7

Factors for Price Standards - Materials

1. Market forces 2. Quality 3. Discounts 4. Freight

13-8

Factors for Price Standards - Labour

标准成本系统 (管理会计学)

本章学习目标: 1.了解标准成本系统的含义及作用。 2.解释如何制订单位标准。 3.掌握计算和分析成本差异的基本方法 4.解释如何利用差异分析进行控制。 5.掌握先进制造环境下对标准成本系统的评 价。

10.1 概述

10.1.1 标准成本系统的含义与特点 所谓标准成本法(standard costing),也叫标准成本会 计(standard cost accounting),是以科学方法预计良 好工作效率下产品所应发生的成本,在生产过程中,将实 际成本与标准成本定期比较,以显示成本差异的原因,并 就重大的差异事项及时采取纠正的行动,以控制成本。 标准成本系统:包括了标准成本的制定、差异的分析、差 异的处理等三个组成部分的完整的成本控制系统,而不单 纯是一种成本计算方法。

10.3.1 成本差异计算的通用模式 (续2)

数量差异( Usage Variance),是由于实际投 入量和标准投入量之间的差异所引起的,其计算 建立在标准价格的基础之上,计算公式如下: 数量差异=(实际投入数量×标准价格)-(标准 投入数量×标准价格) =(实际投入数量-标准投入量)×标准价格 用于直接人工和制造费用差异时,数量差异通常 被称为效率差异(efficiency variance)。

10.2.2 直接材 直接材料数量标准是指在现有生产技术条件和正常经营条件下,生产 单位产品所需要的各种直接材料的标准用量 。 2.直接材料的价格标准 直接材料价格标准是指产品生产过程所需各种材料的标准价格,包括 材料的买价(扣除折扣)和采购费用(含运杂费等)。 在分别确定直接材料的标准数量和标准价格后,可用以下公式计算直 接材料的标准成本: 直接材料的标准成本=Σ(单位产品的材料数量标准×材料标准价格)

标准成本制度

标准成本制度

标准成本制度是企业管理中一种重要的成本核算方法,它通过对生产过程中各

项成本的预算和核算,为企业提供了有效的成本控制和管理手段。

标准成本制度的建立和运用,有助于企业实现成本控制、提高生产效率、优化资源配置,从而提升企业的竞争力和盈利能力。

首先,标准成本制度的建立需要对企业的生产过程进行详细的分析和测算。

通

过对各项生产成本的分解和核算,确定生产过程中的标准成本,包括直接材料成本、直接人工成本和制造费用等。

这些标准成本是企业生产经营活动的基准,也是企业进行成本控制和管理的依据。

其次,标准成本制度的运用需要与实际生产活动相结合,进行动态的监控和调整。

在生产过程中,企业需要不断地比较实际成本和标准成本之间的差异,分析差异的成因,并采取相应的措施加以调整。

通过及时发现和纠正成本偏差,实现成本控制的目标,保障企业生产经营活动的正常运转。

此外,标准成本制度还可以为企业提供有效的决策支持。

通过对标准成本的预

算和核算,企业可以清晰地了解到各项成本的构成和变动情况,为企业的生产经营活动提供科学的数据支持。

在制定生产计划、定价策略、产品结构调整等方面,标准成本制度都能够为企业提供重要的参考依据,帮助企业做出正确的决策。

总之,标准成本制度作为一种重要的成本管理工具,在企业管理中具有不可替

代的作用。

它不仅可以帮助企业实现成本控制和管理,提高生产效率,优化资源配置,还可以为企业的决策提供科学的依据。

因此,企业应该重视标准成本制度的建立和运用,不断完善和改进成本管理体系,提升企业的竞争力和盈利能力。

CPA 科目中英文对照表

现金Cash in hand银行存款Cash in bank其他货币资金-外埠存款Other monetary assets - cash in other cities其他货币资金-银行本票Other monetary assets - cashier‘s check其他货币资金-银行汇票Other monetary assets - bank draft 其他货币资金-信用卡Other monetary assets - credit cards其他货币资金-信用证保证金Other monetary assets - L/C deposit其他货币资金-存出投资款Other monetary assets - cash for investment短期投资-股票投资Investments - Short term - stocks短期投资-债券投资Investments - Short term - bonds短期投资-基金投资Investments - Short term - funds短期投资-其他投资Investments - Short term - others短期投资跌价准备Provision for short-term investment长期股权投资-股票投资Long term equity investment - stocks长期股权投资-其他股权投资Long term equity investment - others长期债券投资-债券投资Long term securities investemnt - bonds长期债券投资-其他债权投资Long term securities investment - others长期投资减值准备Provision for long-term investment应收票据Notes receivable应收股利Dividends receivable应收利息Interest receivable应收帐款Trade debtors坏帐准备- 应收帐款Provision for doubtful debts - trade debtors预付帐款Prepayment应收补贴款Allowance receivable其他应收款Other debtors坏帐准备- 其他应收款Provision for doubtful debts - other debtors其他流动资产Other current assets物资采购Purchase原材料Raw materials包装物Packing materials低值易耗品Low value consumbles材料成本差异Material cost difference自制半成品Self-manufactured goods 库存商品Finished goods商品进销差价Difference between purchase & sales of commodities委托加工物资Consigned processiong material委托代销商品Consignment-out受托代销商品Consignment-in分期收款发出商品Goods on instalment sales存货跌价准备Provision for obsolete stocks待摊费用Prepaid expenses待处理流动资产损益Unsettled G/L on current assets待处理固定资产损益Unsettled G/L on fixed assets委托贷款-本金Consignment loan - principle委托贷款-利息Consignment loan - interest委托贷款-减值准备Consignment loan - provision固定资产-房屋建筑物Fixed assets - Buildings固定资产-机器设备Fixed assets - Plant and machinery固定资产-电子设备、器具及家具Fixed assets - Electronic Equipment, furniture and fixtures固定资产-运输设备Fixed assets - Automobiles累计折旧Accumulated depreciation固定资产减值准备Impairment of fixed assets工程物资-专用材料Project material - specific materials工程物资-专用设备Project material - specific equipment工程物资-预付大型设备款Project material - prepaid for equipment工程物资-为生产准备的工具及器具Project material - tools and facilities for production在建工程Construction in progress在建工程减值准备Impairment of construction in progress固定资产清理Disposal of fixed assets无形资产-专利权Intangible assets - patent无形资产-非专利技术Intangible assets - industrial property and know-how无形资产-商标权Intangible assets - trademark rights无形资产-土地使用权Intangible assets - land use rights无形资产-商誉Intangible assets - goodwill无形资产减值准备Impairment of intangible assets长期待摊费用Deferred assets未确认融资费用Unrecognized finance fees其他长期资产Other long term assets递延税款借项Deferred assets debits应付票据Notes payable应付帐款Trade creditors预收帐款Adanvances from customers代销商品款Consignment-in payables其他应交款Other payable to government其他应付款Other creditors应付股利Proposed dividends待转资产价值Donated assets预计负债Accrued liabilities应付短期债券Short-term debentures payable其他流动负债Other current liabilities预提费用Accrued expenses应付工资Payroll payable应付福利费Welfare payable短期借款-抵押借款Bank loans - Short term - pledged短期借款-信用借款Bank loans - Short term - credit短期借款-担保借款Bank loans - Short term - guaranteed一年内到期长期借款Long term loans due within one year一年内到期长期应付款Long term payable due within one year长期借款Bank loans - Long term应付债券-债券面值Bond payable - Par value应付债券-债券溢价Bond payable - Excess应付债券-债券折价Bond payable - Discount应付债券-应计利息Bond payable - Accrued interest长期应付款Long term payable专项应付款Specific payable其他长期负债Other long term liabilities应交税金-所得税Tax payable - income tax应交税金-增值税Tax payable - V A T应交税金-营业税Tax payable - business tax应交税金-消费税Tax payable - consumable tax应交税金-其他Tax payable - others递延税款贷项Deferred taxation credit股本Share capital已归还投资Investment returned利润分配-其他转入Profit appropriation - other transfer in利润分配-提取法定盈余公积Profit appropriation - statutory surplus reserve利润分配-提取法定公益金Profit appropriation - statutory welfare reserve利润分配-提取储备基金Profit appropriation - reserve fund 利润分配-提取企业发展基金Profit appropriation - enterprise development fund利润分配-提取职工奖励及福利基金Profit appropriation - staff bonus and welfare fund利润分配-利润归还投资Profit appropriation - return investment by profit利润分配-应付优先股股利Profit appropriation - preference shares dividends利润分配-提取任意盈余公积Profit appropriation - other surplus reserve利润分配-应付普通股股利Profit appropriation - ordinary shares dividends利润分配-转作股本的普通股股利Profit appropriation - ordinary shares dividends converted to shares期初未分配利润Retained earnings, beginning of the year资本公积-股本溢价Capital surplus - share premium资本公积-接受捐赠非现金资产准备Capital surplus - donation reserve资本公积-接受现金捐赠Capital surplus - cash donation资本公积-股权投资准备Capital surplus - investment reserve 资本公积-拨款转入Capital surplus - subsidiary资本公积-外币资本折算差额Capital surplus - foreign currency translation资本公积-其他Capital surplus - others盈余公积-法定盈余公积金Surplus reserve - statutory surplus reserve盈余公积-任意盈余公积金Surplus reserve - other surplus reserve盈余公积-法定公益金Surplus reserve - statutory welfare reserve盈余公积-储备基金Surplus reserve - reserve fund盈余公积-企业发展基金Surplus reserve - enterprise development fund盈余公积-利润归还投资Surplus reserve - reture investment by investment主营业务收入Sales主营业务成本Cost of sales主营业务税金及附加Sales tax营业费用Operating expenses管理费用General and administrative expenses财务费用Financial expenses投资收益Investment income其他业务收入Other operating income营业外收入Non-operating income补贴收入Subsidy income其他业务支出Other operating expenses营业外支出Non-operating expenses所得税Income tax直接人工成本差异(direct labor variance)直接材料成本差异(direct material variance)在产品计价(work-in-process costing)联产品成本计算(joint products costing)生产成本汇总程序(accumulation process of procluction cost)制造费用差异(manufacturing expenses variance)实际成本与估计成本(actual cost and estimated cost)工资费用分配(salary costs allocation)成本曲线(cost curve)农业生产成本(agriculture production cost)原始成本和重置成本(original cost and replacement cost)工程施工成本直接成本与间接成本(direct cost and indirect cost)可控成本(controllable cost)制造费用分配(manufacturing expenses allocation)理论成本与应用成本(theory cost and practice cost)辅助生产成本分配(auxiliary production cost allocation)期间,费用成本控制程序(procedure of cost control)成本记录(cost entry, cost recorder cost agenda)成本计算分批法(job costing method)成本计算分步法直接人工成本差异(direct labor variance)成本控制方法(cost control method)内河运输成本生产费用要素(elements of production expenses)历史成本与未来成本(historical cost and future cost)可避免成本与不可避免成本(avoidable cost and unavoidable cost)成本计算期(cost period)平均成本与个别成本(avorage cost and individual cost)跨期摊提费用分配(inter-period expenses allocation)计划成本(planned cost)数量差异(quantity variance)燃料费用分配(fuel expenses allocation)定额成本控制制度(norm cost control system)定额管理(management norm)可递延成本与不可递延成本(deferrable cost and undeferrable cost)成本控制标准(standard of cost control)副产品成本计算(by-product costing)责任成本(responsibility cost)生产损失核算(production loss accounting)生产成本(production cost)预计成本(predicted cost)成本结构(cost structure)房地产开发成本主要成本与加工成本(prime costs and processing costs)决策成本(cost of decision making)成本计算品种法(category costing method)在产品成本(work-in-process cost)工厂成本(factory cost)成本考核(cost assess )制造费用(manufactruing expenses)动力费用分配(power expenses allocation)趋势分析法(trend analysis approach)成本计算简单法(simple costing method)责任成本层次(levels of responsibility cost)对比分析法(comparative analysis approach)约当产量比例法(equivalent units method)原始记录(original record)可比产品成本分析(general product cost analysis)成本计算方法(costing method)成本计算对象(costing objective)成本计算单位(costing unit)成本计划完成情况分析成本计划管理体系(planned management system of cost)成本计划(cost plan)成本会计(cost accounting)成本核算原则(principle of costing)成本核算程序(cost accounting qrocedures)成本核算成本(costing account)成本核算(costing)成本归集(cost accumulation)成本管理(cost management)成本分析(cost analysis)成本分配(ocst allocation)成本分类账(cost ledger)成本分类(cost classifiction)成本费用界限成本调整(cost adjustment)成本差异(cost variance)成本报告(costing report)成本(cost)车间成本(workshop cost)厂内经济核算制(internal business accounting system)厂内结算价格(internal settlement prices)产品寿命周期成本(product life cycle cost)产品成本项目(cost items of product)产品成本技术经济分析产品成本计划(the plan of product costs)产品成本(product cost)初级会计汇总原始凭证(cumulative source document)汇总记账凭证核算形式(bookkeeping procedure using summary ovchers)工作底稿(working paper)复式记账凭证(mvltiple account titles voucher)复式记账法(Double entry bookkeeping)复合分录(compound entry)划线更正法(correction by drawing a straight ling)汇总原始凭证(cumulative source document)会计凭证(accounting documents)会计科目表(chart of accounts)会计科目(account title)红字更正法(correction by using red ink)会计核算形式(bookkeeping procedures)过账(posting)会计致迹╝ccounting entry)会计循环(accounting cycle)会计账簿(Book of accounts)活页式账簿(loose-leaf book)集合分配账户(clearing accounts)计价对比账户(matching accounts)记账方法(bookkeeping methods)记账规则(recording rules)记账凭证(voucher)记账凭证核算形式(Bookkeeping proced ureusing vouchers)记账凭证汇总表核算形式(bookkeeping procedure using categorized account summary)简单分录(simple entry)结算账户(settlement accounts)结账(closing account)结账分录(closing entry)借贷记账法(debit-credit bookkeeping)通用日记账核算形式(bookkeeping procedure using general journal)外来原始凭证(source document from outside)现金日记账(cash journal)虚账户(nominal accounts)序时账簿(book of chronological entry)一次凭证(single-record document)银行存款日记账(deposit journal)永续盘存制(perpetual inventory system)原始凭证(source document)暂记账户(suspense accounts)增减记账法(increase-decrease bookkeeping)债权结算账户(accounts for settlement of claim)债权债务结算账户(accounts for settlement of claim and debt)债务结算账户(accounts for settlement of debt)账户(account)账户编号(Account number)账户对应关系(debit-credit relationship)账项调整(adjustment of account)专用记账凭证(special-purpose voucher)转回分录(reversing entry)资金来源账户(accounts of sources of funds)资产负债账户(balance sheet accounts)转账凭证(transfer voucher)资金运用账户(accounts of applications of funds)自制原始凭证(internal source document)总分类账簿(general ledger)总分类账户(general account)附加账户(adjunct accounts)付款凭证(payment voucher)分类账簿(ledger)中级会计固定资产(fixed assets)利润总额利益分配(profit distribution)应计费用(accrued expense)商标权(trademarks and tradenames)全部履行法净利润(net income)应付利润(profit payable)未分配利润收益债券(income bonds)货币资金利息资本化(capitalization of interests)公益金工程物资预付账款(advance to supplier)其他应收款(other receivables)现金(cash)预收账款公司债券发行(corporate bond floatation)应付工资(wages payable)实收资本(paid-in capital)盈余公积(surplus reserves)管理费用土地使用权股利(dividend)应交税金(taxes payable)流动资金负商誉(negative goodwill)费用的确认(recognition of expense)短期投资(temporary investment)专项资产【旧】专有技术(know-how)专营权(franchises)资本公积(capital reserves)资产负债表法资金占用和资金来源[旧]自然资源(natural resources)存货(inventory)车间经费【旧】偿债基金(sinking fund)长期应付款(long-term payables)长期投资(long-term investments)长期借款(long-term loans)长期负债(long-term liability of long-term debt)财务费用(financing expenses)拨定留存收益(appropriated retained earnings)标准成本法(standard costing)变动成本法(variable costing)比例履行法包装物版权(copyrights)高级会计期货交易市场(market of futures transaction)期货交易(futures transaction)举债经营融资租赁(leveraged lease)金融工具(financial instruments)企业集团(business qroup)年度报告(annual report)内部往来(transactions between home office and branches)合伙企业(partnership enterprise)合并资产负债表(consolidated balance sheet)合并主体的所得税会计(accounting for income taxes of consolidated entities)(美)合并现金流量表(consolidated statement of cash flow)合并价差(cost-book value differentials)合并会计报表(consolidated financial statements)购买法(purchase methed)企业整体价值(the value of an enterprise as a whole)权益结合法(pooling of interest method)期内所得税分摊(intraperiod tax allocation)(美)期末存货的未实现损益(unrealized profit in ending inventory)公司间的长期资产业务(intercompany transactions in long-term assets)名义货币保全(maintaining capital in units of money)基金论(the fund theory)功能性货币(functional currency)(美)汇兑损益(exchange gains or losses)合并财务状况变动表(consolidated statement of changes in financial poition)合并财务状况变动表(consolidated statement of换算损益(translation gains or losses)举债经营收购(Leveraged buyouts,简称LBC)(美)母公司持股比例变动(change in ownership percentage held by parent)交互分配法(reciprocal allocation approach)(美)货币项(monetary items)合伙清算(partnership liquidation全面分摊法(comprehensive allocation)固定资产投资方向调节税合并费用(expenses related to combinations)间接标价法(indirect quotation)买入汇率(buying rate)期货合约(futrues contract)混合合并(conglomeration)控投公司(holding company)股票指数期货(stock index futrues)横向销售(crosswise sale)固定汇率(fixed rate)纳税影响法(tax effect method)记账汇率(recording rate)横向合并(horizontal integration)合并前股利(preacquisition dividends)可变现净值(net realizable)企业合并会计(accounting for business combination)平仓盈亏(offset gain and loss)卖出汇率(selling rate)金融期货交易(financial futures transaction)会计利润(accounting income)合并损益表(consolidated income statement)公允价值(fair value)期权(options)间接控股(indirect holding)两笔交易观(two-transaction opinion)破产清算(bankrupcy liquidation)企业合并(business combination)企业论(the enterprise theory)商品寄销(consignment)个人所得税(personal income tax)个人财务报表(personal financial state-ments)(美)改组计划(reorganization plan)(美)改组(reorganization)复杂权益法(complex equity method)附属公司(associated company)负权人偿金(dividend)浮动汇率(floating rate)分支机构会计(accounting for branch)推定赎回损益(constructive gains and losses on bonds)推定赎回(constructive retirement)投机(spculation)贴水(discount)特定物价指数(specific price index)分支机构(branch)分期收款销货(installment sales)分次清算(installment liquidation)分部报告(segmental reporting)房地产收入(real estate revenue)房地产成本(cost of real setate)房地产(real estate)多种汇率法(multiply exchange rate)对境外实体的净投资(net investment in foreign entities)订量单位:(units of measurement)递延法(deffered method)当代理论(contemporary theory)单一汇率法(singal method)退休金(pension plan)退休金会计(accounting for pension plan)(美)退休金给付义务(pension benefit obligations)(美)外币(foreign currency)外币业务(foreign currency transaction)吸收合并(merger)物价变动会计(accounting for price changes)无偿债能力(insolvency)完全合并(full consolidation)物价指数(price index)物价变动(price changes)完全应计法(full accrual method)物价总指数(general price index)外汇期货交易(foreign exchange frtrues transaction)下推会计(push-down accounting)(美)先折算后调整法(translation-remeasurement method)现行成本/稳值货币会计(current cost/general purchasing power accountin)现行成本(crurent cost)现行成本会计(current cost accounting)先调整后折算法(remeasurement-translation method)销售代理处(sales agency)相互持股(mutual holdings)相对账户调节(reconciliation of home office and branch accounts)新合伙人入伙(admission of a new parther)向上销售(upstream sale)衍生金融工具(derivative financial instru-ments)销售式融资租赁(sales-type financing lease)向下销售(downstream sale)消费税(consumer tax)一笔交易观(one-transaction opinion)业主权论(the proprietorship theory)一般物价水准会计(general price level accounting)一般购买力单位(units of general purchasing power)招股说明书(prospectus)中间汇率(middle rate)中期报告(interim reporting)重置成本(replacement cost)转租赁(subleases)准改组(quasi-reorbganization)(美)资本保全(capital maintenance)资本化价值(capitalized value)资本因素(capital factor)资产负债法(asset/libility method)存货转让价格(inventory transfer price)创立合并(consolidation)出租人会计(accounting for leases-lessor)持有(产)损益(holding gains losses)持仓盈亏(opsition gain and loss)承租人会计(accounting for leases-leasee)成本回收法(cost recovery method)纵向合并(Vertical integration)综合变动(general change)子公司权益变动(change in ownership of a subsidiary)子公司(subsidiary company)资源税(resources tax)成本法(cost method)财产信托会计(fiduciary accounting)(美)财产税(property tax)部分分摊法(partial allocation)不合并子公司(unconsolidated subsidiaries)最低退休金负债(minimum liability)(美)租赁(leases)租金(rents)企业会计企业财务(business finance)期权市场(option market)期货市场(future market)可转让定期存单市场(negotiable CDmarket)货币市场(money market)黄金市场(gold market)国有独资公司股份有限公司(company limited by shares)股份两合公司(limited pactnership)公司(company)二级市场(security secondary market)独资企业(sole proprietorship)店头市场(over-the -counter-market)承兑市场(acceptance market)拆借市场(lending market)财务制度(financial regulations)财务政策(financial policy)财务预测(financial forecast)财务控制(financial control)金融市场(financial market)财务决策(financial decision)财务监督(financial cupervision)财务计划(financial planning)财务活动(financial activities)财务管理组织(organization of financial management)一级市场(security primary market)无限责任公司(company of unlimited liability)外汇市场(foreign exchange market)贴现市场(dixcount market)企业组织形式(forms of enterprise organization)政府会计企业财务(business finance)期权市场(option market)期货市场(future market)可转让定期存单市场(negotiable CDmarket)货币市场(money market)黄金市场(gold market)国有独资公司股份有限公司(company limited by shares)股份两合公司(limited pactnership)公司(company)二级市场(security secondary market)独资企业(sole proprietorship)店头市场(over-the -counter-market)承兑市场(acceptance market)拆借市场(lending market)财务制度(financial regulations)财务政策(financial policy)财务预测(financial forecast)财务控制(financial control)金融市场(financial market)财务决策(financial decision)财务监督(financial cupervision)财务计划(financial planning)财务活动(financial activities)财务管理组织(organization of financial management)一级市场(security primary market)无限责任公司(company of unlimited liability)外汇市场(foreign exchange market)贴现市场(dixcount market)企业组织形式(forms of enterprise organization)事业单位会计(accounting for non-profit organizations)事业单位固定资产(fixed assets for non-profit organizations)事业单位固定基金(fixed funds non-profit organizations)事业单位负债(liabilities for non-profit organizations)事业单位对外投资(outside investments for non-profit organizations)事业单位财务清算(liquidation of non-profit organization)上缴上级支出(payment to the higher authority)上级补助收入(grant from the higher authority)其他收入(miscellaneous gains)科学事业单位资产(scientific research instifutes'assets)科学事业单位支出(scientific research institutes'expenditures)科学事业单位预算(scientific research institutes'budgeting)科学事业单位收入(scientific research institutes'revenues)科学事业单位结余(scientific research institutes'surplus)科学事业单位会计制度(accointing regulations for scientific research instifutes)科学事业单位会计报表分析(scientific research institutes-analysis of accounting statements)科学事业单位会计(sicentific research institute accounting)科学事业单位成本费用管理(scientific research institutes-cost maragement)科学事业单位财务制度(financial regulations for scientific research institutes)经营支出(orerating expense )经营收入(operating revenue)基金预算支出(fund budget expenditure)基金预算收入(fund budget revenue)基金预算结余(surplus of fund budget)国家预算(state budget)国家决算(final accounts of state revenue and expenditure)高等学校资产(colleges and universities assets)高等学校支出(colleges and universities expenditures)高等学校预算管理方式(budget management method of colleges and universities)高等学校收入(colleges and universities revenues)专用基金支出(expenditure on special purpose fund)专用基金收入(proceeds from special purpose fund)专用基金结余(surplus of special purpose funds)中华人民共和国预算法(the budget law of the people's Republic of China)资金调拨支出(expenditure on allocated and transeferred fund)财政收入(public finance-revemue)财政净资产(public finance-net assets)财政负债(public finance-liabilities)财政补助收入(grant from the state)拨入专款(restricted appropriation)。

标准成本制度(英文版)

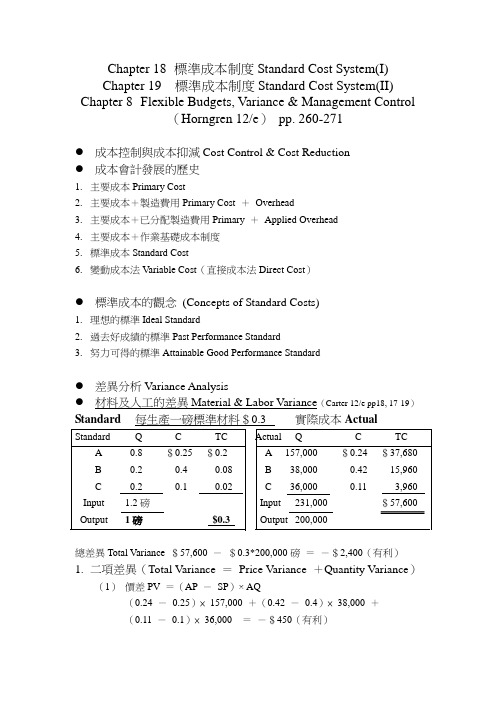

Chapter 18 標準成本制度Standard Cost System(I)Chapter 19 標準成本制度Standard Cost System(II) Chapter 8 Flexible Budgets, Variance & Management Control(Horngren 12/e)pp. 260-271●成本控制與成本抑減Cost Control & Cost Reduction●成本會計發展的歷史1.主要成本Primary Cost2.主要成本+製造費用Primary Cost +Overhead3.主要成本+已分配製造費用Primary +Applied Overhead4.主要成本+作業基礎成本制度5.標準成本Standard Cost6.變動成本法Variable Cost(直接成本法Direct Cost)●標準成本的觀念(Concepts of Standard Costs)1.理想的標準Ideal Standard2.過去好成績的標準Past Performance Standard3.努力可得的標準Attainable Good Performance Standard●差異分析Variance Analysis●材料及人工的差異Material & Labor Variance(Carter 12/e pp18, 17-19)Standard每生產一磅標準材料$0.3 實際成本Actual總差異Total Variance $57,600 -$0.3*200,000磅=-$2,400(有利)1.二項差異(Total Variance =Price Variance +Quantity Variance)(1)價差PV =(AP -SP)× AQ(0.24 -0.25)×157,000 +(0.42 -0.4)×38,000 +(0.11 -0.1)×36,000 =-$450(有利)(2)量差QV =(AQ-SQ)× SP(157,000-0.8*200,000)* $0.25 + (38,000-0.2 * 200,000)* 0.4+ (36,000 -0.2 * 200,000) * 0.1=-$1,950TV =-$450 -$1,950 =-$2,4002.三項差異(Price Variance, Mixed Variance, Quantity Variance)(1)價差與二項差異相同-$450(有利)(2)量差QV =(AQ-SQ)×SP以Total觀念計算(231,000-200,000*1,200/1,000)*$300/1,200 =-9,000*$0.25=-$2,250(3)配合差(Mixed Variance)(157,000-231,000*8/12)*$0.25+(38,000 -231,000*2/12)*$0.4+(36,000 -231,000*2/12)*$0.1 =$300(不利)TV =PV +QV +MV=-$450 -$2,250 +$300 =-$2,400(有利)3.三項差異(PV,MV,YV)(1)價差-$450(2)配合差+$300(3)產出差(Yield Variance)A. 從Output的角度計算投入231,000磅應可產出192,500, 實際上產出200,000YV=(200,000-192,500)*$300/1,000 =-$2,250B. 從Input的角度計算200,000磅的output應投入240,000磅(standard)YV=(231,000-240,000)*$300/1,200 =-$2,250材料價格差異Material price variance (Ch. 18. pp. 8-9)1.購料時就計入材料價格差異Recorded at time of purchase2.領料時才計算材料價格差異Recorded at time of issue差異分析(Variance Analysis) (P18-6Assembly)標準材料$7.5 × 2 = $15標準人工$12 × 1/3小時= $4標準製造費用$5在製品期初(P 100%,M 50%,C 1/3) 864台轉出4,200台Input: Material X1Conversion X2期末在製品(P,M 100%,C 2/3) 900台材料約當產量P18-7864台× 50% + Input X1 - 900台× 100% = 4,200台材料Input X1 = 4,200台+ 900台– 432台= 4,668台加工約當產量864台× 1/3 + Input X2 = 4,200台+ 900台× 2/3加工Input X2 = 4,200台+ 600台– 288台= 4,512台●差異分析➢材料買1,000 pcs,領料9,500 pcs,每單位PCS$7.44,完成4,668台。

会计术语中英文对照

成本会计直接人工成本差异(direct labor variance)直接材料成本差异(direct material variance)在产品计价(work-in-process costing)联产品成本计算(joint products costing)生产成本汇总程序(accumulation process of procluction cost)制造费用差异(manufacturing expenses variance)实际成本与估计成本(actual cost and estimated cost)工资费用分配(salary costs allocation)成本曲线(cost curve)农业生产成本(agriculture production cost)原始成本和重置成本(original cost and replacement cost)工程施工成本直接成本与间接成本(direct cost and indirect cost)可控成本(controllable cost)制造费用分配(manufacturing expenses allocation)理论成本与应用成本(theory cost and practice cost)辅助生产成本分配(auxiliary production cost allocation)期间,费用成本控制程序(procedure of cost control)成本记录(cost entry, cost recorder cost agenda)成本计算分批法(job costing method)成本计算分步法直接人工成本差异(direct labor variance)成本控制方法(cost control method)内河运输成本生产费用要素(elements of production expenses)历史成本与未来成本(historical cost and future cost)可避免成本与不可避免成本(avoidable cost and unavoidable cost)成本计算期(cost period)平均成本与个别成本(avorage cost and individual cost)跨期摊提费用分配(inter-period expenses allocation)计划成本(planned cost)数量差异(quantity variance)燃料费用分配(fuel expenses allocation)定额成本控制制度(norm cost control system)定额管理(management norm)可递延成本与不可递延成本(deferrable cost and undeferrable cost)成本控制标准(standard of cost control)副产品成本计算(by-product costing)责任成本(responsibility cost)生产损失核算(production loss accounting)生产成本(production cost)预计成本(predicted cost)成本结构(cost structure)房地产开发成本主要成本与加工成本(prime costs and processing costs)决策成本(cost of decision making)成本计算品种法(category costing method)在产品成本(work-in-process cost)工厂成本(factory cost)成本考核(cost assess )制造费用(manufactruing expenses)动力费用分配(power expenses allocation)趋势分析法(trend analysis approach)成本计算简单法(simple costing method)责任成本层次(levels of responsibility cost)对比分析法(comparative analysis approach)约当产量比例法(equivalent units method)原始记录(original record)可比产品成本分析(general product cost analysis)成本计算方法(costing method)成本计算对象(costing objective)成本计算单位(costing unit)成本计划完成情况分析成本计划管理体系(planned management system of cost)成本计划(cost plan)成本会计(cost accounting)成本核算原则(principle of costing)成本核算程序(cost accounting qrocedures)成本核算成本(costing account)成本核算(costing)成本归集(cost accumulation)成本管理(cost management)成本分析(cost analysis)成本分配(ocst allocation)成本分类账(cost ledger)成本分类(cost classifiction)成本费用界限成本调整(cost adjustment)成本差异(cost variance)成本报告(costing report)成本(cost)车间成本(workshop cost)厂内经济核算制(internal business accounting system)厂内结算价格(internal settlement prices)产品寿命周期成本(product life cycle cost)产品成本项目(cost items of product)产品成本技术经济分析产品成本计划(the plan of product costs)产品成本(product cost)初级会计汇总原始凭证(cumulative source document)汇总记账凭证核算形式(bookkeeping procedure using summary ovchers)工作底稿(working paper)复式记账凭证(mvltiple account titles voucher)复式记账法(Double entry bookkeeping)复合分录(compound entry)划线更正法(correction by drawing a straight ling)汇总原始凭证(cumulative source document)会计凭证(accounting documents)会计科目表(chart of accounts)会计科目(account title)红字更正法(correction by using red ink)会计核算形式(bookkeeping procedures)过账(posting)会计分录(accounting entry)会计循环(accounting cycle)会计账簿(Book of accounts)活页式账簿(loose-leaf book)集合分配账户(clearing accounts)计价对比账户(matching accounts)记账方法(bookkeeping methods)记账规则(recording rules)记账凭证(voucher)记账凭证核算形式(Bookkeeping proced ureusing vouchers)记账凭证汇总表核算形式(bookkeeping procedure using categorized account summary)简单分录(simple entry)结算账户(settlement accounts)结账(closing account)结账分录(closing entry)借贷记账法(debit-credit bookkeeping)通用日记账核算形式(bookkeeping procedure using general journal)外来原始凭证(source document from outside)现金日记账(cash journal)虚账户(nominal accounts)序时账簿(book of chronological entry)一次凭证(single-record document)银行存款日记账(deposit journal)永续盘存制(perpetual inventory system)原始凭证(source document)暂记账户(suspense accounts)增减记账法(increase-decrease bookkeeping)债权结算账户(accounts for settlement of claim)债权债务结算账户(accounts for settlement of claim and debt)债务结算账户(accounts for settlement of debt)账户(account)账户编号(Account number)账户对应关系(debit-credit relationship)账项调整(adjustment of account)专用记账凭证(special-purpose voucher)转回分录(reversing entry)资金来源账户(accounts of sources of funds)资产负债账户(balance sheet accounts)转账凭证(transfer voucher)资金运用账户(accounts of applications of funds)自制原始凭证(internal source document)总分类账簿(general ledger)总分类账户(general account)附加账户(adjunct accounts)付款凭证(payment voucher)分类账簿(ledger)中级会计固定资产(fixed assets)利润总额利益分配(profit distribution)应计费用(accrued expense)商标权(trademarks and tradenames)全部履行法净利润(net income)应付利润(profit payable)未分配利润收益债券(income bonds)货币资金利息资本化(capitalization of interests)公益金工程物资预付账款(advance to supplier)其他应收款(other receivables)现金(cash)预收账款公司债券发行(corporate bond floatation)应付工资(wages payable)实收资本(paid-in capital)盈余公积(surplus reserves)管理费用土地使用权股利(dividend)应交税金(taxes payable)流动资金负商誉(negative goodwill)费用的确认(recognition of expense)短期投资(temporary investment)专项资产【旧】专有技术(know-how)专营权(franchises)资本公积(capital reserves)资产负债表法资金占用和资金来源[旧]自然资源(natural resources)存货(inventory)车间经费【旧】偿债基金(sinking fund)长期应付款(long-term payables)长期投资(long-term investments)长期借款(long-term loans)长期负债(long-term liability of long-term debt)财务费用(financing expenses)拨定留存收益(appropriated retained earnings)标准成本法(standard costing)变动成本法(variable costing)比例履行法包装物版权(copyrights)高级会计期货交易市场(market of futures transaction)期货交易(futures transaction)举债经营融资租赁(leveraged lease)金融工具(financial instruments)企业集团(business qroup)年度报告(annual report)内部往来(transactions between home office and branches)合伙企业(partnership enterprise)合并资产负债表(consolidated balance sheet)合并主体的所得税会计(accounting for income taxes of consolidated entities)(美)合并现金流量表(consolidated statement of cash flow)合并价差(cost-book value differentials)合并会计报表(consolidated financial statements)购买法(purchase methed)企业整体价值(the value of an enterprise as a whole)权益结合法(pooling of interest method)期内所得税分摊(intraperiod tax allocation)(美)期末存货的未实现损益(unrealized profit in ending inventory)公司间的长期资产业务(intercompany transactions in long-term assets)名义货币保全(maintaining capital in units of money)基金论(the fund theory)功能性货币(functional currency)(美)汇兑损益(exchange gains or losses)合并财务状况变动表(consolidated statement of changes in financial poition)合并财务状况变动表(consolidated statement of changes in financial poition)换算损益(translation gains or losses)举债经营收购(Leveraged buyouts,简称LBC)(美)母公司持股比例变动(change in ownership percentage held by parent)交互分配法(reciprocal allocation approach)(美)货币项(monetary items)合伙清算(partnership liquidation全面分摊法(comprehensive allocation)固定资产投资方向调节税合并费用(expenses related to combinations)间接标价法(indirect quotation)买入汇率(buying rate)期货合约(futrues contract)混合合并(conglomeration)控投公司(holding company)股票指数期货(stock index futrues)横向销售(crosswise sale)固定汇率(fixed rate)纳税影响法(tax effect method)记账汇率(recording rate)横向合并(horizontal integration)合并前股利(preacquisition dividends)可变现净值(net realizable)企业合并会计(accounting for business combination)平仓盈亏(offset gain and loss)卖出汇率(selling rate)金融期货交易(financial futures transaction)会计利润(accounting income)合并损益表(consolidated income statement)公允价值(fair value)期权(options)间接控股(indirect holding)两笔交易观(two-transaction opinion)破产清算(bankrupcy liquidation)企业合并(business combination)企业论(the enterprise theory)商品寄销(consignment)个人所得税(personal income tax)个人财务报表(personal financial state-ments)(美)改组计划(reorganization plan)(美)改组(reorganization)复杂权益法(complex equity method)附属公司(associated company)负权人偿金(dividend)浮动汇率(floating rate)分支机构会计(accounting for branch)推定赎回损益(constructive gains and losses on bonds)推定赎回(constructive retirement)投机(spculation)贴水(discount)特定物价指数(specific price index)分支机构(branch)分期收款销货(installment sales)分次清算(installment liquidation)分部报告(segmental reporting)房地产收入(real estate revenue)房地产成本(cost of real setate)房地产(real estate)多种汇率法(multiply exchange rate)对境外实体的净投资(net investment in foreign entities)订量单位:(units of measurement)递延法(deffered method)当代理论(contemporary theory)单一汇率法(singal method)退休金(pension plan)退休金会计(accounting for pension plan)(美)退休金给付义务(pension benefit obligations)(美)外币(foreign currency)外币业务(foreign currency transaction)吸收合并(merger)物价变动会计(accounting for price changes)无偿债能力(insolvency)完全合并(full consolidation)物价指数(price index)物价变动(price changes)完全应计法(full accrual method)物价总指数(general price index)外汇期货交易(foreign exchange frtrues transaction)下推会计(push-down accounting)(美)先折算后调整法(translation-remeasurement method)现行成本/稳值货币会计(current cost/general purchasing power accountin)现行成本(crurent cost)现行成本会计(current cost accounting)先调整后折算法(remeasurement-translation method)销售代理处(sales agency)相互持股(mutual holdings)相对账户调节(reconciliation of home office and branch accounts)新合伙人入伙(admission of a new parther)向上销售(upstream sale)衍生金融工具(derivative financial instru-ments)销售式融资租赁(sales-type financing lease)向下销售(downstream sale)消费税(consumer tax)一笔交易观(one-transaction opinion)业主权论(the proprietorship theory)一般物价水准会计(general price level accounting)一般购买力单位(units of general purchasing power)招股说明书(prospectus)中间汇率(middle rate)中期报告(interim reporting)重置成本(replacement cost)转租赁(subleases)准改组(quasi-reorbganization)(美)资本保全(capital maintenance)资本化价值(capitalized value)资本因素(capital factor)资产负债法(asset/libility method)存货转让价格(inventory transfer price)创立合并(consolidation)出租人会计(accounting for leases-lessor)持有(产)损益(holding gains losses)持仓盈亏(opsition gain and loss)承租人会计(accounting for leases-leasee)成本回收法(cost recovery method)纵向合并(Vertical integration)综合变动(general change)子公司权益变动(change in ownership of a subsidiary)子公司(subsidiary company)资源税(resources tax)成本法(cost method)财产信托会计(fiduciary accounting)(美)财产税(property tax)部分分摊法(partial allocation)不合并子公司(unconsolidated subsidiaries)最低退休金负债(minimum liability)(美)租赁(leases)租金(rents)企业会计企业财务(business finance)期权市场(option market)期货市场(future market)可转让定期存单市场(negotiable CDmarket)货币市场(money market)黄金市场(gold market)国有独资公司股份有限公司(company limited by shares)股份两合公司(limited pactnership)公司(company)二级市场(security secondary market)独资企业(sole proprietorship)店头市场(over-the -counter-market)承兑市场(acceptance market)拆借市场(lending market)财务制度(financial regulations)财务政策(financial policy)财务预测(financial forecast)财务控制(financial control)金融市场(financial market)财务决策(financial decision)财务监督(financial cupervision)财务计划(financial planning)财务活动(financial activities)财务管理组织(organization of financial management)一级市场(security primary market)无限责任公司(company of unlimited liability)外汇市场(foreign exchange market)贴现市场(dixcount market)企业组织形式(forms of enterprise organization)政府会计企业财务(business finance)期权市场(option market)期货市场(future market)可转让定期存单市场(negotiable CDmarket)货币市场(money market)黄金市场(gold market)国有独资公司股份有限公司(company limited by shares)股份两合公司(limited pactnership)公司(company)二级市场(security secondary market)独资企业(sole proprietorship)店头市场(over-the -counter-market)承兑市场(acceptance market)拆借市场(lending market)财务制度(financial regulations)财务政策(financial policy)财务预测(financial forecast)财务控制(financial control)金融市场(financial market)财务决策(financial decision)财务监督(financial cupervision)财务计划(financial planning)财务活动(financial activities)财务管理组织(organization of financial management)一级市场(security primary market)无限责任公司(company of unlimited liability)外汇市场(foreign exchange market)贴现市场(dixcount market)企业组织形式(forms of enterprise organization)事业单位会计(accounting for non-profit organizations)事业单位固定资产(fixed assets for non-profit organizations)事业单位固定基金(fixed funds non-profit organizations)事业单位负债(liabilities for non-profit organizations)事业单位对外投资(outside investments for non-profit organizations)事业单位财务清算(liquidation of non-profit organization)上缴上级支出(payment to the higher authority)上级补助收入(grant from the higher authority)其他收入(miscellaneous gains)科学事业单位资产(scientific research instifutes’assets)科学事业单位支出(scientific research institutes’expenditures)科学事业单位预算(scientific research institutes’budgeting)科学事业单位收入(scientific research institutes’revenues)科学事业单位结余(scientific research institutes’surplus)科学事业单位会计制度(accointing regulations for scientific research instifutes)科学事业单位会计报表分析(scientific research institutes-analysis of accounting statements)科学事业单位会计(sicentific research institute accounting)科学事业单位成本费用管理(scientific research institutes-cost maragement)科学事业单位财务制度(financial regulations for scientific research institutes)经营支出(orerating expense )经营收入(operating revenue)基金预算支出(fund budget expenditure)基金预算收入(fund budget revenue)基金预算结余(surplus of fund budget)国家预算(state budget)国家决算(final accounts of state revenue and expenditure)高等学校资产(colleges and universities assets)高等学校支出(colleges and universities expenditures)高等学校预算管理方式(budget management method of colleges and universities)高等学校收入(colleges and universities revenues)专用基金支出(expenditure on special purpose fund)专用基金收入(proceeds from special purpose fund)专用基金结余(surplus of special purpose funds)中华人民共和国预算法(the budget law of the people’s Republic of China)资金调拨支出(expenditure on allocated and transeferred fund)财政收入(public finance-revemue)财政净资产(public finance-net assets)财政负债(public finance-liabilities)财政补助收入(grant from the state)拨入专款(restricted appropriation)dsa管理会计政治风险(political risk)再开票中心(reinvoicing center)现代管理会计专门方法(special methods of modern management accounting)现代管理会计(modern management accounting)提前与延期支付(Leads and Lags)特许权使用管理费(fees and royalties)跨国资本成本的计算(the cost of capital for foreign lnuertments)跨国运转资本会计(multinational working capital management)跨国经营企业业绩评价(multinational performance evaluation)经济风险管理(managing economic exposure )交易风险管理(managing transaction exposure)换算风险管理(managing translation exposure)国际投资决策会计(foreign project appraisal)国际管理会计(international management)国际存货管理(international inventory management)股利转移(dividend kemittances)公司内部贷款(intercompany loans)冻结资金转移(repatriating blocked funds)冻结资金保值(maintaining the value of blocked funds)调整后的净现值(adjusted net present value)。

标准成本 过程中管控

标准成本是指在正常生产条件下,企业为生产一定数量的产品所应发生的成本。

它是一种目标成本,是企业进行成本控制和经营决策的重要依据。

在标准成本管控中,我们可以通过以下措施来实现有效的过程管控:一、制定合理的标准成本制定合理的标准成本是进行标准成本管控的基础。

企业应根据自身的生产条件、技术水平、历史数据和市场情况等因素,综合分析制定出合理的标准成本。

标准成本的制定应当遵循科学、合理、可行的原则,既要考虑企业的实际情况,又要考虑市场需求和竞争状况。

二、加强生产过程中的成本控制在生产过程中,企业应加强对原材料、人工、制造费用等成本项目的控制,确保实际成本控制在标准成本范围内。

对于原材料的采购,企业应采取集中采购、招标采购等措施,降低采购成本;对于人工成本,企业应优化生产工艺流程,提高生产效率,降低人工成本;对于制造费用,企业应加强设备维护和能源管理,降低设备维修费用和能源消耗。

三、强化成本核算和监督企业应建立健全成本核算和监督体系,确保实际成本核算的准确性和及时性。

同时,企业应加强对生产过程中的成本控制和监督,及时发现和解决成本超支和浪费等问题。

对于超出标准成本的情况,企业应深入分析原因,采取措施进行改进和优化。

四、建立奖惩机制企业应建立奖惩机制,对成本控制得好的部门和个人给予奖励,对成本控制不力的部门和个人进行惩罚,以激励全体员工加强成本控制意识,共同推动成本控制工作的开展。

五、加强培训和教育企业应加强对员工的培训和教育,提高员工的成本控制意识和技能水平。

通过培训和教育,使员工了解标准成本的概念和意义,掌握成本控制的方法和技巧,从而更好地参与到成本控制工作中来。

总之,标准成本管控是企业管理中的重要环节。

通过制定合理的标准成本、加强生产过程中的成本控制、强化成本核算和监督、建立奖惩机制以及加强培训和教育等措施的实施,可以有效地提高企业的成本控制水平,实现企业的可持续发展。

质量管理名词术语英文缩写

1 SPC 统计制程管制Statistical Process Control2USL 规格上限Upper Specification Limit3 LSL 规格下限Lower Specification Limit4 UCL 管制上限Upper control limit5 LCL 管制下限Lower control limit6 PCL 前置管制中心限Per-control Central Limit7 UPCL 前置管制上限Upper Per-control Limit8 LPCL 前置管制下限Lower Per-control Limit9 Ca10 Cp 潜在过程能力指数Capability11 Pp12 Ppk13 CIP 持续改进过程模式Continuous Improvement Process Model14 ANOVA 变异数分析Analysis of Variance15 BSC 平衡计分卡Balanced Scoredoard16 信赖区间Confidence interval17 管制图Control chart18 CTQ 品质关键Critical to quality19 DPMO 每百万个机会的缺点数Defects per million opportunities20 DPM 每百万单位的缺点数Defects per million21 DPU 单位缺点数Defects per unit22 DFSS 六个希格玛设计Design for six sigma23 DOE 实验设计Design of experiment24 DOM制造设计Design of manufactring25 FMEA 故障型态与效应分析Failure mode and effect analysis26 故障率Failure rate27 Gage R&R 量规重复能力与重制能力Gage repeatability & reproducibility28 直方图Histogram29 假设检定Hypothesis testing30 KM 知识管理Knowledge Management31 MRP 物料需求规划Material require planning32 常态分配Normal distribution33 QFD 品质机能展开Quality function deployment34 6σ六个希格玛Six Sigma35 σ, s 标准差Standard deviation36 σ2, S2 变异数Variance37 ABC 作业制成本制度Activity-Based Costing38 BTF 计划生产Build To Forecast39 BTO 订单生产Build To Order40 CPM 要径法Critical Path Method41 CPM 每一百万个使用者会有几次抱怨Complaint per Million42 CRM 客户关系管理Customer Relationship Management43 CRP 产能需求规划Capacity Requirements Planning44 CS 顾客满意度Customer Satisfaction45 CTO 客制化生产Configuration To Order46 DVT 设计验证Design Verification Testing47 DSS 决策支持系统Decision Support System48 EC 设计变更/工程变更Engineer Change49 EC 电子商务Electronic Commerce50 EMC 电磁相容Electric Magnetic Capability51 EOQ 基本经济订购量Economic Order Quantity52 ERP 企业资源规划Enterprise Resource Planning53 FMS 弹性制造系统Flexible Manufacture System54 FQC 成品质量管理Finish or Final Quality Control55 IPQC 制程质量管理In-Process Quality Control56 IQC 进料质量管理Incoming Quality Control57 ISO 国际标准组织International Organization for Standardization58 ISAR 首批样品认可Initial Sample Approval Request59 JIT 实时管理Just In Time60 MES 制造执行系统Manufacturing Execution System61 MO 制令Manufacture Order62 MPS 主生产排程Master Production Schedule63 MRO 请修(购)单Maintenance Repair Operation64 MRP 物料需求规划Material Requirement Planning65 MRPII 制造资源计划Manufacturing Resource Planning66 NFCF 更改预估量的通知Notice for Changing Forecast67 OEM 委托代工Original Equipment Manufacture68 ODM 委托设计与制造Original Design & Manufacture69 OPT 最佳生产技术Optimized Production Technology70 OQC 出货质量管理Out-going Quality Control71 PDCA PDCA管理循环Plan-Do-Check-Action72 PO 订单Purchase Order73 QA 品质保证Quality Assurance74 QC 质量管理Quality Control75 QCC 品管圈Quality Control Circle76 QE 品质工程Quality Engineering77 RMA 退货验收Returned Material Approval78 ROP 再订购点Re-Order Point79 SCM 供应链管理Supply Chain Management80 SFC 现场控制Shop Floor Control81 SO 订单Sales Order82 SOR 特殊订单需求Special Order Request83 TOC 限制理论Theory of Constraints84 TPM 全面生产管理Total Production Management85 TQC 全面质量管理Total Quality Control86 TQM 全面品质管理Total Quality Management87 WIP 在制品Work In Process质量项目管理Project Quality management质量规划Quality Planning实施质量保证Perform Quality Assurance实施质量控制Perform Quality Control帕累托图Pareto Diagram镀金Gold Plating全面质量管理Total Quality Management,TQM质量审核Quality Audit持续改进Continuous Improving一致性成本和非一致性成本Cost of Conformance and Non-Conformance 鱼骨图Fishbone Diagram收益/成本分析Benefit/Cost Analysis基准对照Bench marking零库存Just in time试验设计Design of Experiment质量成本Quality Cost统计抽样Statistical Sampling质量哲学Quality Philosophy精密度Precision准确度Accuracy预防胜于检验Prevention Over Inspection质量和等级Quality & Grade质量管理Quality Management质量方针Quality Policy过程分析Process Analysis因果图Cause & Effect Diagram检验Inspection流程图Flow chart控制图Control Chart控制图Control Chart直方图Histogram趋势图Run Diagram散点图Scatter Diagram缺陷修理审查Defect Repair Review规划Planning培训Training过程控制Process Control设计确认Quality Validation过程确认Processing Validation测量与评估Test & Evaluation维护与校准Maintenance & Calibration废品Scrap返工Rework额外材料与库存Additional Material or Inventory 现场服务Field Service保修成本Warranty Repair投诉处理Complaint Handling责任判定Liability Judgment产品召回Product Recall产品修正措施Product Corrective Action预防成本Preventive Cost鉴定成本Appraisal Cost缺陷成本Failure Cost随机因素Random Cause均值Means控制界限Control Limit规格界限Specification Limit受控In Control失控Out of Control七点原则Rule of Seven趋势分析Trend Analysis属性抽样Attribute Sampling变量抽样Variable Sampling质量职责Responsibility of Quality边际分析Marginal Analysis故障模式和影响分析Failure Mode & Effect Analysis,FMEA总体Population概率Probability统计独立性Statistical Independence互斥Mutually Exclusive戴明环即PDCA——Plan计划;Do执行;Check检查;Action行动零缺陷Zero Defect质量免费Quality Is Freenon confirming report的简写,中文名称是不一致报告其实就是图纸和现场制造不一致等质量管理体系quality management system质量目标quality objective质量改进quality improvement有效性effectiveness设计和开发design and development质量特性quality characteristic合格(符合)conformity预防措施preventive action纠正措施corrective action降级regrade质量手册quality manual鉴定过程qualification process审核方案audit programme审核准则audit criteria审核证据audit evidence审核结论audit conclusion审核委托方audit client审核组audit team测量控制体系measurement control system测量设备measuring equipment计量特性metrological characteristic技术专家technical expert质量改进quality improvement供方supplier偏离许可deviation permitCAR:纠正行动要求。

会计术语中英文对照

会计术语中英文对照成本会计直接人工成本差异(direct labor variance)直接材料成本差异(direct material variance)在产品计价(work-in-process costing)联产品成本计算(joint products costing)生产成本汇总程序(accumulation process of procluction cost)制造费用差异(manufacturing expenses variance)实际成本与估计成本(actual cost and estimated cost)工资费用分配(salary costs allocation)成本曲线(cost curve)农业生产成本(agriculture production cost)原始成本和重置成本(original cost and replacement cost)工程施工成本直接成本与间接成本(direct cost and indirect cost)可控成本(controllable cost)制造费用分配(manufacturing expenses allocation)理论成本与应用成本(theory cost and practice cost)辅助生产成本分配(auxiliary production cost allocation)期间,费用成本控制程序(procedure of cost control)成本记录(cost entry, cost recorder cost agenda)成本计算分批法(job costing method)成本计算分步法直接人工成本差异(direct labor variance)成本控制方法(cost control method)内河运输成本生产费用要素(elements of production expenses)历史成本与未来成本(historical cost and future cost)可避免成本与不可避免成本(avoidable cost and unavoidable cost)成本计算期(cost period)平均成本与个别成本(avorage cost and individual cost)跨期摊提费用分配(inter-period expenses allocation)计划成本(planned cost)数量差异(quantity variance)燃料费用分配(fuel expenses allocation)定额成本控制制度(norm cost control system)定额管理(management norm)可递延成本与不可递延成本(deferrable cost and undeferrable cost)成本控制标准(standard of cost control)副产品成本计算(by-product costing)责任成本(responsibility cost)生产损失核算(production loss accounting)生产成本(production cost)预计成本(predicted cost)成本结构(cost structure)房地产开发成本主要成本与加工成本(prime costs and processing costs)决策成本(cost of decision making)成本计算品种法(category costing method)在产品成本(work-in-process cost)工厂成本(factory cost)成本考核(cost assess )制造费用(manufactruing expenses)动力费用分配(power expenses allocation)趋势分析法(trend analysis approach)成本计算简单法(simple costing method)责任成本层次(levels of responsibility cost)对比分析法(comparative analysis approach)约当产量比例法(equivalent units method)原始记录(original record)可比产品成本分析(general product cost analysis)成本计算方法(costing method)成本计算对象(costing objective)成本计算单位(costing unit)成本计划完成情况分析成本计划管理体系(planned management system of cost)成本计划(cost plan)成本会计(cost accounting)成本核算原则(principle of costing)成本核算程序(cost accounting qrocedures)成本核算成本(costing account)成本核算(costing)成本归集(cost accumulation)成本管理(cost management)成本分析(cost analysis)成本分配(ocst allocation)成本分类账(cost ledger)成本分类(cost classifiction)成本费用界限成本调整(cost adjustment)成本差异(cost variance)成本报告(costing report)成本(cost)车间成本(workshop cost)厂内经济核算制(internal business accounting system)厂内结算价格(internal settlement prices)产品寿命周期成本(product life cycle cost)产品成本项目(cost items of product)产品成本技术经济分析产品成本计划(the plan of product costs)产品成本(product cost)初级会计汇总原始凭证(cumulative source document)汇总记账凭证核算形式(bookkeeping procedure using summary ovchers)工作底稿(working paper)复式记账凭证(mvltiple account titles voucher)复式记账法(Double entry bookkeeping)复合分录(compound entry)划线更正法(correction by drawing a straight ling)汇总原始凭证(cumulative source document)会计凭证(accounting documents)会计科目表(chart of accounts)会计科目(account title)红字更正法(correction by using red ink)会计核算形式(bookkeeping procedures)过账(posting)会计分录(accounting entry)会计循环(accounting cycle)会计账簿(Book of accounts)活页式账簿(loose-leaf book)集合分配账户(clearing accounts)计价对比账户(matching accounts)记账方法(bookkeeping methods)记账规则(recording rules)记账凭证(voucher)记账凭证核算形式(Bookkeeping proced ureusing vouchers)记账凭证汇总表核算形式(bookkeeping procedure using categorized account summary)简单分录(simple entry)结算账户(settlement accounts)结账(closing account)结账分录(closing entry)借贷记账法(debit-credit bookkeeping)通用日记账核算形式(bookkeeping procedure using general journal)外来原始凭证(source document from outside)现金日记账(cash journal)虚账户(nominal accounts)序时账簿(book of chronological entry)一次凭证(single-record document)银行存款日记账(deposit journal)永续盘存制(perpetual inventory system)原始凭证(source document)暂记账户(suspense accounts)增减记账法(increase-decrease bookkeeping)债权结算账户(accounts for settlement of claim)债权债务结算账户(accounts for settlement of claim and debt)债务结算账户(accounts for settlement of debt)账户(account)账户编号(Account number)账户对应关系(debit-credit relationship)账项调整(adjustment of account)专用记账凭证(special-purpose voucher)转回分录(reversing entry)资金来源账户(accounts of sources of funds)资产负债账户(balance sheet accounts)转账凭证(transfer voucher)资金运用账户(accounts of applications of funds)自制原始凭证(internal source document)总分类账簿(general ledger)总分类账户(general account)附加账户(adjunct accounts)付款凭证(payment voucher)分类账簿(ledger)中级会计固定资产(fixed assets)利润总额利益分配(profit distribution)应计费用(accrued expense)商标权(trademarks and tradenames)全部履行法净利润(net income)应付利润(profit payable)未分配利润收益债券(income bonds)货币资金利息资本化(capitalization of interests)公益金工程物资预付账款(advance to supplier)其他应收款(other receivables)现金(cash)预收账款公司债券发行(corporate bond floatation)应付工资(wages payable)实收资本(paid-in capital)盈余公积(surplus reserves)管理费用土地使用权股利(dividend)应交税金(taxes payable)流动资金负商誉(negative goodwill)费用的确认(recognition of expense)短期投资(temporary investment)专项资产【旧】专有技术(know-how)专营权(franchises)资本公积(capital reserves)资产负债表法资金占用和资金来源[旧]自然资源(natural resources)存货(inventory)车间经费【旧】偿债基金(sinking fund)长期应付款(long-term payables)长期投资(long-term investments)长期借款(long-term loans)长期负债(long-term liability of long-term debt)财务费用(financing expenses)拨定留存收益(appropriated retained earnings)标准成本法(standard costing)变动成本法(variable costing)比例履行法包装物版权(copyrights)高级会计期货交易市场(market of futures transaction)期货交易(futures transaction)举债经营融资租赁(leveraged lease)金融工具(financial instruments)企业集团(business qroup)年度报告(annual report)内部往来(transactions between home office and branches)合伙企业(partnership enterprise)合并资产负债表(consolidated balance sheet)合并主体的所得税会计(accounting for income taxes of consolidated entities)(美)合并现金流量表(consolidated statement of cash flow)合并价差(cost-book value differentials)合并会计报表(consolidated financial statements)购买法(purchase methed)企业整体价值(the value of an enterprise as a whole)权益结合法(pooling of interest method)期内所得税分摊(intraperiod tax allocation)(美)期末存货的未实现损益(unrealized profit in ending inventory)公司间的长期资产业务(intercompanytransactions in long-term assets)名义货币保全(maintaining capital in units of money)基金论(the fund theory)功能性货币(functional currency)(美)汇兑损益(exchange gains or losses)合并财务状况变动表(consolidated statement of changes in financial poition)合并财务状况变动表(consolidated statement of changes in financial poition)换算损益(translation gains or losses)举债经营收购(Leveraged buyouts,简称LBC)(美)母公司持股比例变动(change in ownership percentage held by parent)交互分配法(reciprocal allocation approach)(美)货币项(monetary items)合伙清算(partnership liquidation全面分摊法(comprehensive allocation)固定资产投资方向调节税合并费用(expenses related to combinations)间接标价法(indirect quotation)买入汇率(buying rate)期货合约(futrues contract)混合合并(conglomeration)控投公司(holding company)股票指数期货(stock index futrues)横向销售(crosswise sale)固定汇率(fixed rate)纳税影响法(tax effect method)记账汇率(recording rate)横向合并(horizontal integration)合并前股利(preacquisition dividends)可变现净值(net realizable)企业合并会计(accounting for business combination)平仓盈亏(offset gain and loss)卖出汇率(selling rate)金融期货交易(financial futures transaction)会计利润(accounting income)合并损益表(consolidated income statement)公允价值(fair value)期权(options)间接控股(indirect holding)两笔交易观(two-transaction opinion)破产清算(bankrupcy liquidation)企业合并(business combination)企业论(the enterprise theory)商品寄销(consignment)个人所得税(personal income tax)个人财务报表(personal financial state-ments)(美)改组计划(reorganization plan)(美)改组(reorganization)复杂权益法(complex equity method)附属公司(associated company)负权人偿金(dividend)浮动汇率(floating rate)分支机构会计(accounting for branch)推定赎回损益(constructive gains and losses on bonds)推定赎回(constructive retirement)投机(spculation)贴水(discount)特定物价指数(specific price index)分支机构(branch)分期收款销货(installment sales)分次清算(installment liquidation)分部报告(segmental reporting)房地产收入(real estate revenue)房地产成本(cost of real setate)房地产(real estate)多种汇率法(multiply exchange rate)对境外实体的净投资(net investment in foreign entities)订量单位:(units of measurement)递延法(deffered method)当代理论(contemporary theory)单一汇率法(singal method)退休金(pension plan)退休金会计(accounting for pension plan)(美)退休金给付义务(pension benefit obligations)(美)外币(foreign currency)外币业务(foreign currency transaction)吸收合并(merger)物价变动会计(accounting for price changes)无偿债能力(insolvency)完全合并(full consolidation)物价指数(price index)物价变动(price changes)完全应计法(full accrual method)物价总指数(general price index)外汇期货交易(foreign exchange frtrues transaction)下推会计(push-down accounting)(美)先折算后调整法(translation-remeasurement method)现行成本/稳值货币会计(current cost/general purchasing power accountin)现行成本(crurent cost)现行成本会计(current cost accounting)先调整后折算法(remeasurement-translation method)销售代理处(sales agency)相互持股(mutual holdings)相对账户调节(reconciliation of home office and branch accounts)新合伙人入伙(admission of a new parther)向上销售(upstream sale)衍生金融工具(derivative financial instru-ments)销售式融资租赁(sales-type financing lease)向下销售(downstream sale)消费税(consumer tax)一笔交易观(one-transaction opinion)业主权论(the proprietorship theory)一般物价水准会计(general price level accounting)一般购买力单位(units of general purchasing power)招股说明书(prospectus)中间汇率(middle rate)中期报告(interim reporting)重置成本(replacement cost)转租赁(subleases)准改组(quasi-reorbganization)(美)资本保全(capital maintenance)资本化价值(capitalized value)资本因素(capital factor)资产负债法(asset/libility method)存货转让价格(inventory transfer price)创立合并(consolidation)出租人会计(accounting for leases-lessor)持有(产)损益(holding gains losses)持仓盈亏(opsition gain and loss)承租人会计(accounting for leases-leasee)成本回收法(cost recovery method)纵向合并(Vertical integration)综合变动(general change)子公司权益变动(change in ownership of a subsidiary)子公司(subsidiary company)资源税(resources tax)成本法(cost method)财产信托会计(fiduciary accounting)(美)财产税(property tax)部分分摊法(partial allocation)不合并子公司(unconsolidated subsidiaries)最低退休金负债(minimum liability)(美)租赁(leases)租金(rents)企业会计企业财务(business finance)期权市场(option market)期货市场(future market)可转让定期存单市场(negotiable CDmarket)货币市场(money market)黄金市场(gold market)国有独资公司股份有限公司(company limited by shares)股份两合公司(limited pactnership)公司(company)二级市场(security secondary market)独资企业(sole proprietorship)店头市场(over-the -counter-market)承兑市场(acceptance market)拆借市场(lending market)财务制度(financial regulations)财务政策(financial policy)财务预测(financial forecast)财务控制(financial control)金融市场(financial market)财务决策(financial decision)财务监督(financial cupervision)财务计划(financial planning)财务活动(financial activities)财务管理组织(organization of financial management)一级市场(security primary market)无限责任公司(company of unlimited liability)外汇市场(foreign exchange market)贴现市场(dixcount market)企业组织形式(forms of enterprise organization)政府会计企业财务(business finance)期权市场(option market)期货市场(future market)可转让定期存单市场(negotiable CDmarket)货币市场(money market)黄金市场(gold market)国有独资公司股份有限公司(company limited by shares)股份两合公司(limited pactnership)公司(company)二级市场(security secondary market)独资企业(sole proprietorship)店头市场(over-the -counter-market)承兑市场(acceptance market)拆借市场(lending market)财务制度(financial regulations)财务政策(financial policy)财务预测(financial forecast)财务控制(financial control)金融市场(financial market)财务决策(financial decision)财务监督(financial cupervision)财务计划(financial planning)财务活动(financial activities)财务管理组织(organization of financial management)一级市场(security primary market)无限责任公司(company of unlimited liability)外汇市场(foreign exchange market)贴现市场(dixcount market)企业组织形式(forms of enterpriseorganization)事业单位会计(accounting for non-profit organizations)事业单位固定资产(fixed assets for non-profit organizations)事业单位固定基金(fixed funds non-profit organizations)事业单位负债(liabilities for non-profit organizations)事业单位对外投资(outside investments for non-profit organizations)事业单位财务清算(liquidation of non-profit organization)上缴上级支出(payment to the higher authority)上级补助收入(grant from the higher authority)其他收入(miscellaneous gains)科学事业单位资产(scientific research instifutes’assets)科学事业单位支出(scientific research institutes’expe nditures)科学事业单位预算(scientific research institutes’budgeting)科学事业单位收入(scientific research institutes’revenues)科学事业单位结余(scientific research institutes’surplus)科学事业单位会计制度(accointing regulations for scientific research instifutes)科学事业单位会计报表分析(scientific research institutes-analysis of accounting statements)科学事业单位会计(sicentific research institute accounting)科学事业单位成本费用管理(scientific research institutes-cost maragement)科学事业单位财务制度(financial regulations for scientific research institutes)经营支出(orerating expense )经营收入(operating revenue)基金预算支出(fund budget expenditure)基金预算收入(fund budget revenue)基金预算结余(surplus of fund budget)国家预算(state budget)国家决算(final accounts of state revenue and expenditure)高等学校资产(colleges and universities assets)高等学校支出(colleges and universities expenditures)高等学校预算管理方式(budget management method of colleges and universities)高等学校收入(colleges and universities revenues)专用基金支出(expenditure on special purpose fund)专用基金收入(proceeds from special purpose fund)专用基金结余(surplus of special purpose funds)中华人民共和国预算法(the budget law of the people’s Republic of China)资金调拨支出(expenditure on allocated and transeferred fund)财政收入(public finance-revemue)财政净资产(public finance-net assets)财政负债(public finance-liabilities)财政补助收入(grant from the state)拨入专款(restricted appropriation)dsa管理会计政治风险(political risk)再开票中心(reinvoicing center)现代管理会计专门方法(special methods of modern management accounting)现代管理会计(modern management accounting)提前与延期支付(Leads and Lags)特许权使用管理费(fees and royalties)跨国资本成本的计算(the cost of capital for foreign lnuertments)跨国运转资本会计(multinational working capital management)跨国经营企业业绩评价(multinational performance evaluation)经济风险管理(managing economic exposure )交易风险管理(managing transaction exposure)换算风险管理(managing translation exposure)国际投资决策会计(foreign project appraisal)国际管理会计(international management)国际存货管理(international inventory management)股利转移(dividend kemittances)公司内部贷款(intercompany loans)冻结资金转移(repatriating blocked funds)冻结资金保值(maintaining the value of blocked funds)调整后的净现值(adjusted net present value)。

成本控制的国内外研究

日本和欧美一直对成本管理进行研究,并且很早就认识到成本竞争优势是企业竞争优势(技术、质量、服务、成本)的核心。

他们将成本管理水平的高低视为企部管理机制的运行效果绩效指标。

国外成本控制研究主要成果有:(1)战略成本管理理论该理论最早与20世纪80年代由英国学者西蒙提出,其研究内容偏重于理论上讨[2]。

美国哈佛商学院迈克尔.波特教授在其所著两本著作《竞争优势》[3〕和《竞略》[’]中提出利用企业的价值链获取竞争优势,价值链思想后来被成功地用在对企略成本分析上,成为进行战略成本分析的主要工具。

美国管理会计著名学者杰克.等人接受了西蒙提出的观点,并在麦克尔.波特研究的基础上,于1993年出版了略成本管理》一书,使战略成本管理的理论方法系统化、具体化[5]。

1998年,美国罗宾.库泊在美国《管理会计》杂志上发表了一年的连载,提出了以作业成本制度心的战略成本管理体系。

进入20世纪90年代以后,日本成本管理的理论界和企业开始加强战略成本管理方面的研究,提出了具有代表意义的战略成本管理模式一成划。

(2)标准成本理论20世纪初资本主义经济迅速发展,市场竞争日趋激烈。

企业为增强自身的市场能力,已不再满足于以事后核算为主的成本管理会计系统。

于是西方各国的学者与先驱们开始寻找新的,能适应时代特色的成本管理方法,并在泰勒科学管理思想的下与二十世纪二十年代成立了专门的成本会计协会,正式开始研究标准成本法(Stanc。

sting),从‘而掀起了成本管理会计研究的热潮。

(3)作业成本管理日本和欧美从九十年代开始全面推广以美国哈佛商学院教授、会计学权威罗伯卡普兰(Robe:1’tKaPlan)和罗宾,库拍(RobinCooPer)为代表所建立的面向流程管“作业成本法管理(Activity一BasedCosting)”。

通过对所有与产品相关联作业活追踪分析,为尽可能消除“不增值作业”、改进“增值作业”、优化“作业链”和值链”、增加“顾客价值”,提供有用信息,促使损失、浪费减少到最低限度,提策、计划、控制的科学性和有效性,最终达到提高企业的市场竞争能力和盈利能力,加企业价值的目的。

成本管理的六种基本方法

成本管理的六种基本方法成本管理是企业管理中非常重要的一环,能够帮助企业合理控制和降低成本,提高利润率和竞争力。

在成本管理过程中,有多种方法可以帮助企业进行成本分析、成本控制和成本优化。

下面将介绍六种基本的成本管理方法。

1. 目标成本管理(Target Costing)目标成本管理是一种以市场需求和竞争压力为导向的成本管理方法。

它通过分析市场需求和竞争对手的定价水平,确定产品的目标销售价格。

然后根据目标销售价格和预期利润率,计算出产品的目标成本。

最后,通过设计改进、供应链优化、生产技术革新等手段,降低产品的实际成本,以满足目标成本要求。

2. 标准成本管理(Standard Costing)标准成本管理是一种通过设定和使用标准成本,来进行成本控制和绩效评价的方法。

它通过设定各个生产环节的标准成本,包括直接材料成本、直接人工成本和制造费用成本等,并进行成本差异分析,以确定成本偏差的原因,并采取措施进行成本控制和改进。

3. 成本卷积分析(Cost Volume Profit Analysis)成本卷积分析是一种通过分析产量、销量和成本之间的关系,来进行利润分析和经营决策的方法。

它通过建立成本-产量-销量模型,分析销售价格、成本结构、销量变化对利润的影响,以及提供了确定最佳产量、利润最大化点等决策依据。

4. 差异分析(Variance Analysis)差异分析是一种通过对标准成本和实际成本之间的差异进行分析,以确定成本偏差的原因,并采取适当的措施进行成本控制和改进的方法。

差异分析可以分为直接材料差异、直接人工差异和制造费用差异等。

通过分析差异的原因,可以帮助企业找出成本控制不当的问题,并采取相应的措施进行改进。

5. 约束管理(Constraint Management)约束管理是一种通过对生产线上的瓶颈环节进行管理和优化,以提高整体生产效率和降低成本的方法。

约束管理的核心思想是找出生产过程中的瓶颈环节,并通过调整资源配置、改进工艺流程等措施,提高瓶颈环节的生产能力,以达到整体成本的降低和效益的提高。

管理会计学课件:标准成本控制

一、标准成本系统及其主要内容(步骤)

• 主要内容: • 指定单位产品的标准成本(根据时间动作研究成

果和历史经验等); • 根据实际产量和成本标准计算产品的标准成本; • 汇总计算实际成本; • 计算标准成本与实际成本的差异; • 分析成本差异的发生原因;若标准成本纳入帐簿

体系的,还要进行标准成本及其差异的账务处理; • 向成本负责人及其有关管理人员提供成本控制报

• 变动制造费用耗费差异=890×(1958/890-2)=178(元) • 变动制造费用效率差异=(890-400×2)×2=180(元) • 变动制造费用差异=178+180=358(元)

3、变动制造费用的差异分析

• 原因分析: • 变动制造费用的耗费差异:由于耗费差异反映每小时业务

量支出的变动费用脱离了标准。耗费差异是部门经理的责 任,他们有责任将变动费用控制在弹性预算限额之内。 • 效率差异:是由于实际工时脱离了标准,多用工时导致的 费用增加,因此其形成原因与人工效率差异相同。

• 标准工时是在现有生产技术条件下,生产 单位产品所需要的时间,包括直接加工操 作时间、必要的间歇和停工时间、设备调 整时间、不可避免的废品耗用时间等。

三、标准成本的制定

小时工资率

基本生产工人人数 每人每月工时(25.5天×8小时) 出勤率 每人平均可用工时 每月总工时 每月工资总额 每小时工资 单位产品工时:

三、标准成本的制定-单位产品标准成本卡:产品A

成本项目

直接材料: 甲材料 乙材料

合计 直接人工:

第一车间 第二车间 合计 制造费用: 变动制造费用(第一车间) 变动制造费用(第二车间) 合计 固定制造费用(第一车间) 固定制造费用(第二车间) 合计 单位产品标准成本总计

Ch10标准成本制度

19

两差异分析法

三差异分析法

14

两差异分析法

固定制造费 用产量差异 = 固定费用预算-(实际产量单位产品标准费用分配率)

固定制造费用

预算差异

=固定制造费用实际数-固定制造费用预算

15

三差异分析法

将上述产量差异进一步分解为能力差和效率差

固定制造费

用能力差异=(计划产量-实际产量)标准费用分配

标准工时 实际工时

ห้องสมุดไป่ตู้分配率

固定制造费

用效率差异=(实际产量-实际产量)标准费用

实际工时 标准工时 分配率

16

四、标准成本制度下的会计核算及账务处理

成本核算程序

账户设置

17

标准成本制度下的成本核算程序

为各成本计算对象按成本项目的制定标准成本。 按成本对象设产品成本明细账。根据上月成本明

细账,填入月初在产品成本。 编制各成本费用分配表,分别反映其标准成本和

5

直接人工标准成本的制定

直接人工的工 时标准的制定

工资率标准制定

工资率标准=标准工资总额标准总工时 直接人工标准成本=工时标准工资率标准

6

制造费用标准成本的制定

变动制造费用标准成本

固定制造费用标准成本

7

变动制造费用标准成本

工时标准

变动制造费用 标准分配率

变动制造费用标准分配率=变动制造费用预算总额标准总工时 变动制造费用标准成本=工时标准变动制造费用标准分配率

一、标准成本制度的特点

标准成本制度只计算 各种产品的标准成本, 不计算各种产品的实 际成本;

(财务会计)会计术语中英文对照

成本核算程序(cost accounting qrocedures)

成本核算成本(costing account)

成本核算(costing)

成本归集(cost accumulation)

成本管理(cost management)

成本分析(cost analysis)

成本结构(cost structure)

房地产开发成本

主要成本与加工成本(prime costs and processing costs)

决策成本(cost of decision making)

成本计算品种法(category costing method)

在产品成本(work-in-process cost)

公益金

工程物资

预付账款(advance to supplier)

其他应收款(other receivables)

现金(cash)

预收账款

公司债券发行(corporate bond floatation)

应付工资(wages payable)

实收资本(paid-in capital)

盈余公积(surplus reserves)

成本分配(ocst allocation)

成本分类账(cost ledger)

成本分类(cost classifiction)

成本费用界限

成本调整(cost adjustment)

成本差异(cost variance)

成本报告(costing report)

成本(cost)

车间成本(workshop cost)

复式记账凭证(mvltiple account titles voucher)

简述标准成本控制的程序

简述标准成本控制的程序Standard cost control is a crucial process for businesses to manage costs effectively and maintain profitability. By establishing predetermined costs for materials, labor, and overhead, companies can compare their actual costs to these standards to identify any variances and take corrective actions. This process helps businessesto track their performance, improve efficiency, and make informed decisions to achieve their financial objectives.标准成本控制是企业有效管理成本、保持盈利能力的重要过程。

通过为材料、劳动力和间接费用设定预定成本,企业可以将实际成本与这些标准进行比较,以识别任何差异并采取纠正措施。

这一过程有助于企业跟踪绩效、提高效率,并做出明智的决策,以实现其财务目标。

One of the key steps in the standard cost control process is setting the standards. This involves determining the expected costs for each element of production based on historical data, industry benchmarks, and future predictions. These standards provide a baseline for performance evaluation and enable businesses to establish realistic targets for cost management. By setting accurate and achievablestandards, companies can effectively monitor their performance and identify areas for improvement.标准成本控制过程中的关键步骤之一是设定标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

标准成本控制制度(standard cost control system)

在产品生产过程中,199企业根据制定的标准成本控制实际成本的发生,以达到降低成本的目的。

它产生于20世纪20年代20世纪50年代以后,标准成本的概念被西方工业化国家普遍接受,并被广泛使用。

标准成本控制体系主要包括以下三个方面

(1)标准成本公式通常,标准成本只针对直接材料、直接人工和单位产品生产成本三大项制定,标准成本针对有偿人工和生产成本三大项制定,制定标准的依据是根据成本的特点将成本分为可变成本和固定成本虽然三大项目的具体属性不同,但它们的标准成本主要是由单位产品的标准消耗量和标准价格的乘积来表示的。

大多数企业都是基于方的标准,即根据正常的工作效率、正常的管理水平和正常的价格所规定的成本,他们不仅要考虑过去很长一段时间内的实际平均水平,还要消除他们的经营活动中的异常情况,估计未来的生产发展趋势。

在单位产品的标准成本中,直接材料的标准成本是生产单位产品所需的各种直接材料的标准用量与这些材料的正常价格之和。

直接劳动的标准成本是单位产品消耗的各种劳动的标准时数与其相应的标准小时工资率的乘积之和。

制造费用的标准成本是单位产品标准工时数和预定标准分配率的乘积。

固定制造费用的标准成本是单位产品标准工时和预定标准分配率的乘积。

上述费用的标准分摊率是总费用预算与标准总工作时间的商。

将直接材料、直接人工和可变制造成本的标准成本相加,得到可变成本法计算的单位产品标准成本,再将固定制造成本的标准成本相加,得到全成本法计算的单位产品标准成本。

在实际工作中,标准成本的制定可以以单位产品标准成本卡的形式进行。

(2)成本差异计算在实施该控制系统的企业中,与成本明细账相关的几个重要账户的借项和贷项按照标准成本进行记录,包括生产成本、成品、自制半成品和产品销售成本账户等。

另一方面,应设立专门账户,收集和记录各种成本差异,将实际成本与标准成本分开。

借方记录不利差异,贷方记录有利差异,以便每天分析、控制和评估各种成本指标。

月末,各成本差异账户之间的抵销净额计入本月的损益表,并作为销售成本或销售毛利的调整项目,从而将损益表中的标准成本金额调整为实际成本金额如果净额结算后的净差额很小,也可以在年底结转,而不是按月处理。

(3)标准成本控制实施标准成本控制系统的主要目的是进行成本控制在产品生产过程中,企业应按照预定的标准控制实际生产成本。

为了提高成本控制的工作效率,我们还必须根据例外管理的原则,重点关注异常和不符合共同愿景的关键差异。

追查根本原因,分析原因,并及时反馈给相关责任单位,迅速采取措施,及时消除不良因素的影响对于可变成本,通常可以确定用于监控的每单位产品正常差异的合理范围。

对于固定成本,通常可以根据监控的总成本确定正常差异的合理范围。

控制范围一般可以根据企业产品成本和企业利润目标的历史数据来估计,例如,可以通过标准差的计算方法来确定。