城镇土地使用税情况说明

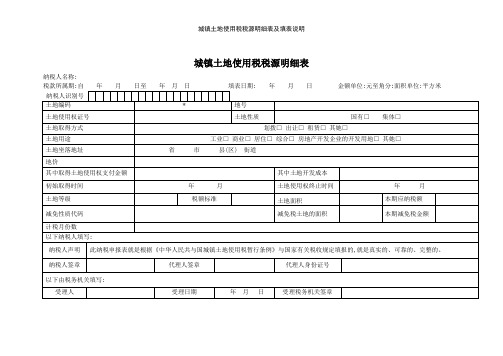

《城镇土地使用税纳税申报表》填表说明

附件3城镇土地使用税房产税税源明细表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分);面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:城镇土地使用税税源明细1.系统根据本表数据自动计算生成《城镇土地使用税房产税纳税申报表》及其附表《城镇土地使用税房产税减免税明细申报表》。

2.此表实施后,对首次进行纳税申报的纳税人,需要申报其全部土地的相关信息。

此后办理纳税申报时,如果纳税人的土地及相关信息未发生变化的,可仅对上次申报信息进行确认;发生变化的,仅就变化的内容进行填写。

3.城镇土地使用税税源明细申报遵循“谁纳税谁申报”的原则,只要存在城镇土地使用税纳税义务,就应当如实申报土地信息。

4.每一宗土地填写一张表。

同一宗土地跨两个土地等级的,按照不同等级分别填表。

无不动产权证(土地使用权证)的,按照土地坐落地址分别填表。

纳税人不得将多宗土地合并成一条记录填表。

5.对于本表中的数据项目,有不动产权证(土地使用权证)的,依据证件记载内容填写,没有不动产权证(土地使用权证)的,依据实际情况填写。

6.纳税人类型(必填):分为土地使用权人、集体土地使用人、无偿使用人、代管人、实际使用人。

必选一项,且只能选一项。

7.土地使用权人纳税人识别号(统一社会信用代码):填写土地使用权人的纳税人识别号或统一社会信用代码。

8.土地使用权人名称:填写土地使用权人的名称。

9.土地编号:由系统赋予编号,纳税人不必填写。

10.土地名称:纳税人自行编写,以便于识别。

11.不动产权证号:纳税人有不动产权证(土地使用权证)的,必填。

填写不动产权证(土地使用权证)载明的证件编号。

12.不动产单元号:纳税人有不动产权证的,必填。

填写不动产权证载明的不动产单元号。

13.宗地号:填写土地权属证书记载的宗地号,有不动产单元号的不填。

14.土地性质(必填):根据实际的土地性质选择。

土地使用税情况说明范文

土地使用税情况说明范文英文回答:Land use tax is a type of tax that is imposed on the use of land in a particular area. The amount of tax to be paid is usually based on the value of the land and the purpose for which it is being used. In my country, land use tax is an important source of revenue for the government, and it is used to fund various public services and infrastructure projects.For example, in my city, the land use tax is calculated based on the size of the land and its location. The tax rate is higher for land located in prime areas, such as commercial districts or residential neighborhoods with high property values. This is because the government sees these areas as more valuable and therefore imposes a higher tax rate to generate more revenue.In addition, the purpose for which the land is beingused also affects the amount of tax to be paid. For instance, if a piece of land is being used for agricultural purposes, the tax rate may be lower compared to land being used for commercial or industrial activities. This is because the government wants to encourage agricultural production and may provide incentives in the form of lower taxes.Overall, land use tax plays a crucial role inregulating land use and generating revenue for the government. It helps ensure that land is used efficiently and contributes to the overall development of the country.中文回答:土地使用税是一种针对特定地区土地使用征收的税收。

城镇土地使用税申报说明

城镇土地使用税申报说明

凤冈地方税务局:

根据《国有建设用地使用权出让合同》(合同编号520327-2012-CR-0195)约定,出让方凤冈县国土资源局同意在2012年10月30日前将出让宗地(宗地编号2012-53,面积70000.35平方米)交付给受让人重庆斌鑫集团贵州渝黔房地开发有限公司。

但实际情况是:直到2013年6月出让方才完成40610.45平方米的征地拆迁、坟墓拆迁等工作,其他土地还在征地拆迁当中,但目前还未见征地拆迁迹象。

因此我公司本次申报缴纳的城镇土地使用税按6月份开始和实际交地面积、单位税额计算缴纳,即40610.45m2╳3元/m2╳(7/12)=71068.26 元。

但因申报表是按年计算,没有月份对应,因此折合按年申报面积为23689.42 m2。

特此说明,望贵局查验、核定。

重庆斌鑫集团贵州渝黔房地开发有限公司

2013年10月24日。

【推荐】土地使用税情况说明-word范文模板 (5页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==土地使用税情况说明篇一:城镇土地使用税情况说明城镇土地使用税情况说明一、企业实际占用土地面积情况(一)企业实际占地情况(二)已办理征地手续情况(包括已办理和未办理土地证面积;临时用地和永久用地情况;办理矿权面积情况等)(三) 201X年、201X年分年的新增用地面积及情况。

二、城镇土地使用税缴纳情况及存在问题包括征收面积、征收标准、征收额情况、存在问题等。

耕地占用税与土地使用税征收是否存在交叉及重复征税等。

三、88号文执行情况及存在问题包括免税土地面积、免税额。

执行过程中存在问题。

四、如88号文调整,拟申请减免土地使用税的情况、政策建议篇二:城镇土地使用税明细申报填报说明城镇土地使用税明细申报填报说明一、土地基础信息录入界面填报说明1.填报范围:(1)申报的原则是谁纳税谁申报,只要存在城镇土地使用税纳税义务,就应当如实申报土地信息。

(2)除享受法定减免的纳税人不进行明细申报之外,其他享受减免税的纳税人都应进行明细申报。

2. 对首次进行基础信息填报的纳税人,需填报其全部土地的税源基础信息。

此后办理税源申报和纳税申报时,核对税源基础信息是否发生变化,如果纳税人的土地及相关信息未发生变化的,可直接进行税源申报和纳税申报;发生变化的,先修改税源基础信息,再进行申报。

3.每一宗土地填写一张表。

同一宗土地跨两个土地等级的,按照不同等级分别填表。

无土地证的,按照土地坐落地址分别填表。

纳税人不得将多宗土地合并成一条记录填表。

4.对于填写中所涉及的数据项目,有土地证件的,依据证件记载的内容填写,没有土地证件的,依据实际情况填写。

5.纳税人分类(必选):本市单位、非本市单位、个人。

6.纳税人类型(必选):土地使用权所有人、无租使用人、代管人、实际使用人、融资租赁承租人、承典人等类型。

情况说明(土地使用税)

情况说明

东莞市建设局:

常平「紫荆花园」是东莞市常平房地产开发实业公司与晶苑地产发展有限公司合作开发的大型房地产项目, 总用地面积为888980平方米。

该项目于1992年开始建设, 在政府及上级部门的大力支持下, 至现时止, 已出售单位5000逾套, 施工建筑总面积达461385.27 平方米。

于今年接东莞市税务局通知, 从2008年开始征收城镇土地使用税, 计征方法为:自取得土地的次月至房地产开发项目取得商品房预售许可证当月作为计税时间及依据。

经统计「紫荆花园」开发项目,有76360.96平方米, 由于当时是以现楼形式销售的,由于各种原因未办理《广东省东莞市商品房预售许可证》,上述建筑物已完工并经相关部门竣工验收, 并已全部经市房管局办理楼宇确权手续,该商品房已全部售罄。

鉴于上述原因, 我司恳请贵局酌情考虑对该76360.96平方米建筑面积未办理《广东省东莞市商品房预售许可证》出示有关证明,有关证明谨作用于东莞地税部门备案之用,不作其他用途。

请敬贵局给予考虑办理!

上述情况属实,特作说明!

东莞市常平房地产开发实业公司

晶苑地产发展有限公司

2008年月日。

土地使用税租赁无须缴纳情况说明

土地使用税租赁无须缴纳情况说明土地使用税是指国家对土地所有权人或者使用权人依法征收的一种税收,旨在调节土地资源的合理利用和保护环境。

然而,根据相关法律法规的规定,土地使用税在一些情况下是无须缴纳的,特别是在土地租赁方面存在一些特殊情况,下面将对这些情况进行详细说明。

根据《中华人民共和国土地管理法》第二十四条的规定,土地租赁双方在签订合同时可以约定土地使用税的承担方式。

如果双方约定由出租方承担土地使用税,那么租赁方就无须缴纳土地使用税。

这主要是为了保护租赁方的权益,避免租赁成本过高。

当然,如果双方没有明确约定,根据法律规定,土地使用税由土地使用权人承担。

在土地租赁中,如果租赁的土地是用于农业生产、林业、畜牧业或者渔业等农业生产经营活动的,根据《中华人民共和国土地管理法》第二十五条的规定,租赁方是无须缴纳土地使用税的。

这是因为农业生产对于国家经济发展和粮食安全具有重要意义,为了鼓励和支持农业发展,国家对农业生产活动给予了一定的税收优惠政策。

在土地租赁中,如果租赁的土地是用于学校、医院、科研机构、文化教育机构、福利院等公益性事业单位的,根据《中华人民共和国土地管理法》第二十六条的规定,租赁方也是无须缴纳土地使用税的。

这是因为公益性事业单位的存在和发展对于社会福利和公共服务具有重要作用,为了鼓励和支持公益事业的发展,国家对这些单位给予了一定的税收优惠政策。

在土地租赁中,如果租赁的土地是用于创办小微企业或者科技创新企业等创业活动的,根据《关于支持小型微型企业发展的若干政策》的规定,租赁方也是无须缴纳土地使用税的。

这是因为小微企业的发展对于促进就业和经济增长具有重要意义,为了鼓励和支持创业活动,国家对这些企业给予了一定的税收优惠政策。

土地使用税租赁无须缴纳的情况主要包括:租赁双方约定由出租方承担土地使用税、土地用于农业生产、土地用于公益性事业单位和土地用于创业活动。

这些情况下,租赁方可以享受相应的税收优惠政策,减轻经营成本,促进相关领域的发展。

房土两税情况说明范文

房土两税情况说明范文

尊敬的[相关部门/人员]:

您好!我是[公司名称/个人姓名],现在来给您说说我们关于房土两税的情况。

先说说房产税吧。

咱们这儿有几处房产,就像几个大宝贝似的杵在那儿。

[房产1的地址]那处房子呢,面积大概是[X]平方米。

这房子是用来[说明房产用途,例如办公或者出租等]的。

按照规定啊,这房产税的计算可真是个有点绕的事儿,不过咱也得认真对待不是。

这房子的价值评估是[X]元,我们就根据这个价值,按照相应的税率[具体的房产税税率]来计算房产税。

您看,就像给房子的价值按比例交点“保护费”,让它能在咱们的城市里合法地存在,发挥它的作用。

然后就是土地使用税了。

我们占着的这块土地啊,位置在[土地的位置],面积是[X]平方米。

这土地就像一个大舞台,我们在上面盖房子、搞经营,那当然得为占用这个舞台交点税啦。

土地使用税的税率是[具体的土地使用税税率],根据这个税率和土地面积,算出我们应该交的土地使用税。

这土地使用税感觉就像是给大地母亲的一点小补偿,感谢她给我们提供这么一块立足之地呢。

不过呢,在计算和缴纳这房土两税的过程中,我们也遇到了一些小麻烦。

比如说,[说明遇到的困难,例如对政策理解的模糊之处或者是房产价值评估过程中的争议等]。

但是我们也一直在积极地和相关人员沟通,努力按照规定来准确计算和缴纳税款。

再次感谢您在百忙之中查看我们的情况说明。

[公司名称/个人姓名]

[日期]。

城镇土地使用税税源明细表及填表说明

城镇土地使用税税源明细表纳税人名称:税款所属期:自年月日至年月日填表日期: 年月日金额单位:元至角分;面积单位:平方米本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1、此表实施后,对首次进行纳税申报的纳税人,需要申报其全部土地的相关信息,此后办理纳税申报时,如果纳税人的土地及相关信息未发生变化的,可仅对上次申报信息进行确认;发生变化的,仅就变化的内容进行填写。

有条件的地区,税务机关可以通过系统将上期申报的信息推送给纳税人。

税源数据基础较好或已获取第三方信息的地区,可直接将数据导入纳税申报系统并推送给纳税人进行确认。

2、城镇土地使用税税源明细申报遵循“谁纳税谁申报”的原则,只要存在城镇土地使用税纳税义务,就应当如实申报土地信息。

3、每一宗土地填写一张表。

同一宗土地跨两个土地等级的,按照不同等级分别填表。

无土地证的,按照土地坐落地址分别填表。

纳税人不得将多宗土地合并成一条记录填表。

4、对于填写中所涉及的数据项目,有土地证件的,依据证件记载的内容填写,没有土地证件的,依据实际情况填写。

5、纳税人识别号(必填):纳税人为非自然人的,应按照办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

6、纳税人名称(必填):党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人就是自然人的,应按照本人有效身份证件上标注的姓名填写。

7、土地编码:纳税人不必填写。

由税务机关的管理系统赋予编号,以识别。

8、地号:土地证件记载的地号。

9、土地使用权证号:有土地证件者必填。

填写土地证件载明的证件编号。

10、土地性质(必选):根据实际的土地性质选择。

选项为国有、集体。

11、土地取得方式(必选):根据土地的取得方式选择,分为:划拨、出让、租赁与其她。

12、土地用途(必选):分为工业、商业、居住、综合、房地产开发企业的开发用地与其她,必选一项,且只能选一项,不同用途的土地应当分别填表。

土地使用税租赁无须缴纳情况说明

土地使用税租赁无须缴纳情况说明随着经济的快速发展和城市化进程的加速,土地的利用和管理成为了一个重要的议题。

在土地使用中,土地使用税是一个不可忽视的因素。

然而,对于土地租赁方来说,他们或许有幸享受到了一项特殊政策,即无需缴纳土地使用税。

本文将详细说明土地使用税租赁无须缴纳的情况。

我们需要明确土地使用税的定义。

土地使用税是指国家对土地使用者按照其使用土地面积、使用年限等因素计算的一种税收。

它是一种针对土地使用者征收的税收,用于调节土地资源的利用和管理。

然而,在土地租赁的情况下,租赁方并不是土地的实际使用者,而是作为租赁人,将土地提供给他人使用。

因此,根据相关法规,租赁方无需缴纳土地使用税。

这一政策的出台,一方面是为了鼓励土地的有效利用和流转,另一方面也是为了减轻租赁方的负担,促进租赁市场的发展。

在一些发达国家和地区,如美国、欧洲等地,土地使用税租赁无须缴纳已经成为常态,为租赁市场的繁荣做出了积极的贡献。

为了进一步促进土地租赁市场的发展,一些地方政府还出台了一系列支持政策。

例如,对于租赁方而言,他们可以享受到租金收入的税收优惠政策,减轻了租赁方的经济压力,提高了租赁市场的吸引力。

同时,政府还加大了对租赁市场的监管力度,保护了租赁双方的权益,促进了租赁行业的健康发展。

然而,需要注意的是,土地使用税租赁无须缴纳并不意味着租赁方可以任意使用土地。

租赁方在使用土地时仍然需要遵守相关法规和合同约定,合法合规地进行土地利用。

对于违规行为,相关部门仍有权利进行处理和处罚。

土地使用税租赁无须缴纳是一项有益的政策,它促进了土地的流转和有效利用,减轻了租赁方的负担,促进了租赁市场的发展。

然而,我们也要明确,这并不意味着租赁方可以不受任何限制地使用土地。

租赁方仍然需要合法合规地使用土地,遵守相关法规和合同约定。

只有在租赁市场良性发展的基础上,土地使用税租赁无须缴纳才能真正发挥其积极的作用。

希望相关部门和租赁方共同努力,共同推动租赁市场的健康发展,实现经济可持续发展的目标。

房土两税情况说明范文

房土两税情况说明范文尊敬的[相关部门/领导]:您好!今天我来给您唠唠咱这儿关于房土两税的情况。

一、企业/个人基本情况。

我叫[姓名/企业名称],在这[具体地点]已经扎根有些年头啦。

咱就像一颗小树苗,一点点在这儿成长,不管是个人过日子还是企业搞经营,这房子和土地都是咱安身立命、大展宏图的重要家伙事儿。

二、房产情况。

1. 房产数量与分布。

咱这名下的房产呢,就像一个个小伙伴,各有各的特点。

有[X]处房产,分布在[具体地点1]、[具体地点2]等地方。

有的在热闹的商业街,就像站在舞台中央的小明星,每天人来人往的;还有的在比较安静的居民区附近,就像个低调的隐士,安安静静地待着。

2. 房产用途。

这些房产用途也是五花八门的。

一部分是用来做办公场所的,您想啊,我们每天在里面忙忙碌碌,就像一群勤劳的小蜜蜂在蜂巢里工作,策划方案、对接客户啥的。

还有些是用来出租的,这就像是把房子这个小伙伴介绍给其他需要的朋友,让它发挥余热,也能给咱带来点额外的收入。

三、土地情况。

1. 土地面积与位置。

咱拥有的土地面积有[X]平方米,位置就在[详细的土地位置]。

这土地啊,就像一个大舞台,房子就在这个舞台上跳舞。

这块地周边环境也挺不错的,交通方便,附近还有超市、医院啥的,就像一个温馨的小社区。

2. 土地使用情况。

这土地主要是用来盖房子的,就像给房子打地基一样,是它们扎根的地方。

还有一小部分留出来做了小花园和停车场,花园里种着花花草草,到了季节可好看了,停车场呢,方便大家停车,毕竟现在车子越来越多啦,可不能让它们到处乱跑呀。

四、房土两税缴纳情况。

1. 缴纳依据。

咱知道房土两税是按照国家的规定来缴纳的,就像游戏有规则一样,咱得遵守。

根据[具体的税法条款],按照房产的价值或者租金收入,土地的面积等因素来计算该交多少税。

咱可是守法的好公民/企业,不会想着偷奸耍滑的。

2. 缴纳金额与时间。

在缴纳金额方面,咱可是算得清清楚楚的。

就拿去年来说,房产相关的税交了[X]元,土地使用税交了[X]元。

【推荐】土地使用税情况说明-word范文模板 (5页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==土地使用税情况说明篇一:城镇土地使用税情况说明城镇土地使用税情况说明一、企业实际占用土地面积情况(一)企业实际占地情况(二)已办理征地手续情况(包括已办理和未办理土地证面积;临时用地和永久用地情况;办理矿权面积情况等)(三) 201X年、201X年分年的新增用地面积及情况。

二、城镇土地使用税缴纳情况及存在问题包括征收面积、征收标准、征收额情况、存在问题等。

耕地占用税与土地使用税征收是否存在交叉及重复征税等。

三、88号文执行情况及存在问题包括免税土地面积、免税额。

执行过程中存在问题。

四、如88号文调整,拟申请减免土地使用税的情况、政策建议篇二:城镇土地使用税明细申报填报说明城镇土地使用税明细申报填报说明一、土地基础信息录入界面填报说明1.填报范围:(1)申报的原则是谁纳税谁申报,只要存在城镇土地使用税纳税义务,就应当如实申报土地信息。

(2)除享受法定减免的纳税人不进行明细申报之外,其他享受减免税的纳税人都应进行明细申报。

2. 对首次进行基础信息填报的纳税人,需填报其全部土地的税源基础信息。

此后办理税源申报和纳税申报时,核对税源基础信息是否发生变化,如果纳税人的土地及相关信息未发生变化的,可直接进行税源申报和纳税申报;发生变化的,先修改税源基础信息,再进行申报。

3.每一宗土地填写一张表。

同一宗土地跨两个土地等级的,按照不同等级分别填表。

无土地证的,按照土地坐落地址分别填表。

纳税人不得将多宗土地合并成一条记录填表。

4.对于填写中所涉及的数据项目,有土地证件的,依据证件记载的内容填写,没有土地证件的,依据实际情况填写。

5.纳税人分类(必选):本市单位、非本市单位、个人。

6.纳税人类型(必选):土地使用权所有人、无租使用人、代管人、实际使用人、融资租赁承租人、承典人等类型。

城镇土地使用税核查缴纳方案范文(二篇)

城镇土地使用税核查缴纳方案范文一、背景随着城镇化的进一步推进,城镇土地使用税成为了一个重要的税种。

为了保证城镇土地使用税的及时缴纳和准确核查,制定城镇土地使用税核查缴纳方案是至关重要的。

二、目的本方案的目的是确保城镇土地使用税的有序征收和缴纳,提高国家税收的准确性和公平性。

三、范围本方案适用于全国范围内的城镇土地使用税的核查和缴纳工作。

四、方案内容1.税务部门的职责税务部门应当制定详细的城镇土地使用税核查和缴纳的工作流程和标准,并监督和指导各地方税务局的具体工作。

税务部门应当建立健全城镇土地使用税的信息管理系统,记录并核查缴纳情况,及时发现和纠正问题。

税务部门应当加强对城镇土地使用税的宣传,提高纳税人的自觉性和主动性,减少纳税人的违法行为。

2.地方税务局的职责地方税务局应当组织并实施城镇土地使用税的核查和缴纳工作。

地方税务局应当定期对涉及城镇土地使用税的企业和个人的纳税记录进行抽查,确保纳税人的纳税行为符合法规要求。

地方税务局应当积极发现和纠正城镇土地使用税的违规行为,采取相应的措施,如罚款、追缴滞纳金等。

3.纳税人的义务纳税人应当按照税务部门和地方税务局的要求,履行城镇土地使用税的申报和缴纳义务。

纳税人应当保留与城镇土地使用税相关的各种证明材料和凭证,如土地使用证明、房产证、租赁合同等,以备核查。

纳税人应当保持联系方式的畅通,接受税务部门和地方税务局的通知和核查。

4.核查和缴纳程序(1)纳税人应当在规定的时间内向地方税务局申报城镇土地使用税。

(2)地方税务局根据纳税人的申报情况,进行初步核查。

(3)地方税务局对核查结果进行公示,接受社会监督。

(4)纳税人可以对核查结果提出异议,地方税务局进行复核。

(5)地方税务局根据核查结果,通知纳税人缴纳城镇土地使用税。

(6)纳税人应当在规定的时间内缴纳城镇土地使用税,并保存缴款凭证。

五、监督机制税务部门和地方税务局应当建立严格的监督机制,对核查和缴纳工作进行监督和评估。

房产税和城镇土地使用税税源情况登记表填表说明

房产税和城镇土地使用税税源情况登记表填表说明一、总体情况说明在大连市行政区域内有固定生产经营场所的纳税人均需填报《房产税税源情况登记表》和《城镇土地使用税税源情况登记表》。

每个登记表按照纳税人对房屋(土地)的拥有和使用情况分为自用、出租、无偿使用和承租四种情况,纳税人需按照自己生产经营房屋(土地)的权属关系对应各项目详细填写。

其中“自用情况”为利用自有房屋(土地)进行生产经营的情况;“出租情况”指将自有房屋(土地)有偿出租他人使用的情况;“无偿使用”情况指纳税人无偿(无租)使用他人房产(土地)的情况;“承租情况”指有偿租赁他人房产(土地)用于生产经营的情况。

自用(出租)房屋、土地数量较多,超过本表栏目的,仅填写“小计”、“合计”栏,但须根据本表所列项目单独附表登记房屋、土地明细。

二、分项说明1、登记类型:凡初次到税务机关办理税务登记证(含换发税务登记证)的,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目的变动情况进行登记的,在变更登记框中划“√”2、房屋(土地)坐落地:此栏目分两个子栏目。

其中“行政区域”一栏中,填写房屋坐落行政区域,市内四区按照“中山区、西岗区、沙河口区、甘井子区”填写,县市区按照各自行政区域填写,例如金州区、普兰店市等等。

“详细地址”一栏中,纳税人应按照房屋产权证或《国有土地使用证》、《集体土地使用证》、《集体土地所有证》上登记地址进行填写,具体到门牌号。

填写格式××区(市)××路(街)××单元××号3、房屋产权(土地使用权)证号:按照房屋产权证书或《国有土地使用证》、《集体土地使用证》、《集体土地所有证》上注明的编号进行填写,未办理房屋产权(土地使用权)证或房屋(土地)权属未明确的,应注明。

未申报土地使用税情况说明范文

未申报土地使用税情况说明范文尊敬的[相关部门]:您好!我是[公司名称/个人姓名],在此我想诚恳地向您说明一下我们未申报土地使用税的情况。

一、土地基本情况我们拥有位于[土地具体地址]的一块土地,面积为[X]平方米。

这块土地主要用于[土地用途,如建设厂房、种植农作物等]。

二、未申报原因# (一)人员疏忽方面1. 内部交接混乱我们公司/我这啊,之前负责税务相关事务的人员发生了变动。

您也知道,这一变动就像接力赛交接棒没接好一样。

老员工走的时候,可能有些工作没有交代得特别清楚,新员工呢,对土地使用税这一块的申报流程和相关规定还没完全摸透,就这么阴差阳错地把申报这事儿给落下了。

2. 工作安排失误这段时间公司业务特别忙,就像打仗一样,各个部门都在忙自己的事儿。

税务申报工作就被排到了后面,结果就把土地使用税的申报给忘到脑后勺去了。

就好比是在一堆要做的事情里,这个土地使用税申报就像个小不点被淹没了,没引起足够的重视。

# (二)对政策理解偏差1. 政策变化没跟上土地使用税的政策啊,有时候会有些调整。

我们呢,可能没有及时关注到这些变化。

还按照以前的老想法,以为某些情况不需要申报或者申报时间还没到呢。

就像在一条路上走习惯了,突然路改了方向,我们还傻乎乎地按照原来的方向走,结果就偏离了正确的申报轨道。

2. 政策解读错误这政策条文有时候就像天书一样,我们理解起来有点费劲。

当时看的时候就误解了一些关键的地方,以为我们这块土地不符合申报土地使用税的条件。

比如说,对于土地用途和免税条款的理解,我们就走进了死胡同,以为自己不用申报,实际上是理解错了。

三、发现问题后的措施1. 加强税务知识学习我们已经意识到问题的严重性啦,现在正在组织相关人员进行税务知识的强化学习。

就像小学生恶补功课一样,要把土地使用税的申报要求、政策法规这些都搞清楚。

以后可不能再因为无知而犯错了。

2. 完善内部工作流程我们重新梳理了工作流程,特别是涉及到税务申报的部分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.不悔梦归处,只恨太匆匆。

2.有些人错过了,永远无法在回到从前;有些人即使遇到了,永远都无法在一起,这些都是一种刻骨铭心的痛!

3.每一个人都有青春,每一个青春都有一个故事,每个故事都有一个遗憾,每个遗憾都有它的青春美。

4.方茴说:“可能人总有点什么事,是想忘也忘不了的。

”

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

城镇土地使用税情况说明

一、企业实际占用土地面积情况

(一)企业实际占地情况

(二)已办理征地手续情况(包括已办理和未办理土地证面积;临时用地和永久用地情况;办理矿权面积情况等)(三)2012年、2013年分年的新增用地面积及情况。

二、城镇土地使用税缴纳情况及存在问题

包括征收面积、征收标准、征收额情况、存在问题等。

耕地占用税与土地使用税征收是否存在交叉及重复征税等。

三、88号文执行情况及存在问题

包括免税土地面积、免税额。

执行过程中存在问题。

四、如88号文调整,拟申请减免土地使用税的情况、政策建议

1.“噢,居然有土龙肉,给我一块!”

2.老人们都笑了,自巨石上起身。

而那些身材健壮如虎的成年人则是一阵笑骂,数落着自己的孩子,拎着骨棒与阔剑也快步向自家中走去。

3.石村不是很大,男女老少加起来能有三百多人,屋子都是巨石砌成的,简朴而自然。

4.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

5.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

6.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。