平安尊宏人生两全保险(分红型)

1--尊宏人生解析

保单贷款支配灵活 一笔资金多种用途

•

• 短期投入终身守护 身故给付传承无忧

• • •

可选择3年交费期,保单有效期内可以随时通过聚财宝追加投资。 如被保险人身故,可将不少于所交主险保费的身故保险金与聚财宝身故保险金定 向传承,保障财富的专属性、私密性。 在保单的有效期内,以保险合同的方式为被保险人构筑一条与生命等长的安全、 专属、稳定增值的现金流,借助保险合同稳定安全的机制帮助家庭更好的进行财 富管理。

本险种不计风险保额; 本险种按年交保费的 20%计入投保人的“累计年交保费”; 本险种次标准体核保决定不做弱体加费,EM≤200时标体,EM>200时拒保;

寿险为五、六类职业者,本险种不做寿险职业加费。

仅供内部培训 严禁对外使用

产品形态:附加聚财宝两全保险(万能型)责任介绍

附加险产品责任 产品类型 生存类保险金和红 利转入聚财宝 生存保险金领取 部分领取 附加险 万能型、两全险 •客户可自己选择是否附加聚财宝;附加后, 投保聚财宝后,生存类保险金、红利领取方式仅可选择“进入附加万 视为第4种生存类保险金、红利领取方式 能保单账户”一种方式。可以通过保全变更为其他领取方式 以后可做变更 从第三个保单周年日开始,被保险人可随时申请领取生存保险金。 投保人保单在犹豫期后,可随时部分领取附加险保单账户价值,部分 领取和生存金领取不收取费用。 本附加险合同的基本保险金额等于本附加险合同的所交保险费,所交 基本保险金额 保险费为转入保险费及追加保险费之和。 基本保险金额随着转入保险费或追加保险费计入保单账户而增加;随 着本附加险合同保单账户价值的部分领取或生存保险金给付而减少。 身故保险金 主险生存类保险金、 红利转入 追加保费 帐户价值抵交保费 18岁前:MAX(附加险基本保额;附加险保单账户价值) 18岁后:MAX(附加险基本保额*105%,附加险保单账户价值) 不收取费用 投保人可随时追加附加险保费,初始费用2%,佣金1%; 追加保费最低1000元,且为100的整数倍,不设上限 帐户价值新增抵交保费功能

1-平安尊御人生两全保险组合基础知识及销售方法

主险

2014年10月1日

产品类型

保险期间 生存保险金 祝福金 身故保险金 交费期(起保点) 保单贷款

分红型、两全险

终身 从第3个保单周年日开始, 60岁前,每年给付基本保额的15%; 60岁起(含60岁),每年给付基本保额的18% 第60周岁的保单周年日生存,给付基本保额的50% 18岁前,无息返还所交保; 18岁及以后,给付所交保费的105% 3年交(3万元,部分机构2万), 5年交(2万元) 10年交(1.5万元) 现金价值的90%

60周岁及以后,每年可 获得9000元,直至终 身

24

(2)享分红:分享成果的收益“金”

从长期来看,中国的经济仍处于较快且稳健的发展阶段,分红及万能险投资涉及 国家产业政策支持行业、事关国计民生的重要行业,可保障资金安全及稳健收益。 公司每一会计年度向保单持有人实际分配盈余的比例不低于当年分红险可分配盈 余的70%,助力金宝贝资产成长 南水北调 债券计划 上海城投旧改债权 投资计划 山东高速 债权计划 南京公共租赁房 债权计划 洛阳棚户区改造 债权投资计划

61.6

案例:0岁男孩投保尊御,年交保费10万, 交3年,“生存金+红利”在累积生息和进 入聚财宝账户两种情况下的利益对比

生存金+红利(中档)单位:万元 保单年度

5 10 20

70 60 50 40 30 20

累积生息 (3.5%)

4 11 29 55 91 143 216 319 465 671 962 1149

0-80岁

追加保费 规则

每次追加(可首期追 加),最低1000元 超出1000元的部分, 必须为100元的整数 倍

1、本险种可选择附加聚财宝(844),投保 844险种时,主险及附加险的生存金、红 利必须同时选择进入万能账户 2、缴费期为 3 年时,可附加5 年期保证 续保医疗险 3、附加守护一生 07(918)险时,交费 期可超过尊御人生(1140)险的交费期

富贵人生两全保险(分红型,含生命尊严)条款

本阅读指引有助于您理解条款............内容的解释以条款为准..........。

.............,对.“平安...富贵人生....两全保险(分红型)合同”您拥有的重要权益投保后10天内您可以要求全额退还保险费………………………………………………1.3被保险人可以享受本主险合同提供的保障………………………………………………2.2您有获取保单红利,以及决定红利领取方式的权利……………………………………4.1受益人享有领取保险金时可选择不同领取方式的权利…………………………………3.6您有选择保险费自动垫交的权利…………………………………………………………6.2您有保单贷款的权利………………………………………………………………………6.4您有退保的权利……………………………………………………………………………8.1 您应当特别注意的事项在某些情况下,我们不承担保险责任……………………………………………………2.3分红是不保证的……………………………………………………………………………4.1退保会给您造成一定的损失,请您慎重决策……………………………………………8.1您有如实告知的义务………………………………………………………………………9.1您应当按时交纳保险费……………………………………………………………………5.1您有及时向我们通知保险事故的责任……………………………………………………3.2我们对一些重要术语进行了解释,并作了显著标识,请您注意 (10)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录平安富贵人生两全保险(分红型)条款(平保寿发[2007]107号,2007年6月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

◆ 您与我们的合同1.1 合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

尊宏人生两全保险

尊宏人生两全保险中国平安最新理财两全保险:尊宏人生,三年投入,终身收益。

1平安尊宏人生谁能保?投保年龄:出生满28天——65周岁平安尊宏人生怎么保?交费方式:3年、5年、10年交2最低保费:3年交:最低年交3万5年交:最低年交2万10年交:最低年交1.5万最低保额:最低保额为1000元的整数倍。

3平安尊宏人生保多久?保险期间:终身4平安尊宏人生保什么?生存金:从第3个保单周年日开始,60岁前,每年给付基本保额的18%;60岁起,每年给付基本保额的20%。

特别生存金:交费期满后,按(年交保费×交费年期×2%)给付。

祝福金:60岁时,给付基本保额的50%(57岁后投保,不给付祝福金)。

身故保险金:18岁前身故,无息返还所交保费;18岁及以后,首年身故给付保费120%,次年及以后身故给付保费的105%。

分红:分红不低于当年分红保险全部可分配盈余的70%,附加聚财宝账户促收益更快成长。

保单贷款:最高可贷出现金价值的90%。

“尊宏人生”五大理财特点投资≠理财投资是对现金的使用,是用钱去赚更多是钱,以盈利为根本目的,收益与风险是挂钩的,收益高风险高,收益低风险也低。

而理财是对现金的管理,是对资产的配置,在保值的基础上增值,是无风险的计划。

你的财富[最害怕也最可能]遇到的风险1政策风险:负利率:国家统计局发布的数据显示,2015年8月份全国居民消费价格指数(CPI)环比上涨0.5%,同比上涨2.0%,而目前一年期存款的基准利率仅为1.75%,也就是说,传说中的“负利率时代”或许正在悄悄来临。

高税收:《中共中央关于全面深化改革若干重大问题的决定》要求,要完善以税收、社会保障、转移支付为主要手段的再分配调节机制,加大税收调节力度。

2投资风险:投资失利、股市动荡、银行理财等等,收益不稳定,风险高。

3经营风险:经营企业有太多的存在变数了,政策走向、法律界定、金融风暴、行业景气等等。

而企业资产与个人资产划分不请,必然造成关联交易,给个人和家庭资产带来威胁。

平安鸿祥两全保险(分红型,2003)条款

第十四条 减额交清

首期后的分期保险费逾宽限期仍未交纳的,而本合同已持续有效达一年以上并具有保证现金价 值的情况下,如投保人在投保时进行约定或宽限期满前书面同意,本公司将以宽限期开始前一日所 具有的保证现金价值与交清增额保险的现金价值之和,扣除保单各项欠款本息后作为一次交付全部 保险费,以相同的合同条件减少保险金额。

第二十一条 争议处理 本合同履行过程中,双方发生争议的,可协商解决;如双方协商未达成协议的,可向签发保险 单的本公司分支机构所在地法院提起诉讼。

第二十二条 释义 〖本公司〗 指中国平安人寿保险股份有限公司。 〖意外伤害〗 指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。 〖艾滋病〗 指后天性免疫力缺乏综合症; 〖艾滋病病毒〗 指后天性免疫力缺乏综合症病毒。 后天性免疫力缺乏综合症的定义应按世界卫生组织制定的定义为准,如在血液样本中发现后天 性免疫力缺乏综合症病毒或其抗体,则可认定为感染艾滋病或艾滋病病毒。 〖保证现金价值〗 指保险单上“现金价值表”所列明的金额。

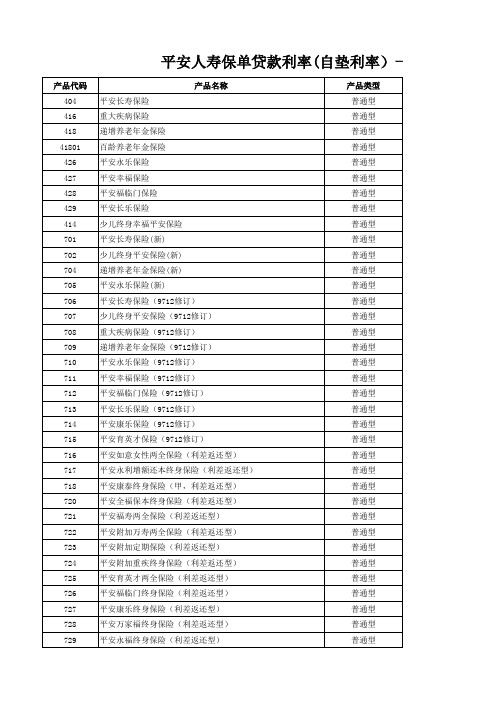

最新平安人寿保单贷款自垫利率一览表

普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 普通型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 分红型 普通型 普通型 普通型 普通型

731 732 73201 733 734

736

737

738

739

740 74001

741 74101

742 743 746 747 748 749 750 751 752 753 756 758 759 762 763 76301 764 76401 765 76501

平安育英年金终身保险(9906) 平安育英年金保险(2004) 平安长青终身养老年金保险(A)(9906) 平安长青终身养老年金保险(B)(9906) 平安长青终身养老年金保险(B,2004) 平安全福保本终身保险(9906) 平安永福终身保险(9906) 平安附加重疾终身保险(9906) 平安附加重疾终身保险(2000) 平安附加防癌终身保险(9906) 平安附加防癌终身保险(2000) 平安康泰终身保险(甲)(9906) 平安附加万寿两全保险(9906) 平安附加万寿两全保险(2000) 平安附加万寿两全保险(2004) 平安福寿两全保险(9906) 平安福寿两全保险(2004) 平安永利两全保险(1999) 平安永利两全保险(2004) 平安祥福终身保险(A)(1999) 平安祥福终身保险(B)(1999) 子女教育保险(A)(1999) 子女教育保险(B)(1999) 少儿终身幸福平安保险转换条款 少儿终身平安保险(新)转换条款 少儿终身平安保险(9712)转换条款 平安鸿利两全保险(分红型) 平安鸿盛终身寿险(分红型) 平安世纪彩虹少儿两全保险(分红型) 平安鸿祥两全保险(分红型) 平安千禧红两全保险(分红型,C) 平安世纪栋梁少儿两全保险(分红型) 平安千禧红两全保险(分红型,D) 平安世纪同祥终身寿险(分红型) 平安世纪同祥终身寿险(分红型,2004) 平安康盛终身男性重大疾病保险 平安康盛终身男性重大疾病保险(2004) 平安康顺终身女性重大疾病保险 平安康顺终身女性重大疾病保险(2004)

平安财富一生两全保险(分红型)(含生命尊严)

金受益人的。 身故保险金受益人与被保险人在同一事件中身故,且不能确定身故先后顺序 的,推定受益人身故在先。 身故保险金受益人故意造成被保险人身故、伤残、疾病的,或者故意杀害被保 险人未遂的,该受益人丧失受益权。 除另有约定外,生存保险金受益人为被保险人本人。 3.2 保险事故通知 请您或受益人在知道保险事故发生后 10 日内通知我们。 如果您或受益人故意或者因重大过失未及时通知, 致使保险事故的性质、 原因、 损失程度等难以确定的,我们对无法确定的部分,不承担给付保险金的责任, 但我们通过其他途径已经及时知道或者应当及时知道保险事故发生或者虽未 及时通知但不影响我们确定保险事故的性质、原因、损失程度的除外。 在申请保险金时,请按照下列方式办理: 由生存保险金受益人填写保险金给付申请书,并提供下列证明和资料: (1)保险合同; (2)受益人的有效身份证件; (3)被保险人的有效身份证件。 由身故保险金受益人填写保险金给付申请书,并提供下列证明和资料: (1)保险合同; (2)受益人的有效身份证件; (3)国家卫生行政部门认定的医疗机构、公安部门或其他相关机构出具的被 保险人的死亡证明; (4)所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。 保险金作为被保险人遗产时,必须提供可证明合法继承权的相关权利文件。 以上证明和资料不完整的,我们将一次性通知受益人补充提供有关证明和资 料。 3.4 保险金的给付 我们在收到保险金给付申请书及上述有关证明和资料后,将在 5 日内作出核 定;情形复杂的,在 30 日内作出核定。 对属于保险责任的,我们在与受益人达成给付保险金的协议后 10 日内,履行 给付保险金义务;若我们在收齐相关证明和资料后第 30 日仍未作出核定,除 支付保险金外,我们将从第 31 日起按超过天数赔偿受益人因此受到的利息损 失。利息按照我们公示的利率按单利计算,且保证该利率不低于中国人民银行 公布的同期金融机构人民币活期存款基准利率。 对不属于保险责任的, 我们自作出核定之日起 3 日内向受益人发出拒绝给付保 险金通知书并说明理由。 在本主险合同有效期内,如果被保险人失踪且被法院宣告死亡,我们以法院判 决宣告死亡之日作为被保险人的死亡时间, 按本主险合同的约定给付身故保险 金,本主险合同终止。 如果被保险人在宣告死亡后重新出现或者身故保险金受益人确知其没有死亡 的,身故保险金受益人应于知道后 30 日内向我们退还已给付的保险金,本主 险合同的效力依法确定。

平安尊宏人生两全保险(分红型)

26-#

刚性需求--

子女教育

LOGO

26-#

7

结婚费用不堪重负

LOGO

70年代结婚流行“ 三转一响”---自行 车、缝纫机、手表 、收音机,80年代 结婚流行“三大件 ”---电视机、电冰 箱、洗衣机,如今 结婚房子、车子、

钻戒、蜜月旅游都

必不可少,仅购买 房子一项,就使得

资料来源:央视网新闻频道《通往幸福之路的成本有多高?》

28000元 28000元 28000元 28000元 28000元 28000元 28000元 28000元 ………….

……

60岁

直到终身

26-#

35岁

80岁 90岁

以上所有数据摘自金领计划书,见后页演示

尊宏人生---财富管理首选产品

LOGO

26-#

“稳稳的幸福”

LOGO

1、创富不易,守富更难 2、确保孩子未来基本富裕的生活 3、防止孩子过早拥有财富而败家 4、虽然给孩子钱,但控制权在手 5、专属孩子的钱,不因婚姻而变 6、回避继承时的遗产税困扰 7、最重要的是传递科学的财富管理价值观

LOGO

的期望月薪平均值3680元,今年的期望月薪增

长了近2000元(1830元)而达到了5510元! 严峻的就业形势使越来越多的大学生自主创业 ,连续几年的调查发现,每年有创业意愿的人 群比例都在20%上下!2014年的数据为 22.7%, 2015年有创业意愿的人群比例为 23%。

资料来源: 腾讯网教育频道

25200元 25200元 30038元 25200元 25200元 25200元 ………….

LOGO

杜先生35岁,选择尊宏人生养老计划,基本保额14万,3年缴,年缴保费50万 ,3年累计缴费约150万,生存类保险金和保单红利直接进入聚财宝账户

富贵人生两全保险(分红型,含生命尊严)条款

由生存保险金受益人填写保险金给付申请书,并须提供下列证明和资料:

(1)保险合同;

(2)受益人户籍证明或身份证明。

由身故保险金受益人填写保险金给付申请书,并须提供下列证明和资料:

(1)保险合同;

(2)受益人户籍证明或身份证明;

平安富贵人生两全保险(分红型)条款

(平保寿发[2007]107号,2007年6月呈报中国保监会备案)

在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

您与我们的合同

1.1合本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批

同“平安富贵人生两全保险(分红型)合同”以下简称为“本主险合同”。

(6)被保险人患艾滋病(见10.2)或感染艾滋病病毒(见10.3)期间;

(7)战争、军事行动、暴乱或武装叛乱;

(8)核爆炸、核辐射或核污染。

发生上述第(4)项情形,本主险合同终止,我们退还本主险合同的现金价值。

发生上述其他情形,本主险合同终止,如果您已交足2年以上的保险费,我们退还本主险合同的现金价值

(3)公安部门或国务院卫生行政部门规定的医疗机构出具的被保险人死亡证明书;

(4)如被保险人为宣告死亡,受益人须提供法院出具的宣告死亡证明文件;

(5)被保险人户籍注销证明;

申(6)受益人所能提供的与确认保险事故的性质、原因等有关的其他证明和资料。

请

3.4保我们在收到受益人的保险金给付申请书及上述有关证明和资料后,对确定属于保险责任的,在与受益人达

条款目录

.1.您与我们的合同

4.保单红利

新华保险尊尚人生两全保险(分红型)共37页文档

院保险监督管理机构规定的限额,身故给付的保险金额总和约定也不得 超过前述限额

第8页

条款解析

生存保险金

①被保险人于本合同生效满3年起至60周岁保单生效对应日之前(不含 60周岁保单生效对应日),在每一保单生效对应日零时生存,本公 司按该保单生效对应日基本责任的保险金额的5%给付生存保险金;

②被保险人于60周岁保单生效对应日起至80周岁保单生效对应日期间 (含80周岁保单生效对应日),在每一保单生效对应日零时生存,本 公司按该保单生效对应日基本责任的保险金额的10%给付生存保险金。

满期保险金

被保险人生存至80周岁保单生效对应日零时,本公司按基本责任的保险金 额给付满期保险金,合同终止。

保险金额现金价值的较大者的1.05倍+累积红利保险金额现金价值

第6页

条款解析

投保范围

(1)被保险人范围:凡出生满30天以上、55周岁以下,身体健康者

均可作为被保险人参加本保险。

一次交清

30天-55周岁

5年交

30天-周岁

20年交

30天-42周岁

(2)投保人范围:被保险人本人或对被保险人有保险利益的其他人

第5页

产品要素

3.身故保险金 18周岁前,给付基本责任所交保费+累积红利保险金额现金价值 18周岁起,给付基本责任所交保费的1.1倍+累积红利保险金额现金价值 4.保费豁免:投保人因意外伤害身故或因意外伤害身体全残,且年龄介于 18周岁至60周岁之间,可免交续期保险费,合同继续有效。

2-平安尊御人生两全保险及组合销售方法(新客户)-1004

进入聚财宝账户(万元)

低-低 0 2 7 18 32 48 68 91 123 159 201 251 279 中-中 0 4 13 38 77 138 234 383 620 985 1551 2429 3037 高-高 0 5 19 60 134 269 509 941 1721 3114 5608 10074 13494

基本保险金额

费之和。基本保险金额随着转入保险费或追加保险费计入保单账户而增加;随着本附 加险合同保单账户价值的部分领取或生存保险金给付而减少。 18岁前:MAX(附加险基本保额;附加险保单账户价值) 18岁后:MAX(附加险基本保额*105%,附加险保单账户价值) 不收取费用 投保人可随时追加附加险保费,初始费用2%,佣金1%; 追加保费最低1000元,且为100的整数倍,不设上限

2

尊御人生产品形态回顾

产品类型 交费年期 保险期间 投保年龄 分红型两全保险 3、5、10年交,可半年、季度、月交 终身 3年交:0至57周岁;5年交:0至55周岁;10年交:0至50周岁 交费期为10年时,年交保费要求不小于1.5万元 交费期为5年时,年交保费不低于2万元 交费期为3年时,年交保费不低于3万元(部分机构不低于2万元,详见投保规则)

14

在聚财宝账户的驱动下,该计划的生存总利益也“水涨船高”,为宝宝人生各个阶段的 财务需求提供鼎立支持!您看这份生存总利益的演示图:这就是前面说的“再增值”。

3077

生存总利益(中档演示)

累积生息 中 聚财宝账户 中-中

2.1倍 1.6倍

425

262 1025 1041

1.1倍

73 68 1 5 10 20

109

77 31 30

200 34 70 34 80

平安富贵人生两全保险(分红型)等保全规则

平安富贵人生两全保险(分红型)等保全规则

〖说明:本规则仅适用于《平安富贵人生两全保险》(分红型)(909)、《平安附加富贵人生提前给付重大疾病保险》(910)、《平安附加豁免保险费重大疾病保险(2007)》(916),未涉及之规定以《个人寿险保全作业规则》规定为准〗

1.0平安富贵人生两全保险(分红型)(909)保全规则:

1.1一般保全规则

同《个人寿险保全作业规则》。

1.2特殊保全规则

新增附约:

1.2.1本险种附加《平安附加守护一生终身医疗保险(2007)》(918)时,基本保险金额每五千元可附加一份;且该附加险交费期可大于主险剩余交费期间。

2.0平安附加富贵人生提前给付重大疾病保险(910)保全规则:

2.1一般保全规则

同《个人寿险保全作业规则》。

2.2特殊保全规则

新增附约:

2.2.1本险种仅可附加于《平安富贵人生两全保险(分红型)》(909),且只能通过新契约组合投保,不得在保全新增。

3.0富贵人生(909)+富贵重疾(910)+豁免重疾07(916)组合产品保全规则

3.1一般保全规则

同《个人寿险保全作业规则》。

3.2特殊保全规则

3.2.1新增附约:

组合产品:富贵人生(909)+富贵重疾(910)+豁免重疾07(916)可根据险种搭配规则新增其它附加险。

3.2.2犹豫期退保/退保

组合产品申请豁免重疾(916)的犹豫期退保/退保时,则富贵重疾(910)产品需同时办理犹豫期退保/退保。

我在太平洋买了一款两全(分红)理财保险,年交20万,交五年

我在太平洋买了一款两全(分红)理财保险,年交20万,交五年石家庄泰康人寿的网友:你好,我们公司限时、限量、推出一款,年金理财产品“金牡丹”,可作为孩子的教育金、婚嫁金、创业金、养老金、成年人作为养老金,交钱一阵子,领钱一辈子,适合0--50周岁的人群,本金永远是咱的,例子:0周岁男宝宝,年交60016元,交费期10年,有两种方式可以领钱:一、年年领:1.合同回来第11天,就返还一次生存金万元 2.然后每年都返还一次生存金万元,一直返还到60周岁(含60周岁)。

3.60周岁再返还祝寿金万元(60岁实际返还了万元+万元=万元)4.61周岁开始每年返还养老金万元,一直到81周岁(含81周岁)5.81岁再返还大寿祝寿金万元,6.生存金、祝寿金、养老金,大寿祝寿金,都进“聚宝盆账户”日息月结复利滚存,随时领取,没有时间和次数限制,保底结算利率%,目前是%的月复利7.随时追加和支取都没有任何手续费用,和时间、次数限制8.还赠送投保人意外高残或者身故,豁免以后保费,就不用交钱了,算交上了,钱该怎么领还怎么领,9.被保险人身故,赔付所有已交费+聚宝盆账户价值临沂天安人寿的网友:你还不如买天安的乐享一生,十年交费年交10万,每年可返3万一直返至终身附赠天保盈帐户,最后还返所交保费。

如果返的钱直接反到帐户二次复利增值%利率,可随时追加领取。

武汉太平人寿的网友:这个需要看产品名称,我才能给您分析,我也可以说一下我们公司的,年缴30万,交三年,保障终身,二十年有200万,三十年有300万,活多久领多久平凉太平洋人寿的网友:这个根据保险公司的经营状况,另外看你买的是不是定率的,保险公司的理财是复利的,比银行的利率高出几个点呢。

深圳泰康人寿的网友:满期后具体能拿到多少,不能提前确定,因为要根据保险公司的经营收益情况来确定,分红是不能提前确定的。

但是此类保险会有保底收益,保险合同里有规定。

就目前情况而言,与银行相比,会比银行好一些,不管是收益性,稳定性,还是安全性,都会好一些。

尊尚人生两全保险

1、可选责任不支持减保; 2、减保后基本责任的基本保险金额不得低于可选责任基本保险金额的 1/10,减保后的保险金额不得低于该险种投保时的最低保险金额限制。

第22页

条款解析

保单贷款

在合同有效期内,经被保险人、受益人书面同意,您可凭保险单向本公 司提出保单贷款申请,经本公司审核同意后您可办理保单贷款。每次贷 款期限不得超过六个月,贷款额度和贷款利率根据您与我们的约定执行。 贷款利息根据贷款额度和贷款利率按年复利计算,并应在贷款到期时与 本金一并归还,逾期不还者,贷款本息与其他各项欠款达到保险单的现 金价值时,合同终止。

满期保险金

被保险人生存至80周岁保单生效对应日零时,本公司按基本责任的保险金 额给付满期保险金,合同终止。 1.60周岁前年年给付的人性化设计,更增强了产品的规划性。 2.60周岁后可以作为养老补充,颐养天年。 3.80周岁的满期保险金设计让客户晚年更有尊严。 第8页

条款解析

如何计算客户生存保险金领取金额?

第5页

条款解析

投保范围

(1)被保险人范围:凡出生满30天以上、55周岁以下,身体健康者 均可作为被保险人参加本保险。

一次交清

5年交 10年交

30天-55周岁

30天-54周岁 30天-50周岁

20年交

30天-42周岁

(2)投保人范围:被保险人本人或对被保险人有保险利益的其他人 可作为投保人向本公司投保本保险。

举例:客户保单生效对应日为9月1日 (同时投保,享受整年度红利)

9 10 11 12 1

第15页

2 3 4 5

6

7 8 9 10 11 12 1

2 3 4 5

6 7

8

9月

(10月投保,可享受11个月分红) (次年2月投保,下一年享受整年度红利)

909富贵人生两全保险(分红型,含生命尊严)条款

阅 读 指 引本阅读指引有助于您理解条款.............,对.“平安...富贵人生....两全保险(分红型)合同”............内容的解释以条款为准..........。

您拥有的重要权益投保后10天内您可以要求全额退还保险费………………………………………………1.3被保险人可以享受本主险合同提供的保障………………………………………………2.2您有获取保单红利,以及决定红利领取方式的权利……………………………………4.1受益人享有领取保险金时可选择不同领取方式的权利…………………………………3.6您有选择保险费自动垫交的权利…………………………………………………………6.2您有保单贷款的权利………………………………………………………………………6.4您有退保的权利……………………………………………………………………………8.1您应当特别注意的事项在某些情况下,我们不承担保险责任……………………………………………………2.3分红是不保证的……………………………………………………………………………4.1退保会给您造成一定的损失,请您慎重决策……………………………………………8.1您有如实告知的义务………………………………………………………………………9.1您应当按时交纳保险费……………………………………………………………………5.1您有及时向我们通知保险事故的责任……………………………………………………3.2 我们对一些重要术语进行了解释,并作了显著标识,请您注意………………………10 条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。

条款目录平安富贵人生两全保险(分红型)条款(平保寿发[2007]107号,2007年6月呈报中国保监会备案)在本条款中,“您”指投保人,“我们”、“本公司”均指中国平安人寿保险股份有限公司。

◆ 您与我们的合同1.1 合同构成本保险条款、保险单或其他保险凭证、投保书、与保险合同有关的投保文件、合法有效的声明、批注、批单、附加险合同、其他书面协议都是您与我们之间订立的保险合同的构成部分。

mjt-平安富贵人生两全保险(分红型)等保全规则

平安富贵人生两全保险(分红型)等保全规则

〖说明:本规则仅适用于《平安富贵人生两全保险》(分红型)(909)、《平安附加富贵人生提前给付重大疾病保险》(910)、《平安附加豁免保险费重大疾病保险(2007)》(916),未涉及之规定以《个人寿险保全作业规则》规定为准〗

1.0平安富贵人生两全保险(分红型)(909)保全规则:

1.1一般保全规则

同《个人寿险保全作业规则》。

1.2特殊保全规则

新增附约:

1.2.1本险种附加《平安附加守护一生终身医疗保险(2007)》(918)时,基本保险金额每五千元可附加一份;且该附加险交费期可大于主险剩余交费期间。

2.0平安附加富贵人生提前给付重大疾病保险(910)保全规则:

2.1一般保全规则

同《个人寿险保全作业规则》。

2.2特殊保全规则

新增附约:

2.2.1本险种仅可附加于《平安富贵人生两全保险(分红型)》(909),且只能通过新契约组合投保,不得在保全新增。

3.0富贵人生(909)+富贵重疾(910)+豁免重疾07(916)组合产品保全规则

3.1一般保全规则

同《个人寿险保全作业规则》。

3.2特殊保全规则

3.2.1新增附约:

组合产品:富贵人生(909)+富贵重疾(910)+豁免重疾07(916)可根据险种搭配规则新增其它附加险。

3.2.2犹豫期退保/退保

组合产品申请豁免重疾(916)的犹豫期退保/退保时,则富贵重疾(910)产品需同时办理犹豫期退保/退保。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

镇基本养老保险基金总收入16895亿元,比上年增长25.9%。全年基金总支出12765亿元,比上年增长

20.9%。年末基本养老保险基金累计结存19497亿元。

26-#

算算养老需要准备多少钱 LOGO

假定60岁退休,以80岁为预期 寿命粗略计算,退休生活为20年。

按照每年3%的通胀水平,退休 后想要过上和现在每月3000元购买 力的相同生活水平,算算他们需要

逾七成(73%)的受访者并不期望退休后能与子女或亲戚一起生活,亦不愿意入住养老院, 而是选择居住于自己的住所。而在中来国退内休地生,活约主有要7靠1自%己的。受访者持有此观念,人们更多2预6-期# 未

社保养老金空账运行,缺口巨大 LOGO

统账结合

统筹帐户

个人帐户

空账 贬值 不确定

单位负担 工资总额的20%

挪用 现收现付

个人负担 工资总额的8%

完全积累

关于养老金缺口的三个版本:

NO1:2011年社会科学院世界社保研究中心主任郑秉文近日在接受《经济参考报》记者采访

时透露,2011年城镇基本养老保险个人账户记账额为2.5万亿左右,而实账部分仅为2703亿元左右,“ 空账”达到2.25万亿。

NO2:人社部发布的《2011年度人力资源和社会保障事业发展统计公报》,2011年全年城

总额53.4万元

8. 如果出国留学,加20万元

9. 如果算上买房结婚之类费用,再加20万元(付首期房贷)

10.郭先生苦笑:“如果我挣的钱不够他花的,那么儿子受罪;如果我

挣的钱只够他花的,老来就是我和他妈受罪了。”

总额97.4万元

资料来源:凤凰网《养孩子的一本账》

子女教育已成第三大支出 LOGO

据《2013胡润财富报告》显示,连续三年,子女教育支出在家庭支出中的占 比都超过了20%,成为家庭支出中仅次于旅游和日用奢侈品的第三大开支。

人活着,钱却没了

------曾经的巴西首富

大家熟悉这个人吗 ?

救

亿

济

!

?

20

财富需要规划!

养老面临的问题 LOGO

4-2-1家庭结构

家 庭

空巢家庭

资

社保养老缺口

金

时 退休年龄拟延迟 26-# 间

中国正快速走进老龄化社会 LOGO

2005年中国人口年龄金字塔

2020年中国人口年龄金字塔

2035年中国人口年龄金字塔 2050年中国人口年龄金字

LOGO

26-#

LOGO

家庭理财刚需的座座大山

教育

医疗

住房

养老

业务员训练

2 26-#

孩子应该享有在最佳的生活条件下LO健GO 康成长的权利。

父母应对孩子丰衣足食的生活,接受 良好教育,安全感、光明的前途承担 不可推卸的义务。

26-#

一、刚性需求--子女教育

郭先生的养儿账单:

在一家会计师事务所任职的郭先生,向记者展示了他儿子

准备多少养老金。

60岁 退休

10年

20年退 休生活

20年

仅仅是每月 3000元的 生活水平!

40岁

50岁竭力应对

20年

危机四伏

174万元环顾寻求解决方案

20年

31246-#万元

养老规划…养儿防老可取吗?

LOGO

过去,我们“养儿是为了 防老”。如今,独生子女 政策的长期实行,你的家 庭可能已经要面临四个老 人要供养的局面。人口老 龄化,养老缺口的问题, 让我们不得不提早开启个 人的养老规划。未富先老 的老龄社会就是我们要面 对的时代!

2007年中国老龄科学研究中心对22个 城乡老年生活状态的调查显示,全国老年人

家庭空巢率达到了49.7%,农村达到 38.3%,并且还呈现出快速增长的趋势。

独生子女政策造成的4-2-1家庭及空巢 家庭,缺失了原本孩子应该给予他们的生活

照料和精神慰藉 。

汇丰近日发布的一项全球调查报告显示:

六成受访者表示,退休后拥有家人和朋友的陪伴对未来退休生活极其重要。

群比例都在20%上下!2014年的数据为 22.7%, 2015年有创业意愿的人群比例为

23%。

资料来源: 腾讯网教育频道

LOGO

26-#

刚性需求-- 子女教育 LOGO

7 26-#

结婚费用不堪重负 LOGO

资料来源:央视网新闻频道《通往幸福之路的成本有多高?》

70年代结婚流行“ 三转一响”---自行 车、缝纫机、手表 、收音机,80年代 结婚流行“三大件 ”---电视机、电冰 箱、洗衣机,如今 结婚房子、车子、 钻戒、蜜月旅游都 必不可少,仅购买 房子一项,就使得 很多家庭不26堪-# 重负

钱多?

乙:5471747元

早准备就是少准备就是多准备!

26-#

尊宏人生,稳健与进取的理财计划 LOGO

身故金: 18岁前,无息返还所交保费 18岁及以后,首年身故给付 所交保费的120%,次年及以 后身故给付所交保费的105%

26-#

就业形势益发严峻

2015年,全国普通高校毕业生规模将达749万 ,比2014年增加22万,高校毕业生就业形势

更加复杂严峻。

在大学薪酬预期方面,研究发现,相比2014年 的期望月薪平均值3680元,今年的期望月薪增 长了近2000元(1830元)而达到了5510元!

严峻的就业形势使越来越多的大学生自主创业 ,连续几年的调查发现,每年有创业意愿的人

26-#

我们是最后一批赡养老人的人 LOGO

1岁 30岁 55岁

21岁 50岁 75岁

15 26-#

高品质的养老生活

LOGO

26-#

法则一---习惯比金额更重要 LOGO

年份

甲兄

乙弟

1

100,000

2

100,000

3

100,000

4

100,000

5

100,000

6

100,000

7

100,000

的成长预算

1. 从出生到满两岁,已花销4.6万元

2. 今后吃喝穿用住行,每月1200元,20年计29万元

3. 幼儿园每月1000元,4年4.8万元

4. 小学到高中,12年正常教育支出6万元

5. 大学4万元,合计48.4万元

6. 加之可能涉及的择校费、医药费等5万元 7. 如果儿子将来读硕士,加4万元

8

100,000

9

100,000

10

100,000

11

100,000

12

100,000

13

100,000

14

100,000

15

100,000

16

100,000

17

100,000

18

100,000

19

100,000

20

100,000

甲、乙两兄弟对存钱的价值观 有差异!

若投资报酬率甲乙

每年都为15%

请问,甲甲:乙6至3第0二9十2年65末元谁的