税源监控登记表

重点税源监控报表填报说明

附件22021年重点税源监控报表填报说明一、2021年重点税源企业报表填报说明●2021年全国独立纳税重点税源企业监控报表按监控内容共分为6张报表,分别为:XXB表?2021年重点税源企业根本信息表?;B1表?2021年月重点税源企业税收信息〔月报〕表?;B2表?2021年月重点税源工业企业主要产品与税收信息〔月报〕表?;B3表?2021年季度重点税源企业财务信息〔季报〕表?;B4表?2021年季度重点税源房地产企业开发经营信息〔季报〕表?B5表?2021年企业调查问卷〔季报〕表?。

●2021年税务版软件任务的?企业主要涉税指标分析表?,包括税负类、财务分析类、能耗分析类、产品类、房地产类和其他类等分析指标,均由系统直接根据企业填报数据自动计算而来。

●计量和金额单位:除“税率〞指标为“百分数〞,“平均职工人数〞指标为“人〞外,各项指标的计量单位均按标明的计量单位填写,主要产品表中第三产业产品〔效劳〕如没有相应计量单位,可以不用填写,仅需要企业填写产品销售收入、产品销售利润、直接材料等指标,本表的金额单位除价格外一律为万元。

●小数位数金额单位按万元后保存两位小数;各项指标一律不书写千分号。

●报表指标口径说明序号均按照各个报表指标在软件任务中所对应的行号或列号来表示。

●本表填报的各项指标均为本企业实际情况,不得将控股企业数据纳入本表的范围内。

二、XXB表?2021年重点税源企业根本信息表?填报说明●?2021年重点税源企业根本信息表?〔简称?根本信息表?〕是记录和反映重点税源监控企业根本情况的报表。

共33项指标,另附17个备用字段。

?根本信息表?年初一次性填报,随月报或季报一同上报,年内可随时调整变更事项和纠正过失。

本表局部为选项式指标,请严格按照软件任务所列内容选择。

各指标填报说明如下:〔一〕企业根本属性1.企业主代码:〔必填〕企业主代码是重点税源监控系统唯一的企业识别码,由企业所在地行政区划代码〔前6位〕加企业法人单位代码〔9位或12位〕组成。

重点税源监最新控报表填报说明

附件22013年重点税源监控报表填报说明一、2013年重点税源企业报表填报说明●2013年全国独立纳税重点税源企业监控报表按监控内容共分为6张报表,分别为:XXB表《2013年重点税源企业基本信息表》;B1表《2013年月重点税源企业税收信息(月报)表》;B2表《2013年月重点税源工业企业主要产品与税收信息(月报)表》;B3表《2013年季度重点税源企业财务信息(季报)表》;B4表《2013年季度重点税源房地产企业开发经营信息(季报)表》B5表《2013年企业调查问卷(季报)表》。

●2013年税务版软件任务的《企业主要涉税指标分析表》,包括税负类、财务分析类、能耗分析类、产品类、房地产类和其他类等分析指标,均由系统直接根据企业填报数据自动计算而来。

●计量和金额单位:除“税率”指标为“百分数”,“平均职工人数”指标为“人”外,各项指标的计量单位均按标明的计量单位填写,主要产品表中第三产业产品(服务)如没有相应计量单位,可以不用填写,仅需要企业填写产品销售收入、产品销售利润、直接材料等指标,本表的金额单位除价格外一律为万元。

●小数位数金额单位按万元后保留两位小数;各项指标一律不书写千分号。

●报表指标口径说明序号均按照各个报表指标在软件任务中所对应的行号或列号来表示。

●本表填报的各项指标均为本企业实际情况,不得将控股企业数据纳入本表的范围内。

二、XXB表《2013年重点税源企业基本信息表》填报说明●《2013年重点税源企业基本信息表》(简称《基本信息表》)是记录和反映重点税源监控企业基本情况的报表。

共33项指标,另附17个备用字段。

《基本信息表》年初一次性填报,随月报或季报一同上报,年内可随时调整变更事项和纠正差错。

本表部分为选项式指标,请严格按照软件任务所列内容选择。

各指标填报说明如下:(一)企业基本属性1.企业主代码:(必填)企业主代码是重点税源监控系统唯一的企业识别码,由企业所在地行政区划代码(前6位)加企业法人单位代码(9位或12位)组成。

税源监控登记表

税源监控登记表本页仅作为文档页封面,使用时可以删除

This document is for reference only-rar21year.March

股权变更税源监控登记表

单位:万元

《股权变更税源监控登记表》的填表说明

1.本表依据《国家税务总局关于加强股权转让所得征收个人所得税:理的通知》(国税函[2009]285号)、《税务登记管理办法》第十八条设置。

2.适用范围:发生股权变更的企业在主管税务机关和主管工商行政管理机关办理股权变更手续时使用。

3.本表“税源监控情况”栏由主管税务机关填写股东股权变更信息监控登记情况或涉税事宜完税情况(需提供股权转让所得缴纳所得税的完税凭证或免税、不征税证明)。

4.本表在向主管税务机关递解时应附有股权原值证明材料和股权转让协议(合同)。

5.本表为A4竖式,一式四份,一份交纳税人,一份主管税务机关留存,两份送主管工商行政管理机关。

房产税税源登记表(印)

房产税税源登记表单位:平方米、元调查人:填表日期:填表说明:1、本表由税务人员根据纳税人实际情况如实填写,税务人员作为调查人签字,并由纳税人主管人员签字确认。

2、“纳税人识别号”按纳税人的税务登记证号码填写正确。

如为漏征漏管则为空。

3、表中的“纳税人名称”按纳税人全称填写。

4、如果纳税人是税源登记户,则在第一栏“纳税人识别号1”和“纳税人名称1”中填写本区的“税源登记号”和“缴纳房产税时用的纳税人名称”,在第二栏“纳税人识别号2”和“纳税人名称2”中填写纳税人在机构所在地注册登记的“纳税人识别号”和“纳税人名称”5、登记注册类型:1.国有企业;2.集体企业;3.股份合作企业;4.联营企业;5.有限责任公司;6.股份有限公司;7.私营企业;8.事业单位;9.行政单位和社会团体;10个体;11.其他。

6、所属行业:1.农、林、牧、渔业;2.采矿业;3.制造业;4.电力、燃气及水的生产和供应业;5.建筑业;6.交通运输、仓储和邮政业;7.信息传输、计算机服务和软件业;8.批发和零售业;9.住宿和餐饮业;10.金融业;11.房地产业;12.租赁和商务服务业;13.科学研究、技术服务和地质勘查业;14.水利、环境和公共设施管理业;15.居民服务和其他服务业;16.教育;17.卫生、社会保障和社会福利业;18.文化、体育和娱乐业;19.公共管理和社会组织;20.国际组织。

7、“房屋坐落地址”按纳税人实际座落地填写,填写格式为XX路XX号,如“兴隆一路6号”。

不能有错别字。

8、“产权证号”和“房产总面积”根据证件复印件如实填写。

对于没有权属证明的,房产总面积据实填写,产权证号可为空。

“应税房产面积”是指应该按照房产原值缴纳房产税的自用房产面积。

9、纳税人需提供产权证复印件或其他权属证明复印件一份。

税务公务员税收监管组登记表范文

税务公务员税收监管组登记表范文一、个人基本信息。

姓名:[你的名字]性别:[男/女]年龄:[X]岁。

政治面貌:[中共党员/群众/其他]联系电话:[1XXXXXXXXXX]电子邮箱:[************]二、教育背景。

[大学名称] [专业名称]([入学时间]-[毕业时间])在大学期间,主修的课程像税收学、会计学、财务管理等,就像一把把钥匙,为我打开了税收监管这个神秘大门的锁。

当时在税收学的课堂上,那些复杂的税收政策就像一道道谜题,不过我可没被它们难倒,通过不断钻研,我逐渐掌握了其中的奥秘,这也为我现在的工作打下了坚实的基础。

三、工作经历。

[工作单位名称1] 税收专员([入职时间1]-[离职时间1])刚进入这个岗位的时候,就像一个初入江湖的小菜鸟,面对各种税收申报表格和企业账目,眼睛都看花了。

但是我没有退缩,我就像一个侦探一样,从密密麻麻的数字里寻找蛛丝马迹。

有一次,在审核一家企业的账目时,发现他们的成本费用有一些不合理的波动,这就像平静湖面上突然泛起的涟漪,引起了我的注意。

经过深入调查,原来是企业在成本核算上出了差错,差点就少缴了不少税款呢。

通过我的细心纠正,为国家挽回了税收损失,当时心里那叫一个自豪,感觉自己就像超级英雄一样。

[工作单位名称2] 税收监管助理([入职时间2]-[离职时间2])在这个岗位上,我就像一个税收监管团队里的小助手,虽然干的都是些看似琐碎的活儿,但每一个小细节都关系到整个税收监管的大局。

我跟着经验丰富的前辈们学习,他们就像我的师父,教我如何与企业沟通,如何从企业的经营数据中发现潜在的税收风险。

记得有一家企业对新出台的税收优惠政策不太了解,我就像一个耐心的老师,给他们详细解释政策内容,还帮他们梳理了符合优惠条件的项目,企业老板对我那是一个劲儿地感谢,这让我深刻体会到我们税务工作不仅是监管,还能为企业提供帮助呢。

四、技能与特长。

税收政策解读:我对国家税收政策的解读就像读一本有趣的小说,不仅能快速理解,还能把复杂的政策用简单易懂的话给企业和同事解释清楚。

企业污染源自动监控系统信息登记表

名 称

地 址

联系人

电 话

行业类型

主要产品

气污染源

产 量

气污染物

废气监测系统

水污染源

废水监测系统

水污染物

验收单位

废气监测系统运营单位

电 话

废水监测系统运营单位

电 话

采样位置

数据采集和传输

手工采样位置

通信协议

现场仪器设备型号与国家质量检测检验中心适应性检测报告

一个月内数据采集和传输自检报告

固定污染源烟气小时调试检测报告

水污染源在线监测系统调试于试运行报告

企业废气排பைடு நூலகம்筒总数

应安装数量

安装数量

企业废水排气口总数

安装在线监测装置数量

(完整版)所有权变更税源信息登记表

(完整版)所有权变更税源信息登记表所有权变更税源信息登记表

---

申请单位信息

---

申请人信息

---

税源信息变更情况

1. 原有税源信息

2. 变更后税源信息

---

变更原因

(请填写具体的变更原因)

---

申请材料

(请将申请材料清单填写在下方)

- [ ] 申请单位营业执照副本复印件- [ ] 原所有权人出具的房产证明- [ ] 新购房产的房产证明

- [ ] 财产税纳税人信息表

- [ ] 变更原因说明书

---

申请日期

(请填写申请日期)

---

审批意见

---

备注

(请填写备注信息,如有需要)

---

以上为所有权变更税源信息登记表。

在青岛办理税源监控表的流程

在青岛办理税源监控表的流程(中英文版)英文文档:The process of handling the tax source monitoring table in Qingdao involves several steps.First, you need to gather all the necessary documents and information required for the application.These may include identification documents, business registration certificates, and financial statements.ext, you will need to visit the local tax authorities in Qingdao to submit the application.It is advisable to make an appointment in advance to ensure that your application is processed smoothly.The tax authorities may request additional information or clarification during the application process, so it is important to be prepared and have all the necessary documents on hand.Once the application is submitted, the tax authorities will review the documents and conduct an inspection of your business premises.This is to ensure that all tax-related matters are in order and that you are compliant with all relevant tax laws and regulations.After the inspection, the tax authorities will issue a tax source monitoring table.This table will contain important information such as your taxpayer identification number, tax registration certificate, and other relevant details.It is important to keep this document safe and secure, asit will be required for all future tax-related transactions and communications with the tax authorities.中文文档:在青岛办理税源监控表的流程包括几个步骤。

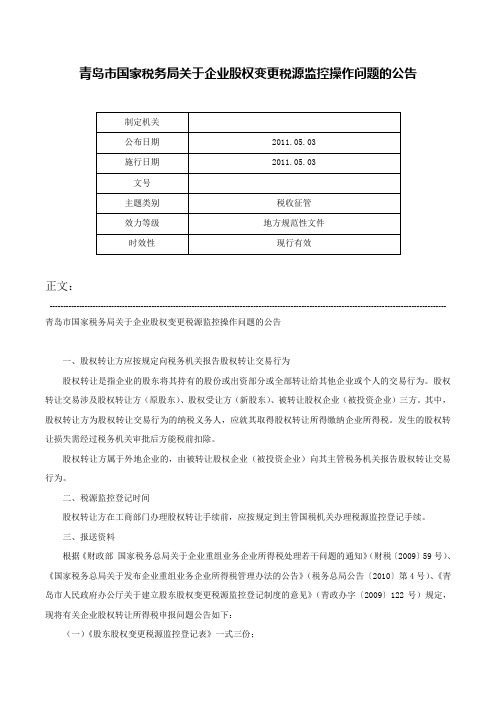

青岛市国家税务局关于企业股权变更税源监控操作问题的公告-

青岛市国家税务局关于企业股权变更税源监控操作问题的公告正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 青岛市国家税务局关于企业股权变更税源监控操作问题的公告一、股权转让方应按规定向税务机关报告股权转让交易行为股权转让是指企业的股东将其持有的股份或出资部分或全部转让给其他企业或个人的交易行为。

股权转让交易涉及股权转让方(原股东)、股权受让方(新股东)、被转让股权企业(被投资企业)三方。

其中,股权转让方为股权转让交易行为的纳税义务人,应就其取得股权转让所得缴纳企业所得税。

发生的股权转让损失需经过税务机关审批后方能税前扣除。

股权转让方属于外地企业的,由被转让股权企业(被投资企业)向其主管税务机关报告股权转让交易行为。

二、税源监控登记时间股权转让方在工商部门办理股权转让手续前,应按规定到主管国税机关办理税源监控登记手续。

三、报送资料根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)、《国家税务总局关于发布企业重组业务企业所得税管理办法的公告》(税务总局公告〔2010〕第4号)、《青岛市人民政府办公厅关于建立股东股权变更税源监控登记制度的意见》(青政办字〔2009〕122号)规定,现将有关企业股权转让所得税申报问题公告如下:(一)《股东股权变更税源监控登记表》一式三份;在主管税务机关办税服务厅综合服务窗口领取或通过青岛市国税局外部网站下载。

(二)关于本次股权转让交易的情况说明(附件2)以及法人代表承诺书(附件3);(三)本次《股权转让合同(协议)》复印件;(四)取得该项股权的初始投资成本证明资料。

应区分取得方式分别提供投资合同(协议)、股权受让协议、或债务重组协议等;该项股权投入时的验资报告以及本次股权变更前历次注册资本变更的验资报告;(五)被转让股权企业上一年度和最近一期财务报表(资产负债表、损益表);(六)被转让股权企业税务登记证复印件;(七)被转让股权企业股东大会(董事会)确定实施本次股权转让的相关决议;(八)政府主管部门(如国资委、外经贸局)关于本次股权转让的批复文件;(九)具有合法资质的中国资产评估机构出具的被转让股权企业的资产评估报告(仅限于符合以下条件之一、发生股权转让交易的企业报送):1.申请适用股权转让特殊性税务处理方式;2.股权转让方属于投资公司的;3.被转让股权企业属于房地产行业;4.被转让股权企业拥有土地;5.被转让股权企业存在长期股权投资且投资金额总计超过300万元的;6.股权转让方和股权受让方存在关联关系的。

税务公务员税收监管组登记表范文

税务公务员税收监管组登记表范文一、个人基本信息。

姓名:[你的名字]性别:[男/女]出生年月:[具体日期]政治面貌:[例如中共党员、群众等]咱就是一个普普通通怀揣着为税收事业发光发热梦想的税务人,打小就对数字比较敏感,这也算是为干咱这税收监管工作埋下的一个小伏笔吧。

二、教育背景。

最高学历:[例如本科、硕士等]毕业院校:[学校名称]专业:[具体专业]想当年在学校里,那可是天天和各种税法条文、经济数据打交道。

那些在别人眼里枯燥的知识,在我这儿就像宝藏一样。

每次搞懂一个复杂的税收政策,就感觉自己像是游戏里又升了一级,特有成就感。

三、工作经历。

[入职年份] 至今:[工作单位名称]税务公务员。

刚进入税收监管组的时候,就像刘姥姥进了大观园,啥都新鲜又啥都不懂。

记得第一次跟着前辈去企业查账,看着那一本本厚厚的账本,我脑袋直发懵。

不过咱也不怕,就一点点学,一点点问。

在这期间,参与了不少企业的税收监管工作。

有一次查一个中型企业的税,发现他们在成本核算上有点小猫腻,那咱肯定不能放过啊。

经过一番仔细的调查和和企业耐心的沟通,最终让他们补缴了税款,那一刻感觉自己就像守护税收城堡的小卫士。

四、专业技能。

1. 税收法规精通度:那可是天天看,日日学,对于国家的税收法规,不敢说倒背如流,但也能算得上是个小行家。

企业要是有啥税收政策上的疑问,我能给他们解释得明明白白的,就像给小朋友讲童话故事一样简单易懂。

2. 财务报表分析:看财务报表就跟看小说似的,从那一串串数字里,能看出企业的经营状况、盈利水平,还能发现有没有税收方面的异常。

那些数字在我眼里都不是简单的数字,而是会说话的小精灵,告诉我企业背后的秘密。

3. 数据分析软件操作:像什么Excel高级功能啦,还有一些专门的税收数据分析软件,咱都玩得转。

能够快速地从海量的数据中筛选出有用的信息,就像从沙子里淘出金子一样。

五、对税收监管工作的理解。

税收监管啊,就像是一场超级重要的拔河比赛。

2017年重点税源监控报表表式附件3

2016年度 指标 按适用税率征税销售额 其中:未开具发票销售额 序号 1 2 2017年度 指标 按适用税率征税销售额 其中:应税货物销售额 应税劳务销售额 纳税检查调整的销售额 按简易征收办法征税销售额 其中:未开具发票销售额 免、抵、退税办法出口销售额 免税货物销售额 应税服务扣除项目本期实际扣除金额 3 4 5 6 7 按简易征收办法征税销售额 其中:纳税检查调整的销售额 免、抵、退税办法出口销售额 免税货物销售额 服务、不动产和无形资产扣除项目本期扣除额 其中:17%税率的项目 11%税率的项目 6%税率的项目(不含金融商品转让) 6%税率的金融商品转让项目 5%征收率的项目 3%征收率的项目 服务、不动产和无形资产扣除项目期末余额 外购可抵扣的固定资产金额 销项税额(11≤3*适用税率) 其中:应税服务销项税额(不含运输费用) 运输费用销项税额 8 9 10 11 外购可抵扣的固定资产金额 销项税额(11≤3*适用税率) 其中:17%税率的货物及加工修理修配劳务 17%税率的服务、不动产和无形资产 13%税率 11%税率 6%税率 3%税率(预缴) 进项税额 其中:固定资产进项税额(15≤14) 应税服务进项税额(不含运输费用) 运输费用进项税额 12 13 14 15 进项税额 按抵扣项目:固定资产进项税额 按凭证种类:海关进口增值税专用缴款书 按税率:17%税率的进项 其中:有形动产租赁的进项 13%税率的进项 11%税率的进项 其中:运输服务的进项 电信服务的进项 建筑安装服务的进项 不动产租赁服务的进项 受让土地使用权的进项 6%税率的进项 其中:电信服务的进项 金融保险服务的进项 生活服务的进项 增值税 指标 增值税 指标 取得无形资产的进项 5%征收率的进项 其中:不动产租赁服务的进项 3%征收率的进项 其中:货物及加工、修理修配劳务的进项 运输服务的进项 电信服务的进项 建筑安装服务的进项 金融保险服务的进项 有形动产租赁服务的进项 生活服务的进项 取得无形资产的进项 序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52

房产税和城镇土地使用税税源情况登记表填表说明

房产税和城镇土地使用税税源情况登记表填表说明一、总体情况说明在大连市行政区域内有固定生产经营场所的纳税人均需填报《房产税税源情况登记表》和《城镇土地使用税税源情况登记表》。

每个登记表按照纳税人对房屋(土地)的拥有和使用情况分为自用、出租、无偿使用和承租四种情况,纳税人需按照自己生产经营房屋(土地)的权属关系对应各项目详细填写。

其中“自用情况”为利用自有房屋(土地)进行生产经营的情况;“出租情况”指将自有房屋(土地)有偿出租他人使用的情况;“无偿使用”情况指纳税人无偿(无租)使用他人房产(土地)的情况;“承租情况”指有偿租赁他人房产(土地)用于生产经营的情况。

自用(出租)房屋、土地数量较多,超过本表栏目的,仅填写“小计”、“合计”栏,但须根据本表所列项目单独附表登记房屋、土地明细。

二、分项说明1、登记类型:凡初次到税务机关办理税务登记证(含换发税务登记证)的,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目的变动情况进行登记的,在变更登记框中划“√”2、房屋(土地)坐落地:此栏目分两个子栏目。

其中“行政区域”一栏中,填写房屋坐落行政区域,市内四区按照“中山区、西岗区、沙河口区、甘井子区”填写,县市区按照各自行政区域填写,例如金州区、普兰店市等等。

“详细地址”一栏中,纳税人应按照房屋产权证或《国有土地使用证》、《集体土地使用证》、《集体土地所有证》上登记地址进行填写,具体到门牌号。

填写格式××区(市)××路(街)××单元××号3、房屋产权(土地使用权)证号:按照房屋产权证书或《国有土地使用证》、《集体土地使用证》、《集体土地所有证》上注明的编号进行填写,未办理房屋产权(土地使用权)证或房屋(土地)权属未明确的,应注明。

4、房屋原值:按照现行房产(城市房地产)税有关规定应计入财务帐簿“固定资产”科目中的房屋原价(含为了维持和增加房屋的使用功能或使房屋满足设计要求,以房屋为载体,不可随意移动的附属设备和配套设施)。

北京市地方税务局应税房屋税源登记表

北京市地方税务局应税房屋税源登记表填表说明:1、本表由房产税(城市房地产税)的纳税义务人、代缴人及承租免税单位(国家机关、人民团体、军队、财政部门拨付事业经费单位)、个人房屋的承租人填报。

2、本表中的房屋系指坐落在本市的应税房屋,不含有关政策规定的法定免税房屋。

3、填报人应按房屋的不同坐落地点分别登记,对同一坐落地点的房屋应分栋登记。

4、填报人盖章:单位盖公章,自然人盖私章。

5、填报人名称:单位填写全称;自然人填写有效身份证件的姓名。

6、税务计算机代码:填写地税机关发放的税务计算机代码。

7、自然人证件类型:自然人填报的,填写自然人的有效身份证件名称。

8、自然人证件号码:自然人填报的,填写自然人的有效身份证件号码。

9、房屋初始登记的,应在“初始登记”项后的“□”内画“√”。

发生变更的,应在“变更登记”项后的“□”内画“√”。

10、房屋序号:(1)初始登记时,由填报人自行按顺序编号,如房屋(1)、房屋(2)、…….房屋(N);(2)变更登记时,左侧为变更前的房屋信息,右侧为变更后的房屋信息,“()”中仍填写初始登记确定的序号;新增房屋的,右侧“()”填写登记确定的序号,按已进行初始登记编号顺序编排。

11、房屋发生增减变化的按变更登记处理。

新增房屋的,变更前信息填写“无”;减少房屋的,变更后信息填写“无”。

12、房屋项目名称:填写所有权证书标明的名称或单位自编的名称。

13、房屋所有权人名称:填写房屋所有权人的全称。

14、房屋所有权人税务计算机代码(证件类型、号码):填写地税机关发放给房屋所有权人的税务计算机代码。

所有权人为自然人的,填写所有权人的有效身份证件类型及号码。

15、出租人或承租人名称:承租房屋的,填写出租方的全称;出租房屋的,填写承租方的全称。

16、出租人或承租人税务计算机代码(证件类型、号码):承租房屋的,填写地税机关发放给出租人的税务计算机代码;出租房屋的,填写地税机关发放给承租人的税务计算机代码。

房产税土地使用税税源调查明细表

房产税土地使用税税源调查明细表

生产经营单位名称(盖章):纳税人编码:

法定代表人:填表人:联系电话:

填表说明:1、生产经营单位的房产、土地用于出租的,不填写此表。

2、“出租方证件号码”:出租人为个人的,填写身份证号码;出租人为单位的,填写组织机构代码。

3、房产结构分为框架或者简易两类。

资料明细:1、承租经营:

房产、土地权属证明文件(如房产证、土地使用证、房产交易合同、土地出让或

转让合同、购房或购地发票、产权人证明等)原件及复印件一份;租赁合同原件及复印件一份。

2、自有自用:

房产、土地权属证明文件(如房产证、土地使用证、房产交易合同、土地出让或

转让合同、购房或购地发票、产权人证明等)原件及复印件一份; 对自有、自建的房产,需

提供该房产固定资产原值的相关证明材料(如建筑业发票、销售不动产发票、评估书、固定资

产明细账等)原件及复印件一份。

土地税税源登记

土地使用税税源登记表

土地所在地区: 纳税人名称: 注册类型: 承租土地 选择 土地证书号 土地坐落 土地面积 1=2+5 应税面积 2 免税面积 条例减免 3 政策减免 4 合计 5=3+4 地段等级 每平方米税 自用土地年 纳税义务起 纳税义务终 额 应纳税额 始时间 止时间 6 7=2*6 备注 国标行业: 纳税人识别号: 联系电话: 填表日期: 单位:元、平方米

小计:

——

——

————ຫໍສະໝຸດ ——————

2017年重点税源监控报表填报说明

2017年重点税源监控报表填报说明●2017年全国独立纳税的重点税源企业监控报表按监控内容共分为5张报表,分别为:XXB表《2017年重点税源监控企业基本信息表》;B1表《2017年月重点税源企业税收信息(月报)表》;B2表《2017年月重点税源企业主要产品与税收信息(月报)表》;B3表《2017年季度重点税源企业财务信息(季报)表》;B4表《重点税源企业景气调查问卷(季报)表》。

●计量和金额单位除“税率”指标为“百分数”,“平均职工人数”指标为“人”和“面积”指标为“平方米”外,各项指标的计量单位均按标明的计量单位填写,主要产品表中第三产业产品(服务)如没有相应计量单位,可以不用填写,仅需要企业填写产品销售收入、应纳税收收入等指标,本表的金额单位除价格外一律万元。

●小数位数金额单位按万元后保留两位小数;各项指标一律不书写千分号。

●报表指标口径说明序号均按照各个报表指标在软件任务中所对应的行号或列号来表示。

●本表填报的各项指标均为本企业实际情况,不得将控股企业数据纳入本表的范围内。

一、XXB表《2017年重点税源企业基本信息表》填报说明《2017年重点税源企业基本信息表》(简称《基本信息表》)是记录和反映重点税源监控企业基本情况的报表。

共34项指标,另附36个备用字段。

《基本信息表》年初一次性填报,随月报或季报一同上报,年内可随时调整变更事项和纠正差错。

本表部分为选项式指标,请严格按照软件任务所列内容选择。

各指标填报说明如下:1.原纳税人识别号:(必填)纳税人识别号是重点税源监控系统唯一的企业识别码,由企业所在地行政区划代码(前6位)加企业法人单位代码(9位或12位)组成。

要求按照企业税务登记证上的代码填写。

如果一个企业法人在两个以上行政区域内独立纳税的,应按其不同的纳税登记识别代码分户填报。

已变更为统一社会信用代码的企业,必须同时填写纳税人识别号。

2.18位统一社会信用代码:2015年10月1日以后的新办企业、相关信息变更的企业,按照18位“统一社会信用代码”填写。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

股权变更税源监控登记表

注:1、此表另附股权变更明细。

2、此表一式四联,一联税务机关留存,一联企业留存,两联由企业送主管工商行政管

理机关办理股权变更登记手续。

《股权变更税源监控登记表》的填表说明

1.本表依据《国家税务总局关于加强股权转让所得征收个人所得税:理的通知》(国税函[2009]285号)、《税务登记管理办法》第十八条设置。

2.适用范围:发生股权变更的企业在主管税务机关和主管工商行政管理机关办理股权变更手续时使用。

3.本表“税源监控情况”栏由主管税务机关填写股东股权变更信息监控登记情况或涉税事宜完税情况(需提供股权转让所得缴纳所得税的完税凭证或免税、不征税证明)。

4.本表在向主管税务机关递解时应附有股权原值证明材料和股权转让协议(合同)。

5.本表为A4竖式,一式四份,一份交纳税人,一份主管税务机关留存,两份送主管工商行政管理机关。