上海市五险一金及个调税计算器

上海落户材料

篇一:《上海户口申报材料》(除特殊说明外,所有申报材料均须核对原件,留复印件)单位申报材料1、单位介绍信,经办人员身份证。

2、单位申请报告,内容应当包括单位简介,申请事项和理由。

3、单位企业法人营业执照(事业单位法人登记证)和组织机构代码证复印件(须加盖单位公章);单位为分公司的,还须提供总公司营业执照复印件和人事授权书。

4、《上海市引进人才申请表》。

5、合同期限3年及以上,且自申办之日起有效期为2年及以上的劳动(聘用)合同。

6、反映政治素质、能力业绩以及无参加非法组织等违法记录的相关材料。

申请人申报材料7、居民身份证、户口簿(需要外地详细住址页及本人信息页),集体户口的由户口所在地公安部门出具户籍证明原件。

8、婚姻状况证明材料,包括(1)未婚由户籍地民政部门出具的未婚证明。

(2)已婚结婚证书。

(3)离异离婚证、离婚协议书或法院调解书、判决书。

9、户籍所在地乡镇以上人口和计划生育部门出具的计划生育证明,包括(1)已婚未育提供已婚未育证明。

(2)已婚已育提供《出生医学证明》,《独生子女父母光荣证》或者其他符合计划生育政策的相关证明材料。

10、学历、学位证书及验证报告。

11、就业期间缴纳社会保险的证明材料和个人所得税完税证明,包括(1)在沪无工作经历且直接从外省市进沪的,提供外省市就业地缴纳社会保险的证明材料和个人所得税完税证明。

在外省市机关事业单位工作未参加社会保险的,提供相应的证明材料。

(2)已在沪稳定工作的,应按规定参加本市社会保险并依法纳税,社会保险费缴纳情况由各受理点受理人员进行信息查询。

引进人才需提供本市就业期间的个人所得税完税证明。

12、本市落户证明,包括(1)引进人才本人或其配偶在沪居住房屋房地产权证或者配偶的租用居住公房凭证。

(2)居住在人才公寓、职工宿舍等的,提供相应集体户口簿复印件或者户籍证明,以及同意落户证明。

(3)落户在本市直系亲属家中的,提供引进人才本人与直系亲属的身份关系证明、直系亲属在沪的居住房屋房地产权证或者租用居住公房凭证、直系亲属的居民户口簿,户口簿上所有登记人员共同签署的同意落户的书面证明。

上海7月社保调整计算公式

上海7月社保调整计算公式首先,我们来看一下上海7月社保调整的具体计算公式。

根据上海市人力资源和社会保障局发布的文件,上海市7月份社会保险费用的调整计算公式如下:新月社保费用 = 旧月社保费用×(1 + 调整系数)。

其中,调整系数是根据上海市居民消费价格指数(CPI)和城乡居民基本养老保险基金支付能力确定的。

具体来说,调整系数的计算方法如下:调整系数 = (当月CPI 基准月CPI)/ 基准月CPI × 0.5% + 1%。

上海市居民消费价格指数(CPI)是反映城镇居民家庭和农村居民家庭购买消费品和服务价格变动情况的综合指数。

基准月CPI是指上一年度12个月份的月平均数。

通过以上公式,我们可以看出,上海7月社保调整计算公式是根据当月CPI和基准月CPI的变动情况来确定的。

如果当月CPI高于基准月CPI,那么调整系数将大于1,反之则小于1。

这意味着,如果当月CPI上涨,那么新月社保费用将会有所增加;如果当月CPI下降,那么新月社保费用将会有所减少。

接下来,我们来分析上海7月社保调整计算公式对广大职工的影响。

首先,对于职工来说,社会保险费用是直接扣除在工资中的,因此调整后的社保费用将直接影响到他们的实际收入。

如果社保费用增加,那么职工的实际收入将减少;反之则增加。

这对于广大职工来说是一个重要的影响因素,因为社会保险费用的变动将直接影响到他们的生活水平和消费能力。

其次,上海7月社保调整计算公式的变动也将对企业的成本造成影响。

由于社会保险费用是由企业和职工共同承担的,因此如果社保费用增加,企业的成本将增加;反之则减少。

这将对企业的经营和发展产生一定的影响,特别是对于那些劳动密集型企业来说,社保费用的变动将直接影响到其盈利能力和竞争力。

最后,上海7月社保调整计算公式的变动也将对整个经济社会产生一定的影响。

由于社会保险费用的变动将直接影响到职工的收入和企业的成本,因此这将对整个经济社会产生一定的影响。

上海五险一金个税计算器2021

上海五险一金个税计算器2021

上海五险一金个税计算器2021

不同地方,五险一金缴纳个税会有点差异,那么上海五险一金个税怎么计算呢?下面YJBYS我为大家整理了上海五险一金个税计算器2021,欢迎阅读参考!

上海五险一金个税计算器2021

上海五险一金

五险一金简洁的来说,包括社保和公积金两个部分,而社保也就是我们说的"五险',包括养老保险、生育保险、失业保险、工伤保险、医疗保险和公积金。

住房公积金缴存额实行一年确定的方法。

每个住房公积金年度(当年7月1日到下一年的6月30日)的缴存基数为职工个人去年1月1日至12月31日期间的.月平均工资。

职工住房公积金月缴存基数=职工上年工资总额12。

住房公积金缴存基数有上下限规定,各地最高最低缴存基数不一样。

公积金、社保缴纳基数可以不一样。

公积金缴纳基数:

各单位应依据上海市统计局计算职工月平均工资的口径计算职工月平均工资,并以职工月平均工资作为该职工住房公积金缴存基数核定住房公积金月缴存额。

各单位应在核定职工住房公积金月缴存额后一个月内,将核定状况告知职工本人,以维护职工的合法权益。

社保缴纳基数:

社保缴费基数是社会平均工资的60%--300%为缴纳基数,比方社会平均工资是1000元,缴纳的基数可以是600元--3000元。

%养老保险金%医疗保险金%医疗保险金%失业保险金%失业保险金%工伤保险金%生育保险金%住房公积金%住房公积金%补充住房公积金%补充

住房公积金%共计支出共计支出。

上海工资扣税标准计算器

上海工资扣税标准计算器在上海工作的人们都知道,工资扣税是一件头疼的事情。

每个月拿到手的工资是税前工资的多少?税后工资又是多少?如果有一款工资扣税标准计算器,岂不是方便了很多?本文将介绍一款简单易用的上海工资扣税标准计算器,帮助大家轻松计算自己的税后工资。

首先,我们需要了解上海的个税起征点和税率。

根据最新的规定,上海的个税起征点是5000元,税率分为7个级别,分别是3%、10%、20%、25%、30%、35%和45%。

接下来,我们就可以使用工资扣税标准计算器来进行计算了。

打开工资扣税标准计算器,首先输入税前工资的金额,然后点击计算按钮,系统将自动帮我们计算出税后工资的金额。

这款计算器非常方便,不需要复杂的操作,只需简单输入工资金额,就能快速得出结果。

使用这款工资扣税标准计算器,我们可以随时随地计算自己的税后工资。

无论是月薪还是年终奖,都可以轻松计算,避免了繁琐的手工计算过程。

这对于很多人来说是一个很大的便利,尤其是对于那些不擅长计算的人来说更是如此。

除了计算税后工资,这款工资扣税标准计算器还可以帮助我们进行一些税前工资的规划。

比如,我们可以输入不同的工资金额,来看看税后工资的变化情况。

这样一来,我们就可以更好地规划自己的收入,合理安排开支,避免不必要的经济压力。

总的来说,这款上海工资扣税标准计算器是一款非常实用的工具。

它简单易用,帮助我们快速计算税后工资,为我们的生活提供了很大的便利。

在这个快节奏的社会里,我们需要更多这样的工具,来帮助我们更好地管理自己的财务,规划自己的未来。

希望大家都能够充分利用这款工资扣税标准计算器,更好地了解自己的税后收入,做好财务规划,过上更加幸福美满的生活。

同时,也希望政府能够出台更多的便民政策,让我们的生活更加便利。

让我们共同努力,创造更加美好的未来!。

自然人电子税务局(扣缴端)用户操作手册

自然人电子税务局——扣缴端用户操作手册编写日期:2020年10月19日目录1. 系统概述 (1)1.1. 运行环境 (2)1.2. 系统安装 (2)1.3. 系统初始化 (3)1.4. 系统首页简介 (6)1.5. 系统流程简介 (7)2. 办税管理 (8)2.1. 系统登录 (9)3. 人员信息采集 (9)3.1. 人员信息登记 (10)3.2. 人员信息编辑 (16)3.3. 人员信息报送验证 (16)3.4. 人员信息查询 (18)4. 专项附加扣除信息采集 (24)4.1. 配偶信息 (26)4.2. 子女教育 (27)4.3. 继续教育 (28)4.4. 住房贷款利息 (29)4.5. 住房租金 (31)4.6. 赡养老人 (32)4.7. 专项附加扣除年度确认 (33)5. 综合所得预扣预缴申报 (34)5.1. 收入及减除填写 (35)5.2. 税款计算 (46)5.3. 附表填写 (48)5.4. 申报表报送 (54)6. 分类所得代扣代缴申报 (56)6.1. 分类所得个人所得税代扣代缴申报 (57)6.1.1. 收入及减除填写 (57)6.1.2. 附表填写 (60)6.1.3. 申报表报送 (61)6.2. 限售股转让扣缴申报 (62)6.2.1. 收入及减除填写 (64)6.2.2. 申报表报送 (65)7. 非居民个人所得税代扣代缴申报 (65)7.1. 收入及减除填写 (66)7.2. 附表填写 (72)7.3. 申报表报送 (74)8. 经营所得个人所得税 (74)8.1. 经营所得个人所得税月(季)度申报 (76)8.2. 经营所得个人所得税年度申报 (80)8.3. 网上申报 (83)9. 申报辅助功能 (83)9.1. 申报缴税提醒 (84)9.2. 综合所得申报更正 (84)9.3. 综合所得申报作废 (87)9.4. 分类所得扣缴申报更正及作废 (88)9.5. 经营所得申报更正及作废 (90)10. 税款缴纳 (90)10.1. 综合、分类、非居民所得缴款 (91)10.1.1. 三方协议缴税 (91)10.1.2. 银行端查询缴税 (91)10.1.3. 银联缴税 (93)10.2. 代理经营所得申报缴款 (94)10.2.1. 三方协议缴税 (94)10.2.2. 银行端查询缴税 (95)10.2.3. 银联缴税 (96)10.2.4. 扫码缴税 (97)11. 退付手续费核对 (98)12. 查询统计 (100)12.1. 单位申报记录查询 (101)12.2. 个人扣缴明细查询 (102)12.3. 缴税记录查询 (102)12.4. 经营所得申报记录查询 (103)12.5. 经营所得缴款记录查询 (103)13. 备案表 (104)13.1. 分期缴纳备案表 (105)13.1.1. 股权奖励个人所得税分期缴纳备案 (105)13.1.2. 转增股本个人所得税分期缴纳备案 (106)13.2. 递延纳税备案 (108)13.2.1. 非上市公司股权激励个人所得税递延纳税备案 (108)13.2.2. 上市公司股权激励个人所得税延期纳税备案 (111)13.2.3. 技术成果投资入股个人所得税递延纳税备案 (114)13.2.4. 递延纳税情况年度报告表 (116)13.3. 科技成果转化备案 (117)13.4. 科技成果转化现金奖励备案 (118)14. 系统设置 (119)14.1. 系统管理 (120)14.2. 申报管理 (120)14.3. 单位信息 (121)14.4. 单位管理 (121)15. 消息中心 (122)1.系统概述1.1.1.运行环境操作系统:Windows 7/ Windows 8/ Windows 10 中文操作系统;分辨率:推荐1366×768;系统日期:必须设置成当天日期;日期格式:YYYY-MM-DD(以Windows 7为例:电脑桌面右下角点击日历→更改日期和时间设置→更改日期和时间”中设置);内存:建议4G及以上;硬盘:建议硬盘合计大小500G及以上;网络:直接连接网络即可。

2018年上海五险一金个税计算器201X-范文模板 (2页)

2018年上海五险一金个税计算器201X-范文模板

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!

== 本文为word格式,下载后可方便编辑和修改! ==

上海五险一金个税计算器201X

不同地方,五险一金缴纳个税会有点差别,那么上海五险一金个税怎么计算呢?下面小编为大家整理了上海五险一金个税计算器201X,欢迎阅读参考!

上海五险一金个税计算器201X

上海五险一金

五险一金简单的来说,包括社保和公积金两个部分,而社保也就是我们说的“五险”,包括养老保险、生育保险、失业保险、工伤保险、医疗保险和公积金。

住房公积金缴存额采取一年一定的办法。

每个住房公积金年度(当年7月1日到下一年的6月30日)的缴存基数为职工个人去年1月1日至12月31日期间的月平均工资。

职工住房公积金月缴存基数=职工上年工资总额÷12。

住房公积金缴存基数有上下限规定,各地最高最低缴存基数不一样。

公积金、社保缴纳基数可以不一样。

公积金缴纳基数:

各单位应按照上海市统计局计算职工月平均工资的口径计算职工月平均工资,并以职工月平均工资作为该职工住房公积金缴存基数核定住房公积金月缴存额。

各单位应在核定职工住房公积金月缴存额后一个月内,将核定情况告知职工本人,以维护职工的合法权益。

社保缴纳基数:

社保缴费基数是社会平均工资的60%--300%为缴纳基数,比如社会平均工资是1000元,缴纳的基数可以是600元--3000元。

个人缴纳部分单位缴纳部分。

上海市五险一金及个调税计算器

上海市五险一金及个调税计算器首先,我们来了解一下上海市的五险一金的基本情况。

上海市的五险包括养老保险、医疗保险、工伤保险、失业保险和生育保险,这些保险费用由雇员和雇主共同承担。

具体的比例是雇员缴纳的养老保险和医疗保险费用分别为8%和2%,而雇主需要缴纳的养老保险和医疗保险费用分别为20%和10%。

雇员和雇主的工伤保险、失业保险和生育保险费用都由雇主独自承担。

其次,上海市的个人所得税税率是根据月收入来确定的。

上海市的个人所得税税率分为七个档次,税率从3%到45%不等。

在计算个人所得税的时候,首先需要扣除个税起征点,目前上海市的个税起征点为5000元。

最后,我们来介绍一下上海市的住房公积金。

根据国家法律规定,上海市的住房公积金缴存比例为个人缴存比例为7%,单位缴存比例为7%。

基于上述情况,我们可以编写一个上海市五险一金及个税计算器。

用户只需要输入自己的工资,计算器就可以自动帮助用户计算出五险一金及个人所得税的金额。

下面是一个示例计算器的伪代码:```1.输入工资2.计算养老保险费用:养老保险费用=输入工资*8%3.计算医疗保险费用:医疗保险费用=输入工资*2%4.计算个人所得税应纳税所得额:应纳税所得额=输入工资-5000-养老保险费用-医疗保险费用5.根据应纳税所得额计算个人所得税:-如果应纳税所得额小于0,个人所得税为0-如果应纳税所得额在0到3000之间,个人所得税为应纳税所得额*3%6.计算住房公积金缴纳金额:住房公积金缴纳金额=输入工资*7%7.计算五险一金缴纳总金额:五险一金缴纳总金额=养老保险费用+医疗保险费用+住房公积金缴纳金额8.输出五险一金缴纳总金额和个人所得税金额```通过上面的计算器,用户可以方便地计算出自己每月需要缴纳的五险一金及个人所得税的金额。

这对于提醒雇员合理规划财务、优化收入支出很有帮助。

2020年终奖扣税计算器

2020年终奖扣税计算器这里面的应纳税所得额指的是扣除五险一金之后的工资。

第一种情况:扣除五险一金后的工资不超过3500元,要先从年终奖中拿出一部分钱补足3500元,剩余的金额除以12再得出应纳税所得额,个税计算公式为:应纳税额=[年终奖—(3500—扣除五险一金之后的工资)]×适用税率—速算扣除数第二种情况:扣除五险一金后的工资超过3500元,全年一次性奖金除以12,按照得出的数额找到对应税率,然后直接套入年终奖个税的计算公式:应纳税额=年终奖×适用税率—速算扣除数举个例子比较容易看明白:比如在北京你的月工资是8000元,年终奖是3万元,扣除完五险一金之后月工资显然是大于3500元的,将3万元平摊到12个月,30000/12=2500元(应纳税所得额),对应上面的个税计算表格,属于2级,因此应缴纳的个税为:30000*10%-105=2895元。

年终奖平摊到12个月和一次性领取,哪种情况扣的个税少?现在再回到开头提到的问题,那就是把年终奖平摊到12个月,也就是每个月工资多发2500元,是不是比年终一次性拿3万元扣的个税要少?8000元月薪要先扣除五险一金,8000*(8%+2%+0.2%+12%)=1776元,应纳税所得额=8000-1776-3500=2724元,对应个税的第2级,应缴纳的个税为2724*10%-105=167.4元,这是一个月的个税,12个月的个税共167.4*12=2008.8元,加上我们刚才算出的一次性发放年终奖扣除的个税2895元,全年扣除的个税为2008.8元+2895=4903.8元。

每个月的月薪相当于8000+30000/12=10500元,先扣除五险一金10500*(8%+2%+0.2%+12%)=2331元,应纳税所得额=10500-2331-3500=4669元,应纳的个税为4669*20%-555=378.8元,12个月的个税共378.8*12=4545.6元。

工伤期间工资怎么算

工伤期间工资怎么算劳动法工资如何计算1.8小时外加点:根据1995年5月1日起施行的《国务院关于职工工作时间的规定》第三条“职工每日工作8小时、每周工作40小时。

”因此,如果安排劳动者在每天8小时之外延长工作时间的,就应该按照《劳动法》第四十四条第一款支付加班费,即加班费不低于150%的工资;2.休息日加班:如果安排劳动者在休息日工作的,就应该按照《劳动法》第四十四条第二款支付加班费,即加班费不低于200%的工资3.法定节日加班:加班费不低于300%的工资。

4.计件工资时的加班加点:根据《工资支付暂行规定》第十三条规定:“实行计件工资的劳动者,在完成计件定额任务后,由用人单位安排延长工作时间的,应根据上述规定的原则,分别按照不低于其本人法定工作时间计件单价的150%、200%、300%支付其工资。

经劳动行政部门批准实行综合计算工时工作制的,其综合计算工作时间超过法定标准工作时间的部分,应视为延长工作时间,并应按本规定支付劳动者延长工作时间的工资。

实行不定时工时制度的劳动者,不执行上述规定。

”5.综合计算工时的加点:依据我国劳动与社会保障部2023年3月17日颁发的《关于职工全年月平均工作时间和工资折算问题的通知》:“职工全年月平均工作天数和工作时间分别调整为20.92天和167.4小时。

”因此,实行综合计算工作时间的,如果月平均工作天数超过20.92天,或者月平均工作时间超过167.4小时的,应该视为加点,按照《劳动法》第四十四条第一款支付加班费,即加班费不低于150%的工资。

每月制度工作天数(即月平均工作天数)明确规定为20.92天,月平均工作时间为167.4小时工人职员疾病或非因工负伤停止工作连续医疗期间在6个月以内者,根据劳动保险条例第十三条乙款的规定,应由该企业行政方面或资方按下列标准支付病伤假期工资:本企业工龄不满2年者,为本人工资60%;已满2年不满4年者,为本人工资70%;已满4年不满6年者,为本人工资80%;已满6年不满8年者,为本人工资90%;已满8年及8年以上者,为本人工资100%。

【2018-2019】上海五险一金个税计算器201X-精选word文档 (2页)

【2018-2019】上海五险一金个税计算器201X-精选word文档

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!

== 本文为word格式,下载后可方便编辑和修改! ==

上海五险一金个税计算器201X

不同地方,五险一金缴纳个税会有点差别,那么上海五险一金个税怎么计算呢?下面小编为大家整理了上海五险一金个税计算器201X,欢迎阅读参考!

上海五险一金个税计算器201X

上海五险一金

五险一金简单的来说,包括社保和公积金两个部分,而社保也就是我们说的“五险”,包括养老保险、生育保险、失业保险、工伤保险、医疗保险和公积金。

住房公积金缴存额采取一年一定的办法。

每个住房公积金年度(当年7月1日到下一年的6月30日)的缴存基数为职工个人去年1月1日至12月31日期间的月平均工资。

职工住房公积金月缴存基数=职工上年工资总额÷12。

住房公积金缴存基数有上下限规定,各地最高最低缴存基数不一样。

公积金、社保缴纳基数可以不一样。

公积金缴纳基数:

各单位应按照上海市统计局计算职工月平均工资的口径计算职工月平均工资,并以职工月平均工资作为该职工住房公积金缴存基数核定住房公积金月缴存额。

各单位应在核定职工住房公积金月缴存额后一个月内,将核定情况告知职工本人,以维护职工的合法权益。

社保缴纳基数:

社保缴费基数是社会平均工资的60%--300%为缴纳基数,比如社会平均工资是1000元,缴纳的基数可以是600元--3000元。

个人缴纳部分单位缴纳部分。

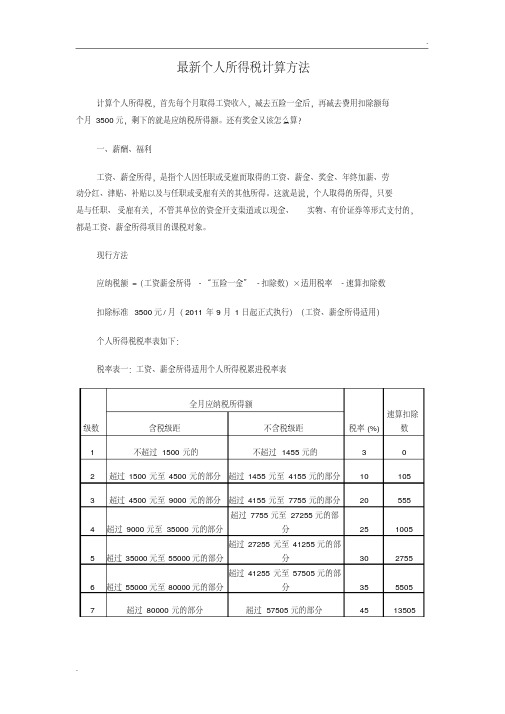

新个税计算方式

最新个人所得税计算方法计算个人所得税,首先每个月取得工资收入,减去五险一金后,再减去费用扣除额每个月3500元,剩下的就是应纳税所得额。

还有奖金又该怎么算?一、薪酬、福利工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

现行方法应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)个人所得税税率表如下:税率表一:工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额税率(%)速算扣除数含税级距不含税级距1 不超过1500元的不超过1455元的 3 02 超过1500元至4500元的部分超过1455元至4155元的部分10 1053 超过4500元至9000元的部分超过4155元至7755元的部分20 5554 超过9000元至35000元的部分超过7755元至27255元的部分25 10055 超过35000元至55000元的部分超过27255元至41255元的部分30 27556 超过55000元至80000元的部分超过41255元至57505元的部分35 55057 超过80000元的部分超过57505元的部分45 13505二、奖金《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发【2005】9号)纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

CASIO fx-4800p 用户说明书

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

•

RJA509834-11

/edu_e/

• • • • • • • • • • • • • • • • • • •

• • • • • • • • • • • • • • • • • • •

•• • • • • • • • • • • • • • • • • •

•• • • • • • • • • • • • • • • • • •

ƒx-4800P

•• • • • • • • • • • • • • • • • • •

•• • • • • • • • • • • • • • • • • •

第1章 使用初步 .................................................................................... 13

1-1 操作鍵及其功能 ............................................................................ 顯示屏指示符 ........................................................................... 鍵盤 .......................................................................................... 鍵操作 ...................................................................................... 1-2 模式的選擇 ................................................................................... 1-3 基本設置 ....................................................................................... 功能選單 ................................................................................... 角度測量單位(DRG)選單 ......................................................... 顯示格式/清除(DSP/CLR)選單 ............................................... 顯示屏對比度的調節 ................................................................ 1-4 基本操作 ....................................................................................... 計算的輸入 ............................................................................... 計算的編輯 ............................................................................... 答案功能 ................................................................................... 多重語句的使用 ........................................................................ 沒有乘號的乘法運算 ................................................................ 連續計算的執行 ........................................................................ 重演功能的使用 ........................................................................ 內藏函數(MATH)選單 ............................................................... 存儲器 ...................................................................................... 1-5 科學常數的使用 ............................................................................ 1-6 技術資料 ....................................................................................... 計算的優先順序 ........................................................................ 堆棧 .......................................................................................... 關於數值輸入和輸出的限制 ..................................................... 輸入容量 ................................................................................... 溢出與錯誤 ............................................................................... 指數顯示 ................................................................................... 計算執行中顯示符 .................................................................... 當您碰到問題時 ........................................................................ 14 15 15 16 20 21 21 22 23 25 25 25 26 27 28 29 29 30 30 33 38 41 41 42 43 43 43 44 45 45

卡西欧 fx-4500PA 用户说明书

負責。

–2–

序言

感謝您購買卡西歐 fx-4500PA 型計算器。 本機是最先進的可編程的科學計算器﹐它的特點是具有能同時顯示計算方程式及計算 結果的雙行顯示屏。上行顯示屏是由 12 個字符的光點式矩陣顯示屏構成﹐可用於顯 示字母和數字。同時﹐fx-4500PA 型計算器還具有一個大型容量的程序存儲裝置﹐可 供積分計算時使用。另外﹐可按手寫順序輸入計算方程式的內藏式方程式存儲系統﹐ 將使您無論是進行重復計算或手控計算時都得心應手。 請您務必先詳細地閱讀本手冊中的各項說明之後﹐再來使用本機。 最後﹐當您閱讀完本手冊的說明之後﹐請妥善保存本手冊﹐以便您日後查閱。

電池的更換 ............................................................................................................................. 15 存儲器輔助電池的更換 ........................................................................................................ 15 主電池的更換 ......................................................................................................................... 16 自動關機功能 ......................................................................................................................... 17

上海市五险一金及个调税计算器2013版

3,896.00

11,688.00 2,337.60 11,688.00 2,337.60

上限:上年上海市平均工资的3倍 下限:上年上海市平均工资的60 上限:上年上海市平均工资的3倍 下限:上年上海市平均工资的60

843.90

3,671.10 餐补 5.13

44.00%

2,063.60

315

3,665.97

上海市五险一金及个调税计算器

版本:V1.3,更新日期:2011-9-1

税前月薪:

4,690 (不能低于当年最低工资标准,2010年上海最低工资标准为 1120/月

社会基本保险(城保) 企业 个人

养老保险金 医疗保险金 失业保险金 住房公积金 工伤保险金 生育保险金 五险一金缴纳总数: 去除五险一金后剩余: 个调税: 个人税后所得: 1,031.80 562.80 93.80 328.30 23.45 23.45 375.20 93.80 46.90 328.00 0.00 0.00

3504.85 基本工资 加班费计算器 4200 4200 4200 4200 4200 4200

4772.93 小时工资 24.13793103 24.13793103 24.13793103 24.13793103 24.13793103 24.13793103 三倍工资

8277.78 工作小时 0 12 8 32 41

小城镇保险(镇保) 个人所缴 企业系数 企业所缴 0.00 17% 397.39 0.00 5% 116.88 0.00 2% 46.75 328.30 7% 328.30 0.00 0.50% 11.69 0.00 0.50% 11.69

328.30

4,361.70 229.26

通信工程建设项目施工招标文件范本

通信工程建设项目施工招标文件范本(2017版)中华人民共和国工业和信息化部使用说明一、《通信建设项目施工项目招标文件范本》适用于依法必须进行招标的通信建设项目施工项目招标。

二、《通信工程建设项目施工集中招标文件范本》第二章“投标人须知”正文、第三章“评标办法”正文原则上不允许修改。

三、《通信工程建设项目施工集中招标文件范本》前附表与正文对应相同的条款号;以“”标示由招标人填写的内容,招标人应根据招标项目具体特点和实际需要填写,确实没有需要填写的,在“”中用“/”标示。

四、招标人按照《通信工程建设项目施工集中招标文件范本》第一章的格式发布招标公告或发出投标邀请书后,将实际发布的招标公告或投标邀请书编入发售的招标文件中,作为投标邀请。

其中,招标公告应同时注明所有的发布媒介。

五、招标人应根据实际情况填写第二章“投标人须知”前附表的内容,如果前附表内容与投标人须知正文内容不一致,以前附表内容为准。

六、第三章“评标办法”分别规定经评审的最低投标价法和综合评估法两种评标方法,供招标人根据招标项目具体特点和实际需要选择适用。

招标人选择适用综合评估法的,各评审因素的评审标准、分值和权重等由招标人自主确定。

法律法规对各评审因素的评审标准、分值和权重等有规定的,从其规定。

第三章“评标办法”应按要求列明全部评审因素和评审标准,未列明的不得作为评审依据。

七、第四章“合同协议书”中的“通用合同条款”,招标人应当不加修改地引用;“专用合同条款”,招标人可根据实际情况自主确定,除“通用合同条款”明确“专用合同条款”可以作出不同约定外,补充、细化的内容不得与“通用合同条款”强制性规定相抵触。

八、第五章“工程量清单”由招标人根据工程实际需要编制,并与“投标人须知”、“合同条款”、“图纸”等相衔接。

本章所附表格可根据有关规定作相应的调整和补充。

九、《通信工程建设项目施工集中招标文件范本》为2017年版,将根据实际执行过程中出现的问题及时进行修改,如存在与国家法律、行政法规的规定相抵触时,应按国家法律、行政法规的规定执行。

上海市五险一金及个调税计算器

税前2 2,000.00 5,115.00 3,115.00 342.25 4,772.75 税率(%) 5 10 15 20 25 30 35 40 45 速算扣除数 0 25 125 375 1,375 3,375 6,375 10,375 15,375 说明

1、本表含税级距指以每收入额减除费用两千元后的余额 或者减除附加减除费用后的余额。 2、含税级距适用于由纳税人负担税款的工资、薪金所得; 不含税级距适用于由他人(单位)代付税款的工资、薪金所得 。

税前1 个税基数: 税前: 缴税余额: 所得税: 税后: 级数 1 2 3 4 5 6 7 8 9 含税级距 不超过500元的 超过500元至2,000元的部分 超过2,000元至5,000元的部分 超过5,000元至20,000元的部分 超过20,000元至40,000元的部分 超过40,000元至60,000元的部分 超过60,000元至80,000元的部分 超过80,000元至100,000元的部分 超过100,000元的部分 2,000.00 4,510.00 2,510.00 251.50 4,258.50 不含税级距 不超过475元的 超过475元至1,825元的部分 超过1,825元至4,375元的部分 超过4,375元至16,375元的部分 超过16,375元至31,375元的部分 超过31,375元至45,375元的部分 超过45,375元至58,375元的部分 超过58,375元至70,375的部分 超过70,375元的部分

个人所得税及保险(日文)

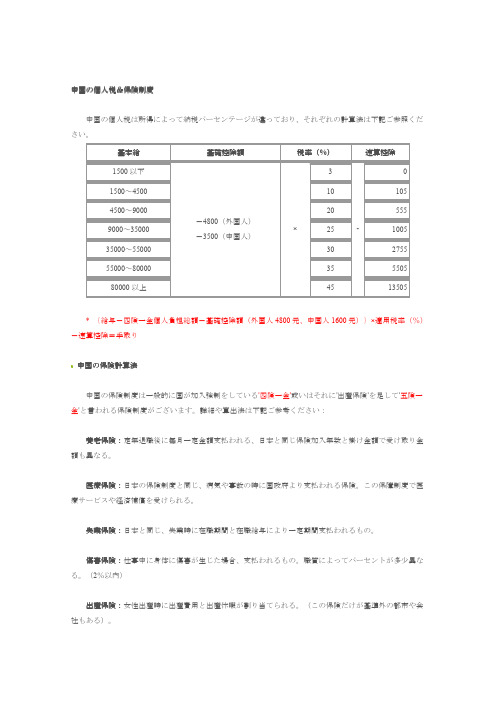

中国中国のの個人税個人税&&保険制度

中国の個人税は所得によって納税パーセンテージが違っており、それぞれの計算法は下記ご参照ください。

基本給 基礎控除額

税率税率((%)

速算控除

1500以下 3 0 1500~4500 10 105 4500~9000

20 555 9000~35000 25 1005 35000~55000 30 2755 55000~80000 35 5505 80000以上

-4800(外国人)

-3500(中国人)

×

45

-

13505

* {給与-四険一金個人負担総額-基礎控除額(外国人4800元、中国人1600元)}×適用税率(%)-速算控除=手取り

住宅積立金住宅積立金::職員が住宅を購入するための貯蓄金、政府で統一管理し、自己が住宅購入時に全額使用することが出来る。

(尚、住宅購入後も定年まで支払い続けなければいけない)

項目

会社負担

個人負担

算出基数

一般的に前年度の月収平均数を基数とする。

(前年度収入がなく、或いははっ

きりしない場合、各都市の最低基準値(2010年杭州平均:2554元)の80%以

上300%以下を基数とすることが出来る。

養老保険 20% 8% 医療保険 9% 2% 失業保険 2%

0.5% 工傷保険 0.5%-1.5%(業種により異なる)

- 出産保険 0.8% - 住宅公積金 12% 12% 合計:

約45%

22.5%。

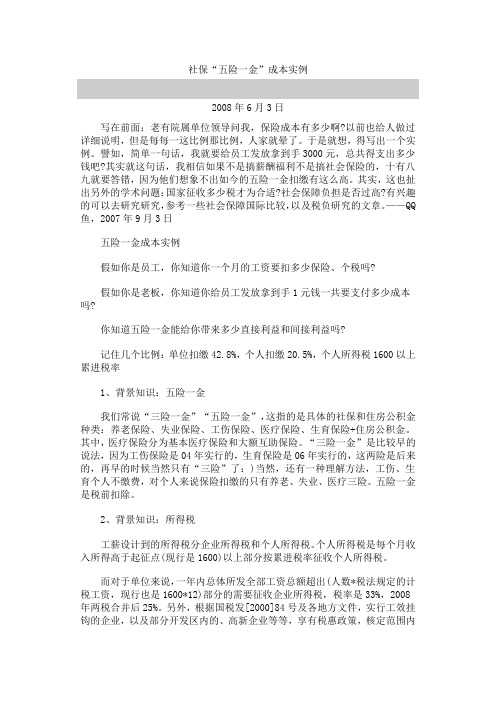

社保“五险一金”成本实例

社保“五险一金”成本实例2008年6月3日写在前面:老有院属单位领导问我,保险成本有多少啊?以前也给人做过详细说明,但是每每一这比例那比例,人家就晕了。

于是就想,得写出一个实例。

譬如,简单一句话,我就要给员工发放拿到手3000元,总共得支出多少钱吧?其实就这句话,我相信如果不是搞薪酬福利不是搞社会保险的,十有八九就要答错,因为他们想象不出如今的五险一金扣缴有这么高。

其实,这也扯出另外的学术问题:国家征收多少税才为合适?社会保障负担是否过高?有兴趣的可以去研究研究,参考一些社会保障国际比较,以及税负研究的文章。

——QQ 鱼,2007年9月3日五险一金成本实例假如你是员工,你知道你一个月的工资要扣多少保险、个税吗?假如你是老板,你知道你给员工发放拿到手1元钱一共要支付多少成本吗?你知道五险一金能给你带来多少直接利益和间接利益吗?记住几个比例:单位扣缴42.8%,个人扣缴20.5%,个人所得税1600以上累进税率1、背景知识:五险一金我们常说“三险一金”“五险一金”,这指的是具体的社保和住房公积金种类:养老保险、失业保险、工伤保险、医疗保险、生育保险+住房公积金。

其中,医疗保险分为基本医疗保险和大额互助保险。

“三险一金”是比较早的说法,因为工伤保险是04年实行的,生育保险是06年实行的,这两险是后来的,再早的时候当然只有“三险”了:)当然,还有一种理解方法,工伤、生育个人不缴费,对个人来说保险扣缴的只有养老、失业、医疗三险。

五险一金是税前扣除。

2、背景知识:所得税工薪设计到的所得税分企业所得税和个人所得税。

个人所得税是每个月收入所得高于起征点(现行是1600)以上部分按累进税率征收个人所得税。

而对于单位来说,一年内总体所发全部工资总额超出(人数*税法规定的计税工资,现行也是1600*12)部分的需要征收企业所得税,税率是33%,2008年两税合并后25%。

另外,根据国税发[2000]84号及各地方文件,实行工效挂钩的企业,以及部分开发区内的、高新企业等等,享有税惠政策,核定范围内的工资总额可以不受1600限制,免征企业所得税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

版本:V1.2,更新日期:2011-2-24

税前月薪: 税前月薪:

10,000 (不能低于当年最低工资标准,2010年上海最低工资标准为

社会基本保险(城保) 社会基本保险(城保) 企业 个人

养老保险金 医疗保险金 失业保险金 住房公积金 工伤保险金 生育保险金 五险一金缴纳总数: 去除五险一金后剩余: 个调税: 个人税后所得: 2,200.00 1,200.00 200.00 700.00 50.00 50.00 800.00 200.00 100.00 700.00 0.00 0.00

及企业缴纳明细

低为月平均工资的0.6倍,最高为月平均工资的3倍。

上年上海市平均工资的3倍 上年上海市平均工资的60% 上年上海市平均工资的3倍 上年上海市平均工资的60%

个人系数 0% 0% 0% 7% 0% 0% 7%

小城镇保险(镇保) 个人所缴 企业系数 企业所缴 0.00 17% 363.73 0.00 5% 106.98 0.00 2% 42.79 700.00 7% 700.00 0.00 0.50% 10.70 0.00 0.50% 10.70

700.00

9,300.00 1,085.00

32%

1,234.90

8,215.00

上海最低工资标准为 1120/月)

小城镇保险(镇保) 小城镇保险(镇保) 企业 个人

363.73 106.98 42.79 700.00 10.70 10.70 0.00 0.00 0.00 700.00 0.00 0.00

1,234.90

700.00 9,300.00 1,085.00 8,215.00

3,566.00

10,698.00 2,139.60 10,698.00 2,139.60 上限:上年上海市平均工资的 下限:上年上海市平均工资的 上限:上年上海市平均工资的 下限:上年上海市平均工资的

1,800.00

80.00

7,335.00

个调税计算器

4,400.00

1,800.00 8,200.00 865.00 7,335.00

五险一金及个调税个人及企业缴纳明细

个税基数: 2,000.00 每年4月1日,社保缴纳基数根据上年上海市职工月平均工资的技术进行调整,最低为月平均工资的 2009年度上海市职工月平均工资为: 社保上限 社保下限 公积金上限 公积金下限 五险一金及个调税个人及企业缴纳明细 个人系数 养老保险金 医疗保险金 失业保险金 住房公积金 工商保险金 生育保险金 合计: 剩余: 所得税: 税后所得: 8% 2% 1% 7% 0% 0% 18% 社会基本保险(城保) 个人所缴 企业系数 企业所缴 800.00 22.00% 2,200.00 200.00 12% 1,200.00 100.00 2% 200.00 700.00 7% 700.00 0.00 0.50% 50.00 0.00 0.50% 50.00