ADF检验

adf检验名词解释

ADF检验名词解释1. 什么是ADF检验?ADF(Augmented Dickey-Fuller)检验是一种用于时间序列数据的单位根检验方法。

单位根是指时间序列数据中存在非随机趋势,即数据具有持续性的特征。

ADF检验可以帮助我们判断一个时间序列数据是否具有单位根,从而确定其是否为稳定的平稳过程。

2. 单位根和平稳过程单位根是时间序列数据中的非随机趋势,它表示数据存在长期依赖关系,即过去的值对未来值有预测能力。

相反,平稳过程是指时间序列数据的统计特性在时间上保持不变,不受外部因素影响。

在经济学和金融学中,平稳过程是进行预测和建模的基础。

如果一个时间序列数据包含单位根,则其统计性质会发生变化,使得预测和建模变得困难。

3. ADF检验的原理ADF检验基于Dickey-Fuller回归模型,在该模型中,被解释变量是时间序列数据的差分值(将原始数据进行一阶差分),解释变量包括差分值、滞后差分值以及其他可能影响时间序列数据的因素。

ADF检验的原假设(H0)是存在单位根,即时间序列数据是非平稳的。

备择假设(H1)是不存在单位根,即时间序列数据是平稳的。

通过对回归模型进行估计和假设检验,我们可以判断原假设是否成立,并得出结论。

4. ADF检验的步骤步骤1:提取差分值首先,我们需要对原始时间序列数据进行差分操作,获得一阶差分值。

这样做可以消除数据中的线性趋势。

步骤2:构建ADF回归模型在ADF检验中,我们使用自回归模型(AR)来对差分后的数据进行建模。

这个模型包括一个滞后项和其他可能影响时间序列数据的因素。

步骤3:估计ADF模型参数通过最小二乘法估计ADF模型中的参数,并计算出参数的标准误差。

这些参数和标准误差将用于后续的统计推断。

步骤4:进行假设检验在ADF检验中,我们需要对回归系数进行假设检验。

常见的方法是计算t统计量,并与相应的临界值进行比较。

如果t统计量大于临界值,则可以拒绝原假设,认为时间序列数据是平稳的。

adf二阶差分检验python

adf二阶差分检验pythonADF二阶差分检验是一种常用的时间序列分析方法,用于判断时间序列数据是否平稳。

本文将介绍ADF二阶差分检验的原理及其在Python中的应用。

时间序列分析是研究随时间变化的数据的统计方法。

在金融、经济学等领域,时间序列分析被广泛应用于预测、建模和决策等方面。

其中,平稳性是时间序列分析的基本假设之一。

平稳时间序列具有恒定的均值和方差,且自相关性不随时间变化而改变。

ADF(Augmented Dickey-Fuller)检验是一种常用的平稳性检验方法。

它基于Dickey-Fuller单位根检验(DF检验)的扩展,使用单位根的存在与否来判断时间序列数据是否平稳。

ADF检验的原假设是时间序列具有单位根,即非平稳;备择假设是时间序列不具有单位根,即平稳。

在进行ADF二阶差分检验之前,我们首先要了解二阶差分的概念。

一阶差分是指将序列中每个元素与其前一个元素的差值作为新的序列元素,而二阶差分则是对一阶差分结果再进行一次差分。

二阶差分可以进一步减小序列的趋势和季节性变动,将非平稳的时间序列转化为平稳序列。

在Python中,我们可以使用statsmodels库进行ADF二阶差分检验。

首先,我们需要导入需要的库:import pandas as pdfrom statsmodels.tsa.stattools import adfuller接下来,我们可以使用pandas库读取时间序列数据,并将其转化为pandas的Series对象:data = pd.read_csv('data.csv') # 读取时间序列数据series = pd.Series(data['value']) # 转化为Series对象然后,我们可以使用adf函数进行ADF二阶差分检验:result = adfuller(series.diff().diff().dropna()) # 进行ADF二阶差分检验我们可以输出ADF检验的结果:print('ADF Statistic: %f' % result[0]) # ADF检验统计量print('p-value: %f' % result[1]) # p-value值print('Critical Values:')for key, value in result[4].items(): # 输出临界值print('\t%s: %.3f' % (key, value))通过观察ADF检验的p-value值,我们可以判断时间序列数据的平稳性。

ADF检验

ADF检验

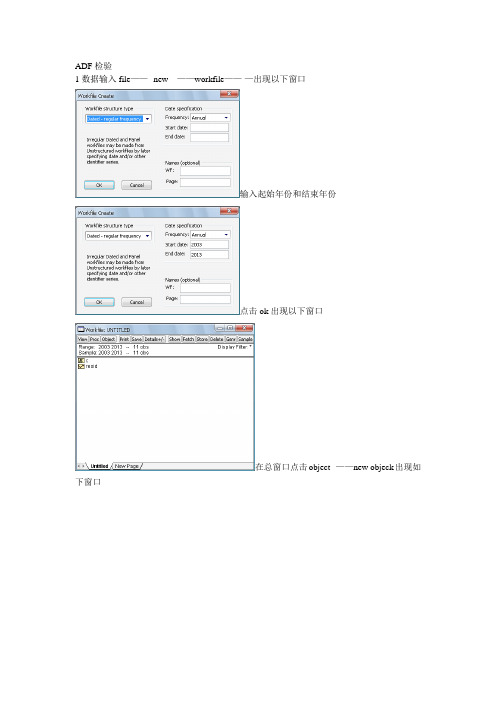

1数据输入file——--new---——workfile——-—出现以下窗口

输入起始年份和结束年份

点击ok出现以下窗口

在总窗口点击object--——new objeck出现如下窗口

选择poold点击ok

在此窗口中另起一行输入n,代表年份点击sheet

输入y?x?后点击ok(两者之间空一格)

点击edit+/-输入数据。

对两组数据取对数,得新的数据:p=log(y),q=log(x)。

可在eviews中点击Genr输入p=log(y)可自动产生对数数列。

对两个时间序列分别做ADF检验.

1。

eviews中选取时间序列P4,右键=》open.在新的窗口中点击view=》unit root test。

2.ADF检验需要对3个模型依次检验,所以在unit root test窗口中先①选:level、trend and intercept。

然后确认=》得到

第一行是所得t值,下面3行是临界值。

t=—2.0665〉临界值,因此非平稳.因此要继续检验②:level、intercept,假设还是非平稳。

继续检验③:level none.假设还是非平稳,则做一阶差分,即将level换成1st difference,将之前①②③从新来过,一旦t<临界值就可以停止了。

若level时,t值均大于临界值,则为非平稳序列.若1st difference的一阶差分时,变为平稳的,就是1阶单整,记为I(1),依次类推.。

ADF检验和FO估计值模型

ADF检验和FO估计值模型

一、DF检验:随机游走序列Xt=Xt-1+μt是非平稳的,其中μt 是白噪声。

而该序列可看成是随机模型Xt=ρXt-1+μt中参数ρ=1时的情形。

零假设H0:δ=0;备择假设H1:δ<0可通过OLS法估计

Xt=α+δXt-1+μt并计算t统计量的值,与DF分布表中给定显著性水平下的临界值比较:如果:t<临界值,则拒绝零假设H0:δ=0,认为时间序列不存在单位根,是平稳的。

二、ADF检验:在DF检验中,实际上是假定了时间序列是由具有白噪声随机误差项的一阶自回归过程AR(1)生成的。

但在实际检验中,时间序列可能由更高阶的自回归过程生成的,或者随机误差项并非是白噪声,为了保证DF检验中随机误差项的白噪声特性,Dicky和Fuller对DF检验进行了扩充,形成了ADF (AugmentDickey-Fuller)检验。

四格表资料的卡方检验用于进行两个率或两个构成比的比较。

1、专用公式:

若四格表资料四个格子的频数分别为a,b,c,d,则四格表资料卡方检验的卡方值=n(ad-bc)^2/(a+b)(c+d)(a+c)(b+d),(或者使用拟合度公式)

自由度v=(行数-1)(列数-1)=1

2、应用条件:

要求样本含量应大于40且每个格子中的理论频数不应小于5。

当样本含量大于40但有1=<理论频数<5时,卡方值需要校正,当样本含量小于40或理论频数小于1时只能用确切概率法计算概率。

以上内容参考:百度百科-卡方检验。

ADF检验

引自Ruey S. Tsay著,王辉、潘家柱译《金融时间序列分析》(第2版)DF检验为了检验资产的对数价格p t是否服从一个随机游动或一个带漂移的随机游动,对模型p t=ϕ1p t−1+e t (1)p t=ϕ0+ϕ1p t−1+e t (2)其中e t为误差项。

考虑原假设H0:ϕ1=1;H1:ϕ1<1,即是一个单位根检验问题。

一个方便的检验统计量就是在原假设下ϕ1的最小二乘估计的t−比。

对(1)式,由最小二乘法得ϕ1=p t−1p tTt=1t−1Tt=1,σe2=p t−ϕ1p t−12Tt=1其中p0=0,T为样本容量。

t−比为DF≡t−比=ϕ1−1ϕ1的标准差=p eTσe p t−12Tt=1这个t−比检验通常称为DF检验。

若e t为一个白噪声序列,其稍高于二阶的矩是有限的,则当T⟶∞时DF统计量趋于一个标准布朗运动的函数。

如果ϕ0=0但我们采用了(2)式,则所得的检验ϕ1=1的t−比将趋于另一种非标准的渐进分布。

上述两种情形都是用模拟方法来得到检验统计量的临界值。

然而如果ϕ0≠0且使用的是(2)式,则用来检验ϕ1=1的t−比是渐进正态的,但此时将需要很大的样本容量来保证渐进正态分布的使用。

ADF检验用x t表示一个AR(p)时间序列,为了验证序列是否存在单位根,通常人们采用ADF检验来验证,即可以用如下回归来进行假设检验(H0:β=1;H1:β<1):x t=c t+βx t−1+ϕiΔx t−i+e tp−1i=1其中c t是关于时间t的确定性函数,Δx j=x j−x j−1是x t的差分序列。

在实际中,c t可以是常数或者c t=ω0+ω1t。

β−1的t−比为ADF−检验=β−1β的标准差其中β为β的最小二乘估计,上述t−比就是著名的ADF检验。

注意到由于一阶差分,上面x t的式子等价于一个带确定性函数c t的AR(p)模型,可以改写为Δx t=c t+βc x t−1+ϕiΔx t−i+e tp−1i=1其中βc=β−1,相应的检验为H0:βc=0;H1:βc<0。

平稳序列检验方法

平稳序列检验方法平稳序列检验是判断一个时间序列是否具有平稳性的方法。

平稳序列是指序列的统计特性在时间上不发生变化,即均值、方差和自协方差与时间无关。

判断一个序列是否平稳很重要,因为只有平稳序列才能进行许多经济和统计分析。

平稳序列检验方法主要有单位根检验、ADF检验和KPSS检验等。

单位根检验是最常用的平稳序列检验方法之一,其基本思想是判断一个序列是否具有单位根。

单位根的存在意味着序列是非平稳的。

ADF检验是单位根检验的一种常用方法,它是在一个线性回归模型的基础上构建的。

具体而言,假设要检验的序列为Yt,则在ADF检验中,我们构建以下的回归模型:Yt = α+ β*t + γ*Yt-1 + δ1(ΔYt-1) + δ2(ΔYt-2) + …+ δp(ΔYt-p) + et其中,ΔYt表示序列的一阶差分,α、β、γ和δ分别是模型中的系数,et是随机误差项。

在ADF检验中,我们假设序列Yt具有单位根,即H0:γ=0,然后通过假设检验来判断是否拒绝原假设。

如果在检验的过程中发现γ显著不等于0,则拒绝原假设,即序列Yt是平稳的。

ADF检验的统计量是基于t统计量计算的,一般会提供临界值用于判断统计量的显著性。

如果统计量的值小于临界值,则拒绝原假设,序列是平稳的。

除了ADF检验外,还有KPSS检验也是一种用于判断平稳序列的方法。

与ADF 检验不同的是,KPSS检验是在原假设下进行的,即假设序列是平稳的。

KPSS检验的原假设是H0:序列是平稳的,备择假设是H1:序列是非平稳的。

具体而言,KPSS检验是基于单位根检验的思想,即检验序列的观测值是否围绕一个常数进行波动。

如果序列的波动围绕一个常数,则序列是平稳的;如果波动围绕着一个随时间增长的函数,则序列是非平稳的。

KPSS检验的统计量也是基于t统计量计算的,一般会提供临界值用于判断统计量的显著性。

如果统计量的值大于临界值,则拒绝原假设,序列是非平稳的。

除了单位根检验,还有一些其他的平稳序列检验方法,如Ljung-Box检验和ARCH检验等。

ADF检验

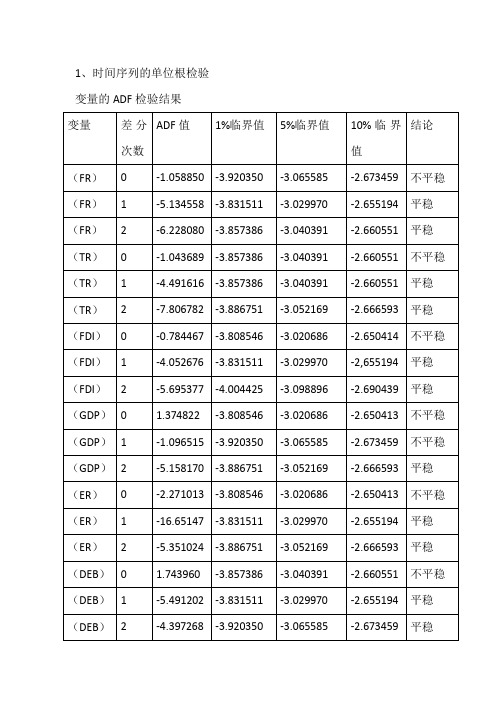

1、时间序列的单位根检验变量的ADF检验结果

说明:差分次数0代表未对数据进行差分;1代表数据的一阶差分;2代表数据的二阶差分

本文运用ADF(Augmented Dickey-Fuller test statistic)对时间序列进行单位根检验,检验Lg(FR)、Lg(TR)、Lg(FDI)、Lg(GDP)、Lg(ER)、Lg(DEB)、Lg(M2)的平稳性,并确定其单整阶数,单位根方程不包括常数项和时间序列项。

具体检验结果如上图所示。

从检验的结果来看,FR、TR、FDI、GDP、ER、DEB、M2均为原阶非平稳,FR、TR、FDI、ER、DEB、M2均为一阶平稳。

但是全体7组数据均为二阶单整。

2、时间序列的协整检验

通过ADF检验得知,FR、TR、FDI、GDP、ER、DEB、M2经过对数变换后都是二阶平稳序列,这是判定Lg(FR)、Lg(TR)、Lg(FDI)、Lg (GDP)、Lg(ER)、Lg(DEB)、Lg(M2)之间是否存在协整关系的前提条件。

ADF单位根检验 具体操作

ADF单位根检验具体操作

adf单位根检验-具体操作

ADF测试:

单位根检验,把数据输入eviews之后,点击左上角的view--unitroottest,(但

看起来好多了,

之后可以选择一阶、二阶差分之后的序列是否存在单位根,同时可以选检验的方程中是否存在存在趋势项、常数项等。

通常,ADF检查分为三个步骤:

1对原始时间序列进行检验,此时第二项选level,第三项选none.如果没通过检验,说明原始时间序列不平稳;

2在一阶差分后测试原始时间序列,即第二项选择第一个差分,第三项选择截距。

如果仍然无法通过测试,则需要进行二次差分转换;3.二次差序列检验,即第二项选择第二差,第四项选择趋势和接受,一般来说,该时间序列是稳定的!

看结果:

1%、5%和10%表示显著性水平。

如果ADF测试值(t值)大于某个显著性水平值(通常为5%),则无法通过测试,即存在单位根(不稳定)。

此时,可以通过一阶差来检查单位根是否稳定。

P值是指接受原始假设的概率。

在报告上的写法:h0:r=0h1:r=1

如果ADF测试值>临界值,则接受H0。

该序列有单位根且不平缓。

相反地

(注:h0的写法,选中要设置为下标的字母,点击菜单栏格式――字体,选择效

结果中的下标已确定。

(或直接选择设置)

的那个红色项进行格

操作:线条与符号。

ADF检验通俗解释

ADF检验通俗解释

ADF检验,全名为Augmented DickeyFuller检验,是一种用于检验时间序列数据中单位根存在性的统计检验方法。

单位根表示时间序列数据具有非平稳性,即均值或方差可能随时间变化。

以下是对ADF检验的通俗解释:

单位根的概念:在时间序列中,如果一个变量具有单位根,意味着它的变化随时间的推移而保持在某一水平上。

这使得时间序列变量呈现出一种趋势,而不是随机波动。

平稳性的重要性:在统计学和经济学中,我们通常假设数据是平稳的,即它们的均值和方差在时间上是恒定的。

如果时间序列具有单位根,就可能导致违反这个平稳性假设。

ADF检验的目的:ADF检验的目的是确定一个时间序列是否具有单位根,从而判断该序列是否是平稳的。

如果序列是平稳的,就更容易应用许多统计方法,因为这些方法通常基于数据的稳定性。

检验的步骤:

提出假设:ADF检验的零假设是序列具有单位根,即非平稳。

备择假设是序列是平稳的。

进行统计检验:通过比较计算出的检验统计量与临界值,来判断是否拒绝零假设。

如果拒绝了零假设,就认为序列是平稳的。

ADF统计量的解释:ADF检验的统计量反映了单位根的存在性。

如果ADF统计量的值小于某个阈值(即临界值),那么我们可能拒绝

零假设,认为序列是平稳的。

总体而言,ADF检验是一种用于检验时间序列平稳性的工具,它帮助我们判断一个变量是否随时间保持在某一水平上,从而影响到我们在统计建模和分析中如何处理这个变量。

stata中进行adf检验的命令

在Stata中进行ADF检验(Augmented Dickey-Fuller Test)是研究单位根(unit root)存在与否的一种常用方法。

单位根指的是时间序列数据中的根(根是指方程的解),如果单位根存在,意味着时间序列数据具有非平稳性。

而ADF检验则是用来检验单位根是否存在的统计方法。

在Stata中,进行ADF检验可以使用dfuller命令。

下面将详细介绍如何使用这个命令进行ADF检验。

1. 环境设置在使用dfuller命令之前,需要先加载Stata的时间序列数据扩展包(timeseries package)。

通过输入以下命令加载扩展包:ssc install tsset2. 数据准备在进行ADF检验之前,需要准备好相关的时间序列数据。

可以使用tsset命令将数据设置为Stata的时间序列数据格式。

tsset date这里的date是数据中表示日期的变量名,需要将其替换为实际使用的日期变量名。

3. 进行ADF检验使用dfuller命令可以进行ADF检验。

下面是该命令的基本语法:dfuller dependent_variable [if] [in], [options]其中,dependent_variable是要进行ADF检验的变量名。

可以使用if子句和in子句进行数据筛选。

在进行ADF检验时,需要考虑以下两个核心问题: - 是否包含截距项(constant):使用-c选项来指定。

如果添加了-c选项,表示模型中包含截距项。

如果没有添加该选项,则表示模型中不包含截距项。

- 是否包含时间趋势项(trend):使用-t选项来指定。

同样地,如果添加了-t选项,表示模型中包含时间趋势项。

如果没有添加该选项,则表示模型中不包含时间趋势项。

如果要进行包含截距项和时间趋势项的ADF检验,可以使用以下命令:dfuller dependent_variable, lags(#) trend其中,#需要用实际的滞后阶数替换,表示在ADF检验中使用的滞后阶数。

单位根检验法

单位根检验法单位根检验法是一种统计方法,用于检验时间序列数据是否具有单位根。

单位根表示时间序列中的变量存在随机游走的趋势,即序列呈现非平稳性。

单位根检验的目的是验证序列是否平稳,因为平稳性对于许多时间序列分析方法的有效性至关重要。

常用的单位根检验方法包括:ADF检验(Augmented Dickey-Fuller test):ADF检验是一种常用的单位根检验方法之一,它基于Dickey-Fuller检验,通过扩展模型以处理序列中的自相关性问题。

ADF检验的原假设是序列存在单位根,备择假设是序列是平稳的。

如果检验统计量小于一定的临界值,我们就可以拒绝原假设,认为序列是平稳的。

PP检验(Phillips-Perron test):PP检验也是一种基于Dickey-Fuller 检验的单位根检验方法,它通过对序列进行回归分析来检验序列的平稳性。

与ADF检验相比,PP检验的计算方式略有不同,但原理和假设检验的思想是相似的。

KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin test):KPSS检验与ADF检验相反,它的原假设是序列是平稳的,备择假设是序列存在单位根。

如果检验统计量小于临界值,我们就可以接受原假设,认为序列是平稳的。

DF-GLS检验(Dickey-Fuller Generalized Least Squares test):DF-GLS 检验是ADF检验的一种泛化形式,它允许序列中的误差项存在序列相关性。

与ADF检验相比,DF-GLS检验在处理序列中的自相关性方面更加准确。

这些单位根检验方法在实践中经常用于验证时间序列数据的平稳性,从而为后续的时间序列分析提供可靠的基础。

在进行单位根检验时,需要注意选择合适的检验方法,并结合实际问题和数据特点进行分析和判断。

ADF检验

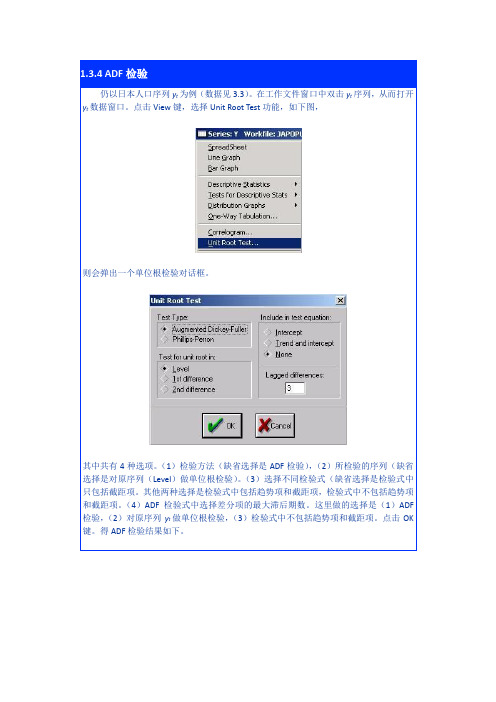

仍以日本人口序列y t为例(数据见3.3)。

在工作文件窗口中双击y t序列,从而打开y t数据窗口。

点击View键,选择Unit Root Test功能,如下图,则会弹出一个单位根检验对话框。

其中共有4种选项。

(1)检验方法(缺省选择是ADF检验),(2)所检验的序列(缺省选择是对原序列(Level)做单位根检验)。

(3)选择不同检验式(缺省选择是检验式中只包括截距项。

其他两种选择是检验式中包括趋势项和截距项,检验式中不包括趋势项和截距项。

(4)ADF检验式中选择差分项的最大滞后期数。

这里做的选择是(1)ADF 检验,(2)对原序列y t做单位根检验,(3)检验式中不包括趋势项和截距项。

点击OK 键。

得ADF检验结果如下。

相应的检验式是∆= 0.0041 y t-1 + 0.2197∆ y t-1 + 0.1366∆ y t-1 + 0.2159∆ y t-1(2.9) (2.4) (1.4) (2.3) DW = 2.05输出的最上部分给出了检验结果。

因为ADF = 2.9283,分别大于不同检验水平的三个临界值,所以日本人口序列y t是一个非平稳序列。

在此情形下,应该继续对y t的差分序列进行单位根检验。

在序列y t窗口(即显示单位根检验结果的窗口)中,点击View键,选择Unit Root Test 功能,再次得到单位根检验对话框。

这时第二项选择应选1st difference,即检验∆y t。

第三项选择含截距项,第四项选择滞后2期。

点击OK键。

得ADF检验结果如下。

见输出结果的最上部分。

因为ADF = 3.5602,分别小于不同检验水平的三个临界值,所以日本人口差分序列∆ y t是一个平稳序列。

因此y t~ (1)。

3.对两个时间序列分别做ADF检验。

1.eviews中选取时间序列P4,右键=》open。

在新的窗口中点击view=》unit root test。

2.ADF检验需要对3个模型依次检验,所以在unit root test窗口中先①选:level、trend and intercept。

(完整版)ADF单位根检验_具体操作

ADF检验:

单位根检验,把数据输入Eviews之后,点击左上角的View--Unit Root Test,(但

好像更好用一些),之后可以选择一阶、二阶差分之后的序列是否存在单位根,同时可以选检验的方程中是否存在存在趋势项、常数项等。

一般进行ADF检验要分3步:

1 对原始时间序列进行检验,此时第二项选level,第三项选None.如果没通过检验,说明原始时间序列不平稳;

2 对原始时间序列进行一阶差分后再检验,即第二项选1st difference,第三

项选intercept,若仍然未通过检验,则需要进行二次差分变换;

3 二次差分序列的检验,即第二项选择2nd difference ,第四项选择Trend and intercept.一般到此时间序列就平稳了!

看结果:

1%,5%,10%指的是显著水平,如果ADF检验值(t值)大于某显著水平值(一般是5%),

则不通过检验,即存在单位根(不平稳),此时,可通过一阶差分再来查看单位根是否平稳,

p值指的是接受原假设的概率。

在报告上的写法:

:r=0

H

: r=1

H

1

,序列有单位根,非平缓。

反之……

如果ADF检验值>临界值,则接受H

(注:H

的写法,选中要设置为下标的字母,点击菜单栏格式——字体,选择效

果中的下标,确定。

或直接选中的那个红色项进行格式设置)

操作:图/line&symbol。

ADF检验——精选推荐

ADF检验摘⾃:⼀、简介在ARMA/ARIMA这样的⾃回归模型中,模型对时间序列数据的平稳是有要求的,因此,需要对数据或者数据的n阶差分进⾏平稳检验,⽽⼀种常见的⽅法就是ADF检验,即单位根检验⼆、平稳随机过程在数学中,平稳随机过程(Stationary random process)或者严平稳随机过程,⼜称狭义平稳过程,是在固定时间和位置的概率分布与所有时间和位置的概率分布相同的随机过程:即随机过程的统计特性不随时间的推移⽽变化。

这样,数学期望和⽅差这些参数也不随时间和位置变化平稳在理论上⼜严平稳和宽平稳两种,在实际应⽤上宽平稳使⽤较多。

宽平稳的数学定义为:给定⼆阶矩过程(⼆阶矩存在)X(t),t属于T,如果X(t),的均值函数u(t)是常数,相关函数R(t1,t2)=f(t2-t1)即相关函数只与时间间隔相关,则称为宽平稳过程。

严平稳定义:给定随机过程X(t),t属于T,其有限纬分布组为F(x1, x2,.... xn, t1, t2,...., tn), t1,t2,....tn属于T,对任意n任意的t1, t2, ...., tn属于T,任意满⾜t1+h, t2+h, .... tn+h,称此过程严平稳。

简单点说严平稳是⼀种条件⽐较苛刻的平稳性定义,它认为只有当序列所有的统计性质都不会随着时间的推移⽽发⽣变化时,该序列才能被认为平稳。

⼀般关系严平稳条件⽐宽平稳条件苛刻,通常情况下,低阶矩存在的严平稳成⽴,⽽宽平稳序列不能反推严平稳成⽴。

三、单位根检验单位根检验是指检验序列中是否存在单位根,因为存在单位根就是⾮平稳时间序列了。

单位根就是指单位根过程,可以证明,序列中存在单位根过程就不平稳。

迪基-福勒检验(Dickey-Fuller test)和扩展迪基-福勒检验可以测试⼀个⾃回归模型是否存在单位根。

PP检验法和ADF检验法

第4节 PP 单位根检验法与ADF 单位根检验法DF 检验要求模型的随机扰动项t ε独立同分布。

但在实际应用中这一条件往往不能满足(如上一节中的有关例子)。

一般来说,如果估计模型的DW 值偏离2较大,表明随机扰动项是序列相关的,在这种情况下使用DF 检验可能会导致偏误,需要寻找新的检验方法。

本节我们将介绍在随机扰动项服从一般平稳过程的情况下,检验单位根的PP 检验法和ADF 检验法。

一、 PP (Phillips&Perron )检验首先考虑上一节情形二中扰动项为一平稳过程的单位根检验。

假设数据由(真实过程)φφ∑∞t t -1t t t j t -j j =0y =ρy +u ,u =(B)ε=ε (1) 产生,其中{}t ε独立同分布,∞<==2)(,0)(σεεt t D E 。

∑∞==0)(j j j B B ϕϕ,其中B 为滞后算子,其系数满足条件∞<∑∞=0j j j ϕ。

在回归模型t t t u y y ++=-1ρα中检验假设:0;1:0==αρH与DF 检验(情形二)一样,模型参数的OLS 估计为:⎪⎪⎭⎫ ⎝⎛⎪⎪⎭⎫ ⎝⎛=⎪⎪⎭⎫ ⎝⎛∑∑∑∑∑-----t t t t t t y y y y y y N 112111ˆˆρα 在1,0:0==ραH 成立时,上式可改写为:1121111t t t t t t ˆT y u ˆy y y u αρ-----⎛⎫⎛⎫⎛⎫= ⎪ ⎪ ⎪ ⎪ ⎪-⎝⎭⎝⎭⎝⎭∑∑∑∑∑ 以矩阵()12A diag T ,T =左乘上式两端,得()123122321111121111112211111t t t t t t t t t t t t ˆTyu T A A A ˆy yy u T T y T u T y u T y T y αρ------------------⎧⎫⎧⎫⎛⎫⎛⎫⎛⎫⎪⎪⎪⎪= ⎪ ⎪ ⎪⎨⎬⎨⎬⎪ ⎪ ⎪-⎪⎪⎪⎪⎝⎭⎝⎭⎝⎭⎩⎭⎩⎭⎛⎫⎛⎫⎪= ⎪ ⎪⎪⎝⎭⎝⎭∑∑∑∑∑∑∑∑∑∑利用有关单位根过程的极限分布(参见第2节),可得()12110221122000111112L W ()W (r )dr ˆT ˆT [W ()]W (r )dr W (r )dr λλαρλγλλ-⎛⎫⎛⎫⎛⎫⎪ ⎪−−→ ⎪ ⎪ ⎪ ⎪-- ⎪ ⎪⎝⎭⎝⎭⎝⎭⎰⎰⎰ 其中)1(σϕλ=,∑∞==0220s sϕσγ。

r语言adf检验代码

r语言adf检验代码ADF检验是时间序列分析中常用的一种方法,用于检验时间序列数据是否具有单位根。

在R语言中,可以使用tseries包中的adf.test()函数进行ADF检验。

首先需要安装和加载tseries包:```rinstall.packages("tseries") # 安装tseries包library(tseries) # 加载tseries包```接下来,我们可以使用adf.test()函数进行ADF检验。

该函数有多个参数,其中最重要的是x和alternative参数。

x表示要进行ADF检验的时间序列数据,alternative表示备择假设。

在进行ADF检验时,我们通常会使用双侧假设(alternative="two.sided"),即假设时间序列数据既可能具有单位根,也可能不具有单位根。

以下是一个示例代码:```r# 生成一个随机游走序列set.seed(123)x <- cumsum(rnorm(100))# 进行ADF检验result <- adf.test(x, alternative = "two.sided")# 输出结果cat("ADF统计量:", result$statistic, "\n")cat("p值:", result$p.value, "\n")cat("1%临界值:", result$critical[[1]], "\n")cat("5%临界值:", result$critical[[2]], "\n")cat("10%临界值:", result$critical[[3]], "\n")```以上代码首先生成了一个长度为100的随机游走序列x,然后使用adf.test()函数对其进行ADF检验,并将结果赋值给result变量。

ADF检验中滞后长度的选择.

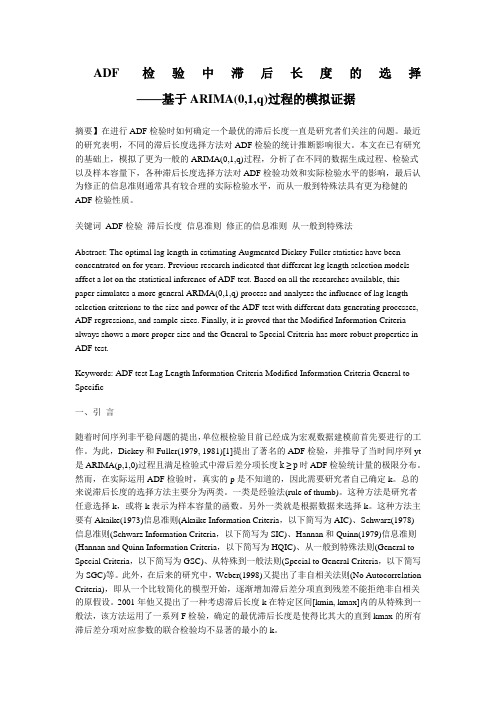

ADF检验中滞后长度的选择——基于ARIMA(0,1,q)过程的模拟证据摘要】在进行ADF检验时如何确定一个最优的滞后长度一直是研究者们关注的问题。

最近的研究表明,不同的滞后长度选择方法对ADF检验的统计推断影响很大。

本文在已有研究的基础上,模拟了更为一般的ARIMA(0,1,q)过程,分析了在不同的数据生成过程、检验式以及样本容量下,各种滞后长度选择方法对ADF检验功效和实际检验水平的影响,最后认为修正的信息准则通常具有较合理的实际检验水平,而从一般到特殊法具有更为稳健的ADF检验性质。

关键词ADF检验滞后长度信息准则修正的信息准则从一般到特殊法Abstract: The optimal lag length in estimating Augmented Dickey-Fuller statistics have been concentrated on for years. Previous research indicated that different leg length selection models affect a lot on the statistical inference of ADF test. Based on all the researches available, this paper simulates a more general ARIMA(0,1,q) process and analyzes the influence of lag length selection criterions to the size and power of the ADF test with different data generating processes, ADF regressions, and sample sizes. Finally, it is proved that the Modified Information Criteria always shows a more proper size and the General to Special Criteria has more robust properties in ADF test.Keywords: ADF test Lag Length Information Criteria Modified Information Criteria General to Specific一、引言随着时间序列非平稳问题的提出,单位根检验目前已经成为宏观数据建模前首先要进行的工作。

ADF检验和协整检验的区别

正确的计算以年为的定基指数的方法为:如果有以上一年为100的GDP指数,如何计算以某固定年份为100的GDP指数?以北京1978年为100的定基指数计算为例:第一步:(1 )将1978年的GDP指数定义为100,这样,1978年定基指数(1978=100) = 100.第二步:(2)那么1979年的定基(1978 = 100)就等于当年的同比指数,即1979年GDP定基指数(1978=100) =1979年GDP指数(以上一年为100)第三步(最关键):1980 年GDP 指数(1978=100)=1979 年GDP 指数(1978 = 100)*1980年GDP指数(以上一年为100) /100o第四步:自1981年起重复第三步,即以各上年定基指数(1978=100)分别乘以当年同比指数(上年=100的指数)再除以100,就依次可以得到所有年份以1978年为100 的定基指数。

EXCEL直接复制第三步的公式就可以计算出来。

本文来自:人大经济论坛数据交流中心版,详细出处参考:定基指数编辑1定基指数与环比指数的关系2定基指数的分类3定基指数与环比指数的区别團定基鯉即定比指数。

定基指数是指在指数数列中,各期指数都以某一固定时期为基期。

定基担数说明现象在较长时期内的发展变化情况。

定基指数与环比指数的关系编辑定基指数与环比指数可以相互换算。

定基指数等于相应时期环比指数的连乘积。

这种关系的存在要求在以下条件下:各个指数釆用的权数不变,指数值中不出现零和负数的情况。

定基指数的分类绽1.数量指标定基指数数列2.质屋指标定基指数数列定基指数与环比指数的区别编辑环比指数数列和定基指数数列各有不同用途。

若要说明各时期的现象与其前一时期对比变动的情况时,可采用环比指数数列加以分析:而要说明各时期的现象与某一固定时期对比变动情况时,就应采用定基指数数列加以分析。

根据需求约朿型经济态势下影响经济快速增长的主要是消费需求列如:消费、出口等,在此经济态势下我们构造了如下的函数:根据上表可知数据是平稳的,通过了单根检验。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以中国2001——2015年各季度GDP 为例。

时间 GDP 时间 GDP 时间 GDP 时间

GDP

2001年Q1 23,299.5000 2004年Q4 159,878.0000 2008年Q3 228,935.4229 2012年Q2 246,913.7330 2001年Q2 48,950.9000 2005年Q1 38,848.6000 2008年Q4 314,045.4271 2012年Q3 383,636.6047 2001年Q3 75,818.2000 2005年Q2 81,422.5000 2009年Q1 73,283.6275 2012年Q4 519,470.0992 2001年Q4 109,655.0000 2005年Q3 125,984.9000 2009年Q2 156,897.8212 2013年Q1 128,083.5340 2002年Q1 25,375.7000 2005年Q4 183,867.9000 2009年Q3 245,821.2738 2013年Q2 271,115.3226 2002年Q2 53,341.0000 2006年Q1 46,678.2949 2009年Q4 340,902.8126 2013年Q3 421,835.1222 2002年Q3 83,056.7000 2006年Q2 99,238.7117 2010年Q1 86,684.3479 2013年Q4 588,019.0000 2002年Q4 120,333.0000 2006年Q3 154,706.4747 2010年Q2 185,744.1504 2014年Q1 138,737.9662 2003年Q1 28,861.8000 2006年Q4 216,314.4259 2010年Q3 290,694.7860 2014年Q2 293,938.9812 2003年Q2 59,868.9000 2007年Q1 56,686.6255 2010年Q4 401,512.7952 2014年Q3 457,405.9484 2003年Q3 93,329.3000 2007年Q2 121,335.5172 2011年Q1 103,456.8650 2014年Q4 636,138.7325 2003年Q4 135,823.0000 2007年Q3 190,125.0432 2011年Q2 221,921.8620 2015年Q1 147,961.7996 2004年Q1 33,420.6000 2007年Q4 265,810.3058 2011年Q3 347,201.1732 2015年Q2 314,178.2215 2004年Q2 70,405.9000 2008年Q1 68,778.3523 2011年Q4 473,104.0486 2015年Q3 487,773.5083 2004年Q3 109,967.6000 2008年Q2 147,315.9722 2012年Q1 116,147.8983

在eviews 中输入数据,双击序列名,选择View ——Unit Root Test ,得到下对话框:

这里做的选择是(1)ADF 检验,(2)对原序列yt 做单位根检验,(3)检验式中不包括趋势项和截距项。

点击OK 键。

得ADF 检验结果如下。

注意:

(1)Test type (选择检验类型)

(2)Test for unit root in (选择差分形式) Level (原序列)、一阶差分、二阶差分 (3)选择不同检验式(缺省选择是检验式中只包括截距项。

其他两种选择是检验式中包括趋势项和截距项,检验式中不包括趋势项和截距项。

(4)ADF 检验式中选择差分项的最大滞后期数。

在序列GDP 窗口(即显示单位根检验结果的窗口)中,点击View 键,选择Unit Root Test 功能,再次得到单位根检验对话框。

这时第二项选择应选1st difference ,即检验D (GDP )。

第三项选择含截距项,第四项选择滞后20期。

可以看到ADF 值大于各水

平的临界值,所以应拒绝原假设(不存在单位根)。

因此GDP 序列是一个非平稳序列。

在此情形下,应该继续对GDP 的差分序列进行单位根检验。

在序列GDP 窗口(即显示单位根检验结果的窗口)中,点击View 键,选择Unit Root Test 功能,再次得到单位根检验对话框。

这时第二项选择应选2st difference ,即检验D (GDP )。

第三项选择含常数项和截距项,第四项选择滞后20期。

可以看到ADF 值仍然大于

各水平的临界值,所以应拒绝原假设(不存在单位根)。

在此情形下,应该继续对GDP 做二阶差分的单位根检验。

可以看到ADF值小于各检验水平的临界值,所以应接受原假设,即不存在单位根。

所以,该序列的二阶差分为

平稳序列。