(完整版)北大版金融数学引论第二章答案,DOC

金融数学课后习题

第一章 利息的度量1.现在投资600元,以单利计息,2年后可以获得150元的利息。

如果以相同的复利利率投资2000元,试确定在3年后的累计值。

2.在第1月末支付314元的现值与第18月末支付的271元的现值之和,等于在第T 月末支付1004元的现值。

年实际利率为5%,求T 。

3.在零时刻,投资者A 在其账户存入X ,按每半年复利一次的年名义利率i 计息。

同时,投资者B 在另一个账户存入2X ,按利率i (单利)来计息。

假设两人在第8年的后6个月中将得到相等的利息,求i 。

3.如果年名义贴现率为6%,每四年贴现一侧,试确定100元在两年末的累计值。

4.一项投资以δ的利息力累积,27.72年后将翻番。

金额为1的投资以每两年复利一次的年名义利率δ累积n 年,累计值将成为7.04.求n 。

5.一直利息力为tt +=21δ,一笔金额为1的投资从0=t 开始的前n 年赚取的总利息是8.求n 。

6.已知利息力为1003t t =δ,求)3(1-a 。

第二章 等额年金1.某人想用分期付款的方式购买一辆现价为10万元的汽车,如果手气支付一笔款项后,在今后5年内每月末付款2000元即可付清车款,假设每月复利一次的年名义利率为8%,试计算他首期付款金额为多少?2.某人将在10年后退休,他打算从现在开始每年初向一种基金存入2000元,如果基金的收益率为6%,试计算他在退休时可以积存多少退休金。

3.某人从2000年3月1日起,每月末可以领取200元,2010年5月末是最后一次领取。

如果每月复利一次的年名义利率是6%,试计算:(1)年金的现值;(2)年金的终值;(3)年金在2005年12月31日的值。

4.某人在今后20年内,每年初向一基金存入10000元。

从第30年开始,每年末可以领取一笔退休金。

该基金的收益率为6%。

(1)如果限期领取20年,每次可以领取多少?(2)如果无限期的领下去(当他死亡后,由其继承人领取),每次可以领取多少?5.借款人原计划在每月末偿付1000元,用5年的时间还清贷款。

金融数学引论答案第二版

金融数学引论答案第二版【篇一:北大版金融数学引论第二章答案】>第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存款1000元,后十年每年底存款1000+x 元,年利率7%。

计算x 。

解:s = 1000s?7%+xs?7%20p10p20px = 50000 ? 1000s?7% = 651.72s?p7%102.价值10,000元的新车。

购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。

计算首次付款金额。

解:设首次付款为x ,则有10000 = x + 250a?p1.5%48解得x = 1489.3613.设有n年期期末年金,其中年金金额为n,实利率i =n解:p v = na?npi= 1nn+2 =(n + 1)nn2n4.已知:a?pn= x,a?p2n= y 。

试用x和y 表示d 。

解: a?p2n= a?pn+ a?p (1 ? d)则nny ? xd = 1 ? ( x ) n5.已知:a?p7= 5.58238, a?= 7.88687, a?= 10.82760。

计算i。

11p18p解:a?p = a?p + a?p v718711解得=i = 6.0%10?p +a∞?p6.证明: 11?v10s。

s10?p北京大学数学科学学院金融数学系第 1 页版权所有,翻版必究证明:s?p + a∞?p=s?10p10+101 = 107.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半年200元,然后减为每次100元。

解:p v = 100a?+ 100a20?8p3% p3% = 2189.7168.某人现年40岁,现在开始每年初在退休金帐号上存入1000元,共计25年。

然后,从65岁开始每年初领取一定的退休金,共计15年。

设前25年的年利率为8%,后15年的年利率7%。

计算每年的退休金。

解:设每年退休金为x,选择65岁年初为比较日=解得x = 8101.658。

金融数学附答案

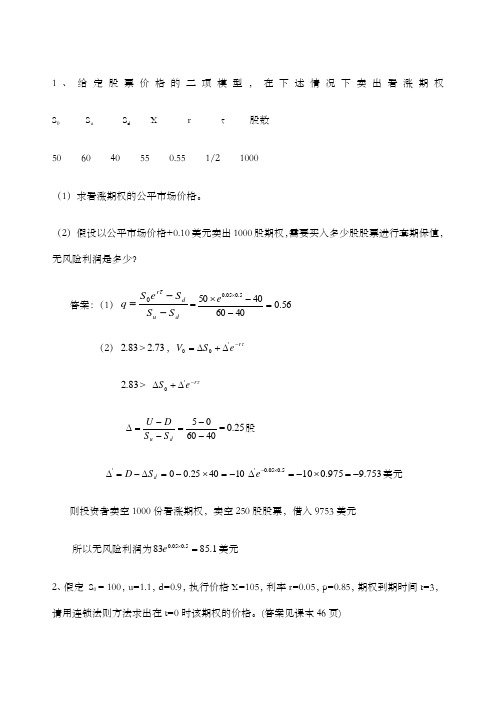

1、给定股票价格的二项模型,在下述情况下卖出看涨期权 S 0 S u S d X r τ 股数50 60 40 55 0.55 1/2 1000(1)求看涨期权的公平市场价格。

(2)假设以公平市场价格+0.10美元卖出1000股期权,需要买入多少股股票进行套期保值,无风险利润是多少?答案:(1)d u d r S S S e S q --=τ0=56.0406040505.005.0=--⨯⨯e (2)83.2>73.2,τr e S V -∆+∆='0083.2> τr e S -∆+∆'0406005--=--=∆d u S S D U =25.0股 104025.00'-=⨯-=∆-=∆d S D 753.9975.0105.005.0'-=⨯-=∆⨯-e 美元则投资者卖空1000份看涨期权,卖空250股股票,借入9753美元所以无风险利润为1.85835.005.0=⨯e 美元2、假定 S 0 = 100,u=1.1,d=0.9,执行价格X=105,利率r=0.05,p=0.85,期权到期时间t=3,请用连锁法则方法求出在t=0时该期权的价格。

(答案见课本46页)3、一只股票当前价格为30元,六个月期国债的年利率为3%,一投资者购买一份执行价格为35元的六个月后到期的美式看涨期权,假设六个月内股票不派发红利。

波动率σ为0.318.问题:(1)、他要支付多少的期权费?【参考N(0.506)=0.7123;N(0.731)=0.7673 】{提示:考虑判断在不派发红利情况下,利用美式看涨期权和欧式看涨期权的关系}解析:在不派发红利情况下,美式看涨期权等同于欧式看涨期权!所以利用B—S公式,就可轻易解出来这个题!同学们注意啦,N(d1)=N(-0.506),N(d2)=N(-0.731)。

给出最后结果为0.6084、若股票指数点位是702,其波动率估计值σ=0.4,指数期货合约将在3个月后到期,并在到期时用美元按期货价格计算,期货合约的价格是715美元。

最新金融数学习题部分答案

第一章

注:(2):P=1/4即可。

第二章

注:i=4.5%,以半年为换算周期

注:本题是期初年金,故年金额组成等比数列,取其于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除

高等代数(北大版)第2章习题参考答案

第二章 行 列 式1. 求以下9级排列的逆序数,从而决定它们的奇偶性1) 1 3 4 7 8 2 6 9 5; 2) 2 1 7 9 8 6 3 5 4; 3)9 8 7 6 5 4 3 2 1;解:1) 所求排列的逆序数为:()1011033110134782695=+++++++=τ, 所以此排列为偶排列。

2) 所求排列的逆序数为:()1810345401217986354=+++++++=τ, 所以此排列为偶排列。

3) 所求排列的逆序数为:()()36219912345678987654321=-=+++++++=τ, 所以此排列为偶排列。

2.选择i 与k 使1) 1274i 56k 9成偶排列; 2) 1i 25k 4897成奇排列。

解: 1) 当3,8==k i 时, 所求排列的逆序数为:()()10011314001274856399561274=+++++++==ττk i ,故当3,8==k i 时的排列为偶排列.。

2)当6,3==k i 时, 所求排列的逆序数为:()()5110110101325648974897251=+++++++==ττk i ,故当6,3==k i 时的排列为奇排列。

3.写出把排列12345变成排列25341的那些对换。

解: 12345()()()2534125431214354,35,22,1−−→−−−→−−−→−。

4.决定排列()211 -n n 的逆序数,并讨论它的奇偶性。

解: 因为1与其它数构成1-n 个逆序,2与其它数构成2-n 个逆序,……n n 与1-构成1个逆序,所以排列()211 -n n 的逆序数为()[]()()()时排列为奇排列。

当时,排列为偶排列;故当34,2414,4211221211++=+=-=+++-+-=-k k n k k n n n n n n n τ5.如果排列n n x x x x 121- 的逆序数为k ,排列121x x x x n n -的逆序数是多 少?解: 因为比i x 大的数有i x n -个,所以在121x x x x n n -与n n x x x x 121- 这两个排列中,由i x 与比它的 各数构成的逆序数的和为i x n -.因而,由i x 构成的逆序总数 恰为 ()()21121-=-+++n n n 。

金融数学引论答案第一章--北京大学出版[1]

![金融数学引论答案第一章--北京大学出版[1]](https://img.taocdn.com/s3/m/0d949b1aa1c7aa00b42acbc4.png)

第一章习题答案1•解:JEt = O 代入得A(O) = 3 于是:a(t) =A(t)/A(O)= (t 2 + 2t + 3) /3 In =A(n) 一 A(n 一 1)= (n 2 + 2n + 3) - ((n - I)2 + 2(n - 1) + 3))= 2n + l 2.解:(1)1 = A(n)-A(t) = I n +I nl + ∙ ∙ ÷I t+1 =n(n+ l)∕2-t(t+ 1)/2 (2)I = A(n)-A(t)= Y J l k = 2π+, -2,+,A-r÷l3•解:由题意得a(0) = I Z a(3) =A(3)/A(O)= => a = , b = 1 ∕∙ A(5) = 100A(IO)=A(O) ∙ a(10) = A(5) ∙ a(10)/ a(5)= 100 X 3 = 300.4.解:(l)i5 =(A(5) - A(4))∕A(4)=5120^ % ilθ =(A(IO) - A ⑼)∕A(9)=5145≈ %(2)i5 =(A(5) 一 A(4))∕A(4)IOO(I + 0.1)5-l∞(l + 0.1)4IOo(I + o.ιy l5•解:A(7) = A(4)(l + i5)(l + i6)(l + i7) =1000 XXX6•解:设年单利率为i500(1 + = 615解得i = %设500元需要累积t 年500(1 + t × %) = 630解得t = 3年4个月 }7•解:设经过t 年后,年利率达到%1 + 4%×t= (1 + 2.5%)1 t Q8. 解ι(l + i)11 = (l + i)5+2*3 = XY 39. 解:设实利辜为i600[(l + i)2 一 1] = 264解彳gi = 20%:• A(3) = 2000(1 + i)3 = 3456 元10•解:设实利站为i10% i K)=(A(10)-A(9))∕A(9) =1∞(1 + 0.1)10-100(1 + 0.1)9 IOO(I + 0.1)910%---------- 1 ------- ~ (l + z)n (l + ∕)2n所以"=导》右11•解:由500×(l+ i)30 = 4∞0 => (l + i)30 = 8IOOOO I(XX)O IOOOo++ i)2°(1 +i)40 (1 +i)60=IOOO ×2 4 (8~+8~+8^2)12 解:(1 + i)a = 2(l + i)b =j (2)(l + i)c = 5 (3)3 + i)n =- (4) 2=> n ∙ In(I. + i) = In 5 -In 3⅝l∕ ⅝l∕11/ /k 牧→ In5 = c × ln(l + i) × (2) => In3 = (a + b) ■ In (1 + i) =C -(a + b)13•解:A ∙ i = 336 A ∙ d = 300 i —d = i ∙ d => A =2800 14•解:(1)10%'1 + 5x10%=%⑵ a-1(t) = 1 一=> a(t) = a(5)III δ A(t)= δ B(t)得t = 5)19・解:依题意,累积函数为a(t) = at2 + bt + 1 a = 0.25a ++ 1 =a(l) = a + b + 1 ==> a =b =于是 δ =≤222= 0.068a(0.5)20∙解:依题意,§ A (t) = J 「J B (t)= ----------------1 + L 1 + tIllJ A (t)> ¾ (t) 1一 1-0.1/=dS = ΦH√1) a(5)=%15∙解:由(l + -r )3=(l-£-)7 3 4i⑶-3二> 〃⑷=4・[1一(1 +寸)-可:⑶ Itl:⑹ z ∕(12)(1 + L_)6=(1_L_)3) 6 12〃(⑵=> 严>=6∙[(1 -------- Γ2-l]1216•解:⑴ 终值为IOO × (1 + i(4)/4 F?=元⑵ 终值为Ioo × [(1 -4d<V4))1/4 ]-2=元17. 解:利用 1/d (FTl)- 1/i (Fn) = I∕m=> m = 818. 解:aA (t) = 1 + => δ A (t)a"1A (t) = l-0.05r=>¾ (a"1B (t))1 aΛ(t) 0.05"l-0.05ra A (I) 1 + 0」/2t 2=> -------- > ---------- 1 +L 1 +t=> t > 121.解:d (4) = 8% ,设复利下月实贴现率为d,单利下实利率为do 。

《金融数学引论第二版》复习提纲

《金融数学引论》复习提纲第一章 利息的基本计算 第一节 利息基本函数一. 累积函数a(t)与总量函数A(t)某一度量期的实际利率是指该度量期内得到的利息金额与此度量期开始时投资的本金金额之比,通常用字母i 来表示。

利息金额I n =A(n)-A(n-1)对于实际利率保持不变的情形,i=I 1/A(0); 对于实际利率变动的情形,则i n =I n /A(n-1); 二.单利和复利考虑投资一单位本金,(1) 如果其在t 时刻的积累函数为 a(t)=1+i*t ,则称这样产生的利息为单利;实际利率 )()()()(1111-+=---=n i in a n a n a i n(2) 如果其在t 时刻的积累函数为a(t)=(1+i)t ,则称这样产生的利息为复利。

实际利率 i i n =三.. 贴现函数一个度量期的实际贴现率为该度量期内取得的利息金额与期末的投资可回收金额之比,通常用字母d 来表示实际贴现率。

等价的利率i 、贴现率d 和贴现因子(折现因子)v 之间关系如下:,(1),1111,,,1d ii d i i d d iv d d iv v i d idi=+==-+=-==-=+四.名利率与名贴现率用()m i 表示每一度量期支付m 次利息的名义利率,这里的m 可以不是整数也可以小于1。

所谓名义利率,是指每1/m 个度量期支付利息一次,而在每1/m 个度量期的实际利率为()/m i m 。

与()m i 等价的实际利率i 之间的关系:()1(1/)m m i i m +=+。

名义贴现率()m d ,()1(1/)m m d d m -=-。

名义利率与名义贴现率之间的关系:()()()()m m m m i d i d m m m m-=⋅。

五.连续利息计算定义利息强度(利息力)为()()()()t A t a t A t a t δ''==, 0()ts ds a t e δ⎰=一个常用的关系式如下:()()11[1]1(1)[1]m p m p i d i v d e m pδ---+=+==-=-=要求:δ,,,,)()(p m d i d i ,之间的计算。

金融数学引论答案 .docx

第一章习题答案1.设总量函数为A(t) = t2 + 2/ + 3 o试计算累积函数a(t)和第n个吋段的利息【仇°解:把t =()代入得4(()) = 3于是:4(t) t? + 2t + 3啲=丽=3In = 4(北)一A(n一1)=(n2 + 2n + 3) — ((n — I)2 + 2(n — 1) + 3))= 2n+l2.对以下两种情况计算从t时刻到冗(£ < n)时刻的利息:(1)厶(0 < r < n);(2)/r =2r(0<r <n).解:(1)I = A(n) - A(t)—In + in-1+ • • • + A+l n(n + 1) t(t + 1)=2 2I = A(n) - A(t)n n=乞h = 土hk=t+l A:=t+13.已知累积函数的形式为:Q(t) = at2 +几若0时刻投入的100元累积到3吋刻为172元,试计算:5时刻投入的10()元在10时刻的终值。

解:由题意得。

(0) = 1, «(3) = = L72=> a = 0.0& 6=14(5) = 100>1(10) = 4(0) • «(10) = 4⑸• W = 100 x 3 = 300.a(5)4.分别对以下两种总量函数计算订和讪:(1) A(t) = 100 + 5t; (2) A(t) = 100(1 + 0.1尸・解:(1)_ 4(5) - 4(4)5 _ 4(4)5二面-.17% . 4(10)-4(9)210 =—4(9)—5=—^ 3.45%145⑵_ 4(5) - 4(4)5 - 4⑷_ 100(1 + 0.1)5 - 100(1 + 0.1)4 = 100(1+ 0.1)4=10%. 4(10) —4(9)皿=_ 100(1+ O.1)10-100(1+ 0.1)9 = 100(1 + 0.1)9=10%5•设4(4) = 1000, i n = O.Oln.试计算4(7)。

金新学案 北师大高中数学选修检测:第二章 概率 § 含答案

第二章§6一、选择题1.把一个正态曲线a沿着横轴方向向右移动2个单位,得到新的一条曲线b.下列说法中不正确的是()A.曲线b仍然是正态曲线B.曲线a和曲线b的最高点的纵坐标相等C.以曲线b为概率密度曲线的总体的期望比以曲线a为概率密度曲线的总体的期望大2 D.以曲线b为概率密度曲线的总体的方差比以曲线a为概率密度曲线的总体的方差大2 答案: D2.已知随机变量X服从正态分布N(2,σ2),P(X<4)=0.84,则P(X≤0)=()A.0.16B.0.32C.0.68 D.0.84解析:由X~N(2,σ2),可知其正态曲线如图所示,对称轴为x=2,则P(X≤0)=P(X≥4)=1-P(X<4)=1-0.84=0.16.故选A.答案: A3.如图是当σ取三个不同值σ1、σ2、σ3的三种正态曲线N(0,σ2)的图像,那么σ1、σ2、σ3的大小关系是()A.σ1>1>σ2>σ3>0 B.0<σ1<σ2<1<σ3C.σ1>σ2>1>σ3>0 D.0<σ1<σ2=1<σ3解析:当μ=0,σ=1时,正态曲线f(x)=12πe-x22在x=0处取最大值12π,故σ2=1.由正态曲线的性质,当μ一定时,曲线的形状由σ确定,当σ越小,曲线越“瘦高”,反之越“矮胖”,故选D.答案: D4.已知随机变量X ~N (0,1),则X 在区间(-3,+∞)内取值的概率等于( ) A .0.887 4 B .0.002 6 C .0.001 3D .0.998 7解析: 由X ~N (0,1)可知,μ=0,σ=1. 结合密度函数的图像可知 P (X ≥-3)=12P (-3≤X ≤3)+12=0.998 7. 答案: D 二、填空题5.在某项测量中,测量结果X 服从正态分布N (1,σ2)(σ>0),若X 在(0,1)内取值的概率为0.4,则X 在(0,2)内取值的概率为____________.解析: 由X ~N (1,σ2)(σ>0),知正态曲线的对称轴为x =1,从而由图像可知P (0<X <1)=P (1<X <2),所以P (0<X <2)=2P (0<X <1)=2×0.4=0.8. 答案: 0.86.已知正态总体的数据落在区间(-3,-1)里的概率和落在区间(3,5)里的概率相等,那么这个正态总体的数学期望为____________.解析: 区间(-3,-1)和区间(3,5)关于x =1对称(-1关于x =1的对称点是3,-3关于x =1的对称点是5),所以正态分布的数学期望就是1.答案: 1 三、解答题7.一台机床生产一种尺寸为10 mm 的零件,现在从中抽测10个,它们的尺寸分别如下(单位:mm):10.2,10.1,10,9.8,9.9,10.3,9.7,10,9.9,10.1.如果机床生产零件的尺寸Y 服从正态分布,求正态分布的概率密度函数式.解析: μ= 110(10.2+10.1+10+9.8+9.9+10.3+9.7+10+9.9+10.1)=10, σ2=110[(10.2-10)2+(10.1-10)2+(10-10)2+(9.8-10)2+(9.9-10)2+(10.3-10)2+(9.7-10)2+(10-10)2+(9.9-10)2+(10.1-10)2]=0.03.即μ=10,σ2=0.03.所以Y 的概率密度函数为f (x )= 106πe - 50(x -10)23.8.设X ~N (6,1),求P (4<x <5).解析: 由已知μ=6,σ=1, ∵P (5<x <7)=P (μ-σ<x <μ+σ)=0.683, P (4<x <8)=P (μ-2σ<x <μ+2σ)=0.954,P (4<x <5)+P (7<x <8)=P (4<x <8)-P (5<x <7)=0.271, 如图:由正态曲线的对称性知 P (4<x <5)=P (7<x <8),∴P (4<x <5)=12[P (4<x <8)-P (5<x <7)]尖子生题库☆☆☆9.工厂制造的某机械零件尺寸X 服从正态分布N ⎝⎛⎭⎫4,19,问在一次正常的试验中,取1 000个零件时,不属于区间(3,5)这个尺寸范围内的零件大约有多少个?解析: 不属于区间(3,5)的概率为P (X ≤3)+P (X ≥5) =1-P (3<X <5)=1-P (|X -4|<1). 因为X ~N ⎝⎛⎭⎫4,19,所以,μ=4,σ=13, 所以1-P (|X -4|<1)=1-P (|X -μ|<3σ)=1-0.9974 =0.0026≈0.003. 1000×0.003=3(个).即不属于(3,5)这个尺寸范围内的零件大约有3个.。

(完整版)北大版金融数学引论第二章答案.docx

版权所有,翻版必究第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存款1000元,后十年每年底存款 1000+X 元,年利率 7%。

计算 X 。

解:S = 1000s ?+ Xs ?p 7% 10 p 7%20X = 50000 - 1000s 20?p7% = 651 72s ? p7%.102.价值 10,000元的新车。

购买者计划分期付款方式:每月底还 250元,期限 4年。

月结算名利率 18%。

计算首次付款金额。

解: 设首次付款为 X ,则有10000 = X + 250a 48?p1.5%解得X = 1489.363.设有 n 年期期末年金,其中年金金额为n ,实利率 i = 1。

试计算该年金的现值。

n解:P V =na?npi=1 - v nn 1n= (n + 1)n n 2- n n +2(n + 1) n4.已知: a?np= X , a ?np= Y 。

2试用 X 和Y 表示 d 。

解: a 2? np= a? npnp(1 - d) n则1+ a?Y - X ) nd = 1 - (X5.已知: a? 7p = 5.58238, a ? p= 7.88687, a ? = 10.82760。

计算 i 。

1118 p解:a 18?p = a?7p + a 11?p v 7解得i = 6.0%6.证明: 1s10p +a ∞? p 。

= s 10? p1-v 10版权所有,翻版必究证明:s ? + a ?(1+i) 10 - 1+1110p ∞ p=ii=10 p101 - v 10(1+i) - 1s ?i7.已知:半年结算名利率 6%,计算下面 10年期末年金的现值:开始4年每半年200元,然后减为每次 100元。

解:P V = 100a?8p3% + 100a 20?p3% = 2189.7168.某人现年 40岁,现在开始每年初在退休金帐号上存入 1000元,共计 25年。

北大版金融数学引论第二章答案

北大版金融数学引论第二章答案版权所有,翻版必究第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存 款1000元,后十年每年底存款1000+X 元,年利率7%。

计算X 。

解:S = 1000s 20¬p7%+Xs 10¬p7%X =50000 −1000s 20¬p 7%s 10¬p7%= 651.722.价值10,000元的新车。

购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。

计算首次付款金额。

解: 设首次付款为X ,则有10000 = X + 250a 48¬p1.5%解得X = 1489.363.设有n 年期期末年金,其中年金金额为n ,实利率i =1。

试计算该年金的现值。

解:P V = na¬n pi1 − v nn= n 1n=(n + 1)nn 2− n n+2 (n + 1)n4.已知:a¬n p= X ,a 2¬n p= Y。

试用X 和Y 表示d 。

解: a 2¬n p= a¬n p+ a¬np (1 − d )n则Y − X1d = 1 − ( X ) n5.已知:a¬7p= 5.58238, a 11¬p= 7.88687, a 18¬p= 10.82760。

计算i 。

解:a 18¬p = a¬7p + a 11¬p v 7解得6.证明: 11−v10=i = 6.0%s。

10¬p +a∞¬ps10¬p北京大学数学科学学院金融数学系第 1 页版权所有,翻版必究证明:s 10¬p + a ∞¬p(1+i)10−1+11 s 10¬p=i(1+i)10−1ii= 1 − v 107.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半 年200元,然后减为每次100元。

《金融数学》(第二版)习题参考答案(修订版)

1 i

(an−1

− vnan−1

+1− vn)

=

1 i

(1

−

v

n

)(a n

−1

+ 1)

=a n

⋅a n

3.8

1000

×

1

−

⎛ ⎜⎝

1.1 1.05

⎞10 ⎟⎠

= 11846.66

0.05 − 0.10

10 − a

3.9 300a + 50(Da) = 300a + 50

10 0.08 = 6250 − 325A

故最后一次付款的时间是 23 年末,付款额为 1176.23 元。

2.16 100a = 4495.5038 = 6000vk ⇒ vk = 0.7493 ⇒ k = 29 60

2.17

1− vn

a=

= x,

a = 1− v2n = y

n

i

2n

i

⇒ 1− (1− ix)2 i

=

y

⇒i

=

2x + x2

第三部分是自55年开始支付5次每次支付2x故有050545500001051053278516由已知115045869228001001由过去法第2期后未偿还本金金额为10001018692288453852次支付的本金金额为001784689由将来法第4期后未偿还本金金额为次支付的利息金额为0015138212517第69期还款额中本金金额为3606929269rvrv故由已知292292094473rv和70期偿还的本金金额比为944186970同样解得01196518由已知前10次付款等于应付利息故十年末的未偿还贷款余额仍为1000第11至20次付款等于应付利息的两倍即本金偿还值等于应付利息值有11101110111011101211101010201000809209209209209210004343885后10期每期付款等于x故206474008104343885519分别用将来法计算两种偿还方式在第5次付款之后的未偿还本金有10005100050051000800kvia487914

金融数学引论答案第5—7章北京大学出版

版权所有,翻版必究第五章习题答案1. 已知某10年期零息票债券兑现值为1000,试对收益率为10%和9%分别计算当前价格。

并说明如果收益率下调10%,债券价格上涨的百分比。

解:(1)记P为买价,则有价值方程:P1(1 + 10%)10 = 1000P2(1 + 9%)10 = 1000解得:P1 = 385.54元P2 = 422.41元(2)收益率下降后P1(1 + 10% ×90%)10 = 1000P2(1 + 9% ×90%)10 = 1000解得:P1 = 422.41元,上涨百分比:9.56%; P2 = 458.93元,上涨百分比:8.65%。

2. 已知26周的短期国债的发行价格为9600元,到期兑现10,000元。

1〕按短期国债计算天数的典型方法计算贴现率;2〕假定投资期恰为半年,计算年收益率。

解:(1)由短期国债的定价公式10000(1 −Y dt360) = 9600解得:Y d = 7.91%(2)由定义设年换算收益率为i,则:9600(1 + i)12 = 10000解得:i = 8.51%3. 短期国债的贴现率均为8%,计算52 周国债与13 周短期国债的年利率之比。

52周实际天数已经超过360,如何处理;年利率之比是指等价年利率之比还是贴现率的比。

4. 某10年期面值为100元的债券半年名息率10%,到期兑现105元,如果收益率为半年换算8%,计算债券的买价。

北京大学数学科学学院金融数学系第1 页版权所有,翻版必究解:由基本公式:P = Fra n p i + Cv n = 100 ×5% ×13.5903 + 105 ×1.04¡20 = 115.875. 由债券价格计算公式,给出以下导数的计算公式,并解释其含义。

1) ∂P∂i , ∂P∂n和∂P∂g2) ∂n∂P和∂n∂P解:(1.1)由基本公式对i求导:∂P∂i= Fr(Da)n p i −nP(n + 1, i) < 0解释:债券的买价随着年限的增加而递减。

金融数学课后复习题答案 2

第一章习题答案1. 设总量函数为A(t) = t2 + 2t + 3 。

试计算累积函数a(t) 和第n 个时段的利息In 。

解: 把t = 0 代入得A(0) = 3 于是:a(t) =A(t)A(0)=t2 + 2t + 33In = A(n) − A(n −1)= (n2 + 2n + 3) −((n −1)2 + 2(n −1) + 3))= 2n + 12. 对以下两种情况计算从t 时刻到n(t < n) 时刻的利息: (1)Ir(0 < r <n); (2)Ir = 2r(0 < r < n).解:(1)I = A(n) − A(t)= In + In¡ 1 + ・・・+ It+1=n(n + 1)2− t(t + 1)2(2)I = A(n) − A(t)=Σnk=t+1Ik =Σnk=t+1Ik= 2n+1 −2t+13. 已知累积函数的形式为: a(t) = at2 + b 。

若0 时刻投入的100 元累积到3 时刻为172 元,试计算:5 时刻投入的100 元在10 时刻的终值。

第1 页解: 由题意得a(0) = 1, a(3) =A(3)A(0)= 1.72⇒ a = 0.08, b = 1∴A(5) = 100A(10) = A(0) ・ a(10) = A(5) ・ a(10)a(5)= 100 ×3 = 300.4. 分别对以下两种总量函数计算i5 和i10 :(1) A(t) = 100 + 5t; (2) A(t) = 100(1 + 0.1)t.解:(1)i5 =A(5) − A(4)A(4)=5120≈4.17%i10 =A(10) − A(9)A(9)=5145≈3.45%(2)i5 =A(5) − A(4)A(4)=100(1 + 0.1)5 −100(1 + 0.1)4100(1 + 0.1)4= 10%i10 =A(10) − A(9)A(9)=100(1 + 0.1)10 −100(1 + 0.1)9100(1 + 0.1)9= 10%第2 页5.设A(4) = 1000, in = 0.01n. 试计算A(7) 。

《金融数学》(第二版)习题参考答案(修订版)

δ0.5 = a' (0.5) / a (0.5) =(0.08*0.5+0.03)/(1+2.5%)=0.06829

∫ 1.15

A(3) = 100⋅ exp⎜⎝⎛⎜

3

t2

0

/ 100dt⎞⎠⎟⎟+

X

= 109.42 +

X

∫ A(6) = (109.42 + X )⋅exp⎛⎜⎜⎝

6t2

3

/ 100dt⎞⎠⎟⎟

第三部分是自55年开始支付5次每次支付2x故有050545500001051053278516由已知115045869228001001由过去法第2期后未偿还本金金额为10001018692288453852次支付的本金金额为001784689由将来法第4期后未偿还本金金额为次支付的利息金额为0015138212517第69期还款额中本金金额为3606929269rvrv故由已知292292094473rv和70期偿还的本金金额比为944186970同样解得01196518由已知前10次付款等于应付利息故十年末的未偿还贷款余额仍为1000第11至20次付款等于应付利息的两倍即本金偿还值等于应付利息值有11101110111011101211101010201000809209209209209210004343885后10期每期付款等于x故206474008104343885519分别用将来法计算两种偿还方式在第5次付款之后的未偿还本金有10005100050051000800kvia487914

200a ×(1+ 0.5%)123 = 33873 123 0.5%

200a ×(1+ 0.5%)70 = 26005 123 0.5%

金融数学2

金融数学2一、选择题(5小题,共10分) 1、下面叙述正确的是( ) A 、 美式看涨期权给予其持有者以固定的施权价在现在和指定的时间T 之间任意时间卖出标的资产的权利。

B 、 欧式看跌期权是一种合约,它给与其持有者以固定的施权价在现在和指定的时间T 之间任意时间买入标的资产的权利。

C 、 欧式看涨期权是一种合约,它给与其持有者以施权价在施权日购买一种资产的权利。

D 、 美式看跌期权给予其持有者以施权价在施权日购买一种资产的权利。

2、对于不支付红利的股票,如下的欧式看涨期权和看跌期权价格之间的关系式成立:__________________。

假设这两个期权的施权价都是X ;施权日都是T 。

A 、()rT E E Xe S P C --=-0 B 、()rT E E Xe S P C -+=-0 C 、()rT E E Xe S P C --=+0 D 、()E rT E P Xe S C -=+-03、对每个满足T t ≤≤0的时间t ,远期价格为F (0,T )的远期合约多头头寸在时间t 的价值为( )。

A 、[]rt e T F T t F t V --=),0(),()( B 、[])(),0(),()(t T r e T F T t F t V ---= C 、[])(),0()()(t T r e T F T S t V ---= D 、[])()(),()(t T r e T S T t F t V ---=4、设无风险利率为0.07,市场证券组合的期望回报率为0.15,则市场风险溢价为( ),一个贝塔系数为1.25的投资所要求的回报率为( )。

A 、0.04 0.17B 、0.04 0.15C 、0.08 0.15D 、0.08 0.17 5、具有相同的施权价X 和相同的施权日T 不支付红利的美式股票看跌期权和看涨期权的价格满足( )。

A 、X S P C Xe S A A rT -≥-≥--)0()0( B 、X S C P Xe S A A rT -≥-≥--)0()0( C 、X S P C Xe S A A rT -≤-≤--)0()0( D 、X S C P Xe S A A rT -≤-≤--)0()0(二、填空题(10个空,共20分)1、假设A(0)=100美元;A(1)=110美元,则债券投资的收益率为 另外,假设S (0)=50美元,且随机变量S (1)取两个值,即⎩⎨⎧=p -148p 52)1(概率为概率为S ,对某一个0<p<1,则股票的收益率为 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

版权所有,翻版必究 证明:

s ¬ +a ¬ 10 p s ¬ = 10 p

∞ p (1+i)10−1+1

i (1+i)10−1

i

1 i = 1−v10

7.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半

年200元,然后减为每次100元。 解:

PV =100a¬8p3%

+100a20¬p3%

100a60¬p1% =6000(1+i)−k

解得

25.已知a¬2pi=1.75,求

i。 解:由题意得

k=29 1−v2=1.75i i=9.38%

解得 26.某人得到一万元人寿保险赔付。如果购买10年期末年金可以每年得到1538元,20 年

的期末年金为每年1072元。计算年利率。 解:

hing at a time and All things in their being are good for somethin

30

piYa10¬piv10

所以 Y =3−v10−2v30 .8 1+v10−2v30=1

14.已知年金满足:2元的2n期期末年金与3元的n期期末年金的现值之和为36;另

外,递延n年的2元n期期末年金的现值为6。计算i。

解:由题意知,

2a2¬npi+3a¬npi =36

2a¬npivn=6

解得

15.已 知

=2189.716

8.某人现年40岁,现在开始每年初在退休金帐号上存入1000元,共计25年。然

后,从65岁开始每年初领取一定的退休金,共计15年。设前25年的年利率为8%,

后15年的年利率7%。计算每年的退休金。

解:设每年退休金为X,选择65岁年初为比较日

1000¨25¬p8%=X¨15¬p7% 解得 9.已知贴现率为10%,计算¨¬8p X=8101.65

13.现有价值相等的两种期末年金A和B。年金A在第1-10年和第21-30年中每

年1元,在第11-20年中每年2元;年金B在第1-10年和第21-30年中每年付款金

额为Y,在第11-20年中没有。已知:v10=1,计算Y 。

解:因两种年金价值相等,则有

2

a ¬ a ¬ Ya ¬− 30 pi+ 10 piv10=

3.设有n年期期末年金,其中年金金额为n,实利率i=1。试计算该年金的现值。

解:

n

PV = na¬npi

1−vn

=n 1

=

n

(n+1)nn2−nn+2

(n+1)n

4.已知:a¬np

=X,a2¬np

=Y。试 1

用X和Y表示d。

解:a2¬np

=a¬np

+a¬np (1−d)n则

d=1−(

Y −X X

)n

付一个货币单位,则两种年金的现值相等。

解:第一种年金的现值为

∫1 vtdt= 1−e−δ

0

δ

第二种年金的现值为e−δt,

则

1−e−δ =e−δt

所以 t=1+1δlnδi

δ

41.已知:δ=0.08。计算从现在开始每个季度初存入100元的20年期初年金的现

值。(结果和李凌飞的不同)

解:设季度实利率为i。因a(t)=eδt,则e14δ =(1+i)所以

解:设年实利率为i,由两年金的现值相等,X 有 1000¨20¬pi= i v29

解得

X=1000((1+i)30−(1+i)10)

20.某人将遗产以永久年金的方式留给后代A、B、C、和D:前n年,A、B和C三人

平分每年的年金,n年后所有年金由D一人继承。如果四人的遗产份额的现值相

同。计算(1+i)n。

版权所有,翻版必究

38.已知i(4)=16%。计算以下期初年金的现值:现在开始每4个月付款1元, 共12年。(问题) 解:

39.已知:δt=1+1t。求¯¬np 的表达式。

解:

¯¬np =

∫n

0

e−R0tδsdsdt=ln(1+n)

40.已知一年内的连续年金函数为常数1,计算时刻t,使得只要在该时刻一次性支

解:

S=1000s20¬p7%+Xs10¬p7% X=

50000−1000s20¬p7%=651.72 s ¬ 10 p7%

2.价值10,000元的新车。购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。计算首次付款金额。 解:设首次付款为X,则有

解得

10000=X+250a48¬p1.5% X=1489.36

12.从1980年6月7日开始,每季度年金100元,直至1991年12月7日,季结算名利 率6%,计算:1)该年金在1979年9月7日的现值;2)该年金在1992年6月7日的终 值。 解:

PV =100a49¬p1.5%

−100a¬2p1.5% =3256.88

AV =100s49¬p1.5% −100s¬2p1.5% =6959.37

版权所有,翻版必究

27.某人在银行中存入一万元10年定期存款,年利率4%,如果前5年半内提前支 取,银行将扣留提款的5%作为惩罚。已知:在第4、5、6和7年底分别取出K元, 且第十年底的余额为一万元,计算K。 解:由题意可得价值方程

10000=105Ka¬2p4%v3+Ka¬2p4% +10000v10

31.已知半年结算的名贴现率为9%,计算每半年付款600元的十年期初年金的现

值表达式。

解:

32.给出下面年金的现值:在第7、11、15、19、23和27年底支付一个货币单位。

解:

PV

=

1 s¬4

a ¬ 24 piv3=

(1+i)24−1 (1+i)27[(1+i)4−1]

= a28¬−pa¬4p s¬3p +s¬1p

解:设年实利率为i,则(1+2%)2=1+i。有题意得

75 0

i

+

750 s ¬ 20 pii

=Ra30¬pi

解得Байду номын сангаас

R=1114.77

34.已知每三年付款一元的永久期末年金的现值为125/91,计算年利率。

解:由题意知 解得

i=20%

1 = 125 is¬3pi 91

35.已知:1元永久期初年金的现值为20,它等价于每两年付款R元的永久期初年

5%

PV = P (1+i)2+23

=41300.657

18.某递延永久年金的买价为P,实利率i,写出递延时间的表达式。

解:设递延时间为t,有

解得

t=−ln(1+lniPi)

P = 1i vt

19.从现在开始每年初存入1000元,一直进行20年。从第三十年底开始每年领取一

定的金额X,直至永远。计算X。

则 K=

10000−10000v10

=979.94 105a¬2p4%v3+a¬2p4%v5 28.贷款P从第六个月开始分十年逐年还清。第一次的还款额为后面还款的一半,

前四年半的年利率为i,后面的利率为j。计算首次付款金额X的表达式。

解:选取第一次还款日为比较日,有价值方程

1

P(1+i)2=X+2Xa¬4pi+2Xa¬5pj

金,计算R。

解:由题意得 解得

R=1.95

20=

1 d

=

R a¬2pi

i

36.已知每半年付款500元的递延期初年金价格为10000元。试用贴现率表示递延

时间。

解:设贴现率为d,则 1+i

(2)

=

1

2 (1−d)12

设递延时间为t,由题意

得

10000=2×500vt¨(2)∞¬p

解得

1

t=

ln20+ln(1−(1−d)2) ln(1−d)

pi

北京大学数学科学学院金融数学系

第6页

hing at a time and All things in their being are good for somethin

版权所有,翻版必究

33.750元的永久年金和每20年付款750元的永久年金可以用每次R元的30年期末

年金代替,半年换算名利率4%,求R的表达式。

后一次的还款大于100元。计算最后一次还款的数量和时间。

解:

100a¬np4.5%v4<1000 100an+1¬p4.5%v4>1000

列价值方程

解得 n=17

解得

100a16¬p4.5%+Xv21=1000 X=146.07

23.36年的期末年金每次4元,另有18年的期末年金每次5元;两者现值相等。如果

aa1¬1¬7p=

p

a¬3p +sX¬p

i=8.33%

aY¬p

。求X,Y和Z。

+sZ¬p

解:由题意得 解得

1−v7 = (1+i)X−v3 1−v11 (1+i)Z−vY

16.化简a15¬p (1+v15+v30)。 X=4,Y =7,Z=4

解:

a15¬p (1+v15+v30)=a45¬p

北京大学数学科学学院金融数学系

(1+i)−4

所以 P(1+i)12

X= 1+2a¬4pi+2a¬5pj (1+i)−4

29.已知半年名利率为7%,计算下面年金在首次付款8年后的终值:每两年付