华纺股份2020年三季度财务分析详细报告

广东华纺股份有限公司财务分析

广东华纺股份有限公司财务分析、财务评价与结论(一)财务状况分析1盈利能力分析盈利能力是指企业赚取利润的能力。

盈利是企业的重要经营目标,是企业生存和发展的物质基础,它不仅关系到企业所有者的利益,也是企业偿还债务的一个重要来源。

企业获利能力也是衡量经营者经营业绩的集中体现。

表1:盈利能力分析如图表1所示,2012年相比于2011年和2010年所有者权益报酬率上升,企业的盈利能力增强较快,其上升的主要原因是总资产收益率的上升,说明企业资产利用效率提高。

销售净利率上升又是总资产收益上升的根本原因,影响销售净利率上升的主要原因是净利润(2011年169250273.58, 2012年37604618399)的增加,说明企业在增加销售的同时有效的控制了销售成本。

成本费用净利率上升,企业为获取收益而付出的代价变少,企业的盈利能力增强。

2、偿债能力分析偿债能力是衡量企业承担经常性财务负担(即偿还流动负债)的能力,企业若有足够的现金流量,就不会造成负债违约,可避免陷入财务困境,会计流动性反映了企业的短期偿债能力,它通常与净营运资本相联系。

公司迅猛发展的同时伴随着对资本更多的需求。

偿债能力的强弱是决定企业财务状况的重要因素之一。

表:短期偿债能力分析通常认为流动比率2:1比较适合,速动比率比较适合的比率为1:1。

由表2可以看出,2012年相比于2011年和2010年流动比率、速动比率、营运资本比率都是最高的,而且还高于行业指标,同时也高于行业先进,说明企业短期偿债能力高。

流动比率上升主要是因为应收票据(2011年60932103.96,2012年74044254.38)和其他应收账款(2011 年2869540.00, 2012 年3586925.00)大量增加导致流动资产增加,说明企业短期偿债能力上升,流动负债得到偿还的保障越高。

影响速动比率上升的主要原因是速动资产增加比例大于流动负债增加比例。

营运资本比率也上升,说明企业可运用的流动资金增多,企业资产流动性上升。

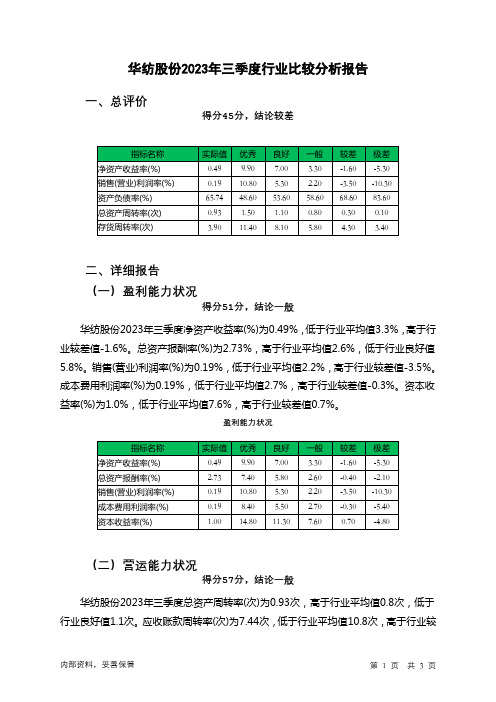

600448华纺股份2023年三季度行业比较分析报告

华纺股份2023年三季度行业比较分析报告一、总评价得分45分,结论较差二、详细报告(一)盈利能力状况得分51分,结论一般华纺股份2023年三季度净资产收益率(%)为0.49%,低于行业平均值3.3%,高于行业较差值-1.6%。

总资产报酬率(%)为2.73%,高于行业平均值2.6%,低于行业良好值5.8%。

销售(营业)利润率(%)为0.19%,低于行业平均值2.2%,高于行业较差值-3.5%。

成本费用利润率(%)为0.19%,低于行业平均值2.7%,高于行业较差值-0.3%。

资本收益率(%)为1.0%,低于行业平均值7.6%,高于行业较差值0.7%。

盈利能力状况(二)营运能力状况得分57分,结论一般华纺股份2023年三季度总资产周转率(次)为0.93次,高于行业平均值0.8次,低于行业良好值1.1次。

应收账款周转率(次)为7.44次,低于行业平均值10.8次,高于行业较差值7.0次。

流动资产周转率(次)为1.93次,高于行业平均值1.7次,低于行业良好值2.7次。

资产现金回收率(%)为8.2%,与行业良好值相等。

存货周转率(次)为3.9次,低于行业较差值4.3次,高于行业极差值3.4次。

营运能力状况(三)偿债能力状况得分46分,结论较差华纺股份2023年三季度资产负债率(%)为65.74%,劣于行业平均值58.6%,优于行业较差值68.6%。

已获利息倍数为1.07,低于行业平均值1.4,高于行业较差值0.0。

速动比率(%)为47.29%,低于行业较差值54.5%,高于行业极差值43.8%。

现金流动负债比率(%)为3.34%,低于行业平均值5.1%,高于行业较差值-1.2%。

带息负债比率(%)为58.44%,劣于行业较差值55.4%,优于行业极差值66.9%。

偿债能力状况(四)发展能力状况得分25分,结论极差华纺股份2023年三季度销售(营业)增长率(%)为-17.33%,低于行业极差值-12.3%。

华纺股份2020年财务分析结论报告

华纺股份2020年财务分析综合报告一、实现利润分析2020年利润总额为2,060.28万元,与2019年的1,427.81万元相比有较大增长,增长44.30%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2020年营业成本为291,724.51万元,与2019年的267,721.47万元相比有所增长,增长8.97%。

2020年销售费用为5,274.92万元,与2019年的7,670.71万元相比有较大幅度下降,下降31.23%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年管理费用为8,180.31万元,与2019年的8,455.1万元相比有所下降,下降3.25%。

2020年管理费用占营业收入的比例为2.45%,与2019年的2.74%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2020年财务费用为10,252.93万元,与2019年的5,467.82万元相比有较大增长,增长87.51%。

三、资产结构分析2020年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2019年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,华纺股份2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析华纺股份2020年的营业利润率为0.54%,总资产报酬率为3.43%,净资产收益率为1.26%,成本费用利润率为0.65%。

企业实际投入到企业自身经营业务的资产为362,838.74万元,经营资产的收益率为0.50%。

南纺股份2020年三季度财务分析结论报告

南纺股份2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为负241.84万元,与2019年三季度负3,354.15万元相比亏损有较大幅度减少,下降92.79%。

企业亏损的主要原因是对外投资亏损。

企业的经营业务也是亏损的。

营业收入增长不大,亏损下降,企业降低成本费用开支的政策取得了一定成效,但应当继续努力。

二、成本费用分析2020年三季度营业成本为19,493.93万元,与2019年三季度的21,256.54万元相比有所下降,下降8.29%。

2020年三季度销售费用为269.02万元,与2019年三季度的529.95万元相比有较大幅度下降,下降49.24%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为909.59万元,与2019年三季度的1,014.41万元相比有较大幅度下降,下降10.33%。

2020年三季度管理费用占营业收入的比例为4.11%,与2019年三季度的4.53%相比变化不大。

2020年三季度财务费用为1,118.18万元,与2019年三季度的405.59万元相比成倍增长,增长1.76倍。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,南纺股份2020年三季度经营活动的正常开展,在一内部资料,妥善保管第1 页共3 页。

600448华纺股份2023年三季度决策水平分析报告

华纺股份2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为159.71万元,与2022年三季度的65.82万元相比成倍增长,增长1.43倍。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为158.81万元,与2022年三季度的64.24万元相比成倍增长,增长1.47倍。

二、成本费用分析华纺股份2023年三季度成本费用总额为85,333.11万元,其中:营业成本为74,156.47万元,占成本总额的86.9%;销售费用为1,375.24万元,占成本总额的1.61%;管理费用为2,863.48万元,占成本总额的3.36%;财务费用为2,601.79万元,占成本总额的3.05%;营业税金及附加为591.11万元,占成本总额的0.69%;研发费用为3,745.02万元,占成本总额的4.39%。

2023年三季度销售费用为1,375.24万元,与2022年三季度的1,211.06万元相比有较大增长,增长13.56%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2023年三季度管理费用为2,863.48万元,与2022年三季度的1,804.21万元相比有较大增长,增长58.71%。

2023年三季度管理费用占营业收入的比例为3.36%,与2022年三季度的1.75%相比有所提高,提高1.61个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

三、资产结构分析华纺股份2023年三季度资产总额为371,065.19万元,其中流动资产为182,978.73万元,主要以存货、应收账款、货币资金为主,分别占流动资产的41.1%、28.86%和25.21%。

非流动资产为188,086.46万元,主要以无形资产、在建工程、其他权益工具投资为主,分别占非流动资产的10.28%、5.5%和3.85%。

华纺股份2020年半年度报告摘要

公司代码:600448 公司简称:华纺股份华纺股份有限公司2020年半年度报告摘要一重要提示1本半年度报告摘要来自半年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读半年度报告全文。

2本公司董事会、监事会及董事、监事、高级管理人员保证半年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3公司全体董事出席董事会会议。

4本半年度报告未经审计。

5经董事会审议的报告期利润分配预案或公积金转增股本预案无二公司基本情况2.1 公司简介2.2公司主要财务数据2.3前十名股东持股情况表2.4截止报告期末的优先股股东总数、前十名优先股股东情况表□适用√不适用2.5控股股东或实际控制人变更情况□适用√不适用2.6未到期及逾期未兑付公司债情况□适用√不适用三经营情况讨论与分析3.1经营情况的讨论与分析进入2020年以来,公司始终坚持以党的十九大精神为指引,认真开展“不忘初心,牢记使命”主题教育,认真组织学习党的十九届四中全会精神,持续深化精益生产,推进卓越绩效管理,努力提升标准化操作水平,积极开拓国内外市场,党建工作与生产经营相互促进,圆满完成了本期各项工作目标。

面临突发疫情,经济下行、市场低迷压力,公司全体干部员工团结一心,同心同德,齐心协力,攻艰克难,积极工作,贡献力量,使公司在严峻的市场形势下和激烈的市场竞争中,实现了平稳发展。

2020年公司围绕“智能化装备、智能化生产、智能化管理、智能化产品”的“智慧华纺”建设,持续推动公司数字化、智能化“两化”深度融合,极力促进公司整体向高水平、高层次制造业转型升级。

基本实现了管理流程数字化,财务、人力、供应链、仓储物流等企业资源计划管理的智能化,打通了接单、计划、生产、发货到回款全业务流程的数字化。

基本实现了制造流程智能化,发挥智慧纺织实验室作用,开展研发设计、工艺仿真、制造执行等产品全生命周期管理IT研发,达到全流程智能制造目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华纺股份2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

华纺股份2020年三季度资产总额为360,660.25万元,其中流动资产为211,216.62万元,主要以存货、货币资金、应收账款为主,分别占流动资产的42.65%、30.55%和12.7%。

非流动资产为149,443.63万元,主要以无形资产、在建工程、其他非流动资产为主,分别占非流动资产的19.84%、6.27%和1.58%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

365,888.45 100.00

363,882.01

100.00

360,660.25

100.00

流动资产

226,645.63 61.94

229,868.18

63.17

211,216.62

58.56

存货94,471.04 25.82 94,234.2 25.90 90,079.66 24.98 货币资金80,516.12 22.01 90,170.9 24.78 64,533.88 17.89 应收账款34,692.72 9.48 31,039.34 8.53 26,831.06 7.44

非流动资产

139,242.81 38.06

134,013.83

36.83

149,443.63

41.44

无形资产21,442.42 5.86 20,730.55 5.70 29,646.73 8.22 在建工程6,046.84 1.65 4,607.28 1.27 9,372.11 2.60 其他非流动资产1,412.47 0.39 1,151.93 0.32 2,355.86 0.65

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的49.14%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的30.55%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

226,645.63 100.00

229,868.18

100.00

211,216.62

100.00

存货94,471.04 41.68 94,234.2 40.99 90,079.66 42.65 货币资金80,516.12 35.53 90,170.9 39.23 64,533.88 30.55 应收账款34,692.72 15.31 31,039.34 13.50 26,831.06 12.70 预付款项6,878.73 3.04 6,009.93 2.61 13,706.84 6.49 其他流动资产3,469.48 1.53 3,617.43 1.57 3,225.99 1.53

3.资产的增减变化

2020年三季度总资产为360,660.25万元,与2019年三季度的363,882.01万元相比变化不大,变化幅度为0.89%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:无形资产增加8,916.19万元,预付款项增加7,696.91万元,在建工程增加4,764.83万元,其他非流动资产增加1,203.92万元,共计增加22,581.85万元;以下项目的变动使资产总额减少:递延所得税资产减少49.74万元,其他流动资产减少391.44万元,存货减少4,154.54万元,应收账款减少4,208.28万元,可供出售金融资产减少16,800万元,货币资金减少25,637.02万元,共计减少51,241.03万元。

各项科目变化引起资产总额减少3,221.76万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例过高。

2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

6.资产结构的变动情况

2020年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

资产主要项目变动情况表(万元)

项目名称

2019年三季度2020年三季度

数值差值增长率(%) 数值差值增长率(%)。