丁字账及试算平衡表

第七章 期末账项调整与试算平衡表

3月1日从银行借款 100 000元,月利息为 500元,借款期3个月(6 月1日用银行存款归还 本息计101 500元)

实际使用借款, 每月各应承担 利息费用500元

实际付款

费用

财务 费用

★费用确认 在先,实际付 款在后。是以 预提方式确认 的一种费用

权责发生制对当期已经发生或应当负担费用的确认

【例4】凡是不属于当期发生或负担的费用,即使款 项已在当期支付,也不应确认为当期费用(同时确认为资 产:长期待摊费用等)。

预收 货款 收入

3月预收买方预付 货款20 000元,拟 在4、5两个月各提 供产品10 000元 3月 ★ 如果在预 收款当月就提供 了产品,也应确 认为当月收入

本月未提供产品不 确认为3月份的收入 4月 5月 提供产品 10 000元

★未实现 收入,不 能确认为 本月收入

提供产品 10 000元

预收账款——预先向客户收取,于以后会计期间(或当 期)提供产品的款项。 注意:预收账款属于负债!

1月初向客户预收款,当月 (或以后各月)提供产品

1 2 3 4 5 6 7

★按权责发生制基础要 求,应确认为各月收入

8 9 10 11 12

主营业务收入 收入 负债 预收账款 银行存款 (其他业务收入) ××× 期末结转数 实现数 提供产品 预收款时 或劳务时 负债 应交税费 ★不调整的后果:虚增负债(预收 账项调整 ××× 应交数 账款);虚减收入(主营业务收入)

应确认为哪个 月份的收入? 3月份 的收入

收入

收 入 确 认 费 用 确 认

销售产品,货款3 000元暂未收到 3月 4月 5月

6月

费用

支付4、5、6三个 月份财产保险费1 200元

《会计基础》试算平衡表练习题(含答案)

【资料】某企业某年1.3 日,某投资者以12 月份发生下列经济业务:300 000 元向企业投资,款项当即存入银行。

为借:银行存款300000贷:实收资本3000002.5 日,向本市金属材料公司购入材料 2 000200 000 元,材料已验收入库,款项尚未支付。

千克,单价100 元,货款借:原材料200000贷:应付账款200000(1、款项尚未支付, 2 前欠货款,3、货款暂欠。

)3.10 日,经工商行政管理部门批准,减少注册资本100 000 元,以银行存款付给投资者。

借:实收资本100000贷:银行存款1000004.12 日,以银行存款130 000元,偿还前欠本市金属材料公司部分货款。

借:应付账款130000贷:银行存款1300005.15 日,以银行存款购进设备一台,买价85 000元,设备验收合格,交付有关部门使用。

6.18 日,经董事会决定,并报工商行政管理部门备案,将盈余公积金150 000元转增资本。

7.20日,签发商业承兑汇票一张,以抵付原欠本市金属材料公司货款70 000 元。

8.25 日,企业将本年实现的利润,按规定分给投资者100 000 元,款项尚未支付。

9.25 日,接受投资者以上述获得的利润100 000 元对本企业进行投资。

10. 26 日,企业购入材料120 000 元,材料已验收入库,以银行存款支付货款 100 000元,其余20 000 元暂欠。

11.28 日,企业收到债务人开出的商业承兑汇票32 000 元,银行转账支票16 000 元,清偿前欠本企业货款,支票当即存入银行。

【要求】编制会计分录【分析讲解】1、借:银行存款300 000贷:实收资本300 0002、借:原材料200 000贷:应付账款200 0003、借:实收资本100 000贷:银行存款100 0004、借:应付账款130 000贷:银行存款130 0005、借:固定资产85 000贷:银行存款85 000 6、借:盈余公积150 000贷:实收资本150 000 7、借:应付账款70 000贷:应付票据70 000 8、借:利润分配100 000贷:应付股利100 000 9、借:应付股利100 000贷:实收资本100 000 10、借:原材料120 000贷:银行存款100 000应付账款20 000 11、借:应收票据32 000银行存款16 000贷:应收账款48 000【资料】设某企业期初总分类账各账户余额如下表:总分类账户期初余额表资产类账金额户银行存款369 000应收票据30 000应收账款48 000原材料375 000固定资产2246000负债及所有者金额权益类账户短期借款100 000应付票据47 000应付账款76 000应付股利实收资本 2 500 000盈余公积345 000利润分配合计 3 068 000合计 3 068 000【要求一】请将该企业发生的经济业务的会计分录(见举例1中的 11笔会计分录)记入有关账户(丁字账)。

1-12月份丁字账户和科目汇总表模板

0.00

主营业务税金及附加

主营业务成本 0.00

0.00

0.00

0.00

0.00

累计折旧

待处理损益

0.00

0.00

0.00

0.00

应付福利费

预提费用

0.00

0.00

0.00

0.00

营业外收入

营业外支出

0.00

0.00

0.00

0.00

待摊费用 固定资产 累计折旧 在建工程 待处理损益 递延资产 应付帐款 预收帐款 其他应付款 专项应付款 应付工资 应付福利费 应交税金 其他应交款 预提费用 本年利润 制造费用 主营业务收入 主营业务成本 销售费用

主营税金及附加

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

户

在建工程 应付账款

0.00

0.00

0.00

0.00

其他应付款

预付账款

0.00

0.00

0.00

0.00

应交税金

销售费用

0.00

0.00

0.00

0.00

预收账款

实收资本

0.00

0.00

0.00

0.00 0.00

制造费用

专项应付款

0.00

0.00

0.00

0.00

固定资产

待摊费用

0.00

0.00

0.00

单位:元 期初金额 借方金额

111丁字帐、科目汇总表、报表自动生成(2)

二、投资活动产生的现金流量: 投资活动产生的现金流量: 短期投资所收到的现金(减:增加) 取得投资收益所收到的现金 其他与投资活动有关的现金 构建固定资产所支付的现金 无形、递延资产所支付的现金 其他与投资活动有关的现金 投资活动产生的现金流量净额 -

三、筹资活动产生的现金流量 借款所收到的现金 举债所收到的现金 其他与筹资活动有关的现金 分配股利所支付的现金 筹资活动产生的现金流量净额 -

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

一、 经营活动产生的现金流量 净利润 加:记提的资产减值准备 固定资产折旧 递延、无形资产摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 固定资产报废损失 投资损失(减:收益) 递延税款待项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 目 金 额

丁字帐-财务报表

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

Hale Waihona Puke 应付工资 借方 贷方 借方利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

所得税 借方 贷方

营业外支出 借方 贷方 借方

记账凭证-丁字帐自动生成科目余额表、资产负债表、损益表和现金流量表1s5L

项 一、 经营活动产生的现金流量 净利润 加:记提的资产减值准备 固定资产折旧 递延、无形资产摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 固定资产报废损失 投资损失(减:收益) 递延税款待项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 短期投资所收到的现金(减:增加) 取得投资收益所收到的现金 其他与投资活动有关的现金 构建固定资产所支付的现金 无形、递延资产所支付的现金 其他与投资活动有关的现金 投资活动产生的现金流量净额 三、筹资活动产生的现金流量 借款所收到的现金 举债所收到的现金 其他与筹资活动有关的现金 分配股利所支付的现金 筹资活动产生的现金流量净额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 年初货币资金 年末货币资金 -0.00 -0.00 -0.00 -0.00 -0.00 -0.00 -0.00 -0.00 -0.00 目 金 额

2015丁字账自动计算财务报表(科目余额表、资产负债表、损益表和现金流量表)

出纳操作技巧 做财务的实用小技巧(很适用)

出纳工作岗位工作流程 对现金折扣财务处理的会计分录

坏账准备的账务处理 资产的所得税处理总结 小企业建账流程与技巧

未开票收入账务处理

获取

财务专用xls会计20个精华报表

获取

常用的50种财务比率详细介绍 房地产 建筑 会计 我教你全盘

获取 获取

财务报销流程——图解

获取

Excel往来账龄分析表

获取

财务表格大全(56个doc和xls)

获取

一般纳税人增值税帐务处理大全 会计的工作内容(绝对超值)会计实战实操(全)

获取 获取

会计实务 会计实务

你也可以关注,收到更新会计资讯有700万参与,联盟微博:

会计实务

如 对您,和您的朋友有帮助可以转截和分享到各财各会计群谢谢,以下是会计超级群空间文件目录,

财务/会计资料报表名称

获取资料

公司财务报表分析实用技巧 公司账户转入私人账户的账务处理

获取资料 获取

会计全套账务处理完整篇

获取

最新现金流量表及其分析

以各群成员交流互动为主,有YY频道:

以文件分 享 每为天主更每 计超级群空间新文,件共目有录,点击可以直接看文件

8623

鉴别发票的真假 财务人员年底结账应关注27方面 50个常用会计公式 看一遍就能记住 新上任财务经理如何有效开展工作

做有创造力的CFO 财务总监 中小企业融资的四个妙招 中国式偷税绝招---税务也没办法(图) 优秀财务总监工作总结

20100831丁字帐自动生成科目余额表、资产负债表、损益表和现金流量表

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

- 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

2010年8月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

实训任务(带资金平衡表)1

一、基础资料

某银行基层所4月16日发生以下业务(以下业务不涉及跨行业务,均为同城本行办理)。

(1)经批准发放给棉纺厂临时贷款200,000元,转入该厂的存款户。

(2)百货商场交来棉纺厂签发的转账支票一张,金额为25,000元,经审无误予以处理。

(3)收兑黄金一份,经审验计付现金5,100元。

(4)百货商场交来销货现金165,800元。

(5)棉纺厂交来现金支票一张,支取备用金1,500元。

(6)向中国人民银行借入款项278,000元。

(7)客户李某来银行支取到期存款42,000元,银行代收个税200元后,支付利息1,800元,该利息总额中含已提应付利息1,580元。

(8)百货商场归还到期贷款500,000元,银行同时收入利息4,800元,该利息中含已提应收利息4,500元。

(9)开出转账支票一张,支付购买办公用品费用5,500元。

(10)为客户张某办理活期存款5,000元转为定期存款(一年期)业务。

(11)机床厂交来汇票委托书一份,申请签发面额为24,000元的汇票去广州购物,经审核无误予以办理。

(12)归还中国人民银行借款120,000元,银行同时支付利息1,400元。

(13)结息日为百货商场结计存款利息5,680元,其中包括已提应付利息5,200元,列入当期损益480元。

二、要求

1.写会计分录

2.为各科目开立丁字账户:立账(建账),登帐,结账

3.编制当日资金平衡表,平衡当日账务。

某银行经济业务试算平衡表。

会计习题答案

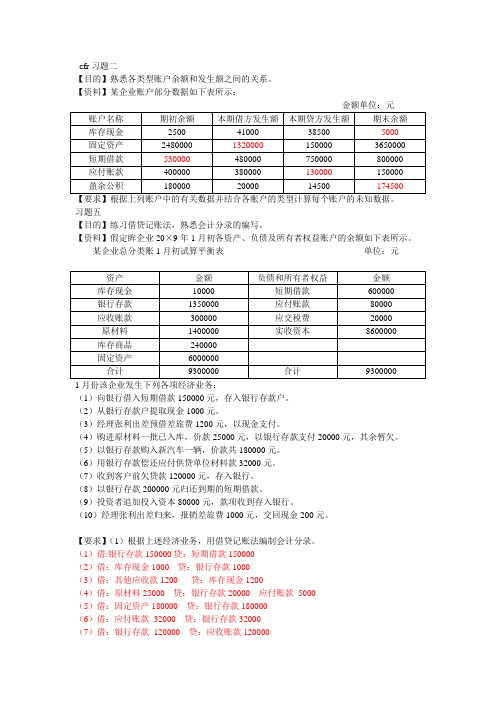

cfr习题二【目的】熟悉各类型账户余额和发生额之间的关系。

【资料】某企业账户部分数据如下表所示:【要求】根据上列账户中的有关数据并结合各账户的类型计算每个账户的未知数据。

习题五【目的】练习借贷记账法,熟悉会计分录的编写。

【资料】假定眸企业20×9年1月初各资产、负债及所有者权益账户的余额如下表所示。

某企业总分类账1月初试算平衡表单位:元(1)向银行借入短期借款150000元,存入银行存款户。

(2)从银行存款户提取现金1000元。

(3)经理张利出差预借差旅费1200元,以现金支付。

(4)购进原材料一批已入库,价款25000元,以银行存款支付20000元,其余暂欠。

(5)以银行存款购入新汽车一辆,价款共180000元。

(6)用银行存款偿还应付供贷单位材料款32000元。

(7)收到客户前欠贷款120000元,存入银行。

(8)以银行存款200000元归还到期的短期借款。

(9)投资者追加投入资本80000元,款项收到存入银行。

(10)经理张利出差归来,报销差旅费1000元,交回现金200元。

【要求】(1)根据上述经济业务,用借贷记账法编制会计分录。

(1)借:银行存款150000贷:短期借款150000(2)借:库存现金1000 贷:银行存款1000(3)借:其他应收款1200 贷:库存现金1200(4)借:原材料25000 贷:银行存款20000 应付账款5000(5)借:固定资产180000 贷:银行存款180000(6)借:应付账款32000 贷:银行存款32000(7)借:银行存款120000 贷:应收账款120000(8)借:短期借款 200000 贷:银行存款2000000 (9)借:银行存款 80000 贷:实收资本80000(10)借:库存现金200 管理费用 1000 贷:其他应收款 1200(2)开设各账户(丁字帐)登记期初余额、本期发生额,计算初末余额,并编制总分类账户的本期发生额和期末余额试算平衡表。

丁字帐、科目余额表、资产负债表、利润表

借方

贷方

公司丁字账

银行存款 借方 贷方

销售费用

借方

贷方

-

-

主营业务成本

借方贷方Βιβλιοθήκη --主营业务收入

借方 贷方

-

-

管理费用

借方

贷方

-

-

营业税金及附加

借方

贷方

-

-

其他应收款

借方

贷方

-

-

应付帐款

借方 贷方

-

-

应交税费 借方 贷方

-

-

库存商品

借方

贷方

-

-

本年利润

借方

贷方

-

-

制造费用

借方

贷方

-

-

固定资产 借方 贷方

-

利润分配

借方

贷方

-

-

借方合计

-

贷方合计

-

自动计算差额数

-

-

-

短期借款

借方

贷方

-

-

财务费用

-

-

应收帐款

-

-

原材料

借方

贷方

-

-

应付工资

借方

贷方

借方 贷方

-

-

生产成本 借方 贷方

借方

贷方

-

-

在途物资

借方

贷方

-

-

营业外收入

借方

贷方

-

-

累计折旧

借方

贷方

-

-

应付利润

借方

贷方

-

-

-

-

实收资本

借方

贷方

丁字帐、科目汇总表、报表自动生成(范本)

销售费用

借方

贷方

凭证号 期初

-

-

管理费用

借方

贷方

凭证号

明细 科目

期初

-

-

营业外支出

借方

贷方

凭证号 期初

-

-

所得税

借方

贷方

凭证号 期初

凭证号 期初

凭证号 期初

-

-

利润分配

借方

贷方

凭证号 期初

-

-

实收资本

借方

贷方

-

-

盈余公积

借方

贷方

凭证号 期初

-

-

未分配利润

借方

贷方

-

-

应收票据

借方

贷方

凭证号 期初

-

-

短期借款

借方

贷方

-

-

应付职工薪酬

借方

贷方

凭证号

-

-

应付利息

借方

贷方

期初

期初

凭证号 期初

-

-

预收账款

借方

贷方

凭证号 期初

-

-

生产成本

借方

贷方

凭证号 期初

-

-

主营业务收入

借方

贷方

凭证号 期初

-

-

其他业务收入

借方

贷方

凭证号 期初

凭证号 期初

-

-

主营业务成本

借方

贷方

凭证号 期初

-

-

其他业务成本

借方

贷方

-

-

应付票据

借方

贷方

借方合计

贷方合计

自动计算差 额数

丁字帐、科目余额表、资产负债表、利润表-带公式 最新

复核:

制表:

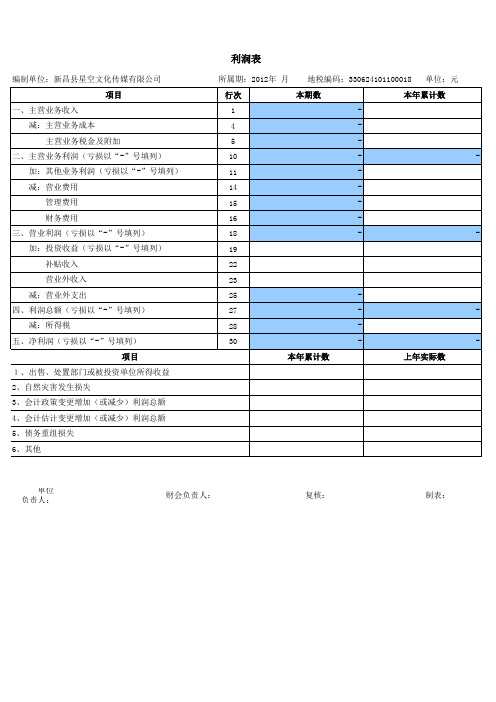

利润表

编制单位:新昌县星空文化传媒有限公司 项目 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(亏损以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 五、净利润(亏损以“-”号填列) 项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 所属期:2012年 月 行次 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 30 本年累计数 上年实际数 地税编码:330624101100018 本期数 单位:元

004 试算平衡表和附注-XX公司(单户)

五、净利润(净亏损以“-”号填列) (一)按经营持续性分类

1、持续经营净利润(净亏损以“-”号填列) 2、终止经营净利润(净亏损以“-”号填列) (二)按所有权归属分类 1、少数股东损益(净亏损以“-”号填列) 2、归属于母公司股东的净利润(净亏损以“-”号填列) 六、其他综合收益 (一)以后不能重分类进损益的其他综合收益 其中:1.重新计量设定受益计划净负债或净资产的变动

1001 1306 1307 1121 1122 1231/A

1123 1131 1132 1221 1231/B

1400 1403 1405 1471/C 1471/A 1471/B

1480 1481 1491

1503 1503/A

1501 1502

1531 1511 1512

1521 1521/A

-

-

-

第 3 页,共 6 页

试算平衡表工作底稿/期初(T/B)

返回目录

被审计单位名称:**有限公司

编制人:XXX

编制日期:2019-*-*

资产负债表日:2017年12月31日

复核人:XXX

复核日期:2019-*-*

补充流动资本

7007

-

-

-

单项留用的利润

7008

-

-

-

其他

7009

-

-

-

-

十一、可供投资者分配的利润

4001/C

-

私营资本

4001/D

-

其中:个人资本

4001/E

-

外商资本

4001/F

-

#减:已归还投资

4001/G

丁字帐汇总及财务表

科目名称

上月余额

资产合计

负债合计

现金

银行

其他货币资金

应收票据

应收账款

预付账款

其它应收款

应收补贴款

原材料 包装物及低值易

耗

库存商品

辅助材料

委托加工物资

待摊费用

固定资产

累计折旧

在建工程

无形资产

待处理财产损溢

短期借款

应付票据

应付账款

预收账款

其Hale Waihona Puke 应付款应付工资应付福利

应交税金

其它应交款

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

实收资本

未付利润

本年利润

利润分配 生产成本

制造费用

销售收入

其它收入

销售成本

销售费用

税金附加

管理费用

财务费用

其它支出

所得税

货币资金

合计金额

0

0.00 存货 0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

预提费用

长期应付款

本期借方额

本期贷方额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

丁字帐自动生成科目余额表、资产负债表、损益表和现金流量表

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方- Nhomakorabea-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

2009年8月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

财务费用 贷方 借方

本年利润 贷方

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

-

-

-

-

手工记账用科目试算平衡表

目

本 期 借 方

汇

发 生 贷 末 数 39.78 2,610,727.70 140,000.00 -39,732.49 9,925,062.55 214,504.09 570,202.01 46,089.13 332,386.79 282,866.60 25,404,708.33 -344,799.75 11,973,646.70 503,180.69 51,618,882.13 16,000,000.00 -4,962,507.00 65,880.39 21,337.25 -7,663,629.50 25,122.58 50,000,000.00 433,030.90 -2,300,352.49 51,618,882.13 凭证号数 1#——55#

科

单位名称: 会 计 科 目 库存现金 银行存款 应收票据 应收帐款 其他应收款 预付账款 原材料 库存商品 低值易耗品 包装物 生产成本 待摊费用 制造费用 固定资产 累计折旧 固定资产清理 在建工程 工程物资 无形资产 递延资产(长期待摊 资产合计 短期借款 应付帐款 应付票据 预收帐款 应付职工薪酬 应交税费 其他应付款 应付股利 应付利息 实收资本 资本公积 盈余公积 本年利润 未分配利润 负债及权益合计 主营业务收入 主营业务成本

库存现金39783978155银行存款261072770261072770应收票据1400000014000000应收帐款39732493973249其他应收款992506255992506255预付账款原材料2145040921450409库存商品5702020157020201低值易耗品包装物46089134608913生产成本3323867933238679待摊费用2828666028286660制造费用固定资产25404708332540470833累计折旧3447997534479975固定资产清理在建工程11973646701197364670工程物资5031806950318069资产合计51618882135161888213短期借款16000000001600000000应付帐款496250700496250700应付票据应付职工薪酬65880396588039应交税费21337252133725其他应付款766362950766362950应付股利应付利息25122582512258实收资本50000000005000000000资本公积4330309043303090盈余公积未分配利润230035249230035249负债及权益合计51618882135161888213主营业务收入会计主管

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-607.60 -600,000.00 18,927.04 -2,033.08 -

932.05 34,861.85 114.00

932.05 34,861.85 114.00

-3,325.28

347,449.22 4,879,727.83

346,157.02 4,879,727.83

-

本月余额 7,931.71 17,298.06 319,742.42 207,272.21 6,650.40 295,705.98 -88,307.26 460,746.66 -614,400.00 -25,450.00 -3,476.54

试算平衡表

科目 现金 银行存款 短期投资 应收票据 应收账款 应收账款坏帐准备 其他应收款 其他应收款坏帐准备 预付账款 库存商品 递延资产 长期投资 固定资产 累计折旧 无形资产 短期借款 长期借款 应付账款 应付票据 其他应付款 应付工资 应付福利费 应交税金 -3,865.67 59,560.28 59,171.15 -944,400.00 -25,450.00 350,000.00 28,250.00 20,000.00 28,250.00 -567,772.91 1,411,829.57 383,310.00 295,705.98 -85,847.75 2,459.51 191,198.14 7,125.50 327,615.39 311,541.32 475.10 1,193,881.64 361,783.92 1,235,923.14 上月总额 1,511.08 522,802.50 借方金额 962,253.14 336,889.80 贷方金额 955,832.51 842,394.24

其他应交款 预提费用 实收资本 盈余公积 利润分配 销售收入 销售成本 销售费用 销售税金及附加 管理费用 财务费用 投资收益 营业外收入 营业外支出 本年利润 合 计

-490.27

490.27

607.60

-600,000.00来自18,927.04 346,157.02 311,541.32 346,157.02 311,541.32