锦绣传承利益演示速查表5页

利益演示

假定高档 分红

454万元

88岁

再返还本金

50万元

30岁的艾先生夫妇希望通过有 计划储蓄减轻独生子女日后赡养压 力,且表达爱意永恒,两人互为投 保人各购买“爱的承诺”鸿运年年 保障计划10万元(可附加鸿福豁免 保险费重大疾病保险)

家庭年存:20万元 存 期:10年 累计存入:200万元

88岁累计返还68万 累计红利高达71万

30岁

40岁

60岁

88

小龙2个月,28岁的龙先生为了体 现深情父爱,并提前规划小龙的教 育、婚嫁与未来,用小龙出生的礼 金投保了“关爱成长”鸿运年年少 儿保障计划。龙先生作为投保人附 加了鸿福豁免保险费重大疾病保险 。

年存:20000

存期:10年

累计存入:200000元

“爱的承诺”养老保障计划

年存6万元,只需存10年

满期时

生存总利益≈418万元

70岁

生存总利益≈235万元

60岁

生存总利益≈164万元

50岁

生存总利益≈110万元

40岁

30岁

生存总利益≈71.2万元

生存总利益=累积生存金+累积红利+现金价值

小龙2个月,28岁的龙先生为了 体现深情父爱,并提前规划小龙的教 育、婚嫁与未来,用小龙出生的礼金 投保了“关爱成长”鸿运年年少儿保 障计划。龙先生作为投保人附加了鸿 福豁免保险费重大疾病保险。

利益演示

示例:宝宝的前程无忧计划

小龙父母规划小龙的教育、 婚嫁与未来,用小龙出生的 礼金投保了“关爱成长”鸿 运年年少儿保障计划。 年 交:10000元 交 期:10年

87岁累积红利

87岁满期金100000

71913195710元9元

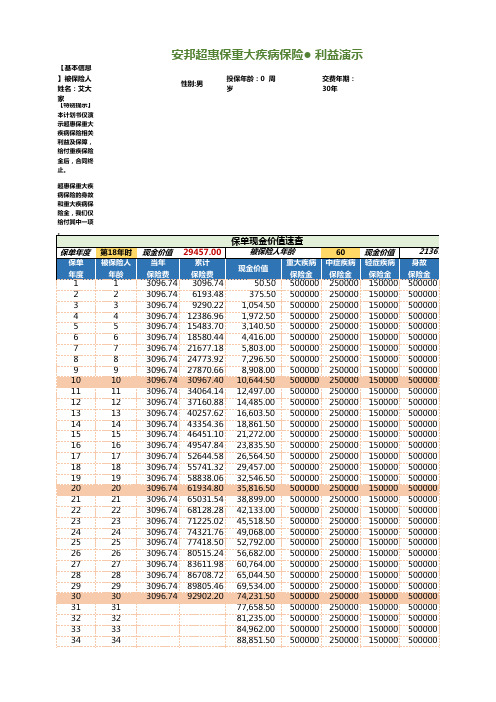

安邦超惠保重大疾病保险利益演示表速查表

安邦超惠保重大疾病保险● 利益演示

性别:男

投保年龄:0 周 岁

交费年期: 30年

超惠保重大疾 病保险的身故 和重大疾病保 险金,我们仅 给付其中一项 。

保单年度

3096.74 92902.20

保单现金价值速查

被保险人年龄

现金价值 50.50

重大疾病

保险金 500000

375.50 500000

1,054.50 500000

1,972.50 500000

3,140.50 500000

4,416.00 500000

5,803.00 500000

7,296.50 500000

保单

年度 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

第18年时

被保险人

年龄 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34

32,546.50 500000

35,816.50 500000

38,899.00 500000

42,133.00 500000

45,518.50 500000

49,068.00 500000

52,792.00 500000

56,682.00 500000

60,764.00 500000

锦绣年华养老年金保险市场推广

PPT文档演模板

锦绣年华养老年金保险市场推广

•产品开发背景

锦绣年华是新精算规定出 台后我司推出的第一个分红类养 老年金险种。

PPT文档演模板

锦绣年华养老年金保险市场推广

•产品开发背景

➢我国养老保险趋势

1、中国即将进入老龄化社会 截 至 2002 年 底 , 中 国 共 有 60 岁 以 上 老 年 人 口 1.3 亿,占总人口的10%。2030年至2040年将我国将进入人 口老龄化的顶峰时期,中国将成为高度老龄化的国家 ,也就是说现在33岁至43岁的这代人都将面临严峻的 养老问题。

PPT文档演模板

锦绣年华养老年金保险市场推广

•锦绣年华开发背 ➢我国养老保景险趋势

3、养老保险基金筹措渠道、养老方式多样化 养老保险基金由过去的企业和国家负担已改为国家、企

业、个人三方共同负担。养老保险制度在走向自我完善、自 我发展,而且以单一的基本养老保险为主的这一制度也在转 向多层次、多形式的多重支持体系,包括政府提供的基本养 老保险、企业(团体)补充养老保险、个人商业年金保险等 多个层次,共同保证养老目标的实现。(锦绣年华就是作为 个人商业年金保险层次上的一个创新产品)

• 我们的任务是唤起他们年轻的梦 想和对退休生活的规划

PPT文档演模板

锦绣年华养老年金保险市场推广

•我们的任务

• 唤起意识、创造梦想

•谁能工作一辈子? •自己的事情靠自己。 • 好生活要提早规划!

•养老不仅仅是活命,应该是利用有 闲的时间来实现青春梦想的最佳阶段

PPT文档演模板

锦绣年华养老年金保险市场推广

制性、定期领取与坐吃山空) • 买了养老保险,挣到手的钱又花不了,有什么万一不

是太亏了吗?(收入和无收入的两段人生)

恒大万年红尊享版传家宝速查表

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

-

166

-

50,000

10

60

11

61

12

62

13

63

14

64

15

65

16

66

17

67

18

68

19

69

20

70

21

71

22

72

23

73

24

74

25

75

26

76

27

77

28

78

29

79

30

80

31

81

32

82

33

83

34

84

35

85

36

86

37

87

38

88

39

89

40

90

41

91

42

92

43

锦绣年华产品投影片--厦门

有效保险金额

• 有效保险金额指基本保险金额与累计红利保险金额两 部分之和。

• 终了红利:在本合同因保险合同期满、发生保险事故、 退保等情形而终止时给付。减保时,给付本合同的终 止部分所对应的部分。

月领金额折算系数表

领取年龄(岁) 性别

50

55

60

65

70

男

8.49%

8.50%

8.53%

8.56%

25

24 23 22 21

4.75

4.60 4.45 4.30 4.15

9

8 7 6 5

2.35

2.20 2.05 1.90 1.75

20

19 18 17 16

4.00

3.85 3.70 3.55 3.40

4

3 2 1 0

1.60

1.45 1.30 1.15 1

15

3.25

身故折算系数使用举例

举例: 王先生选择60周岁开始领取养老年金,开始领取 时的有效保险金额为125000元,62周岁身故。 • 若在满62周岁后保单生效对应日之前不幸身故, 身故时剩余整保单年度=81-身故时年龄(周 岁),即剩余整保单年度为81-62=19,身故保 险金为125000*3.85=481250元。 • 若在满62周岁后且保单生效对应日之后不幸身 故,身故时剩余整保单年度=81-身故时年龄 (周岁)-1,即剩余整保单年度为81-62-1=18, 身故保险金为125000 * 3.7=462500元。

身故保险金

• • 领取后身故,给付有效保险金额与身故给付系数的乘积给付身故保险金,合同终 止; 月领系数、给付系数详见《身故保险金给付系数表》

领取前身故,给付已交保费与累计红利保险金额对应的现金价值之和,合同终止;

1-开创锦绣人生(2014年1月版)

意气风发不在一时、持续奋斗才是英雄!

13

钻石俱乐部有丰富多彩的活动等着你……

14

让我们先来看看,普通工薪阶层李女士的收入2500元/ 月,20年后她能挣多少呢?

2500元*12月*20年=60万元 好像还不少!但除去20年生活必要开支、除去子女教育费用 、除去医疗费用等等,到养老的时候还可以剩多少?很多人 可能还不够吧!

12

连续达到月数 100个月之后 124个月 148个月 172个月 200个月 224个月 248个月 272个月 300个月 324个月 348个月 372个月

奖 励 享受年度钻石精英会员奖励计划 124个月钻石精英会员奖章 148个月钻石精英会员奖章 172个月钻石精英会员奖章 200个月钻石超级会员奖章;免费国外培训、旅游机会一次 224个月钻石超级会员奖章 248个月钻石超级会员奖章 272个月钻石超级会员奖章 300个月钻石顶尖会员奖章;免费国外培训、旅游机会一次 324个月钻石顶尖会员奖章 348个月钻石顶尖会员奖章 372个月钻石顶尖会员奖章

2、资源的优势

每人有专属服务区域,有区域编码进行管理 与规范。公司提供老客户资源、服务资料及 行销工具支持。

3、成本和效率优势

服务区域的固定,大大降低时间与费用成本, 提高工作效率。

7

区拓的优势(续)——Fra bibliotek4、行业领先优势

平安是国内第一家引进区域收展经营模式的公司,在平台、 技术、团队等方面领先同业。

15

我们来看看平安钻石会员张女士的收入。业绩5700 元/月,件数2件/月(假设一件6000元的智胜和一件 1300元的鑫利),20年后她能赚多少呢?

• • • • • • • • • • 初年度服务津贴 续年度服务津贴 岗位津贴 展业达成津贴 展业超额奖金 继续率奖金 服务津贴 年终奖金 长期服务奖 ……

国寿锦绣前程年金保险(分红型)利益条款

中国人寿保险股份有限公司国寿锦绣前程年金保险(分红型)利益条款第一条 保险合同构成国寿锦绣前程年金保险(分红型)合同(以下简称本合同)由保险单及所附国寿锦绣前程年金保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围凡出生二十八日以上、六十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间本合同的保险期间为十五年。

第四条 保险责任在本合同保险期间内,本公司承担以下保险责任:一、特别生存金在本合同生效年满五个保单年度后的第一个年生效对应日,若被保险人生存,本公司按下列约定给付特别生存金:1.本合同交费期间为三年的,按本合同基本保险金额确定的年交保险费的60%给付特别生存金;2.本合同交费期间为五年的,按本合同基本保险金额确定的年交保险费的100%给付特别生存金。

二、年金自本合同生效年满六个保单年度后的首个年生效对应日起,至本合同保险期间届满前,若被保险人生存至本合同的年生效对应日,本公司每年按下列约定给付年金:1.本合同交费期间为三年的,按本合同基本保险金额确定的年交保险费的12%给付年金;2.本合同交费期间为五年的,按本合同基本保险金额确定的年交保险费的20%给付年金。

三、满期保险金被保险人生存至本合同保险期间届满的年生效对应日,本合同终止,本公司按本合同基本保险金额给付满期保险金。

四、身故保险金被保险人在保险期间内身故,本合同终止,本公司按本合同所交保险费(不计利息)给付身故保险金。

第五条 责任免除因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任:一、投保人对被保险人的故意杀害或者故意伤害;二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;三、被保险人在本合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;四、被保险人服用、吸食或注射毒品;五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;六、战争、军事冲突、暴乱或武装叛乱;七、核爆炸、核辐射或核污染。

开门大红产品助力(销售篇)

3.85%

预计 4.5%

追加费用减免

投保人

投保人60周岁前因意外导致身故或全残,豁免续期保费。

注:本工具仅供宣传使用,具体内容请以保险合同为准。

案例演示

富爸爸为0周岁富宝宝(男)购买了“富贵花开”保险计划,保额10万元,每 年投入3.57万元,10年共投入35.7万元,保至81周岁。

注:此案例为假设。

三大权利

1转换年金

3保单贷款

2减少保险金额

老牌出击

福相随好

2013年4月1日至2014年11月30日

破冰话术

• 甲:假如你是银行行长,我在你这里存钱,每年存10000元,存10年, 一共10万,可以吧!

• 乙:(可以) • 甲:我有一个要求:从我存第一个10000的时候,你就按照15万元给我

利息,可以吗? • 乙:(不可以) • 甲:那从我存第一笔钱开始,如果我发生了什么不幸或得了重病,你就拿

一项收益

红利分配(终身)

年度红利:根据上一会计年度分

红保险业务的实际经营状况决定红利 分配方案,在前一保险合同周年日保 险金额的基础上,增加本合同的保险 金额,并作为下一次年度分红的基础。

终了红利:终了红利所分配的红

利包括两种——体恤金和特别红利。

终了红利在合同生效一年后,因被保险人身故或全残、投保人解除保险合同、发生责任免除事项或合同效力中止期满未达成复效协议等情 形导致合同终止,或因投保人申请年金转换、减少保险金额等情形导致合同保险金额减少时进行分配。

4小

50.04826

5

10198.72

6.00%

0.000164

1.676502

5大

51.97158

6

10250.7

中华红岁岁恒赢利益演示表速查表

保险计划

本信息

代理人编码 代理人手机 理人QQ号码

基本信息

100006

保险计划

交费年期

5年交

被保人性别

生存金管理

全部转入岁岁 恒赢万能账户

男

年交保费 100,000.00 元

——

——

10.00 元

中华红年金保险计划

代理人姓名 代理人办公地址 代理人电子邮箱

代理人基本信息

中华

代理人编码

代理人手机

代理人QQ号码

被保险人基本信息

被保人姓名

华英雄

被保人年龄

0周岁

险种名称

中华红年金保险计划

保险期间

基本保额

交费年期

中华红年金保险

终身

31,900.00 元

5年交

中华岁岁恒赢年金保险 (万能型)Leabharlann 终身————

吉祥如意

为夕阳储蓄光彩

人一生奋斗不止是不可能的。对大多数人 来说,六十以后他就要退休。但退休未必 就是不需要生活费用。当我们为子女尽了 几十年责任后,送走堂上二老,这份责任 是为自己留存的,那是一份老年时生活的 尊严,而非单纯养老金。

走锦 绣之 路

2011闪亮登场:吉祥如意

条款要素

产品名称:吉祥如意A/B/C款两全保险(分红型) 交费期间:A款:15、20、30年;B款:一次交清;C款:3、5年 保险期间:期满型:15、20、30年;岁满型:至50、60、70周岁 投保年龄:30天~55周岁(A); 30天~59周岁(B/C) 保险责任:

保险是世界公认 合法的节税渠道, 最让人安心

第二优势:安全

有人将外汇放在国外亲友身上,但身后 对方不承认

有人买了古董、字画放在保险箱,数年 后古董、字画裂开或损毁

只有保险完全,安全且破产时不被查封。

第三优势:迅速

当天办妥,无忧无虑,其他方式 可能数年后才能安心。

第四优势:三重收益其乐无穷

遗产税

保险避税的四大优势

合迅 法速 安收 全益

保险唤醒您“税”着的权 利

第一大优势:合法

不合法的避税渠道可能造成高倍额的罚款, 得不偿失。 很多有钱人误走一些不法节税 渠道,最终导致家人被迫放弃财产。

例:抛弃60亿的继承权. 台北大地主王某某身价 60亿以上,但被查获用 不法的手段逃税,罚金超 过100亿,家人忍痛抛 弃遗产继承权

保险获取财富

可以作为理财手段,使你的资金保值增值--复利

先让我们一起来探寻一个金龟理财的奥秘吧!

龟兔赛跑

怎么又是 乌龟赢呢??!

龟兔赛跑新说,兔子提出换场地再次比赛, 于是它们这次比赛地点改在山坡上,结果……

国寿附加锦绣前程少儿重大疾病保险利益条款

中国人寿保险股份有限公司国寿附加锦绣前程少儿重大疾病保险利益条款第一条保险合同构成国寿附加锦绣前程少儿重大疾病保险合同(以下简称本附加合同)附加于“国寿锦绣前程少儿两全保险合同”(以下简称主合同)投保。

本附加合同由保险单及所附国寿附加锦绣前程少儿重大疾病保险利益条款(以下简称本附加合同利益条款)、个人保险基本条款(以下简称本附加合同基本条款)、现金价值表、声明、批注、批单以及与本附加合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、十三周岁以下,身体健康者均可作为被保险人,由对被保险人具有保险利益的完全民事行为能力人作为投保人向本公司投保本保险。

第三条保险期间本附加合同的保险期间为三十年。

第四条基本保险金额本附加合同的基本保险金额等于主合同的基本保险金额。

第五条重大疾病本附加合同所指重大疾病,是被保险人发生符合以下定义所述条件的疾病、疾病状态或手术,共计一百二十种,其中第一种至第二十八种为中国保险行业协会制定的《重大疾病保险的疾病定义使用规范(2020年修订版)》中列明的疾病,其他为本公司增加的疾病。

重大疾病的名称及定义如下:一、恶性肿瘤——重度:指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其他部位,病灶经组织病理学检查(涵盖骨髓病理学检查)结果明确诊断,临床诊断属于世界卫生组织(WHO,World Health Organization)《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。

下列疾病不属于“恶性肿瘤——重度”,不在保障范围内:1.ICD-O-3肿瘤形态学编码属于0(良性肿瘤)、1(动态未定性肿瘤)、2(原位癌和非侵袭性癌)范畴的疾病,如:(1)原位癌,癌前病变,非浸润性癌,非侵袭性癌,肿瘤细胞未侵犯基底层,上皮内瘤变,细胞不典型性增生等;(2)交界性肿瘤,交界恶性肿瘤,肿瘤低度恶性潜能,潜在低度恶性肿瘤等;2.TNM分期为Ⅰ期或更轻分期的甲状腺癌;3.TNM分期为T1N0M0期或更轻分期的前列腺癌;4.黑色素瘤以外的未发生淋巴结和远处转移的皮肤恶性肿瘤;5.相当于Binet分期方案A期程度的慢性淋巴细胞白血病;6.相当于Ann Arbor分期方案Ⅰ期程度的何杰金氏病;7.未发生淋巴结和远处转移且WHO分级为G1级别(核分裂像<10/50 HPF和ki-67≤2%)或更轻分级的神经内分泌肿瘤。

信泰锦绣传承终身寿险产品背景概述卖点案例解析22页

案例解析

每次增加的基本保险金额不得超过基本保险金额的20%。 减少基本保险金额:本合同有效期内, 您可以申请减少基本保险金额,但减额后的基

本保险金额不得低于我们规定的最低限额,基本保险金额减少的部分视为退保,我们

将向您给付基本保险金额减少部分对应的现金价值。本合同自基本保险金额减少后的

各期保险费按减少后的基本保险金额计算,我们将按减少后的基本保险金额承担保险

1. 降低财富传承的损耗率; 2. 降低子女婚姻风险; 3. 降低代持风险; 4. 降低继承风险。

1. 将财富长期储存并保值增值 的优选工具。 2.ts

1

产品开发背景

2

产品概述

3

产品卖点

4

案例解析

保险责任

产品开发背景 产品概述

产品卖点特色 案例解析

信泰锦绣传承终身寿险

锦绣人生 爱永传承

目录

Contents

信泰锦绣传承终身寿险 锦绣人生 爱永传承

目录

Contents

1

产品开发背景

2

产品概述

3

产品卖点

4

案例解析

中国超越日本,位居全球财富总排行榜第二

产品开发背景

产品概述

产品卖点特色 案例解析

中国超级富豪人数(资产净值达五千万美元或以上的人士)

产品概述

公司终身寿险历年销售情况

产品卖点特色

数据来源:《中国统计年鉴》

案例解析

各国寿险保费实际增长率与 GDP 实际增长关系图

保费:万

我司终身寿险历年销售情况

新单客户数

2016年

2017年

2018年

总保费

新单客户数

6

财富传承的现实情况

03转介绍拜访

听光明说你们是多年的好同学、好朋友关系 听光明说你们是多年的好同学、 很不错,她每次提起您时都不住的称赞。我也真 很不错,她每次提起您时都不住的称赞。 的很佩服您能在而立之年就拥有这样的成就, 的很佩服您能在而立之年就拥有这样的成就,不 知道像您这样拥有一份高薪收入的人对自己的资 金是如何进行投资的? 金是如何进行投资的?

险种投保范围

65岁 女:30天——65岁 30天 65 30天 60岁 男:30天——60岁 60

险种保险责任

1、给付养老年金 被保险人81周岁之前每年领取有效保额的20%作为养老 被保险人81周岁之前每年领取有效保额的20%作为养老 81周岁之前每年领取有效保额的20% 年金,至身故 年金, 被保险人81周岁之后按月领取, 被保险人81周岁之后按月领取,至身故 81周岁之后按月领取 养老年金=有效保额× 养老年金=有效保额×折算系数

2、祝寿金

被保险人满81周岁,给付100%有效保额, 被保险人满81周岁,给付100%有效保额,合同终止 81周岁 100%有效保额

3、身故金

领取养老金前身故: 领取养老金前身故: 给付身故保险金=已交保费(无息) 给付身故保险金=已交保费(无息)+累计红利保险金对 应现金价值 领取养老金后身故: 领取养老金后身故: 按有效保额× 按有效保额×给付系数给付身故保险金

三、学员角色扮演

工具:简易计划书、 工具:简易计划书、角色扮演点评表 具体操作 步骤一、学员每三人为一组对上述案例进行演练, 步骤一、学员每三人为一组对上述案例进行演练,一人扮演客 一人扮演业务员,时间20 20分钟 户、一人扮演业务员,时间20分钟 步骤二、讲师尽可能邀请学员上来进行示范,时间30 30分钟 步骤二、讲师尽可能邀请学员上来进行示范,时间30分钟 步骤三、业务员点评、 步骤三、业务员点评、讲师点评 步骤四: 步骤四:讲师组织业务员对上述案例的话 术进行背诵 步骤五:部门全体业务员分组进行1 步骤五:部门全体业务员分组进行1对1演练 步骤六: 步骤六:讲师根据学员演练具体情况抽查点评 步骤七: 步骤七:晨会总结