上海家化资产负债表分析

上海家化2019年三季度财务分析结论报告

上海家化2019年三季度财务分析综合报告上海家化2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为12,697.55万元,与2018年三季度的15,890.04万元相比有较大幅度下降,下降20.09%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为70,769.43万元,与2018年三季度的71,927.46万元相比有所下降,下降1.61%。

2019年三季度销售费用为70,958.58万元,与2018年三季度的66,090.22万元相比有较大增长,增长7.37%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为23,057.83万元,与2018年三季度的14,964.87万元相比有较大增长,增长54.08%。

2019年三季度管理费用占营业收入的比例为12.72%,与2018年三季度的8.53%相比有较大幅度的提高,提高4.19个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

2019年三季度财务费用为1,536.22万元,与2018年三季度的1,395.66万元相比有较大增长,增长10.07%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

上海家化 财务分析报告

湖北经济学院会计学院2007级中期论文整合资源占领细分市场创新科技振兴民族品牌———上海家化财务报告分析专业:会计学(注册会计师方向)班级:注会Q0744学号:070402164姓名:李颖指导教师:张庆完成时间:2010 年9月12日摘要本文选取上海家化联合股份有限公司这一具有代表性的国内日化企业为分析对象,首先简要阐述了我国日化行业的发展现状和前景。

再通过对其2007年至2010年上半年会计报表中的重要财务指标进行对比分析,从企业的偿债能力、营运能力、盈利能力及发展能力作出较为全面、合理的财务分析预测。

最后,结合国内外日化市场,总结了上海家化公司的成功经验、未来风险及发展方向,就如何改革制度,创新技术,发展民族品牌作出了深入探讨。

关键词:财务分析,偿债能力,营运能力,盈利能力,日化行业一、公司简介一百一十多年前,上海家化的前身——广生行旷世而生。

从此,一个新的时尚地标渐露璀璨光华,一朵民族奇葩就此开始她披风沥雨、波澜壮阔的传奇历程,并一路见证了中华民族化妆品行业的百年变迁。

一百多年来,由于各种原因,上海家化其实并没有太多的时间可以真正地用于发展,但是就在短暂的有效发展时间里,上海家化珍惜机遇,克服困难,励精图治,终于以较快的速度成长为一个引领中国风尚、承载民族梦想的时尚企业之一。

作为国内化妆品行业首家上市企业,上海家化拥有国家级科研中心,吸纳了一百多名跨越不同学科的高端人才,并与国内外尖端科研机构展开战略合作关系,研发成果和专利申请数量居于国内行业的领先水平,在中草药个人护理领域居于全球领先地位;她拥有国内同行中最大的生产能力,产品涵盖护肤、彩妆、香氛、家用等各领域;她是中国最早通过国际质量认证ISO9000:1994的化妆品企业,更是中国化妆品行业诸多国家标准的参与制定者之一。

在与国际巨头竞争的中国化妆品市场上,上海家化采取差异化的品牌经营战略,创造了“佰草集”、“六神”、“美加净”、“高夫”、“清妃”等诸多中国著名品牌,在众多细分市场上建立了领导地位。

上海家化资产管理中存在的问题

上海家化资产管理中存在的问题

上海家化资产管理存在的问题可能包括:

1. 资产配置不合理:资产配置是指将资金投入到不同的资产类别中以实现风险分散和收益最大化。

如果上海家化在资产配置上存在偏向某个特定行业或资产类别,可能导致整体资产组合风险过高或收益不稳定。

2. 风险管理不完善:资产管理公司应具备较强的风险管理能力,包括风险识别、测量、控制和监测等方面。

如果上海家化在风险管理方面存在疏漏或缺乏相应的风险控制措施,可能导致资产遭受不必要的风险。

3. 信息披露不透明:资产管理公司应及时向投资者披露与其相关的信息,包括资产配置、投资策略、风险状况等。

如果上海家化的信息披露不及时、不全面或存在虚假的情况,可能损害投资者的利益并导致市场不稳定。

4. 冲突利益问题:资产管理公司与投资者之间存在着信息不对称和利益严重不对等的关系。

如果上海家化存在利益冲突问题,如为自身利益而牺牲投资者利益或违反投资者利益的行为,可能损害投资者的权益。

5. 专业能力不足:资产管理公司应具备专业的资产管理能力和经验,以便能够做出合理的投资决策和风险管理。

如果上海家化在专业能力方面存在不足,可能导致投资决策不理性或风险控制不力。

以上问题仅为一般性的猜测,具体问题需要根据实际情况进行进一步分析和评估。

上海家化2020年三季度决策水平分析报告

上海家化2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为16,145.94万元,与2019年三季度的12,697.55万元相比有较大增长,增长27.16%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为16,142.96万元,与2019年三季度的12,692.67万元相比有较大增长,增长27.18%。

二、成本费用分析上海家化2020年三季度成本费用总额为159,362.85万元,其中:营业成本为65,764.84万元,占成本总额的41.27%;销售费用为73,905.09万元,占成本总额的46.38%;管理费用为18,092.91万元,占成本总额的11.35%;财务费用为752.72万元,占成本总额的0.47%;营业税金及附加为847.3万元,占成本总额的0.53%。

2020年三季度销售费用为73,905.09万元,与2019年三季度的70,958.58万元相比有所增长,增长4.15%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2020年三季度管理费用为18,092.91万元,与2019年三季度的23,057.83万元相比有较大幅度下降,下降21.53%。

2020年三季度管理费用占营业收入的比例为10.79%,与2019年三季度的12.72%相比有所降低,降低1.94个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

三、资产结构分析上海家化2020年三季度资产总额为1,138,012.2万元,其中流动资产为641,208.18万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的38.86%、24.04%和19.03%。

非流动资产为496,804.02万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的39.38%、21.1%和15.74%。

上海家化2020年上半年财务风险分析详细报告

上海家化2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供79,099.16万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供121,335.29万元的营运资本。

3.总资金需求

该企业资金富裕,富裕200,434.45万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为389,815.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是426,500.99万元,实际已经取得的短期带息负债为773.3万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为426,500.99万元,企业有能力在3年之内偿还的贷款总规模为444,843.76万元,在5年之内偿还的贷款总规模为481,529.32万元,当前实际的带息负债合计为105,346.1万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共4 页。

上海家化2020年一季度财务分析详细报告

上海家化2020年⼀季度财务分析详细报告上海家化2020年⼀季度财务分析详细报告⼀、资产结构分析1.资产构成基本情况上海家化2020年⼀季度资产总额为1,116,783.12万元,其中流动资产为612,231.6万元,主要分布在交易性⾦融资产、货币资⾦、应收账款等环节,分别占企业流动资产合计的33.15%、29.51%和18.37%。

⾮流动资产为504,551.52万元,主要分布在商誉和固定资产,分别占企业⾮流动资产的38.79%、21.67%。

资产构成表项⽬名称2020年⼀季度2019年⼀季度2018年⼀季度数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产1,116,783.12100.00 1,065,590.5 100.00 960,395.91 100.00流动资产612,231.6 54.82 527,176.27 49.47 451,853.01 47.05 长期投资38,061.92 3.41 32,314.72 3.03 75,565.55 7.87 固定资产109,359.4 9.79 116,732.36 10.95 29,706.29 3.09 其他357,130.2 31.98 389,367.15 36.54 403,271.05 41.992.流动资产构成特点企业持有的货币性资产数额较⼤,约占流动资产的62.67%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币性资产的投向。

流动资产构成表项⽬名称2020年⼀季度2019年⼀季度2018年⼀季度数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产612,231.6 100.00 527,176.27 100.00 451,853.01 100.00 存货98,794.84 16.14 91,690.01 17.39 86,834.13 19.22 应收账款112,467.15 18.37 109,732.8 20.82 103,946.27 23.00 其他应收款0 0.00 0 0.00 5,356.53 1.19 交易性⾦融资产202,982.02 33.15 130,986.15 24.85 0 0.00 应收票据0 0.00 0 0.00 784.31 0.17 货币资⾦180,677.78 29.51 173,310.92 32.88 120,309.98 26.63 其他17,309.81 2.83 21,456.39 4.07 134,621.79 29.793.资产的增减变化2020年⼀季度总资产为1,116,783.12万元,与2019年⼀季度的1,065,590.5万元相⽐有所增长,增长4.8%。

上海家化索芙特财务报表分析

上海家化和索芙特财务报表分析本文对这两家上市公司07、08、09三年的财务报表进行简单的分析,并加以与同行业的统计数据比较,得出对于绝对指标和相对指标都有差异的两家同行业典型公司财务状况的相关结论。

一.行业介绍1.总体情况上海家化和索芙特公司属于化学原料及化学制品制造业,但作为在A股上市的唯一两家以日用化妆品为主营业务的上市公司,其行业和业务的特殊性可以从另一侧面反映我国在这一行业中的大体情况。

现如今化妆品的消费与日俱增,我国化妆品市场得到了前所未有的迅速发展,化妆品销售额从1982年的2亿元扩大到2007年的866亿元。

有人预测,到2010年,我国化妆品市场的销售总额预计将达到1200亿元左右。

尽管面临如此蓬勃发展的大环境,上海家化和索芙特两个中国本土品牌也同时面临着更多的国际竞争者,其在不断发展壮大中也受到过整体国际金融环境的冲击。

2.公司所处行业的发展趋势及公司面临的竞争格局2002-2014 年中国日化市场销售额规模(2010-2014 年为预测值)2002-2009 销售额复合年均增长率=11.8%2010-2014 销售额复合年均增长率=8.2%资料来源:Euromonitor C&T China 2009其中护肤品2002-2009 销售额复合年均增长率=17.6%2010-2014 销售额复合年均增长率=9.2%彩妆2002-2009 销售额复合年均增长率=11.9%2010-2014 销售额复合年均增长率=10.0%洗浴产品2002-2009 销售额复合年均增长率=6.7%2010-2014 销售额复合年均增长率=5.1%二.公司介绍上海家化拥有国内同行业中最大的生产能力,是行业中通过国际质量认证ISO9000最早的企业,亦是中国化妆品行业国家标准的参与制定企业。

经营范围为:开发和生产化妆品,化妆用品及饰品,日用化学制品原辅材料,包装容器,香料香精、清凉油、清洁制品,卫生制品,消毒制品,洗涤用品,口腔卫生用品,纸制品及湿纸巾,腊制品,驱杀昆虫制品和驱杀昆虫用电器装置,美容美发用品及服务,日用化学品及化妆品技术服务;药品研究开发和技术转让;销售公司自产产品,从事货物及技术进出口业务(涉及行政许可的凭许可证经营)。

上海家化公司财务分析报告

上海家化公司财务分析报告企业是一个综合运营能力的集成体系。

其中经营业绩、现金流量及财务状况等主要财务指标是衡量企业运营的晴雨表。

它们反映了公司获利能力的強弱,并揭示出财务状况的健康程度。

基于此,我们采用了科学的财务质量评价指标,结合上海家化的实际情况,对其目前的盈利能力、现金流量质量、偿债能力、营运能力及发展能力进行了全面评价。

并进一步预测了上海家化未来的财务发展趋势,提出了上海家化资本营运的财务策略,以促进上海家化的资金进入良性循环,实现上海家化的可持续发展。

上海家化股份有限公司财务现状分析根据上海家化提供的2006至2010年会计报表,以及其他财务信息,本课题组分别对公司的偿债能力、盈利能力、营利能力和发展能力现状进行了如下分析。

一、各项流动性财务比率逐年上升,短期偿债能力强(一)现金比率逐年增长,现金支付能力强企业的偿债能力,是用企业资产清偿其长、短期债务的能力。

有无现金偿付能力是关系企业生存和健康发展的关键。

现金支付能力强弱是指企业用现金或银行存款支付资金需求的能力,它是企业短期、长期偿债能力的具体和直接表现,也是判断企业应变力大小的依据。

我们从上海家化现金流动负债比率(现金+银行存款/流动负债)指标判断(见表1-1):2006年,现金比率为0.332383,以后逐年增长,至2004年现金比率降为1.280406,该项指标在常规下不应低于0.2。

由此,我们得出结论:上海家化目前现金支付能力很强,并且呈不断的增长趋势,能从容应对临时急需的资金需求。

图1-1(二)到期债务多,变现的流动资产多,短期偿债能力好资产流动性是测定公司偿债能力的一个重要因素,通常采用流动比率和速动比率两个指标衡量企业短期偿债能力。

这两个比率的正常值一般为2和1。

上海家化流动比率近三年来保持在2左右,可见变现流动资产非常合理,而其速动比率也在1.5左右波动,属于一个健康运转的公司。

一个健康运转的公司会不断产生现金流入为各种现金流出(包括偿还债务)提供资金支持。

上海家化2022财务报表分析

2022212319张婧财务会计教育上海家化联合股分有限公司2022年财务报表分析一:背景分析从对上海家化联合股分有限公司2022 年年报的综合浏览中,我们可以了解如下内容:.企业提供的年度报告的详略程度。

该年度报告是刊登于证监会指定的信息披露媒体上的。

在其披露的年度报告的内容中,既包括上市公司自身的个别报表,也包括上市公司为母公司的集团合并报表;对于辅助的披露,在重点披露合并报表附注的同时,还披露了母公司(上市公司)的报表附注。

应该说,该公司披露的信息较为详细。

这就为系统分析其财务状况质量创造了条件。

2.企业的基本情况,生产经营特点以及所处的行业分析。

从年度报告所包含的相关信息,可以了解到:公司及子公司主要从事化妆品和日用化学品的开辟、生产和销售。

2022 年实现销售收入45 亿,比上年同期增长25.93%。

实现归属于母公司所有者的净利润6.1 亿元,比上年同期有显著增长,增幅是70. 14%.公司继续保持稳健、快速、健康的良好发展态势,继续保持了国内日化业龙头的地位。

3.企业自身对经营活动及经营战略的表述、企业竞争状况以及政策法规对企业的影响。

公司在2022 年报中披露的2022 年度的经营计划是“2022 年公司管理层力争实现营业收入不低于39.4 亿元,其中化妆品销售收入实现两位数增长,归属母公司的净利润增长幅度不低于25% ,保持经营业绩持续增长”,这一目标已经实现。

经营战略。

通过全面深入地分析消费者、渠道/终端、媒体和竞争对手方面的各种变化和趋势,管理团队提出了公司2022 年的战略指导思想,即:把握机会,乘势而上,集中资源,打造超级品牌,完善渠道和品牌布局,提高创新和营销成功率,提高组织能力和管理水平,推进业务更快发展。

企业竞争状况。

中国的日化行业为彻底放开的充分竞争市场。

随着中国化妆品及个人护理产品市场的快速增长,越来越多的跨国公司将中国视为长期发展的最重要市场,以各种方式抢滩中国市场。

上海家化2020年三季度财务分析结论报告

上海家化2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为16,145.94万元,与2019年三季度的12,697.55万元相比有较大增长,增长27.16%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为65,764.84万元,与2019年三季度的70,769.43万元相比有所下降,下降7.07%。

2020年三季度销售费用为73,905.09万元,与2019年三季度的70,958.58万元相比有所增长,增长4.15%。

从销售费用占销售收入比例变化情况来看,2020年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2020年三季度管理费用为18,092.91万元,与2019年三季度的23,057.83万元相比有较大幅度下降,下降21.53%。

2020年三季度管理费用占营业收入的比例为10.79%,与2019年三季度的12.72%相比有所降低,降低1.94个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

2020年三季度财务费用为752.72万元,与2019年三季度的1,536.22万元相比有较大幅度下降,下降51%。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,上海家化2020年三季度是有现金支付能力的,其现金支付能力为403,302.01万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

上海家化综合财务分析

上海家化综合财务分析摘要:上海家化是国内知名老牌化妆品企业,对公司2018-2020年的财务状况进行评估,并构建综合评分体系。

分析发现:财务方面公司运营能力较强,供应商来源稳定,回款能力较强,且毛利率领先行业平均,企业的成长能力较强。

然而,上海家化的净资产收益率和营业净利率低,短期偿债能力较弱,且资产利用效率较低。

一、引言上海家化作为中国化妆品行业领军企业,近年来也在不断实现着对自我的突破,本文旨在基于对上海家化2018-2020年度报告的分析,探究上海家化现有的优势与不足,以及面临的机遇和挑战。

二、上海家化财务经营分析(一)偿债能力分析企业有无支付现金的能力和偿还债务的能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志,其中包括偿还短期债务和长期债务的能力。

上海家化2018-2020的流动比率分别为1.775、2.051、2.140,日用化学品行业2018-2020年的流动比率分别为2.127、2.396、2.705。

说明上海家化短期偿债能力较弱。

上海家化2018-2020年的资产负债率分别为42.79%、43.61%、42.46%,日用化学品行业2018-2020年的资产负债率分别为41.05%、40.53%、34.45%。

2018-2020年,上海家化的利息保障倍数分别为11.61、23.34、13.33,日用化学品行业的利息保障倍数分别为7.29、1.81、7.97。

2018-2019年上海家化的利息保障倍数一直处于较高水平,且在2019年利息保障倍数是同行业的12.89倍,说明上海家化的偿债能力较强,上海家化的资产负债率较高但是有足够的利息保障倍数作为支撑,采取高杠杆经营是合理的。

(二)营运能力分析2018-2020年,上海家化的存货周转天数呈缓慢下降趋势。

2018年存货周转天数为120.23天,2019年同比下降了3.02%,2020年同比下降了3.42%。

上海家化2018年财务状况报告-智泽华

上海家化2018年财务状况报告一、资产构成1、资产构成基本情况上海家化2018年资产总额为1,016,007.23万元,其中流动资产为477,744.54万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的34.59%、23.14%和21.57%。

非流动资产为538,262.69万元,主要分布在商誉和固定资产,分别占企业非流动资产的36.01%、22.09%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的23.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.29%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为1,016,007.23万元,与2017年的960,395.91万元相比有所增长,增长5.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加89,186.2万元,其他流动资产增加42,777.63万元,长期投资增加22,800.25万元,存货增加12,440.84万元,应收账款增加10,344.61万元,开发支出增加1,741.52万元,预付款项增加1,492.06万元,其他非流动资产增加597.12万元,共计增加181,380.24万元;以下项目的变动使资产总额减少:无形资产减少546.89万元,应收票据减少882.68万元,长期待摊费用减少958.51万元,商誉减少2,280.01万元,其他应收款减少2,880.42万元,递延所得税资产减少4,537.23万元,货币资金减少22,546.6万元,在建工程减少91,136.58万元,共计减少125,768.92万元。

增加项与减少项相抵,使资产总额增长55,611.32万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况上海家化2018年负债总额为434,701.1万元,资本金为67,124.85万元,所有者权益为581,306.13万元,资产负债率为42.79%。

上海家化经营状况分析

上海家化(600315)的经营状况分析系别商贸系专业国际经济与贸易班级xxxxx姓名xxxx指导教师刘新201x年5月18日上海家化公司概况上海家化联合股份有限公司是一家在中华人民共和国上海注册的股份有限公司。

公司总部位于上海市保定路527号。

公司及其子公司主要生产六神、美加净、清妃、高夫、佰草集、飘洒等系列洗浴、护肤、护发及美容产品,提供日用化学品及化妆品技术服务,所属行业为化学原料及化学制品制造业。

上海家化是国内日化领军企业,作为国内化妆品行业首家上市企业,是国内日化行业中少有的能与跨国公司开展全方位竞争的本土企业,拥有国际水准的研发和品牌管理能力。

上海家化拥有国内同行业中最大的生产能力,是行业中通过国际质量认证ISO9000最早的企业,亦是中国化妆品行业国家标准的参与制定企业。

上海家化以广阔的营销网络渠道覆盖了全国200多座一百万人口以上的城市。

上海家化一直致力于帮助人们实现清洁、美丽、优雅的生活。

多年来,上海家化坚持发展自主品牌,走品牌差异化路线,每年都投入巨额经费用于科研开发,并在中草药个人护理领域居于全球领先地位。

上海家化与许多国际著名公司有过多方面的合作,上海家化向国际迈进的步伐从未改变。

一百多年来,上海家化一直遵循着“精致优雅、全心以赴”的理念,这也是上海家化永远的承诺。

上海家化的发展历史家化前身:从广生行到化妆品厂1898年,上海家化前身——香港广生行有限公司诞生了。

借助曾获巴拿马奖的著名花露水品牌“双妹”,广生行迅速成为民族化妆品业的领头羊。

1949-1978:从明星家用化妆品制造厂到家用化妆品厂在新中国公私合营改革的浪潮下,由香港广生行上海分公司,中华协记化妆品厂,内地最早的花露水生产商上海明星香水厂以及东方化学工业社强强合并为“上海明星家用化学品制造厂”,这是“家化”最早的由来。

此间推出的“友谊”“雅霜”两大品牌,成为新中国最早的护肤品。

1978-1990:独占鳌头的家化十一届三中全会后,家化快速发展,于1990年,固定资产超过6000万元,销售额达4.5亿元,利税1.05亿元,位居全国化妆业之首。

上海家化资产负债表分析

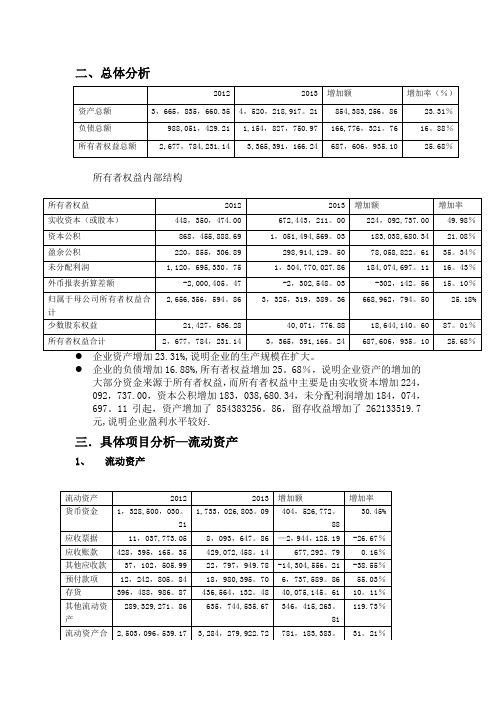

二、总体分析所有者权益内部结构●企业的负债增加16.88%,所有者权益增加25。

68%,说明企业资产的增加的大部分资金来源于所有者权益,而所有者权益中主要是由实收资本增加224,092,737.00,资本公积增加183,038,680.34,未分配利润增加184,074,697。

11引起,资产增加了854383256。

86,留存收益增加了262133519.7元,说明企业盈利水平较好.三.具体项目分析—流动资产1、流动资产●企业中的货币资金的增长幅度30.45%小于流动资产的增长幅度31。

21%,说明企业应对市场变化的能力良好;●企业中的信用资产(应收账款)增长幅度0。

16%小于流动资产的增长幅度,说明企业的货款回收理想;预付账款增长55.03%,本集团的预付款项主要包括预付租金、预付广告费及预付货款,而且主要是在上海家化进出口有限公司和浙江淘宝网络有限公司,说明企业资金流动性强,且有利用预付账款虚增资产或转移资金等问题的嫌疑。

其他应收款减少38.55%,是因为以前年度已全额计提坏账准备、或计提坏账准备的比例较大,但在本年度全额收回或转回、或在本年度收回或转回比例较大。

●存货资产的增长幅度10。

11%小于流动资产的增长幅度,说明企业存货增长占用资金较少,市场风险在可控范围。

2、非流动资产●该企业的可供出售金融资产下降了75.47%,下降的原因是减去了列示于其他流动资产的可供出售金融资产;长期投资上涨了24.83%,上涨部分主要是存在于联营企业。

●该企业的在建工程增加了36,092,834。

79元,比上年上升364.42%,主要是在专柜制作及其他零星改造,待安装设备,海南新工厂项目,说明企业在扩大销售规模● 3.递延所得税资产增加88。

15%,主要是由限制性股票、会员积分递延收益、运单未达销售造成。

● 4. 其他非流动资产减少100%是因为于2012年12月31日,其他非流动资产为本公司的子公司上海家化海南日用化学品有限公司为建设花露水新工厂项目而支付的土地定金,该土地定金于2013年度转入无形资产。

上海家化财务报告分析

上海家化联合股份有限公司财务报告分析成员:李凤轩 200932102431叶泳欣 200932102419黎淑颖 200932102432邓咏欣 200932102420一、短期偿债能力分析1、流动比率流动比率=流动资产/流动负债=1.93分析:该公司的流动比率为1.93,表明该公司的短期偿债能力较强,企业的财务风险较小,债权人的权益较有保证。

2、速动比率速动比率=速动资产/流动负债=1.55分析:该公司的速动比率为1.55,表明该公司的短期偿债能力较好,在无需动用存货的情况下也可以较好地保证对流动负债的偿还。

3、现金比率现金比率=货币资金/流动负债=0.87分析:该公司的现金比率为0.87,表明该公司拥有较充足的现金类资产,能用于立即支付债务。

4、现金流动负债比率现金流动负债比=经营现金净流入/流动负债=1.86分析:该公司的现金流动负债比率为1.86,表明该公司偿还短期债务的能力很强。

评述:从以上分析短期偿债能力的指标看来,上海家化公司拥有较强的短期偿债能力,该公司的财务状况稳定可靠,除了日常生产经营所需流动资金外,还有足够的财力偿付到期短期债务。

该公司主要经营日用化学品、化妆用品等日用产品,所以存货的变现能力较强,速动比率较高,拥有较多营运资金可用以抵偿债务。

查看该公司的财务报表附注可知,该公司没有重大应收账款要单独计提坏账准备,所以其现金比率较高,到最坏情况下该企业能用现金直接偿付流动负债的能力较强。

现金流动负债比率指标属大,表明该企业经营活动产生的现金净流量较多,能保障企业按期偿还到期债务。

二、长期偿债能力分析1、资产负债率资产负债率=负债总额/资产总额*100%=36.23%分析:资产负债率为36.23%,属偏低,表示该公司财务状况稳定,发生债务危机的可能性也较小。

2、产权比率产权比率=负债总额/所有者权益*100%=56.81%分析:产权比率为56.81%,偏低,表示该公司债权人权益保障程度高,长期财务状况良好。

上海家化2020年财务分析详细报告

上海家化2020年财务分析详细报告一、资产结构分析1.资产构成基本情况上海家化2020年资产总额为1,129,532.06万元,其中流动资产为615,490.9万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的44.39%、20.91%和17.7%。

非流动资产为514,041.16万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的38.64%、19.82%和14.97%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,016,007.23 100.00 1,114,749.25100.00 1,129,532.06100.00流动资产477,744.54 47.02587,751.5952.73 615,490.9 54.49交易性金融资产0 -193,409.26 17.35273,232.2224.19货币资金110,548.98 10.88160,913.4614.43 128,671.1 11.39应收账款103,030.53 10.14122,890.5711.02108,956.559.65非流动资产538,262.69 52.98526,997.6747.27514,041.1645.51商誉193,828.39 19.08204,415.4318.34198,611.4417.58固定资产118,892.5 11.70 112,205.2 10.07101,862.079.02无形资产81,633.66 8.03 82,064.64 7.36 76,937.23 6.812.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.3%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产477,744.54 100.00587,751.59100.00 615,490.9 100.00交易性金融资产0 -193,409.26 32.91273,232.2244.39货币资金110,548.98 23.14160,913.4627.38 128,671.1 20.91应收账款21.57 20.91 17.70103,030.53 122,890.57 108,956.55 存货87,482.42 18.31 92,516.8 15.74 86,650.56 14.08 其他应收款3,477.25 0.73 4,699.45 0.80 8,723.96 1.42 预付款项7,826.31 1.64 6,393.07 1.09 4,697.2 0.7634.59 4,989.82 0.85 4,559.31 0.74其他流动资产165,264.383.资产的增减变化2020年总资产为1,129,532.06万元,与2019年的1,114,749.25万元相比有所增长,增长1.33%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

总体分析

所有者权益内部结构

企业资产增加23.31%,

说明企业的生产规模在扩大。

企业的负债增加16.88%,所有者权益增加25.68%,说明企业资产的增加的 大部分资金来源于所有者权益,而所有者权益中主要是由实收资本增加

224,092,737.00 ,资本公积增加183,038,680.34 ,未分配利润增加 184,074,697.11 引起,资产 增加了 854383256.86,留 存收益 增加了 262133519.7元,说明企业盈利水平较好。

三.具体项目分析-流动资产

1、

流动资产

企业中的货币资金的增长幅度30.45%小于流动资产的增长幅度31.21%,说明企业应对市场变化的能力良好;

企业中的信用资产(应收账款)增长幅度0.16%小于流动资产的增长幅度,

说明企业的货款回收理想;预付账款增长55.03%,本集团的预付款项主要包括预付租金、预付广告费及预付货款,而且主要是在上海家化进出口有限公司和浙江淘宝网络有限公司,说明企业资金流动性强,且有利用预付账款虚增资产或转移资金等问题的嫌疑。

其他应收款减少

38.55%,是因为以前年度已全额计提坏账准备、或计提坏账准备的比例较大,但在本年度全额

收回或转回、或在本年度收回或转回比例较大。

存货资产的增长幅度10.11%小于流动资产的增长幅度,说明企业存货增长占用资金较少,市场风险在可控范围。

2、非流动资产

该企业的可供出售金融资产下降了75.47%,下降的原因是减去了列示于其他流动资产的可供出售金融资产;长期投资上涨了24.83%,上涨部分主要是存在于联营企业。

该企业的在建工程增加了36,092,834.79元,比上年上升364.42%,主要是在专柜制作及其他零星改造,待安装设备,海南新工厂项目,说明企业在扩大销售规模

3.递延所得税资产增加88.15%,主要是由限制性股票、会员积分递延收益、运单未达销售造

成。

4.其他非流动资产减少100%!因为于2012年12月31 日,其他非流动资产为本公司的子公

司上海家化海南日用化学品有限公司为建设花露水新工厂项目而支付的土地定金,该土地定金于2013年度转入无形资产。

3、流动负债

企业总体的流动负债是上升的,上升152,173,437.99,15.57%,这种上升主

要是由预付账款和应付股利造成。

预付账款增加了29.96%,应付股利增加了64.64%。

于2013年12月31日,账龄超过一年的预收款项主要为美容院预收服务的款项可见企业的信用度较好。

4、非流动负债

非流动负债增加了136.32%,主要增加在其他非流动负债,增长了474.67%, 主要是由政府补助子公司拆迁补偿费造成。

5、所有者权益

所有者权益总体增加687,606,935.10,增长25,68%。

主要来自实收资本增加的

224,092,737,说明企业从投资者那里获得了新的资金,是一种外源性的融资。

资本公积增加183,038,680.34,增长21.08%,主要是2013年度,公司资本公积中股本溢价增加

盈余公积增加78,058,822.61,增长35.34%,说明公司盈利水平很高。

未分配利润上升了184,074,697.11,上升了16.43%;说明公司盈利状况较好。