北大版金融数学引论 答案

金融数学引论答案第二版

金融数学引论答案第二版【篇一:北大版金融数学引论第二章答案】>第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存款1000元,后十年每年底存款1000+x 元,年利率7%。

计算x 。

解:s = 1000s?7%+xs?7%20p10p20px = 50000 ? 1000s?7% = 651.72s?p7%102.价值10,000元的新车。

购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。

计算首次付款金额。

解:设首次付款为x ,则有10000 = x + 250a?p1.5%48解得x = 1489.3613.设有n年期期末年金,其中年金金额为n,实利率i =n解:p v = na?npi= 1nn+2 =(n + 1)nn2n4.已知:a?pn= x,a?p2n= y 。

试用x和y 表示d 。

解: a?p2n= a?pn+ a?p (1 ? d)则nny ? xd = 1 ? ( x ) n5.已知:a?p7= 5.58238, a?= 7.88687, a?= 10.82760。

计算i。

11p18p解:a?p = a?p + a?p v718711解得=i = 6.0%10?p +a∞?p6.证明: 11?v10s。

s10?p北京大学数学科学学院金融数学系第 1 页版权所有,翻版必究证明:s?p + a∞?p=s?10p10+101 = 107.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半年200元,然后减为每次100元。

解:p v = 100a?+ 100a20?8p3% p3% = 2189.7168.某人现年40岁,现在开始每年初在退休金帐号上存入1000元,共计25年。

然后,从65岁开始每年初领取一定的退休金,共计15年。

设前25年的年利率为8%,后15年的年利率7%。

计算每年的退休金。

解:设每年退休金为x,选择65岁年初为比较日=解得x = 8101.658。

《_金融数学-课后习题答案》

金融数学-课后习题答案本文档为金融数学课后习题的参考答案。

在解答问题时,我会尽量给出详细的步骤和推导过程,帮助读者更好地理解金融数学的概念和方法。

1. 第一章:时间价值1.1 问题一题目:如果我现在存入1000元,年利率是5%,请问5年后我能得到多少钱?解答:首先需要计算每年的复利,即每年利息和本金的总和。

根据复利计算公式:年末总金额 = 本金 * (1 + 年利率)^时间年数代入数据进行计算:年末总金额 = 1000 * (1 + 0.05)^5 = 1000 * 1.2762815625 ≈ 1281.28元因此,5年后你能得到大约1281.28元。

1.2 问题二题目:如果我希望在5年后拥有2000元,年利率是5%,请问我需要存入多少钱?解答:首先需要计算本金与利息的比例,然后根据比例计算需要的本金。

根据复利计算公式:年末总金额 = 本金 * (1 + 年利率)^时间年数可以将该式转化为:本金 = 年末总金额 / (1 + 年利率)^时间年数代入数据进行计算:本金 = 2000 / (1 + 0.05)^5 = 2000 / 1.2762815625 ≈ 1567.45元因此,你需要存入大约1567.45元。

2. 第二章:贴现与现值2.1 问题一题目:如果一笔未来支付3000元的现金流在5年后,年利率是6%,请问它的现值是多少?解答:为了计算现值,我们需要使用贴现率(年利率)和时间年数。

根据贴现计算公式:现值 = 未来支付金额 / (1 + 年利率)^时间年数代入数据进行计算:现值= 3000 / (1 + 0.06)^5 = 3000 / 1.33822557689 ≈ 2241.53元所以,该未来支付的现金流的现值大约为2241.53元。

2.2 问题二题目:如果我希望在5年后得到3000元的现金流,年利率是6%,请问我愿意支付多少现值?解答:为了计算现值,我们使用贴现率(年利率)和时间年数。

金融数学附答案

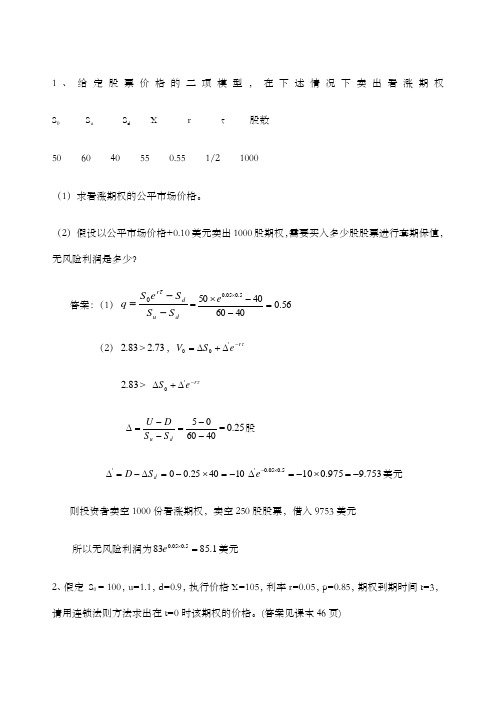

1、给定股票价格的二项模型,在下述情况下卖出看涨期权 S 0 S u S d X r τ 股数50 60 40 55 0.55 1/2 1000(1)求看涨期权的公平市场价格。

(2)假设以公平市场价格+0.10美元卖出1000股期权,需要买入多少股股票进行套期保值,无风险利润是多少?答案:(1)d u d r S S S e S q --=τ0=56.0406040505.005.0=--⨯⨯e (2)83.2>73.2,τr e S V -∆+∆='0083.2> τr e S -∆+∆'0406005--=--=∆d u S S D U =25.0股 104025.00'-=⨯-=∆-=∆d S D 753.9975.0105.005.0'-=⨯-=∆⨯-e 美元则投资者卖空1000份看涨期权,卖空250股股票,借入9753美元所以无风险利润为1.85835.005.0=⨯e 美元2、假定 S 0 = 100,u=1.1,d=0.9,执行价格X=105,利率r=0.05,p=0.85,期权到期时间t=3,请用连锁法则方法求出在t=0时该期权的价格。

(答案见课本46页)3、一只股票当前价格为30元,六个月期国债的年利率为3%,一投资者购买一份执行价格为35元的六个月后到期的美式看涨期权,假设六个月内股票不派发红利。

波动率σ为0.318.问题:(1)、他要支付多少的期权费?【参考N(0.506)=0.7123;N(0.731)=0.7673 】{提示:考虑判断在不派发红利情况下,利用美式看涨期权和欧式看涨期权的关系}解析:在不派发红利情况下,美式看涨期权等同于欧式看涨期权!所以利用B—S公式,就可轻易解出来这个题!同学们注意啦,N(d1)=N(-0.506),N(d2)=N(-0.731)。

给出最后结果为0.6084、若股票指数点位是702,其波动率估计值σ=0.4,指数期货合约将在3个月后到期,并在到期时用美元按期货价格计算,期货合约的价格是715美元。

最新金融数学习题部分答案

第一章

注:(2):P=1/4即可。

第二章

注:i=4.5%,以半年为换算周期

注:本题是期初年金,故年金额组成等比数列,取其于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除收集于网络如有侵权请联系管理员删除

金融数学课后答案

金融数学课后答案【篇一:金融数学(利息理论)复习题练习题】购买一张3年期,面值为1000元的国库券,每年末按息票率为8%支付利息,第三年末除支付80元利息外同时偿付1000元的债券面值,如果该债券发行价为900元,请问他做这项投资是否合适? 2.已知:1) 1?i2) 1?由于(1?m)?(1?n)?1?i 由于(1?)?(1?)?1?d3. 假设银行的年贷款利率12%,某人从银行借得期限为1年,金额为100元的贷款。

银行对借款人的还款方式有两种方案:一、要求借款人在年末还本付息;二、要求借款人每季度末支付一次利息年末还本。

试分析两种还款方式有何区别?哪一种方案对借款人有利?4. 设m?1,按从小到大的顺序排列i,i(m)(m)(m)(m)m?(1?i5)(1?i6)?1 求m?? ?(1?d(5)d(6)?1)(1?6) 求m?? 5(5)(6)d(m)mm(n)nm(n)n,d,d(m),?解:由i?d?i?d? i?dd(m?1)?d(m) ? d?d(m) i(m)?d(n) ? d(m)?i(m) i(m?1)?i(m)?i(m)?ii(m)?limd(m)?? 1?i?e??1?? , limm??m???d?d(m)???i(m)?i5. 两项基金x,y以相同的金额开始,且有:(1)基金x以利息强度5%计息;(2)基金y以每半年计息一次的名义利率j计算;(3)第8年末,基金x中的金额是基金y中的金额的1.5倍。

求j.6. 已知年实际利率为8%,乙向银行贷款10,000元,期限为5年,计算下列三种还款方式中利息所占的额度:1)贷款的本金及利息积累值在第五年末一次还清; 2)每年末支付贷款利息,第五年末归还本金; 3)贷款每年年末均衡偿还(即次用年金方式偿还)。

三种还款方式乙方支付的利息相同吗? 请你说明原因?7.某人在前两年中,每半年初在银行存款1000元,后3年中,每季初在银行存款2000元,每月计息一次的年名义利率为12% 计算5年末代储户的存款积累值。

金融数学课后习题答案

第一章习题答案1. 设总量函数为A(t) = t2 + 2t + 3 。

试计算累积函数a(t) 和第n 个时段的利息In 。

解: 把t = 0 代入得A(0) = 3 于是:a(t) =A(t)A(0)=t2 + 2t + 33In = A(n) − A(n −1)= (n2 + 2n + 3) −((n −1)2 + 2(n −1) + 3))= 2n + 12. 对以下两种情况计算从t 时刻到n(t < n) 时刻的利息: (1)Ir(0 < r <n); (2)Ir = 2r(0 < r < n).解:(1)I = A(n) − A(t)= In + In¡1 + ・・・+ It+1=n(n + 1)2− t(t + 1)2(2)I = A(n) − A(t)=Σnk=t+1Ik =Σnk=t+1Ik= 2n+1 −2t+13. 已知累积函数的形式为: a(t) = at2 + b 。

若0 时刻投入的100 元累积到3 时刻为172 元,试计算:5 时刻投入的100 元在10 时刻的终值。

第1 页解: 由题意得a(0) = 1, a(3) =A(3)A(0)= 1.72⇒ a = 0.08, b = 1∴A(5) = 100A(10) = A(0) ・ a(10) = A(5) ・ a(10)a(5)= 100 ×3 = 300.4. 分别对以下两种总量函数计算i5 和i10 :(1) A(t) = 100 + 5t; (2) A(t) = 100(1 + 0.1)t.解:(1)i5 =A(5) − A(4)A(4)=5120≈4.17%i10 =A(10) − A(9)A(9)=5145≈3.45%(2)i5 =A(5) − A(4)A(4)=100(1 + 0.1)5 −100(1 + 0.1)4100(1 + 0.1)4= 10%i10 =A(10) − A(9)A(9)=100(1 + 0.1)10 −100(1 + 0.1)9100(1 + 0.1)9= 10%第2 页5.设A(4) = 1000, in = 0.01n. 试计算A(7) 。

北大版金融数学引论第二章答案

北大版金融数学引论第二章答案版权所有,翻版必究第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存 款1000元,后十年每年底存款1000+X 元,年利率7%。

计算X 。

解:S = 1000s 20¬p7%+Xs 10¬p7%X =50000 −1000s 20¬p 7%s 10¬p7%= 651.722.价值10,000元的新车。

购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。

计算首次付款金额。

解: 设首次付款为X ,则有10000 = X + 250a 48¬p1.5%解得X = 1489.363.设有n 年期期末年金,其中年金金额为n ,实利率i =1。

试计算该年金的现值。

解:P V = na¬n pi1 − v nn= n 1n=(n + 1)nn 2− n n+2 (n + 1)n4.已知:a¬n p= X ,a 2¬n p= Y。

试用X 和Y 表示d 。

解: a 2¬n p= a¬n p+ a¬np (1 − d )n则Y − X1d = 1 − ( X ) n5.已知:a¬7p= 5.58238, a 11¬p= 7.88687, a 18¬p= 10.82760。

计算i 。

解:a 18¬p = a¬7p + a 11¬p v 7解得6.证明: 11−v10=i = 6.0%s。

10¬p +a∞¬ps10¬p北京大学数学科学学院金融数学系第 1 页版权所有,翻版必究证明:s 10¬p + a ∞¬p(1+i)10−1+11 s 10¬p=i(1+i)10−1ii= 1 − v 107.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半 年200元,然后减为每次100元。

金融数学引论答案第一章--北京大学出版[1]

![金融数学引论答案第一章--北京大学出版[1]](https://img.taocdn.com/s3/m/c20b8f1b4693daef5ff73d8c.png)

第一章习题答案1.解: 把t = 0 代入得A(0) = 3 于是:a(t) =A(t)/A(0)=(t 2 + 2t + 3)/3In = A(n) − A(n − 1)= (n 2 + 2n + 3) − ((n − 1)2 + 2(n − 1) + 3))= 2n + 12. 解:()n n-1t 11I A(n)A(t)I I I n(n 1)/2t(t 1)/2+=-=+++=+-+・・・(2)1t 11I A(n)A(t) 22n n k k t I ++=+=-==-∑3.解: 由题意得a(0) = 1, a(3) =A(3)/A(0)= 1.72⇒ a = 0.08, b = 1∴ A(5) = 100A(10) = A(0) ・ a(10) = A(5) ・ a(10)/a(5)= 100 × 3 = 300.4. 解:(1)i5 =(A(5) − A(4))/A(4)=5120≈ 4.17%i10 =(A(10) − A(9))/A(9)=5145≈ 3.45%(2)i5 =(A(5) − A(4))/A(4)()()()544109109100(1 0.1)100(1 0.1) 10%100(1 0.1)100(1 0.1)100(1 0.1)i (A 10A 9)/A 9 10%100(1 0.1)+-+==++-+=-==+5.解:A(7) = A(4)(1 + i5)(1 + i6)(1 + i7)= 1000 × 1.05 × 1.06 × 1.07= 1190.916.解: 设年单利率为i500(1 + 2.5i) = 615解得i = 9.2%设500 元需要累积t 年500(1 + t × 7.8%) = 630解得t = 3 年4 个月7.解: 设经过t 年后,年利率达到2.5%t 1 4%t (1 2.5%)+⨯=+ t ≈ 36.3678. 解:(1 + i)11 = (1 + i)5+2*3 = XY 39. 解: 设实利率为i600[(1 + i)2 − 1] = 264解得i = 20%∴ A(3) = 2000(1 + i)3 = 3456 元10.解: 设实利率为i2111(1)(1)n n i i +=++解得(1 + i)-n =512- 所以(1 + i)2n = 251()2--352+= 11.解:由500×(1 + i)30 = 4000 ⇒ (1 + i)30 = 8于是PV =204060100001000010000 (1 i)(1 i)(1 i)+++++ = 1000 × 24233(888)---++= 3281.2512解:(1 + i)a = 2 (1)(1 + i)b =32(2) (1 + i)c = 5 (3)(1 + i)n =32(4) (4) ⇒ n ・ ln (1 + i) = ln 5 − ln 3(3) ⇒ ln 5 = c × ln (1 + i)(1) × (2) ⇒ ln 3 = (a + b) ・ ln (1 + i)故n = c − (a + b)13.解: A ・ i = 336A ・ d = 300i − d = i ・ d⇒ A = 280014.解: (1)d 5 =()()()a 5a 4a 5- =10%1 510%+⨯ = 6.67%(2)a -1(t) = 1 − 0.1t⇒ a(t) ==110.1t- ⇒ d 5 =()()()a 5a 4a 5- = 16.67%15.解:由(3)(4)3(4)3(3)(4)4(1)(1)344[1(1)]3i d i d --+=-⇒=⋅-+ 由(6)(12)6(12)(12)(6)2(1)(1)6126[(1)1]12i d d i --+=-⇒=⋅-- 16.解: (1) 终值为100 × (1 + i(4)/ 4 )4*2 = 112.65元(2) 终值为100 × [(1 − 4d ( 1/4 ))1/4 ]-2 = 114.71元17.解: 利用1/d (m)− 1/i (m) = 1/m ⇒ m = 818. 解:a A (t) = 1 + 0.1t ⇒ δA (t)A A 11BA 1B a'(t)0.1a (t)10.1(a(t))'0.05a (t)10.05a (t)10.05B tt t δ---==+=-⇒==-由δA(t) = δB(t)得t = 519.解: 依题意,累积函数为a(t) = at2 + bt + 1a(0.5) = 0.25a + 0.5b + 1 = 1.025a(1) = a + b + 1 = 1.07⇒a = 0.04b = 0.03于是δ0.5 =a'(0.5) 0.068a(0.5)= 20.解: 依题意,δA (t) =22t 1t +, B 2(t) 1t δ=+ 由A B (t)(t)δδ>⇒22t 21 t 1 t>++ ⇒ t > 1 21.解:()4d 8%=,设复利下月实贴现率为d ,单利下实利率为d 0。

国际金融专题答案北大

国际金融专题答案北大《国际金融专题》复习题答案(供参考)――李妍婷(整理)第一章第二章导论 ...................................................... ......................................................... ..................... 1 国际收支基础 ...................................................... ......................................................... . (1)1. 国际收支平衡表的记账原则和记帐方法。

(必考)..................................................... .... 1 2. 国际收支平衡表的局部差额分析。

.................................................... ................................ 4 3. 金本位下、固定汇率纸币本位下、浮动汇率下国际收支的自我调节机制(重点). 6 4. 概念: ............................................................................................................. . (7)(1)(2)(3)(4)(5)(6)第三章国际收支平衡表 ...................................................... ............................................ 7 自主性交易和补偿性交易 ...................................................... ............................ 7 赤字和盈余 ...................................................... .. (7)全面性控制与选择性控制 ...................................................... ............................ 8 冲销政策 ...................................................... .........................................................8 外汇缓冲政策 ...................................................... (9)国际收支理论 ...................................................... ......................................................... . (9)1. M-L条件的推导及其含义(重点)..................................................... ............................ 9 2. 弹性论对货币贬值三个阶段和J曲线的论述(重点) (10)3. 货币论中不同汇率制度下收入、价格和货币扩张对国际收支的影响(重点)....... 11 4. 用货币论的基本模型比较固定汇率制度和浮动汇率制度的优劣(重点)............... 15 5. 名词解释: .................................................... ......................................................... (15)(1)贸易条件 ...................................................... . (15)经济学院07金融 I(2)(3)(4)(5)第四章贬值的价格效应与数量效应 ...................................................... ..................... 16 贬值的消费者和生产者反应时滞(重点) (16)外汇市场操作 ...................................................... .............................................. 17 冲销性外汇操作 ...................................................... (17)外汇与外汇基础 ...................................................... .......................................................171. 外汇的基本特征 ...................................................... ......................................................... .... 17 2. 汇率的标价方法和套算汇率的方法(重点)..................................................... ............ 18 3. 通过掉期率来表示远期汇率的方法(重点)..................................................... ............ 20 4. 金本位下通过黄金输送点保持固定汇率的作用机制(重点).................................... 21 5. Walras拍卖者和造市者的不同,外汇市场均衡价格的产生机制 .............................. 22 6. 几个概念: .................................................... ......................................................... (23)(1)(2)(3)(4)(5)逆风行事原则 ...................................................... .............................................. 23 货币替换 ...................................................... .......................................................23 联合干预 ...................................................... .......................................................24 肮脏浮动 ...................................................... .......................................................24 单向投机的自我实现 ...................................................... . (24)7. 描述固定汇率制的运行机制 ...................................................... ........................................ 24 第五章汇率理论 ...................................................... (26)1. 一价定率和商品套购的过程与结果 ...................................................... ............................ 26 2. 绝对购买力平价和相对购买力平价的含义和计算(重点)........................................ 27 3. 抛补套利和非抛补套利的含义 ...................................................... .................................... 27 4. 利率平价公式的推导过程和含义(重点)..................................................... . (28)经济学院07金融 II5. 用预期收益率曲线分析利率变动对均衡汇率的影响 .....................................................30 6. 比较汇率的弹性价格货币模型与粘性价格模型的异同。

金融数学引论答案第5—7章北京大学出版

版权所有,翻版必究第五章习题答案1. 已知某10年期零息票债券兑现值为1000,试对收益率为10%和9%分别计算当前价格。

并说明如果收益率下调10%,债券价格上涨的百分比。

解:(1)记P为买价,则有价值方程:P1(1 + 10%)10 = 1000P2(1 + 9%)10 = 1000解得:P1 = 385.54元P2 = 422.41元(2)收益率下降后P1(1 + 10% ×90%)10 = 1000P2(1 + 9% ×90%)10 = 1000解得:P1 = 422.41元,上涨百分比:9.56%; P2 = 458.93元,上涨百分比:8.65%。

2. 已知26周的短期国债的发行价格为9600元,到期兑现10,000元。

1〕按短期国债计算天数的典型方法计算贴现率;2〕假定投资期恰为半年,计算年收益率。

解:(1)由短期国债的定价公式10000(1 −Y dt360) = 9600解得:Y d = 7.91%(2)由定义设年换算收益率为i,则:9600(1 + i)12 = 10000解得:i = 8.51%3. 短期国债的贴现率均为8%,计算52 周国债与13 周短期国债的年利率之比。

52周实际天数已经超过360,如何处理;年利率之比是指等价年利率之比还是贴现率的比。

4. 某10年期面值为100元的债券半年名息率10%,到期兑现105元,如果收益率为半年换算8%,计算债券的买价。

北京大学数学科学学院金融数学系第1 页版权所有,翻版必究解:由基本公式:P = Fra n p i + Cv n = 100 ×5% ×13.5903 + 105 ×1.04¡20 = 115.875. 由债券价格计算公式,给出以下导数的计算公式,并解释其含义。

1) ∂P∂i , ∂P∂n和∂P∂g2) ∂n∂P和∂n∂P解:(1.1)由基本公式对i求导:∂P∂i= Fr(Da)n p i −nP(n + 1, i) < 0解释:债券的买价随着年限的增加而递减。

金融数学引论第三章北大

第三章习题答案1 已知某投资的内部回报率为r ,且在该投资中C0 = 3000 元,C1 = 1000 元,R2 = 2000 元和R3 = 4000 元。

计算r 。

解: 令v = 11+r,由P(r) = 0 有C0 + C1v −R2v2 −R3v3 = 0代入数据,解得:v ≈0.8453∴r = 18.30%2 十年期投资项目的初期投入100, 000 元,随后每年年初需要一笔维持费用:第一年3000 元,以后各年以6% 的速度增长。

计划收入为:第一年末30,000 元,以后逐年递减4% ,计算R6 。

解: 由i = 6%, j = 4%R6 = 30000(1 −j)5 −3000(1 + i)5= 30000 ×0.965 −3000 ×1.065= 20446.60元3 已知以下投资方式:当前投入7000 元,第二年底投入1000 元;回报为:第一年底4000 元,第三年底5500 元。

计算:P(0.09) 和P(0.10) 。

解: 净现值P(i) 为:P(i) = −7000 + 4000(1 + i)−1−1000(1 + i)−2 + 5500(1 + i)−3P(0.09) = 75.05元P(0.10) = −57.85元北京大学数学科学学院金融数学系第1 页版权所有,翻版必究4 计算满足以下条件的两种收益率的差:当前的100 元加上两年后的108.15 元,可以在第一年底收回208 元。

解: 设收益率为i ,其满足:−100 + 208v −108.15v2 = 0解得i = 2.03% 或6.03%两种收益率的差为4.00%5 每年初存款,第10 年底余额为1000 元,存款利率4% ,每年的利息收入以4% 的利率进行再投资。

给出每年存款金额的表达式。

解: 以第10 年底为比较日,有以下的方程10R + 4%R(Is)10p3% ¬= 1000解得R =100010 + 4%(Is)10p3% ¬6 现在10000 元贷款计划在20 年内分年度还清,每年还款1000 元。

金融数学引论北大版第4章答案

第四章习题答案1 现有1000 元贷款计划在5 年内按季度偿还。

已知季换算名利率6%,计算第2 年底的未结贷款余额。

解:设每个季度还款额是R ,有Ra(4)5p6%¬= 1000解得R ,代入B2 的表达式B2 = Ra(4)3p6%¬= 635.32 元2 设有10000 元贷款,每年底还款2000 元,已知年利率12% ,计算借款人的还款总额等于原贷款额时的未结贷款余额。

解:n =100002000= 5B5 = 10000 ×(1 + i)n −2000s n p12% ¬= 4917.72 元3 某贷款在每季度末偿还1500 元,季换算名利率10% ,如果已知第一年底的未结贷款余额为12000 元,计算最初的贷款额。

解:以季度为时间单位,i = 2.5% 。

B0 = B1 ・v + 1500a4p i ¬= 16514.4 元4 某贷款将在15 年内分期偿还。

前5 年每年底还4000 元,第二个5 年每年底还3000 元,最后5 年每年底还2000 元。

计算第二次3000 元还款后的未结贷款余额的表达式。

解:对现金流重新划分,有B7 = 2000a¬8p + 1000a¬3p北京大学数学科学学院金融数学系第1 页版权所有,翻版必究5 某贷款将以半年一次的年金方式在3 年半内偿还,半年名利率8% 。

如果已知第4 次还款后的未结贷款余额为5000 元,计算原始贷款金额。

解:设原始贷款额为L ,每次还款为R ,以半年为时间单位,有5000 = Ra3p4% ¬L = Ra7p4% ¬整理得:L = 5000 ・a¬7pa¬3p= 10814.16 元6 现有20000 元贷款将在12 年内每年底分期偿还。

若(1+i)4 = 2 ,计算第4 次还款后的未结贷款余额。

解:设第4 次还款后的未结贷款余额为L ,每次还款为R ,有20000 = R ・a12p i ¬L = R ・a8p i ¬把(1 + i)4 = 2 代入整理得:L = 5000 ・ 1 −(1 + i)−81 −(1 + i)−12= 17142.86 元7 20000 元抵押贷款将在20 年内每年分期偿还,在第5 次还款后,因资金短缺,随后的两年内未进行正常还贷。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北大版金融数学引论答案Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#版权所有,翻版必究第二章习题答案1.某家庭从子女出生时开始累积大学教育费用5万元。

如果它们前十年每年底存款1000元,后十年每年底存款1000+X 元,年利率7%。

计算X 。

解:S = 1000s 20p 7%+Xs10p 7%X =50000 1000s20p 7%s 10p7%=2.价值10,000元的新车。

购买者计划分期付款方式:每月底还250元,期限4年。

月结算名利率18%。

计算首次付款金额。

解: 设首次付款为X ,则有10000 = X + 250a48%解得X =3.设有n 年期期末年金,其中年金金额为n ,实利率i =1。

试计算该年金的现值。

解:P V = na npi1 v nn = n 1n= (n + 1)nn 2n n+2(n + 1)n4.已知:a n p= X ,a2n p= Y 。

试用X和Y 表示d 。

解: a 2np = a np + a np (1 d)n则Y Xd = 1 ( X )5.已知:a 7p = , a 11p= , a 18p= 。

计算i 。

解:a18p= a 7p + a11pv7解得 6.证明: 11v =s +a 。

si = %北京大学数学科学学院金融数学系第 1 页版权所有,翻版必究 证明:s 10p+ a ∞p (1+i)1+11s 10p=i(1+i)1ii= 1 v 107.已知:半年结算名利率6%,计算下面10年期末年金的现值:开始4年每半 年200元,然后减为每次100元。

解:P V = 100a 8p3% + 100a 20p 3% =8.某人现年40岁,现在开始每年初在退休金帐号上存入1000元,共计25年。

然后,从65岁开始每年初领取一定的退休金,共计15年。

设前25年的年利率为8%, 后15年的年利率7%。

计算每年的退休金。

解: 设每年退休金为X ,选择65岁年初为比较日1000¨25p8%=X¨15p7%解得9.已知贴现率为10%,计算¨8p。

X =解: d = 10%,则 i=110.求证:(1) ¨np = a np + 1 v n;1d1 =19¨8p = (1 + i) 1 v 8i=(2) ¨np = s np 1 + (1 + i)n并给出两等式的实际解释。

证明: (1)¨np =1d v =1v =1vi+ 1vn所以 (2)¨np =(1+i)1¨np = a np + 1 v n(1+i )1=(1+i)1n1d =i+ (1 +i)所以¨np = s np1 + (1 + i)n12.从1980年6月7日开始,每季度年金100元,直至1991年12月7日,季结算名利率6%,计算:1)该年金在1979年9月7日的现值;2)该年金在1992年6月7日的终值。

解:P V = 100a49% 100a% =AV = 100s49% 100s% =13.现有价值相等的两种期末年金A和B。

年金A在第1-10年和第21-30年中每年1元,在第11-20年中每年2元;年金B在第1-10年和第21-30年中每年付款金额为Y ,在第11-20年中没有。

已知:v10=1,计算Y 。

解:因两种年金价值相等,则有2a30p i+a10p i v10=Y a30p i Y a10pi v10所以Y =3v2v1+v2v=14.已知年金满足:2元的2n期期末年金与3元的n期期末年金的现值之和为36;另外,递延n年的2元n 期期末年金的现值为6。

计算i。

解:由题意知,2a2n pi+ 3a n pi = 362a n pi v n= 6解得a7p a3p + s X pi = %15.已知a11p=a Y p + s Z p 。

求X,Y和Z。

解:由题意得解得 1 v71 v11 =(1 + i)X v3 (1 + i)Z v Y16.化简a15p (1 + v15+ v30)。

解:X = 4, Y = 7, Z = 4 a15p (1 + v15+ v30) = a45p北京大学数学科学学院金融数学系第3 页17.计 算 下 面 年 金 在 年 初 的 现 值:首 次 在 下 一 年 的4月1日,然 后 每 半 年 一次2000元,半年结算名利率9%。

解: 年金在4月1日的价值为P =1+%%×2000 = ,则P V =P(1 + i)2+=18.某递延永久年金的买价为P ,实利率i ,写出递延时间的表达式。

解: 设递延时间为t ,有1解得t = ln(1+lniP i)P = i v t19.从现在开始每年初存入1000元,一直进行20年。

从第三十年底开始每年领取一 定的金额X ,直至永远。

计算X 。

解: 设年实利率为i ,由两年金的现值相等,有X 1000¨ 20pi =iv 29解得X = 1000((1 + i)30(1 + i)10)20.某人将遗产以永久年金的方式留给后代A 、B 、C 、和D :前n 年,A 、B 和C 三人平分每年的年金,n 年后所有年金由D 一人继承。

如果四人的遗产份额的现值相同。

计算(1 + i)n。

解: 设遗产为1,则永久年金每年的年金为i ,那么A,B,C 得到的遗产的现值为 i3an pi,而D 得到遗产的现值为v n。

由题意得所以1 v n3(1 + i)n= 4= v n21.永 久 期 末 年 金 有A 、B 、C 、和D 四 人 分 摊,A 接 受 第 一 个n 年,B 接 受 第 二个n 年,C 接受第三个n 年,D 接受所有剩余的。

已知:C 与A 的份额之比为, 求B 与D 的份额之比。

版权所有,翻版必究解:由题意知那么P V CP V AP V B==a n p v2na n pa n p v n13n== P V D i v元年利率%的贷款从第五年底开始每年还贷100元,直至还清,如果最后一次的还款大于100元。

计算最后一次还款的数量和时间。

100a%v4<1000解:100a n+1%v4>1000解得n = 17列价值方程解得100a16%+Xv21 = 1000X =年的期末年金每次4元,另有18年的期末年金每次5元;两者现值相等。

如果以同样的年利率计算货币的价值在n年内将增加一倍,计算n。

解:两年金现值相等,则4 × a36p i= 5× 18,可知v18=由题意,(1 + i)n= 2 解得n = 924.某借款人可以选择以下两种还贷方式:每月底还100元,5年还清;k个月后一次还6000元。

已知月结算名利率为12%,计算k。

解:由题意可得方程100a60p1% = 6000(1 + i)k解得25.已知a2pi= ,求i。

解:由题意得解得k = 291 v2=i = %26.某人得到一万元人寿保险赔付。

如果购买10年期末年金可以每年得到1538元,20年的期末年金为每年1072元。

计算年利率。

解:27.某人在银行中存入一万元10年定期存款,年利率4%,如果前5年半内提前支取,银行将扣留提款的5% 作为惩罚。

已知:在第4、5、6和7年底分别取出K元,且第十年底的余额为一万元,计算K 。

解:由题意可得价值方程10000 = 105Ka2p4%v3+Ka2p4% + 10000v10则K = 1000010000v105a v+a v=28.贷款P 从第六个月开始分十年逐年还清。

第一次的还款额为后面还款的一半,前四年半的年利率为i,后面的利率为j。

计算首次付款金额X的表达式。

解:选取第一次还款日为比较日,有价值方程P (1 + i)= X + 2Xa4pi+ 2Xa5pj (1 + i)4所以P (1 + i)X =1 + 2a4pi+ 2a5pj (1 + i)429.已知半年名利率为7%,计算下面年金在首次付款8年后的终值:每两年付款2000元,共计8次。

解:30.计算下面十年年金的现值:前5年每季度初支付400元,然后增为600元。

已知年利率为12%。

(缺命令)解:P V = 4 × 400 + 4 × 600v5=31.已知半年结算的名贴现率为9%,计算每半年付款600元的十年期初年金的现值表达式。

解:32.给出下面年金的现值:在第7、11、15、19、23和27年底支付一个货币单位。

解:P V =1s4pia24p i v3=(1 +i)24 1(1 + i)27[(1 + i)4 1]=a28p a4ps3p + s1p北京大学数学科学学院金融数学系第6 页元的永久年金和每20年付款750元的永久年金可以用每次R元的30年期末年金代替,半年换算名利率4%,求R的表达式。

解:设年实利率为i,则(1 + 2%)2= 1 + i。

有题意得750 i+750s20pi i=Ra30pi解得R =34.已知每三年付款一元的永久期末年金的现值为125/91,计算年利率。

解:由题意知解得i = 20%1is3pi=1259135.已知:1元永久期初年金的现值为20,它等价于每两年付款R元的永久期初年金,计算R。

解:由题意得解得R = 20 =1d=Ra2pi i36.已知每半年付款500元的递延期初年金价格为10000元。

试用贴现率表示递延时间。

(2)解:设贴现率为d,则1 +i 2=1(1 d)设递延时间为t,由题意得10000 = 2 × 500vt¨(2)∞p 解得t =ln 20 + ln(1 (1 d))ln(1 d)37. 计算:3a(2)np = 2a(2)2np = 45s(2)1p,计算i 。

解:i i3 ×a n pi= 2×a n pi = 45 ×i s1pi解得:v n=1, i =1i(2)。

i2 i22 30北京大学数学科学学院金融数学系第7 页38.已知i(4)= 16%。

计算以下期初年金的现值:现在开始每4个月付款1元,共12年。

(问题)解:39.已知:δt =1+1t。

求ˉn p 的表达式。

解:ˉn p =∫ne Rδds dt= ln(1 + n)40.已知一年内的连续年金函数为常数1,计算时刻t,使得只要在该时刻一次性支付一个货币单位,则两种年金的现值相等。

解:第一种年金的现值为∫10 v t dt = 1 eδδ第二种年金的现值为eδt,则所以t = 1 +1δlnδi 1 eδδ= eδt41.已知:δ = 。