第三批国家带量采购全景分析

药品带量采购中国家组织药品集中采购和使用联合采购办公室与中标企业超额供应问题的博弈分析

药品带量采购中国家组织药品集中采购和使用联合采购办公室与中标企业超额供应问题的博弈分析药品带量采购是近年来我国解决“看病贵”问题的关键举措,实施以来成效显著。

国家组织药品集中采购和使用联合采购办公室(以下简称“联采办”)于2018年11月在11个试点城市开展了第一批“4+7”带量采购工作,并分别于2020年的1月17日与7月29日完成了第二批、第三批带量采购的招标工作。

第四批带量采购的招标工作也于2021年1月启动,对45个品种进行集中采购。

在联采办2018年发布的《4+7城市药品集中采购文件》(GY-YD2018-1)、2019年发布的《全国药品集中采购文件》(GY-YD2019-2)、2020年发布的《全国药品集中采购文件》(GY-YD2020-1)以及2021年发布的《全国药品集中采购文件》(GY-YD2021-1)中,都提到了“医疗机构将优先使用本次药品集中采购的中选药品”“在提前完成采购量的情况下,超额部分中选企业仍按中标价进行供应”“采购协议每年一签,续签协议时,约定采购量原则上不少于该中选药品上年的约定采购量”。

可见,在中选药品供应价格不变的前提下,联采办对中标企业的持续供应持鼓励态度。

由于最终的实际采购量难以被准确预估,采购协议中并未对中标企业供应量的上限做出规定,在市场有需求的情况下,许多中标企业的供应量往往会超出约定的市场份额。

2020年10月27日江西省发布的《落实国家组织药品集中采购和使用工作情况通报》显示,在半年不到的时间里,36个品种中已有26个品种完成了约定采购量,其中阿比特龙完成了约定采购量的2433.85%。

带量采购政策下药品市场对中选品种的消化极其迅速,这也给中标企业的供应带来了更多机遇与挑战。

药品带量采购政策的落地,挤掉了中标企业的营销成本,并且对采购量进行了约定,理论上能让中标企业将更多生产资料投入到创新研发中。

但在实际情况下,由于采购的总额难以预估,往往需要中标企业超额地进行药品供应,使中标企业获得了更多“以价换量”的机会。

药品带量采购行业分析报告

药品带量采购行业分析报告梳理了我国药品采购模式演进的历程,并对其中引起市场阶段性恐慌的的招采方案及最终影响进行了深入的总结分析。

同时我们全面分析了本次国家带量采购试点方案,我们回顾了18年市场和行业运营数据,对国际国内行业估值情况进行分析及对国际巨头和国内龙头公司进行了估值与成长性比较。

投资策略推荐创新药械及创新服务产业链、OTC、医药商业和医疗服务。

我国药品采购模式演进历程:层级逐步提升分为6个阶段:各地方自主探索(2000年前),国家层面探索建立并逐步完善采购体系(2000-2004),地方试点创新(2005-2008),政府主导省为单位的网上集采,基药/非基药二元化招标(2009-2014),分类采购、鼓励创新探索(2015-2018)和国家试点带量采购开启的新阶段。

2010年安徽基药标:双信封模式首现,全国推广加剧悲观预期安徽省首创基药双信封招标模式,在当时获得国家肯定,但全国推开的进度低于要求,且多数省份简单翻版仿照,部分省份采取参考限价,加速药价下降。

结果显示,普药品种价格降幅明显,独家品种价格维护较好。

福建第八标首创竞争较小品种的议价规则,三明医改全国推广遇阻福建第八标降价措施严格,主要特色系合并剂型,质量要求弱化,独创不同药品间捆绑式议价竞争。

从结果来看,竞争格局差的品种降价严重,竞争格局优越的品种价格降幅明显低于预期。

同时,三明医改三医联动,实行限价采购、允许二次议价、严控辅助用药,模式获得顶层肯定,但是到目前为止并未形成全国推广。

上海带量采购:价格降幅与集采份额占比和竞争企业数正相关上海第三批带量采购的集采比例为≥全市量的50%,与前两批的全市总量形成差异。

同时,采购品种多为慢病及临床使用量较大品种,并带有合并规格剂型的性质。

从结果来看,第三批降幅不及前两批。

国家带量采购试点:大趋势中的非革命性事件,全面推开尚需时日。

我们认为本次方案很可能是药品采购演化及行业控费降价大趋势中的非革命性事件,多数规则在历史上曾出现。

第三批国家药品带量采购专题(2020年8月25日)

国家组织药品集中采购和使用联合采购 办公室关于发布《全国药品集中采购文 件(GY-YD2020-1)》

2020年 6月23日

2020年 7月21日

2020年 7月29日

2020年 8月20日

2020年 8月24日

上海医药采购网发布《国家关于 开展部分药品相关基础信息采集 工作的通知》

公布拟中选结果

公布中选结果

第三批国家带量采购规则

7月29日,国家组织药品集中采购和使用联合采购办公室发布《全国药品集中采购文件(GY-YD2020-1)》,明确将开展第三批全国

带量采购。第三批国采在采购周期、约定采购量和入围企业、拟中选企业的确定上和第二批国采没有明显差异,主要是针对一些特定剂型或

种类的药品做限制,同时应对某些品种符合申报资格企业数较多的情况,进一步放宽了最多入围企业数。

8月24日,第三批国家带量采购中选结果正式发布,参与申报的56个品种除拉米夫定口服常释剂型外全部中选成功,中 选品规达191个。以企业报价与最高有效申报价相比,降价幅度则更加明显,平均降幅超过70%,石药欧意的10mg盐酸美 金刚片降幅最高,达到98.72%。

品规编号 药品名称 过评规格 包装数量

中选企业

在此基础上-10%)

根据实际中选企业数,采购 根据实际中选企业数,采购周

周期为1-2年

期为1-3年

根据实际中选企业数,采购周期 为1-3年

部分注射剂的采购周期为1年

中选规则

符合申报条件的企业数≥3家的品种,预 中选品种申报价格符合本次报价的有关 要求,经双方确认后,获得拟中选资格。 符合申报条件的企业数≤2家的品种,预 中选品种申报价格降幅排名前列的优先。 其余预中选品种,按规定降价,即可获

医药行业:带量采购政策全景分析

带量采购政策全景分析投资要点医保资金支出压力增大,是医药行业政策变化的大背景。

仿制药不合理定价机制是加剧医保收支失衡的主要原因之一。

专利过期原研药“超国民待遇”占用大量医保资金。

一致性评价是带量采购的前提。

国内仿制药此前审批标准低导致批文扎堆,质量和疗效参差不齐,降低医保资金使用效率。

只有通过了一致性评价,才能认为仿制药和原研药在“质量”和“疗效”上是一致的。

带量采购打破旧的利益格局,大幅节省医保资金。

“4+7”带量采购可节约59.88亿元药品支出,比例高达76%。

联盟地区的25个品种降价后的合计市场规模为不高于92亿元,而降价之前的市场规模为371亿元,节省278亿元。

假设60%的量为集采,则集采规模为55亿元。

带量采购是过渡政策,医保支付价有望出台。

药店渠道受重视,处方外流加速。

淡化销售环节,单品种打天下的时代远去。

仿制药制剂+原料药一体化成为趋势。

投资建议:带量采购影响下,仿制药盈利能力下降。

根据带量采购进度,未来品种范围将逐步扩大。

短期内我们建议规避仿制药主体,关注不受负面政策影响的领域,如:创新产业链标的,推荐药石科技、凯莱英、科伦药业等;影像板块细分领域龙头,如碘造影剂API龙头司太立,核医学龙头东诚药业等;受益消费升级的医疗服务类,建议关注通策医疗、爱尔眼科等。

风险提示:研发进度不及预期;医药政策风险;PDB样本偏差风险。

带量采购政策分析框架政策背景政策现状生产原料药制剂销售医保支付医药代表按比例支付医生回扣处方权使用更高价的药品医保支出增加医药企业医药企业集采平台低价大量按医保支付价支付低价药品中标按比例支付医保支出减少政策展望医保和患者支出压力增大医药企业不断增加营销投入药品质量和疗效参差不齐医保和支出压力减小药品质量和疗效提升药品营销环节弱化生产企业集中度提升质量原料药制剂关联审评一致性评价入场券批文众多成本原料药&制剂一体化医药企业医院医保支出平稳价量医保支出平稳患者根据自身经济条件选择药品原料药和制剂一体化目录为何要进行带量采购?背景一致性评价是带量采购的入场券准备大幅节省医保资金,终端格局变化明显成果价格寻底为医保支付价打基础展望寻找带量采购政策避风港投资建议政策出台紧锣密鼓,中标规则持续完善执行01背景为什么要进行带量采购?医保是医药行业主要支付方,医保控费成为近几年政策主旋律我国基本医疗保险收入、支出及其增速2018年我国卫生总费用5.91万亿元,占GDP 比重6.57%,持续提升;2001至2018年,个人支出占比由60%下降到29%,医保支付比例持续提升; 2018年三大医保收入增速14%,支出增速17%,支出压力持续加大;人口老龄化、劳动力减少,医保收支将进一步失衡,医保控费刻不容缓。

2020第三次国家集采解析

2020第三次国家集采解析国家集采会议对第三批国采进行讨论,部分细则流出(信息为公共网络信息,不作为任何国采参考,一切信息以国家官方发布为准),内容如下;第一条:所有达到充分竞争条件的产品,都纳入本次集采,共80多个品规,不考虑原料药杂质问题。

解读:1、凡是符合必进国采(像西地那非、达泊西汀这类个性化需求的等目录出来再看)。

2、80个品规左右,基本上符合50个左右的产品目录,第三批相对于第一批、第二批明显扩编,意义非常明显,加大国采力度。

3、不考虑原料药杂质问题,主要应该是说两个二甲双胍和缬沙坦一类,曾经出现过原料杂质问题的产品。

第二条:节余奖励的机制,比如报量100万片,要求完成60%,如果,医院完成60万片以上,不高于100万片,节余部分奖励医院一半,超过100万片取消奖励。

解读:1、奖励机制捆绑临床:前两批主导的是使用完中选量,本次对医院使用作出类似的考核奖励机制,能更好的落实国采的使用量问题。

2、牵涉报量:A,以前报量:基本上是临床使用/平台量的三分之一,最后落地基本上是实际使用量的三分之二,所以,中选企业最终销量是中选量的二倍。

B,本次报量:涉及到后续使用情况,尤其是对一些常用,必用的产品需报量谨慎。

如果,报量过少医院拿不到奖励,当然这也看奖励的多少,如果最终核算下来只有几万块可能也没有吸引力,这影响的是大医院,或者对某种药品需求量特别大的专科医院。

如果,报量多了,最终因为某种原因没有完成约定采购量,可能会有一定的处罚措施?这种情况下,第三批国采的报量逻辑上应该比前两批放大。

第三条:在实际临床用药中,用了非中选产品取消奖励。

解读:1、中选独占:从文字描述的初层理解来看,是鼓励医院全部用中选产品。

2、中选理解:A,国采中选,但是,非选区销售不取消奖励;B,国采中选,但是,非选区销售不给予奖励;C,国采未中选,只要同通用名使用,不给予奖励。

3、这种规则影响未来企业做一致性评价的考量因素,不做是一点份额都没有,尤其是无法院外销售的注射剂;从综合情况来看利好大企业,小企业从时间、成本上已经大势已去。

国家集采第三批政策解读

三批全国集采,正式文件发布7月29日,上海阳光医药采购网公布了全国药品集中采购正式文件,意味着第三批全国集采正式开始。

文件显示,为贯彻落实党中央、国务院关于常态化开展国家组织药品集中采购和使用工作的决策部署,全面深化药品集中采购和使用改革,建立规范化、常态化的药品集中带量采购模式,进一步降低群众用药负担,现开展第三批国家组织药品集中采购和使用工作。

全国药品集中采购文件涉及以下几个业界关注的要点:约定采购量按以下规则确定:全国实际中选企业数为 1 家的,为首年约定采购量计算基数的50%;全国实际中选企业数为 2 家的,为首年约定采购量计算基数的60%;全国实际中选企业数为 3 家的,为首年约定采购量计算基数的70%;全国实际中选企业数为 4 家及以上的,为首年约定采购量计算基数的80%。

与前两次规则相比,此次约定采购量针对不同的品种作出调整:阿莫西林颗粒剂、利奈唑胺口服常释剂型、莫西沙星氯化钠注射剂、左氧氟沙星滴眼剂、环丙沙星口服常释剂型、头孢地尼口服常释剂型、头孢克洛口服常释剂型、克拉霉素口服常释剂型各地首年约定采购量按以下规则确定:全国实际中选企业数为 1 家的,为首年约定采购量计算基数的40%;全国实际中选企业数为 2 家的,为首年约定采购量计算基数的50%;全国实际中选企业数为 3 家的,为首年约定采购量计算基数的60%;全国实际中选企业数为 4 家及以上的,为首年约定采购量计算基数的70%。

采购周期也针对品种作出特别说明:各品种各地采购周期按以下规则确定:全国实际中选企业数为 1 家或2 家的,本轮采购周期原则上为1 年;全国实际中选企业数为 3 家的,本轮采购周期原则上为2 年;全国实际中选企业数为 4 家及以上的,本轮采购周期原则上为3 年。

其中阿扎胞苷注射剂、莫西沙星氯化钠注射剂、左乙拉西坦注射用浓溶液本轮采购周期原则上为1年。

采购周期内若提前完成当年约定采购量,超出部分中选企业仍按中选价进行供应,直至采购周期届满。

带量采购政策梳理

老龄化趋势和健康意识的改变将拉动医疗服务行业的需求:随着我国人口结构中的中老年人比例持续升高、患病率的增加,各方面医疗服务需求预计将会提升。

此外,相关社会保障不断提高、居民对健康重视程度的加深以及医疗服务行业不断完善,医疗服务各方面的需求将大大增加,行业迈入新的发展阶段,尤其是在医美、体检、眼科、齿科以及互联网加等领域将会做出增量医疗服务空间。

未来带量采购将成为趋势,医疗服务将成为医药领域增速确定性最强的板块:自2018 年11 月《国家组织药品集中采购试点方案》发布,国家组织采购药品和器械以来,带量采购政策持续推进,带量采购涉及到的医药和医疗器械企业业绩势必出现大幅下滑,倒逼国内创新药和创新医疗器械企业加大投入,加快自主创新。

反观医疗服务行业将受益于居民收入提升和健康意识的提高,在量和价的逻辑上都有提升的可能,在未来带量采购有望成为趋势的大背景下医疗服务板块业绩将成为确定性最强,增速最快的医药子版块。

带量采购政策梳理1)医美:伴随着医美产品及仪器技术水平的提升、以及医美知识的普及,中国民众对整形美容的观念正在向积极态度转变。

我们预测2020 年中国医美市场规模约为2011 亿元,同比增长14.74%。

预计2025 年市场规模达4603 亿元,2020-2025 年CAGR 为18.01%。

2)体检:企业对员工体检福利、个人健康支付意愿以及商业保险的逐渐介入,在未来有望成为体检行业发展的多擎动力。

我们预测2020 年中国体检市场规模约1958 亿元,预计2025 年市场规模达4773 亿元,2020-2025 年CAGR 为19.5%。

3)眼科:现代社会学习、工作、娱乐用眼强度大幅增加,此外,随着人口老龄化加重,我国眼科医疗服务需求空间巨大,2013-2017 年,我国眼科市场规模自468 亿元增长至2017 年的867 亿元,行业复合增长率达到17%。

我们预测2020 年中国眼科市场规模约为1484 亿元,预计2025 年市场规模达4033 亿元,2020-2025 年CAGR 为22.13%。

医药生物行业双周报2020年第15期总第22期:医保目录专家评审结果可查询 第三批国采各地陆续落地

2020年11月24日 证券研究报告医药生物行业双周报2020年第15期总第22期医保目录专家评审结果可查询 第三批国采各地陆续落地 行业回顾 本报告期(2020.11.09-2020.11.20)医药生物行业指数跌幅为2.64%,在申万28个一级行业中位居第28 ,跑输沪深300指数(1.18%)。

从子行业来看,医药生物三级行业全线下跌,医疗服务、医疗器械、生物制品、化学制药行业跌幅居前,跌幅分别为4.25%、4.20%、3.47%、1.42%。

估值方面,截止2020年11月20日,医药生物行业PE (TTM 整体法,剔除负值)为42.19x (上期43.50x ),接近历史估值均值水平。

医药生物申万三级行业医疗服务、生物制品、医疗器械、化学制剂、化学原料药、中药、医药商业PE (TTM 整体法,剔除负值)分别为98.22x 、56.21x 、39.99x 、45.56x 、34.78x 、29.31x 、21.20x 。

本报告期内,两市医药生物行业共有41家上市公司的股东净减持64.93亿元,其中7家增持2.70亿元,34家减持67.63亿元。

重要行业资讯◆重磅!医保目录专家评审结果可查询。

11月11日,国家医保局下发重要通知,“国家医疗保障局关于2020年国家医保药品目录调整专家评审结果查询的公告”。

根据《2020年国家医保药品目录调整工作方案》,国家医保局组织专家对2020年国家医保药品目录调整通过形式审查的申报药品进行了多轮评审。

目前,专家评审阶段的工作已经结束,各申报企业可登陆“2020年国家医保药品目录调整申报系统”查询评审结果。

根据医保目录调整工作方案,本轮调整分为准备阶段、申报阶段、专家评审阶段、谈判和竞价阶段、公布结果阶段。

现专家审评阶段已结束,即将进入的是谈判和竞价阶段、以及公布结果阶段。

(资料来源:国家医保局、澎湃新闻、健康界)◆这些地区,执行第三批国采。

11月8日,海南省医保局连夜下发《关于公布第三批药品集中采购工作须知的通知》。

药品集采成效显著: 集中采购三批药 平均降价一半多

药品集采成效显著:集中采购三批药平均降价一半多作者:李红梅来源:《决策探索》2020年第23期国家组织药品集中采购走向常态化运行,让患者受益。

截至目前,药品集采已开展三批,共涉及112个品种,平均降幅54%,大大减轻患者费用负担;更多患者买得起药,药品的可及性大为提高;由于都是通过一致性评价质量认证的仿制药和原研药,患者用药质量也明显提高。

同时,对行业生态改善、公立医院改革都有撬动作用。

第三批国家组织药品集中采购产生的中选结果于11月落地实施。

截至目前,国家组织药品集中采购已开展三批,共涉及112个品种,平均降幅54%。

集采顺利推进,药品降价保质上海市69岁的杨女士患有非小细胞肺癌,每个月定期去医院开药。

去年3月20日之后,她常用的吉非替尼片(商品名易瑞沙)从每盒2280元降到547元,每月自付费用从2730元降到630元,这让杨女士异常惊喜。

大幅降价的易瑞沙是进口原研药,多年来价格一直居高不下。

国家组织药品集中带量采购之后,该药价格大幅下降到全球最低,惠及大量买不起这种昂贵好药的患者。

从“4+7”11个城市试点,到今年8月20日第三批药品集采中选结果出炉,国家组织药品集中采购走向常态化运行。

目前,集采工作顺利推进。

“4+7”试点中,25个中选药品实际采购量达约定采购量的2.4倍,中选产品采购量占同通用名采购量的78%;截至今年8月底,2019年年底全国扩围试点采购进度达约定采购量的1.8倍;除湖北推迟到6月外,其他省份均按时实施第二批集采中选结果,截至8月底,采购执行进度达74%;今年8月20日产生第三批集采中选结果,与当前同种药品最低采购价相比,中选药品平均降价53%,中选结果于11月落地实施。

减轻用药负担。

三批集采共112个品种,平均降幅54%。

按约定采购量测算,每年费用从659亿元下降到120亿元,节约539亿元。

按报销比例60%计算,可为患者节省216亿元,为医保基金节省323亿元。

其中,治疗乙肝的替诺福韦酯和恩替卡韦两种药物年治疗费用从2015年的约2万元和9000元降低至70元左右,得到世界卫生组织高度评价。

国家药品集中采购目录第一、二、三批带量目录

盐酸莫西沙星氯化钠注射液

50

盐酸莫西沙星氯化钠注射液

51

左氧氟沙星滴眼液

左氧氟沙星滴眼液

52

盐酸环丙沙星片

盐酸环丙沙星片

头孢地尼胶囊

头孢地尼胶囊

头孢地尼胶囊

53

头孢地尼分散片

头孢地尼分散片

头孢地尼胶囊

头孢克洛胶囊

头孢克洛胶囊

54

头孢克洛胶囊

头孢克洛胶囊

头孢克洛胶囊

克拉霉素片

克拉霉素片

55

克拉霉素片

0.5g*60片/瓶 0.5g*10片/板*3板/盒 0.5g*10片/板*3板/盒 0.5g*12片/板*3板/盒

0.5g*60片/盒 0.5g*60片/瓶

0.25g*21片/板*4板/小盒 0.25g*100片/瓶/盒 0.25g*60片/瓶 0.5g*6*10片/板/盒

0.25g*10片/板*10板/盒 0.25g*100片/瓶

31

塞来昔布胶囊

31

塞来昔布胶囊

32

盐酸舍曲林片

盐酸舍曲林片

盐酸坦索罗辛缓释胶囊

盐酸坦索罗辛缓释胶囊

33

盐酸坦索罗辛缓释胶囊

盐酸坦索罗辛缓释胶囊

碳酸氢钠片

碳酸氢钠片

34

碳酸氢钠片

碳酸氢钠片

替格瑞洛片

替格瑞洛片

第三批药品采购总结范文

随着我国医药卫生体制改革的不断深化,国家药品集中采购作为一项重要举措,旨在降低药品价格,减轻患者用药负担,提高药品可及性和用药质量。

经过前两批的成功实践,第三批国家药品集中采购于近期圆满落下帷幕。

本文将对第三批药品采购进行总结,以期为后续药品集中采购工作提供借鉴。

一、采购规模和品种第三批国家药品集中采购共涉及112个品种,平均降价幅度达到54%,其中最高降幅达到95%。

本次采购规模进一步扩大,涵盖了糖尿病、高血压、心血管、抗感染、肿瘤等多个治疗领域,充分满足了人民群众多样化的用药需求。

二、降价效果显著通过集中采购,第三批药品的平均价格较之前大幅下降,降低了患者的用药负担。

以上海市69岁的杨女士为例,她常用的吉非替尼片价格从每盒2280元降至547元,每月自付费用从2730元降至630元,大大减轻了她的经济负担。

此外,降价药品品种多、优惠力度大,使得更多患者买得起药,提高了药品的可及性。

三、质量保障到位本次集中采购的药品均为通过一致性评价的仿制药和原研药,国家药监部门对这些药品进行了质量认证,确保了患者用药的安全性和有效性。

同时,降价不降质量的原则也得到了充分体现,让患者用药更加放心。

四、行业生态改善药品集中采购对行业生态产生了积极影响。

一方面,降低了药企的利润空间,促使企业加强成本控制,提高药品质量;另一方面,促进了医药产业的优胜劣汰,有利于行业健康发展。

五、公立医院改革推进药品集中采购对公立医院改革也起到了推动作用。

通过降低药品采购价格,减轻了公立医院的药品费用负担,有助于提高医疗服务质量和效率。

总结:第三批国家药品集中采购取得了显著成效,不仅降低了药品价格,减轻了患者用药负担,还提高了药品质量和可及性。

在今后的工作中,我们要继续深化药品集中采购改革,不断完善采购机制,确保药品质量,让更多患者受益。

同时,要充分发挥药品集中采购在医药卫生体制改革中的积极作用,为人民群众提供更加优质、高效的医疗服务。

时代医药周报:第三批国采大量外企弃权,弃部分市场保利润

时代医药周报| 第三批国采大量外企弃权,弃部分市场保利润时代商学院研究员陈鑫鑫一、市场表现上周(8月17—21日),沪深300指数上涨了0.3%,A股医药生物指数(申万)上涨了0.02%,跑输沪深300指数0.28个百分点。

在28个申万一级行业中,上周医药生物行业指数涨幅排名第18。

年初至今,医药生物指数整体上涨52.35%,跑赢沪深300指数37.16个百分点,在申万一级行业中排名第2。

上周A股医药生物行业中,剔除新股,涨幅前三分别为仟源医药(20.21%)、健民集团(17.95%)、普洛药业(16.38%);跌幅前三分别为博济医药(-29.89%)、南新制药(-26.25%)、硕世生物(-15.15%)。

二、行业要闻及政策动态1.第三批国家药品集中采购开标8月20日,第三批国家药品集中采购在上海开标。

第三批国家组织药品集中采购共有194家企业参加,56个通用名品种中55个拟中标。

拟中选企业125家,中选率66%,拟中选产品191个,平均降价53%。

作为糖尿病领域一线降糖药,二甲双胍在全国有着超过50亿元规模的大市场,此次其竞争激烈程度超乎想象。

二甲双胍口服常释剂型0.25g 84片的企业报价为1.29元,每片只要1.82分。

此外,值得注意的是,今年国外药企也看中了集中采购的机遇,纷纷大幅降价,原研药成功中选了3家。

例如,治疗肺炎的抗生素药物利奈唑胺片从原来的300多元降到了不到34元,降幅达到90%。

(央视网)2.2020年医保目录调整方案敲定8月17日晚,国家医疗保障局发布通知,正式发布《2020年国家医保药品目录调整工作方案》(以下简称“工作方案”)和《2020年国家医保药品目录调整申报指南》(以下简称“申报指南”)两份文件,至此,国家医保目录调整方案终于落地。

而此次正式稿的发布距离征求意见(8月3—10日)也仅仅过去了一周而已。

对比2019年的医保目录调整工作方案进度安排——2019年3月13—26日期间向社会公开征求意见,4月17日发布正式方案——此次目录调整的工作效率可见一斑。

剖析第三批国采

剖析第三批国采第三批国家组织药品集中采购拟中选结果已于8月20日公示。

与前3次国采(4+7、4+7扩围、第二批带量采购)相比,本次平均降幅53%,与以往基本持平,单品最大降幅再创新高。

本次降幅最大的是石药的美金刚(98.72%),最小规格单价再创新低,最低的是上海信谊天平药业的盐酸二甲双胍缓释片0.25g的0.0133元/片。

外企再现观望,除3个品种经大幅降价中标外,其他多以高报价显示并无意竞标,而国内企业参与度更高,竞价更加激烈。

本文将从降价幅度、品种、企业和省份等四个维度进行剖析。

1 降幅在191个拟中选品种中,降幅>93%的品规数多达14个(图一)。

本次也有少部分品种以较小的降幅即获拟中选,降幅在20%以下的有15个,其中,降幅最小的是湖南科伦阿莫西林颗粒剂125mg,只降了1.9%即轻松拟中选。

(图二)2 品种本次报价的品种共有300多个,191个品种获得拟中选,采购额35亿元,其中采购额最大的是富马酸喹硫平,采购额为2.56亿元,占了总采购7.3%,位居其后的是卡培他滨2亿元、甲钴胺2亿元和替格瑞洛1.8亿元等,上述4个品种连同来曲唑、盐酸舍曲林和坦洛新等前7个品种的采购额合计13亿元,占了总采购额的38%。

(图三)3 企业本次前来报价的药企共有192家,125家有品种获得拟中选,其中,齐鲁和石药表现最为突出,各有8个品种获得拟中选,并列冠军,齐鲁在4+7扩围时的雄风再现,不但中选的品种多,而且报价诚意满满,阿哌沙班、奥氮平、孟鲁司特咀嚼片等5个品种的降幅都超过了90%,尤其西地那非片以92%的降幅一举夺得唯一拟中选权;石药集团也是精彩纷呈,拟中选的8个品种的报价全部不足1元。

此外,其他中选品种较多的依次是中国生物制药(含正大天晴、正大清江和正大丰海等)7个、扬子江集团6个、复星5个、豪森5个、海正4个和恒瑞4,上述8家企业共有47个品种获拟中选,占了拟中选总数191个的四分之一。

第三批国采报价结果全解析

第三批国采报价结果全解析第三批国采报价结果全解析194家药企、354个品规参与报价,最高降幅达98%以上据不完全统计,此次共有194家药企、354个品规参与报价,188个品规拟中选。

从各药企报价情况来看,最高降幅达到了98.72%,符合限价条件的品种平均降幅在62.36%采购规模最终不足百亿从采购规模上来看,第三批国采不论是采购品种,还是采购金额都大大超过以往。

“4+7”采购金额19亿元,集采扩围采购金额35亿元,第二批国采88亿元,而第三批国采基数高达226.5亿元,比“4+7”增长近11倍,不过,随着各品种的大幅降价,这个规模最终可能不足百亿。

采购规则上,第三批国采基本上继承了第二批的架构设计思路,采用先入围筛选淘汰较高报价的品种后,再进行拟中选品种的确认。

报价规则:真正领悟三个充分条件,特别是1.8倍熔断机制确定拟中选的关键因素——报价。

“熔断、腰斩、1毛”三个报价关键词也成为各家企业关注的核心焦点,报价只要符合下列上述三个条件之一,入围企业便可拟中选。

不过恐怕很多企业和业界朋友都未能真正理解1.8倍熔断机制,事实上,这是一个充分条件而非必要条件,入围后报价只要不超过最低价的1.8倍即可拟中选,而并不意味着高于1.8倍就会落标。

并且,降幅超过50%、以及报价不高于1毛钱等三个条件并无关联。

报价开标前2天依然有过评品种如果说“4+7”集采企业处于观望阶段,集采扩围开始试水,第二批国采积极参与,那么到了今天的第三批国采,很多企业已经是开始全力以赴了。

毕竟如此庞大的市场,如果再次错过,或许真的是机遇不再。

从争取入场门票上看,很多企业也分秒必争赶上末班车。

据国家药监局8月18日发布的批件信息,有5个仿制药通过或视同通过一致性评价,且均为第三批国采品种——这5个品种的批件签发日期均在8月之后,其中一个为8月10日,其余4个为8月17日,可谓一只脚踩在了deadline的边缘。

199个品规降幅超50%,其中35个品种降幅超过90%,国内企业为了中选可谓是挥刀自宫从目前统计到的276个品规来看,降幅在90%以上的有35个品规,降幅在80-90%之间的有54个品规,降幅在70-80%之间的有44个品规,降幅在60-70%之间的有36个品规,降幅在50-60%之间的有30个品规。

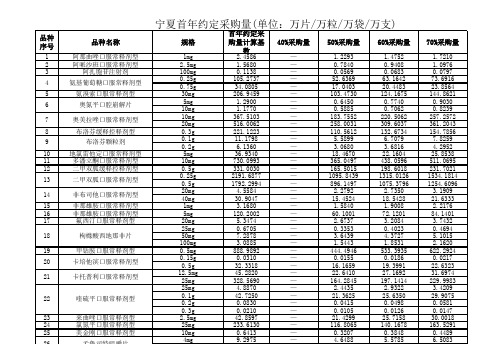

第三批国家组织药品集中采购中选药品宁夏首年约定采购量

0.15g

0.0310

—

0.0155

0.0186

0.5g

32.3318

—

16.1659

19.3991

12.5mg

45.2820

—

22.6410

27.1692

25mg

328.5690

—

164.2845

197.1414

25mg

4.8870

—

2.4435

2.9322

0.1g

42.7250

—

21.3625

25.6350

1.7210 1.0976 0.0797 73.6916 23.8564 144.8621 0.9030 0.8239 257.2572 361.2043 154.7856 7.8259 4.2952 25.8538 511.0695 231.7021 1534.1814 1254.6096 3.1909 21.6333 2.2176 84.1401 3.7432 0.4694 5.1015 2.1620 622.2924 0.0217 22.6323 31.6974 229.9983 3.4209 29.9075 0.0581 0.0147 30.0018 163.5291 0.4489 6.5083

与氯化钠2.0g 5ml:24.4mg

0.25g 100mg 0.25g 0.5g 250mg

首年约定采

购量计算基

数 30.1564 3.1928 27.8258 11.1075 0.1740 0.4780 276.5513 50.0674 48.4442

71.4153

204.7910 169.6530 1.0630 2.9351 575.6220 4.8630 35.5882 171.4630 464.1268 1.8240 1.5981 0.0899 0.6680 3.4170 0.2400 0.1895 109.5725 17.4840 0.4140 0.2150 92.7077 0.0160

第三批国采品种,各省报量大比拼(下篇)

第三批国采品种,各省报量大比拼(下篇)▍来源/风云药谈▍作者/张廷杰医药人永远不缺乏“娱乐精神”,炎炎夏日国采来临,严肃之余再给大家带来些许欢乐,不看不知道一看吓一跳,哪些你意想不到的“乐事儿”1、右佐匹克隆:四川人民睡眠不太好(信息来源:国采官网风云药谈整理)这是啥子嘛,是火锅儿不够辣还是花椒不够麻?“坐飞机路过成都上空”都听得见打麻将的声音,四川的娃儿应该是身体倍儿棒、吃嘛嘛香才对嘛!上海和广东紧随其后,上海房价辣么高,广东房价也那么高,睡不着情有可原,四川的小姐姐太辣,四川的小哥哥睡不着?本轮四川队胜出,四川的小伙伴出来说哈!咋子回事嘛按人口算上海队应该胜出,这可啷个算嘛,里嗦地算!2、布洛芬颗粒/缓释:上海人民睡不好还容易着凉(信息来源:国采官网风云药谈整理)是不是睡不着就去大街上溜达,容易感冒?日他个XR板板,是因为睡不好才感冒还是因为感冒才睡不着?但是这轮的冠军我要给上海的同志们,四川有将近8400万人,上海差不多2500左右,布洛芬用的差不多。

是不是上海的同志加班多?半夜回家容易着凉?到底是咋回事,阿拉晓得么?本轮即睡不好又容易感冒着凉上海队凭“硬实力”胜出。

3、孟鲁司特(呼吸道、哮喘--儿童用):上海人民谁不着、易着凉,小宝宝也“顶不住”了。

(信息来源:国采官网风云药谈整理)是大城市环境好太讲究卫生了么?小宝宝的呼吸疾病药用量这么大看来在这点上我们得像“战斗民族”多学习,冰天雪地忧不惧,任你老人和小孩。

有意思的是江浙沪排在前三位,把广东老大哥甩的远远的,江浙沪的宝妈宝爸这可是要多注意啊,晚上过二人世界也要看顾好宝宝啊。

本轮上海队冠军,浙江队亚军,江浙沪包揽前三。

4、依托考昔(关节炎,解热、镇痛):傲娇的广东队又回来了(信息来源:国采官网风云药谈整理)非布司他(治疗痛风)西地那非(勃起障碍)(信息来源:国采官网风云药谈整理)达泊西汀(治疗早泄)(信息来源:国采官网风云药谈整理)氯氮平(治疗抑郁)(信息来源:国采官网风云药谈整理)奥氮平(治疗精神分裂)(信息来源:国采官网风云药谈整理)非那雄胺(1Mg 治疗脱发)(信息来源:国采官网风云药谈整理)床上无小事,男人苦恼,女人也苦恼,苦恼谁不着,精神不好抑郁脱发又烦恼!广东的兄弟们要挺住啊,需要支援随时喊一嗓子,“胡建人”就算了,他们害怕!其实,关节炎和痛风是能理解的,毕竟海鲜吃的多,天气常年湿漉漉的,要不怎么叫广东沿海发达城市呢!按理说,吃海鲜不是壮阳的?难道吃生蚝壮阳都是烧烤摊老板“骗我的么”,再也不信那个糟老头子,坏得很!天气炎热还是要多保重身体的,“有些事不能太早也不能太晚更不能太软”啊。

第三批集采落地实施!医保支付与采购协同,未中选价高药自负比例提高10~20%!

第三批集采落地实施!医保支付与采购协同,未中选价高药自负比例提高10~20%!点击蓝字关注我们11月23日,上海市阳光集中采购网发布“关于本市做好第三批国家组织药品集中采购和使用有关工作的通知”。

各区医保局、卫生健康委,各非营利性医疗机构、医保定点医药机构,各相关药品生产经营企业:为贯彻落实党中央、国务院关于常态化开展国家组织药品集中采购和使用工作的决策部署,按照《中共中央国务院关于深化医疗保障制度改革的意见》(中发〔2020〕5号)精神,2020年8月20日国家联采办在沪开展了第三批国家组织药品集中采购工作。

为保证国家组织药品集中采购和使用工作在本市的顺利推进,保障中选结果平稳执行、有序过渡,在前期本市落实国家组织药品集中采购和使用试点工作基础上,现就做好第三批国家组织药品集中采购和使用的有关工作通知如下:优先采购和使用中选药品,鼓励非中选药品主动降价与中选药品相同通用名(含剂型)的原本市中标药品(或挂网药品),如未获中选资格(以下简称“未中选药品”),但质量和疗效有保证,且价格适宜的,医疗机构可以在优先采购中选药品的前提下继续采购,但数量不得超过中选药品。

如未中选的原研药及通过一致性评价仿制药企业主动降价至本市中选价以下的(含中选价),则对应中选药品完成约定采购量后,该未中选药品不受优先采购限制和相关考核影响。

医疗机构采购符合上述条件的未中选药品的,视作符合“一品两规”要求。

医疗机构要充分发挥临床药师的作用,加强医疗机构处方审核和处方点评,进一步强化合理用药考核。

严格落实按通用名开具处方的要求,确保在同等条件下优先选择中选药品;与中选药品具有相同或相当活性成分(特别是化学结构类似),以及同等治疗效果(包括复方制剂),临床可替代的同类药品,应当在合理用药的基础上,优先使用中选药品。

对使用中选药品可能导致患者用药调整的情况,医疗机构要强化临床风险评估、预案制定和物资准备,对未中选药品不得采取断药停药的“一刀切”做法,加强医师和药师宣传培训,并对患者做好解释说明。

“超级买方详解药品集采

“超级买方详解药品集采海若镜2022年1月26日,甘肃张掖市第二人民医院药房内医务人员在准备各类药品。

图/人民视觉2022年8月24日,第三批国家组织药品集中采购(下称“集采”)中选结果正式发布,牵动着整个医药产业的注意力。

新集采通过“以量换价”激励企业降价,将药价中带金销售的部分挤出,近200个入选产品平均降价53%,与前两批集采降价幅度基本一致。

糖尿病一线用药二甲双胍片、降压药卡托普利更是报出不足一片2分钱的底价。

自2022年试点推行药品“4+7”带量采购以来,集采逐步走向制度化、常态化,企业的态度也在发生着分化。

本次集采共有194家企业参与56个品种的竞价,齐鲁制药、石药欧意各中标8个品种,扬子江、豪森药业入选品种数紧随其后。

就在仿制药企业全力竞争集采市场时,多家原研药企业却报出比最高限价更高的价格,规避与仿制药直接价格竞争,专注于非集采市场。

由于中选药品优先使用,在公立医疗机构用药中,将出现明显的仿制药替代现象,其用药结构与国际上日趋一致。

作为手握2万亿元医保基金的“超级买方”,国家医保局每年支出约8000亿元为药品埋单,接近药品全终端销售额的半壁江山。

业内对集采有许多讨论:集采会给中国医药产业带来什么;未通过一致性评价药品如何开展集采;未来如何通过医保支付标准调控药品价格等。

近期,国家医疗保障局医药价格和招标采购司负责人接受《財经》专访,从政策设计的底层逻辑着手分析解惑。

由于复杂的利益之争,医药领域会出现许多“烟雾弹”,对此这位负责人表示,“不能只听别人怎么说,关键要看他怎么做。

”靠带金销售赚钱已是过去时问:从“4+7”带量采购试点到第三批国家集采,一年多以来,集采给中国医药产业带来的影响主要有哪些?答:集采招标不纯粹是降价,而是一个杠杆。

为了调动企业积极性,一些药品集采的价格高于原来省平台上的最低价;但药价虚高、特别是销售费用高的药品,价格必须回归合理区间。

对于医药企业而言,集采有四个方面的效果:降成本、助推广、稳需求、促研发。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三批全国药品集中采购(采购文件编号:GY-YD2020-1)拟中选结果已经公示,此次国采,共有189家企业参加,258个通过一致性评价的仿制药申报,产生拟中选企业125家,拟中选产品191个,拟中选产品平均降价53%,最高降幅98%。

拟中选55个品种采购成功(拉米夫定流标)。

第三批国采,就像一出活生生的大戏,上演人间悲欢,酸辣苦甜。

但笔者理解,指望一个带量采购项目,去解决药品价格的问题比较难,因为一个带量采购解决不了药品价格背后的资本搏弈、利益属性以及趋利的人性。

此次带量采购,原研药傲骄撤军,背后是否闪烁大局势的影子不得而知;仿制药视金钱如粪土,铁定了死撑内循环到底!还有一些吊诡的中标记录……

三批国采,触及心灵,刀剑春秋,悲欢离合。

女人看了会流泪,男人看了会沉默。

聊完闲谈,言归正传,三批国采分析如下。

一、降幅分析

1、超过90%降幅的品规

此次有35个品规降幅在90%以上。

其中,盐酸美金刚片10mg,石药欧意降幅高达98.72%,再创降幅新记录。

所有拟中标的188个品规的平均降幅为69.03%。

2、55拟中选品种各自平均降幅分析

最小降幅阿莫西林颗粒,12.95%。

最大降幅依托考昔,95.91%。

二、5分钱以内拟中选品种统计

据统计,本次国采报价在5分钱以内拟中选的品规共有14个。

报价最低的是重庆科瑞卡托普利片25mg(非差比)0.0142元,报价最高的是万帮德氯氮平片25mg (非差比)0.05元。

三、三批国采"头牌花魁"企业累计统计

本次国采,以第1顺位拟中选累计统计后,齐鲁以7次率先摘牌遥遥领先,紧跟其后的是欧意3次,四药、天方等五家企业2次。

四、三批国采原研药品报价对比

原研放弃大概率两个角度:一是从全球化药品价格考虑,不在中国大陆地区产生新低价是当务之急。

二是本身在大陆地区的患者教育、市场培育相对成熟,精耕细作打好余下的存量市场,以时间换空间。

五、部分企业(中选五品规以上)价格趋势图

1、齐鲁

齐鲁制药除了在西地那非片上以92%以上的降幅成为唯一中标的企业之外(感谢齐大哥为促进广大家庭稳定和谐做出的杰出贡献),在阿哌沙班口服常释剂型、奥氮平口腔崩解片、孟鲁司特咀嚼片等药品均已90%以上的降幅中标,最终中标8品规。

2、扬子江

仿制药"大户"扬子江,赛前有多达12个品种有望参与竞争。

此次拟中选7个品规,但没有一个是第1顺位中选。

除了非那雄胺片及左氧氟沙星滴眼液中选顺位是第2位外,其它品规拟中选顺位较为靠后。

3、恒瑞

恒瑞的塞来昔布胶囊虽然降幅高达82%左右,但仍马失前蹄,未能入选。

其它四品规顺利拿下。

4、正大天晴

5、石药欧意

6、豪森

五、部分品种(中选企业五家以上)价格趋势图

1、盐酸二甲双胍缓释片

2、盐酸二甲双胍片

3、非那雄胺片

4、卡托普利片

5、孟鲁司特钠咀嚼片

6、替格瑞格片

7、维格列汀片

8、盐酸西替利嗪片

9、缬沙坦

推进一致性评价来提高仿制药质量,是进口代替的核心政策。

质量提高才能有效代替,让老百姓最终信任国产药。

为了实现这个目标,药品集中带量采购至少还有七到八年的历程,以后在中国市场,只能是创新药+过评仿制药的天下。

谁有能力谁就异军突起去搞创新药,谁有实力谁就搞过评仿制药,谁有定力谁就将普通仿制药玩到极致。

既没有能力、没有实力也没有定力的企业,只有消失在茫茫红海。

而吃够了原研红利的外企,如果不能顺应市场,出局,只能是唯一的选择。

对国产仿制药来说,一味降

价的同时,也要考虑持续发展的需求,只有持续提升自己的研发能力、工艺水平,未来才能占据主动。