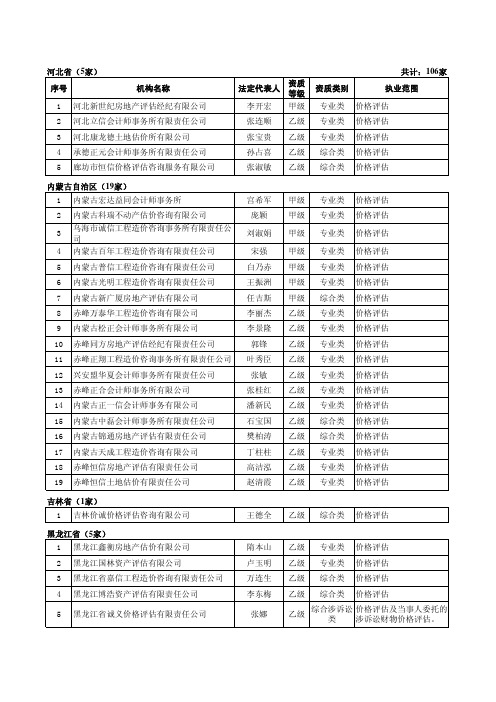

2017年河北省会计师事务所综合评价前百家信息

河北省(5家)

甲级 甲级

甲级

甲级 甲级 甲级 甲级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级

专业类 价格评估 专业类 价格评估

专业类 价格评估

专业类 专业类 专业类 综合类 专业类 专业类 专业类 专业类 专业类 专业类 专业类 综合类 综合类 专业类 专业类 专业类

价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估 价格评估

夏鹏立 黄克龙 叶亚舟 邹蜀云 王军 戴尚鹏 郭世亮 倪俭 钱德才 许健 许建 李继清 张 日韦 王善恂 周应翔 高军 金志杰 邹蜀云 张秀雷 吉庆 秦德铭 陈智慧

甲级 专业类 价格评估

乙级

综合涉诉讼 价格评估及当事人委托的 类 涉诉讼财物价格评估。

甲级 甲级 甲级 甲级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级 乙级

共计:106家 执业范围

专业类 专业类 专业类 综合类 综合类

价格评估 价格评估 价格评估 价格评估 价格评估

内蒙古自治区(19家) 1 内蒙古宏达益同会计师事务所

2 内蒙古科瑞不动产估价咨询有限公司

3

乌海市诚信工程造价咨询事务所有限责任公 司

4 内蒙古百年工程造价咨询有限责任公司

5 内蒙古普信工程造价咨询有限责任公司

乙级 综合类 价格评估

乙级 专业类 价格评估

乙级 专业类 价格评估

乙级 专业类 价格评估乙来自 专业类 价格评估乙级 专业类 价格评估

乙级

专业涉诉讼 价格评估及当事人委托的 类 涉诉讼财物价格评估。

乙级 综合类 价格评估

2016年会计师事务所综合评价前百家信息

附件:2016年会计师事务所综合评价前百家信息(2017年1月12日公布)注:1.综合评价得分 = 业务收入指标得分 + 综合评价其他指标得分–处罚和惩戒指标应减分值。

(1)业务收入指标得分 = [前百家候选事务所业务收入中位数 + 前百家候选事务所业务收入中位数 ×(该事务所业务收入的自然对数-前百家候选事务所业务收入中位数的自然对数)]/修正系数(2)事务所业务收入 = 该事务所本身业务收入 + 与该事务所统一经营的其他执业机构业务收入 × 5%(3)修正系数 = 前百家候选事务所中业务收入最高者的业务收入得分(修正前)/1000(4)业务收入指标得分和综合评价其他指标得分,满分均为1000分(5)处罚和惩戒指标应减分值 = Σ[刑事处罚、行政处罚和行业惩戒的次数(人数)×相关分值]2.事务所业务收入指标是指,事务所每年上报中注协的、经过审计的上一年度事务所本身业务收入,以及与事务所统一经营的其他执业机构业务收入。

事务所本身业务收入是指,事务所及其境内分支机构在中国大陆取得的业务收入,不包括境外分支机构、自创国际品牌境外成员所的业务收入。

3.综合评价其他指标是指,综合评价表中除了业务收入指标、处罚和惩戒指标以外的指标。

包括基本情况、内部治理、执业质量、人力资源、国际业务、信息技术、党群共建、社会责任、受奖励情况等。

4.处罚和惩戒指标是指,2014和2015年,事务所及其注册会计师在执业中受到刑事处罚、行政处罚和行业惩戒。

5.注册会计师人数是指,截至2015年12月31日,会计师事务所在行业管理信息系统中登记的数据。

6.人均业务收入 = 会计师事务所本身业务收入/会计师事务所全体员工数量。

7.师均业务收入 = 会计师事务所本身业务收入/会计师事务所注册会计师数量。

8.原北京大地会计师事务所已于2016年7月与北京津泰会计师事务所合并,更名北京大地津泰会计师事务所。

2007年度会计师事务所综合评价前百家信息

*注:1.总收入:是指会计师事务所2006年度会计报表所反映的总收入。

2.注册会计师人数:是指2006年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2006年完成执业准则培训的注册会计师人数占本所注册会计师人数的比率。

4.领军人才后备人选数:是指截止2007年4月20日,会计师事务所已通过中注协测试选拔的领军人才后备人选人数。

5.处罚和惩戒应减分值:是根据事务所及其注册会计师在2004-2006年这三年中受到行政处罚和行业惩戒的情况(包括2004年前因执业原因而在2004-2006年间受到的处罚),计算的应减分值。

6.本信息中,分所数和从业人员人数,作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,江苏苏亚金诚会计师事务所、大信会计师事务所、上海申洲大通会计师事务所涉及合并事项,其相关指标已进行了相应的合并;浙江东方中汇会计师事务所分立为浙江东方会计师事务所和浙江中汇会计师事务所。

8.本信息中,立信会计师事务所原名为上海立信长江会计师事务所;北京立信会计师事务所原名为北京中天华正会计师事务所;立信羊城会计师事务所原名为广东羊城会计师事务所;北京中证天通会计师事务所原名为北京中证国华会计师事务所;新联谊会计师事务所原名为山东新联谊会计师事务所;北京五洲联合会计师事务所原名为天津五洲联合会计师事务所。

2007年度会计师事务所综合评价前百家信息*(2007年5月23日发布)1.总收入:是指会计师事务所2006年度会计报表所反映的总收入。

2.注册会计师人数:是指2006年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2006年完成执业准则培训的注册会计师人数占本所注册会计师人数的比率。

4.领军人才后备人选数:是指截止2007年4月20日,会计师事务所已通过中注协测试选拔的领军人才后备人选人数。

5.处罚和惩戒应减分值:是根据事务所及其注册会计师在2004-2006年这三年中受到行政处罚和行业惩戒师事务所原名为天津五洲联合会计师事务所。

河北注协公布2017河北省事务所百强信息

龙源期刊网

河北注协公布2017河北省事务所百强信息作者:

来源:《财会信报》2017年第33期

本报讯(记者卢刚)8月14日,河北省注册会计师协会发布了《2017年河北省会计师事务所综合评价前百家信息》,信息显示,中兴财光华河北分所、河北金诚、瑞华河北分所、中喜石家庄分所、中审亚太河北分所、河北中兴、利安达河北分所、立信河北分所、中喜邯郸分所、亚太(集团)河北分所排在前10位。

通知称,河北省注册会计师协会依据《河北省会计师事务所综合评价办法》(冀会协[2015]30号),对全省事务所进行了综合评价和排名,确定了2017年河北省会计师事务所综合评价前百家。

综合评价工作综合考虑了事务所业务收入、注册会计师人数、内部治理、执业质量、党群共建、社会责任、行业贡献等硬性指标,基本反映了事务所的综合实力和执业水平。

前百家事务所2016年度总收入8.16亿元,占全省总收入的78.54%;注册会计师人数2 333人,占全省注册会计师总人数的61.80%。

总体来看,前百家事务所具有雄厚的专业技术力量,凝聚了一大批具备深厚专业素养、丰富实践经验、良好沟通能力及团队精神的行业精英,综合实力较强,执业质量和管理水平相对较高,在全省经济服务建设中占有相对优势。

会计师事务所综合评价前百家信息

会计师事务所综合评价前百家信息在当今经济全球化的大背景下,会计师事务所在企业资产评估、财务预测、风险管理以及业务并购等方面发挥着重要的作用。

然而,会计师事务所的数量众多,品质良莠不齐,如何评价会计师事务所的综合能力和业绩成为我们关注的问题。

本文将对前百家会计师事务所进行综合评价,以期为投资者和企业提供有价值的参考。

评价会计师事务所的综合能力和业绩,可以从三个方面进行分析:信誉度、专业能力和客户满意度。

首先,信誉度是评价一家会计师事务所的重要标准之一、信誉度不仅体现了企业的品牌形象,也反映了企业的职业道德和诚信水平。

一个具有良好信誉度的会计师事务所,通常会得到客户的高度认可和信任。

再次,客户满意度是衡量会计师事务所综合能力的重要指标。

一家能够满足客户需求并获得客户高度满意的会计师事务所,必然具备出色的服务意识和良好的沟通能力。

评价客户满意度可以通过调研客户对事务所工作质量、工作效率、反馈响应速度等方面的评价,进而了解事务所与客户之间的合作关系和沟通效果。

基于以上评价指标,我将对前百家会计师事务所进行综合评价。

以下是我对其中几家代表性会计师事务所的评价:其次,普华永道会计师事务所也是一家具有较高综合评价的会计师事务所。

普华永道在国际市场上具有很高的知名度和优良的信誉度。

其专业能力方面,普华永道拥有广泛的行业知识和领先的技术实力,能够为客户提供全方位、高效率的服务。

客户满意度方面,普华永道注重与客户之间的沟通和互动,积极倾听客户的需求和意见,力求为客户提供个性化的解决方案,以提高客户满意度。

综上所述,评价会计师事务所的综合能力和业绩需要考虑到信誉度、专业能力和客户满意度等多个方面因素,只有综合评价才能更全面地了解一个会计师事务所的优劣势。

在评价前百家会计师事务所时,我们可以从这些方面入手,以帮助投资者和企业更好地选择适合自己的合作伙伴。

泽稷网校 2017十大国产会计师事务所

2017十大国产会计师事务所根据中注协在2017年1月份发布的会计师事务所百强名单,整理了其中国内会计事务所的十强名单。

TOP 1瑞华会计师事务所瑞华会计师事务所(特殊普通合伙)是由原中瑞岳华和原国富浩华在平等协商基础上于2013年4月联合成立的一家专业化、规模化、国际化的大型会计师事务所,是我国第一批被授予A+H股企业审计资格、第一批完成特殊普通合伙转制的民族品牌专业服务机构,系美国PCAOB登记机构,业务涉及股票发行与上市、公司改制、企业重组、资本运作、财务咨询、管理咨询、税务咨询等领域。

瑞华所总部设在中国北京,执业网络遍及全国,具有雄厚的专业技术力量,事务所现有从业人员9000多名、注册会计师2600名、合伙人320名、全国会计领军人才23名,多人担任财政部、证监会、国资委、中国注册会计师协会等机构的专家委员。

TOP 2立信会计师事务所立信会计师事务所由中国会计泰斗潘序伦先生于1927年在上海创建,是中国建立最早和最有影响的会计师事务所之一。

1986年复办,2000年成立上海立信长江会计师事务所有限公司,2007年更名为立信会计师事务所有限公司。

立信依法独立承办注册会计师业务,具有证券期货相关业务从业资格。

2010年,立信获得首批H股审计执业资格。

2010年12月改制成为国内第一家特殊普通合伙会计师事务所。

经过八十余年的长足发展,立信在业务规模、执业质量和社会形象方面都取得了国内领先的地位。

2001年起,立信在全国会计师事务所签发国内上市公司审计报告数量排行榜上一直保持第一。

2002—2006年度连续五年立信排名均列第五位(前四家均为国际“四大”),2007—2011年立信排名位列第六位。

2012年立信实现业务收入17.74亿元,在2012-2013年中国注册会计师协会公布的全国百家会计师事务所综合评价排名第五位。

TOP 3天健会计师事务所天健会计师事务所成立于1983年12月,是由我国一批资深注册会计师投资创办的具有H股审计资格的全国性大型专业会计中介服务机构,收入规模逾十亿元。

2017年度中国业务收入前100家会计师事务所

2017年度中国业务收入前100家会计师事务所中国注册会计师协会发布《2017年度业务收入前100家会计师事务所信息》。

普华永道中天、德勤华永、立信、安永华明、毕马威华振名列前五名,年度营业收入总额都超过了30亿元。

全国会计师事务所2017年度财务报告报备结果显示,全国会计师事务所2017年度实现业务收入711.35亿元;包括会计师事务所统一经营的其他专业机构的业务收入在内,全行业2017年度实现业务收入918.41亿元。

截至2017年12月31日,全国有会计师事务所8605家,其中分所1082家;有注册会计师105570人。

2017年度前百家信息,是依据中注协2018年1月2日发布的《年度业务收入前100家会计师事务所信息发布办法》的首次发布。

与以往通过对若干指标评分、按综合得分排序不同的是,这次的前百家信息,是依据会计师事务所2017年度业务收入排序。

是否参加前百家信息发布,由会计师事务所自愿决定;所发布的信息主要来源于注册会计师行业信息系统的数据,指标数据经过各会计师事务所确认。

2017年度前百家信息不是对会计师事务所执业质量的评价,而是为市场和公众分析评价会计师事务所提供参考。

序号名称2017年度业务收入总额/注册会计师数量/分所数量1、普华永道中天会计师事务所516595.15万元/1094人/21家2、德勤华永会计师事务所402977.04万元/872人/13家3、立信会计师事务所369015.54万元/2135人/31家4、安永华明会计师事务所332337.36万元/1124人/16家5、毕马威华振会计师事务所312685.02万元/731人/11家6、瑞华会计师事务所287998.62万元/2459人/40家7、天健会计师事务所223706.96万元/1579人/15家8、大华会计师事务所155012.11万元/1205人/26家9、致同会计师事务所154902.36万元/1185人/23家10、信永中和会计师事务所134831.36万元/1326人/23家11、大信会计师事务所121450.10万元/1108人/28家12、天职国际会计师事务所118859.02万元/1042人/22家13、中审众环会计师事务所95948.75万元/1065人/27家14、中兴财光华会计师事务所93972.23万元/924人/35家15、中兴华会计师事务所79548.41万元/724人/27家16、北京兴华会计师事务所68994.03万元/747人/26家17、华普天健会计师事务所60815.69万元/413人/8家18、中审华会计师事务所55744.03万元/708人/17家19、亚太(集团)会计师事务所55019.43万元/515人/15家20、中汇会计师事务所54327.77万元/461人/9家21、中天运会计师事务所52981.12万元/624人/20家22、广东正中珠江会计师事务所49229.87万元/239人/3家23、众华会计师事务所48596.67万元/311人/8家24、天衡会计师事务所41194.62万元/298人/13家25、上会会计师事务所34886.57万元/366人/15家26、中审亚太会计师事务所32177.03万元/388人/14家27、中勤万信会计师事务所32002.55万元/514人/16家28、希格玛会计师事务所28638.77万元/290人/9家29、江苏苏亚金诚会计师事务所28454.16万元/277人/9家30、北京永拓会计师事务所26751.63万元/503人/21家31、利安达会计师事务所26580.79万元/517人/23家32、江苏公证天业会计师事务所24558.67万元/322人/15家33、中喜会计师事务所23414.98万元/367人/17家34、新联谊会计师事务所21690.63万元/175人/9家35、立信中联会计师事务所21672.26万元/281人/9家36、中准会计师事务所21256.39万元/422人/14家37、北京中证天通会计师事务所20579.19万元/342人/13家38、山东和信会计师事务所19228.05万元/291人/9家39、北京大地津泰会计师事务所18368.04万元/174人/1家40、北京中天恒会计师事务所17995.68万元/232人/7家41、福建华兴会计师事务所15436.94万元/222人/8家42、四川华信(集团)会计师事务所15223.27万元/253人/4家43、北京天圆全会计师事务所13568.83万元/295人/8家44、天津中审联会计师事务所12123.25万元/162人/9家45、北京中路华会计师事务所10768.11万元/206人/11家46、北京中瑞诚会计师事务所10426.10万元/236人/16家47、北京中光华会计师事务所9220.19万元/23人/0家48、上海沪港金茂会计师事务所9032.15万元/78人/0家49、上海公信会计师事务所8473.13万元/69人/0家50、广东诚安信会计师事务所8275.13万元/58人/2家51、上海玛泽会计师事务所7813.26万元/24人/0家52、中一会计师事务所7388.43万元/159人/14家53、尤尼泰振青会计师事务所6951.12万元/171人/16家54、山东天元同泰会计师事务所6548.84万元/100人/3家55、北京中平建华浩会计师事务所6438.26万元/93人/1家56、四川中衡安信会计师事务所6248.60万元/128人/9家57、浙江天平会计师事务所6137.65万元/134人/6家58、广东中天粤会计师事务所6091.18万元/94人/1家59、浙江至诚会计师事务所5573.95万元/66人/1家60、上海宏大东亚会计师事务所5566.52万元/96人/1家61、江苏华星会计师事务所5551.05万元/37人/2家62、北京永恩力合会计师事务所5338.36万元/18人/0家63、湖南湘能卓信会计师事务所5243.32万元/62人/0家64、恒信弘正会计师事务所5158.93万元/94人/6家65、重庆康华会计师事务所5108.04万元/94人/1家66、广州中职信会计师事务所5087.70万元/54人/1家67、北京兴中海会计师事务所4831.83/万元77人/1家68、上海上咨会计师事务所4700.06万元/70人/0家69、北京精与诚会计师事务所4598.09万元/31人/0家70、陕西鸿英会计师事务所4545.76万元/26人/0家71、上海财瑞会计师事务所4544.25万元/55人/0家72、中审国际会计师事务所4539.32万元/37人/4家73、云南平云会计师事务所4503.01万元/54人/0家74、上海上审会计师事务所4194.53万元/65人/0家75、中建华会计师事务所4155.68万元/106人/676、北京东审鼎立国际会计师事务所4153.70万元/60人/0家77、天津立信会计师事务所4141.55万元/59人/0家78、上海瑞德会计师事务所4104.11万元/16人/0家79、江苏天宏华信会计师事务所3981.69万元/46人/1家80、上海琳方会计师事务所3912.08万元/63人/0家81、上海迈伊兹会计师事务所3902.66万元/27人/0家82、湖南建业会计师事务所3861.66万元/113人/5家83、北京金诚立信会计师事务所3832.18万元/33人/0家84、苏州方本会计师事务所3710.42万元/70人/6家85、上海立信佳诚东审会计师事务所3667.70万元/41人/0家86、河北金诚会计师事务所3650.94万元/83人/3家87、新疆驰远天合会计师事务所3642.25万元/73人/3家88、北京国嘉瑞联合会计师事务所3591.94万元/32人/0家89、上海沪中会计师事务所3568.05万元/49人/0家90、北京天正华会计师事务所3536.19万元/55人/1家91、祥浩会计师事务所3494.29万元/87人/12家92、湖南友谊联合会计师事务所3450.52万元/55人/0家93、贵州黔元会计师事务所3428.44万元/25人/0家94、遵义中审会计师事务所3382.12万元/21人/0家95、浙江同方会计师事务所3382.02万元/47人/0家96、天津倚天会计师事务所3357.91万元/140人/8家97、新疆宏昌天圆会计师事务所3283.31万元/68人/8家98、山西天正会计师事务所3270.00万元/40人/0家99、北京爱思济会计师事务所3238.69万元/27人/0家100、上海华安会计师事务所3181.29万元/20人/0家。

历年会计师事务所综合评价前百家信息

在国际上,会计师事务所综合评价一般从规模、业务水平、专业能力

和信誉等方面进行,以评价和比较不同会计师事务所的综合实力。

在中国,会计师事务所综合评价主要采用两个主要的评价标准,即执业规模和质量

绩效。

执业规模包括从业人员数量、注册资本和服务网络等方面的指标,

而质量绩效则主要评估事务所的审计质量、合规性和专业能力等。

根据历年的会计师事务所综合评价数据,可以看到一些一直以来在行

业内有较高声誉的会计师事务所。

以下是针对这些会计师事务所的综合评

价的一些重要信息。

2.国内会计师事务所:中国所属的会计师事务所数量庞大,其中一些

在综合评价中表现出色。

比如浙江中大会计师事务所、山东天信会计师事

务所和上海立信会计师事务所等。

这些会计师事务所在服务质量、专业能

力和企业信誉方面都表现出良好的水平。

需要注意的是,会计师事务所综合评价不仅仅考虑规模和业务量的大小,更加重要的是专业能力和质量绩效。

一个好的会计师事务所应该具备

专业的知识和技能,熟悉各项法规和标准,并能够为企业提供准确和可靠

的财务信息和业务建议。

综上所述,会计师事务所的综合评价主要从执业规模和质量绩效两个

方面进行,其中质量绩效是一个会计师事务所的核心竞争力。

历年的综合

评价数据显示,五大会计师事务所、一些国内会计师事务所以及国际会计

师事务所在中国市场上取得了较好的成绩,并且在专业能力和质量上表现

出色。

对于企业和个人来说,在选择合作的会计师事务所时,可以参考过

去的综合评价数据,以确保能够找到符合自身需求的可靠合作伙伴。

中国注册会计师协会关于发布2013年会计师事务所综合评价前百家信息的通告-会协[2013]51号

![中国注册会计师协会关于发布2013年会计师事务所综合评价前百家信息的通告-会协[2013]51号](https://img.taocdn.com/s3/m/38a561ca32d4b14e852458fb770bf78a65293a17.png)

制定机关

中国注册会计师协会

公布日期

2013.07.08

施行日期

2013.07.08

文号

会协[2013]51号

主题类别

会计

效力等级

行业规定

时效性

--------------------------------------------------------------------------------------------------------------------------------------------

中国注册会计师协会关于发布2013年会计师事务所综合评价前百家信息的通告

(会协〔2013〕51号)

中国注册会计师协会已完成《2013年会计师事务所综合评价前百家信息》编制工作,现予公布。

特此通告。

附件: 1.2013年会计师事务所综合评价前百家信息

2.会计师事务所综合评价办法(修订)(略)

中国注册会计师协会

2013年7月8日

——结束——

会计师事务所综合评价办法

会计师事务所综合评价办法(征求意见稿)第一条为提高我国会计师事务所的整体综合水平,加快做大做强的步伐,构建一套符合我国国情、能够对注册会计师行业给予正确引导的、公平公正客观的、具有可操作性的会计师事务所综合评价体系,现制定《会计师事务所综合评价办法》(以下简称《评价办法》)。

第二条会计师事务所综合评价工作指导思想是:结合我国国情,符合我国会计师事务所的发展状况和行业特点,客观公正地评价会计师事务所整体实力和综合素质,全面科学地引导会计师事务所的健康发展和行业整体水平的提高。

第三条中国注册会计师协会每年组织一次会计师事务所综合评价工作。

第四条经批准设立的会计师事务所,均可参加会计师事务所综合评价。

会计师事务所具有下列情况之一的,均不参加当年度的综合评价:(一)未持续达到规定的设立条件的;(二)未按时履行会计师事务所会员义务的;(三)填报评价信息数据严重失实的;(四)中国注册会计师协会认定不能参加当年度综合评价的其他情形。

第五条会计师事务所综合评价的基本内容,包括会计师事务所的业务收入水平、继续教育情况、注册会计师队伍状况、处罚和惩戒情况等四个方面。

《评价办法》采用设置指标权重与备抵项目直接抵扣相结合的百分制方式。

第六条《评价办法》设置三项基本评价指标和两项备抵指标。

三项基本评价指标分别为总收入、继续教育情况和人数;两项备抵指标为行政处罚情况和行业惩戒情况。

第七条综合评价得分满分为分,其中()总收入权重占%;()继续教育情况权重占%,由接受培训完成率和领军人才数量两个指标构成,这两项指标在继续教育情况得分中所占的权重分别是和;()人数权重占%;()两项备抵指标直接扣分,其中:行政处罚中,单处警告、没收违法所得、罚款及以上三项或任意两项并处的一次扣分,受到暂停业务处罚的一次扣分;行业惩戒中,受到训诫的一次扣分,受到通报批评的一次扣分,受到公开谴责的一次扣分。

第八条综合得分的计算公式如下:综合得分总收入情况得分继续教育情况得分注册会计师人数情况得分处罚和惩戒情况扣分值其中:()总收入情况得分(某事务所总收入当年最高总收入)××%()继续教育情况得分(某事务所继续教育情况当年最佳的继续教育情况)××%继续教育情况×接受培训完成率×领军人才数量()注册会计师人数情况得分(某事务所人数当年最多人数)××()处罚和惩戒情况扣分值(某事务所总收入当年最高总收入)×[当年受到暂停业务处罚的次数×+当年受到单处警告、没收违法所得、罚款及以上三项或任意两项并处的次数×+当年受到训诫的次数×当年受到通报批评的次数×当年受到公开谴责的次数×]第九条综合评价的各项指标具体说明如下:(一)总收入,指评价年度会计师事务所的年度总收入,以事务所向中国注册会计师协会上交会费时确认的实际收入数据为依据。

会计师事务所综合评价和排名办法

会计师事务所综合评价和排名办法CICPA第一条为综合反映与科学评价 会计师事务所(以下简称事务所)发 展水平,引导事务所坚持质量导向、 树立风险意识、加强诚信建设,根据 《中华人民共和国注册会计师法》 《中国注册会计师协会章程》,制定 本办法。

第二条中国注册会计师协会(以 下简称中注协)以注册会计师行业管 理信息系统为依托,组织开展事务所 综合评价工作,并发布事务所综合评 价前百家排名信息。

第三条事务所综合评价和前百家 排名每年开展一次。

一般在每年6月底 前公布前百家排名信息。

第四条经批准设立的事务所,除 具有下列情形之一者之外,应当参加 综合评价,并自愿选择参加前百家排 名信息发布工作:(一) 未持续达到规定的设立条件。

(二) 未履行会员义务。

第五条涉及合并、分立事项的事 务所,在上年度12月31日前办结以下 所有手续的,应当以合并、分立后的 事务所参加综合评价和前百家排名信 息发布:(―)形成合并、分立相关会议决 议及合伙人(股东)协议,签订合 并、分立协议。

(二) 完成工商变更登记手续。

(三) 完成事务所变更备案;需要 变更名称的,应取得新的事务所执业 证书。

(四) 完成注册会计师行业管理信 息系统变更备案,领取变更后的中注 协单位会员证书。

第六条事务所综合评价所需事务 所信息取自注册会计师行业管理信息系统。

第七条为保证事务所综合评价工 作的公平、公正,第六条规定的事务 所信息的时期指标为上年度或3年内数 据,时点指标以上年度12月31日为基 准曰。

第八条事务所应当及时填列和更 新本所在注册会计师行业管理信息系 统中的信息,并对所填报信息的真实 性负责。

第九条各省、自治区、直辖市注 册会计师协会(以下简称地方注协) 应当督导本地区事务所(含分所,下 同)填报和更新注册会计师行业管理 信息系统相关信息,并结合事务所执 业质量检查和注册会计师任职资格检 查对事务所填报信息进行检查。

第十条中注协根据注册会计师 行业管理信息系统的数据,按照本办 法规定,计算并确认事务所的评价得 分,将自愿参加前百家排名的事务 所,按得分由高到低排序,发布事务 所综合评价前百家排名信息,并同时 公布以下信息:(―)年度业务收入。

河北省会计事务所百强名单-2020年

41

中兴财光华会计师事务所(特殊普通合伙)保定大雁分所

42

河北正通会计师事务所(普通合伙)

43

河北东方会计师事务所有限责任公司

44

廊坊中泰华会计师事务所(普通合伙)

45

中兴财光华会计师事务所(特殊普通合伙)邢台分所

46

河北中瑞会计师事务所有限责任公司

47

保定正和信会计师事务所有限公司

48

河北天润会计师事务所有限责任公司

84

任丘市华正会计师事务所(普通合伙)

85

中兴财光华会计师事务所(特殊普通合伙)唐山分所

86

邢台友信会计师事务所有限责任公司

87

河北天成会计师事务所有限公司

88

唐山正信会计师事务所有限公司

90

河北金源会计师事务所有限责任公司

91

保定佳和会计师事务所有限责任公司

92

河北盛华会计师事务所有限责任公司

75

张家口正信会计师事务所有限责任公司

76

承德燕山会计师事务所有限责任公司

77

河北勤越会计师事务所有限责任公司

78

廊坊佳泽会计师事务所(普通合伙)

79

河北冀祥会计师事务所有限责任公司

80

石家庄中基会计师事务所(普通合伙)

81

沧州佰瑞会计师事务所(普通合伙)

82

河北天昊会计师事务所有限责任公司

83

承德永峰会计师事务所(普通合伙)

7

亚太(集团)会计师事务所(特殊普通合伙)河北分所

8

立信会计师事务所(特殊普通合伙)河北分所

9

河北天华会计师事务所有限责任公司

10

河北天勤会计师事务所有限责任公司

河北省会计事务所资质等级评定

河北省会计事务所资质等级评定会计师事务所质量评估和分级分类按照《会计师事务所质量评估和分级分类指标与标准》(见附件)进行,主要包括评分项、加分项、减分项等内容。

会计师事务所评估得分=评分项得分+加分项得分-减分项扣分。

评分项主要包括以下内容:(一)会计师事务所业务及人员规模情况(20分)。

包括会计师事务所合伙人、注册会计师人数情况;会计师事务所评估期内年均审计业务收入、年均综合业务收入(包含审计和非审计业务收入)规模等。

(二)专业胜任能力情况(20分)。

包括会计师事务所从事上市公司等证券服务业务客户、大中型金融机构、中央企业所属二级以上单位财务报表审计经历;具有会计相关专业硕士以上学历的注册会计师人数;全国高端会计人才、财政部会计审计领域咨询专家情况等。

(三)实质性一体化管理情况(25分)。

包括会计师事务所在人事、财务、业务等方面实质性统一管理情况。

(四)质量控制情况(15分)。

包括会计师事务所统一的风险管理与质量控制体系建设情况;首席合伙人、质量控制主管合伙人、审计业务主管合伙人、项目合伙人等权责落实情况;执业责任内部落实情况等。

(五)持续稳健运行情况(15分)。

包括会计师事务所是否保持相对稳定和较好的品牌意识;审计项目资源投入与客户规模匹配情况;风险承担能力情况等。

(六)信息安全情况(5分)。

包括会计师事务所在信息安全、工作底稿数据保护等方面采取的措施;在国际网络中保持独立性情况等。

参加评估的会计师事务所存在以下情形的,给予相应加分,共计最多加10分:(一)会计师事务所党组织健全,党员模范带头作用发挥突出,评估期内被省级以上注册会计师协会行业党委评为先进基层党组织等的,最多加3分;(二)具备较为先进的信息技术服务能力的,最多加3分;(三)具备较强国际服务能力的,加2分;(四)评估期内对会计审计准则建设有贡献,承担财政部、证监会、国资委、银保监会工作任务,获得行业主管部门表彰的,最多加2分。

参加评估的会计师事务所评估期内存在以下情形的,给予相应减分,共计最多减20分:(一)会计师事务所因执业行为违法违规受到行政处罚、行业惩戒、行政监管处理等处罚处理。

会计师事务所百强排名将以收入高低排序

会计师事务所百强排名将以收入高低排序作者:丁静滕娟来源:《财会信报》2017年第27期近日,中注协会发布《关于向社会公开征求意见的通告》。

通告明确,为客观反映会计师事务所发展情况,提高注册会计师行业透明度,为公众了解和评价事务所提供有用的信息,中国注册会计师协会起草了《会计师事务所前百家信息发布办法(征求意见稿)》(以下简称《征求意见稿》),现向社会公开征求意见。

公众可在2017年7月20日前,将意见反馈至中注协。

中注协同时公布了征求意见稿的起草说明,强调了改进前百家信息发布工作的必要性,改进前百家事务所信息发布工作的原则,并对百家信息排名指标中的几个问题进行了处理。

除此之外,明确业务收入作为排名依据,收入最高的排名第一,依次排列。

本报记者就上述内容进行了梳理,以供读者参考。

不再将事务所综合评价作为百家事务所排名的基础为进一步改进会计师事务所(以下简称“事务所”)前百家信息发布工作,中注协对事务所综合评价和前百家信息发布工作进行了认真研究,并赴事务所实地调研,于今年2月10日召开(视频)会议,专题听取地方注协和前百家事务所负责人的意见。

基于前一阶段工作,中注协起草了《会计师事务所前百家信息发布办法(征求意见稿)》,经中注协注册委员会审议,同意公开征求意见。

中注协介绍,为了反映事务所发展情况,满足各方面了解、评价和选聘事务所的需要,从2003年起,中注协借鉴国际上事务所排名做法,组织开展向社会公布前百家事务所信息的工作。

14年来,事务所前百家信息发布工作一直在探索、改进和完善,经历了三个阶段。

第一阶段(2003~2005年),以事务所业务收入作为排名依据,同时辅以公布会计师事务所的注册会计师数量、分所数量、分所收入、业务收入增长率、审计收入、兼营收入等6项辅助信息。

第二阶段(2006~2010年),出台《会计师事务所综合评价办法(试行)》,将业务收入、注册会计师人数、培训完成率、领军人才(后备)人选数、受处罚和惩戒情况进行赋分,开展综合评价,同时公布分所数量、从业人员人数、合伙人(股东)人数、注册会计师年龄结构、注册会计师学历结构、审计收入、人均业务收入、境外设立分支机构数量等8项辅助指标。

历年会计师事务所综合评价前百家信息

50 51 52

5896 5251 5259

2632 3536 5022

158 125 109

100 100 100

49 45.03 44.25

53

4845

3623

186

100

2.5

44.18

54

4339

3739

174

99.43

44.16

55 56 57 58 59 60 61 62 63 64

5056 5254 4298 5064 4506 6238 5337 4788 3529 4454

73

38.2

74

4370

4112

78

100

2

37.51

75 76 77 78 79 80 81 82 83 84

2852 2741 3297 3605 3583 3087 3007 3792 2806 3704

2552 2065 3202 3401 2314 1871 2897 3627 2550 1004

49.33 49.13 49.06

青岛振青会 计师事务所 中建华会计 师事务所 北京中兴新 世纪会计师 事务所 亚太(集 团)会计师 事务所 天津中审联 会计师事务 所 山东天元同 泰会计师事 务所 浙江天平会 计师事务所 北京中平建 华浩会计师 事务所 北京华审会 计师事务所 山东天恒信 会计师事务 所 立信羊城会 计师事务所 上海东华会 计师事务所 北京兴中海 会计师事务 所 中一会计师 事务所 广东中诚安 泰会计师事 务所 立信中联闽 都会计师事 务所 上海宏大东 亚会计师事 务所 祥浩会计师 事务所 北京中瑞诚 联合会计师 事务所 浙江至诚会 计师事务所 重庆康华会 计师事务所 南京立信永 华会计师事 务所 上海公信中 南会计师事 务所

河北省综合利用事务所创先争优综合评价结果推动行业科学发展

河北省综合利用事务所创先争优综合评价结果推动行业科学发展佚名【摘要】@@ 一、综合分析综合评价结果,拢出行业发展中存在的差距和不足rn 河北省注册会计师行业党委和注协通过对会计师事务所综合评价结果综合分析,找出了河北省注册会计师行业发展中存在的不足.【期刊名称】《中国注册会计师》【年(卷),期】2011(000)001【总页数】1页(P63)【正文语种】中文开展会计师事务所创先争优综合评价工作以来,河北省注册会计师行业党委和协会高度重视,专门成立领导小组,加强组织领导,指导事务所顺利完成综合评价信息填报和核查工作。

全面分析和充分利用综合评价结果,查找本省行业发展不足,明确重点,制定改进措施,大力推进行业科学发展。

河北省注册会计师行业党委和注协通过对会计师事务所综合评价结果综合分析,找出了河北省注册会计师行业发展中存在的不足。

一是执业领域窄,发展潜力不足。

事务所业务构成中,传统审计业务占比重过高,新业务较少,收入过低;大部分事务所仍在日渐萎缩的传统业务中互相竞争,发展潜力明显不足。

二是规模较小,竞争优势不足。

事务所规模普遍较小,河北省目前没有一家大型事务所,仅有两家跻身全国百强事务所;事务所业务收入和客户构成中,上市公司和央企等高端客户少,高端业务少,港澳及国际业务几乎空白,行业竞争力弱。

三是人才匮乏,执业竞争力不足。

河北省由于区位劣势,人才流失严重,行业高端人才缺乏等问题严重影响了行业整体执业竞争能力,全省仅有的一名行业领军人才也面临流失的危险。

四是行业管理工作仍需加强。

在综合评价数据的上报和审核中,发现个别事务所和注册会计师自觉性不高,协会的管理和监督也存在一些漏洞。

有的事务所合伙人、股东已发生了变更却没有到省注协备案;有的注册会计师在事务所已开具转所证明却迟迟未到省注协办理手续,执业资格长期处于在途状态;有的事务所未能严格按照新审计准则要求建立健全内控制度等。

五是行业党建工作仍要加强。

在综合评价指标审核中,河北省发现一些注册会计师、一般从业人员党员一直处于“潜伏”状态,因为这次填报综合评价体系指标体系,才“暴露”出来。

综合得分

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0.786 0.896 0.673 0.821 0.912 0.739 0.73 0.741 0.794 0.827 0.813 0.75 0.803 0.748 0.709 0.76

11 10 11 12 6 15 10 10 12 6 9 10 6 9 8 5

1.254 1.14 1.254 1.368 0.684 1.71 1.14 1.14 1.368 0.684 1.026 1.14 0.684 1.026 0.912 0.57

0.78342 0.98292 0.67058 0.74984 1.66601 0.54005 0.80071 0.81265 0.72531 1.51064 0.9901 0.82256 1.46656 0.91166 0.97224 1.66559

1597514.57 1822123.5 1367417.44 1668038.86 1853055.55 1501689.04 1484349.51 1506477.78 1613487.6 1680233.06 1651883.5 1524846.61 1631214.26 1521015.15 1441852.58 1543818.26

主营业务收入 (元)

15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

安徽凯吉通资产评估事务所 安徽东南资产评估事务所有限公司 安徽宝申资产评估有限责任公司 安徽中辉资产评估有限公司 北京天健兴业资产评估有限公司安徽分公司 安徽安建资产评估有限责任公司 合肥光华资产评估有限公司 安徽正诚资产评估事务所 安徽安和资产评估有限责任公司 中威正信(北京)评估有限公司安徽分公司 淮北淮信资产评估事务所 安徽同盛资产评估有限公司 安徽淮海资产评估事务所 安徽新安资产评估有限公司 安徽财苑资产评估事务所有限责任公司 同致信德(北京)资产评估有限公司安徽分公司

2006年度会计师事务所综合评价前百家信息

2006年度会计师事务所综合评价前百家信息

佚名

【期刊名称】《中国注册会计师》

【年(卷),期】2007(000)001

【摘要】根据会计师事务所的申报,中国注册会计师协会依据《会计师事务所综合评价办法(试行)》,对会计师事务所进行了综合评价。

2006年12月1日,中注协正式发布《2006年度会计师事务所综合评价前百家信息》。

这是中注协首次就事务所的整体素质对外发布排名信息,也是中注协推动事务所做大做强的一项重大举措。

【总页数】4页(P12-15)

【正文语种】中文

【中图分类】F239.222

【相关文献】

1.2006年度会计师事务所综合评价前百家信息 [J],

2.中注协发布2008年度会计师事务所综合评价前百家信息 [J],

3.中注协关于发布《2007年度会计师事务所综合评价前百家信息》的通知 [J],

4.中注协发布《2007年度会计师事务所综合评价前百家信息》 [J],

5.会计师事务所规模经济研究——基于中注协2005-2007年度会计师事务所综合评价前百家信息 [J], 崔永春;文春芳

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年河北省会计师事务所综合评价前百家信息

序号

71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100

事务所名称

北京兴华会计师事务所(特殊普通合伙)渤海分所 河北立信会计师事务所有限责任公司 河北中瑞会计师事务所有限责任公司 迁安弘信会计师事务所有限责任公司 廊坊华安达会计师事务所有限公司 河北正祥会计师事务所有限责任公司 张家口华正会计师事务所有限责任公司 唐山永安联合会计师事务所 河北永信中和会计师事务所有限公司 唐山大众会计师事务所有限公司 天津中审联有限责任会计师事务所河北顶誉分所 河北新悦和会计师事务所有限公司 秦皇岛求实会计师事务所有限公司 河北阜源会计师事务所有限责任公司 秦皇岛至诚会计师事务所有限责任公司 河北众泰会计师事务所有限公司 河北中正信会计师事务所有限公司 保定恒泰会计师事务所有限公司 承德热河会计师事务所有限责任公司 邢台友信会计师事务所有限责任公司 河北冀祥会计师事务所有限责任公司 保定博友会计师事务所有限责任公司 北京兴华会计师事务所(特殊普通合伙)河北分所 张家口诚信会计师事务所有限责任公司 衡水正则会计师事务所 沧州骅源会计师事务所有限责任公司 廊坊中泰华会计师事务所 河北方舟会计师事务所有限责任公司 邯郸市华文会计师事务所有限公司 河北通达会计师事务所有限公司

2017年河北省会计师事务所综合评价前百家信息

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

事务所名称

中兴财光华会计师事务所(特殊普通合伙)河北分所 河北金诚会计师事务所有限公司 瑞华会计师事务所(特殊普通合伙)河北分所 中喜会计师事务所(特殊普通合伙)石家庄分所 中审亚太会计师事务所(特殊普通合伙)河北分所 河北中兴会计师事务所有限责任公司 利安达会计师事务所(特殊普通合伙)河北分所 立信会计师事务所(特殊普通合伙)河北分所 中喜会计师事务所(特殊普通合伙)邯郸分所 亚太(集团)会计师事务所(特殊普通合伙)河北分所 河北天华会计师事务所有限责任公司 河北衡信会计师事务所有限公司 廊坊益华会计师事务所有限公司 河北瑞立会计师事务所有限公司 北京永拓会计师事务所(特殊普通合伙)石家庄分所 中兴华会计师事务所(特殊普通合伙)河北分所 秦皇岛正源会计师事务所有限责任公司 立信中联会计师事务所(特殊普通合伙)河北分所 北京中咨新世纪会计师事务所有限公司河北分所 河北华诚会计师事务所有限公司 唐山华信会计师事务所有限公司 河北中鑫会计师事务所有限公司 中兴财光华会计师事务所(特殊普通合伙)保定大雁分所 保定正和信会计师事务所有限公司 河北华狮会计师事务所有限责任公司 张家口张垣会计师事务所有限责任公司 河北德永会计师事务所有限公司 廊坊至信会计师事务所有限责任公司 河北正源会计师事务所有限责任公司 河北天勤会计师事务所有限责任公司 中兴财光华会计师事务所(特殊普通合伙)邢台分所 邯郸长城会计师事务所 河北蓝天会计师事务所有限公司 河北燕华会计师事务所有限公司 河北中君汇信源会计师事务所有限公司

20 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70

事务所名称

河北天佳会计师事务所有限公司 河北康龙德会计师事务所有限公司 中兴财光华会计师事务所(特殊普通合伙)唐山分所 河北鸿翔会计师事务所有限责任公司 瑞华会计师事务所(特殊普通合伙)秦皇岛分所 河北天润会计师事务所有限责任公司 河北圣诺会计师事务所有限责任公司 河北正通会计师事务所 唐山中元精诚会计师事务所有限公司 河北仁达会计师事务所有限责任公司 天津倚天会计师事务所有限公司石家庄分所 廊坊中天建会计师事务所有限公司 中兴财光华会计师事务所(特殊普通合伙)衡水分所 承德正元会计师事务所有限责任公司 唐山宏利会计师事务所有限责任公司 河北中翔宇会计师事务所有限公司 衡水金正会计师事务所有限责任公司 河北东方会计师事务所有限责任公司 唐山正信会计师事务所有限公司 邢台正大会计师事务所有限责任公司 河北金源会计师事务所有限责任公司 承德燕山会计师事务所有限责任公司 河北四合会计师事务所有限公司 廊坊市瑞泰会计师事务所有限公司 秦皇岛正扬联合会计师事务所(普通合伙) 河北勤越会计师事务所有限责任公司 秦皇岛卓越会计师事务所(特殊普通合伙) 秦皇岛星日阳会计师事务所有限公司 河北中源会计师事务所有限公司 任丘市华正会计师事务所 廊坊天元会计师事务所有限责任公司 承德北方会计师事务所有限责任公司 河北金桥会计师事务所有限公司 河北盛华会计师事务所有限责任公司 邢台同和会计师事务所