风险损失率

企财险纯风险损失率表(全)

企财险纯风险损失率表(全)纯风险损失率是指在未计算保险费用和其他费用的情况下,仅考虑风险因素对赔款支出的影响,即保险责任实现的风险程度。

企财险纯风险损失率是指企财险公司的纯风险赔款与其保费收入之比。

下面是企财险纯风险损失率表。

年份总体纯风险损失率交强险纯风险损失率商业险纯风险损失率2016 67.98% 0% 74.59%2017 65.62% 0% 69.61%2018 69.05% 0% 75.27%2019 62.99% 0% 67.20%2020 71.12% 0% 77.17%总体纯风险损失率总体纯风险损失率是指企财险公司所有业务的纯风险赔款及保险金与其保费收入之比。

从上表中可以看出,2016年至2020年,企财险总体纯风险损失率分别为67.98%、65.62%、69.05%、62.99%和71.12%。

总体来说,纯风险损失率变化不大,没有明显上升或下降的趋势。

交强险纯风险损失率交强险是指机动车辆所有人或管理人采取自愿投保方式,购买交通事故责任强制保险。

交强险纯风险损失率是指企财险公司交强险业务的纯风险赔款及保险金与其保费收入之比。

从上表中可以看出,企财险公司在交强险业务中没有出现纯风险损失的情况,即交强险业务的纯风险损失率均为0%,说明企财险公司在交强险的承保风险控制方面做得比较好。

商业险纯风险损失率商业险是指由企业和个人按照自愿原则选择购买的非强制性的保险。

商业险纯风险损失率是指企财险公司商业险业务的纯风险赔款及保险金与其保费收入之比。

从上表中可以看出,企财险公司在商业险业务中纯风险损失率呈上升趋势,其中2016年、2018年和2020年的纯风险损失率分别为74.59%、75.27%和77.17%,相对较高。

这可能是商业险业务的种类繁多、风险因素较多所导致的。

结论总体来说,企财险公司的纯风险损失率表现相对稳定。

在交强险业务中,企财险公司的风险控制能力值得肯定,商业险业务中则需要进一步加强风险控制,减少风险损失。

纯风险损失率表道路、楼宇、电厂、地铁)

附件1:电厂纯风险损失率表《电厂纯风险损失率表》分为“电厂财产综合风险”、“电厂财产利损风险”和“电厂机器损坏风险”、“电厂机损利损风险”四大部分,每个部分又分为“平均风险损失率”和“风险偏离系数”两部分。

“平均风险损失率”是同类标的一定保险金额的平均赔款损失。

不同类型的电厂风险程度存在较大的差异,也就是平均风险损失率具有较大的差异。

保险中的常规电厂主要分为火电厂和水电厂,火电厂因为其发电形式的多样性,又细分成不同的小类。

不同类型的电厂,其财产综合风险和机器损坏风险的平均风险损失率不同。

电厂分类方式和简单的工作原理如下:1、常规燃煤电厂以煤为燃料,通过锅炉中煤粉的燃烧,把煤的化学能转化成热能,加热锅炉给水使其变成高温高压蒸汽,在蒸汽轮机中膨胀做功,推动蒸汽轮机转子旋转,同时带动发电机发电。

2、燃气轮机电厂以燃油或燃气为燃料,通过燃烧在燃机中形成高温高压的烟气,在透平中膨胀做功,推动燃气轮机转子旋转,同时带动发电机发电。

3、柴油机电厂以燃油为燃料,通过燃烧在柴油机中形成高温高压的烟气,在燃烧室中做功,再通过机械传动把往复式活塞运动转换成转动,同时带动发电机发电。

4、水电厂利用水能推动水轮机旋转,同时带动发电机发电。

“风险偏离因子”是影响单个标的风险状况偏离同类标的平均风险的因素。

对于电厂,它包括“装机容量”、“人员素质及安全管理情况”、“5年的损失记录”等。

不同的电厂,财产综合风险和机器损坏风险的风险偏离因子并不完全相同。

“风险偏离系数”是单个标的风险状况和同类标的平均风险的差异程度。

每个标的的每个风险偏离因子都有相应的风险偏离系数,它可以在1.0的附近上下浮动。

以下的四部分分别对电厂财产综合风险、财产利损风险和电厂机器损坏风险、机损利损风险的每个风险偏离因子的风险偏离系数进行了详细说明。

纯风险损失率=平均风险损失率×风险偏离系数(其中风险偏离系数=风险偏离系数1×风险偏离系数2×******×风险偏离系数N )纯风险损失率是单个标的风险损失率。

道路工程建筑工程一切险纯风险损失率表

道路工程建筑工程一切险纯风险损失率表目录一、总则二、纯风险损失率表构成三、使用原则和方法四、纯风险损失率表一、总则为准确识别道路建筑工程的风险,合理确定承保条件,在测算行业经营数据,研究道路建筑工程风险特征的基础上,特制定本损失率表。

道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应根据桥梁隧道占比对损失率进行调整。

二、纯风险损失率表构成道路建筑工程纯风险损失率表包括:火灾及爆炸损失率表、塌方及地面下沉下陷损失率表、人工疏忽及失误损失率表、地震损失率表、暴风雨及洪水损失率表、风灾损失率表。

每项风险损失率表中均包括损失率与损失率调整因子两部分,此外,还有一个各灾因损失率共同调整因子。

三、使用原则和方法1、损失率及损失率调整因子的应用对于既定风险,其估计的风险损失率采用下面的公式计算:既定风险损失率=表定损失率×损失率调整因子1×损失率调整因子2 ×损失率调整因子3 ×……×各灾因损失率共同调整因子。

调整因子根据道路建筑工程的实际情况而定,存在多种损失率影响因子的,应该选取多个因子;多个因子与表定损失率相乘,即为该道路建筑工程可能遭受风险的估计损失率。

对于多种风险,各个风险的估计损失率相加即得到既定风险组合下的总损失率。

计算公式如下:既定风险组合下的总损失率=∑既定风险估计损失率。

2、基准免赔额的应用使用基准免赔额作为免赔额时,其损失率为表定损失率;使用其他较大的数额作为免赔额时,应该使用相应的损失率调整因子进行调整。

纯损失率表没有提供特定数额调整因子的,应该由承保人根据表定数据进行合理估计。

比如使用基准免赔额的2倍作为每次事故免赔额时,损失率调整因子为0.9,5倍时为0.85,对于未直接提供3倍、4倍或以其他数额作为免赔额的调整因子,可以采用线性插值法确定3倍时损失率调整因子为0.883,4倍时损失率调整因子为0.867,其余类推。

纯风险损失率测算表

2.消防设施状况 2.1消防设施 1、有无自动喷淋系统、报警装置; 2、有无消防水池、消防栓、灭火器 等; 3、有无防火卷帘; 4、消防车通道是否畅通; 5、有无组建消防队。

1、电气2.电2电路气的线线路路布置是否合理, 是否穿套软塑管或硬塑管; 2、电气线路是否有老化现象,开关 箱、电源箱、电路断路器的电线是否 有绝缘层陈旧老化或受损、线芯裸露 现象。

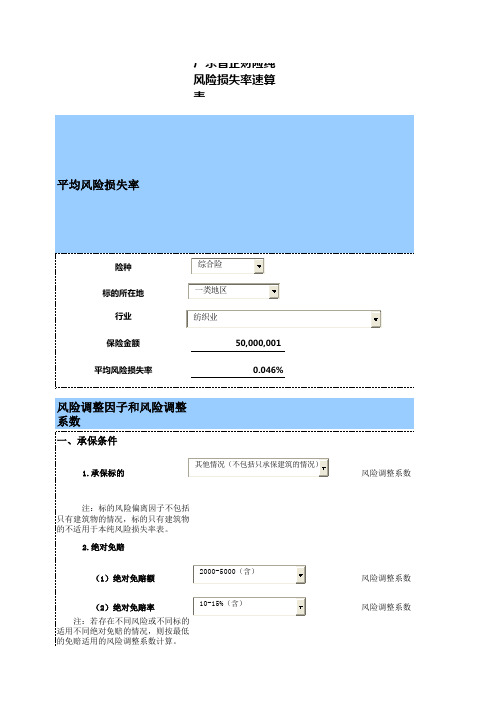

广东省企财险纯 风险损失率速算 表

平均风险损失率

险种 标的所在地

行业 保险金额 平均风险损失率

综合险 一类地区 纺织业

50,000,001 0.046%

风险调整因子和风险调整 系数

一、承保条件

1.承保标的

其他情况(不包括只承保建筑的情况)

注:标的风险偏离因子不包括 只有建筑物的情况,标的只有建筑物 的不适用于本纯风险损失率表。

2Hale Waihona Puke 绝对免赔(1)绝对免赔额2000-5000(含)

(2)绝对免赔率

注:若存在不同风险或不同标的 适用不同绝对免赔的情况,则按最低 的免赔适用的风险调整系数计算。

10-15%(含)

风险调整系数

风险调整系数 风险调整系数

承保条件风险调整系数

1.0000

二、风险因素

1.建筑结构

重钢结构

风险调整系数

注: 钢筋混凝土结构是指:承重的主要构件及屋顶是用钢筋混凝土建造的。 重钢结构是指:含厂房行车起吊重量大于等于25吨的钢材结构建筑和每平米用钢量大于等于50公斤的

承保价格

平均风险损失率 风险调整系数 纯风险损失率

承保费率 保险费

0.046% 1.1000 0.051%

0.078% 38,920

公路营运期财产保险纯风险损失率-中保协

公路营运期财产保险纯风险损失率目录一、总则二、术语定义三、纯风险损失率表构成四、使用方法五、纯风险损失率表六、保费计算公式一、总则为准确识别公路在运营过程中的风险,合理确定保险费率,在分析公路营运期赔付数据,研究公路营运期风险特征的基础上,特制定本损失率表。

本表适用于公路在运营在过程中面临的物质损失风险。

在开展实际业务时,应在纯风险损失率的基础上附加合理的费用率(费用率主要包括经营管理费用比率、保险保障基金比率、手续费及佣金比率、营业税金及附加比率、利润及风险附加比率等),得到实际费率。

二、术语定义(一)公路:联接城市之间、乡村之间、工矿基地之间的按照国家技术标准修建的,由公路主管部门验收认可的道路。

(二)纯风险损失率:预期赔款损失÷保险金额,其中预期赔款损失为最终赔款损失包括直接理赔费用。

三、纯风险损失率表构成公路纯风险损失率表包括:基准损失率表、风险调整因子表及附加险风险损失率表。

基准损失率表包括财产基本险、综合险、一切险的基准损失率。

风险调整因子表包括五类调整因素:1.保额调整因子2.公路类型调整因子3.公路等级调整因子4.运营年限调整因子5.地域调整因子6.免赔调整因子7.损失记录调整因子附加险风险损失率表包括地震扩展条款风险损失率表。

四、使用方法(一)适用范围本风险损失率表适用于中国境内(不包括香港、澳门、台湾)的公路营运期内的财产基本险、综合险、一切险。

(二)纯风险损失率的计算纯风险损失率计算公式如下:纯风险损失率=基准损失率×风险调整因子1×风险调整因子2×风险调整因子3×……风险调整因子根据公路的实际情况而定,存在多种风险调整因子的,应该同时选用多个因子;多个因子与表定损失率相乘,即为该公路的纯风险损失率。

风险调整因子整体以0.50为限,小于0.50按0.50计算。

五、纯风险损失率表(一)基准损失率表(二)风险调整因子表:1.保额调整因子2.公路类型调整因子注:平原是陆地地形当中海拔较低而平坦的地貌,主要特点是地势低平,起伏和缓,相对高度一般不超过50米,坡度在5°以下。

道路工程建筑工程一切险纯风险损失率表

道路工程建筑工程一切险纯风险损失率表目录一、总则二、纯风险损失率表构成三、使用原则和方法四、纯风险损失率表一、总则为准确识别道路建筑工程的风险,合理确定承保条件,在测算行业经营数据,研究道路建筑工程风险特征的基础上,特制定本损失率表。

道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应根据桥梁隧道占比对损失率进行调整。

二、纯风险损失率表构成道路建筑工程纯风险损失率表包括:火灾及爆炸损失率表、塌方及地面下沉下陷损失率表、人工疏忽及失误损失率表、地震损失率表、暴风雨及洪水损失率表、风灾损失率表。

每项风险损失率表中均包括损失率与损失率调整因子两部分,此外,还有一个各灾因损失率共同调整因子。

三、使用原则和方法1、损失率及损失率调整因子的应用对于既定风险,其估计的风险损失率采用下面的公式计算:既定风险损失率=表定损失率×损失率调整因子1×损失率调整因子2 ×损失率调整因子3 ×……×各灾因损失率共同调整因子。

调整因子根据道路建筑工程的实际情况而定,存在多种损失率影响因子的,应该选取多个因子;多个因子与表定损失率相乘,即为该道路建筑工程可能遭受风险的估计损失率。

对于多种风险,各个风险的估计损失率相加即得到既定风险组合下的总损失率。

计算公式如下:既定风险组合下的总损失率=∑既定风险估计损失率。

2、基准免赔额的应用使用基准免赔额作为免赔额时,其损失率为表定损失率;使用其他较大的数额作为免赔额时,应该使用相应的损失率调整因子进行调整。

纯损失率表没有提供特定数额调整因子的,应该由承保人根据表定数据进行合理估计。

比如使用基准免赔额的2倍作为每次事故免赔额时,损失率调整因子为0.9,5倍时为0.85,对于未直接提供3倍、4倍或以其他数额作为免赔额的调整因子,可以采用线性插值法确定3倍时损失率调整因子为0.883,4倍时损失率调整因子为0.867,其余类推。

电网供电责任保险纯风险损失率表

电网供电责任保险纯风险损失率表目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则本表仅适用于电网企业在生产经营过程中面临的第三者责任风险,适用条款为供电责任保险条款。

二、术语定义按投保标的责任覆盖区域范围大小分为省级、地市级、县级和乡级:1、省级:省、自治区、直辖市和特别行政区2、地市级:地级市、自治州、盟、地区3、县级:县、县级市、自治县、旗、自治旗、特区、区、林区、市辖区4、乡级:乡、民族乡、镇、街道办事处、苏木、民族苏木三、纯风险损失率表构成供电责任保险纯风险损失率表包括:供电责任保险基准纯保费和基准纯风险损失率表,纯保费调整因子(共八项)两部分。

四、使用原则和方法(一)基准纯保费、基准纯风险损失率及纯保费调整因子的应用按照投保单位的大小,将累计赔偿限额拆分至各层,依据投保单位的最近年度供电量确定对应的基准纯保费和各层基准纯风险损失率,通过查表确定各调整因子,基准纯保费加上各层保额与各层纯风险损失率的乘积后,再连乘各调整因子可以得到相应的纯风险保费。

供电责任纯风险保费()() =+⨯∑⨯⨯⨯⨯⨯⨯⨯⨯⨯本单位供电量对应最低限额基准纯保费对应层内保额对应该层基准费率区域因子权属类型因子免赔额、免赔率因子人身伤亡每次事故每人赔偿限额因子每次事故赔偿限额因子被保险人供电责任风险管理水平因子被保险人供电地区人口密度条件因子以往三年损失记录因子短期费率因子其中,县级、乡级单位投保适用基准纯保费和纯风险损失率表一,省级、地市级单位投保使用基准纯保费和纯风险损失率表二。

最近年度供电量分组方式为上限在组内。

比如,最近年度供电量100-300亿千瓦小时适用年度供电量大于100亿千瓦小时小于等于300亿千瓦小时的被保险人。

(二)累计赔偿限额的选择表一适用的单位(县级、乡级)可选最低累计限额为100万元,最高原则上不宜超过500万元;表二适用的单位(省级、地市级)可选的最低累计限额为2000万元,最高原则上不宜超过2亿元;且所选的累计赔偿限额不得在被保险单位之间挪用。

电网供电责任保险纯风险损失率表

电网供电责任保险纯风险损失率表目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则本表仅适用于电网企业在生产经营过程中面临的第三者责任风险,适用条款为供电责任保险条款。

二、术语定义按投保标的责任覆盖区域范围大小分为省级、地市级、县级和乡级:1、省级:省、自治区、直辖市和特别行政区2、地市级:地级市、自治州、盟、地区3、县级:县、县级市、自治县、旗、自治旗、特区、区、林区、市辖区4、乡级:乡、民族乡、镇、街道办事处、苏木、民族苏木三、纯风险损失率表构成供电责任保险纯风险损失率表包括:供电责任保险基准纯保费和基准纯风险损失率表,纯保费调整因子(共八项)两部分。

四、使用原则和方法(一)基准纯保费、基准纯风险损失率及纯保费调整因子的应用按照投保单位的大小,将累计赔偿限额拆分至各层,依据投保单位的最近年度供电量确定对应的基准纯保费和各层基准纯风险损失率,通过查表确定各调整因子,基准纯实用文档实用文档保费加上各层保额与各层纯风险损失率的乘积后,再连乘各调整因子可以得到相应的纯风险保费。

供电责任纯风险保费()() =+⨯∑⨯⨯⨯⨯⨯⨯⨯⨯⨯本单位供电量对应最低限额基准纯保费对应层内保额对应该层基准费率区域因子权属类型因子免赔额、免赔率因子人身伤亡每次事故每人赔偿限额因子每次事故赔偿限额因子被保险人供电责任风险管理水平因子被保险人供电地区人口密度条件因子以往三年损失记录因子短期费率因子其中,县级、乡级单位投保适用基准纯保费和纯风险损失率表一,省级、地市级单位投保使用基准纯保费和纯风险损失率表二。

最近年度供电量分组方式为上限在组内。

比如,最近年度供电量100-300亿千瓦小时适用年度供电量大于100亿千瓦小时小于等于300亿千瓦小时的被保险人。

(二)累计赔偿限额的选择表一适用的单位(县级、乡级)可选最低累计限额为100万元,最高原则上不宜超过500万元;表二适用的单位(省级、地市级)可选的最低累计限额为2000万元,最高原则上不宜超过2亿元;且所选的累计赔偿限额不得在被保险单位之间挪用。

企财险纯风险的损失率表(全)

纯风险损失率表目录纺织、化学纤维制造业-------------------------------------------------------------2 陶瓷、瓷砖业-------------------------------------------------------------------------7造纸及纸制品业---------------------------------------------------------------------11塑料制品业---------------------------------------------------------------------------15家具制造业---------------------------------------------------------------------------20电厂纯风险损失率------------------------------------------------------------------25道路建筑安装工程风险损失率表------------------------------------------------44商业楼宇运营阶段纯风险损失率表---------------------------------------------55纺织、化学纤维制造业目录一、总则二、术语定义三、纯风险损失率表构成四、使用原则和方法五、纯风险损失率表一、总则为准确识别纺织、化学纤维制造企业在营运过程中的风险,合理确定承保条件,在测算广东省内2004年至2007年产险公司企财险(包括财产基本险、财产综合险和财产一切险)纺织、化学纤维制造业业务承保及赔付数据经营数据的基础上,结合纺织、化学纤维制造业行业特点,特制定本损失率表。

本表适用于纺织、化学纤维制造生产企业。

农业保险行业基准纯风险损失率

农业保险行业基准纯风险损失率

农业保险行业基准纯风险损失率是一个反映行业风险控制能力的重要指标。

它可以帮助我们了解整个农业保险行业的风险状况,同时也能够为保险公司制定合理的保险产品提供参考依据。

在农业保险行业,风险是不可避免的。

例如,自然灾害、病虫害、政策变动等都可能导致农业保险赔付额的增加。

因此,保险公司需要制定合适的风险管理策略,以降低赔付风险,提高行业的整体盈利能力。

而基准纯风险损失率就是用来衡量保险公司风险管理效果的一个重要指标。

基准纯风险损失率是指在一定的承保范围内,所有被保险人获得的纯风险损失与所收取的保费之比。

它反映了一家保险公司的风险管理能力和风险控制水平。

通过对比行业内不同保险公司的基准纯风险损失率,可以让我们更加客观地了解整个行业的风险状况,并为自己的保险产品制定合理的保费价格提供参考。

当然,基准纯风险损失率并不是衡量保险公司风险管理水平的唯一指标。

我们也需要关注保险产品的赔付情况、理赔速度、服务质量等因素,这些都会影响一个保险公司的口碑和客户满意度。

总之,基准纯风险损失率是衡量农业保险行业风险管理能力的一个重要指标。

它可以帮助我们了解整个行业的风险状况,为保险公司制定合理的保险产品提供参考依据。

当然,我们也需要关注保险产品的实际赔付情况,以提高客户的满意度。

风险损失率q乘以成本

风险损失率q乘以成本一、引言风险损失率q乘以成本是一个重要的概念,它涉及到企业的风险管理和经济效益。

本文将从以下几个方面进行探讨:定义、计算方法、影响因素以及应用。

二、定义风险损失率q乘以成本是指企业在进行风险管理时,为了防范和减少损失所付出的成本。

这个成本包括直接和间接的费用,如保险费用、安全设备投入、培训费用等。

三、计算方法1. 风险损失率q的计算方法:风险损失率q=实际损失/暴露值其中,实际损失指发生的实际损失金额,暴露值指可能发生损失的资产价值或者保额。

2. 成本的计算方法:成本=直接费用+间接费用直接费用包括保险费用、安全设备投入等;间接费用包括人员培训、管理人员薪资等。

3. 风险损失率q乘以成本的计算方法:风险损失率q乘以成本=风险损失率q*(直接费用+间接费用)四、影响因素1. 行业特点不同行业的风险损失率q和成本存在差异。

例如,金融行业的风险损失率q相对较高,成本也相应较高。

2. 企业规模企业规模越大,风险损失率q和成本也越高。

这是因为规模大的企业面临的风险更多,需要付出更多的成本来管理风险。

3. 企业文化企业文化对风险管理有着重要影响。

如果企业注重风险管理和员工安全意识培养,那么其风险损失率q和成本就会相对较低。

4. 外部环境外部环境也会影响企业的风险损失率q和成本。

例如,经济形势不好、政策变化等都可能增加企业面临的风险和管理成本。

五、应用1. 风险管理决策在进行风险管理决策时,需要考虑到预期损失和防范措施所需付出的成本,并根据具体情况进行权衡取舍。

2. 经济效益分析通过计算风险损失率q乘以成本,可以对企业的经济效益进行分析。

如果风险损失率q和成本过高,就需要采取相应的措施来减少损失和成本。

3. 财务管理在财务管理中,也需要考虑到风险损失率q乘以成本的因素。

比如,在进行投资决策时,需要考虑到投资项目所面临的风险和防范措施所需付出的成本。

六、结论风险损失率q乘以成本是企业风险管理和经济效益分析中一个重要的概念。

操作风险损失率监管要求

操作风险损失率监管要求

监管机构通常会要求金融机构建立和健全操作风险管理制度,

包括明确的管理架构、内部控制制度、风险评估和监测机制等。

此外,监管要求金融机构对操作风险进行有效的测量和监控,并制定

相应的风险管理政策和应对措施。

金融机构需要定期向监管机构报

告操作风险的情况,包括损失率、风险事件的发生情况以及应对措

施的执行情况等。

此外,监管机构还会要求金融机构加强内部人员的培训和教育,提高员工对操作风险的认识和应对能力。

在发现操作风险问题时,

金融机构需要及时报告并采取有效的措施进行纠正,同时加强对操

作风险事件的追踪和分析,以避免类似事件再次发生。

总的来说,操作风险损失率监管要求旨在促使金融机构建立健

全的操作风险管理机制,提高对操作风险的认识和监控能力,降低

操作风险对金融机构和市场的不利影响。

这些要求有助于提升金融

机构的整体风险管理水平,保障金融市场的稳定和投资者的权益。

纯风险损失率表

附件1:电厂纯风险损失率表《电厂纯风险损失率表》分为“电厂财产综合风险”、“电厂财产利损风险”和“电厂机器损坏风险”、“电厂机损利损风险”四大部分,每个部分又分为“平均风险损失率”和“风险偏离系数”两部分。

“平均风险损失率”是同类标的一定保险金额的平均赔款损失。

不同类型的电厂风险程度存在较大的差异,也就是平均风险损失率具有较大的差异。

保险中的常规电厂主要分为火电厂和水电厂,火电厂因为其发电形式的多样性,又细分成不同的小类。

不同类型的电厂,其财产综合风险和机器损坏风险的平均风险损失率不同。

电厂分类方式和简单的工作原理如下:1、常规燃煤电厂以煤为燃料,通过锅炉中煤粉的燃烧,把煤的化学能转化成热能,加热锅炉给水使其变成高温高压蒸汽,在蒸汽轮机中膨胀做功,推动蒸汽轮机转子旋转,同时带动发电机发电。

2、燃气轮机电厂以燃油或燃气为燃料,通过燃烧在燃机中形成高温高压的烟气,在透平中膨胀做功,推动燃气轮机转子旋转,同时带动发电机发电。

3、柴油机电厂以燃油为燃料,通过燃烧在柴油机中形成高温高压的烟气,在燃烧室中做功,再通过机械传动把往复式活塞运动转换成转动,同时带动发电机发电。

4、水电厂利用水能推动水轮机旋转,同时带动发电机发电。

“风险偏离因子”是影响单个标的风险状况偏离同类标的平均风险的因素。

对于电厂,它包括“装机容量”、“人员素质及安全管理情况”、“5年的损失记录”等。

不同的电厂,财产综合风险和机器损坏风险的风险偏离因子并不完全相同。

“风险偏离系数”是单个标的风险状况和同类标的平均风险的差异程度。

每个标的的每个风险偏离因子都有相应的风险偏离系数,它可以在1.0的附近上下浮动。

以下的四部分分别对电厂财产综合风险、财产利损风险和电厂机器损坏风险、机损利损风险的每个风险偏离因子的风险偏离系数进行了详细说明。

纯风险损失率=平均风险损失率×风险偏离系数(其中风险偏离系数=风险偏离系数1×风险偏离系数2×******×风险偏离系数N )纯风险损失率是单个标的风险损失率。

风险损失率q乘以成本

风险损失率q乘以成本引言风险是商业活动和项目实施中无法避免的因素之一。

无论是小型企业还是大型跨国公司,在经营过程中都面临各种风险,如市场风险、金融风险、运营风险等。

对于企业来说,了解和掌握风险损失率q与相关成本之间的关系,对于降低风险、优化经营决策至关重要。

本文将就风险损失率q与成本之间的关系进行全面深入的探讨。

什么是风险损失率q风险损失率q是指企业在面临各种风险时可能遭受损失的概率。

通常情况下,风险损失率q是一个介于0和1之间的小数,可以表示为q=0.2,表示企业在面临特定风险时有20%的概率遭受损失。

成本与风险损失率的关系成本是企业经营过程中必不可少的要素,它包括直接成本和间接成本。

直接成本是指与产品或服务的生产直接相关的成本,如原材料、劳动力成本等。

间接成本是指与产品或服务的生产间接相关的成本,如管理费用、销售费用等。

成本是企业进行经营决策的重要依据。

风险损失率q与成本有着紧密的联系。

成本的来源企业的成本主要来自两方面:一是与业务活动相关的成本,二是与风险相关的成本。

1. 业务活动成本业务活动成本是企业日常运营中必然产生的成本,包括:原材料采购成本、生产成本、销售成本、市场推广费用、人力资源管理成本等。

这些成本是实现企业正常运转的基础,与企业的生产和销售密切相关。

2. 风险相关成本风险相关成本是企业面临风险时所需承担的成本,包括:保险费用、风险管理费用、补救措施成本等。

这些成本是为了规避风险、控制风险而设置的费用。

风险相关成本通常在风险损失率q较高或风险事件发生时才会发生。

风险损失率q与成本的关系风险损失率q直接影响到企业在面临风险时所需承担的成本。

一般来说,风险损失率q越高,企业在面临风险时可能遭受的损失越大,因此相关成本也会随之增加。

1. 保险费用保险费用是企业规避风险的一种手段之一。

在购买保险时,企业需要根据风险损失率q对可能面临的风险进行评估。

如果风险损失率q较高,保险公司通常会提高保费,以保证自身利益。

电网机器损坏保险纯风险损失率表-电网机器损坏保险纯风(2021整理)

电网机器损坏保险纯风险损掉率表目录一、总那么二、术语定义三、纯风险损掉率表构成四、使用原那么和方法五、纯风险损掉率表六、附录一、总那么本表仅适用于电网企业在出产经营过程中面临的机器及其从属设备的损坏风险,不包罗其它不测导致的物质损掉风险和责任风险,适用条款为电网机器损坏保险条款。

二、术语定义〔一〕资产类型:按照电网企业固定资产清单表的工程,将固定资产划分为以下六类,说明如下:1、变电设备:变电站是电力系统中变换电压、接受或转送和分配电能、可控制电力的流向和调整电压的电力设施,它通过其变压器将不同电压的电网联系起来。

变电站起变换电压作用的设备是变压器,除此之外,变电站的设备还有开闭电路电流的开关设备断路器、堆积电流的母线、计量和控制用互感器、仪表、继电庇护装置和防雷庇护装置、调剂通信装置等,局部变电站还有无功抵偿设备。

换流站是直流输电系统中实现交、直流电力变换的电力工程设施。

换流站一侧接入交流系统,另一侧与直流输电线路相连,是直流输电系统中最重要的环节。

换流站按功能〔运行方式〕不同,可分为整流站和逆变站。

整流站将一侧电力网的交流电变换为直流电,经直流线路输送到对端。

经由逆变站将直流电又变换为交流电送入对端交流电网。

换流站装有换流器〔阀厅〕及其冷却装置、换流变压器、平波电抗器、滤波装置、无功抵偿装置、通信设施、开关设备、直流控制庇护装置以及必要的辅助设备。

变电站、换流站站内设备统称为变电设备。

2、配电设备:配电线路和设备组成配电网,配电网是从输电网变电站或地域发电厂接受电能,向一个地域供应和逐级分配给各类用户的电力网。

我国习惯上对110KV及以下各级电压的配电网统称配电系统。

应用于配电网的设备统称为配电设备,包罗配电变电所、配电变压器等。

3、电网从属设施:用电计量设备、通讯设备、自动化控制及仪器仪表作为保障电网运行设施称为电网从属设施。

4、其他:发电及供热设备、水工机械设备、制造及检修维护设备、出产办理用工器具及非出产用设备及器具以及不属于上面任何一种工程的资产统称为其他。

道路工程建筑工程一切险纯风险损失率表

道路工程建筑工程一切险纯风险损失率表目录一、总则二、纯风险损失率表构成三、使用原则和方法四、纯风险损失率表一、总则为准确识别道路建筑工程的风险,合理确定承保条件,在测算行业经营数据,研究道路建筑工程风险特征的基础上,特制定本损失率表。

道路工程是指各种道路建设工程,包括道路包含的桥梁、隧道、挡土墙、高架桥等构筑物建设工程。

但桥梁、隧道、挡土墙、高架桥等构筑物的工程价值不超过工程合同总价的20%,否则应根据桥梁隧道占比对损失率进行调整。

二、纯风险损失率表构成道路建筑工程纯风险损失率表包括:火灾及爆炸损失率表、塌方及地面下沉下陷损失率表、人工疏忽及失误损失率表、地震损失率表、暴风雨及洪水损失率表、风灾损失率表。

每项风险损失率表中均包括损失率与损失率调整因子两部分,此外,还有一个各灾因损失率共同调整因子。

三、使用原则和方法1、损失率及损失率调整因子的应用对于既定风险,其估计的风险损失率采用下面的公式计算:既定风险损失率=表定损失率×损失率调整因子1×损失率调整因子2 ×损失率调整因子3 ×……×各灾因损失率共同调整因子。

调整因子根据道路建筑工程的实际情况而定,存在多种损失率影响因子的,应该选取多个因子;多个因子与表定损失率相乘,即为该道路建筑工程可能遭受风险的估计损失率。

对于多种风险,各个风险的估计损失率相加即得到既定风险组合下的总损失率。

计算公式如下:既定风险组合下的总损失率=∑既定风险估计损失率。

2、基准免赔额的应用使用基准免赔额作为免赔额时,其损失率为表定损失率;使用其他较大的数额作为免赔额时,应该使用相应的损失率调整因子进行调整。

纯损失率表没有提供特定数额调整因子的,应该由承保人根据表定数据进行合理估计。

比如使用基准免赔额的2倍作为每次事故免赔额时,损失率调整因子为0.9,5倍时为0.85,对于未直接提供3倍、4倍或以其他数额作为免赔额的调整因子,可以采用线性插值法确定3倍时损失率调整因子为0.883,4倍时损失率调整因子为0.867,其余类推。

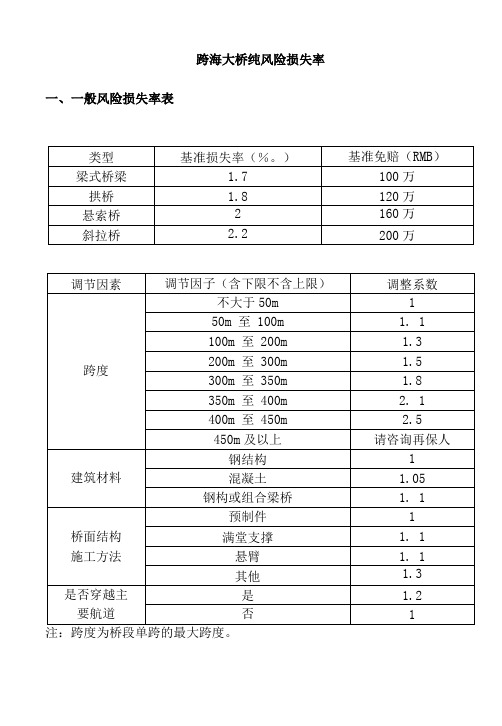

跨海大桥建筑工程一切险纯风险损失率

跨海大桥纯风险损失率一、一般风险损失率表注:跨度为桥段单跨的最大跨度。

二、地震、海啸风险损失率表三、暴风、暴雨风险损失率表此处风灾是指暴风、龙卷风、台风、飓风等造成的灾害,但不包括沙尘暴。

、第三者责任风险损失率表每次事故基准赔偿限额为RMB1000万,每次事故赔偿限额每增加RMB1000万,损失率应相应提高5%。

五、免赔调整因子免赔额调整因子-1免赔额调整因子-2六、扩展条款(一)下列扩展条款,保费不应低于主险保费的2%。

如赔偿限额超过表定限额,则应适当提高保费。

1.清除残骸费用扩展条款;每次事故最高赔偿限额:损失金额的20%或最高RMB1000万;2.特别费用扩展条款;最高赔偿限额:损失金额的20%;3.设计师责任条款;最高赔偿限额:损失金额的20%或最高RMB2000万;4.船舶碰撞事故特别条款;免赔额:不低于“100万或损失的10%,以高者为准”5.扩展责任保证期扩展条款(二)其他扩展类条款,每一项条款加收的保费应不低于主险保费的0.5%;对于限制类附加条款,每一款条款最多可扣减主险保费的0.5%,但无论如何,限制类附加条款扣减的保费总额不超过主险保费的5%;七、使用说明(-)该表格适用于跨海大桥,其他桥梁可参考使用;(二)该表格不适用于下列风险:1.跨海大桥所涉及的隧道2.人工岛3.施工机具上述风险较为特殊,其承保条件应参考国际再保险市场的报价情况,结合项目具体风险情况单独计算;(三)对应条款为人保财险2009版建筑工程一切险条款;(四)必须附加“桥梁施工特别条款”;(五)必须附加“打桩及挡土墙除外条款”;(六)必须附加“海工特别条款”;(七)如附加“专业费用扩展条款”,赔偿限额建议不超过1000万元人民币;(A)如跨海大桥可分为多个桥段,对于不同桥段,应根据其具体风险,适用不同的基准损失率、调整因子和调节系数,并按照对应桥段各自的保额,分别计算相应的纯损失后加总,作为整个项目的纯损失;(九)第三者责任计算保费适用物质损失部分保险金额;(十)免赔调整因子,如同时适用两项调整因子,则下调因子适用较低者,上调因子适用较高者,如同时适用下调和上调因子,则采用连乘的方式计算。