天赐材料2020年三季度财务分析详细报告

天赐材料002709股票公司业务投资价值及财务分析报告

栏目名称

栏目内容

投建年产 20 万吨电解液项目:天赐材料 2017 年 11 月 20 日公告,公司拟在安徽省宣城市广德县蔡家山精细化工园区投资建设年产 20 万吨电解

液项目(一期),项目一期建设年产电解液 10 万吨,总投资 16402.53 万元,建设周期为 12 个月。项目一期达产后,预计可实现年均营业收入

公司发 展战略

公司中长期将继续聚焦主营业务日化材料及特种化学品、锂离子电池材料领域,持续拓展业务的深度和广度,通过有机硅功能材料丰富主营业务 的应用平台以扩展竞争优势,并加快推进品质精细化、国际化以及产品规模化的快速发展,通过持续创新获取市场增长动力和长期竞争优势。在 未来一段发展时期内,公司将秉承“深度专业化、真正国际化”的运营标准,确保在产品品质和运营水平上具备国际竞争能力。公司还将通过兼 并、新创和平台延伸扩展在相关精细和特种化学品方面的领域覆盖,实现相关价值链的优势互补和平台技术贯通优势。

股份锁

栏目名称

栏目内容

定承诺 公司控股股东、实际控制人徐金富,公司股东林飞、徐金林、毛世凤承诺:自公司股票上市之日起 36 个月内,不转让或者委托他人管理本次发 行前其直接或间接持有的公司股份,也不由公司回购该部分股份。公司股东通联创投以及陈汛武、顾斌、张利萍、潘国忠、徐三善等 23 名自然

人股东承诺:自公司股票上市之日起 12 个月内,不转让或者委托他人管理本次发行前其直接或间接持有的公司股份,也不由公司回购该部分股

358974.36 万元,税后年均净利润 13338.59 万元。

对外投 资

天赐材料 2015 年 12 月 21 日公告,公司以 6000 万元认购江苏容汇通用锂业股份有限公司(简称"江苏容汇")新增股份 1166.6666 万股,公司将 持有江苏容汇 20%股权。江苏容汇经营范围包括"单水氢氧化锂及其副产品(硫酸钠、固体矿渣<硅、铝混合物>)生产、销售(按《危险化学品 经营许可证》所列项目经营);碳酸锂和磷酸铁锂生产、销售;锂精矿批发(国家有专项规定的从其规定)等。本次对江苏容汇投资参股,有利 于公司切入上游产业链,保障上游原材料碳酸锂供应稳定,以增强公司电解液产品的核心竞争优势。

天赐材料的财务报告分析(3篇)

第1篇一、引言天赐材料(股票代码:002709)是一家主要从事锂电池材料研发、生产和销售的高新技术企业。

随着新能源汽车和电子产业的快速发展,锂电池市场需求持续增长,天赐材料作为行业内的领军企业,其财务状况和经营成果备受关注。

本文将对天赐材料最新的财务报告进行分析,以揭示其财务状况、盈利能力、偿债能力、运营能力和成长能力等方面的情况。

二、财务报表分析1. 资产负债表分析(1)资产结构分析从天赐材料的资产负债表可以看出,其资产主要由流动资产和固定资产构成。

流动资产中,货币资金、应收账款和存货占比较大,表明公司具备一定的短期偿债能力和市场竞争力。

固定资产方面,主要集中于生产设备和研发设备,这与公司作为锂电池材料生产企业的事实相符。

(2)负债结构分析天赐材料的负债主要由流动负债和长期负债构成。

流动负债中,应付账款和短期借款占比较大,说明公司在供应链管理方面存在一定的压力。

长期负债方面,主要为长期借款,反映了公司在扩大生产规模和研发投入方面的决心。

2. 利润表分析(1)收入分析从天赐材料的利润表可以看出,其主营业务收入持续增长,主要得益于锂电池材料市场的火爆。

收入增长主要来自于电解液、正极材料等产品的销售,这与公司产品结构优化和市场拓展策略密切相关。

(2)成本分析天赐材料的成本主要包括生产成本、研发成本和销售费用。

其中,生产成本占比最大,主要受原材料价格波动和人工成本影响。

研发成本和销售费用则反映了公司在技术创新和市场营销方面的投入。

(3)盈利能力分析天赐材料的盈利能力在近年来有所提升,主要得益于收入增长和成本控制。

毛利率和净利率均呈现上升趋势,表明公司在市场中的竞争优势不断增强。

3. 现金流量表分析(1)经营活动现金流量分析天赐材料的经营活动现金流量持续为正,表明公司经营活动产生的现金流入足以覆盖其经营活动产生的现金流出。

这主要得益于公司主营业务收入的增长和成本控制。

(2)投资活动现金流量分析天赐材料的投资活动现金流量波动较大,主要受公司投资建设项目的影响。

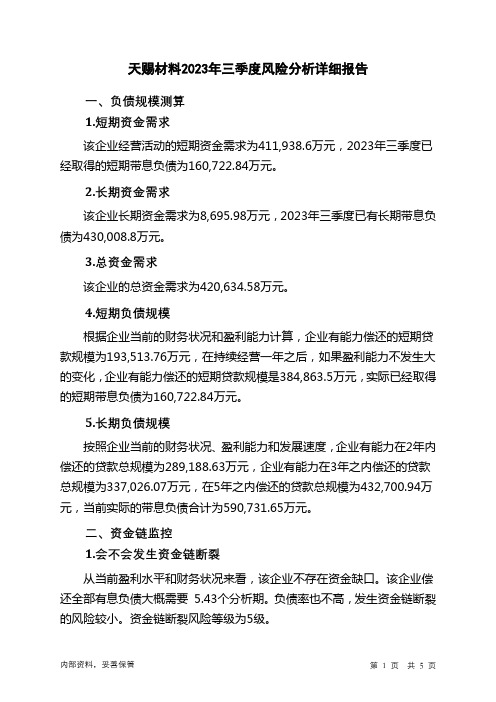

002709天赐材料2023年三季度财务风险分析详细报告

天赐材料2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为411,938.6万元,2023年三季度已经取得的短期带息负债为160,722.84万元。

2.长期资金需求该企业长期资金需求为8,695.98万元,2023年三季度已有长期带息负债为430,008.8万元。

3.总资金需求该企业的总资金需求为420,634.58万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为193,513.76万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是384,863.5万元,实际已经取得的短期带息负债为160,722.84万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为289,188.63万元,企业有能力在3年之内偿还的贷款总规模为337,026.07万元,在5年之内偿还的贷款总规模为432,700.94万元,当前实际的带息负债合计为590,731.65万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要5.43个分析期。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供444,729.52万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为386,046.36万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收利息减少1,256.1万元,应收账款增加101,170.49万元,其他应收款减少5,090.51万元,预付款项减少57,967.95万元,存货减少12,919.28万元,其他流动资产增加41,606.66万元,共计增加65,543.31万元。

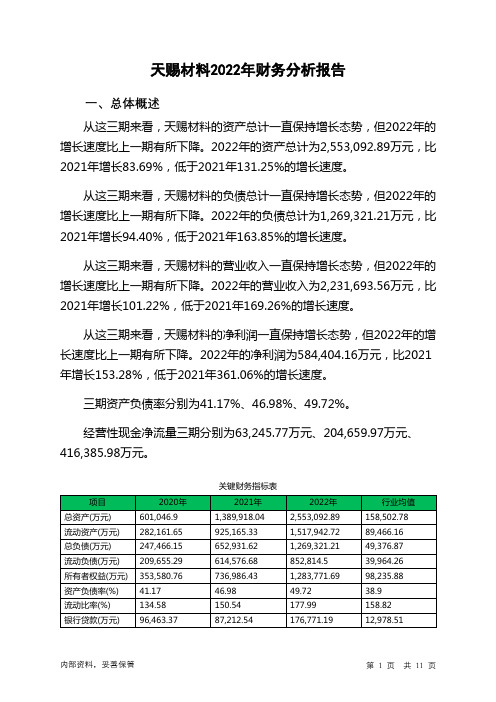

002709天赐材料2022年财务分析报告-银行版

天赐材料2022年财务分析报告一、总体概述从这三期来看,天赐材料的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,553,092.89万元,比2021年增长83.69%,低于2021年131.25%的增长速度。

从这三期来看,天赐材料的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为1,269,321.21万元,比2021年增长94.40%,低于2021年163.85%的增长速度。

从这三期来看,天赐材料的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为2,231,693.56万元,比2021年增长101.22%,低于2021年169.26%的增长速度。

从这三期来看,天赐材料的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为584,404.16万元,比2021年增长153.28%,低于2021年361.06%的增长速度。

三期资产负债率分别为41.17%、46.98%、49.72%。

经营性现金净流量三期分别为63,245.77万元、204,659.97万元、416,385.98万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长83.69%,负债增长94.4%。

收入与资产变化不匹配,收入增长101.22%,资产增长83.69%。

净利润与资产变化不匹配,净利润增长153.28%,资产增长83.69%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为247,466.15万元、652,931.62万元、1,269,321.21万元,2022年较2021年增长了94.4%,主要是由于应付债券等科目增加所至。

天赐材料财务分析:2020年年报点评,锂电板块高增长,电解液一体化(附2018-2020年三大财报)

天赐材料财务分析:2020年年报点评,锂电板块业务维持高增长,计提减值轻装上阵,电解液一体化增厚业绩(附2018-2020年三大财报)事件概述3月24日,公司发布2020年年报与2021年一季度业绩预告。

2020年全年公司实现营业收入41.19亿元,同比增长49.53%;实现归母净利润5.33分析与判断要20Q4计提减值1.3亿元左右,2021年轻装上阵:20Q4公司实现营收14.23亿元,同比增长80.07%,环比增长29.08%;实现归母净利润0.14亿元,同比增长119.67%,环比下降93.0%,主要受公司计提减值准备影响。

20Q4公司对全资子公司宁德凯欣全部商誉计提了减值准备,共8,630.93万元;计提选矿业务相关资产减值准备3,454.60万元;并对电池组租赁业务相关资产的减值准备,合计影响1.3亿元左右,加回以上影响后,20Q4经营性利润1.4亿元左右。

公司全年共计提资产减值准备2.26亿元。

2021年轻装上阵。

布局海外新客户和新产品,出货量维持:增客户方面,公司与Tesla签署了战略合作协议,预计2021年会有较大增量,同时多家其他海外客户正在拓展,带动公司海外业务占比提升。

新产品方面,公司新型电解质双氟磺酰亚胺锂(LiFSI)已实现量产,预计2021年实现0.25万吨左右的出货量,未来将稳步增长。

公司2020年锂电材料业务实现营收26.60亿元,同比增长56.63%,电解液出货量为7.3万吨,同比增长52%,预计,2021年公司电解液出货量将达到13万吨左右,同比增长约80%。

六氟磷酸锂价格维持高位叠加纵向一体化增厚利:公司现有六氟磷酸锂产能共1.2万吨,自供率达到90%以上,预计在供给刚性和需求旺盛的影响下,全年均价有望达到14万元/吨以上,带动电解液出货价格提升,增厚利润。

公司目前自产自用多种电解质及添加剂,包括六氟磷酸锂(LiPF6)、双氟磺酰亚胺锂(LiFSI)、二氟磷酸锂(LiPO2F2)、硫酸乙烯酯(DTD)等,一体化降低成本,全年锂电业务毛利率为27.61%,同比增长0.45个百分点,预计2021年毛利率仍稳步提升。

002709天赐材料2023年三季度现金流量报告

天赐材料2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为232,586.45万元,与2022年三季度的634,753.49万元相比有较大幅度下降,下降63.36%。

企业通过销售商品、提供劳务所收到的现金为197,455.48万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的84.9%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加75,612.79万元。

二、现金流出结构分析2023年三季度现金流出为233,386.08万元,与2022年三季度的315,736.34万元相比有较大幅度下降,下降26.08%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的33.86%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付的各项税费;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度天赐材料投资活动需要资金78,477.23万元;经营活动创造资金75,612.79万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度天赐材料筹资活动产生的现金流量净额为2,064.81万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负1,083.58万元,与2022年三季度的319,849.02万元相比,2023年三季度出现现金净亏空,亏空1,083.58万元。

2022年三季度经营活动现金净亏空8,399.1万元,2023年三季度扭亏为盈,现金净增加75,612.79万元。

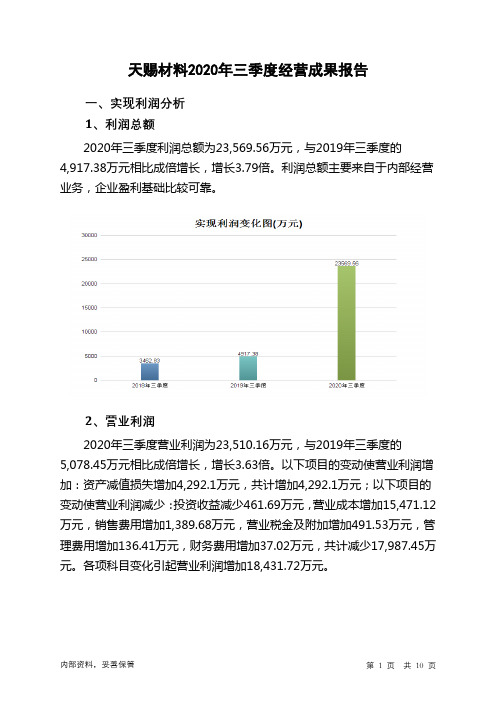

天赐材料2020年三季度经营成果报告

42,294.12

92.83 53,390.56

83.06 68,861.68

84.17

245.22

0.54 546.13

0.85 1,037.66

1.27

3,204.36

7.03 3,415.56

5.31 4,805.25

5.87

-1,457.78

-3.20 5,149.73

8.01 5,286.15

天赐材料2020年三季度的营业利润率为21.32%,总资产报酬率为 17.18%,净资产收益率为23.45%,成本费用利润率为28.81%。企业实际 投入到企业自身经营业务的资产为575,908.57万元,经营资产的收益率为 16.33%,而对外投资的收益率为-12.63%。

内部资料,妥善保管

第 5 页 共 10 页

内部资料,妥善保管

第 2 页 共 10 页

从营业收入和成本的变化情况来看,2020年三季度的营业收入为 110,281.71万元,比2019年三季度的74,633.95万元增长47.76%,营业成 本为68,861.68万元,比2019年三季度的53,390.56万元增长28.98%,营 业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企 业经营业务盈利能力提高。

6.46

1,274.77

2.80 1,780.01

Байду номын сангаас

2.77 1,817.03

2.22

0

-

0

-

0

-

2、总成本变化情况及原因分析

天赐材料2020年三季度成本费用总额为81,807.76万元,与2019年三 季度的64,282万元相比有较大增长,增长27.26%。以下项目的变动使总成 本增加:营业成本增加15,471.12万元,资产减值损失增加4,292.1万元, 销售费用增加1,389.68万元,营业税金及附加增加491.53万元,管理费用 增加136.41万元,财务费用增加37.02万元,共计增加21,817.86万元。

天赐材料2020年财务分析详细报告

天赐材料2020年财务分析详细报告一、资产结构分析1.资产构成基本情况天赐材料2020年资产总额为601,046.9万元,其中流动资产为282,161.65万元,主要以应收账款、存货、货币资金为主,分别占流动资产的47.59%、19.48%和11.04%。

非流动资产为318,885.25万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的60.03%、12.81%和7.35%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产493,489.2 100.00532,964.29100.00 601,046.9 100.00流动资产248,628.22 50.38226,497.6542.50282,161.6546.95应收账款73,059 14.80 90,107.97 16.91134,293.2622.34 存货69,834.89 14.15 60,131.99 11.28 54,962.4 9.14 货币资金21,494.17 4.36 21,008.16 3.94 31,156.13 5.18 非流动资产49.62 57.50 53.05244,860.98 306,466.64 318,885.25固定资产112,024.79 22.70181,572.7734.07191,424.0431.85无形资产29,588.31 6.00 31,935.04 5.99 40,860.23 6.80 在建工程66,957.02 13.57 35,385.86 6.64 23,439.02 3.902.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的48.18%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产248,628.22 100.00226,497.65100.00282,161.65100.00应收账款73,059 29.38 90,107.97 39.78134,293.2647.59 存货69,834.89 28.09 60,131.99 26.55 54,962.4 19.48 货币资金21,494.17 8.65 21,008.16 9.28 31,156.13 11.04 其他流动资产16,622.71 6.69 24,624.2 10.87 15,217.84 5.39 预付款项19,558.83 7.87 5,083.87 2.24 8,257.91 2.93 其他应收款1,238.94 0.50 704.12 0.31 1,643.93 0.58 应收票据22,164.19 8.91 3,160.51 1.40 468.89 0.173.资产的增减变化2020年总资产为601,046.9万元,与2019年的532,964.29万元相比有较大增长,增长12.77%。

002709天赐材料2023年三季度财务分析结论报告

天赐材料2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为56,384.54万元,与2022年三季度的174,868.34万元相比有较大幅度下降,下降67.76%。

利润总额主要来自于内部经营业务。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为313,113.43万元,与2022年三季度的387,177.7万元相比有较大幅度下降,下降19.13%。

2023年三季度销售费用为2,766.93万元,与2022年三季度的4,288.37万元相比有较大幅度下降,下降35.48%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施加以改变。

2023年三季度管理费用为17,093.05万元,与2022年三季度的17,769.61万元相比有所下降,下降3.81%。

2023年三季度管理费用占营业收入的比例为4.13%,与2022年三季度的2.93%相比有所提高,提高1.2个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2022年三季度理财活动带来收益1,428.35万元,2023年三季度融资活动由创造收益转化为支付费用,支付4,593.8万元。

三、资产结构分析2023年三季度应收账款出现过快增长。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,天赐材料2023年三季度是有现金支付能力的,其现金支付能力为58,683.15万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析天赐材料2023年三季度的营业利润率为13.82%,总资产报酬率为9.92%,净资产收益率为14.29%,成本费用利润率为15.68%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天赐材料2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

天赐材料2020年三季度资产总额为591,123.34万元,其中流动资产为279,100.13万元,主要以应收账款、存货、货币资金为主,分别占流动资产的44.86%、20.29%和14.57%。

非流动资产为312,023.21万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的60.76%、10.58%和4.22%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

482,823.16 100.00

537,633.31

100.00

591,123.34

100.00

流动资产

245,789.41 50.91

245,893.52

45.74

279,100.13

47.22

应收账款68,977.35 14.29 95,097.68 17.69

125,202.28

21.18 存货50,897.67 10.54 81,766.34 15.21 56,617.52 9.58 货币资金21,407.36 4.43 22,542.41 4.19 40,676.33 6.88 非流动资产49.09 54.26 52.78

237,033.75 291,739.79 312,023.21

固定资产

107,312.42 22.23

156,734.16

29.15

189,594.33

32.07

无形资产27,095.6 5.61 30,948.66 5.76 33,026.69 5.59 长期股权投资14,595.9 3.02 14,060.47 2.62 13,180.66 2.23

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的44.86%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

245,789.41 100.00

245,893.52

100.00

279,100.13

100.00

应收账款68,977.35 28.06 95,097.68 38.67

125,202.28

44.86 存货50,897.67 20.71 81,766.34 33.25 56,617.52 20.29 货币资金21,407.36 8.71 22,542.41 9.17 40,676.33 14.57 其他流动资产16,030.09 6.52 21,775.58 8.86 19,967.59 7.15 预付款项35,440.25 14.42 7,273.29 2.96 7,890.23 2.83 应收票据24,880.3 10.12 16,265.7 6.61 122.9 0.04

3.资产的增减变化

2020年三季度总资产为591,123.34万元,与2019年三季度的537,633.31万元相比有所增长,增长9.95%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加32,860.17万元,应收账款增加30,104.6万元,货币资金增加18,133.92万元,无形资产增加2,078.02万元,递延所得税资产增加684.45万元,预付款项增加616.94万

元,其他非流动资产增加106.27万元,共计增加84,584.37万元;以下项目的变动使资产总额减少:商誉减少402.99万元,长期待摊费用减少497.39万元,长期应收款减少705.6万元,长期股权投资减少879.81万元,其他流动资产减少1,807.98万元,应收票据减少16,142.8万元,存货减少25,148.83万元,共计减少45,585.4万元。

各项科目变化引起资产总额增加53,490.03万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例过高。