个人理财PPT 06居住规划

合集下载

个人理财课件第06章居住规划

个人

理财

第 6章 居住规划

“安得广厦千万间,大庇天下寒士俱欢颜,风雨不 动安如山!”。“住”是人最基本的需求之一。房子给 人一种稳定的感觉,有了自己的房子,才感觉自己在社

会上真正有了一个属于自己的家。买房子是人生的一件

大事,很多人辛苦一辈子就是为了拥有一套自己的房子。

个人

理财

第一节 居住规划的流程

购房规划的应用

个人

理财

确定购房目标后的筹资计划

案例

个人

理财

小王现年25岁,在某著名会计事务所工作,工作比较稳 定。小王今年税后收入是10万元,而之前没有任何积蓄 ,事务所员工的收入年平均增长率是5%。小王拟在5年 后实现自有住房的梦想,经过交通等方面的综合考虑,小 王希望未来能在单位附近购房,目前该区的房价普遍较高 ,大约0.8万元/平方米,预计未来房价仍有5%的年增长 率。小王的理想居住面积是三房两厅,约100平方米。 银行的最高贷款额度是房价总额的7成,未来贷款利率大 约是6%。而小王打算50岁之前偿清贷款。小王属于稳健 型的投资者,年平均投资报酬率4%。小王从现在开始应 如何储蓄,才能实现他的购房梦想?

17 18 19 20 21 22 个人 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 净现值

-2

理财

3.21 3.31 3.40 3.51 3.61 3.72 3.83 3.95 4.07 4.19 4.31 4.44 4.58 4.71 4.85 5.00 5.15 5.30 5.46 5.63 5.80 5.97 6.15 6.33

缺点 所得

付出

每月的房租

购房自备款产生的收 入、购房税款

理财

第 6章 居住规划

“安得广厦千万间,大庇天下寒士俱欢颜,风雨不 动安如山!”。“住”是人最基本的需求之一。房子给 人一种稳定的感觉,有了自己的房子,才感觉自己在社

会上真正有了一个属于自己的家。买房子是人生的一件

大事,很多人辛苦一辈子就是为了拥有一套自己的房子。

个人

理财

第一节 居住规划的流程

购房规划的应用

个人

理财

确定购房目标后的筹资计划

案例

个人

理财

小王现年25岁,在某著名会计事务所工作,工作比较稳 定。小王今年税后收入是10万元,而之前没有任何积蓄 ,事务所员工的收入年平均增长率是5%。小王拟在5年 后实现自有住房的梦想,经过交通等方面的综合考虑,小 王希望未来能在单位附近购房,目前该区的房价普遍较高 ,大约0.8万元/平方米,预计未来房价仍有5%的年增长 率。小王的理想居住面积是三房两厅,约100平方米。 银行的最高贷款额度是房价总额的7成,未来贷款利率大 约是6%。而小王打算50岁之前偿清贷款。小王属于稳健 型的投资者,年平均投资报酬率4%。小王从现在开始应 如何储蓄,才能实现他的购房梦想?

17 18 19 20 21 22 个人 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 净现值

-2

理财

3.21 3.31 3.40 3.51 3.61 3.72 3.83 3.95 4.07 4.19 4.31 4.44 4.58 4.71 4.85 5.00 5.15 5.30 5.46 5.63 5.80 5.97 6.15 6.33

缺点 所得

付出

每月的房租

购房自备款产生的收 入、购房税款

《个人理财规划》PPT课件_OK

31

Q5貸款成數不夠怎麼辦?

• 首先,買房子之前,第一件事情就是要先確定貸款成數足 夠,同時在合約上加註一條:「若貸款成數不足八成,可 以解除合約」的內容。 其次是「多證明自己的財力」,包括向銀行出具撥薪存摺、 扣繳憑單等,若有租金收入、買賣股票或基金,也都可以 當作自己的財力證明。 第三是「拿舊房子申請貸款」,這類通常用於換屋。 第四是「增加保證人」,但必須要二親等或配偶,同時要 有固定收入或擁有不動產;另一方面,也可以拿父母的房 子去增貸,這些都是可以搭配彈性運用的方法。

26

第一項觀察指標,是建築執照數量與使用執 照數量的「黃金交叉」。

• 建築執照是先行指標,代表建商的推案量及信心 度;建案快完工交屋前要申請使用執照,這是落 後指標,代表餘屋量的消化狀況。 從歷史經驗來看,使用執照量往下跌、建築執照 往上增加,兩者交叉在一起就是「黃金交叉」, 代表房地產景氣復甦,供需關係達到平衡。

3

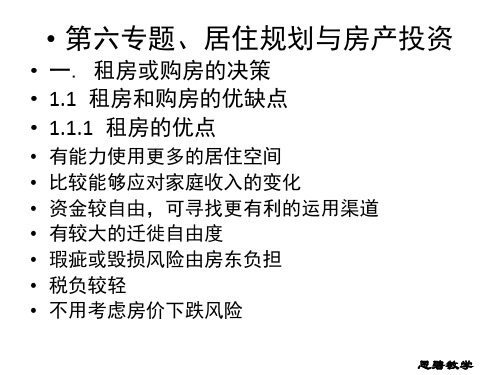

5-1 租屋與購屋的決策考量

• 居住規劃的第一步,是決定要租屋或購屋來滿足居住需求,若決定要購屋就 要衡量目前的能力,根據計畫購屋的時點、房屋坐落面積及購屋者的經濟能 力等,決定買哪種類型的房子。

• 在這節我們要探討的是: • 一.為什麼要有購屋規劃 • 二.購屋與租屋的決策考量因素

4

一、為什麼要有購屋規劃

利息與房屋貸款利息,而租屋者的使用成本是房租。其決策考量因素舉

• 範例:

例試算如下:

• 老王看上了一間40坪位於台北市文山區新蓋好的大廈9樓, 屋主可租可售。若是租的話房租每月3萬元,押金3個月。 購屋總價8百萬元,可承接5百萬元,利率6%的房貸,自 備款3百萬。

• 老王租與購的成本分析如下(假設押金與自備款機會成本, 以一年期存款利率3%計):

Q5貸款成數不夠怎麼辦?

• 首先,買房子之前,第一件事情就是要先確定貸款成數足 夠,同時在合約上加註一條:「若貸款成數不足八成,可 以解除合約」的內容。 其次是「多證明自己的財力」,包括向銀行出具撥薪存摺、 扣繳憑單等,若有租金收入、買賣股票或基金,也都可以 當作自己的財力證明。 第三是「拿舊房子申請貸款」,這類通常用於換屋。 第四是「增加保證人」,但必須要二親等或配偶,同時要 有固定收入或擁有不動產;另一方面,也可以拿父母的房 子去增貸,這些都是可以搭配彈性運用的方法。

26

第一項觀察指標,是建築執照數量與使用執 照數量的「黃金交叉」。

• 建築執照是先行指標,代表建商的推案量及信心 度;建案快完工交屋前要申請使用執照,這是落 後指標,代表餘屋量的消化狀況。 從歷史經驗來看,使用執照量往下跌、建築執照 往上增加,兩者交叉在一起就是「黃金交叉」, 代表房地產景氣復甦,供需關係達到平衡。

3

5-1 租屋與購屋的決策考量

• 居住規劃的第一步,是決定要租屋或購屋來滿足居住需求,若決定要購屋就 要衡量目前的能力,根據計畫購屋的時點、房屋坐落面積及購屋者的經濟能 力等,決定買哪種類型的房子。

• 在這節我們要探討的是: • 一.為什麼要有購屋規劃 • 二.購屋與租屋的決策考量因素

4

一、為什麼要有購屋規劃

利息與房屋貸款利息,而租屋者的使用成本是房租。其決策考量因素舉

• 範例:

例試算如下:

• 老王看上了一間40坪位於台北市文山區新蓋好的大廈9樓, 屋主可租可售。若是租的話房租每月3萬元,押金3個月。 購屋總價8百萬元,可承接5百萬元,利率6%的房貸,自 備款3百萬。

• 老王租與購的成本分析如下(假設押金與自備款機會成本, 以一年期存款利率3%計):

个人理财第四章居住规划

2.确定购房目标后的筹资计划

确定需要居住的面积和区位

目标住房当前的价位

预测房价的增长率

估算购房时所需总价

目标住房所需的首付款

目标住房可获得的贷款

购房前的应有储蓄率?

投资报酬率?

购房后的应有储蓄率?

38

案例:

▪ 目前小王25岁,年税后收入10万元,而之前没有 任何储蓄,员工的收入年平均增长率是5%。小王 拟在5年后实现自有住房的梦想,小王希望在单位 附近购房,大约8000/平方米。银行的最高贷款是 房价总额的8成,未来贷款利率大约是6%。而小王 打算50岁之前偿清贷款。假设年平均投资报酬率 4%。

▪ 但是,购房却在客观上增加了购房者的压力。从理 财规划的角度,需要采用科学、合理的方法来衡量 比较租房和购房的,以此进行决策。

▪ 一般在理财规划上,采用的方法有两种: 年成本法和净现值法。

10

1.购房或租房的决策方法——年成本法 购房年成本

=首付款×机会成本率 + 贷款余额×贷款利率 + 年维修及税收费用-房价每年涨幅

=1.70s+11.81s+11.92s+12.04s+12.16s =59.63s

购房

具有抗通保值的功能 强迫储蓄累积实质财富 提高居住品质 有信用增强效果 满足拥有自用住宅的心理效用 自主兼投资,同时提供居住效用与资本增值的机会 缺乏流动性 维持成本高 市场波动风险大

(二)租房与购房的优决策方法

▪ 往往多数人都认为,在房屋款较为充足的情况下, 还是会选择购房。甚至,对于很多中国家庭来说, 有一处属于自己的房产是比较踏实的,也就是说购 房能够产生很大的心理效用。

▪ 李先生一家可负担起单价多少钱的房子?

理财系列之二--居住规划-65页PPT文档资料

住房组合贷款

• 公积金贷款+商业贷款

• 接案例

客户贷款总金额以房价的70%为限 客户可申请的最高贷款额度=50×0.7=35万元 个人住房公积金贷款金额=10万元 个人商业贷款金额=35-10=25万元 贷款期限=15年,公积金贷款利率4.95%,商业贷款利

率6.273% 公积金贷款每月还款=788.2 商业贷款月还款=2146.7 每月供款=2934.88元

区位 面积

购房规划

• 可买多高价位的房屋? ——购房财务决策

• 有哪些住房贷款方式可选择? • 采用何种还款方式? ——住房消费信贷

购房财务决策—估算负担得起的房价

• 王先生预计今年年底年收入10万元,以后 每年增长3%,每年储蓄比率40%。目前 王先生有存款2万元,打算5年后买房。王 先生的投资回报率10%,准备贷款20年, 计划采用等额本息还款,房贷利率6%。

(10万元)

个人住房商业贷款

• 个人住房商业贷款是银行以信贷资金 向购房者发放的贷款,俗称:按揭。

• 个人按揭贷款(一手房贷款) Min[期限<30年,房屋价值80%] • 个人二手房贷款 借款人有稳定收入、信用良好 • 个人商用房贷 贷款额度购房总价或评估价的60% 贷款期限(一般低于10年) 贷款利率按同档次期限利率 • 个人住房转按揭贷款

个人住房商业贷款的贷款方式

• 抵押贷款方式 贷款银行向贷款者提供部分购房贷款,用其购房契约向银

行作抵押,若购房者不能按照购房期限还本付息,银行可 将房屋出售、以抵消贷款。 • 质押贷款方式 借款人获第三人将符合条件的宫产或权利质押给银行贷款 银行以动产或权利作为贷款担保向借款人发放贷款的方式。 质押品主要是国债、信誉好的其他债券、银行存款等 • 保证贷款方式 贷款银行以借款人提供的具有代为清偿能力的法人、其他 经济组织或自然人作为保证人而向其发放贷款的方式 定义:以住房公积金为资金来源,向缴存住房公

个人理财课件:住房规划

年成本法及实例

年租房成本比年购房成本少27560元,两者之 间差距较大,且李先生初回老家,工作尚在起 步阶段,若李先生对于房屋是否自有无强烈需 求的情况下,建议李先生现阶段可以先租房暂 住,等工作稳定以后再做进一步打算。

适合李先生的购房与租房决策

净现值法及实例

方法 2

净现值法

公式表示如下:

NPV

面临租金上涨,房价上涨的风险

购房与租房的比较

购房

租房

适 宜

1.工作多年、具有一定经济实 1.刚踏入社会的年轻人

人

力的首次购房人群

2.工作流动性较大、工作地点不固定者

群

2.具有置业升级需求的再次购

总

房人群

结

3.收入不稳定、经济基础较薄弱的人群

购房与租房决策的基本方法

方法 1 方法 2

年成本法 净现值法

总价评估法及实例

通过计算可知,李先生购买住房后每月需负担的 费用是5015.02元,他的住房负担比为45.59%, 远远超过了住房负担比的参考值25%-30%,所以 李先生的住房负担比较重,他打算购置100万住房 的计划不可行,需要重新拟定其购房规划。

适合李先生的购房决策

住房贷款方式认知

方式 1

年收入评估法及示例

通过计算可知,李先生可负担的住房总价为 76.43万元,他打算购置100万住房的计划不可 行,需要重新拟定住房规划。

适合李先生的购房决策

总价评估法及实例

方法 2

总 价 评估 法

评估步骤如下: 1.拟购住房总价=房屋单价×拟购面积 2.需支付的首付款=拟购住房总价×(1-按揭贷款比例) 3.需支付的房贷=拟购住房总价×按揭贷款比例 4.每月还款额=需支付房贷的每月年金值(等额本息还 款法)

《个人理财规划》PPT课件

38769

50334 63634 78929 96519

116746

140008 166760 197524 232902

273587

320375 374182 436059 507218

589051 4.89倍

2-通货膨胀—财富的小偷

10000 9000 8000 7000

以每年4%的通胀率计算,

$512,000

复利增长本金翻翻的估算法

5-合理的资产配置

投资风险资产比例 = 80 – 年龄 如果你偏冒险: 100 – 年龄 如果你偏保守: 60 – 年龄

6-坚持长期分散投资(分散投资30年)

投资金额:

50,000

A计划:

回报率

积累资金

定期存款

5%

?

B计划:

@10,000

1)投资回报

-5%

會跌得更兇呢! 你看吧 我才告訴你的

8-将来确定的支出,要用确定的方式得到

• 子女教育金 • 退休养老金 • 赡养父母 • ……

1 家庭理财的目的 2 理财的基本常识 3 确定理财的目标 4 家庭财务现状检视 5 家庭资产配置方案

20岁

30岁

40岁

50岁

60岁

快乐单身期 家庭组建期 家庭成长期 家庭兴旺期 安享晚年期

1 2 3 4

5

6 7 8 9

10

11 12 13 14

15

16 17 18 19

20 资金增长

3%

5150 10455 15918 21546

27342

33312 39462 45796 52319

59039

65960 73089 80432 87995

50334 63634 78929 96519

116746

140008 166760 197524 232902

273587

320375 374182 436059 507218

589051 4.89倍

2-通货膨胀—财富的小偷

10000 9000 8000 7000

以每年4%的通胀率计算,

$512,000

复利增长本金翻翻的估算法

5-合理的资产配置

投资风险资产比例 = 80 – 年龄 如果你偏冒险: 100 – 年龄 如果你偏保守: 60 – 年龄

6-坚持长期分散投资(分散投资30年)

投资金额:

50,000

A计划:

回报率

积累资金

定期存款

5%

?

B计划:

@10,000

1)投资回报

-5%

會跌得更兇呢! 你看吧 我才告訴你的

8-将来确定的支出,要用确定的方式得到

• 子女教育金 • 退休养老金 • 赡养父母 • ……

1 家庭理财的目的 2 理财的基本常识 3 确定理财的目标 4 家庭财务现状检视 5 家庭资产配置方案

20岁

30岁

40岁

50岁

60岁

快乐单身期 家庭组建期 家庭成长期 家庭兴旺期 安享晚年期

1 2 3 4

5

6 7 8 9

10

11 12 13 14

15

16 17 18 19

20 资金增长

3%

5150 10455 15918 21546

27342

33312 39462 45796 52319

59039

65960 73089 80432 87995

个人理财规划概述(ppt61张)

n F V P V ( 1 i )

n P V F V ( 1 i )

其中 (1 i ) n 简称为复利终值系数,记做 (F / P,i, n) (1 i ) n 简称为复利现值系数记做 (P / F, i, n) 例如:将10000元存入银行,年利率为5%,两年后 你将获得的本利和: F=10000*(1+5%)2=11025

收入

=

工资收入

+

被动收入

时间

二、个人理财规划的内容

投 资 规 划

居 住 规 划

教 育 规 划

保 险 规 划

税 收 规 划

退 休 规 划

• 三、个人理财规划的步骤

分析理财主体 确定理财目标 制定行动计划 执行计划 评价与回顾

第二节 货币的时间价值 货币的时间价值是指货币经历一定时间 的投资和再投资后所增加的价值。体现货 币时间价值的是现值与终值(PV/FV)。

例题分析

• 李先生每年年末存入银行10000元,年利率为5%, 5年后本利和为多少? • 王先生想在3年后还清10000元债务,从现在起每 年年末等额存入银行多少钱?(假设银行存款利 率为5%)(偿债基金系数)

普通年金现值: 普通年金现值是指每期期末等额系列收付款项 的现值之和。

1 A 2 A A ………… n-1 A n A

2.预付年金 预付年金又称先付年金或即付年金, 是指发生在每期期初的等额收付款项。

预付年金终值 : 预付年金终值是指每期期初等额收付款项的复利终 值之和。

A 1 A 2 A A ………… A n-1 n A·(1+i)1 A·(1+i)2 A·(1+i)n-2 A·(1+i)n-1 A·(1+i)n

n P V F V ( 1 i )

其中 (1 i ) n 简称为复利终值系数,记做 (F / P,i, n) (1 i ) n 简称为复利现值系数记做 (P / F, i, n) 例如:将10000元存入银行,年利率为5%,两年后 你将获得的本利和: F=10000*(1+5%)2=11025

收入

=

工资收入

+

被动收入

时间

二、个人理财规划的内容

投 资 规 划

居 住 规 划

教 育 规 划

保 险 规 划

税 收 规 划

退 休 规 划

• 三、个人理财规划的步骤

分析理财主体 确定理财目标 制定行动计划 执行计划 评价与回顾

第二节 货币的时间价值 货币的时间价值是指货币经历一定时间 的投资和再投资后所增加的价值。体现货 币时间价值的是现值与终值(PV/FV)。

例题分析

• 李先生每年年末存入银行10000元,年利率为5%, 5年后本利和为多少? • 王先生想在3年后还清10000元债务,从现在起每 年年末等额存入银行多少钱?(假设银行存款利 率为5%)(偿债基金系数)

普通年金现值: 普通年金现值是指每期期末等额系列收付款项 的现值之和。

1 A 2 A A ………… n-1 A n A

2.预付年金 预付年金又称先付年金或即付年金, 是指发生在每期期初的等额收付款项。

预付年金终值 : 预付年金终值是指每期期初等额收付款项的复利终 值之和。

A 1 A 2 A A ………… A n-1 n A·(1+i)1 A·(1+i)2 A·(1+i)n-2 A·(1+i)n-1 A·(1+i)n

个人理财PPT 06居住规划47页PPT

1

0

、

倚

南

窗

以

寄

傲

,ห้องสมุดไป่ตู้

审

容

膝

之

易

安

。

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

文 家 。汉 族 ,东 晋 浔阳 柴桑 人 (今 江西 九江 ) 。曾 做过 几 年小 官, 后辞 官 回家 ,从 此 隐居 ,田 园生 活 是陶 渊明 诗 的主 要题 材, 相 关作 品有 《饮 酒 》 、 《 归 园 田 居 》 、 《 桃花 源 记 》 、 《 五 柳先 生 传 》 、 《 归 去来 兮 辞 》 等 。

个人理财PPT 06居住规划

6

、

露

凝

无

游

氛

,

天

高

风

景

澈

。

7、翩翩新 来燕,双双入我庐 ,先巢故尚在,相 将还旧居。

8

、

吁

嗟

身

后

名

,

于

我

若

浮

烟

。

9、 陶渊 明( 约 365年 —427年 ),字 元亮, (又 一说名 潜,字 渊明 )号五 柳先生 ,私 谥“靖 节”, 东晋 末期南 朝宋初 期诗 人、文 学家、 辞赋 家、散

个人理财课件-6投资规划与住房、教育规划

艺术品、古玩、邮票和钱币等

14

什么是投资规划?

专业人员为客户制定方案或代替客户对其一生或某一特定阶段或 某一特定事项的现金流在不同时间不同投资产品上进行配置以获 取与风险相匹配的最优收益的过程

年龄/性别 收入/支出

产品多/复杂 时间稀缺/专业化 投资效率

股票/债券/ 投资对象 风险与收益

风险与收益 投资者 风险态度/ 投资目标

人员需要的是当期收入,当期收入目标多于增长目标;30岁以下的年轻 人需要积累资金用于购房购车,增长目标多于当期收入目标

不同的投资目标,应该选择不同的投资工具,例如,满足紧急性开

支应该投资于流动性强、安全性高的短期投资工具,如国库券、活期储 蓄等,满足长远的养老需要,应该购买人寿保单、长期国债等既安全、 又能满足长期需要的投资工具

20

25

35

4555 Age源自586165

75

85

21

生命周期的投资组合管理

个人投资者确定其投资目标时一个最重要的考虑因素就是他所处的生命周 期的不同阶段

在生命周期的初期,大多数年轻人开始从事自己的事业时往往只有一项 资产—他们的收入能力。对流动性以及安全性的要求使得他们采取比较 稳健的策略,即把自己的储蓄存在银行或者一种货币市场的基金

11

我国的投资工具类别(1)

各类货币型基金和银行存款 债券投资

央行票据、政府债券 金融债券、企业债券 短期融资券 资产证券化产品

股票投资

A股、B股、港股

基金投资:指数基金、分级基金 投资于国内市场的基金 投资于海外市场的基金(QDII)

12

我国的投资工具类别(2)

不同的投资工具,具有不同的可获得性、安全性、流动性、收益 性等特征,这些特征是否适合投资者的需要还要具体考虑

家庭事务理财 第六专题居住规划与房产投资(教学)

• 搬家费用: 相较下不算太高,1,000元预算应该足够。

• 房贷相关费用:如估价费、保险费与律师费等,可以贷款总额 的2%估计。

恩碧教学

2.2.2 其他购房相关成本

• 印花税:合同总价的万分之五。

• 契税:由买方负担,个人住房减半征收,一般住宅可以总价 1.5%估计。 • 综合起来,其它期初成本约需占到总价的15%左右,在购房规 划中应与首付款一起计入期初开销中。如果是换房,如中介费、 印花税买卖都收,都要考虑在内。

恩碧教学

• 1.2.2 净现值法(NPV)

• 考虑在一个固定的居住期间内,将租房及 购房的现金流量还原成现值,比较租房和 购房的净现值,净现值小的更为划算。 • 可以使用财务计算器现金流计算功能计算 NPV,或EXCEL的NPV财务函数进行分析。 • NPV计算时只考虑现金流量,在年成本法中 计算的租房押金利息与购房折旧成本由于 并非实际现金流出,所以不用作为现金流 出; • 在年成本法中房贷只计利息,净现值法中 房贷计算的是本利平均摊还额。

列出需要居住的面积与期望居住地区的价格

决定购房目标当前的总价

估算房价成长率

估算购房时的房屋总价

计算该投资的终值是否足够支付届时自备款

可配置在购房上的 资产与储蓄的比例

计算购房后每月 储蓄是否足以负担 房贷本利摊还额

资产应如何配 置才能达到所需 的投资报酬率

2.1.2 测算可负担房价 —年收入概算法年

恩碧教学

• 2.3.2 换房的步骤:

• ⑴先买后卖 • 要解决? • 资金的周转问题 • ⑵先卖后买 • 要解决? • 出售旧房后无房可住的问题

恩碧教学

三、住房公积金制度

• • • • • 住房公积金缴存比率与上限 住房公积金缴存人数与覆盖率 住房公积金的用途 住房公积金贷款 考虑住房公积金后的租房规划

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)小王每月应还款=100万× 70% ÷(P/A, 6% ÷12 , 10×12) =PMT(0.5%,120,700000,0)= -7771.44元, 月还款占月收入的比例= 7771.44 ÷15000=51.81% (2)还清贷款需要的月数=NPER(0.5%,-4500,700000,0) =302个月,26年

解答

(二)估算可负担房屋单价

可负担房屋单价=可负担房屋总价÷房屋需 求面积

房屋需求面积取决于家庭人口数量、居住的空 间要求……

பைடு நூலகம்

假设前例中李先生是四口之家,要求住房 面积100平方米。 则,李先生可负担购房单价=78.77万元 ÷100=7877元/平米 应检查可负担购房单价是否低于目标市场 价格

购房总价估算案例

案例资料:

李先生计划5年后购房。李先生家庭目前有金融资产15 万元可用于购房。 预计李先生一家未来20年,每年可结余4万元用于购房 首付款和住房贷款还款。 李先生拟贷款15年,银行房贷利率6%,李先生的投资 报酬率约4%。 李先生一家可买总价是多少的房屋? 李先生可负担的购房首付款=15万×(F/P, 4%, 5)+ 4万 ×(F/A, 4%, 5)=39.92万元 李先生可负担的购房贷款总额= 4万 ×(P/A, 6%, 15) =38.85万元 李先生购房时可负担房屋总价= 39.92万元+ 38.85万元 =78.77万元

案例资料(1)

小胡现有存款10万元,准备5年后购买一套 价值160万元的住房,首付60万。他的年投

资收益率为4%。

请问,为筹集首付款,小胡5年内每年年末

应定期定额投资多少钱?

解答

公式计算方法 共六笔现金流,可看成一笔现金流和一个年金之和 60万=10万×(F/P,4%,5) + A×(F/A,4%,5) 也即 60万=10万×1.2167+ A×5.42 解方程得 A=(60万-10万×1.2167)÷ 5.42 = 8.83万元 Excel函数计算方法 年金每期支付函数:PMT(Rate,Nper,Pv,Fv,Type) A =PMT(4%,5,-100000,600000,0)= -8.83万元 财务计算器 规划求解

(三)购房区位选择

根据可承受的住房价格,考虑如下 区位因素

居住社区的生活环境 交通是否便利 是否有学校以及学校的质量 未来是否有升值空间

二、购房规划的应用

(一)筹资计划 (二)换房规划 (三)房屋投资规划

(一)筹资计划

先确定购房目标(房屋面积、区位),再决 定实现购房目标的各种筹资计划

计算步骤

小王目标住房5年后价格=0.8万元/平方米 ×100平方米 ×(1+ 5%)5 = 102.1万元 目标住房所需首付款= 102.1万元×20%=20.42万元 目标住房所需贷款= 102.1万元 ×80%=81.68万元

计算步骤(续)

假定小王购房前的储蓄率是s 第一年储蓄终值=10万元×(1+5%)0 × s×(1+4%)4 =11.70万元× s 第二年储蓄终值=10万元×(1+5%)1 × s×(1+4%)3 =11.81万元× s 第三年储蓄终值=10万元×(1+5%)2 × s×(1+4%)2 =11.92万元× s 第四年储蓄终值=10×万元(1+5%)3 × s×(1+4%)1 =12.04万元× s 第五年储蓄终值=10×万元(1+5%)4 × s×(1+4%)0 =12.16万元× s 五年后小王共积累资金 = 59.63万元× s 小王购房前的应有储蓄率s=20.42万元÷59.63万元=34.2%

换房需要考虑的因素

例子

案例资料:郭先生现年40岁,他看上一套价值100万元的 新房。郭先生旧房当前市价50万元,尚有20万元未偿贷款。 如购买新房,郭先生打算55岁前还清贷款。银行最高房贷 按揭为7成,贷款利率6% 换房需要筹集的首付款 = 新房首付款 - 旧房余值(旧房 总价-旧房贷款)=100万×30% -(50万-20万)= 0元 换房后每年应偿贷款=70万 ÷(P/A, 6% , 15)=7.21万元 如果不换房,每年应偿贷款=20万 ÷(P/A, 6% , 15)=2.06 万元 换房后,还款压力增加较多。

案例:住房贷款计算(等额本息还款)

王先生为买房准备贷款100万元,贷款年利率6%,10年还清,等额 本息还款。 (1)他需要每月偿还多少住房贷款? (2)假设王先生偿还住房贷款6年后,准备将剩余的贷款一次性还 清,他应一次性偿还多少钱(6年后的贷款余额是多少)? (3)假设第6年的8月,住房贷款利率上调到年利率7%,第7年第1 个月开始,他需要每月偿还多少住房贷款? 答案: (1)住房贷款年利率6%,月利率=6%÷12=0.5%,共还款10年, 也即120期 每月还款额= 1000000 ÷(P/A, 0.5%, 120)=11102.05元,或 =PMT(0.5%,120,1000000,0,)= -11102.05元 (2) 6年后应一次性还款(6年后的贷款余额)= 11102.05 ×(P/A, 0.5%, 12*4 )=472729元,或=PV(0.5%,12*4, 11102.05,0,) =-472729元 (3)每月还款额= 472729÷(P/A, 7%/12, 12*4 )= 11320.08元,或 =PMT(7%/12, 12*4, 472729,0,)= -11320.08元

(三)房屋投资规划

投资房产的收益

租金收入 买卖差价

投资房产要考虑的因素

未来租金走势 未来房价走势 购房的成本,包括:资金成本(利率)、房屋折旧、 维修费用、房屋空置成本、买房租房的各种税费

计算房屋投资的现金流出现值和流入现值 计算房价出售现值时,应使用房屋投资的必要报酬率

案例略

(二)投资

三、居住规划的流程

第二节 住房贷款规划

一、住房贷款的种类 二、住房贷款偿还方式 三、住房贷款期限的确定

一、住房贷款的种类

(一)公积金贷款

具有政策补贴性质 贷款利率和费用低于商业贷款 一般最长不超过30年 发放对象广泛,手续相对简单 贷款利率较高 个人住房贷款最长30年,个人商业用房贷款最长10年 如果住房公积金贷款不足,可以同时申请住房商业贷款

0 1 2 3 4 5

60万

-10万

A

A

A

A

A

案例资料(2)

小王现年25岁,工作稳定,年税后收入10万元, 收入年增长率5% ,之前无任何储蓄。 小王希望5年后买房,目标购买区房价目前0.8万 元/平方米,面积100平米,预计未来房价每年增 长5%。 银行贷款额度是房价的8成,利率6%,小王打算 50岁前清偿贷款。 小王的年平均投资报酬率4%。 请问小王应如何储蓄,才能实现购房计划?(为 实现购房,估算小王应有的储蓄率)

(二)商业贷款

(三)组合贷款

二、住房贷款偿还方式

(一)到期一次还本付息

贷款到期后一次性归还全部本金和利息 短期(一年期)个人住房贷款一般用这种方式 每次还款,偿还的本金相等,同时付清当期应付的利息 每月还款额 = 当期偿还本金 + 当期偿还利息 =贷款本金÷还款期数 +(贷款本金-累积已还本金)×当期利率 期初还款负担重,适合有一定储蓄、收入逐渐减少的家庭,如 中老年家庭 每次还款的金额(本金加利息)相等,现金流相当于一个年金 贷款本金=每月还款额×年金现值系数(P/A, i , n) 等比累进还款法,每次还款比例增加 等额累进还款法,每次还款金额增加

三、购房的其他费用

(一)普通住房的购房税费 营业税:由卖方承担, 征买卖差额的5.55% ;购房满5年的, 免征营业税 个人所得税:由卖方承担,征买卖差额的20%,或卖出价的 1%(2013年前);购房满5年且唯一房,免征个人所得税 契税:由买方承担,征成交价的1.5%;90平方米以下首套 房按1%征收 其它税费:交易手续费、权属登记费、权证费、抵押登记费 (二)普通住房的购房中介费用 一般为买卖双方各付成交金额的1%(可与中介公司协商) 可由买卖双方约定由谁支付中介费用 (三)购房贷款过程中发生的各种费用 评估费、律师费、银行规定的其它费用

第三节 购房规划

一、购房规划的流程 二、购房规划的应用 三、购房的其他费用

一、购房规划的流程

(一)估算可负担购房总价 (二)估算可负担房屋单价 (三)购房区位选择

(一)估算可负担购房总价

可负担购房总价= 可负担的购房首付款+可负担的购房贷款 可负担的购房首付款 = 目前可用于购房的资产终值+每年可供购 房的储蓄终值 可负担的购房贷款 =贷款后每年可供还款金额的现值

有利于合理选择贷款计划

迫使个人或家庭有目的地储蓄

与子女教育、退休规划相比,居住规划可供准备 的时间较短 住房支出数额巨大

二、个人购房动机

(一)自己居住

要考虑自身支付能力和居住质量 居住质量具体包括:周边的地理位置和环境、服 务设施、交通、教育条件、物业管理…… 将住房当成投资工具,购买住房获取租金或资产 增值 需要考虑的因素:自身资金实力、资金周转、房 屋地理位置、区域规划、房产政策、政策因素