中原高速2018年决策水平分析报告-智泽华

山东高速2018年财务分析详细报告-智泽华

山东高速2018年财务分析详细报告一、资产结构分析1.资产构成基本情况山东高速2018年资产总额为6,859,613.64万元,其中流动资产为744,059.98万元,主要分布在其他应收款、存货、其他流动资产等环节,分别占企业流动资产合计的36.99%、22.62%和20.23%。

非流动资产为6,115,553.66万元,主要分布在无形资产和在建工程,分别占企业非流动资产的32.16%、30.74%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的37.09%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为6,859,613.64万元,与2017年的5,083,921.65万元相比有较大增长,增长34.93%。

4.资产的增减变化原因以下项目的变动使资产总额增加:无形资产增加981,175.49万元,在建工程增加820,200.54万元,长期投资增加421,533.97万元,其他流动资产增加148,441.75万元,递延所得税资产增加38,916.06万元,预付款项增加562.26万元,长期待摊费用增加414.62万元,共计增加2,411,244.69万元;以下项目的变动使资产总额减少:工程物资减少103.45万元,应收票据减少210万元,应收账款减少1,148.2万元,其他非流动资产减少27,044.7万元,一年内到期的非流动资产减少90,000万元,其他应收款减少93,979.96万元,固定资产减少118,768.01万元,货币资金减少143,169.25万元,存货减少161,129.12万元,共计减少635,552.7万元。

增加项与减少项相抵,使资产总额增长1,775,691.99万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

中原内配2018年财务状况报告-智泽华

中原内配2018年财务状况报告一、资产构成1、资产构成基本情况中原内配2018年资产总额为414,390.85万元,其中流动资产为163,587.77万元,主要分布在其他流动资产、应收账款、存货等环节,分别占企业流动资产合计的27.41%、25.9%和23.49%。

非流动资产为250,803.09万元,主要分布在固定资产和商誉,分别占企业非流动资产的36.67%、23.1%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.14%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为414,390.85万元,与2017年的382,405.07万元相比有所增长,增长8.36%。

4、资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加28,248.43万元,在建工程增加21,625.99万元,应收账款增加11,696.49万元,存货增加7,298.36万元,长期投资增加6,304.91万元,商誉增加2,571.8万元,其他非流动资产增加2,186.87万元,递延所得税资产增加157.29万元,预付款项增加148.87万元,长期待摊费用增加59万元,无形资产增加19.57万元,共计增加80,317.59万元;以下项目的变动使资产总额减少:应收利息减少10.05万元,其他应收款减少460.54万元,应收票据减少1,448.28万元,固定资产减少3,804.78万元,货币资金减少42,608.15万元,共计减少48,331.8万元。

增加项与减少项相抵,使资产总额增长31,985.79万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况中原内配2018年负债总额为140,240.81万元,资本金为60,761.53万元,所有者权益为274,150.04万元,资产负债率为33.84%。

中原环保2018年财务状况报告-智泽华

中原环保2018年财务状况报告一、资产构成1、资产构成基本情况中原环保2018年资产总额为908,684.82万元,其中流动资产为347,668.95万元,主要分布在货币资金、其他应收款、应收账款等环节,分别占企业流动资产合计的41.43%、38.73%和15.81%。

非流动资产为561,015.87万元,主要分布在固定资产和无形资产,分别占企业非流动资产的53.67%、30.96%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的54.53%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的41.59%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3、资产的增减变化2018年总资产为908,684.82万元,与2017年的676,088.32万元相比有较大增长,增长34.4%。

4、资产的增减变化原因以下项目的变动使资产总额增加:其他应收款增加132,142.16万元,货币资金增加38,693.59万元,在建工程增加26,371.83万元,长期投资增加17,035.85万元,固定资产增加6,747.12万元,其他非流动资产增加6,201.53万元,其他流动资产增加5,349.07万元,递延所得税资产增加1,776.31万元,预付款项增加575.88万元,应收票据增加349.26万元,工程物资增加243.79万元,无形资产增加159.36万元,共计增加235,645.75万元;以下项目的变动使资产总额减少:长期待摊费用减少98.9万元,应收账款减少157.58万元,固定资产清理减少450.39万元,存货减少2,342.37万元,共计减少3,049.25万元。

增加项与减少项相抵,使资产总额增长232,596.5万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况中原环保2018年负债总额为300,107.4万元,资本金为97,468.45万元,所有者权益为608,577.42万元,资产负债率为33.03%。

中原高速2018年管理水平报告-智泽华

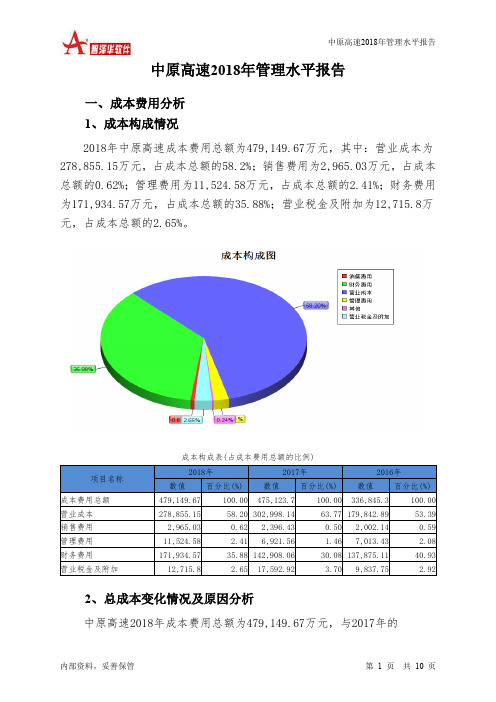

中原高速2018年管理水平报告一、成本费用分析1、成本构成情况2018年中原高速成本费用总额为479,149.67万元,其中:营业成本为278,855.15万元,占成本总额的58.2%;销售费用为2,965.03万元,占成本总额的0.62%;管理费用为11,524.58万元,占成本总额的2.41%;财务费用为171,934.57万元,占成本总额的35.88%;营业税金及附加为12,715.8万元,占成本总额的2.65%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析中原高速2018年成本费用总额为479,149.67万元,与2017年的475,123.7万元相比变化不大,变化幅度为0.85%。

以下项目的变动使总成本增加:财务费用增加29,026.51万元,管理费用增加4,603.02万元,销售费用增加568.6万元,共计增加34,198.13万元;以下项目的变动使总成本减少:资产减值损失减少1,152.05万元,营业税金及附加减少4,877.12万元,营业成本减少24,143万元,共计减少30,172.16万元。

增加项与减少项相抵,使总成本增长4,025.97万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为278,855.15万元,与2017年的302,998.14万元相比有所下降,下降7.97%。

4、销售费用变化及合理性评价2018年销售费用为2,965.03万元,与2017年的2,396.43万元相比有较大增长,增长23.73%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

5、管理费用变化及合理性评价2018年管理费用为11,524.58万元,与2017年的6,921.56万元相比有较大增长,增长66.5%。

2018年管理费用占营业收入的比例为2%,与2017年的1.18%相比有所提高,提高0.81个百分点。

中原特钢2018年财务分析结论报告-智泽华

中原特钢2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中原特钢2018年财务分析综合报告一、实现利润分析2018年实现利润为负11,270.48万元,与2017年负25,792.04万元相比亏损有较大幅度减少,减少56.30个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

市场份额有所扩大,亏损减少,企业经营管理有方,但应当继续努力以消灭亏损。

二、成本费用分析2018年营业成本为93,561.44万元,与2017年的92,781.87万元相比变化不大,变化幅度为0.84%。

2018年销售费用为3,174.87万元,与2017年的4,062.27万元相比有较大幅度下降,下降21.85%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为12,061.17万元,与2017年的16,307.58万元相比有较大幅度下降,下降26.04%。

2018年管理费用占营业收入的比例为11.76%,与2017年的16.76%相比有较大幅度的降低,降低5个百分点。

2018年财务费用为4,847.11万元,与2017年的5,905.51万元相比有较大幅度下降,下降17.92%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中原特钢2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析中原特钢2018年的营业利润率为-12.23%,总资产报酬率为-1.93%,净。

招商公路2018年管理水平报告-智泽华

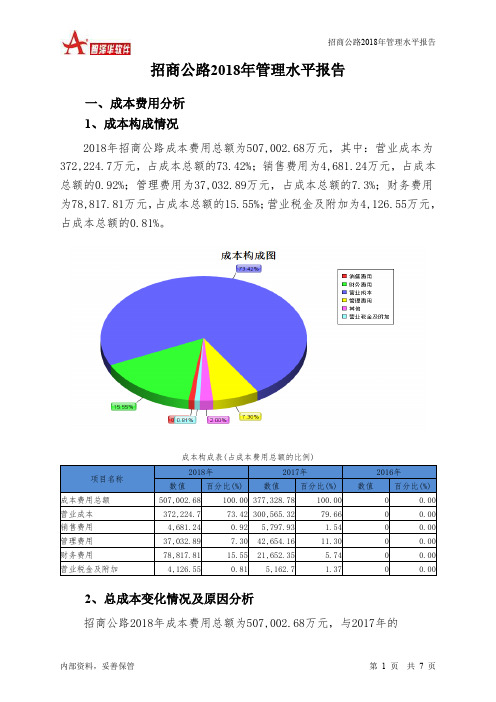

招商公路2018年管理水平报告一、成本费用分析1、成本构成情况2018年招商公路成本费用总额为507,002.68万元,其中:营业成本为372,224.7万元,占成本总额的73.42%;销售费用为4,681.24万元,占成本总额的0.92%;管理费用为37,032.89万元,占成本总额的7.3%;财务费用为78,817.81万元,占成本总额的15.55%;营业税金及附加为4,126.55万元,占成本总额的0.81%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析招商公路2018年成本费用总额为507,002.68万元,与2017年的377,328.78万元相比有较大增长,增长34.37%。

以下项目的变动使总成本增加:营业成本增加71,659.38万元,财务费用增加57,165.46万元,资产减值损失增加8,623.15万元,共计增加137,448万元;以下项目的变动使总成本减少:营业税金及附加减少1,036.15万元,销售费用减少1,116.69万元,管理费用减少5,621.27万元,共计减少7,774.1万元。

增加项与减少项相抵,使总成本增长129,673.89万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为372,224.7万元,与2017年的300,565.32万元相比有较大增长,增长23.84%。

4、销售费用变化及合理性评价2018年销售费用为4,681.24万元,与2017年的5,797.93万元相比有较大幅度下降,下降19.26%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

5、管理费用变化及合理性评价2018年管理费用为37,032.89万元,与2017年的42,654.16万元相比有较大幅度下降,下降13.18%。

2018年管理费用占营业收入的比例为5.48%,与2017年的7.99%相比有较大幅度的降低,降低2.51个百分点。

中原高速机构调研报告

中原高速机构调研报告

根据最新的中原高速机构调研报告,我将概述以下主要发现和结论。

中原高速机构调研是对中原高速公司进行的全面调查和研究,旨在了解该公司的运营情况和未来发展趋势。

首先,报告发现中原高速公司在过去几年取得了稳定的增长和盈利。

该公司的营收和利润均保持着良好的增长,主要得益于国家基础设施建设的推进和交通运输业的发展。

该公司在管理和运营方面表现出色,成功地提高了收费能力和运输效率。

其次,报告指出中原高速公司将继续加大投资力度,加快基础设施建设项目的进展。

随着国家对交通运输的重视和投资增加,中原高速公司将有更多的机会参与公路建设和运营。

预计在未来几年,该公司将持续扩大运营规模,并提高市场占有率。

此外,报告还指出中原高速公司面临的一些挑战和问题。

其中最主要的挑战是增加竞争对手和新的交通运输方式的出现。

随着新技术和新模式的引入,传统公路运输的优势将受到挑战。

中原高速公司需要加大创新力度,不断提高运输效率和服务质量,以保持竞争优势。

最后,报告建议中原高速公司应加强与政府、行业协会和其他相关方的合作。

通过与各方的合作,公司可以更好地了解市场需求和行业发展趋势,及时调整战略和运营模式。

同时,加强对员工的培训和提升,提高整体竞争力和运营能力。

总体而言,中原高速机构调研报告揭示了该公司的良好发展势

头和面临的挑战。

中原高速公司未来应继续加大投资力度,加强与各方的合作,以保持竞争优势并不断提高运营效率和服务质量。

山东高速2018年财务分析结论报告-智泽华

山东高速2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 山东高速2018年财务分析综合报告一、实现利润分析2018年实现利润为431,300.11万元,与2017年的400,091.96万元相比有所增长,增长7.80%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2018年营业成本为344,992.8万元,与2017年的319,125.97万元相比有所增长,增长8.11%。

2018年销售费用为32.99万元,与2017年的1,228.77万元相比有较大幅度下降,下降97.32%。

2018年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2018年管理费用为45,906.53万元,与2017年的36,480.18万元相比有较大增长,增长25.84%。

2018年管理费用占营业收入的比例为6.72%,与2017年的4.94%相比有所提高,提高1.78个百分点。

企业经营业务的盈利水平也在提高,管理费用增长比较合理。

2018年财务费用为86,646.9万元,与2017年的52,990.84万元相比有较大增长,增长63.51%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,山东高速2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析山东高速2018年的营业利润率为73.57%,总资产报酬率为8.67%,净资。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中原高速2018年决策水平报告

一、实现利润分析

2018年实现利润为112,159.18万元,与2017年的148,364.78万元相比有较大幅度下降,下降24.40%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为113,321.09万元,与2017年的148,501.84万元相比有较大幅度下降,下降23.69%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析

2018年中原高速成本费用总额为479,149.67万元,其中:营业成本为278,855.15万元,占成本总额的58.2%;销售费用为2,965.03万元,占成本总额的0.62%;管理费用为11,524.58万元,占成本总额的2.41%;财务费用为171,934.57万元,占成本总额的35.88%;营业税金及附加为12,715.8万元,占成本总额的2.65%。

2018年销售费用为2,965.03万元,与2017年的2,396.43万元相比有较大增长,增长23.73%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为

11,524.58万元,与2017年的6,921.56万元相比有较大增长,增长66.5%。

2018年管理费用占营业收入的比例为2%,与2017年的1.18%相比有所提高,提高0.81个百分点。

而企业的营业利润却有所下降,企业管理费用增长并没有带来经济效益的增长,应当关注支出的合理性。

三、资产结构分析

中原高速2018年资产总额为5,014,783.81万元,其中流动资产为589,520.53万元,主要分布在货币资金、存货、其他应收款等环节,分别占企业流动资产合计的46.07%、43.34%和4.91%。

非流动资产为

4,425,263.28万元,主要分布在无形资产和固定资产,分别占企业非流动资产的52.19%、33.41%。

企业持有的货币性资产数额较大,约占流动资产的46.07%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的43.34%,

说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

四、负债及权益结构分析

2018年负债总额为3,893,672.07万元,与2017年的3,692,888.52万元相比有所增长,增长5.44%。

2018年企业负债规模有所增加,负债压力有所提高。

负债变动情况表

2018年所有者权益为1,121,111.74万元,与2017年的1,331,215.44万元相比有较大幅度下降,下降15.78%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,中原高速2018年是有现金支付能力的。

企业短期偿。