证券投资组合案例分析

证券投资组合案例分析

03 股票2=40%

单击此处添加小标题

05 国债=20%

单击此处添加小标题

02 股票1=30%

单击此处添加小标题

04 股票3 10%

单击此处添加小标题

计算市场组合的方差:

市场组合的方差=股票1投资比例的平方×股票1 标准差的平方+股票2投资比例的平方×股票2标 准差的平方+股票3投资比例的平方×股票3标准 差的平方+2 ×股票1投资比例×股票2投资比例 ×股票1与股票2的协方差+ 2 ×股票2投资比例 ×股票3投资比例×股票2与股票3的协方差+ 2 ×股票1投资比例×股票3投资比例×股票1与股 票3的协方差=0.000012266

市 场 组

第 合

的 标

一 准

差

章 =0

.00 35 02

证券投资组合案例分析

添加标题

假设整个证券市场只有4种 证券,资料如下,计算期望 收益率、方差和标准差:

添加标题

牛市0.2

8%

4%

10%

3%

添加标题

市场状态 收益率

添加标题

和概率

股票1 股票

2 股票3

国债

添加标题

平市0,5

5%

6%

4%

3%

添加标题

熊市0.3 9% 3%

3% -5%

1. 指标

股票1 股票2 股票3 国债

2. 期望收益率 5%

6.5%

2.5% 3%

3. 方差

0.03% 0.0325% 0.2925% 3%

4. 标准差

1.732% 1.8035% 5.41% 3%

5. 期望收益率的计算公式:

6. 例如股票1:8% 0.2+5% 0.5+3 0.3

证券投资价值分析案例

证券投资价值分析案例以下是一份证券投资价值分析案例,涉及股票投资,仅供参考:公司简介:公司名称:ABC有限公司行业:汽车制造市场:A股交易所股票代码:ABC公司业务:ABC有限公司是一家主要从事汽车制造的企业。

公司生产汽车,包括轿车、SUV、MPV 和商用车等等。

公司的产品销售覆盖全国各地,并且进口到东南亚及中东等地区。

公司在中国市场的份额约占20%左右,而在零部件市场上,则拥有更高的市场份额。

公司近期通过技术上的创新加强了产品的研发及制造能力,在保持高质量工艺的同时,能够满足更严格的环保要求。

这一举措使公司在竞争激烈的市场中具有更全面的竞争力。

股票信息:ABC的当前股价为每股20元,市值为100亿元。

公司最近一年的财务数据:收入总额:200亿元净利润:20亿元EPS(每股收益):2元ROE(净资产收益率):20%价值分析:1、市盈率当前ABC的市盈率为10倍(股价20元,EPS为2元)。

与其他同行业上市公司股票价格比较,ABC仍处于相对合理的价值区间,因为该行业的平均市盈率约为15倍。

因此,从市盈率的角度来看,ABC的股票仍然有上涨空间。

2、PEG比率PEG比率是市盈率除以EPS增长率的比率,可测量公司收益与作为股票投资的风险的平衡。

这个比率通常在1和2之间被认为是适当的。

当前ABC的PEG比率为5(市盈率10/ EPS增长率2),超过了适当的风险-收益平衡水平。

这一点表明,尽管市盈率低于同行,但EPS增长方面,公司的表现需要改进。

3、财务稳定性由于ABC有一个强大的财务结构和稳定的收入来源,它的财务稳定性得到了很好的保障。

公司资产负债率低,经营现金流稳定。

同时,公司也拥有一些现金储备,可用于同时获得股息和增长。

结论:ABC有限公司是一个相对稳定的投资机会,其股票价格比较合理。

尽管该公司的PEG比率有点高,但它的财务数据表明,该公司是一个健康的企业并且有增长潜力。

从投资的角度来看,对公司未来的增长、收益和现金流进行监测是非常必要的,并考虑分散投资以降低风险。

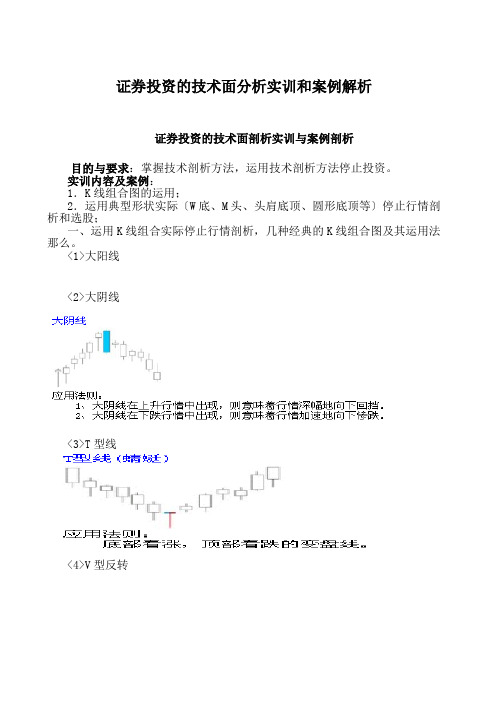

证券投资的技术面分析实训和案例解析

证券投资的技术面分析实训和案例解析证券投资的技术面剖析实训与案例剖析目的与要求:掌握技术剖析方法,运用技术剖析方法停止投资。

实训内容及案例:1.K线组合图的运用;2.运用典型形状实际〔W底、M头、头肩底顶、圆形底顶等〕停止行情剖析和选股;一、运用K线组合实际停止行情剖析,几种经典的K线组合图及其运用法那么。

<1>大阳线<2>大阴线<3>T型线<4>V型反转<5>长上影线<6>倒V型反转<7>黄昏十字星<8>光头阴线<9>光头阳线<10>两阳夹一阴<11>两阴夹一阳<12>向上跳空缺口<13>早晨之星二、运用典型形状实际〔W底、M头、头肩底顶、圆形底顶等〕停止行情剖析和选股<1>上升三角形外形将时期的高位贯连起来,可以得出一条横线,而将大部份的低位贯连起来,却是一条上升的趋向线。

将两条线连起来,构成三角外形走势图,称为上升三角形。

显示讯号及买卖战略整固形状显示当价位升到一定水平,沽家末尾出货,但一方面却有买家入货,而每一次价位回落,他们更一路追买,所以低价一路攀升,显示买意浓重通常上升三角形构成一段时间后,有能够打破而再展另一升浪的时机很大但亦无时机在上升三角形打破之后,价位是向下走的。

<2>下降三角型外形高位一路向下移,将时期的高位贯连结起来,是一条下降趋向线,而将大部份的低位贯连起来,却是一条横线。

图形变成一个下降的三角形,兴上升的三角形刚成对比。

显示讯号及买卖战略整固形状与上升三角形相反,这次沽家占了下风,买方未有足够才干将价位托高,因此高点一次比一次为低。

但亦可以显示出价位有一定的承托力,往往可以反弹打破后可升可跌,宜与成交量指针一同剖析宜取张望态度,静观其变。

<3>喇叭型外形对称喇叭形(高位一路向上移,而低位一路向下移)上升喇叭形(高位一路向上移,而低位一路向上移,但两线的距离不时分散) 下降喇叭形(高位与低位异样一路向下移,但两线的距离不时分散)显示讯号及买卖战略显示市场波幅越来越大市场有不阴暗的要素,音讯还未清楚,时而有利好音讯,时而出现利淡音讯,令投资者无所适从对称喇叭形显示的波幅越来越大,这种情形是最投机的时辰,市场曾经十分心情化,自觉入货或拋售下降喇叭形,波幅庞大,但一路向下移,是剧烈派发的迹象,不利后市。

证券投资基金案例分析与解读

证券投资基金案例分析与解读证券投资基金是指通过集中投资的方式,由专业的基金管理机构对投资者委托的资金进行证券投资的一种金融工具。

本文将通过案例分析的方式,就证券投资基金的相关概念、特点以及投资策略进行深入解读。

一、案例背景某证券投资基金成立于20XX年,旨在为投资者提供长期资本增值的机会。

本基金由一家知名的基金管理公司管理,总资产规模达到数亿美元。

基金的投资组合主要包括股票、债券、衍生品等多种投资品种。

二、基金类型与特点1. 开放式基金开放式基金是指投资者可以随时购买和赎回基金份额的一种基金类型。

投资者可以根据个人的资金需求自由买入或卖出基金份额,具有流动性强、灵活性高的特点。

2. 封闭式基金封闭式基金是指在一定期限内募集资金,并在期限届满后一次性返还投资者本金和收益的一种基金类型。

封闭式基金具有较长的投资周期,适合追求长期投资回报的投资者。

3. ETF基金ETF基金(Exchange Traded Fund)是一种可在证券交易所买卖的开放式基金。

ETF基金通过追踪特定指数或行业来实现投资目标,投资者可以像交易股票一样买卖ETF基金份额。

4. 货币市场基金货币市场基金是一种以短期低风险债务工具为主要投资对象的基金。

货币市场基金的主要目标是追求资金的稳健增值和流动性。

三、基金投资策略1. 价值投资策略价值投资策略是指投资者根据股票的内在价值来进行投资决策的一种策略。

基于价值投资策略的基金会选择低估股票,以期待其未来价值被市场认可并获得超额收益。

2. 成长投资策略成长投资策略是指投资者根据股票的成长性来进行投资决策的一种策略。

基于成长投资策略的基金会选择具备较高增长潜力的股票,以期待其未来市值有所提升并获得投资回报。

3. 分散投资策略分散投资策略是指将投资资金分散配置于不同的投资品种或行业,以降低整体投资风险的策略。

基于分散投资策略的基金会在构建投资组合时考虑到不同资产的相关性以及市场的波动性,并采取相应的分散配置策略。

证券投资技术分析—案例

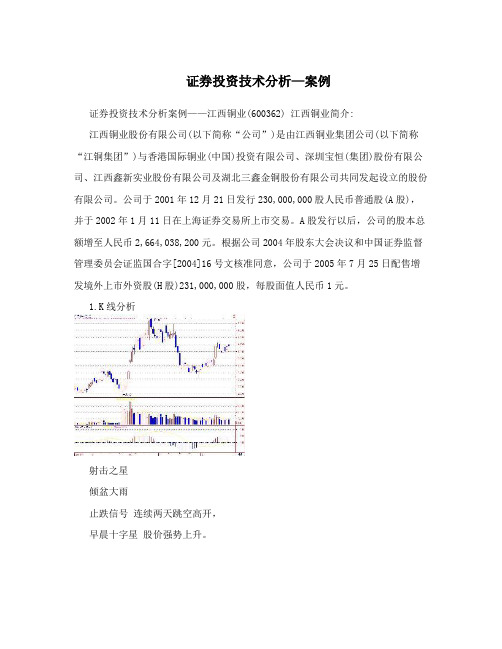

证券投资技术分析—案例证券投资技术分析案例——江西铜业(600362) 江西铜业简介:江西铜业股份有限公司(以下简称“公司”)是由江西铜业集团公司(以下简称“江铜集团”)与香港国际铜业(中国)投资有限公司、深圳宝恒(集团)股份有限公司、江西鑫新实业股份有限公司及湖北三鑫金铜股份有限公司共同发起设立的股份有限公司。

公司于2001年12月21日发行230,000,000股人民币普通股(A股),并于2002年1月11日在上海证券交易所上市交易。

A股发行以后,公司的股本总额增至人民币2,664,038,200元。

根据公司2004年股东大会决议和中国证券监督管理委员会证监国合字[2004]16号文核准同意,公司于2005年7月25日配售增发境外上市外资股(H股)231,000,000股,每股面值人民币1元。

1.K线分析射击之星倾盆大雨止跌信号连续两天跳空高开,早晨十字星股价强势上升。

上图为江西铜业自今年8月中旬以来的K线走势图,图中分别选取了几个特点比较明显的K线组合进行分析,如早晨十字星、倾盆大雨、射击之星和跳空高开等。

早晨十字星:通常出现在连续下挫的过程中。

它由3根K线组成,第一根K线为阴线,第二根K线是十字线,第三根K线为阳线。

第三根K线即阳线收盘,已深入一根K线即阴线实体之中(见上图)。

阳线深入阴线实体部分越多,信号就越可靠。

早晨十字星的技术含义是:经过大幅回落后,做空能量已大量释放,无力再创新低,呈现底部回升态势,这是较明显的转向信号。

一般见此信号,再结合其他技术指标,可考虑适量买进。

上图中出现早晨十字星之后,股价呈缓慢上升趋势,但是由于没有量的支撑,所以当股价在9月中旬达到第一个高点时调头向下,直到9月底出现了止跌信号,随即价随量涨。

从量上看,9月底时呈现出较大成交量,并且比之前的量要大很多,因此股价得到强势抬升,出现连续两天跳空高开,在短期内把该股价大幅拉升,直至10月底时达到第二个高点。

倾盆大雨,其特征是:在有了一段升幅之后,先出现一根大阳线或中阳线,接着出现了一根低开低收的大阴线或中阴线(见上图)。

投资组合 经典案例

投资组合经典案例

投资组合的经典案例有很多,这里介绍巴菲特和芒格投资比亚迪的案例。

在2023年的Daliy Journal年会上,芒格嘲讽自己和李录差点阻止了比亚迪进军汽车行业。

聪明投资者回顾了巴菲特和芒格投资比亚迪的历程,这堪称巴芒组合最经典的中国投资案例。

在这个投资组合中,巴菲特和芒格展现了出色的眼光和韧劲,通过投资比亚迪获得了丰厚的回报。

这个案例展示了成功的投资组合需要深入研究和长远的投资策略,同时在面对市场波动时保持冷静和理智。

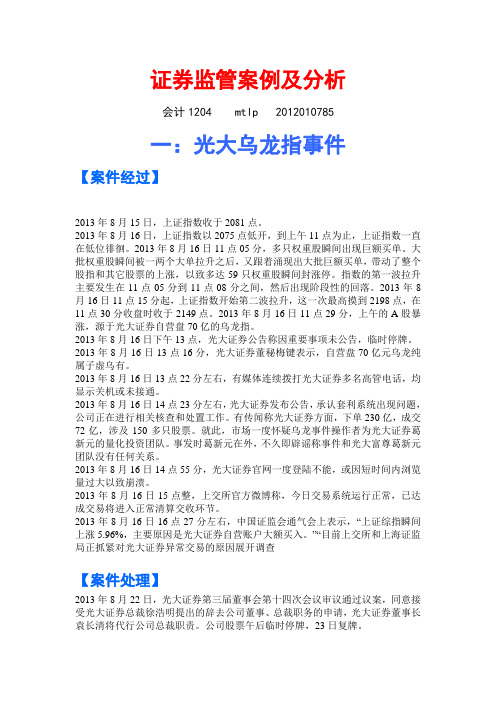

证券案例分析

证券监管案例及分析会计1204 mtlp 2012010785一:光大乌龙指事件【案件经过】2013年8月15日,上证指数收于2081点。

2013年8月16日,上证指数以2075点低开,到上午11点为止,上证指数一直在低位徘徊。

2013年8月16日11点05分,多只权重股瞬间出现巨额买单。

大批权重股瞬间被一两个大单拉升之后,又跟着涌现出大批巨额买单,带动了整个股指和其它股票的上涨,以致多达59只权重股瞬间封涨停。

指数的第一波拉升主要发生在11点05分到11点08分之间,然后出现阶段性的回落。

2013年8月16日11点15分起,上证指数开始第二波拉升,这一次最高摸到2198点,在11点30分收盘时收于2149点。

2013年8月16日11点29分,上午的A股暴涨,源于光大证券自营盘70亿的乌龙指。

2013年8月16日下午13点,光大证券公告称因重要事项未公告,临时停牌。

2013年8月16日13点16分,光大证券董秘梅键表示,自营盘70亿元乌龙纯属子虚乌有。

2013年8月16日13点22分左右,有媒体连续拨打光大证券多名高管电话,均显示关机或未接通。

2013年8月16日14点23分左右,光大证券发布公告,承认套利系统出现问题,公司正在进行相关核查和处置工作。

有传闻称光大证券方面,下单230亿,成交72亿,涉及150多只股票。

就此,市场一度怀疑乌龙事件操作者为光大证券葛新元的量化投资团队。

事发时葛新元在外,不久即辟谣称事件和光大富尊葛新元团队没有任何关系。

2013年8月16日14点55分,光大证券官网一度登陆不能,或因短时间内浏览量过大以致崩溃。

2013年8月16日15点整,上交所官方微博称,今日交易系统运行正常,已达成交易将进入正常清算交收环节。

2013年8月16日16点27分左右,中国证监会通气会上表示,“上证综指瞬间上涨5.96%,主要原因是光大证券自营账户大额买入。

”“目前上交所和上海证监局正抓紧对光大证券异常交易的原因展开调查【案件处理】2013年8月22日,光大证券第三届董事会第十四次会议审议通过议案,同意接受光大证券总裁徐浩明提出的辞去公司董事、总裁职务的申请,光大证券董事长袁长清将代行公司总裁职责。

证券交易法律案例分析(3篇)

第1篇一、案情简介2019年,我国某上市公司(以下简称“A公司”)因信息披露违规被证监会立案调查。

经查,A公司在2018年度报告中虚增利润,未按规定披露关联交易,以及未及时披露重大事项。

A公司及相关责任人被处以罚款,并承担相应的法律责任。

二、案情分析1. 违规行为(1)虚增利润:A公司在2018年度报告中,通过虚构收入、少计成本等方式虚增利润,导致公司业绩虚高。

(2)未按规定披露关联交易:A公司在2018年度内与关联方发生多笔关联交易,但未按规定及时、真实、准确、完整地披露。

(3)未及时披露重大事项:A公司在2018年度内发生多起重大事项,但未按规定及时披露。

2. 违规原因(1)公司管理层利益驱动:A公司管理层为了达到业绩目标,不惜采取虚增利润等违规手段,以提高公司股价,为自己谋取私利。

(2)内部控制不健全:A公司内部控制制度不健全,缺乏有效的监督机制,导致违规行为得以发生。

(3)监管力度不足:证监会等监管机构在监管过程中存在监管漏洞,未能及时发现和查处A公司的违规行为。

三、法律依据1. 《中华人民共和国证券法》根据《证券法》第七十八条,上市公司、股票上市交易的公司、债券上市交易的公司、基金管理公司、证券公司、期货公司、证券服务机构、证券交易场所、证券登记结算机构等,应当依法披露信息,保证所披露的信息真实、准确、完整。

2. 《上市公司信息披露管理办法》根据《上市公司信息披露管理办法》第二十六条,上市公司发生可能对投资者决策产生重大影响的事项,应当及时披露。

第二十七条,上市公司与关联方发生的关联交易,应当及时披露。

四、案例分析1. 违规行为对投资者权益的影响A公司虚增利润、未按规定披露关联交易、未及时披露重大事项,严重损害了投资者的合法权益。

投资者在投资决策时,依据虚假的业绩信息,可能导致投资损失。

2. 对市场秩序的影响A公司的违规行为扰乱了市场秩序,损害了市场公平、公正、透明的原则。

这种行为对其他上市公司也产生了不良示范效应,不利于我国证券市场的健康发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 市场组合的标准差=0.003502

• 计算市场组合的方差: • 市场组合的方差=股票1投资比例的平方 ×股票1标准差的平方+股票2投资比例的 平方×股票2标准差的平方+股票3投资比 例的平方×股票3标准差的平方+2 ×股票 1投资比例×股票2投资比例×股票1与股 票2的协方差+ 2 ×股票2投资比例×股票 3投资比例×股票2与股票3的协方差+ 2 ×股票1投资比例×股票3投资比例×股 票1与股票3的协方差=0.000012266

指标 股票1 股票2 股票3 国债 期望收益率 5% 6.5% 2.5% 3% 方差 0.03% 0.0325% 0.2925% 3% 标准差 1.732% 1.8035% 5.41% 3% 期望收益率的计算公式: 例如股票1:8% 0.2+5% 0.5+3 0.3 =5% 方差计算公式: 股票1:0.03²+0²+(-0.02) ²=0.0003=0.03%

计算协方差: 股票1与股票2的协方差: 状态与概率 股票1偏离 股票2偏离 乘积 牛市0,2 × 3% × -2.5% = 0.00015 • 平市0.5 × 0 × -0.5% = 0 • 熊市0.3 × -2% × 2.5%=-0.00015 • 协方差 -0.0003 • • • •

• 股票2与股票3的协方差: • 状态与概率 股票2偏离 股票3偏离 乘积 • 牛市0,2 × -2.5% × 7.5%= 0.000375 • 平市0.5 × -0.5% × 1.5% =0.0000375 • 熊市0.3 × 2.5% × -7.5%=0.0005625 • 协方差 -0.000975

股票1与股票3的协方差: • 状态与概率 股票1偏离 股票3偏离 乘积 • 牛市0,2 × 3% × 7.5% = 0.00045 • 平市0.5 × 0 × 1.5% = 0 • 熊市0.3 × -2% × -7.5%=0.00045 • 协方差 0.0009

• • • • •Fra bibliotek假设整个证券市场资金的分布比例为: 股票1=30% 股票2=40% 股票3 10% 国债=20%

证券投资组合案例分析

• 假设整个证券市场只有4种证券,资料 如下,计算期望收益率、方差和标准差:

• • • • • 市场状态 和概率 牛市0.2 平市0,5 熊市0.3 收益率 股票1 股票2 股票3 8% 4% 10% 5% 6% 4% 3% 9% -5% 国债 3% 3% 3%

• • • • • • • • •