2012年全球畅销药排名和变化

埃索美拉唑市场分析(2012年销售数据)

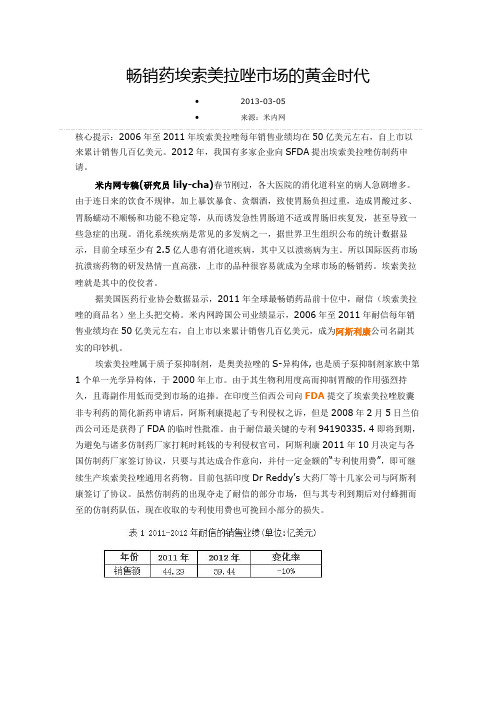

畅销药埃索美拉唑市场的黄金时代•2013-03-05•来源:米内网核心提示:2006年至2011年埃索美拉唑每年销售业绩均在50亿美元左右,自上市以来累计销售几百亿美元。

2012年,我国有多家企业向SFDA提出埃索美拉唑仿制药申请。

米内网专稿(研究员 lily-cha)春节刚过,各大医院的消化道科室的病人急剧增多。

由于连日来的饮食不规律,加上暴饮暴食、贪烟酒,致使胃肠负担过重,造成胃酸过多、胃肠蠕动不顺畅和功能不稳定等,从而诱发急性胃肠道不适或胃肠旧疾复发,甚至导致一些急症的出现。

消化系统疾病是常见的多发病之一,据世界卫生组织公布的统计数据显示,目前全球至少有2.5亿人患有消化道疾病,其中又以溃疡病为主。

所以国际医药市场抗溃疡药物的研发热情一直高涨,上市的品种很容易就成为全球市场的畅销药。

埃索美拉唑就是其中的佼佼者。

据美国医药行业协会数据显示,2011年全球最畅销药品前十位中,耐信(埃索美拉唑的商品名)坐上头把交椅。

米内网跨国公司业绩显示,2006年至2011年耐信每年销售业绩均在50亿美元左右,自上市以来累计销售几百亿美元,成为阿斯利康公司名副其实的印钞机。

埃索美拉唑属于质子泵抑制剂,是奥美拉唑的S-异构体, 也是质子泵抑制剂家族中第1个单一光学异构体,于2000年上市。

由于其生物利用度高而抑制胃酸的作用强烈持久,且毒副作用低而受到市场的追捧。

在印度兰伯西公司向FDA提交了埃索美拉唑胶囊非专利药的简化新药申请后,阿斯利康提起了专利侵权之诉,但是2008年2月5日兰伯西公司还是获得了FDA的临时性批准。

由于耐信最关键的专利94190335. 4即将到期,为避免与诸多仿制药厂家打耗时耗钱的专利侵权官司,阿斯利康2011年10月决定与各国仿制药厂家签订协议,只要与其达成合作意向,并付一定金额的“专利使用费”,即可继续生产埃索美拉唑通用名药物。

目前包括印度Dr Reddy’s大药厂等十几家公司与阿斯利康签订了协议。

2010年全球制药前50强企业及其畅销药物(中文名)

来)

Alimta

力比泰

Humira

10(11)

美国

Abbott(雅 培)

Trilipix/Tri 199 27.7 37.24

Cor

Kaletra

克力芝

Bristol-My

ers

11(10) 美国 Squibb(百 195 时美-施贵 宝)

以色 Teva(梯瓦

12(16)

161

列 制药)

Amgen(克)

FluLaval

vaccine

Flixotide/Fl 辅舒酮 fluticasone

氟替卡松

ovent

AstraZenec

Crestor

可定

Rosuvastatin 罗伐他汀

7(6)

英国 a(阿斯利

333

1.4

42 Nexium

耐信

Esomeprazole 艾美拉唑

Perindopril 培哚普利

1.3 6.71 Avastin

阿瓦斯 丁

Bevacizumab 贝伐单抗

2.4 8.97 Remicade

infliximab

英利昔单抗

Migard/All 0.2 N/A

egro 2.3 8.47 Cerezyme 7.9 8.05 Botox 7.4 10.54 Lexapro

利培酮 奥氮平 度洛西汀

培美曲塞二钠

Adalimumab 阿达木单抗

Fenofibrate 非诺贝特

Luopinawei/L 洛匹那韦/利

ituonawei

托那韦

clopidogrel bisulfate

氯吡格雷硫酸 氢盐

glatiramer acetate

抗过敏药物市场,未来走势如何?

抗过敏药物市场,未来走势如何?随着自然环境的恶化,雾霾等恶劣天气频繁的发生,我国过敏性疾病的发生率已近于40%。

过敏性疾病说大不大说小不小,但时常困扰着人们的日常生活,据WHO的数据显示,在工业化进程中,50年来全球季节性过敏人数比例呈持续上升趋势,全球过敏性鼻炎的发病率在20%~30%之间,儿童被一个或多个过敏原致敏的比例已高达50%。

由此可见,用于治疗变态反应的抗过敏药物,对于我们未来的生活而言,势必将愈发重要。

抗过敏药物市场状况据IMS数据,2012年全球500强畅销药品中,抗过敏药市场规模为70.43亿美元,比上一年下滑2.52%。

其中,抗组胺药销售额为34.73亿美元,比上一年下滑9.44%。

2014年,抗组胺药物同比变化中,销售额呈增长趋势的有卡比沙明、卢帕他定、奥洛他定、左西替利嗪、氮卓斯汀和赛克力嗪等。

其中,奥洛他定销售额近于11.85亿美元、左西替利嗪销售额近于6.6亿美元,而其他抗组胺类药物销售额整体呈下降趋势。

抗组胺药物仍为抗过敏药物市场的“老大”!目前,常说的抗过敏药物主要是指抗组胺及其相关药物。

H1受体拮抗剂可以通过与H1受体竞争性结合来抑制组胺与H1受体作用,从而抑制组胺的生物学效应来抗过敏。

H1受体拮抗剂大概可分为三代,第一代抗组胺药,马来酸氯苯那敏(扑尔敏)、苯海拉明、赛庚啶、酮替芬、异丙嗪(非那根)、氨苯海明(乘晕宁)等;第二代抗组胺药,氯雷他定、西替利嗪、咪唑斯叮、特非那定(敏迪)、阿司咪唑(息斯敏)、美喹他嗪(玻利玛朗)、依巴斯汀等;第三代抗组胺药,左西替利嗪、非索非那丁、地氯雷他定和乙氟利嗪等。

全球抗过敏药物中处方量排名第一的H1受体拮抗剂当属氯雷他定。

氯雷他定是一种长效、无中枢镇静作用、无抗胆碱能机理的第二代抗组胺药物,具有良好的抗组胺H1受体机制。

先灵葆雅的原研药产品(开瑞坦)专利到期后,现已是通用名药物。

据IMS数据报道,2012年,全球开瑞坦处方药和OTC市场销售额为7.76亿美元,比上一年下滑5.94%;2013年全球开瑞坦处方药和OTC市场销售额为7.58亿美元,同比上一年下滑了2.31%;统计数据表明,从2001年至今,开瑞坦销售额已超过100亿美元。

2009年世界排名前20畅销药物分析

2009年世界排名前20畅销药物分析

1.立普妥再拔头筹

降血脂药物阿托伐他汀(Liptor,立普妥)仍为2009年世界头号畅销药品,全球年销售总额高达123亿美元,其中美国市场的销售额为112亿美元,世界其他国家的销售额为11亿美元。

尽管此药去年在美国市场的销售额有所下降,但在世界其他国家和地区的销售额均有所增长,从而抵消了其总销售额的下跌。

排名世界畅销药排名榜第2位和第3位的药品分别是氯砒格雷(Plavix)和益赛普(Enbrel)。

氯砒格雷是世界上第2只销售额超过百亿美元的药品。

Enbrel则继续在国际医药市场上牢牢占据第3名的位置。

2.生物药占前十只畅销药半壁江山

在10只世界畅销药中,生物工程药品占据“半壁江山”,数量为5只。

而在2009年世界畅销药排名榜前20位药品中,生物工程药品则占到8席。

3.国际市场五大类畅销药物继续保持

从2009年畅销药物排名榜可以看出,CNS、心血管、降血脂和抗肿瘤以及骨关节炎治疗药仍为国际市场五大类畅销药物,而抗感染药则从20世纪90年代占据排行榜的前20位被挤出50名以外,但这并不是说抗感染药不再重要,尽管它们在国际医药市场的排名情况下降,但在很多第三世界国家里,抗感染药仍为非常重要的药物大类。

另外,据IMS统计,中国、印度、俄罗斯和巴西这“金砖四国”的医药市场上既有欧美发达国家的现代文明病治疗药,也有第三世界国家多发病的各种治疗药,但因这些国家医药市场的总销售额不是很大,故在国际医药市场销售排行榜上难以占据很重分量。

全球畅销药物分类解析

全球畅销药物分类解析二次大战结束后的50多年来,世界医药工业已获长足进展,并涌现出一大批畅销药物。

各大制药公司都以其拳头产品作为抢占世界医药市场的利器,并在研究开发上花大力气投入。

我们只要仔细分析一下不同时代的畅销药物就可看出:畅销药物是在与该年代密切相关的疾病的发病领域产生的,这也正是企业研发投入的重点。

20世纪70-80年代威胁人类健康的主要疾病为细菌感染性疾病、哮喘与高血压等心血管疾病。

80年代以后由于世界各国工业化进程的加快和国民生活水平的普遍提高,高血脂、糖尿病及抑郁症等精神疾病逐渐成为主要疾病,而细菌感染症已下降为次要疾病。

从10年以前的畅销药与10年后的变化可看出:前10年的世界畅销药基本上以治疗高血压、胃及十二指肠溃疡、心血管疾病为主体,后10年的世界畅销药已出现了降血脂药、抗抑郁药与激素替代药。

2001年,中枢神经系统药物表现出强劲的增长,成为销售额第二的药物类别;胃骼肌肉药物、血制品药物等也有较大幅度的增长。

但心血管类药品仍然以绝对优势占据了销售额榜的首位。

下面就2000年全球前200位畅销药中抗感染药、心血管药、胃肠病药、糖尿病药和泌尿系统药分类分析。

一、抗感染药物世界抗感染药物市场现状呈现以下特征:抗病毒药物销量猛增(年增长率为两位数);抗耐药菌株抗生素市场前景看好;抗真菌药物市场稳步增长。

1998年世界抗感染药物市场总销售额达400亿美元,约占全球治疗性药物市场总销售额的10%。

各类抗感染药具体销售情况是:抗生素占世界抗感染药物市场的最大份额(约250-260亿美元);抗病毒药居第二位(约55-56亿美元);第三位为抗真菌药(40-42亿美元),其余则为疫苗和抗原生动物药等抗感染药小品种。

截止2000年底,世界主要的13大药品市场抗感染药销售219亿美元,比上年增长4%,按治疗类别统计,销售额位居第四位。

◆β-内酰胺类抗生素β-内酰胺类抗生素主要包括临床常用的青霉素、头孢菌素类及新发展的头霉素类、硫霉素类、单环β-内酰胺类等其他非典型的β-内酰胺类抗生素。

2014年全球最畅销的25种药物

2.6

自身免疫性疾病

11

每日一次治疗糖尿病

糖尿病

2.7

转移性结直肠癌、非鳞状非小细胞肺癌、胶质母细胞瘤 肿瘤 、转移性肾癌 HER2阳性的乳腺癌、HER2阳性的转移性胃癌或胃食管 肿瘤 交界腺癌

6.6

-19.8

哮喘、慢性阻塞性肺病(COPD)

呼吸系统疾病

-1.3

辅以控制饮食治疗原发性高脂血症和混合性血脂异常、 高甘油三酯血症、原发性血β脂蛋白异常(III型高脂蛋 心血管 白血症)、纯合子家族性高胆固醇血症(HoFH)、动 癌症化疗引起的中性粒细胞减少以及引起的感染 糖尿病周围神经病变引起的神经性疼痛、带状疱疹后神 经痛、成年患者部分癫痫发作的辅助治疗、纤维肌痛、 脊髓损伤引起的神经性疼痛 口服精神分裂症药物、I型双相引起的狂躁、严重抑郁症 的辅助治疗、自闭症相关的易怒、Tourette’s 综合征 (秽语症)、注射剂治疗精神分裂症或双极引起的躁动 治疗因5Q染色体缺失相关的骨髓增生异常综合征导致的 贫血、之前至少接受过一次治疗的多发性骨髓瘤、之前 接受过2次或以上治疗但复发或进展的套细胞淋巴瘤、 费城染色体阳性慢性髓性白血病(Ph+CML)、费城染 色体阳性急性淋巴细胞白血病(Ph+ALL)、血小板衍 生生长因子受体(PDGFR)基因重排相关骨髓增生异常 用于6周-17岁预防13株肺炎链球菌菌株(1, 3, 4, 5, 6A, 6B, 7F, 9V, 14, 18C, 19A, 19F,23F)感染、用 于6周-5岁预防由7株肺炎链球菌菌株(4, 6B, 9V, 14, 复发型多发性硬化症 单药使用或和他汀类药物联合,辅助饮食降低原发性高 脂血症的总胆固醇、LDL、和载脂蛋白B水平、单药使用 心血管疾病 或和非诺贝特(fenofibrate)联合,辅助饮食降低混合 每日一次治疗2型糖尿病 糖尿病 肿瘤

2012年最畅销的20个药物

2012年最畅销的20个药物是什么让一个药物成功?是由于一个成功的广告还是对医生的促销?是由于这是一个急需的药物,还是因为这个药物很少有副作用?不管是什么方法,衡量一个药物成功的方法是一致的:销售额。

GEN推出了2012年全球20个最畅销的处方药物榜单。

这个榜单是基于生物制药公司在新闻、年报和会议上公布的销售数字做出的。

“CER”指的是“固定汇率”。

第1名:修美乐Humira(阿达木单抗)生产商:Abbvie1适应症:中度至重度类风湿关节炎,中度至重度慢性斑块型银屑病,中度至重度克罗恩病;中度至重度溃疡性结肠炎,强直性脊柱炎,银屑病关节炎,中度至重度多关节型幼年特发性关节炎。

2012年销售额:92.65亿美元2011年销售额:79.32亿美元变化:+19.3%2012年第4季度销售额:26.81亿美元,比2011年第4季度21.78亿美元上涨31.1%第2名:舒利迭Advair,Seretide(氟替卡松和沙美特罗)生产商:葛兰素史克(GlaxoSmithKline)适应症:哮喘和慢性阻塞性肺病,包括慢性支气管炎和肺气肿。

2012年销售额:79.04亿美元(50.46亿英镑)22011年销售额:79.28亿美元(50.61亿英镑)2变化:+1%(CER)2012年第4季度销售额:20.51亿美元(13.09亿英镑),比2011年第4季度20.5亿美元(13.51亿英镑)下跌1%(CER)2第3名:美罗华Rituxan,MabThera(利妥昔单抗)生产商:罗氏(Roche)适应症:非霍奇金淋巴瘤,慢性淋巴细胞白血病,以及类风湿关节炎。

2012年销售额:72.85亿美元(67.07亿瑞士法郎)32011年销售额:65.23亿美元(60.05亿瑞士法郎)3变化:+9%(CER)2012年第4季度销售额:18.56亿美元(17.09亿瑞士法郎),比2011年第4季度17.25亿美元(15.88亿瑞士法郎)上涨7.6%3第4名:来得时Lantus(甘精胰岛素)生产商:赛诺菲(Sanofi)适应症:每日一次,用于糖尿病治疗。

2011年全球畅销药排名和变化(中文名)投稿

27(32) 28(31) 29(34)

30(35) 31(19) 32(33)

33(30)

34(38)

35(43) 36(40) 37(48) 38(37) 39(39) 40(42)

41(44) 42(41)

Nexium 耐信

Actos Cymbalta

艾可拓 欣百达

Prevnar

Spiriva 思力华

但又有同一产品,几家公司的销售额单独计算都未满 20 亿美元、而合计超 过 20 亿美元的情况,这样的产品有赛诺菲-安万特和施贵宝联合销售的厄贝沙坦 (安博维,26.24 亿美元)、强生和卫材联合销售的雷贝拉唑(安斯菲,26.14 亿美元)、武田和雅培各自销售的亮丙瑞林(23.82 亿美元)等。

与去年同期比较,2011 年只有 1 个新的畅销药诺华的雷珠单抗进入销售额超 过 20 亿美元榜单;而有 4 个药品则跌出了销售额超过 20 亿美元榜单,它们是赛 诺菲的多西他赛(泰索帝,10 年排名第 29 位)、诺和诺德的人体胰岛素(10 年 排名第 45 位)、默克公司的氯沙坦钾(科素亚,10 年排名第 46 位)和依折麦 布辛伐他汀的复合制剂(葆至能,10 年排名第 50 位)。

-1.5

6.0

13.0

-5.5

9.9

-6.0

Bevacizumab

贝伐单抗

Roche(罗氏)***

抗癌

56.34 -18.1

Trastuzumab

曲妥珠单抗

Infliximab

英利昔单抗

Montelukast

Insulin glargine

Sitagliptin,Sitagl iptin+Metformin imatinib-mesylat e Olanzapine

商业反腐,葛兰素史克在华贿赂案始末

7、调查显示“黑金”占比近三成

公安部通报显示,近年来,GSK中国为达到打开药品销售渠道、提高药品售价等目的,利用旅行社等渠道,采取直接行贿或赞助项目等方式,向政府部门个别官员、医药行业协会和基金会、医院、医生等大肆行贿。

梁宏还介绍,GSK在华唯一的收入来源就是药品销售,这意味着巨额的“黑金”都将被转嫁到药价中,最终由患者埋单。成本仅30元的药,最终卖到患者手里能达到300元,秘密很大程度就在于此。

“在药价的构成中,这个比例大约占到多少?”记者问梁宏。

“我估算,这个运营费用在药价中占的比重有20%至30%。”梁宏说。这十几天来,他一直在反思,这种成本的比例确实太高了,“如果能少开点会,就能降低一些成本,减轻广大患者的负担……”说到此处,梁宏陷入了沉默。

调查已经发现葛兰素史克应对行贿事件负主要责任。该公司的四位中国高管已经被拘留。

警方表示,他们尚未对葛兰素史克公司任何英国员工采取行动,该公司英国总部尚未给出任何答复。

公安部在7月11日表示,葛兰素史克中国区高管已经对行贿以及避税认罪。

公安部还表示,针对英国最大药企的调查涉及众多员工与巨大金额的资金,他们在相当长的时间内向中国政府官员、医学协会、医院以及医生行贿以提高药品的价格与销量。

葛兰素史克中国风波不断,频繁的风波也让公司陷入震荡。在6月,葛兰素中国研发中心论文事件让其主导全球神经系统研究的中国研发中心遭遇阵痛,前研发中心总裁臧敬五被公司开除,而亦有核心团队成员提出辞职。

而在差不多时间,有外媒爆出葛兰素史克正在对一起匿名的爆料展开调查,爆料内容直指2004年至2010年期间,葛兰素史克在华销售人员涉嫌对医生行贿开药方。在部分情况下,某些药物并未获得使用的授权。上海地区GSK有20名销售人员被卷入行贿之中,均被开除。

全球上市抗感染药物汇总(按年份分)

luliconazole

美国

2013年

片剂

红色毛癣菌、絮状表皮癣菌等真菌感染引起的趾间型足癣、股癣、体癣

批准新适应症

Simeprevir

美国

2013

VJohnson & Johnson

胶囊

HCV GT1感染

索非布韦(sofosbuvir)

美国2013

Gilead Sciences

片剂

HCV感染及HCV/HIV-1共同感染

2000年全球上市抗感染药物

序号

药品名称

上市国家

及日期

厂家

规格剂型

适应症

国内

备注

1

利奈唑胺

Linezolid

斯沃

2000年4月

美国

辉瑞

片剂600mg

注射剂

600mg/300ml

200mg /100ml

细菌感染

有进口,国内无申报

化合物2014年

晶型2021年

2

利拉萘酯

2000年8月

日本

乳膏

0.2g/10g

抗真菌药Tavaborole

2014年7月7日

Anacor制药

外用

红色毛癣菌或须癣毛癣菌趾甲甲真菌病的治疗

索非布韦/雷迪帕韦

2014年10月10日

Gilead Sciences

口服

慢性HCV基因1型感染

非那沙星耳悬液

2014年12月17日

爱尔康(Alcon)

耳悬液

治疗金黄色葡萄球菌或绿脓杆菌引起的急性外耳道炎症药物

盐野义

粉针500mg

感染

无进口

4家报临床

2

恩替卡韦

2010年全球最畅销前20强药物

2010年全球最畅销前20强药物

从图中看出,生物制药在全球医药市场中已经占据了显著的地位,在2010年全球前二十位畅销药物中已经占据了7个位置。

这些畅销的生物药物全部是针对风湿性疾病和肿瘤的治疗,因此很有潜力随着其适应症的增加进一步扩大销售额。

生物制药的单价高,相对竞争少,往往能为制药企业带来更好的利润回报。

图中,全球销售前三甲,都是专利到期产品。

辉瑞的立普妥(阿伐他汀)于2011年11月30日,专利保护到期;

赛诺菲安万特和百时美施贵宝的波利维(氯吡格雷)因获得了在儿科应用中专利期延长6个月的保护,即从今年12月份延长至明年5月份。

葛兰素史克的舒利迭也于2011年专利期满,但由于仿制难度较大,葛兰素史克短期内不用担心专利期满导致销量下降的风险。

因全球主要仿制药商梯瓦和山德士都放弃了此药的仿制计划,所以到2016年之前,几乎不会有舒利迭的仿制药上市。

全球畅销药100强排名明细

全球畅销药100强排名明细排名通用名销售额变化(%)企业名称适应症1 阿托伐他汀 9231 15.8 辉瑞高脂血症3 氨氯地平 4336 12.7 辉瑞高血压9 舍曲林 3118 13.7 辉瑞抑郁症13 加巴喷丁 2702 19.1 辉瑞癫痫23 阿奇酶素 2010 32.6 辉瑞细菌感染26 塞来考昔 1883 -38.3 辉瑞骨关节炎、类风湿性关节炎27 西地那非 1879 23.8 辉瑞勃起功能障碍46 西替利嗪 1338 20.0 辉瑞变应性鼻炎58 氟康唑 1176 5.8 辉瑞真菌感染2 辛伐他汀 5011 -10.2 默克高脂血症14 阿仑膦酸 2677 19.0 默克骨质疏松、变形性骨炎16 罗非考昔 2549 0.8 默克骨关节炎、类风湿性关节炎18 氯沙坦钾/氯沙坦钾+氢氯噻嗪 2486 13.5 默克充血性心力衰竭、高血压24 孟鲁司特 2009 33.5 默克哮喘4 奥氮平 4277 15.9 礼来精神病65 重组人胰岛素 1060 5.6 礼来糖尿病67 吉西他滨 1022 16.8 礼来胰腺癌68 赖脯胰岛素 1021 22.4 礼来糖尿病81 雷洛昔芬 922 12.2 礼来乳腺癌、骨质疏松症5 阿法依泊汀 3984 -6.7 强生贫血17 利培酮 2512 17.1 强生精神病、精神分裂症、躁狂抑郁症30 英利昔单抗 1729 33.3 强生节段性肠炎、类风湿性关节炎31 芬太尼 1631 35.6 强生疼痛61 左氧氟沙星/氧氟沙星 1149 11.3 强生细菌感染66 托吡酯 1043 51.8 强生癫痫83 雷贝拉唑 914 31.1 强生溃疡、消化性溃疡6 沙美特罗/氟替卡松丙酸酯 3631 48.4 葛兰素史克哮喘10 帕罗西汀 3078 -0.2 葛兰素史克抑郁症33 安非他酮 1563 12.2 葛兰素史克抑郁症36 罗格列酮、罗格列酮/二甲双胍 1527 25.8 葛兰素史克 2型糖尿病45 阿莫西林/克拉维酸钾 1353 -28.1 葛兰素史克细菌感染51 昂丹司琼 1269 13.4 葛兰素史克 huo54 舒马普坦 1246 -1.2 葛兰素史克偏头痛60 氟替卡松丙酸酯 1156 -6.6 葛兰素史克哮喘73 氟替卡松丙酸酯 974 21.6 葛兰素史克变应性鼻炎75 拉米夫定/齐多夫定 966 9.5 葛兰素史克 HIV感染84 拉莫三嗪 912 31.8 葛兰素史克癫痫96 伐昔洛韦 818 21.8 葛兰素史克疱疹、带状疱疹和生殖器疱疹7 艾美拉唑 3302 66.9 阿斯利康溃疡、消化性溃疡15 奥美拉唑 2565 -44.5 阿斯利康溃疡42 喹硫平 1487 29.9 阿斯利康精神病49 美托洛尔 1280 42.1 阿斯利康高血压74 布地奈德 968 19.2 阿斯利康哮喘91 戈舍瑞林 869 9.4 阿斯利康子宫内膜异位、前列腺癌、乳腺癌93 比卡鲁胺 854 32.6 阿斯利康前列腺癌8 兰索拉唑 3190 1.1 Tap 溃疡、消化性溃疡97 亮丙瑞林 788 -10.0 Tap 前列腺癌11 普伐他汀 2827 24.8 施贵宝高脂血症19 氯吡格雷 2467 30.5 施贵宝动脉粥样硬化、心绞痛、心肌梗死78 紫杉醇 934 9.0 施贵宝卵巢癌、与爱滋病有关的卡波济肉瘤、乳腺癌85 卡铂 905 24.5 施贵宝卵巢癌12 文拉法幸 2712 30.9 惠氏抑郁症40 泮托拉唑 1493 39.4 惠氏溃疡、消化性溃疡、食道炎50 结合刺激素 1275 -32.2 惠氏绝经综合症77 白喉CRM197蛋白 946 46.0 惠氏预防侵入性肺炎20 阿法依泊汀 2435 7.7 安进贫血34 阿法达泊汀 1544 271.5 安进贫血47 依那昔普 1300 62.1 安进类风湿性关节炎52 非格司亭 1267 -8.2 安进中性粒细胞减少症53 聚乙二醇化非格司亭 1255 170.8 安进中性粒细胞减少症21 缬沙坦/缬沙坦+氢氯噻嗪 2425 45.6 诺华高血压62 1128 83.4 诺华慢性隋样白血病69 环孢素 1020 -1.6 诺华预防器官排斥、类风湿性关节炎72 特比萘芬 978 11.9 诺华真菌感染86 唑来瞵酸 892 82.4 诺华癌症并发症、高血压症99 氨氯地平/贝那普利 777 19.2 诺华高血压22 利妥昔单抗 2063 22.9 罗氏 B-细胞非霍奇金淋巴瘤37 倍他依泊汀 1524 72.1 罗氏贫血64 头孢曲松 1110 -1.2 罗氏细菌感染71 麦考酚酸酯 992 13.8 罗氏预防器官排斥89 群司珠单抗 875 16.9 罗氏转移性乳房癌25 非索非那定 1964 -7.7 安万特变应性鼻炎28 依诺肝素 1877 14.5 安万特血栓形成35 多西他赛 1541 8.0 安万特乳腺癌、非小细胞肺癌57 雷米普利 1206 24.6 安万特高血压29 A,a-2b干扰素、2b干扰素/利巴韦林 1851 -32.3 先灵葆雅丙型肝炎、乙型肝炎90 b-la干扰素 871 -1.7 先灵葆雅多发性硬化症98 氯雷他汀 785 -10.0 先灵葆雅应变性鼻炎32 环丙沙星 1597 7.9 拜耳细菌感染38 唑吡坦 1522 13.1 赛诺菲-圣德拉堡失眠39 氯吡格雷 1499 34.2 赛诺菲-圣德拉堡动脉粥样硬化、心绞痛、心肌梗死79 奥沙利铂 932 111.8 赛诺菲-圣德拉堡结肠癌100 厄贝沙坦、厄贝沙坦/氢氯噻嗪 773 21.5 赛诺菲-圣德拉堡高血压41 利妥昔单抗 1489 28.0 Biogenldec B-细胞非霍奇金淋巴瘤59 b-la干扰素 1169 13.0 Biogenldec 多发性硬化症43 普伐他汀 1471 0.8 三共高脂血症44 西酞普兰 1452 32.0 ForestLab 抑郁症48 吡格列酮 1294 27.5 武田 2型糖尿病63 兰索拉唑 1110 16.6 武田溃疡、消化性溃疡87 坎地沙坦 879 28.9 武田高血压88 亮丙瑞林 876 7.1 武田前列腺癌55 泮托拉唑 1245 13.9 Altana 溃疡、消化性溃疡、食道炎56 克拉霉素 1221 10.8 雅培细菌感染80 丙戊酸钠 927 3.2 雅培癫痫70 坦洛新 996 39.5 勃林格殷格翰良性前列腺增生76 多奈哌齐 961 20.4 卫材阿尔茨海默病82 坦洛新 920 13.9 山之内良性前列腺增生92 利塞瞵酸 867 42.2 宝洁骨质疏松94 帕利珠单抗 849 27.1 Medlmmune 呼吸道合胞体病毒感染95 b-la干扰素 819 49.3 雪兰诺多发性硬化症。

全球畅销药物分类解析

全球畅销药物分类解析随着医学技术的不断进步和人口增长,药物的需求量也在不断增长。

在当前药物市场中,畅销药物是最重要的一类,因为它们能够带来高额的销售收入。

但是,这些药物又是由哪些类型的药物组成的呢?下面我们就来对全球畅销药物进行分类解析。

一、非处方药非处方药一般可以在药店或超市购买,不需要医生的处方。

这类药物通常用于短期治疗轻度疾病或症状,比如头痛、感冒、发烧等。

这类药物的销售量相对其他类别的药物要高,因为大部分人口都会在生活中遇到此类疾病或症状,需要购买一些常见的药品来解决问题。

例如,常见的非处方药包括阿司匹林、布洛芬、双黄连口服液等。

这些药物都可以减轻疼痛、退烧、缓解感冒症状等,因此在市场上的需求量非常大。

二、处方药处方药是指需要在医生开处方后才能购买的药物。

这类药物通常用于治疗严重的疾病或症状,需要医生对病人进行诊断和治疗方案的制定后才能用药。

因此,这类药物的销售量相对较低,但是其销售价格要比非处方药高得多。

常见的处方药包括青霉素、头孢菌素、肝素等。

这些药物一般用于治疗肺炎、引起感染的疾病、血栓等,因此需要医生严格的管理和使用规范。

三、特殊药特殊药指的是一些具有特殊功能的药物,比如抗生素、化疗药物、生长激素等。

这类药物的销售价格非常高,但是治疗效果也非常显著,因此在市场上仍有很高的需求量。

这类药物一般需要医生对病人的病情进行严格把控和监管,以确保药物的使用效果。

在特殊药物中,抗生素是最常见的一种。

因为抗生素可以有效杀灭病菌,防止感染疾病的蔓延。

目前,医学界正在努力研发全新的抗生素,以适应经常发生的抗生素耐药性问题。

四、生物制品生物制品指的是一些基于生物技术开发的、用于治疗疾病的药物。

这类药物具有较高的复杂性和专业性,需经过严格的审批和监管才能上市。

这类药物的研发和生产成本非常高,因此在市场上可售药物很少。

目前,生物制品主要应用于治疗癌症、风湿性关节炎、多发性硬化等疾病。

其中最著名的生物制品包括免疫抑制剂、生长激素、白细胞介素等。

2004年全球畅销药物前200强处方药点评

2004年全球畅销药物前200强处方药点评来源: 华源医药更新:2005-06-10 点击:121次在2004年全球畅销药物前200强处方药排名中,降血脂药阿托伐他汀(atorvastatin,立普妥,Lipitor)和辛伐他汀(simvastatin,舒降之,Zocor)名列榜首,荣登全球最畅销药物宝座,而精神疗法药物则位列治疗领域第一。

全球畅销药物前十排名Lipitor和Zocor是2004年最畅销的两种药物,这一佳绩已经保持了整整4年。

2004年排名第一位的Lipitor全球年销售高达108.6亿美元,这一数值几乎是排名第二位的Zocor的两倍(见表1)。

据统计,2004年共有90种处方药年销售收入超过10亿美元,与2003年相比增长了23个,2003年销售收入超过10亿美元的处方药共有67种。

2004年共有27种处方药年销售收入超过20亿美元,与2003年相比增长了4个,2003年销售收入超过20亿美元的处方药为23种。

此次全球畅销药物前十排名中有2个新入围者:抗抑郁药文拉法新(venlafaxine,Effexor)和抗凝药氯吡格雷(clopidogrel,波立维,Plavix)。

2004年全球销售排名前十位的畅销药总体销售收入高达470亿美元,而Lipitor则是第一个年销售突破100亿美元的处方药。

表1、2004年全球畅销药物前十排名排名药品名称制药企业销售收入(单位:亿美元)1 Lipitor 辉瑞公司(Pfizer) 108.62 Zocor 默克公司(Merck) 52.03 Advair/Seretide 葛兰素史克公司(GlaxoSmithKline) 45.04 Norvasc 辉瑞公司(Pfizer) 44.65 Zyprexa 礼来公司(Eli Lilly) 44.26 Nexium 阿斯利康公司(AstraZeneca) 38.97 Procrit/Eprex 强生公司(Johnson & Johnson) 35.98 Zoloft 辉瑞公司(Pfizer) 33.69 Effexor 惠氏公司(Wyeth) 33.510 Plavix 百时美施贵宝公司(Bristol-Myers Squibb) 33.3品牌药Lipitor已经连续三年荣登最畅销药物的桂冠宝座了,2001年其仅次于Zocor名列第二。

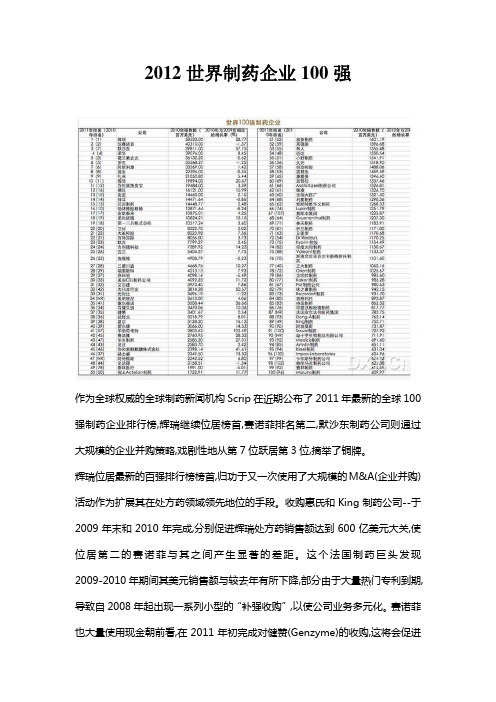

2012世界制药企业100强

2012世界制药企业100强作为全球权威的全球制药新闻机构Scrip在近期公布了2011年最新的全球100强制药企业排行榜,辉瑞继续位居榜首,赛诺菲排名第二,默沙东制药公司则通过大规模的企业并购策略,戏剧性地从第7位跃居第3位,摘举了铜牌。

辉瑞位居最新的百强排行榜榜首,归功于又一次使用了大规模的M&A(企业并购)活动作为扩展其在处方药领域领先地位的手段。

收购惠氏和King制药公司--于2009年末和2010年完成,分别促进辉瑞处方药销售额达到600亿美元大关,使位居第二的赛诺菲与其之间产生显著的差距。

这个法国制药巨头发现2009-2010年期间其美元销售额与较去年有所下降,部分由于大量热门专利到期,导致自2008年起出现一系列小型的“补强收购”,以使公司业务多元化。

赛诺菲也大量使用现金朝前看,在2011年初完成对健赞(Genzyme)的收购,这将会促进公司收入和生物制药能力。

在2011年百强排行榜中,默沙东制药公司戏剧性地从第7位跃居第3位,摘举了铜牌,这归功于该公司大规模的M&A策略;即在2010年初收购先灵葆雅(ScheringPlough)。

在产业规模方面,进入前三名标志着默沙东进入了“文艺复兴”的时代,在2000年代早期被辉瑞所代替之前,默沙东曾是最大的处方药制药公司。

一个有趣的说法是,自1999年辉瑞收购华纳兰勃特公司(Warner-Lambert)后,当相关机构评估美国两大制药巨头各自的财富时,辉瑞拥有了独家销售热门血脂异常治疗药立普妥(阿托伐他汀)的权利。

已经从默沙东手上获取销售巨头的地位,辉瑞对超级他汀的业绩背负着沉重的任务,辉瑞随后通过2003年收购法玛西亚(Pharmacia)和之前所描述的2009年与惠氏的交易,巩固了其第一的地位。

相比之下,默沙东在接下来的十年期间选择放弃大规模的M&A,在这个时期该公司损失了与许多竞争对手的共享的机会。

尽管默沙东的收入仍落后于辉瑞大约200亿美元,但收购先灵葆雅(Schering-Plough)显示了该公司的重振旗鼓的意向。

第24届全国医药经济信息发布会-寻找创新阶跃的支撑-陶剑虹

化学仿制药和生物仿制药研发成本比较 化学 仿制药 研发时间(年) 研发费用 (百万美元) 平均价格 下降 3-5 生物 仿制药 8-10

. 3% 5 2 = GR A C %

10 R= G CA

1-5

100-200

25%~80%

阿伐他汀 硫酸氯吡格雷 阿达木单抗 沙美特罗替卡松 注射用依那西普 英利昔单抗 瑞舒伐他汀钙 利妥昔单抗 富马酸喹硫平 贝伐珠单抗 孟鲁司特钠 注射用曲妥珠单抗 缬沙坦胶囊 甘精胰岛素 阿立哌唑 磷酸西他列汀 甲磺酸伊马替尼 奥氮平片 埃索美拉唑 噻托溴铵

辉瑞 BMS 雅培 GSK 安进 强生 阿斯利康 罗氏 阿斯利康 罗氏 默克 罗氏 诺华 赛诺菲 大冢 默沙东 诺华 礼来 阿斯利康 勃林格殷格翰

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Lipitor(立普妥) Piavix(波立维) Humira Seretide/Advair(舒利迭/沙美特罗) Enbrel(恩利) Remicade(类克) Crestor Rituxan(美罗华) Seroquel(思瑞康) Avastin(安维汀) Singulair(顺尔宁 ) Herceptin(赫塞汀) Diovan(代文) Lantus(来得时) Abilify Januvia/Janmet Gleevec(格列维克) Zyprexa(再普乐) Nexium(耐信) Spiriva(思力华)

元,占世界药品市场的 65.5% 元,占世界药品市场的 65.5% TOP20的平均销售增长率为7.3%,辉瑞由于 TOP20的平均销售增长率为7.3%,辉瑞由于 2011 年底立普妥专利到期,增速下滑明显 2011 年底立普妥专利到期,增速下滑明显

这些畅销药,在国外或早已被淘汰

这些畅销药,在国外或早已被淘汰。

【本文不作为用药依据,药品使用请咨询主治医生或药剂师意见。

笔者与本文提到的所有药品制造商或其竞争对手无利益关系。

】如果一个药在美国、欧洲和日本都没有上市,或者在这些地区早已被淘汰而却在中国畅销,那你还会去使用吗?这个问题,不能一概而论。

我们举个例子——易瑞沙。

易瑞沙,肺癌靶向药物,于2002年在美国上市,2004年在中国上市。

但在2005年,易瑞沙被美国食品药品监督管理局(FDA)撤回审批,准备退市,原因就是在美国医生在临床应用当中发现易瑞沙并不能延长生命,效果跟化疗没有太大区别。

然而易瑞沙在中国的实际运用效果,却和美国却大有不同。

后来,随着医学界对于肺癌靶向基因的研究深入,发现了易瑞沙的靶点——EGFR突变在中国肺癌患者中的比例大幅高于美国肺癌患者(EGFR突变最重要的四个相关性因素——腺癌、亚裔、女性以及不吸烟)。

这也是为什么在一开始在没有检测EGFR的时候,中国患者使用易瑞沙的疗效会比美国患者好得多。

后来,EGFR检测突变已成了易瑞沙治疗的标准检测,这个药也于2016年在美国重新上市了。

在这里,我们得感谢中国的吴一龙医生对于中国的肺癌靶向研究做出的突出贡献。

然而易瑞沙只是个例,其他大多数外国退市而只在中国上市的药物,临床疗效也许都值得商榷。

我们今天就来罗列几个,像马来酸桂哌齐特这样近期媒体有报道过的就不说了,还有一些容易伤害到民族感情的药物,我们今天也暂时不提,就说几个临床上用的比较多的药物吧。

安乃近常用科室:儿科慎用原因:副作用多,已被多国淘汰。

安乃近,解热镇痛药,临床实际使用多以解热为主。

安乃近是1911年由德国人合成,中国最早是1952年由上海五洲制药厂生产,后在中国广泛使用,估计很多人小时候都用过这个药。

安乃近的退热效果非常快,然而它的不良反应也很多,最主要的不良反应是在血液方面,可能引起粒细胞缺乏症,并且起病迅速,严重者会有生命危险。

由于安乃近的副作用较强,1977年,美国正式禁用了安乃近,之后日本、澳大利亚等三十多个国家也淘汰了安乃近。

世界制药45强及其拳头畅销药品

世界制药45强及其拳头畅销药品Posted on 2010-10-12 by dreamsailing1. 辉瑞(Pfizer)Lipitor立普妥,阿伐他汀12.19Norvasc络活喜,氨氯地平4.71Zoloft左洛复,舍曲林3.272. 葛兰素史克(GlaxoSmithKline)Advair/Seretide舒悦泰,氟替卡松+沙美特罗5.65 Lamictal利必通,拉莫三嗪1.55Zorfran昂丹司琼1.523. 赛诺菲-安万特(Sanofi-Aventis)Lovenox依诺肝素钠2.54Plavix波立维,氯吡格雷2.40 Taxotere多西他赛1.914. 诺华(Novartis)Diovan缬沙坦3.67Gleevec/Glivec依麦替尼布,格列卫2.17 Zometa唑来膦酸1.225. 阿斯利康(AstraZeneca)Nexium耐信,埃索美拉唑4.63 Seroquel富马酸喹硫平2.76Seloken/Toporl-XL美托洛尔1.746. 强生(Johnson & Johnson) Risperdal利培酮3.55Eprex/Procrit阿法依泊汀3.32 Topamax妥泰,托吡酯1.687. 默克(Merck)Zocor舒降之,辛伐他汀4.40 Singulair顺尔宁,孟鲁司特3.00 Cozaar/Hyzaar科素亚,氯沙坦钾3.00 8. 惠氏(Wyeth)Effexor怡诺思,盐酸文拉法辛3.46Protonix泮妥拉唑1.68Prevnar幼儿肺炎疫苗1.519. 百时美施贵宝(Bristol-Myers Squibb) Plavix氯吡格雷3.82Pravachol普伐他汀2.26Abilify阿立哌唑0.9110. 礼来(Eli Lilly)Zyprexa再普乐,奥氮平4.20Gemzar健择,吉西他滨1.33Evista易维特,雷洛昔芬1.0411. 雅培制药(Abbott Labs)Humira阿达木单抗1.4012. 罗氏(Roche)MabThera/Rituxan美罗华,利妥昔单3.16 13. 安进(Amgen)Epogen阿法依泊汀2.4614. 勃林格殷格翰(Boehringer-Ingelheim) Spiriva思力华,噻托溴铵0.8015. 武田制药(Takeda)Prevacid兰索拉唑3.4816. 安斯泰来(Astellas)Prograf普乐可复,他克莫司1.32 17. 先灵葆雅(Schering-Plough) Remicade英利昔单抗0.9418. 拜耳(Bayer)Kogenate重组凝血因子VIII 0.79 19. 德国先灵(Schering AG) Betaferon倍泰龙1.0320. 基因技术(Genentech) Rituxan利妥昔单抗1.8321. 诺和诺德(Novo Nordisk) Antidiabetic products糖尿病产品3.8122. 卫材制药(Eisai)Aricept盐酸多奈哌齐1.5223. 以色列梯瓦制药(Teva)Copaxone格拉替雷1.1824. (德国)默克集团(Merck KGaA)Beta-blocker products β受体阻断剂产品0.41 25. 三共株式会社(Sankyo)Mevalotin普伐他汀1.4826. 大冢制药(Otsuka)Abilify阿立哌唑1.3027. 森林实验室(Forest Labs)Lexapro依他普仑1.6128. 第一制药(Daiichi)Levoflaxacin左氧氟沙星2.8029. 百特(Baxter)Recombinant Factor VIII products重组凝血因子VIII 1.53 30. 阿克苏诺贝尔(Akzo Nobel)Puregon/Follistim普丽康0.4231. 阿尔塔纳(Altana) Pantoprozole泮托拉唑1.66 32. 日本中外制药(Chugai) Epogin促红细胞生成素0.61 33. 苏威(Solvay)Androgel安得乐凝胶0.2834. 比利时联合化工集团(UCB) Zyrtec西替利嗪0.6735. 健赞(Genzyme) Cerezyme伊米苷酶0.9336. 雪兰诺(Serono)Rebif β-1α干扰素1.2737. 眼力健(Allergan)Botox肉毒杆菌A型0.8338. 吉里德科学(Gilead Sciences) Viread替诺福韦0.7839. 爱尔康(Alcon Labs) Patanol奥洛他定0.3340. 丹麦灵北药厂(Lundbeck) Cipralex依他普仑0.3941. 华生制药(Watson)Generic oral contraceptives人体生殖医疗市场0.32 Biogen Idec Avonex β-1α干扰素1.54Shire Adderall XR苯丙胺盐混合物0.7342. 盐野义制药(Shionogi Seiyaku)Flomax盐酸坦洛新0.31King Altace雷米普利0.5543. 田边制药(Tanabe Seiyaku)Herbesser合贝爽,盐酸地尔硫卓0.14协和发酵(Kyowa Hakko) Itrizole 0.2844. 麦兰医学实验室(Mylan Labs) Generics 1.0145. 美国医学免疫公司(MedImmune) Synagis帕利珠单抗1.06。

全球制药近25年大事件回顾

全球制药近25年大事件回忆与现在相比,上世纪80年代的制药界相对简单,那时非专利药畅销的潮流尚未出现,品牌药的竞争也远不及当前剧烈,制药企业还无需为产品生命周期治理而费尽心机,如火如荼的DTC〔直面消费者〕广告还未广泛开展……从1981~2006年的25年间,全球制药界到底走了多远?从历年来的里程碑事件中,或许能够寻到答案。

大事纪年表1981年首次检测出AIDS病毒1981年6月5日美国疾病操纵中心的每周发病率和死亡率报告公布了5例患者的具体病症,此后被证实为AIDS患者。

此次公布日期被官方认定为HIV/AIDS流行的起始时刻。

首个ACE抑制剂上市百时美施贵宝公司〔Bristol-MyersSquibb〕的卡托普利〔captopril,Capoten〕获准用于治疗高血压和充血性心力衰竭,成为首个上市的血管紧张素转换酶〔ACE〕抑制剂和首批口服抗高血压药之一。

本品的上市是药物结构开发方面的重大突破。

此后10余年,ACE类药物迅猛开展,截至1997年,共计16种ACE抑制剂投进市场。

1982年首个重组DNA产品上市1982年,FDA批准了礼来公司〔EliLilly〕的重组人胰岛素〔insulin,Humulin〕,本品是全球首个采纳重组NDA技术的产品,也标志着全球首个基因工程药物的诞生。

1983年罕用药法案出台为鼓舞针对罕见疾病的药物开发,1983年美国通过罕用药法案,法案给予罕用药7年的市场独占期,并准许临床研究本钞票进行税收抵扣。

法案的出台为罕用药市场开展起到巨大的推动作用。

20年来外科手术领域的突破——环孢霉素上市至1983年肾移植手术已实施30余年,但患者仍面临体内排异咨询题的困扰,诺华公司〔Novartis〕环孢霉素〔cyclosporin,Sandimmune〕的上市特别大程度上缓解了体内免疫系统对移植器官的排异作用,本品可选择性抑制T细胞,是20年来外科手术领域的重大突破。

1984年Hatch-Waxman法案1984年通过的Hatch-Waxman法案为非专利药企业提供了诸多优惠的政策措施,实质上刺激了现代非专利药工业的开展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年全球畅销药排名和变化(中文名)2012年,如果几家公司销售同一药品的销售额按不同类分开计数的话,全球销售超过20亿美元的重磅药品的数目为44个,相比2011年,减少了4个。

具体目录排名见下表:

注:1)*为其他货币单位换算成美元销售额,汇率(以2012年12月31日为基准)为:*1英镑=1.6163美元;**1瑞士法郎=1.0957美元;*** 1欧元=1.3226美元;****1日元=0.01163美元;*****1丹麦克朗=0.1773美元。

2)按公司原货币单位同比,非折算成美元后同比增长。

数据来源:摘自SFDA南方医药经济研究所情报网之国际制药大公司2012年度销售业绩及部分公司2012年年报等,再汇总编排,其中日本企业2012年的计算年度为2012年4月1日至2013年3月31日。

有些销售数据可能因汇率换算后存在一些误差。

2012年最大的惊喜是雅培的修美乐(阿达木单抗)取代了辉瑞立普妥全球畅销药霸主的宝座,成为由一家公司销售的单一品牌畅销药的新状元,而立普妥从2001年(销售额64.48亿美元)取代阿斯利康的洛赛克(奥美拉唑,2001年销售额55.78亿美元)雄踞榜首已经11年,立普妥在2006年销售达到128.86亿美元顶峰后,就逐渐在高位小幅萎缩,2011年跌至95.77亿美元,当年也暂时保住了“王位”,而2012年由于专利到期后受非专利药竞争影响销售大幅下降至39.48亿美元,跌至第20位。

在药品的销售额中,如果同一药品由多家公司销售在此处也分开计算。

如同为英利昔单抗,强生的销售排在第8位、默克的销售排在第41位,若合并销售额,则为82.15亿美元,超过了葛兰素的舒利迭,可排在第2位。

同样还有依那西普,安进(第14位)和辉瑞(第23位)合并销售额再与武田的5.02亿美元合计则为84.75亿美元,甚至超过了英利昔单抗的合并销售额;阿立哌唑,大冢(第15位)和百时美施贵宝(第26位)销售额合并计算为70.35亿美元,可排在第6位;波立维,赛诺菲安万特(第29位)和百时美施贵宝(第33位)销售额合并计算为52.79亿美元;雷珠单抗,诺华(第36位)与罗氏的16.23亿美元合并销售额则为40.21亿美元。

但又有同一产品,几家公司的销售额单独计算都未满20亿美元、而合计超过20亿美元的情况,这样的产品有安进和强生的阿法依泊汀(怡泼津,合计销售34.03亿美元)、武田和阿斯利康的坎地沙坦(必洛斯,29.81亿美元)、武田和雅培各自销售的亮丙瑞林(利普安/柳菩林,21.55亿美元)、强生和卫材联合销售的雷贝拉唑(安斯菲/波利特,20.96亿美元)、赛诺菲-安万特和施贵宝联合销售的厄贝沙坦(安博维,20.25亿美元)等。

与去年同期比较,2012年有2个新的畅销药,辉瑞的西地那非和诺和诺德的普通型人体胰岛素进入销售额超过20亿美元榜单,分别位列第42和44名;而有6个药品则跌出了销售额超过20亿美元榜单,它们是礼来的奥氮平(再普乐,

11年排名第16位)、武田的吡格列酮(艾可拓,11年排名第18位)和坎地沙坦(必洛斯,11年排名第29位)、卫材公司的多奈哌齐(安理申,11年排名第44位)、强生的利培酮(维思通,11年排名第45位)以及安进的阿法依泊汀(怡泼津,11年排名第48位)。

礼来的抗精神分裂症药奥氮平、武田的治疗高血压药坎地沙坦和治疗糖尿病药吡格列酮、卫材公司的治疗阿尔茨海默病药多奈哌齐和强生的抗精神分裂症药利培酮是专利到期后受非专利药竞争影响销售持续下降而跌出榜单,分别同比下跌63.0%、21.6%、58.5%、35.9%和10.0%,抗贫血药促红细胞生长素销售由于药品标签限制以及美国更为严苛的药品补偿政策的持续发酵还是呈下降趋势,安进的阿法依泊汀(怡泼津)同比下降5%跌出了该榜单,另外安进的阿法达泊汀销售20.04亿美元,同比下降11.0%,暂时还留在榜单内;很多畅销药受非专利药竞争影响销售下滑明显但还处在榜单内,如辉瑞的立普妥、诺华的缬沙坦、默克的孟鲁司特、阿斯利康的富马酸喹硫平和埃索美拉唑、百时美施贵宝的波立维,分别同比下降59.0%、22.0%、30.0%、51.0%、10.0%和64.0%。

在排名前十中,有5个药物为单抗,比去年增加了1个,雅培的阿达木单抗销售同比上升16.8%,达92.65亿美元,排名由11年的第2上升为第1位;罗氏的利妥昔单抗、曲妥珠单抗和贝伐单抗分列第3、5、6名,比11年排名都有上升;强生的英利昔单抗销售同比上升11.8%,排名由11年的第11上升为第8位,上述5个抗体销售额都超过了60亿美元。

从表中可以看出,2012年共有9个药物(不同公司销售则单列)的销售额超过50亿美元,同比减少4个;共有25个药物(不同公司销售则单列)的销售额超过30亿美元,同比减少2个;排名前20位的世界最畅销药物的销售额均超过39亿美元。

进入该榜单的44个重磅药品销售额总计1734.01亿美元,约占全球药品市场9100亿美元的19.0%。

(张建忠)。