澳大利亚纸业分析

澳大利亚印刷业发展掠影

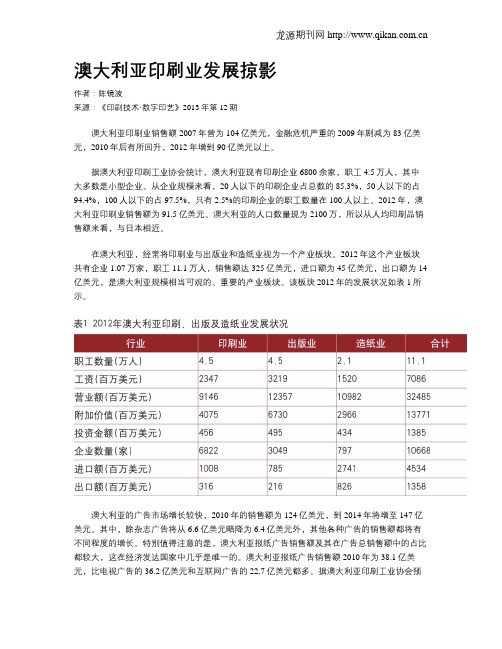

澳大利亚印刷业发展掠影作者:陈镜波来源:《印刷技术·数字印艺》2013年第12期澳大利亚印刷业销售额2007年曾为104亿美元,金融危机严重的2009年剧减为83亿美元,2010年后有所回升,2012年增到90亿美元以上。

据澳大利亚印刷工业协会统计,澳大利亚现有印刷企业6800余家,职工4.5万人,其中大多数是小型企业。

从企业规模来看,20人以下的印刷企业占总数的85.3%,50人以下的占94.4%,100人以下的占97.5%,只有2.5%的印刷企业的职工数量在100人以上。

2012年,澳大利亚印刷业销售额为91.5亿美元。

澳大利亚的人口数量现为2100万,所以从人均印刷品销售额来看,与日本相近。

在澳大利亚,经常将印刷业与出版业和造纸业视为一个产业板块。

2012年这个产业板块共有企业1.07万家,职工11.1万人,销售额达325亿美元,进口额为45亿美元,出口额为14亿美元,是澳大利亚规模相当可观的、重要的产业板块。

该板块2012年的发展状况如表1所示。

澳大利亚的广告市场增长较快,2010年的销售额为124亿美元,到2014年将增至147亿美元。

其中,除杂志广告将从6.6亿美元略降为6.4亿美元外,其他各种广告的销售额都将有不同程度的增长。

特别值得注意的是,澳大利亚报纸广告销售额及其在广告总销售额中的占比都较大,这在经济发达国家中几乎是唯一的。

澳大利亚报纸广告销售额2010年为38.1亿美元,比电视广告的36.2亿美元和互联网广告的22.7亿美元都多。

据澳大利亚印刷工业协会预测,到2014年,报纸广告销售额将增至38.7亿美元,互联网广告销售额将增至38.5亿美元,两者将相差无几,而电视广告销售额则将增至42亿美元,跃居首位。

澳大利亚自2011年开始征收碳税,这对印刷及相关产业的影响现已逐渐显现,此外,随着人口老龄化出现的劳动力短缺和社会保障负担加重,导致除资源业和食品业之外的其他产业的国际竞争力有所下降,加之澳元的汇率又不断上升,造成包括印刷业在内的不少产业出口明显下降,进口却在逐步增大。

澳大利亚图书出版业发展的现状、特点及启示(一).docx

澳大利亚图书出版业发展的现状、特点及启示(一 )【内容提要】澳大利亚作为后发达资本主义国家,它的出版业在其政治、经济和文化发展过程中扮演着重要的角色,发挥了重要作用,具有自己的特色。

探究澳大利亚出版业的特点,解读其经营理念,对深化我们的出版体制改革,加快出版事业发展,更好地走出版产业化道路不无益处。

【摘要题】外国出版【关键词】澳大利亚/ 图书出版 /启示【正文】澳大利亚图书出版管理体制与我们不同,成立出版社实行的是注册制,不是审批制,因此在澳大利亚成立出版社非常容易。

如果某人想成立一家出版社,只要他到管理部门花70 澳元注册费,就可以成立出版社,也就可以组稿、编稿,甚至出版自己撰写的书稿,考虑图书发行、开展出版业务了。

虽然澳大利亚成立出版社非常容易,但由于整个国家人口很少,加上图书市场竞争激烈,出版社要想生存和发展也很艰难,每年就有许多出版社倒闭和关门。

生存下来的出版社都经过了市场的洗礼,拥有自己的特色和经营理念。

探究澳大利亚出版业的特点,解读他们的经营理念,对深化我们的出版体制改革,加快出版事业发展,更好地走出版产业化道路不无益处。

一、澳大利亚出版社的发展现状(一)澳大利亚主要出版社总体来看,澳大利亚图书出版在澳大利亚社会生活中所占的地位比不上新闻媒体的地位,澳大利亚联邦政府也没有专门管理全国图书出版的机构。

加上进出自由的出版管理体制和激烈的图书市场竞争,澳大利亚每年新成立的出版社很多,但每年关门、倒闭的出版社更多。

因此,澳大利亚目前究竟有多少家出版社,澳大利亚自己的出版部门说法也很不一致。

据澳大利亚出版业协会(AustralianPublishersAssociation ,简称 APA)统计,经常成为其会员的出版社主要有 100 多家。

这 100 多家出版社在出版运行过程中,根据自己的实际情况形成了自己的出版领域和专业分工。

1.出版学术、专业和技术领域读物的出版社。

主要有:4C 出版集团(独资);地方研究出版社;ACER出版社;爱伦和乌文独资(出版)有限公司;澳大利亚学术出版社;澳大利亚AICD 出版社;澳大利亚学者出版社;澳大利亚运动协会(出版社)等等。

日本制纸收购Orora 公司位于澳大利亚和新西兰的纸板包装业务

纸业快报 ■ Paper News造 信息74No.12 2019◎ Domtar 减少两家纸厂非涂布纸产能Domtar 于10月3日宣布,将永久关闭其旗下位于密歇根州纸厂和阿肯色州浆纸厂的2台造纸机,该措施将使公司化学浆非涂布纸产能每年减少约20.4万t 。

阿肯色州浆纸厂将继续运行其另一台纸机,非涂布纸年产能为20万t (短吨)。

阿肯色州浆纸厂将继续运行其另外3台纸机,生产工业技术用纸和特种纸,年产能为9.5万t (短吨)。

◎ 王子控股将关闭其旗下的日本Nayoro 纸厂王子控股10月4日宣布,针对日本国内需求的结构性变化,该公司已着手重组集团的生产体 系,决定关闭其Nayoro 纸厂。

该厂的2#纸机主要生产特种挂面纸板和特种纸板,产能4.7万t/a ,这台纸机将搬迁至Tomakomai 纸厂,计划在2022年4月重启。

3#纸机瓦楞原纸生产能力为16.3万t/a , 计划于2021年12月停产。

此外,Tomakomai 纸厂的5#纸机目前正在进行由新闻纸(20万t/a )转产纸板和牛皮纸的改造,预计于2021年重新 开机。

◎ ND Paper 对两家纸厂进行战略资本投资玖龙纸业全资子公司ND Paper 于9月8日宣布,将在未来一年对其位于缅因州和威斯康星州的纸厂进行战略性资本投资以提高其资产质量。

缅因州Rumford 纸厂的9#浆板机和其他3台纸机将进行重大改造升级,其中12#纸机将由印刷书写纸转为生产特种包装纸。

位于威斯康星州的Biron 纸厂的25#纸机将在2020年一季度由轻量涂布机械浆纸转为生产挂面纸板和瓦楞原纸。

◎ 日本制纸收购Orora 公司位于澳大利亚和新西兰的纸板包装业务日本制纸于10月10日宣布,已与Orora 公司签署协议,将以17.2亿澳元现金收购Orora 公司在澳大利亚和新西兰的纸板包装业务,其中包括Orora 公司位于澳大利亚的Botany 纸厂以及纤维加工、特种包装、纸箱、纸袋、功能涂料和WRS 包装配送体系。

造纸行业中外分析报告

造纸行业中外分析报告标题:纸张行业国内外分析报告摘要:本报告分析了纸张行业在国内外市场的发展情况。

首先,我们将介绍纸张行业的概况及其重要性。

然后,分析了全球纸张行业的市场规模、主要国家/地区的市场份额和发展趋势。

接着,我们重点关注中国纸张行业的发展,包括市场规模、生产能力、品种结构和竞争格局。

最后,我们提出了几点建议,以提高中国纸张行业的竞争力。

第1部分:纸张行业概述及重要性纸张是人类生活中不可或缺的物资,广泛用于书籍、报纸、包装和办公用品等领域。

纸张行业不仅对国民经济的发展起到重要支撑作用,同时也对环境保护和可持续发展有很大的挑战。

第2部分:全球纸张行业市场分析2.1 市场规模全球纸张行业市场规模庞大,并且呈现出稳定增长的趋势。

根据统计数据,全球纸张产量近年来保持了稳定增长,显示出市场对纸张的持续需求。

2.2 主要国家/地区的市场份额全球纸张行业市场份额主要由几个国家/地区占据,包括中国、美国、日本、德国和印度等。

这些国家/地区在纸张产量、消费和出口方面都占据着重要地位。

2.3 发展趋势全球纸张行业正在朝着可持续发展方向发展。

环保意识的提高和政府对环境保护的支持,推动了纸张行业的绿色转型。

同时,数字化技术的发展给纸张行业带来了新的挑战和机遇。

第3部分:中国纸张行业发展分析3.1 市场规模中国是全球最大的纸张生产国和消费国。

近年来,中国纸张行业市场规模持续扩大,显示出行业的快速发展势头。

3.2 生产能力中国纸张行业的生产能力逐年提升,但与发达国家相比,仍存在一定差距。

中国纸张企业需要加大技术创新和产能升级的力度,提高生产效率和产品质量。

3.3 品种结构中国纸张市场的品种结构日趋多样化,传统纸张产品的需求逐渐趋缓,而特种纸张和环保纸张等新型产品的市场需求呈上升趋势。

3.4 竞争格局中国纸张行业竞争激烈,企业数量众多且规模差异较大。

一些规模较大的企业通过技术创新和品牌建设取得了市场竞争优势。

第4部分:提高中国纸张行业竞争力的建议4.1 加大技术创新力度通过加大技术创新投入,提高生产效率和产品质量,进一步提升中国纸张行业的竞争力。

澳大利亚对我国卫生纸展开“两反”调查

涉案企 业 中 , 湖 南泰格林纸

集 团有限 公 司适用临时税率

4 . 3 1% , 青岛海 王 纸业 集团

16 . 13 %,天津天保世纪 贸易

84

发展有限 公 司 16 . 13% ,其它

相关

企

业7

.

96% 。

另悉

,该案

由韩 国双 龙 制纸 、 E N 纸 业 提

出上 诉 , 并于2 0 0 7 年 1 1 月6 日

● 推进污染减排 的重 要 举措 根 据 国 家 节能 减 排综 合性 工 作 方案 的要 求 到 , 今年 年 底 , 全 国所 有重 点 污 染 源 和 重 点 治 污 设 施 , 都要 安 装 自动 在 线 监 控 设备 ,并要与 当地环保部门联 网 。 制 定该管理 办法 , 确保污染源 自动监 控 设施 有效 运 行 , 对 于准确 采集 、 核定 、 统 计减排数据是 非常有必 要 的 。 ●每半年 向环 保部门报送设 施运 行状况 报告 “办 法 》规 定 污 染 源 自动监 控设 施 必 须 经 县 级 以 上 环 境 保 护行政 主管部门验收合格后方可 正 式投入 运 行 ,并按 照相关规 定与环境保护行政 主 管部 门联 网 。 监控 设施的操作和 管理 人 员 , 应 当经 省级 环 境 保护 行政 主 管部 门委 托 的 中介机 构 进 行 岗 位培训 。

同 时 , 污 染 源 自动 监 控 设 施 运 行 单 位 应 按 照 县 级 以 上 环 境 保护 行政 主管部 门的要求 ,每半年 向其报送设 施运 行状 况报 告 ,并接受社 会公 众监 督。

为避 免企 业 擅 自停 用 污 染 源 自动监 控 设 施 , “办 法 》指 出 ,

如果 因维修 、 更换 、 停用 、 拆 除等原 因影响设施正 常运行的 ,运行 单 位 应 当事先 报告 县 级 以 上 环 境保护 行 政 主 管部 门 , 说 明 原 因 、 时 段 等情况 ,并取 得批 准 。 同时 , 必 须 在4 8 小 时 内恢复 自动监 控设 施的正 常运行 ,设 施不能正 常运行期间 ,要采取 人 工 监 测的方式 报送数据 。

转型中的大洋洲:从疫情中恢复,致力于改善成本和环境效益

转型中的大洋洲:从疫情中恢复,致力于改善成本和环境效益⊙ Steve Nicholson疫情改变了消费者的生活用纸消费习惯,许多造纸生产商也实现了战略的转型。

为了了解大洋洲的生活用纸市场情况,全球生活用纸杂志TW M采访了澳大利亚的Sorbent Paper 和Solaris Paper公司、新西兰的Cottonsoft公司的首席执行官史蒂夫•尼科尔森(Steve Nicholson),听他讲述澳大利亚和新西兰的中短期市场发展情况。

与全球许多国家一样,疫情改善了澳大利亚和新西兰消费者的个人卫生习惯,对生活用纸市场起到了促进作用,其中一次性纸巾和擦拭纸成为了主要的驱动力。

作为澳大利亚Sorbent Paper、Solaris Paper以及新西兰Cottonsoft纸业公司的首席执行官,尼科尔森非常熟悉澳洲市场,他表示:“疫情之后外出使用/商用生活用纸领域(AfH tissue)会有所恢复和增长。

国际信息咨询公司Euromonitor报告显示,疫情以来的2020年,澳大利亚的居家隔离政策以及对病毒的恐惧心理导致居家时间明显增多,A f H生活用纸市场下降了5%。

疫情后预计该领域将会至少增长2~3%。

疫情发生以来,家用零售卫生纸销量增速攀升,由于戴口罩的因素,面巾纸销量也随之下降。

2021年,随着人们开始逐渐回到公共场所,包括学校恢复上课,旅游也开始恢复,AfH生活用纸市场的增长回升了4%。

”谈到疫情的影响,尼科尔森补充道:“在零售市场上,疫情使家用零售厕纸、纸巾等类别销售量显著增长,尤其在初期恐慌性购买的推动下,家用卫生纸需求的猛增极不寻常,但恐慌性购买的销售往往被随后的销售下滑所代替,专题·spEciAl 44第44卷第5期 2023年3月达到了新的供求平衡。

”然而,疫情给人们工作习惯的影响可能会延续下去,这意味着即使疫情结束,许多人可能已经适应了居家工作的灵活性,至少未来办公室工作不会成为唯一的选择。

澳洲比较出名的家族企业

澳洲比较出名的家族企业澳大利亚作为一个国际化、多元化的国家,拥有许多家族企业在不同行业取得了巨大成功。

这些企业不仅在澳洲本土享有盛誉,还在国际舞台上崭露头角。

以下将介绍一些在澳洲比较出名的家族企业。

1. WesfarmersWesfarmers是澳大利亚最大的家族企业之一,成立于1914年,总部位于珀斯。

该公司主要经营建筑、采矿、金融和零售等行业。

Wesfarmers旗下拥有Coles超市等知名品牌,是澳洲最大的零售集团之一。

2. Macquarie GroupMacquarie Group成立于1969年,总部位于悉尼,是一家国际知名的金融服务公司。

该公司由Macquarie家族创立,经营范围涵盖投资银行、资产管理、风险管理等领域,在全球金融领域享有盛誉。

3. Visy IndustriesVisy Industries由Pratt家族创立,是澳大利亚最大的纸业和包装公司之一。

该公司成立于1948年,总部位于墨尔本,经营范围涵盖纸浆、纸张生产以及废物回收等领域,是澳洲制造业的重要支柱之一。

4. MerivaleMerivale是一家知名的酒店和餐饮企业,由Hemmes家族经营。

公司总部位于悉尼,经营一系列高端餐厅、酒吧和酒店,是澳洲餐饮行业的领军企业之一。

5. KathmanduKathmandu是一家专门经营户外装备和服饰的知名企业,由Boyle家族创立。

公司总部位于基督城,拥有全球范围内的知名品牌,主要销售户外服装、登山装备等产品,在澳洲乃至全球享有盛誉。

以上就是澳洲比较出名的家族企业的介绍,这些企业在澳洲的商业领域扮演着重要的角色,为当地经济的发展做出了积极贡献。

它们的成功也展现了澳洲家族企业的活力和创新精神。

澳大利亚华文报纸的特点与发展趋势

洲 日报 和 华人 日报 ( 现为 澳洲新快报 > 。 墨尔本 ) ) 有三家 日报 ,即 墨尔本 日报 星岛 日报 ( 墨尔本版)

人 民日报 ( 墨尔本印刷的海外版) 。 由于周刊的发行 、流通周期长 ,因此相对 的成本较低 , 所以除 了悉尼四家 日报 , 墨尔本三家 日报外 , 澳大利亚的华

期3 2版 。l j

随着新移民人数的上升 , 华人 已成 为了澳大利亚最主要 的少数 民族之一 , 华文在澳大利亚已 占据 了一席之地 。 据不 完全统 计, 目前 ,在澳大利亚 2 0 0 0多万人 口中,印便是不 包括留学生、游客和短期居住的华人 ,当地 的华人数量也 已 超过 5 5万。事 实上 ,在澳洲最大城市悉尼 ,华人数量不少

信息, 了解祖 国发展 的重要信 息渠道 。

关键词 :澳 大利亚;华文报纸;华文媒体;现状及特点:发展趋势

中图分类号 :G 1 25 文献标识码:A 文章编号 :17 - 2 9(0 0 7 o 9- 3 6 32 1 2 1 )0_ 150

一

澳大 利亚 华文报 纸 的现状

周报 唐人新文纸 > 2 ) 。【此后 ,华文报纸在澳大利亚开始发

李 苑

( 中国人民大 学 新闻学院,北京 10 7 ) o 8 2

摘 要 :作为传统媒体 的代表 ,报纸是最早 出现在澳洲的华文媒体 ,也是 目前澳洲的主要 华文信息传播 渠道之一。澳洲

目 前共拥有华文报纸约 3 种 ,包括免 费 日 、收 费 日 、免 费周报、收 费周报 、临时性 刊物等类型,是海外华人获知祖 国 O 报 报

于 4 0万。也就是说 ,悉尼总人 口中,大约每 1 0个人里面就 有一个是华人。l 0 7年的时候 , l 0 】 2 悉尼和墨尔本就 已宣布华

澳大利亚Visy 纸业5#纸机压榨部升级改造完成并成功开机

Worldwide News

环球纸业 Worldwide News

澳大利亚Visy 纸业5#纸机压榨部 升级改造完成并成功开机

Visy 纸业的 5#纸机压榨部经意大利公司特

项目停机时间短和设备成功安装源于特斯克、

斯克升级后,于2015 年 3月底在澳大利亚墨尔本 Biuld Run Repair、Visy 专项项目组和造纸厂之间 Calaroo 成功开机。5#纸机利用废纸原料生产涂布 牢固持久的伙伴关系与紧密合作,使纸机快速实

(刘红峰)

88 NO.10 2015 CHINA PAPER NEWSLETTERS

UPM 已于 近日将 位于法国 ChapelleDarblay 工厂的 3#纸机永久关停。该公司已于2015 年 4月 底前完成了与关停纸机有关的磋商,并于 6月初得 到了劳动管理部门的批准。UPM 于2014 年11月宣 布了关停该造纸机的计划。这次关停将减少 187 个 工作岗位。

UPM ChapelleDarblay 工厂的 6#纸机将继续 生产,该纸机年产量 25 万 t,主要产品为普通新 闻纸和 MFS 纸。

UMP ENA 纸业的行政副总裁 Bernd Eikens 表示,“2015 年欧洲新闻纸市场面临比预期更加严 重的困境,但公司积极采取行动,充分利用剩余 产能,保证供货。”

这项关停决定是 UPM 2014 年制定的1.5 亿欧 元盈利改进目标的一部分。整个盈利改进计划包 括 UPM 所有业务和职能部门的可变和固定成本节 约。

纸和强韧箱纸板用于出口。

现改造压榨

Visy 纸业是全球最大私有造纸、包装和回

部整体效率,从而提高节能效果。为压榨部安装 收公司之一,1948 年成 立于 澳 大利亚墨 尔 本,

2023年全球造纸行业市场分析

2022年全球造纸行业市场分析据宇博智业市场讨论中心了解:纸业是早已进入全球化的产业。

它的布局可打算造纸装备市场布局。

依据造纸产业进展周期将全球划分为“四类”市场——成熟市场、进展中市场、初级市场和萌芽市场。

造纸行业具体信息请查阅发布的《2022-2022年全球造纸泵行业市场深度分析及投资盈利价值猜测报告》。

西欧,北欧,北美的美国、加拿大和日本等地区和国家市场较为成熟,装备商的经营重心从设备供应向供应服务转移,关心纸企应用最佳可行性技术,优扮装备组合和进行技术改造。

由于市场较为稳定,所以行业较少进行重组整合。

中国、巴西、俄罗斯、印尼、南非等国家属于进展中市场,人均纸消费量仍处上升阶段。

行业不断优化原料结构和产品结构。

行业并购、整合速度加快,产业集中度逐步提升,装备水平不断提高。

巴西纸消费量仍有肯定的上升空间。

巴西拥有220余家造纸企业。

行业着重于制浆,产业集中度高,工艺技术与装备水平全球领先,FIBRIA单线制浆产能已达到130万吨/年。

鉴于制浆行业前景好,行业领先企业SUZANO浆纸集团公告称,方案建两条年产能为150万吨的桉木浆生产线。

这两条桉木浆生产线将于2022年—2022年间投产。

俄罗斯拥有世界上最为丰富的森林资源,制浆造纸工业状况简单,装备相对落后,但准入标准高,采纳欧洲标准。

俄罗斯纸产量和纸种比例失衡,市场进展和对造纸机械的需求潜力很大。

印尼人口众多,消费市场潜力大。

印尼注意林纸一体化建设,具有木材资源优势。

在上个世纪80年月—90年月,印尼的单机产能较低。

近年来,印尼新建成的制浆生产线规模较大。

印尼已进入淘汰落后设备和提高新设备产能的进展阶段。

印度、越南和泰国等国家的制浆造纸行业处于初级进展阶段。

印度人口占全球15%左右,纸张消费量只占2%,有很大的增长空间。

印度纸业在短期内产量增长缓慢,但进展前景好。

越南浆纸产业较弱,将致力于进展年产能为8万吨—15万吨的造纸项目。

我国制造的造纸设备适合越南国情。

游历全球造纸行业(之五):大洋洲:纸及纸板产量最小的洲

比例 /%

81 19 0 10 0

表2 2016年大洋洲商品浆产能分布

排名 1

国家

新西兰 总计

产能/ (千吨/年)

1.070 1.070

比例 /%

10 0 10 0

表3 2016年,大洋洲纸浆产能分布

排名

1 2

国家

澳大利亚 新西兰 总计

产能/ (千吨/年)

1930 1730 3660

比例 /%

53 47 10 0

的Fletcher Paper公司开始。

不同种类的纸 板、再 生纸 张、食品和 纸浆、纸板、包装纸及再生纸张。

新 闻 纸、书 本用 纸 和 商品目录 纸

饮料包装纸盒及塑料盒玻璃包装等

张等

79万吨包装用纸和170万吨再生纸及 41万 吨纸 板、17.5万 吨包 装用纸、53万 吨纸 71.5万吨纸张

纸板。

目前,V i s y公司已经是全球最大的包 追溯 到1874 年,通 过几十 年的发展,成 为全 主要 生 产 新闻纸 和出版 用纸。

装、造纸、回收公司之一。

球林业产品公司中的知名企业。到20 0 4 年, 其 在 大 洋 洲 的 发 展 从 2 0 0 0 年

被Oji收购。

Nor s ke Skog公司收购新西兰

Dec., 2017 Vol.38, No.23

Copyright©博看网 . All Rights Reserved.

从 大 洋 洲 的 大 型制 浆 造 纸 企 业 来 看,排 名前三位 的 分别 是澳 大 利 亚 墨 尔 本造 纸、包 装与 回收公司Visy Industies公司,Oji Fiber Solution公司及Norske Skog公司,见表5。

日本制纸收购Orora 公司位于大洋洲的纸板和加工业务

Paper News ■ 纸业快报692020年第6期 《造纸信息》◎ Domtar 宣布暂时减产以应对新冠疫情 带来的影响Domtar 公司于4月6日宣布,为了应对新冠疫情大流行带来的不可预见的商业状况,公司决定其旗下位于美国田纳西州Kingsport 造纸厂以及阿肯色州Ashdown 造纸厂的A62纸机将暂时停产3个月。

临时停产将使Domtar 的未涂布化学浆纸产能减少约14.4万t/a 。

◎ 安德里茨将为奥地利Frohnleiten 纸厂木片磨木浆生产线提供新型脱水技术据4月6日报道,安德里茨近日收到Mayr-Melnhof Karton 的订单,将为其旗下位于奥地利Frohnleiten 造纸厂的木片磨木浆生产线提供最新的纸浆脱水系统——垂直螺旋浓缩机(VST ),该系统可将浆浓从3.5%浓缩至25%。

新系统计划于2020年四季度启动。

◎ Mondi 公司改造设备用于生产口罩固定带原料Mondi 公司4月3日宣布,其个人护理组件团队已找到合适的方法,将其位于德国Gronau 工厂的卫生品生产线进行改造,改造后将生产一种在两层柔软的无纺布之间夹着一层伸性塑料薄膜的三层层压带,以卷筒形式出售给口罩生产商。

这种层压带经过加工后,可作为口罩的固定带(挂绳)。

◎ Metsä Fibre 的生物质制品厂进入第二个准备阶段4月1日,Metsä Group 旗下Metsä Fibre 宣布,已完成位于芬兰的Kemi 生物质制品厂第一阶段的准备工作,第二阶段准备工作已于2020年4月初开始,将于11月完成。

该工作的目的是为工厂开始土建和相关的土方工程做准备,最早在2020年秋季就会做出该项目的投资决定,随后将立即开始建设工作。

Kemi 生物质制品厂总投资15亿美元,是芬兰林业史上最大的投资项目。

建成后每年可生产150万t 针叶木浆和桦木浆及其他生物质制品,将是北半球最大的木材加工厂。

澳大利亚经济及印刷业的成长趋向及远景

澳大利亚经济及印刷业的成长趋向及远景时刻:2007-08-01 来历:印刷英才网作者:向问天1、澳大利亚的经济澳大利亚此刻正在履历一个经济增长过程,可是增长实在不像预期的那么强劲,印刷行业经济闪现出稳中有降的趋向。

澳大利亚此刻的失业率为32年来的最低程度,采矿业景象向好,吸引了多量劳动力,不过劳动力本钱的上升增长了企业的压力,同时也带来了谙练工人欠缺的问题问题。

更进一步来看,当然价值生产的各个环节加倍流线化,可是企业的运营本钱正随着通货膨胀逐年前进。

不过此刻澳大利亚的通货膨胀已经有所降落,公司压力也有所减低,人们的决定决定信心增长了。

凡是来讲增进经济增长有4个督促力,家庭支出、政府投资、房地产投资以及贸易投资。

我们所但愿的是要不竭增长需求量,这样居于增长状态的经济趋向便很是有益于印刷业的成长。

我们可以从财产成长的角度来看一下澳大利亚的家庭支出,就是人们的支出和投资习惯,比方海内旅游、家庭债务、操作诺言卡的景象等等。

澳大利亚的家庭欠债总额已经达到了历史最高点,所以利率的稍微变换就会给经济带来重大影响,导致家庭削减支出,给印刷业的成长带来负面影响。

由于采矿业和银行业的带动,澳大利亚国民经济整体的利润增长景象令人对劲,采矿业也会持续连结它们很好的盈利性。

我们可以看到澳大利亚的工资和利润的增长景象,工资的组成部分很是不变,利润回报闪现历史新高。

可是由于工资增长和季节性的影响,5月份利润数据可能有所降落。

再看投资景象,在畴昔的6个月中,企业家对设备的投资已经有所降落,投资不再是经济增长的重要增进成分,由于强劲增长久已经走到了绝顶。

利率也会影响到企业和经济的成长景象。

美国的利率看起来要比澳大利亚利率不变,不过全球化的经济景象吸引了很多本钱,所以澳大利亚的利率也在前进。

2、澳大利亚的印刷行业我适才讲的是一个概况,此刻来看一下澳大利亚印刷业的具体景象。

可以看出,印刷业的利润在降落,排场地步震动非常较着。

在整体经济不变的景象下,印刷业在畴昔5年内闪现了11次经济低迷和4次经济衰退,具体景象见图1。

造纸业四大龙头企业到底是什么来的?

造纸业四大龙头企业到底是什么来的?造纸业四大龙头企业是什么?造纸业四大龙头企业如下:1、博汇纸业600966,造纸龙头股。

10月20日开盘消息,博汇纸业5日内股价下跌2.33%,今年来涨幅下跌-39.27%,最新报10.72元,成交额1.55亿元。

2、太阳纸业002078,造纸龙头股。

10月20日消息,太阳纸业截至下午3点收盘,该股跌0.69%,报11.45元;5日内股价下跌1.05%,市值为307.66亿元。

3、景兴纸业002067,浙江景兴纸业股份有限公司主营业务为工业包装原纸、纸箱纸板和各类生活用纸的生产和销售。

公司的主导产品为牛皮箱板纸、瓦楞原纸、白面牛卡纸、纸箱纸板、各类生活用纸等。

4、晨鸣纸业000488。

晨鸣集团是中国造纸龙头企业,中国企业500强,成立于1958年,是以制浆、造纸为主的现代化大型综合企业集团。

在全国拥有多个生产基地,总资产920多亿元,年浆纸产能1100多万吨,企业经济效益主要指标连续20多年在全国同行业保持领先地位。

造纸业龙头股有哪些造纸行业的龙头股不止一个,分别有以下几个:1、晨鸣纸业;2、银鸽投资;3、华泰股份;4、太阳纸业;5、博汇纸业。

造纸业龙头股排名1、晨鸣纸000488 产地山东,中国纸业龙头,拥有A、B、H三种股票2、山鹰纸业 600567产地安徽,生产工业及特种纸制造、包装产品定制3、太阳纸业 002078产地山东,造纸集团和林浆纸一体化集团4、景兴纸业002067主导产品为牛皮箱板纸、白面牛卡纸、纱管纸、高强度瓦楞原纸、纸箱等5、岳阳林纸 600963生产纸浆、机制纸6、博汇纸业600966生产白卡纸、文化纸、箱板纸7、冠豪高新 600433生产无碳复写纸、热敏记录纸8、青山纸业 600103生产纸浆、纸和纸制品9、恒丰纸业 600356 卷烟纸、滤嘴棒纸、接装纸原纸10、民丰纸业 600235 生产卷烟纸、描图纸、电容镀铝原纸11、宜宾纸业600793 食品包装原纸、生活用纸原纸、生活用纸造纸股票有哪些龙头股一、山鹰国际,股票代码:600567。

中国纸业:强者的游戏

中国纸业:强者的游戏兼具资源密集和资金密集两大特点的造纸业,向来是强者的游戏。

随着政策的限制越来越少,世界纸业巨头在中国市场的战事越来越激烈。

2004年,国际纸业巨头在中国市场的争夺战首次蔓延到环渤海地区。

在与内资的强强联合中,一场发生在中国纸业市场的重组兼并正拉开帷幕。

随着国际巨头的加入,多年来,印尼纸业巨头金光集团独步中国市场的局面或被改写。

市场机遇与激烈的竞争同步而来,考验着投资者。

与东南亚一些有侨资背景的公司相比,欧美公司显然有些决策迟缓。

2004年,世界纸业巨头加快了在中国的投资步伐,从对原料林、出海口等天然资源的争夺,到对人力资源的争夺,直到对中国强势合作伙伴的争夺,巨头们已在中国市场短兵相接、全面开战。

外资首度转向环渤海2004年12月1日,世界领先的林浆纸生产企业斯道拉恩索集团(STORAENSO)与山东华泰纸业股份有限公司就在华组建合资公司事宜签署“合资项目意向书”。

斯道拉恩索是由瑞典斯道拉集团与芬兰的恩索集团合并而成。

合并后的斯道拉恩索集团一跃成为全球最大的林纸产品制造商之一,在40个国家拥有约42500名员工,是世界500强企业。

而山东华泰是位于山东东营的一家国有背景的上市公司。

在中国高档新闻纸方面居于领先地位。

斯道拉恩索亚太区总裁彭凯南向记者透露了这一消息。

他说,合资企业将在中国生产出版用纸。

意向书包括市场分析和将一台现有纸机搬移至中国的可行性。

未来斯道拉恩索将在合资企业中占大部分股权,可能超过50%。

彭凯南认为:“这是一次资金、技术和管理上的完美结合,是一个相互学习的过程”。

双方在技术上有着很好的互补性,而斯道拉恩索雄厚的资金为将来合资公司的发展提供了充分保障。

“这已经是2004年发生在山东的第二个大型合资项目。

新加坡金鹰国际在日照的投资是外资首次大规模进军环渤海地区。

”中国制浆造纸研究院院长曹振雷说。

2004年5月,新加坡金鹰国际成功收购了山东日照森博浆纸有限责任公司90%的股权,将公司改组为亚太森博(山东)浆纸有限责任公司。

澳大利亚:生活用纸市场格局

澳大利亚:生活用纸市场格局

Esko Uutela

【期刊名称】《中华纸业》

【年(卷),期】2015(000)014

【总页数】2页(P41-42)

【作者】Esko Uutela

【作者单位】EU咨询公司

【正文语种】中文

【相关文献】

1.广西生活用纸行业亟待转型升级——生活用纸委员会走访调研广西蔗渣浆、生活用纸生产企业 [J], 张玉兰;张升友;周杨

2.满城生活用纸产业绿色发展,转型升级——曹振雷主任等出席满城生活用纸高峰论坛及义厚成生活用纸项目投产庆典 [J], 周杨

3.走进印度,真实感受发展中的印度生活用纸市场--生活用纸专业委员会第二次成功组织“中国生活用纸国家展团”参加印度PAPEREX 2013展览会 [J], 曹宝萍

4.澳大利亚人的生活用纸消费观——关注环境 [J],

5.意大利拓斯克公司为澳大利亚Encore Tissue公司改造的生活用纸机获得成功[J],

因版权原因,仅展示原文概要,查看原文内容请购买。

经济衰退对澳大利亚卫生纸市场的冲击

经济衰退对澳大利亚卫生纸市场的冲击

黎的非(编译);章杰(审校)

【期刊名称】《生活用纸》

【年(卷),期】2009(000)019

【摘要】面对2008--2009年的全球经济危机,澳大利亚比其他经济发达地区显得更平稳。

澳大利亚的劳动力市场情况要好于欧洲或美国,其主要贸易伙伴亚太地区的经济在2009年仍有望增长。

尽管如此,房地产市场走弱、货币贬值和大宗商品价格下跌无疑对澳大利亚的经济会产生影响,随后也将影响其卫生纸市场。

【总页数】2页(P17-18)

【作者】黎的非(编译);章杰(审校)

【作者单位】无

【正文语种】中文

【中图分类】TS761.6

【相关文献】

1.全球经济衰退背景下的加拿大卫生纸市场 [J], Magdalena Kondej;陈海昌

2.经济衰退会消减卫生纸消费量的增长吗? [J], Esko Uutela

3.澳大利亚卫生纸市场概况 [J], 唐其铮

4.北美卫生纸市场的兼并重组——基于近几年发生在北美卫生纸市场的兼并案例分析 [J], 李玉峰

5.欧洲卫生纸市场掠影——之一:SCA:德国卫生纸市场的主导者 [J], 章杰(审校);陈海昌(编译)

因版权原因,仅展示原文概要,查看原文内容请购买。

澳大利亚废纸回收大处着眼

澳大利亚废纸回收大处着眼

佚名

【期刊名称】《资源再生》

【年(卷),期】2007(000)001

【摘要】@@ 国际大环境rn随着经济发展和生活水平的提高,亚洲纸包装和新闻纸行业的发展势头迅猛.由于亚洲当地缺乏原生木质纸浆,各国不得不从其他地区进口大量的废纸,主要从美国进口,现在欧洲也开始涉足这个市场.美国的废纸回收和加工规模日益见长,其本土的消耗量也在上升.当美国废纸价格高涨的时候,亚洲造纸商被迫面对更重的成本压力.从长远来看美国的废纸质量将每况愈下而价格却会稳步上升,亚洲用户为了规避部分市场风险,开始从澳大利亚进口废纸,导致了澳大利亚的废纸市场价格频繁地大幅波动.澳洲本土的废纸用户Amcor、Visy、Industries and FCP为了减少受市场过度的影响,都直接同当地的废纸回收商建立长期稳定的进货渠道.但是当整个纸浆市场低迷的时候,造纸厂废纸用量有限,不仅使本地废纸供应过剩,更让为解决废纸问题的地方政府和其分包商头痛不已.

【总页数】3页(P48-50)

【正文语种】中文

【中图分类】TG146

【相关文献】

1.造纸行业设立废纸回收目标极大促进了废纸回收率的提高 [J], 张权

2.欧洲废纸回收委员会(EPRC)将2020年废纸回收率目标设定为74% [J], 张权

3.提高废纸回收利用率创建国内废纸回收体系——访江苏省纸联再生资源有限公

司董事长牛庆民 [J], 杜荣荣;梁川;刘振华

4.澳大利亚废纸回收大处着眼 [J], 海风

5.我国将立法完善废纸回收体系提高废纸回收率 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2009年澳大利亚印刷行业报告

2009年澳大利亚印刷行业报告

Garry Knespal

【期刊名称】《印刷技术》

【年(卷),期】2011(000)B04

【摘要】毫无疑问.澳大利亚印刷行业像其他许多国家的印刷行业一样.正面临着巨大的压力。

2009年是特别困难的一年,全球和地区性的经济条件恶化,虽然澳大利亚已经比最发达的国家更好地度过了全球金融危机,但印刷业在2009年并不景气。

【总页数】7页(P276-282)

【作者】Garry Knespal

【作者单位】澳大利亚印艺服务协会执行董事

【正文语种】中文

【中图分类】F426.84

【相关文献】

1.烟包印刷行业的2009年答卷

2.全球化市场中的美国印刷行业战略及竞争策略——美国印刷行业经济研究报告

3.澳大利亚的战略利益观与“中国威胁论”——解读澳大利亚2009年度国防白皮书

4.澳大利亚政府力促印刷行业发展

5.澳大利亚大堡礁世界遗产地发布2009年展望报告

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

澳大利亚的人口总数为1897万,人均年消费190kg左右的纸产品,其中,卫生纸的消费量占6.5%,这就是说,澳大利亚卫生纸的人均年消费量为12kg,与意大利或比利时的人均消费量大致相同。

与意大利和比利时一样,澳大利亚的消费者在超级市场购物。

和其他地方一样,超级市场是一些大型零售连锁集团的组成部分。

但在选购厕用卫生卷纸成包的厨用纸巾时,澳大利亚的一般消费者有些与众不同。

如果说前几年澳大利亚消费者最经常购买的产品是标有超市连锁集团品牌的产品,即所谓的定眚加工品牌产品的话,那么现在澳大利亚消费者优先购买的产品是具有生产商品牌的产品。

而在那些生产商品牌产品中,生产商的优质品牌产品最为畅销。

就厕用卫生卷纸的市场销售量而论,各种品牌产品所占份额如下:

25%:Sorbent品牌(Carter Holt Harvey卫生纸公司的产品);

19%:Kleenex品牌(Kimberly-Clark公司的产品);

12%:Purex品牌(Carter Holt Harvey卫生纸公司的产品);

11%:Wondersoft品牌(Kimberly-Clark公司的产品);

11%:定牌加工品牌产品;

其余22%为其他生产商的品牌产品。

在超市货架上价位最高的两种厕用卫生卷纸是Sorbent牌和Kleenex牌厕用卫生纸卷,它们都是热风穿透干燥卫生纸。

这两种高质量产品在市场上的占有率较高,其平均零售价约为每卷0.40美元,而低价位的厕用卫生卷纸的平均零售价为每卷0.27美元。

对厨用纸巾来说,虽然定牌加工品牌产品所占市场份额要大于厕用卫生卷纸的同类品牌产品的市场份额,但厨用纸巾市场的趋势仍与厕用卫生卷纸的相同。

这两类品牌在市场上所占的份额清楚地表明澳大利亚的消费者乐意花较多的钱去买质量有保证的产品。

由于澳大利亚人均年收入超过23000欧元(比意大利人高5%),他们选购产品的出发点是不仅要看产品的价格,他们更加注重产品的特色,如产品的优美外观等。

例如,对厕用卫生卷纸来说,印有图案的厕用卫生纸卷的销售份额1990年为12%,而现在已增加到29%。

消费者在选购商品时,首先考虑的是包装,然后才考虑是否方便和节约。

家用小包装产品最受消费者的青睐,因此近几年来,与传统大包装的产品比较,家用小包装产品所占市场份额由12%增加到34%。

如前所述,澳大利亚的营销结构和欧洲或美国没有区别:澳大利亚一些大型零售连锁集团与大型生产商著名品牌产品竞争的定牌加工品牌产品已不再限于食品领域。

三家大型连锁集团分享了澳大利亚定牌加工品牌产品市场:Woolworth集团,占该市场的36%;Coles Myer 集团则占33%,Franklins占16%。

令人感到惊奇的是最著名的欧洲折扣连锁零售商Aldi公司已进入澳大利亚市场,该公司在悉尼市内和郊区建立了6个定牌加工品牌产品的销售商店。

Aldi公司在澳大利亚的竞争策略是要提高牌加工品牌的地位和重要性。

不足为奇的是Woolworth集团宣布已向该集团所属的零售连锁店投放了几种定牌加工品牌产品,以便在市场上与“Aldi效应”抗衡。

这对卫生纸产品的需求结构有影响?尚有待查明。

但主要生产商都在努力提高其品牌产品的质量,以保持他们已获得的市场地位。

1998年至1999年卫生纸的总消费量增长了4.3%,在以后的5年中年递增增长率为3.5%。

据此测算,在2005年,市场对卫生纸的需求量将达到286,000t。

目前,澳大利亚用10台纸机每年生产217,000t卫生

纸;3台纸机属于Carter Holt Harver卫生纸集团公司(该公司在新西兰还拥有3台卫生纸机),3台属于金佰利(澳大利亚)公司,2台属于Softex公司(在澳大利亚现在运行的三个废纸脱墨工厂中该公司拥有其中一个废纸脱墨工厂),1台属于纸产品加工公司(Paper Coverting Co.),1台属于Encore卫生纸公司。

卫生纸行业所用的原料中,有15%的原料是回收废纸制再生纤维,但废纸原料在整个造纸工业中所占原料比重约占50%。

废纸的回收由私营公司和地方政府的行政机构进行。

澳大利亚政府加强其对森林资源的严格管理,森林总面积为4100公顷,其中的74%为国家所有。

在4100公顷森林中,有17%即700万公顷左右是用于生产木材和木浆的。

为了加强对公共利益的管理和促进国家资源的可持续利用,于1964年成立了澳大利亚森林理事会(Australian Forestry Council)。

1992年联邦政府和地区政府签订了协议,规定了国家森林资源的管理办法。

这些行动没有受到澳大利亚卫生纸行业的反对,主要的制浆造纸公司为维护国家财富作出了很大的努力。

关于澳大利亚和新西兰制浆造纸技术协会Appita的情况。

Appita拥有1317个成员,7个长期支持公司和106个资助成员,它是把世界这一地区的造纸工业经营者汇集在一起的主要协会。

Appita主要面向技术人员,支持经常性的信息交流计划,开办高新技术培训班和支持技术委员会的工作。

在它的众多活动中,Appita年会和展览会总是该地区制浆造纸工业的重要活动,具有特殊的重要性。

每次年会和展览会都给人留下深刻的印象,在上一届年会中,在一星期的会议期间提出了100多份技术报告。

56届年会于2002年3月18日在新西兰的Rotorua举行。

Appita也是Appita期刊的编辑者,这是双月刊杂志,内容包括许多技术性文章和对造纸生产设备各方面深入分析的文章。