石油加工成本产值及利润核算表

化工产品生产成本

一、PTA产品链石油→石脑油→混合二甲苯(MX)→对二甲苯(PX)→PTA/MEG→聚酯切片(PET)→涤纶二、产品生产成本1、石化芳烃产品(石油—石脑油—MX—PX)(1)原油:原油是混合物,其密度并非为固定值而是一个范围,可以按照世界平均比重的原油来计算,公认的换算为:1吨原油=7.35桶,原油价格按5月22日NYMEX期货09收盘价63.07算,63.07×7.35=463.56美元/吨。

(2)石脑油:从原油到石脑油的加工费用一般在35~50美元/吨之间,石脑油成本价格463.56+35~50=498.56~513.56美元/吨,5月21日亚洲石脑油价格约为501美元/吨(CFR日本),其理论利润为-3~13美元/吨。

(3)MX:从石脑油到MX的加工成本一般在50-60美元/吨,MX的成本价格应在548.56~558.56美元/吨。

(4)PX:从MX加工到PX的加工成本一般在80~100美元/吨,PX的成本价格应在628.56~648.56美元/吨。

5月21日亚洲价格在1080 美元/吨,厂家有利可图。

2、聚酯原料(1)PTA:PTA=P X×0.655+150~170美元/吨,按PX价格在630美元/吨来计算,PTA的成本应在562~582 美元/吨左右,5月22日PTA现货价格在850美元/吨左右,因此PTA理论利润为300美元/吨左右。

5月22日国内PTA主流成交7200元/吨。

(2)MEG(乙二醇):MEG=乙烯×0.65+100美元/吨,按5月21日亚洲乙烯价格在725美元/吨来计算,MEG的生产成本应该在571美元/吨。

近洋报价530美元/吨左右,无利可图。

5月21日国内MEG主流成交4300元/吨。

3、聚酯产品(1)PET(聚酯切片):PET=0.86×PTA+0.34×MEG+850元/吨,按进口PTA和MEG的理论计算价格计算(含税),PET生产成本在5833元/吨。

中国石化利润水平分析表 金额单位

净利润或税后利润分析净利润是指企业所有者最终取得的财务成果,或可供企业所有者分配或使用的财务成果。

中国石化2010年实现净利润76843百万元,比上年增长了12843百万元,增长率为20.07%,增长幅度较高。

从水平分析表看,中国石化净利润增长主要是由利润总额比上年增长22102百万元引起的;但是,所得税费用比上年增长9259百万元,二者相抵,导致净利润增长了12843百万元。

利润总额分析利润总额是反映企业全部财务成果的指标,它不仅仅反映企业的营业利润,而且反映企业的营业外收支情况。

中国石化利润总额增长22102百万元,关键原因是公司的营业外收入增长,公司营业外收入增长833百万元,增长率为65.33%;同时营业利润增长也是导致利润总额增长的有利因素,营业利润比上年增长了21150百万元,增长率为26.37%,营业利润分析营业利润是指企业营业收入与营业成本税费、期间费用、资产减值损失、资产变动净收益之间的差额。

它即包括企业的主营业务利润和其他业务利润,又包括企业公允价值变动净收益和对外投资的净收益,它反映了企业自身生产经营业务的财务成果。

中国石化营业利润增加主要是营业收入增加和财务费用降低所致。

营业收入比上年增加568130百万元,增长率为42.24% ;财务费用的降低,导致营业利润增加了169百万元;但由于营业成本、营业税金及附加、销售费用、管理费用、资产减值损失的增加,以及投资净收益的大幅度下降等影响,减利549187百万元,增减相抵,营业利润增加21150百万元,增长率为26.37%。

2.中国石化利润表垂直分析从上表可以看出,中国石化本年度各项财务成果的构成情况。

营业利润占营业收入的比重为5.29%,比上年度的5.96%减少了0.67%;本年度利润总额的比重为5.34%,比上年度的5.95%减少了0.61%;本年度净利润的比重为4.01%,比上年度的4.76%减少了0.75%;可见,从企业利润的构成情况看,盈利能力比上年度都有所减少。

产品成本利润测算表格

产品成本利润测算表格

在这个表格中,您需要填写以下内容:

1.产品成本:包括直接材料成本、直接人工成本和制造费用。

这些成本可以根据企业的实际情

况进行估算或实际计算。

2.销售费用、管理费用和财务费用:这些费用是企业运营过程中产生的其他费用,可以根据企

业的实际情况进行估算。

3.产品售价:根据市场调查和竞争情况,确定产品的售价。

4.预计销售量:根据市场预测和企业目标,估算产品的预计销售量。

5.预计销售收入:根据产品售价和预计销售量计算得出。

6.预计利润:根据预计销售收入和产品成本计算得出。

7.利润率:根据预计利润和产品成本计算得出,反映了企业的盈利水平。

通过这个表格,您可以初步估算产品的成本、售价、销售量和利润,从而做出更明智的商业决策。

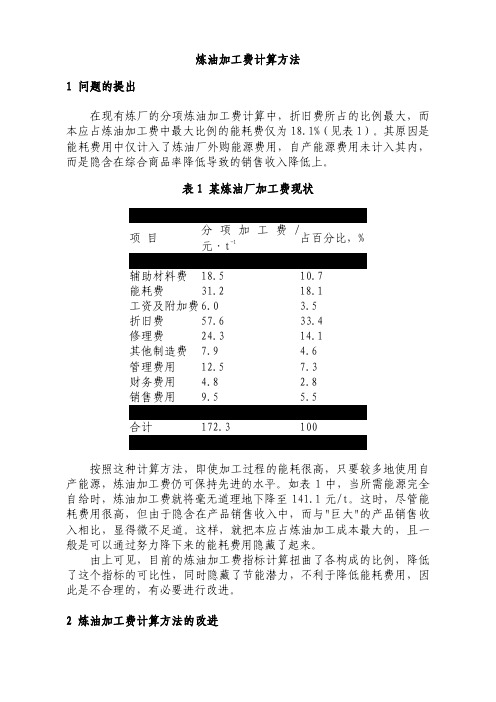

炼油加工费计算方法

项目

分项加 元〃t-1

工

费

/占百分比,%

辅助材料费 18.5

能耗费

31.2

工资及附加费 6.0

折旧费

57.6

修理费

24.3

其他制造费 7.9

管理费用 12.5

财务费用 4.8

销售费用 9.5

10.7 18.1 3.5 33.4 14.1 4.6 7.3 2.8 5.5

合计

172.3

100

按照这种计算方法,即使加工过程的能耗很高,只要较多地使用自 产能源,炼油加工费仍可保持先进的水平。如表 1 中,当所需能源完全 自给时,炼油加工费就将毫无道理地下降至 141.1 元/t。这时,尽管能 耗费用很高,但由于隐含在产品销售收入中,而与"巨大"的产品销售收 入相比,显得微不足道。这样,就把本应占炼油加工成本最大的,且一 般是可以通过努力降下来的能耗费用隐藏了起来。

每吨原油的能源消耗量能源价格1每吨原油能耗费用元燃料kg35371480催化烧焦kg25371343kwh670533510mpa00868069新鲜水7218130合计1357电的单价为05元kwh1占百分比辅助材料费18567能耗费1357490工资及附加费6022折旧费576208修理费24388其他制造费7929管理费用12545财务费用4817销售费用9534合计2768100采用改进后的炼油加工费用计算方法炼油加工费中能耗费用成为炼油加工费中最大的一项这种结果比较全面地反映了真实情况

由上可见,目前的炼油加工费指标计算扭曲了各构成的比例,降低 了这个指标的可比性,同时隐藏了节能潜力,不利于降低能耗费用,因 此是不合理的,有必要进行改进。

2 炼油加工费计算方法的改进

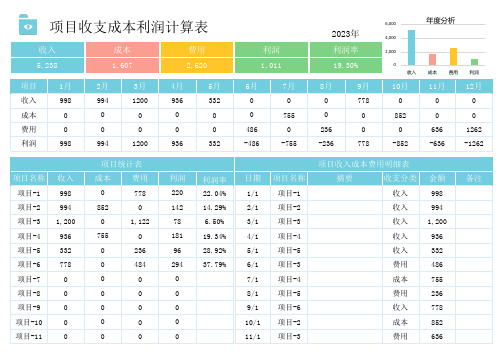

项目收支成本利润计算表

利润项目1月3月5月7月9月10月11月12月收入99812003320778000成本000755085200费用0000006361262利润9981200332-755778-852-636-1262项目名称收入费用利润率日期项目名称收支分类金额备注项目-199877822.04%1/1项目-1收入998项目-2994014.29%2/1项目-2收入994项目-31,2001,122 6.50%3/1项目-3收入1,200项目-4936019.34%4/1项目-4收入936项目-533223628.92%5/1项目-5收入332项目-677848437.79%6/1项目-3费用486项目-7007/1项目-4成本755项目-8008/1项目-5费用236项目-9009/1项目-6收入778项目-100010/1项目-2成本852项目-1111/1项目-3费用6360000000029400755181096852142078成本利润摘要0220994936-486-236项目统计表项目收入成本费用明细表0000004862362月4月6月8月994936005,2381,6072,6201,01119.30%收入成本费用利润利润率2,0004,000收入成本费用利润利润项目1月3月5月7月9月10月11月12月收入99812003320778000成本000755085200费用0000006361262利润9981200332-755778-852-636-1262项目名称收入费用利润率日期项目名称收支分类金额备注成本利润摘要994936-486-236项目统计表项目收入成本费用明细表0000004862362月4月6月8月994936005,2381,6072,6201,01119.30%收入成本费用利润利润率2,0004,000收入成本费用利润。

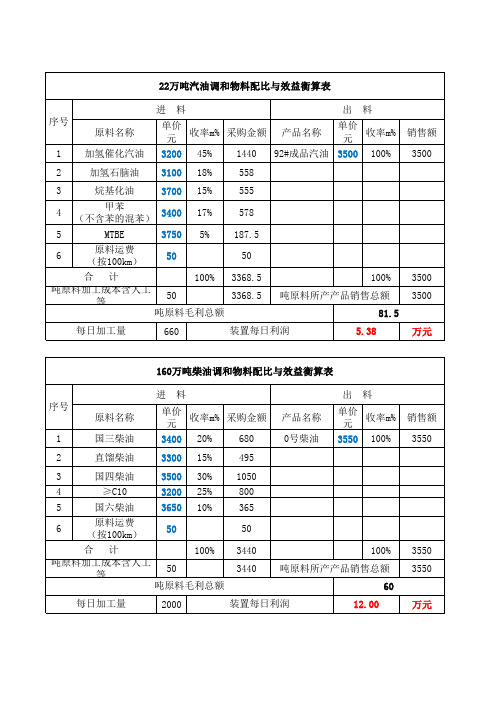

汽柴油调和配比与利润核算表

序号 1

原料名称 国三柴油

进料

单价 元

收率m%

采购金额

3400 20%

680

产品名称 0号柴油

出料

单价 元

收率m%

3550 100%

销售额 3550

2

ቤተ መጻሕፍቲ ባይዱ

直馏柴油

3300 15%

495

3

国四柴油

3500 30%

4

≥C10

3200 25%

5

国六柴油

3650 10%

6

原料运费 (按100km)

50

合计

100%

吨原料加工成本含人工 等

50

吨原料毛利总额

1050 800 365

50

3440 3440

100% 吨原料所产产品销售总额

60

3550 3550

每日加工量

2000

装置每日利润

12.00

万元

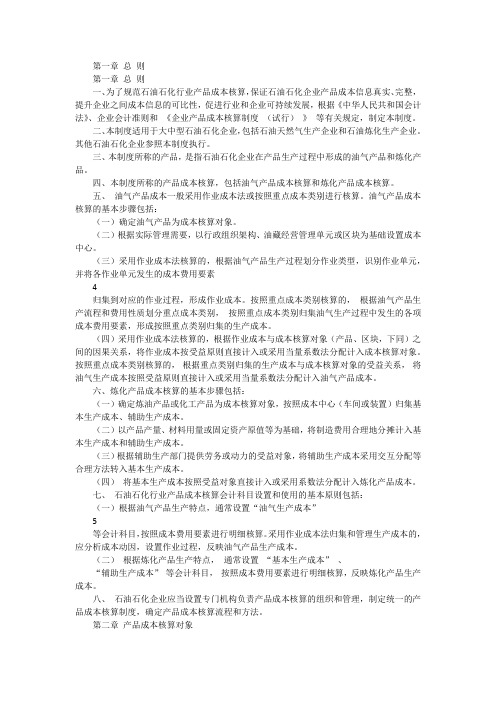

17%

578

5

MTBE

3750 5% 187.5

6

原料运费 (按100km)

50

50

合计

100% 3368.5

吨原料加工成本含人工 等

50

3368.5

吨原料毛利总额

100% 吨原料所产产品销售总额

81.5

3500 3500

每日加工量

660

装置每日利润

5.38

万元

160万吨柴油调和物料配比与效益衡算表

22万吨汽油调和物料配比与效益衡算表

序号 1

原料名称 加氢催化汽油

进料

出料

单价 元

收率m%

采购金额

产品名称

单价 元

成本、费用、利润、税金测算表【模板】

成本、费用、利润、税金测算表

填报单位:(盖章)

序

号

项 目

2002-2004

平均值

预期值

备 注

1

实际成本费用

其中:

(1)工资及福利费

(2)技术开发费

(3)折旧费

(4)劳动保险费

(5)三项基金

(6)其他

--

--

--

--

--

--

--

按财务决算报表据实填列合计数

填列工资总额数(含工资、奖金、津贴等)

--

--

--

--

--

--

按预测工资总额及福利费增长额计算,以扣减1-(1)数值填列

按收入10%计算,以扣减1-(2)数值填列

按新增项目(如医疗、失业、工伤、生育等保险费)和新增工资总额后增提养老、住房等保险费

含因项目(工程)取消而无法补偿的监理费用,如投招标损失等费用

成本、费用、利润、税金测算表(附表五续表一)

7

收入

=4+5+6-所得税

8

企业监理咨询

人员数

--

9

企业职工总数

--

注:1、序号1实际成本费用按2002-2004年财务决算实际数填报;

2 、序号2、3收入等均为预测数,求预期值。

3、此表仅由参加测算的监理企业填写。

含社保基金(养老基金、退休基金、医疗保险、失业保险费)、住房公积金等,及为离退休职工支付的医药费和各项经费等

福利经费、工会经费、职工教育费

=1-[(1)+(2)+……+(5)]

2

应支未支成本费用

(1)工资及福利费

(2)技术开发费

()折旧费

浅析原油来料加工业务及成本估算参考

浅析原油来料加工业务原油来料加工业务是炼化企业以受托加工方式对委托方提供的进口原油进行加工并收取加工费,将所产成品油(主要为汽油、煤油、柴油、石脑油以及石蜡、润滑油、燃料油等副产品)复出口的生产经营活动。

“十二五”期间,我国炼厂的装置规模将随着一批大炼厂的建成和原有炼厂的改扩建投产而进一步提高,针对国内原油资源不足、原油与成品油价格倒挂的现状,为充分发挥国内外两个市场的补充、调剂作用,为保证炼油装置满负荷运转,炼油企业效益最大化,通过来料加工复出口的方式从原油配置上寻找突破口,达到摊薄炼油成本,减轻节能降耗压力的目的,应在具备条件的企业范围内大力推广。

一、开展来料加工出口业务的重要意义2008年国际金融危机爆发,造成国内成品油市场持续低靡,对炼化企业产生较大冲击.炼化企业在没有成品油出口配额的情况下被迫降量生产,2009年一季度原油加工量仅为66万吨,对该公司全年各项业绩指标产生重大影响。

而一些沿海城市从2006年开始利用富余加工能力做来料加工出口业务,在国内原油资源不足的情况下,着眼国外原油和成品油市场,从原油配置上寻找突破口,摊薄了炼油成本,减轻了节能降耗压力,取得了较好的经济效益,对其他炼化企业起到了很好的示范效应.二、原油来料加工概念及产品复出口相关规定来料加工业务是炼化企业以受托加工方式对委托方提供的进口原油进行加工并收取加工费,将所产成品油(主要为汽油、煤油、柴油、石脑油以及石蜡、润滑油、燃料油等副产品)复出口的生产经营活动。

2003年海关总署会同国家经贸委联合下发《原油炼制产品加工贸易单耗标准》文件,对汽、煤、柴油出口收率,来料加工复出口总收率等给予明确规定:(1)按加工贸易生产企业上年“石脑油+汽油+煤油+柴油”的实际总收率核销。

若生产企业上年“石脑油+汽油+煤油+柴油”的实际总收率小于70%,则按70%核销;(2)根据实际加工的加工贸易原油硫含量确定复出口总收率.即硫含量≤1%对应复出口总收率84%;硫含量1%—2%对应复出口总收率83%;硫含量≥2%对应复出口总收率82%。

石油化工行业生产成本与收益分析

石油化工行业生产成本与收益分析石油化工行业是一个规模庞大且具有广泛影响的产业,其产品包括石油、天然气、炼焦煤、化肥、塑料、橡胶等。

作为石油化工企业,生产成本与收益是企业管理的关键因素,本文将对石油化工企业的生产成本与收益进行分析。

一、石油化工企业的生产成本1.原材料成本原材料是石油化工企业的主要消耗品,其原材料成本直接影响企业的整体生产成本。

原材料成本主要包括石油、天然气、煤等。

石油作为最主要的原材料,其价格波动对企业产生重大影响。

近年来,国际原油价格波动较大,企业在原材料采购方面的成本较高,这使得企业在生产、销售环节需谨慎策划。

2.能源成本能源成本是石油化工企业的另一大成本,包括电力、燃气、蒸汽等。

石油化工企业生产过程中需消耗大量的能源,因此能源成本占企业整体生产成本的比重很高。

近年来,国内化工企业开展节能减排工作,降低能源成本已成为化工企业的管理重点之一。

3.劳动力成本石油化工生产过程中需要各种技能水平的人员参与,人力成本也是企业生产成本的一个重要组成部分。

劳动力成本包括工资福利、职业培训、社会保险等。

在企业管理过程中,除了要注重人员激励,还要优化人员结构,使得企业人员效率提高,降低企业成本。

4.设备维修与更新成本石油化工企业生产过程中需要使用各种各样的设备设施,设备维修与更新成本是企业管理中需要关注的重要部分。

企业需对设施设备进行维护和升级,以确保企业生产过程高效、稳定,提高品质、降低生产成本。

二、石油化工企业的收益分析1.销售收入销售收入是石油化工企业的主要收入来源,企业生产的各类物质,凭借其卓越的功用和使用价值而受到市场的广泛需求。

销售收入也受到物价的影响,但总体趋势被视为正向趋势。

2.市场需求石油化工企业的市场需求影响企业的收益和盈利能力,市场需求和物价强烈关联。

市场需求由于各种因素而不断变化,企业应及时了解市场需求变化,调整生产策略,提高产能,减少浪费,确保市场需求的有效满足。

3.行业竞争整个石油化工行业竞争十分激烈,因此企业需不断探索新的发展方向,适应市场需求,提高对物价波动的应对能力,提高管理水平和技术水平。

成本核算-石油化工

第一章总则第一章总则一、为了规范石油石化行业产品成本核算,保证石油石化企业产品成本信息真实、完整,提升企业之间成本信息的可比性,促进行业和企业可持续发展,根据《中华人民共和国会计法》、企业会计准则和《企业产品成本核算制度(试行)》等有关规定,制定本制度。

二、本制度适用于大中型石油石化企业,包括石油天然气生产企业和石油炼化生产企业。

其他石油石化企业参照本制度执行。

三、本制度所称的产品,是指石油石化企业在产品生产过程中形成的油气产品和炼化产品。

四、本制度所称的产品成本核算,包括油气产品成本核算和炼化产品成本核算。

五、油气产品成本一般采用作业成本法或按照重点成本类别进行核算。

油气产品成本核算的基本步骤包括:(一)确定油气产品为成本核算对象。

(二)根据实际管理需要,以行政组织架构、油藏经营管理单元或区块为基础设置成本中心。

(三)采用作业成本法核算的,根据油气产品生产过程划分作业类型,识别作业单元,并将各作业单元发生的成本费用要素4归集到对应的作业过程,形成作业成本。

按照重点成本类别核算的,根据油气产品生产流程和费用性质划分重点成本类别,按照重点成本类别归集油气生产过程中发生的各项成本费用要素,形成按照重点类别归集的生产成本。

(四)采用作业成本法核算的,根据作业成本与成本核算对象(产品、区块,下同)之间的因果关系,将作业成本按受益原则直接计入或采用当量系数法分配计入成本核算对象。

按照重点成本类别核算的,根据重点类别归集的生产成本与成本核算对象的受益关系,将油气生产成本按照受益原则直接计入或采用当量系数法分配计入油气产品成本。

六、炼化产品成本核算的基本步骤包括:(一)确定炼油产品或化工产品为成本核算对象,按照成本中心(车间或装置)归集基本生产成本、辅助生产成本。

(二)以产品产量、材料用量或固定资产原值等为基础,将制造费用合理地分摊计入基本生产成本和辅助生产成本。

(三)根据辅助生产部门提供劳务或动力的受益对象,将辅助生产成本采用交互分配等合理方法转入基本生产成本。

成本表

总投资:2000万元人民币企业总计投产汽油、柴油、芳烃日生产300吨汽油生产93#汽油成本明细表石脑油:7500×57%=4275元溶剂油:7600×19%=1444元笨:7580×9%=683元甲醇:3900×15%=585元添加剂:60元人工、电、损:60元总计成本价格:7107元目前闽丰售93#汽油价格:8200元生产每吨毛利:1093元上交国地税:580元企业生产每吨纯利润:513元葫芦岛市连山区闽丰石油化工厂企业生产年计划表总投资:2000万元人民币企业总计投产汽油、柴油、芳烃日生产300吨汽油生产97#汽油成本明细表石脑油:7500×55%=4125元溶剂油:7600×21%=1596元笨:7580×12%=909元甲醇:3900×12%=468元添加剂:60元人工、电、损:60元总计成本价格:7218元目前闽丰售97#汽油价格:8350元生产每吨毛利:1132元上交国地税:580元企业生产每吨纯利润:552元总投资:2000万元人民币企业总计投产汽油、柴油、芳烃日生产300吨汽油生产国标-20#柴油成本明细表混合煤油65%×8300+50含运费=5445元裹料油16%×7800=1248元减二线18.5%×8000=1480元添加剂0.5% 价格58元生产每吨总计合人民币8231元以上是生产-20#柴油的成本价,目前向市场售价8960元,去掉企业相关费用380元其中含税。

所得纯利润349元。

生产-20#柴油密度84葫芦岛市连山区闽丰石油化工厂企业生产年计划表总投资:2000万元人民币企业总计投产汽油、柴油、芳烃日生产300吨汽油生产国标-35#柴油成本明细表混合煤油77%×8300+50含运费=6441元裹料油6%×7800=含运费468减二线16.5%×8000=含运费1320元添加剂0.5% 价格80生产每吨总计合人民币8309元以上是生产-35%油的成本价,目前向市场售价9050元,毛利润在741元,去掉企业的相关费用其中含税380元,所得纯利润361元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

石油加工成本产值及利润核算表

1. 引言

石油加工是一个重要的产业,涉及到原油的提炼和制造石油产品的过程。

对于石油加工企业来说,了解成本产值和利润核算是成功经营的关键。

2. 成本产值核算

成本产值核算用于评估石油加工过程中涉及的各项成本。

以下是常见的成本项目:

- 原材料成本:指石油加工过程中所需的原油成本。

- 劳动力成本:指用于石油加工的员工工资和福利成本。

- 能源成本:指用于石油加工的能源消耗成本,如电力和燃料成本。

- 设备维护成本:指石油加工设备的维护和修理成本。

- 运输成本:指将原油和石油产品从生产地点运输到目的地的成本。

通过将这些成本项目加总,可以计算出石油加工的总成本产值。

3. 利润核算

利润核算是评估石油加工企业经营状况的重要指标。

以下是常

见的利润项目:

- 销售收入:指从销售石油产品中获得的收入。

- 成本费用:指用于石油加工过程的各项成本,包括原材料成本、劳动力成本、能源成本、设备维护成本和运输成本等。

- 税费:指石油加工企业需要缴纳的各项税费。

- 利润:通过将销售收入减去成本费用和税费,可以计算出石

油加工的利润。

4. 结论

通过对石油加工成本产值及利润核算的详细分析,石油加工企

业可以了解自身的经营状况,并制定相应的经营策略。

准确核算成

本产值和利润是成功经营的基础,必须进行精确的数据记录和分析。

---

以上是关于石油加工成本产值及利润核算表的文档内容。

希望对您有所帮助!。