剩余财产计算和分配明细表(公司注销所用模板)

剩余财产计算和分配明细表

A06216剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:【表单说明】《剩余财产计算明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

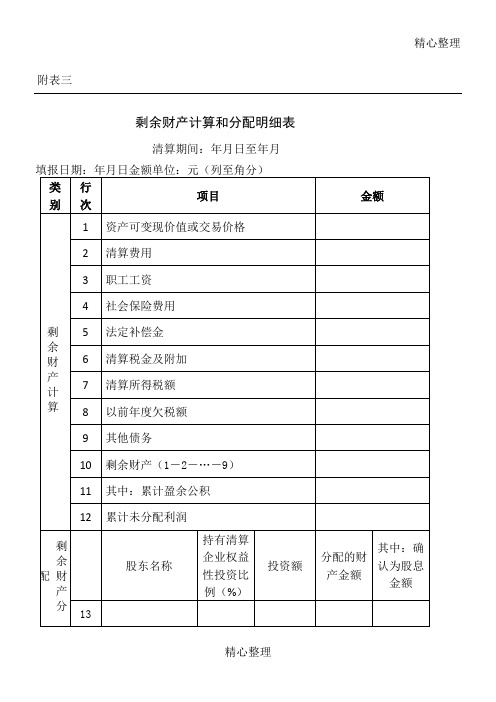

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

剩余财产计算和分配明细表

剩余财产计算和分配明细表文件编码(GHTU-UITID-GGBKT-POIU-WUUI-8968)附表三剩余财产计算和分配明细表清算期间:年月日至年月经办人签字:纳税人盖章:剩余财产计算明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

剩余财产计算和分配明细表说明

附表三剩余财产计算和分配明细表清算期间:年月日至年月纳税人识别号纳税编码填报日期:年月日剩余财产计算明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

剩余财产计算和分配明细表说明

附表三剩余财产计算和分配明细表清算期间:年月日至年月纳税人识别号纳税编码填报日期:年月日纳税人名称:金额单位:元(列至角分)经办人签字:纳税人盖章:剩余财产计算明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

公司注销清算所需表格

本公司自年月起,已终止公司业务活动,并进入清算程序。

公司(盖章)

日期:

根据《公司法》及公司《章程》的有关规定,公司经日召开股东会决议,并成立清算组进行清算,现将公司清算情况报告如下:

一、公司登记情况:

二、公司清算组由组成,由担任清算组负责人。

三、通知和公告债权人情况:

四、截至,公司资产总额为:,负债总额为:

五、公司财务情况:

清算组成员签字:

公司名称:

清算联络组人员名单姓名:联系方式:姓名:联系方式:姓名:联系方式:

公司(盖章):

日期:

股东分配剩余财产明细表

公司(盖章):

日期:

尚未处置的资产

公司加盖公章:日期:

资产盘点表

公司(盖章):日期:

公司

股东会决议

时间:

地点:

会议性质:

会议通知情况:

到会情况:

本公司股东会由召集和主持,会议就注销公司有关事宜,经全体股东讨论形成如下决议:

一、全体股东一致同意注销有限公司。

二、成立有限公司清算组,成员为:

三、按照《》有关规定,以清算组名义在报纸上进行注销公司的公告。

四、清算组成立后于日内通知债权人清算。

以上决议,持赞同意见股东所代表的股份占股东所持股份的100%。

股东签字:

公司:

日期:。

剩余财产计算和分配明细表(附表三)

剩余财产计算和分配明细表填报时间:年月日金额单位:元(列至角分)经办人签字:纳税人盖章:附表三《剩余财产计算明细表》填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

剩余财产计算和分配明细表

精心整理附表三

剩余财产计算和分配明细表

清算期间:年月日至年月

经办人签字:纳税人盖章:

1.

2.

3.

4.

5.

6.

7.

8.

9.

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

15.第13-17行“投资额”列:填报清算企业各股东向清算企业进行权益性投资总额。

16.第13-17行“分配的财产金额”列:填报清算企业的各股东从清算企业剩余财产中按照其持有的清算企业的权益性投资比例分得的财产金额。

17.第13-17行“其中确认为股息金额”列:填报清算企业的各股东从清算企业剩余财产分得财产中,相当于累计未分配利

润和累计盈余公积按照其持有清算企业权益性投资比例计算确认的部分。

清算企业的非企业所得税纳税人股东不填此列。

四、表内及表间关系

1.第10行=本表第1-2-…-9行。

2.第2行=主表第3行。

3.第6行=主表第4行。

4.第7行=主表第16行。

企业注销清算表

企业注销清算表

附件1

中华人民共和国企业清算所得税申报表

清算期间:年月日至年月日

纳税人名称:

纳税人识别号:金额单位:元(列至角分)

资产处置损益明细表

经办人签字:纳税人盖章:负债清偿损益明细表

经办人签字:纳税人盖章:

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)类别行次项目金额剩余财产计算1资产可变现价值或交易价格2清算费用

3职工工资

4社会保险费用

5法定补偿金

6 清算税金及附加

7清算所得税额

8以前年度欠税额

9其他债务

10剩余财产(1-2- (9)

11其中:累计盈余公积12累计未分配利润

剩余财产分配

股东名称持有清算

企业权益

性投资比

例(%)

投资额分配的

财产金

额

其中:确

认为股

息金额

13 (1)

14 (2)

15 (3)

16 …

17 …

经办人签字:纳税人盖章:。

剩余财产计算和分配明细表说明

附表三剩余财产计算和分配明细表清算期间:年月日至年月纳税人识别号纳税编码填报日期:年月日剩余财产计算明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

公司注销清算报告样表

xxx有限公司

清算报告

根据《中华人民共和国公司法》及公司章程的有关规定,陕西吉瑞通信工程有限公司已于xxx年x月xx日召开的股东会决议同意注销公司,并成立公司清算组,于xxx年x月xx日对公司进行清算。

一、公司登记情况

公司名称:xxx有限公司

法定代表人:xxx

住所:xxx

成立时间:xxx年x月xx日

注册资本:xxx万元

股东姓名及出资额:xx,认缴出资金额xx万元,出资比例为100%;公司清算组成员由xxx、xxx组成,由xxx担任清算负责人。

二、公司清算组于xxx年x月xx日在《xx日报》刊登公告通知公司

债权人申报债权。

三、公司财产状况:由于一直未开展经营活动,故无债权债务。

四、公司资产债务状况:

1、清算费用已支付完毕;

2、公司员工的工资已支付完毕;

3、税款已及时交纳,不欠税款;

4、公司的债务已全部清偿,不欠债务;

5、剩余财产按股东出资比例分配,全部归股东xxx所有。

五、清算其他情况

1、企业账本及营业、清算的重要文件,由投资人徐祎保存十年,本

投资人承诺予以妥善保存,公司的所有证章由徐祎保存。

2、投资人保证截止xxx年xx月xx日公司债权债务已清算完毕,剩

余财产已分配完毕,实收资本为零。

所报清算备案资料真实、完整。

并承担由此产生的一切责任,公司注销后,如有隐藏、遗留的债务由投资人承担连带责任。

经全体股东审查确认,一致通过该清算报告。

清算小组组长签字:

清算小组成员签字

全体股东签字盖章

xxx有限公司

xxx年x月xx日。

剩余财产计算和分配明细表模板

剩余财产计算和分配明细表填报时间:XX年XX月XX日金额单位:元(列至角分)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

15.第13-17行“投资额”列:填报清算企业各股东向清算企业进行权益性投资总额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

剩余财产计算和分配明细表

填报时间:年月日金额单位:元(列至角分)

经办人签字:纳税人盖章:

附表三《剩余财产计算明细表》填报说明

一、适用范围

本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据

根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明

1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲

裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

15.第13-17行“投资额”列:填报清算企业各股东向清算企业进行权益性投资总额。

16.第13-17行“分配的财产金额”列:填报清算企业的各股东从清算企业剩余财产中按照其持有的清算企业的权益性投资比例分得的财产金额。

17.第13-17行“其中确认为股息金额”列:填报清算企业的各股东从清算企业剩余财产分得财产中,相当于累计未分配利润和累计盈余公积按照其持有清算企业权益性投资比例计算确认的部分。

清算企业的非企业所得税纳税人股东不填此列。

四、表内及表间关系

1.第10行=本表第1-2-…-9行。

2.第2行=主表第3行。

3.第6行=主表第4行。

4.第7行=主表第16行。

(注:文档可能无法思考全面,请浏览后下载,供参考。

可复制、编制,期待你的好评与关注)。