材料耗用预算表格式

工程成本核算法及表格

工程成本核算法及表格工程成本核算法及表格一、工程成本核算一般根据工程合同的内容、施工生产的特点、生产费用发生情况和管理上的要求来确定.二、工程成本项目分为人工费、材料费、机械使用费、其他直接费和间接费用每项费用都有其特定内容也都有与其他费用相关之处.三、成本核算总的原则是:能分清受益对象的直接计入分不清的需按一定标准分配计入. 各项费用的核算方法如下:1、人工费的核算劳动工资部门根据考勤表、施工任务书和承包结算书等,每月向财务部门提供单位工程用工汇总表,财务部门据以编制工资分配表,按受益对象计入成本和费用。

采用计件工资制度的,费用一般能分清为哪个工程项目所发生的;采用计时工资制度的,计入成本的工资应按照当月工资总额和工人总的出勤工日计算的日平均工资及各工程当月实际用工数计算分配; 工资附加费可以采取比例分配法; 劳动保护费的分配方法同工资是相同的。

2、材料费的核算应根据发出材料的用途,划分工程耗用与其他耗用的界限,只有直接用于工程所耗用的材料才能计入成本核算对象的材料费成本项目,为组织和管理工程施工所耗用的材料及各种施工机械所耗用的材料,应先分别通过间接费用、机械作业等科目进行归集,然后再分配到相应的成本项目中。

材料费的归集和分配的方法:1)、凡领用时能够点清数量、分清用料对象的,应在领料单上注明成本核算对象的名称,财会部门据以直接汇总计入成本核算对象的材料费项目;2)、领用时虽然能点清数量,但属于集中配料或统一下料的,则应在领料单上注明集中配料,月末由材料部门根据配料情况,结合材料耗用定额编制集中配料耗用计算单,据以分配计入各受益对象。

3)、既不易点清数量、又难分清成本核算对象的材料,可采用实地盘存制计算本月实际消耗量,然后根据核算对象的实物量及材料耗用定额编制大堆材料耗用计算单,据以分配计入各受益对象。

4)、周转材料、低值易耗品应按实际领用数量和规定的摊销方法编制相应的摊销计算单,以确定各成本核算对象应摊销费用数额。

合同耗用材料统计表模板

合同耗用材料统计表模板英文回答:Contract Material Consumption Report Template.Introduction:The Contract Material Consumption Report Template is a useful tool for tracking and analyzing the usage of materials in a contract. It provides a comprehensive overview of the materials consumed, their quantities, and associated costs. This template is designed to assist in monitoring material usage, identifying any discrepancies, and ensuring efficient resource allocation.Components of the Template:1. Contract Details: This section includes information about the contract, such as the project name, contract number, and duration. It helps to establish a context forthe material consumption analysis.2. Material List: This section lists all the materials used in the contract. Each material entry includes details such as the material name, description, unit of measure, and unit cost. This information is crucial for accurately calculating the total cost of each material used.3. Consumption Data: This section captures the consumption data for each material. It includes columns for recording the quantity used, the date of consumption, and the associated cost. This data can be entered on a regular basis to keep track of the ongoing material usage.4. Summary and Analysis: This section provides a summary of the material consumption data. It includes the total quantity consumed, the total cost incurred, and any variations from the estimated consumption. This analysis helps in identifying any over or underutilization of materials and enables better decision-making for future contracts.Benefits of Using the Template:1. Cost Control: By tracking material consumption and associated costs, the template helps in controlling expenses and avoiding budget overruns. It enables theproject manager to identify any excessive material usageand take corrective measures.2. Resource Optimization: The template allows for the analysis of material consumption patterns, therebyfacilitating better resource allocation. By identifying trends and patterns, the project team can optimize the procurement and utilization of materials, leading to improved efficiency.3. Transparency and Accountability: The template promotes transparency and accountability by providing aclear record of material consumption. It helps in ensuring that the materials are used as per the contractrequirements and that any deviations are promptly addressed.4. Decision-Making Support: The template providesvaluable insights into material consumption, enabling informed decision-making. The analysis of consumption patterns can guide future procurement strategies and helpin negotiating better contracts with suppliers.Example:Let's consider a construction project where the contract involves the installation of electrical wiring. The Contract Material Consumption Report Template can be used to track the usage of electrical wires, connectors, and other related materials.In the Material List section, the template would include entries for different types of wires, connectors, and other associated materials. The consumption data section would capture the quantity of each material used, the dates of consumption, and the associated costs.Using the template, the project manager can monitor the material consumption on a regular basis. They can identify any discrepancies, such as excessive usage of wires orunexpected costs due to changes in specifications. This information can then be used to take corrective actions, such as revising the procurement strategy or adjusting the project timeline.中文回答:合同耗用材料统计表模板。

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

年度制造费用预算表

年度制造费用预算表1. 引言制造费用是指企业在生产过程中所发生的各种直接和间接本钱,包括原材料本钱、人工本钱、制造费用等。

制造费用预算表是企业根据一定的预测和方案,对未来一年内制造费用的支出进行明细列示的预算表格。

本文将详细介绍年度制造费用预算表的编制要点和流程。

2. 制造费用预算表的编制要点2.1 确定预算周期制造费用预算表通常按年为周期进行编制。

对于一些制造周期较短的产品,也可以考虑按照季度或月份编制预算表。

确定预算周期对于预算表的编制和执行有着重要的指导意义。

2.2 收集预算数据制造费用预算表的编制需要收集各项直接和间接本钱的数据。

包括原材料本钱、人工本钱、设备折旧费用、能源消消耗用等。

这些数据可以通过企业会计系统、生产方案和本钱核算系统等渠道获取。

2.3 综合考虑各项因素在编制制造费用预算表时,需要综合考虑各项因素对制造费用的影响。

比方市场需求的变化、原材料价格的波动、人工本钱的调整等。

只有全面考虑这些因素,才能使预算表更加准确可靠。

2.4 制定合理的指标和目标制造费用预算表的编制应该制定合理的指标和目标。

比方制定每个本钱工程的具体金额、比例和增长率等。

这些指标和目标应该与公司的战略目标和经营方案相一致。

3. 制造费用预算表的编制流程3.1 确定预算表的格式和内容制造费用预算表的格式和内容根据企业的实际情况来确定。

一般包括以下内容:工程名称、预算金额、实际金额、差异原因和备注等。

3.2 收集数据并分析根据企业的实际情况,收集各项直接和间接本钱的数据,并进行分析和整理。

可以使用表格、图表等方式来展示数据的情况。

3.3 制定预算指标和目标根据数据的分析结果,制定制造费用的预算指标和目标。

将各项本钱按照预算周期进行合理的分配和安排,确保各项本钱都得到充分考虑和控制。

3.4 编制预算表根据预算指标和目标,编制制造费用预算表。

按照工程名称对各项本钱进行明细列示,并填写对应的预算金额。

3.5 审核和调整编制完成的制造费用预算表需要经过审核和调整。

合同耗用材料统计表模板

合同耗用材料统计表模板英文回答:Contract Material Consumption Report Template.Introduction:The Contract Material Consumption Report is a document used to track and record the consumption of materials in a contract. It provides a comprehensive overview of the materials used, quantities consumed, and associated costs. This report is essential for monitoring the progress of a contract and ensuring that materials are being used efficiently.Content:The template for a Contract Material Consumption Report typically includes the following sections:1. Contract Details: This section includes information about the contract, such as the contract number, project name, and contract period. It provides a brief overview of the contract's scope and objectives.2. Material Details: This section lists all the materials that are being used in the contract. It includes the material name, code, unit of measurement, and cost per unit. Additionally, it may include information about the supplier or vendor from whom the materials are being procured.3. Consumption Details: This section records the quantity of materials consumed during a specific period. It includes the date of consumption, quantity consumed, and the corresponding cost. This information helps in tracking the material usage and identifying any discrepancies or inefficiencies.4. Cost Analysis: This section provides a summary of the total cost incurred for each material. It includes the total quantity consumed, unit cost, and the total cost.This analysis helps in evaluating the overall expenditureon materials and identifying opportunities for cost savings.5. Remarks: This section allows for any additional comments or observations related to the material consumption. It can be used to highlight any issues or challenges faced during the contract period or suggest improvements for future contracts.Example:To illustrate the usage of the Contract Material Consumption Report, let's consider a construction project. The contract involves building a commercial complex, and various materials such as cement, steel, bricks, and electrical fittings are required.In the Material Details section, the report will list these materials along with their respective codes, units of measurement (e.g., bags, tons, pieces, etc.), and costs per unit. For instance, cement may be listed as Material Code: CMT001, Unit: Bags, and Cost per Bag: $10.In the Consumption Details section, the report will record the quantity of each material consumed during a specific period. For example, if 100 bags of cement were used on a particular day, the report will include the date, quantity consumed (100 bags), and the corresponding cost ($1000).The Cost Analysis section will summarize the total cost incurred for each material. It will calculate the total quantity consumed (e.g., 500 bags of cement), multiply itby the unit cost ($10 per bag), and provide the total cost ($5000). This analysis will help in evaluating the overall expenditure on materials and identifying any cost variances.The Remarks section can be used to note any issues or observations related to material consumption. For instance, if there were delays in material delivery or if there were instances of material wastage, it can be mentioned here.中文回答:合同耗用材料统计表模板。

合同耗用材料统计表模板

合同耗用材料统计表模板英文回答:Contract Material Consumption Statistics Template.Introduction:A contract material consumption statistics table is a useful tool for tracking and managing the usage of materials in various contracts. It provides a comprehensive overview of the materials used, allowing for better planning, budgeting, and analysis. In this article, I will discuss the key components of a contract material consumption statistics template and provide examples to illustrate their importance.1. Contract Information:The template should include the contract details such as contract number, start and end dates, and the partiesinvolved. This information helps in identifying which contract the materials are associated with and provides a reference for future analysis.Example: Let's say I am working on a construction project and have multiple contracts with different suppliers. The template will have separate sections for each contract, clearly indicating the contract number,start and end dates, and the names of the suppliers.2. Material Details:The template should have a section to record thedetails of the materials used, including the material name, quantity, unit of measurement, and cost. This information helps in understanding the consumption patterns and cost implications of different materials.Example: If I am managing a manufacturing contract, the template will have columns to enter the names of the materials used, such as steel, plastic, or rubber. I can then record the quantity of each material used in thecorresponding column and calculate the total cost based on the unit cost provided.3. Consumption Analysis:The template should include a section for analyzing the material consumption. This can be done by calculating the total quantity and cost of materials used for each contract, as well as the average consumption per unit or time period.Example: Let's say I have a contract for supplyingoffice stationery. The template will calculate the total quantity and cost of materials used, such as pens, papers, and staplers. It will also provide the average consumption per employee per month, allowing me to identify any excessive or insufficient usage.4. Variance Analysis:The template should include a section for variance analysis, comparing the actual material consumption withthe planned or budgeted consumption. This helps inidentifying any deviations and taking appropriate actions to control costs or improve efficiency.Example: If I have a contract for providing IT equipment, the template will compare the actual quantity and cost of materials used with the planned quantities and costs. If there is a significant variance, it may indicate issues such as overstocking or underutilization of resources, prompting me to investigate and make necessary adjustments.中文回答:合同耗用材料统计表模板。

预算常用方法和公式,损耗率

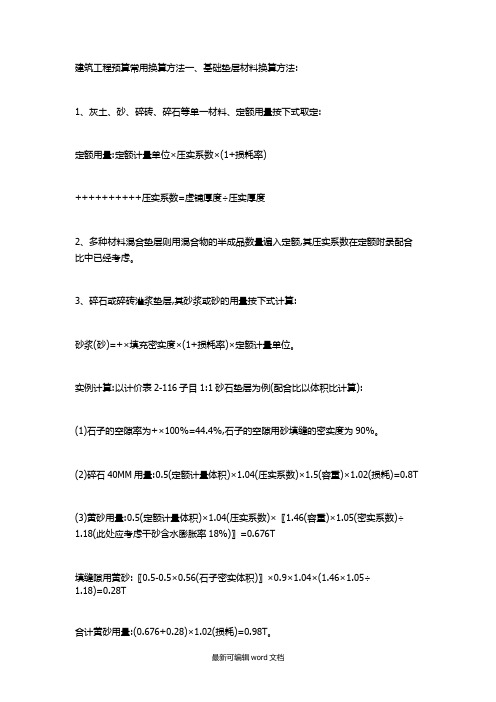

建筑工程预算常用换算方法一、基础垫层材料换算方法:1、灰土、砂、碎砖、碎石等单一材料、定额用量按下式取定:定额用量:定额计量单位×压实系数×(1+损耗率)++++++++++压实系数=虚铺厚度÷压实厚度2、多种材料混合垫层则用混合物的半成品数量遍入定额,其压实系数在定额附录配合比中已经考虑。

3、碎石或碎砖灌浆垫层,其砂浆或砂的用量按下式计算:砂浆(砂)=+×填充密实度×(1+损耗率)×定额计量单位。

实例计算:以计价表2-116子目1:1砂石垫层为例(配合比以体积比计算):(1)石子的空隙率为+×100%=44.4%,石子的空隙用砂填缝的密实度为90%。

(2)碎石40MM用量:0.5(定额计量体积)×1.04(压实系数)×1.5(容重)×1.02(损耗)=0.8T(3)黄砂用量:0.5(定额计量体积)×1.04(压实系数)×〖1.46(容重)×1.05(密实系数)÷1.18(此处应考虑干砂含水膨胀率18%)〗=0.676T填缝隙用黄砂:〖0.5-0.5×0.56(石子密实体积)〗×0.9×1.04×(1.46×1.05÷1.18)=0.28T合计黄砂用量:(0.676+0.28)×1.02(损耗)=0.98T。

二、砖砌体材料换算方法:每立方米各种不同厚度砖墙用砖和砂浆用量的理论计算公式如下:A=+×KA:砖理论耗用量K:墙厚的砖数×2(墙厚的砖数指0.5,1,1.5,2等)砂浆净用量=1-砖墙×每块砖体积实例计算:以计价表3-29一砖外墙子目为例标准砖用量:+=529.10块/M3凸出墙面砖线条、扣梁头、垫块、预制板头等增加0.268%,即529.10×(1+0.268%)=530.51块/M3,另计损耗按1%计算:530.51×(1+1%)=536块/M3。

预算常用方法和公式,损耗率

建筑工程预算常用换算方法一、基础垫层材料换算方法:1、灰土、砂、碎砖、碎石等单一材料、定额用量按下式取定:定额用量:定额计量单位×压实系数×(1+损耗率)++++++++++压实系数=虚铺厚度÷压实厚度2、多种材料混合垫层则用混合物的半成品数量遍入定额,其压实系数在定额附录配合比中已经考虑。

3、碎石或碎砖灌浆垫层,其砂浆或砂的用量按下式计算:砂浆(砂)=+×填充密实度×(1+损耗率)×定额计量单位。

实例计算:以计价表2-116子目1:1砂石垫层为例(配合比以体积比计算):(1)石子的空隙率为+×100%=44.4%,石子的空隙用砂填缝的密实度为90%。

(2)碎石40MM用量:0.5(定额计量体积)×1.04(压实系数)×1.5(容重)×1.02(损耗)=0.8T(3)黄砂用量:0.5(定额计量体积)×1.04(压实系数)×〖1.46(容重)×1.05(密实系数)÷1.18(此处应考虑干砂含水膨胀率18%)〗=0.676T填缝隙用黄砂:〖0.5-0.5×0.56(石子密实体积)〗×0.9×1.04×(1.46×1.05÷1.18)=0.28T合计黄砂用量:(0.676+0.28)×1.02(损耗)=0.98T。

二、砖砌体材料换算方法:每立方米各种不同厚度砖墙用砖和砂浆用量的理论计算公式如下:A=+×KA:砖理论耗用量K:墙厚的砖数×2(墙厚的砖数指0.5,1,1.5,2等)砂浆净用量=1-砖墙×每块砖体积实例计算:以计价表3-29一砖外墙子目为例标准砖用量:+=529.10块/M3凸出墙面砖线条、扣梁头、垫块、预制板头等增加0.268%,即529.10×(1+0.268%)=530.51块/M3,另计损耗按1%计算:530.51×(1+1%)=536块/M3。

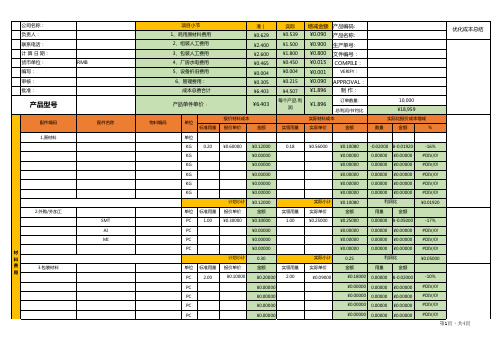

产品成本预算核算表excel模板

H

¥0.00000

H

¥0.00000

报价组装费用总计 ¥2.40000

0.10000 15.00000 实际组装费用总计

1.50 0.00 0.00 0.00 0.00 0.00 ¥1.50000

-0.02000 ¥-0.90000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.900 生产单号:

¥0.800 文件编号:

¥0.015 COMPILE:

¥0.001

VERIFY:

¥0.215 ¥4.507

¥0.090 APPROVAL:

¥1.896

制 作:

每个产品 利 润

¥1.896

订单数量: 总利润/节约比

实际材料成本

实领用量 实际单价

金额

10,000

¥18,959 实际比报价成本增减

单价

¥2.60000

0.12000 ¥15.00000

¥0.00000

¥0.00000 ¥2.60000

实际包装费用总计 实际成本

金额

面积/用量

单价

¥1.80000

-0.01000 ¥-0.80000

-31%

¥0.00000

0.00000 ¥0.00000 #DIV/0!

¥0.00000

0.00000 ¥0.00000 #DIV/0!

-10% #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第1頁,共4頁

4.辅料分摊

SMT红胶g

PC 单位 标准用量

财务预算分析表范文

财务预算分析表范文有这么一句话:财务人员一个月需要忙碌两次,每次需要忙碌半个月。

调侃归调侃,但是每个月的月初和月末确实是财务人员最繁忙的时间段。

月末需要结账,需要出报表,这自然不用多说,可是月初又有什么工作值得 ___呢?其中财务预算就占据了大部分时间。

可以说财务预算是一家企业在管理过程中的重要环节,那么财务人员又该如何做好财务预算呢?财务预算的思路虽然说财务预算的编制是非常专业的事,需要财务人员进行编制,但是闭门造车的行为却是行不通的。

一个好的预算需要根据实际情况出发,这就需要让领导去统筹,先在企业内部自下而上的做预算,例如各个部门预测最大程度的费用及收入,其中包括三大类:1.销售部门:根据实际预测销售收入与销售成本的大致数据;2.管理费用:包括人力费用和折旧费用等;3.财务成本:例如融资或者其他因素而产生的成本变化和收益变化。

当然还会有其他情况的成本和收益,这就要根据企业的发展情形,具体问题具体分析。

财务预算的编制要知道,虽然财务预算带有“财务”两个字,但是该工作却绝非财务部一个部门的事情,只有各部门通力配合,才能更好地完成。

在编制财务预算以前,搜集编制财务预算各种有关的资料是重中之重,比如查询前两年的预算,再查询预算后的资金状况。

这样可以根据以前的经验,来分析当前的局势。

在此之后,就可以根据各个部门提供的资料,来编制各项业务的预算,例如:如销售预算、生产预算和成本预算等。

然后以这些预算数据为依据,将其分析汇总后,填制在预算表格内。

完成后,则需下发各部门,各部门就可以更加明晰自己的目标。

财务预算的分析很多人把财务预算当做资金计划来理解,其实这就失去了预算原本意义。

要知道财务预算并不是罗列几个统计的数字,让领导看看以后的资金是否充足,就算完成了任务。

预算的主要目的不是数据,而是方向。

市场经济是瞬息万变的,如果只是墨守成规的制作预算,那么形式化主义必将使企业走向发展的末路。

觉得,我们在生活中,需要有“干一行、爱一行”的精神。

全面预算编制举例

1202

1600

7009

加:期初产成品存货成本

20

(200件)

减:期末产成本存货成本

22

(220件)

50

20

55

22

27

117

29

128

预计产品销售成本 (12000件)

1200

3000

1200

1598

6998

八、期末存货预算

期末存货预算是根据直接材料预算和产品成本预算编 制的。列示预算年度末材料存货,在产品存货和产成品存 货的数量与成本。

季度

一

二

三

四

全年

预计销售收入

1600

2400

3200

2400 9600

变动销售费用率

4%

4%

4%

4%

4%

预计变动销售费用

64

96

128

96

384

预计固定销售费用

80

80

80

80

320

销售费用合计

144

176

208

176

704

管理费用预计(2010年度)

季度

一

二

三

四

预计销售收入

1600 2400

3200

季度

一

二

三

四

全年

预计生产量

2100

3100

3900

2920

12020

单位产品材料消耗定额

20

20

20

20

20

预计材料耗用量

42000

62000

78000

58400

240400

预算定额

材料消耗指标

预算定额的材料消耗量由材料的净用量 和各种合理损耗组 成。各种合理损耗是指场内运输损耗和操作 损耗;而场外运输 损耗和工地仓库保管损耗则计入材料预算价 格之中。

根据作用不同,公路工程预算定额中材料消耗指标的表 现形式和计算方法也不同。

主要材料:材料消耗量=净用量(1+场内运输及操作 损耗率) 周转性材料 :材料消耗量=周转摊销量 其他材料 :其他材料费=(材料预算单价×数量)

定额基价=人工基价×工日数

预算定额的组成和运用

一、现行《公路工程预算定额》的组成

预算定额的内容包括:说明部分(总说明、

章、节说明)、定额表及附录。

(一)说明部分

1.总说明 2.章、节说明 (二)定额表 定额表的主要内容以下表说明:

预算定额

一、预算定额消耗量指标的制定

一、人工消耗量指标 根据测算后综合取定的工程数量和参照施工 定额中人工消耗指标计算出的。人工消耗量不分 工种、不分技术等级全部综合在一起,再考虑人 工幅度差,则可制定出该项目的人工消耗量指 标。

预算定额的用工数量=(基本用工+超运距用

工+辅助用工)×人工幅度差系数

金属设

三、机械台班消耗指标

预算定额中的机械台班消耗量指标,是

根据其施工定额各分项工程的机械台班耗用

量,再考虑机械的幅度差来确定。 公路工程预算定额按定额综合范围将施 工机械分为主要机械和小型机具。

主要机械:

小型机具:

四、定额基价

定额基价就是完成定额计量单位的工程量, 按人工、材料、机械台班基价及定额工、料、机 消耗量计算出的人工费、材料费和机械使用费之 和。

第五章 消耗量定额和单位估价表 PPT

第五章 消耗量定额和单位估价表

(2)定额编制阶段 1)拟定编制细则。 ① 统一编制表格及编制方法。 ② 统一计算口径、计量单位和小数点位数的要求。 ③ 有关统一性的规定:名称统一、用字统一、专业用语统一、符号代码统一、简 化字要规范化、文字要简练明确。 2)确定定额的项目划分和工程量计算规则。 3)定额人工、材料、机械台班耗用量的计算、复核和测算。 4)定额水平测算。在新定额编制成稿向上级机关报告以前,必须与原定额进行对比 测算,分析水平升降原因。测算方法如下: ① 按工程类别比重测算。首先在定额执行范围内,选择有代表性的各类工程,分别 以新旧定额对比测算,并按测算的年限,以工程所占比例加权,以考察宏观影响。 ② 单项工程比较测算法。以典型工程分别用新旧定额对比测算,以考察定额水平 升降及其原因。

第五章 消耗量定额和单位估价表

计量单位:10m3

表5-2 《房屋建筑与装饰工程消耗量定额》混水砖墙的项目表 工作内容:调、运、铺砂浆,运砖、砌砖,安放木砖、垫块。

大家学习辛苦了,还是要坚持

继续保持安静

第五章 消耗量定额和单位估价表

3)定额附录。包括:各种混凝土、砂浆配合比表。各种配合比表是确定定额消耗量 的基础,如实际与定额不同时,可据此进行换算。 (2)消耗量定额的作用 1)消耗量定额是编制施工图预算,确定和控制工程造价的主要依据。 2)消耗量定额是对设计方案和施工方案进行技术经济比较和技术经济分析的依据。 3)消耗量定额是编制标底、投标报价的重要依据。 4)消耗量定额是建设单位和银行拨付建设资金、工程进度款和编制竣工结算的依 据。 5)消耗量定额是施工企业进行经济活动分析的依据。 6)消耗量定额是编制概算定额和概算指标的基础。

第五章 消耗量定额和单位估价表

2.消耗量定额的价格表现形式 建筑工程消耗量定额在各地区的价格表现形式是单位估价表。 单位估价表又称为地区基价表或价目表,它是消耗量定额的价格表现形式。单位 估价表是根据全国统一定额或地区消耗量定额中的人工工日、材料耗用(或摊销) 量、施工机械台班的消耗数量,结合本地区的人工单价、材料价格和施工机械台 班价格,计算出完成单位分项工程或结构构件的合格产品的单位价格。 单位估价表最明显的特点是地区性强,所以也称为“地区单位估价表”,见表5-3。不 同地区分别使用各自的单位估价表,不能互通互用。

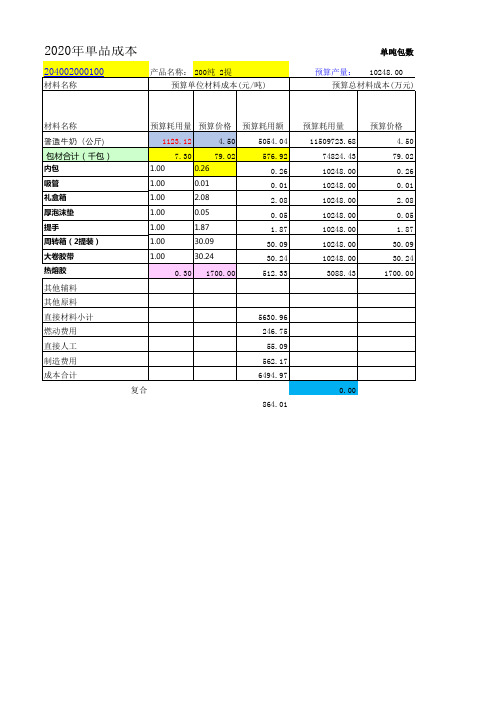

XX年乳品行业收入成本(材料、燃动、人工、制造费用)利润税金预算表

2020年单品成本单吨包数864.01总成本3月4月5月6月7月8月牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价4.50 4.50 4.50 4.50 4.50 4.509月10月11月12月1月2月3月牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价牛奶、奶粉、蛋白粉、白糖、纸箱单价单吨成本单吨成本单吨成本4.50 4.50 4.50 4.504997.974997.974997.97576.92576.92576.920.260.260.260.010.010.012.08 2.08 2.080.050.050.051.87 1.87 1.8730.0930.0930.0930.2430.2430.24512.33512.33512.335594.895594.895594.890.000.000.000.000.000.000.000.000.005594.895594.895594.894月5月6月7月8月9月10月11月12月单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本单吨成本4997.974997.974997.974997.974997.975087.975087.975042.974997.97 576.92576.92576.92576.92576.92576.92576.92576.92576.920.260.260.260.260.260.260.260.260.260.010.010.010.010.010.010.010.010.012.08 2.08 2.08 2.08 2.08 2.08 2.08 2.08 2.080.050.050.050.050.050.050.050.050.051.87 1.87 1.87 1.87 1.87 1.87 1.87 1.87 1.8730.0930.0930.0930.0930.0930.0930.0930.0930.0930.2430.2430.2430.2430.2430.2430.2430.2430.24512.33512.33512.33512.33512.33512.33512.33512.33512.335574.895574.895574.895574.895574.895664.895664.895619.895574.890.000.000.000.00246.75246.75246.75246.75246.750.000.000.000.001267.0057.1552.9257.5052.920.000.000.000.0011237.51577.94552.67566.55552.175574.895574.895574.895574.8918326.156546.756517.246490.696426.741月2月3月4月5月6月7月8月9月1月预算产量2月预算产量3月预算产量4月预算产量5月预算产量6月预算产量7月预算产量8月预算产量9月预算产量2520.0010月11月12月1月2月3月4月5月10月预算产量11月预算产量12月预算产量1-12月预算产量合计1月总耗用量2月总耗用量3月总耗用量4月总耗用量5月总耗用量2604.002520.002604.0010248.000.000.000.000.000.006月7月8月9月10月11月12月6月总耗用量7月总耗用量8月总耗用量9月总耗用量10月总耗用量11月总耗用量12月总耗用量1-12月总耗量(吨)2849.262944.242824.062892.1611509.72 18399.45########################74824.43 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 2520.002604.002520.002604.0010248.00 759.45784.76759.45784.763088.430.001月2月3月4月5月6月7月8月1月总耗用金额2月总耗用金额3月总耗用金额4月总耗用金额5月总耗用金额6月总耗用金额7月总耗用金额8月总耗用金额0.000.000.000.000.000.000.000.00252.87 252.879月10月11月12月9月总耗用金额10月总耗用金额11月总耗用金额12月总耗用金额1-12月总耗用金额(万元)1282.171324.911270.831301.475179.38 145.38150.23145.38150.23591.230.060.070.060.070.260.000.000.000.000.020.520.540.520.54 2.130.010.010.010.010.050.470.490.470.49 1.917.587.847.587.8430.837.627.877.627.8730.99 129.11133.41129.11133.41525.031427.551475.141416.211451.705770.6162.1864.2562.1864.25252.8714.4013.7814.4913.7856.45 145.64143.92142.77143.78576.11 1649.781697.091635.651673.526656.05人工制造0.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.000.0014.40145.6413.78143.9214.49142.7713.78143.78。