金亚科技(300028)2015-2019年二季度财务报表数据-原点参数

金亚科技财务分析报告

东莞理工学院城市学院本科学年论文学年论文题目:成都金亚科技股份有限公司财务报告分析学生姓名:***学号:************系别:财经系专业班级:08会计学2班指导教师:肖文锋摘要在制作财务报表分析之前,我首先搜集了成都金亚科技股份有限公司近两年的财务报表和有关信息资料,然后制定具体财务分析方案,把企业的财务报表分析主要分成三大部分:一是公司简介。

二是公司财务分析。

三是公司未来发展趋势及应对策略。

公司简介主要是介绍公司的大概情况。

公司的财务分析是报表分析的重点部分,我们分别对公司的偿债能力、经营发展能力和盈利能力、成长能力四个大的方面进行分析,使用了大量文字、数字和图表对公司财务状况进行详细的分析,而且对比了同行业指数,增强了读者对公司财务分析的理解性。

在制作公司未来发展趋势及应对策略时,我们需要搜集更多方面的信息,主要进行了对同行业未来发展趋势分析,和应对策略的综合分析。

在制作整个财务报表分析的过程中我们学习了财务报表分析方法,开阔了视野,把公司两年的财务报表酝酿成一份详细的财务报告分析,让我们收益匪浅,提高了我们的实践能力和创新能力。

本文对成都金亚科技股份有限公司进行了财务报表分析,从偿债能力、营运能力和盈利能力三个方面介绍了该公司2010年的财务经营状况,并在此基础上分析了公司的未来发展趋势。

一、公司简介成都金亚科技股份有限公司,总部位于成都市蜀西路50号。

成立于1999年11月,注册资本2.646亿元人民币。

2009年10月成功登陆深交所创业板,股票代码300028。

秉承“争技术领先,创一流品牌”的现代企业管理理念,通过自主创新和引进吸收,公司具备数字电视系统端到端的设计、集成、工程施工的能力和经验。

产品涵盖:数字电视前端系列设备(数字电视编码器、复用器、QAM调制器、加扰机、TS流转发器等),有线电视双向网络设备(EPON前端和终端设备、EOC头端和终端),数字电视运营支撑系统(单双向CAS、SMS/BOSS、EPG等),数字电视增值业务平台,以及满足“三网融合”多运营主体不同需求的各类数字电视机顶盒。

航天科技(000901)2015-2019年二季度财务报表数据-原点参数

13

航天科技(000901)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

航天科技控股集团股份有限公司 AEROSPACE HI-TECH HOLDING GROUP CO., LTD. 航天科技 000901 深圳证券交易所

1999-04-01 黑龙江省哈尔滨市平房区哈平西路45号 6384

公司简介

航天科技控股集团股份有限公司是一家主要从事汽车电子产品 和航天产品的生产和销售的中国公司。该公司的主要产品包括 航天产品、汽车电子仪表、环保监测产品、石油仪器、电力设 备、光机电测控系统和智能电网配套设备等。该公司的产品销 往中国国内与海外市场。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

新开普(300248)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

新开普电子股份有限公司 Newcapec Electronics Co., Ltd. 新开普 300248 深圳证券交易所 2000-04-25 2011-07-29 河南省郑州市高新技术产业开发区迎春街18从事智能一卡通系统软件 及智能终端的研发、生产和销售的中国公司。该公司提供智能 一卡通系统、身份识别产品、小额支付、资源管控,以及系统 集成等产品,主要应用于学校、企业、事业单位及城市等领域 。该公司的产品主要销往中国国内市场。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

新开普(300248)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

中电兴发(002298)2015-2019年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公Fra bibliotek简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

安徽中电兴发与鑫龙科技股份有限公司 ANHUI SINONET & XINLONG SCIENCE & TECHNOLOGY CO., LTD. 中电兴发 002298 深圳证券交易所 1998-05-15 2009-09-29 安徽省芜湖市经济技术开发区电器部件工业园(九华北路118 2003

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

公司简介

安徽中电兴发与鑫龙科技股份有限公司(原名:安徽鑫龙电器 股份有限公司)是一家主要从事电气机械和器材制造和销售的 中国公司。该公司通过三个业务部门运营,包括电气机械和器 材制造部门、专业技术服务部门以及软件和信息技术服务部门 。该公司主要提供公共安全产品、项目建设和运营服务、新能 源产品及电力设计及服务。其产品主要应用于公安、军队、市 政部门及企业单位等。该公司主要于国内市场销售其产品。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

中电兴发(002298)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

国瓷材料(300285)2015-2019年二季度财务报表数据-原点参数

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

山东国瓷功能材料股份有限公司 SHANDONG SINOCERA FUNCTIONAL MATERIAL CO.,LTD. 国瓷材料 300285 深圳证券交易所 2005-04-21 2012-01-13 山东省东营市东营区辽河路24号 2681

公司简介

山东国瓷功能材料股份有限公司是一家主要从事陶瓷材料的研 发、生产和销售的中国公司。该公司主要产品包括多层陶瓷电 容器(MLCC)用电子陶瓷材料、纳米级复合氧化锆材料、高纯 超细氧化铝材料、喷墨打印用陶瓷墨水材料和电子浆料等。该 公司的产品主要应用于电子信息与通讯、生物医药、新能源汽 车、建筑陶瓷、汽车、工业催化和太阳能光伏等领域。该公司 的产品销往国内与海外市场。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

国瓷材料(300285)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

金亚科技财务舞弊分析

金亚科技财务舞弊分析一、背景介绍金亚科技是一家在科技行业领先的公司,主要从事电子产品的研发、生产和销售。

然而,最近有传闻称金亚科技存在财务舞弊的问题,这引起了广泛关注。

为了了解金亚科技的财务状况,并分析是否存在舞弊行为,本文将对金亚科技的财务数据进行详细分析。

二、财务数据分析1. 资产负债表分析根据金亚科技最近一年的资产负债表数据,公司总资产为X万元,其中流动资产占比为X%,固定资产占比为X%。

公司总负债为X万元,其中流动负债占比为X%,长期负债占比为X%。

通过对资产负债表的分析,可以了解公司的资产结构和负债状况。

2. 利润表分析根据金亚科技最近一年的利润表数据,公司总收入为X万元,其中主营业务收入占比为X%,其他业务收入占比为X%。

公司总成本为X万元,其中主营业务成本占比为X%,其他业务成本占比为X%。

公司净利润为X万元,净利润率为X%。

通过对利润表的分析,可以了解公司的盈利能力和成本控制情况。

3. 现金流量表分析根据金亚科技最近一年的现金流量表数据,公司经营活动产生的现金流量净额为X万元,投资活动产生的现金流量净额为X万元,筹资活动产生的现金流量净额为X万元。

通过对现金流量表的分析,可以了解公司的现金流量状况和资金运作情况。

三、财务指标分析1. 偿债能力分析通过计算金亚科技的流动比率、速动比率和现金比率等指标,可以评估公司的偿债能力。

例如,流动比率为X,速动比率为X,现金比率为X。

通过对比行业平均水平,可以判断公司的偿债能力是否健康。

2. 盈利能力分析通过计算金亚科技的净利润率、毛利率和营业利润率等指标,可以评估公司的盈利能力。

例如,净利润率为X%,毛利率为X%,营业利润率为X%。

通过对比行业平均水平,可以判断公司的盈利能力是否具有竞争力。

3. 成长能力分析通过计算金亚科技的营业收入增长率和净利润增长率等指标,可以评估公司的成长能力。

例如,营业收入增长率为X%,净利润增长率为X%。

通过对比历史数据和行业平均水平,可以判断公司的成长能力是否稳定。

金科股份(000656)2015-2019年二季度财务报表数据-原点参数

公司基本信息表

金科地产集团股份有限公司 JINKE PROPERTY GROUP CO., LTD 金科股份 000656 深圳证券交易所

1996-11-28 重庆市江北区复盛镇正街(政府大楼) 22812

金科地产集团股份有限公司是家主要从事房地产开发与销售 业务的中国公司。该公司的业务部门主要包括房地产业务、社 区综合服务业务和新能源业务。房地产业务主要从事住宅和商 业地产的开发以及产业地产的开发与运营。社区综合服务业务 主要提供物业管理服务。新能源业务包括风力发电和光伏发电 。该公司还从事酒店经营、园林建设和建筑装修装饰等业务。 该公司主要在国内市场开展业务,其中重庆和江苏省为其主要 市场。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率 — 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

金科股份(000656)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

金亚科技2019年三季度财务分析结论报告

金亚科技2019年三季度财务分析综合报告金亚科技2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为负521.79万元,与2018年三季度负244.92万元相比亏损成倍增加,增加1.13倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

二、成本费用分析2019年三季度营业成本为283.59万元,与2018年三季度的92.16万元相比成倍增长,增长2.08倍。

2019年三季度销售费用为10.01万元,与2018年三季度的37.47万元相比有较大幅度下降,下降73.27%。

2019年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2019年三季度管理费用为167.67万元,与2018年三季度的434.31万元相比有较大幅度下降,下降61.39%。

2019年三季度管理费用占营业收入的比例为147.41%,与2018年三季度的902.93%相比有较大幅度的降低,降低755.52个百分点。

2019年三季度财务费用为0.16万元,与2018年三季度的0.05万元相比成倍增长,增长2.56倍。

三、资产结构分析与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,金亚科技2019年三季度是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析金亚科技2019年三季度的营业利润率为-453.08%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

基于内部控制视角的金亚科技会计舞弊案例

摘要金亚科技股份有限公司是中国通信设备领域最优秀的上市公司之一,然而证监会却在2015年对这个公司进行调查。

次年1月,在自查报告中,金亚科技股份有限公司承认了财务舞弊的事实。

报告显示,在该公司上市前后的几年中,曾经虚构项目的预付款、编造虚假的收入及利润,随意改变财务报告中的数据,给投资者和社会营造了公司盈利的虚假现象。

因为金亚科技会计舞弊造假案件在业内具有很大的轰动性,所以本文从金亚科技财务舞弊案例入手,基于内部控制的角度分析财务舞弊发生的原因以及解决的办法。

本文首先明确了财务舞弊和内部控制的相关概念,分析了金亚科技舞弊的动机以及案例过程,详细研究了金亚科技的年度报表,并把2012-2014年的报表进行了对比,在原有报表与修正报表的差异中,了解并确认了金亚科技的作弊手段。

从内部控制环境、风险评估程序、控制活动、信息与沟通、内部监督等内部控制要素的角度对金亚科技舞弊案例进行分析,提出了问题并作出了相应的解决方案。

关键词:内部控制;金亚科技;财务舞弊;营业利润AbstractJinya Technologies Co., Ltd. is one of the best listed companies in the field of telecommunications equipment in China. However, the SFC investigated the company in 2015. In January of the following year, in the self-examination report, Jinya Science and Technology Co., Ltd. admitted the fact of financial fraud. The report shows that in the years before and after the listing of the company, advance payments of fictitious projects, fabricated false income and profits, arbitrarily changed the data in the financial report, and created a false phenomenon of corporate profits for investors and society. Because the cases of fraud and fraud in Jinya's science and technology accounting have a great sensation in the industry, this paper starts with the cases of financial fraud in Jinya's science and technology, and analyses the causes of financial fraud and the solutions based on internal control.Firstly, this paper clarifies the related concepts of financial fraud and internal control, analyses the motivation and case process of Jinya Technological Fraud, studies the annual report of Jinya Technological in detail, and compares the report of 2012-2014. In the difference between the original report and the revised report, it understands and confirms the means of Jinya Technological Fraud. From the perspective of internal control factors such as internal control environment, risk assessment procedures, control activities, information andcommunication, and internal supervision, this paper analyses the cases of Jinya's scientific and technological fraud, and puts forward some problems and corresponding solutions.Key words:internal control;Jinya Science and Technology;financial fraud;operating profit目录一、内部控制和财务舞弊的相关理论 (3)(一)内部控制的概念 (3)(二)内部控制的内容 (3)1.控制环境 (4)2.风险评估 (4)3.控制活动 (4)4.信息与沟通 (4)5.内部监督 (4)(三)财务舞弊的概念 (4)(四)财务舞弊与内部控制的关系 (5)1.内部控制有效可以降低舞弊风险 (5)2.加强财务舞弊治理力度能使内部控制更有效 (5)二、金亚科技的财务舞弊案例分析 (5)(一)金亚科技简介 (5)(二)财务舞弊案例出现的动机 (5)(三)财务舞弊案例的发现过程 (7)(四)财务舞弊案例中使用的具体手段 (7)1.上市公司财务舞弊的常用手段 (7)2.金亚科技的舞弊案中的手法 (7)(五)财务舞弊的后果 (9)1.对公司内部的影响 (9)2.中介机构的专业性受到质疑 (9)3.股价暴跌,损害投资者利益 (9)三、从内部控制角度分析金亚科技舞弊案发生的原因 (10)(一)内部控制环境视角的分析 (10)(二)风险评估程序视角的分析 (10)(三)控制活动视角的分析 (10)(四)信息与沟通视角的分析 (11)(五)内部监督视角的分析 (11)四、基于内部控制角度的解决方案 (11)(一)加强内部控制环境建设 (11)(二)严格执行风险评估程序 (11)(三)将控制活动贯穿于整个公司运营 (12)(四)加强信息系统沟通 (12)(五)完善内部监督与评价 (12)1.对监事会制度进行完善。

金亚科技财务舞弊案例分析

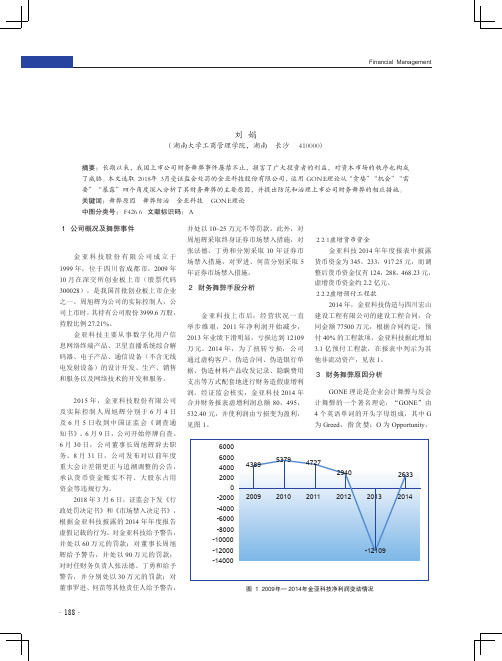

·188 ·财经管理Financial Management43895379472729402633-12109-2000-4000-6000-8000-10000-12000-1400020092000400060006000020102011201220132014单位:万元年份图1 2009年—2014年金亚科技净利润变动情况金亚科技财务舞弊案例分析刘 娟(湖南大学工商管理学院,湖南 长沙 410000)摘要:长期以来,我国上市公司财务舞弊事件屡禁不止,损害了广大投资者的利益,对资本市场的秩序也构成了威胁。

本文选取2018年3月受证监会处罚的金亚科技股份有限公司,运用GONE理论从“贪婪”“机会”“需要”“暴露”四个角度深入分析了其财务舞弊的主要原因,并提出防范和治理上市公司财务舞弊的相应措施。

关键词:舞弊原因 舞弊防治 金亚科技 GONE理论中图分类号:F426.6 文献标识码:A1 公司概况及舞弊事件1.1公司概况金亚科技股份有限公司成立于1999年,位于四川省成都市,2009年10月在深交所创业板上市(股票代码300028),是我国首批创业板上市企业之一。

周旭辉为公司的实际控制人,公司上市时,其持有公司股份3999.6万股,持股比例27.21%。

金亚科技主要从事数字化用户信息网络终端产品、卫星直播系统综合解码器、电子产品、通信设备(不含无线电发射设备)的设计开发、生产、销售和服务以及网络技术的开发和服务。

1.2 财务舞弊事件2015年,金亚科技股份有限公司及实际控制人周旭辉分别于6月4日及6月5日收到中国证监会《调查通知书》。

6月9日,公司开始停牌自查。

6月30日,公司董事长周旭辉辞去职务。

8月31日,公司发布对以前年度重大会计差错更正与追溯调整的公告,承认货币资金账实不符、大股东占用资金等违规行为。

2018年3月6日,证监会下发《行政处罚决定书》和《市场禁入决定书》,根据金亚科技披露的2014年年度报告虚假记载的行为,对金亚科技给予警告,并处以60万元的罚款;对董事长周旭辉给予警告,并处以90万元的罚款;对时任财务负责人张法德、丁勇和给予警告,并分别处以30万元的罚款;对董事罗进、何苗等其他责任人给予警告,并处以10~25万元不等罚款。

金亚科技利润操纵手法浅析

金亚科技的第三大股东 2015年三季报,从主要股东名单中消失 上半年金亚科技股价快速上涨到财务造假暴露的过程中,大

幅减持了金亚科技股份,成为金亚科技财务造假的实际受益 人

陈松微 曾兵

4

不合理的软件增值税退税金额

四 不合理的软件增值税退税金额

收 入 造 假 分 析

主体为母公司

2014年合并口径下销售收入和母公司销售收入的条 件金额均为3033.17万元。

2014年 12月31日

2015年 1月5日

造价7.75亿元的工程没有董事会决 议,也没有项目可行性的分析报告。

经金亚科技自查, 2104 公司账上所 列支付四川宏山建设工程有限公司工 程预付款 3.1亿元,没有实际支付。

一 不存在的预付工程款

金亚科技

虚构预付账款 34698.21万元调整到

3698.21万元 调减3.1亿元

目录

一 不存在的预付工程款

二 不合理的采购数据

三 虚构的货币资金

四 不合理的软件增值税退税金额

五

财务造假的原因

1

不存在的预付工程款

一 不存在的预付工程款

需提前预付40%的工程款项

3.1亿元。

金亚科技针对其他非流动资产的调整金额非常巨

大,高达3.1亿元。

调整前310,481,575.39元

40%

业务为“软件销售”类

通过此前年度金亚科技披露的财务数据信 息,大致可以推断出。

增值税退税为收入的14%

按17%税率征收增值税后,对其增值税实际税负 超过3%的部分实行即征即退政策。

软件增值税退税款少

金亚科技在2014年收到的软件增值税退税款只有205.65万 元,仅相当于该公司当年软件销售收入金额的5.99%,远远低 于14%的合理水平。

浅析金亚科技审计失败的原因

浅析金亚科技审计失败的原因作者:彭茜来源:《财讯》2019年第24期摘要:金亚科技审计失败案例是近年来创业板上市公司审计失败案例的代表,分析其审计失败的原因有利于反思我国会计师事务所在审计质量控制方面的弊病。

经过分析,本文认为立信会计师事务所存在未能保持职业怀疑态度、未按照准则规定执行审计程序等问题,导致审计失败。

关键词:金亚科技;立信所;审计失败;原因一、案例背景(1)金亚科技与立信会计师事务所金亚科技股份有限公司成立于1999年,位于四川省成都市,2009年10月在深交所的创业板上市(股票代码300028),是我国首批创业板上市企业之一。

周旭辉为公司的实际控制人,在公司上市时持有公司股份3999.6万股,持股比例27.21%。

金亚科技主要从事数字化用户信息网络终端产品、卫星直播系统综合解码器、电子产品、通信设备(不含无线电发射设备)的设计开发、生产、销售和服务以及网络技术的开发和服务。

立信会计师事务所于1927年在上海创建,是中国最早建立和最有影响的会计师事务所之一,新中国成立以后国家推行计划经济,注册会计师业务趋于停顿,立信所逐渐萎缩以至停业,改革开放后于1986年复办并发展壮大,在2002年度全国百强会计师事务所排序第五,此后一直名列前茅。

2014年立信所承接了金亚科技的年报审计业务,后因涉嫌为其出具含有虚假内容审计报告被证监会没收业务收入90万元,并处以270万元的罚款。

(2)审计失败案例简介2015年6月4日,金亚科技股份有限公司及实际控制人周旭辉收到中国证监会的《调查通知书》,6月9日公司开始停牌自查,6月30日公司董事长周旭辉辞去职务,8月31日公司发布对以前年度重大会计差错更正与追溯调整的公告,承认货币资金账实不符、大股东占用资金等违规行为。

经过证监会核查,金亚科技披露的2014年合并财务报表虚增银行存款217,911,835.55元,虚增营业收入73,635,141.10元,虚增营业成本19,253,313.84元,虚增预付工程款3.1亿元,立信所在对金亚科技2014年度财务报表审计时未勤勉尽责,出具了存在虚假记载的审计报告,应受处罚。

财信发展(000838)2015-2019年二季度财务报表数据-原点参数

公司基本信息表

财信地产发展集团股份有限公司 CASIN Real Estate Development Group Co.,Ltd. 财信发展 000838 深圳证券交易所 1989-04-10 1997-06-26 重庆市江北区红黄路1号1幢24楼 607

公司简介

财信地产发展集团股份有限公司(原名:财信国兴地产发展股 份有限公司)是中国一家房地产公司。该公司主要从事房地产 开发和商品房销售。该公司的主要产品包括住宅和商业地产。 该公司的在售项目包括国兴海棠国际、财信城和财信中心等。 此外,该公司还从事工业危险废弃物的处理,以及为工业企业 提供危险废弃物处理综合解决方案。该公司主要在中国重庆开 展业务。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

资产负债表、利润表、现金流量表详细报表,见 8 9 10 11 12

13

财信发展(000838)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

亚联发展(002316)2015-2019年二季度财务报表数据-原点参数

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

亚联发展(002316)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间

注册Hale Waihona Puke 址员工数公司基本信息表

深圳亚联发展科技股份有限公司 Shenzhen Asia Link Technology Development Co.,Ltd. 亚联发展 002316 深圳证券交易所 2006-12-31 2009-12-09 广东省深圳市南山区粤海街道高新区社区科技南一路28号达实

大厦1902 1250

公司简介

深圳亚联发展科技股份有限公司(原名:深圳键桥通讯技术股 份有限公司)是一家主要从事专网通讯技术解决方案业务的中 国公司。该公司主要为电力、煤炭、石油、交通等行业提供通 讯技术解决方案,包括相关软硬件产品的研发、制造与服务。 该公司也提供数字视频和交通工程系统集成。该公司主要在国 内市场开展其业务。

金亚科技:2019年度业绩快报

证券代码:300028 证券简称:金亚科技公告编号:2020-007金亚科技股份有限公司2019年度业绩快报特别提示:1. 2018年11月16日,金亚科技股份有限公司(以下简称“公司”或“金亚科技”)收到深圳证券交易所发来的《关于通报金亚科技股份有限公司涉嫌犯罪案被中国证监会移送公安机关的函》(创业板函【2018】第40号),公司因涉嫌欺诈发行股票等违法行为,被中国证监会移送公安机关。

2018年11月16日,深圳证券交易所发布《关于发布<深圳证券交易所股票上市规则(2018年11月修订)><深圳证券交易所创业板股票上市规则(2018年11月修订)><深圳证券交易所上市公司重大违法强制退市实施办法><深圳证券交易所退市公司重新上市实施办法(2018年修订)>的通知》,待人民法院对公司作出相关裁判且生效后,依据新规判断是否构成重大违法强制退市情形。

2.因公司2016年、2017年、2018年连续三个会计年度经审计的净利润为负值,根据深圳证券交易所《创业板股票上市规则(2018 年 11 月修订)》(以下简称:“上市规则”)的规定,公司于2019年5月10日收到深圳证券交易所《关于金亚科技股份有限公司股票暂停上市的决定》(深证上〔2019〕264 号),公司股票自2019年5月13日起暂停上市。

3、本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元注:本表数据为公司合并报表数据。

二、经营业绩和财务状况的情况说明(一)报告期内经营业绩及影响经营业绩的主要因素1、报告期内公司实现营业收入为324.63万元,比去年同期下降75.33%;2、营业利润为-3,713.45万元,比去年同期下降128.76%;利润总额为-3,705.03万元,比去年同期下降155.33%;净利润为-3,635.45万元,比去年同期下降56.65%;导致以上财务指标发生重大变化的主要原因:报告期内,受暂停上市影响,公司出现信用等级下降、投标资格受限等情况,造成公司营业收入大幅度下滑,进而导致本年度业绩亏损。

金卡智能(300349)2015-2019年二季度财务报表数据-原点参数

公司简介

金卡智能集团股份有限公司(原名:金卡高科技股份有限公 司)是一家中国公司,主要从事智能燃气表及燃气管理系统的 研发和生产。该公司的主要产品为IC卡智能燃气表及系统软件 、GPRS/CDMA远程实时燃气监控系统及系统软件、膜式燃气表 、无线燃气抄表系统等。该公司还从事车用燃气销售业务。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

金卡智能(300349)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

金亚科技财务造假案例分析

财会审计金亚科技财务造假案例分析李 蓓(山东女子学院,山东 济南 250300)摘 要:本文采用案例分析法,以金亚科技财务造假案例为基础,分析金亚科技财务造假的手段及动机,揭示其存在的问题,并提出防范财务造假的对策。

关键词:金亚科技;财务造假;防范对策近年来,我国不断涌现出的财务造假案,严重扰乱了资本市场秩序,影响了我国经济的发展。

2015年,作为首批28家创业板上市公司之一的金亚科技出现了重大的财务造假,严重侵害了投资者利益。

财务造假案屡禁不止,上市公司应进行反思,相关部门也应给予更多的关注,采取措施来惩治财务造假,为广大投资者创造良好的投资环境,促进资本市场健康有序发展。

1 公司简介及案例回顾1.1 公司简介金亚科技全称成都金亚科技股份有限公司,成立于2000年,占地50余亩,注册资金1亿1千万元,主营数字电视设备的硬件、软件产品的研发、生产以及销售业务。

2009年10月成功登陆深交所创业板,曾是中国数字电视产业十大自主品牌、四川省质量AA级认证企业。

1.2 案例回顾2018年03月01日,据中国证监会行政处罚决定书显示:金亚科技存在以下违法事实:金亚科技披露的2014年合并财务报表虚增银行存款217,911,835.55元,虚增营业收入73,635,141.10元,虚增营业成本19,253,313.84元,虚增预付工程款3.1亿元,造假金额之大,令人瞠目结舌。

2 金亚科技财务造假的手段2.1 建立多个账套金亚科技建立了003和006两个账套进行日常会计业务处理。

真实的会计数据记录于003账套,作为内部管理的依据;造假的会计数据记录于006账套,用于对外披露。

2015年金亚科技对外披露的2014年的会计报告就是依据006账套的数据。

2.2 虚增利润2013年,金亚科技出现了大幅亏损,为了改变此局面,2014年年初,董事长周旭辉制定了3000万元左右的利润目标,为了在账面上达到该目标,指使财务部工作人员通过虚构客户、伪造合同、伪造材料产品收发记录、伪造银行单据、隐瞒费用支出等方式虚增利润总额80,495,532.40元,使2014年金亚科技的利润总额由亏损变为盈利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

13

金亚科技(300028)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

金亚科技股份有限公司 GEEYA TECHNOLOGY CO.,LTD 金亚科技 300028 深圳证券交易所 1999-11-18 2009-10-30 四川省成都金牛高科技产业园信息园西路81号16层1-2号 70

公司简介

成都金亚科技股份有限公司主要从事数字电视系统软硬件的研 究、开发、生产和销售业务。该公司提供控制软件产品、呼叫 中心、电子节目指南系统、数字电视条件接收系统、数字电视 客户管理系统等。该公司还通过其子公司从事计算机软、硬件 设备的开发和分销,以及技术开发、转让和咨询业务。该公司 在国内外市场销售产品。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率Biblioteka — 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数