商战模拟沙盘预算表(自动核算)

商战ERP沙盘高级运算表三木工具含P5改进版2015.3.25

名称 手工线 租赁线(自) 自动线 柔性线 租赁线(柔) 0 市场 本地 区域 国内 亚洲 国际

购买价格 35 0 150 200 0 0 开发费/年 10 10 10 10 10

安装周期 0 0 3 4 0 0 时间 1年 1年 2年 3年 4年

生产周期 总转产费用 转产周期 2 0 0 1 20 1 1 20 1 1 0 0 1 0 0 0 0 0 认证 时间 费用 总计 ISO9000 2年 10 20

折价率 利率 贴现率

紧急采购(倍数)

违约金比例 产品折价率 长贷利率 1,2期 初始现金 信息费 长贷年限 原料倍数 市场同开数量

20% 100% 10% 10% 600 1 5 2 2

贷款额倍数 原料折价率 短贷利率 3,4期 管理费 所得税率 最小广告额 成品倍数 市场老大

3 80% 5% 12.50% 10 25% 10 3 有

售价 400 300 180

容量 4 3 2

Hale Waihona Puke 维护费用 5 70 20 20 90 0 ISO14000 2年 15 30

残值 5 -85 30 40 -100 0

折旧费 10 0 30 40 0 0

折旧年限 4 0 5 5 0 0

研发费用周期 P1 P2 加工费用 10 10 10 10 10 直接成本 30 30 40 50 60 设置完成 研发费/季 10 10 10 10 10

1 1

原料成本 研发周期 2 3 4 5 6 进入采购表

10 总费用 20 30 40 50 60

产品构成 P1 P2 P3 P4 P5

R1 1 1 1

R2 1

R3 1 1 1

产品结构及研发费用周期 R4 R5 1 1 1

沙盘模拟财务账本

折现费用 短期及贷款利息 原料采购支付现金 成品采购支付现金 转产费用 生产线投资 变卖生产线(+) 产品加工费 产品研发 应收款到期(&设备维护费

租金 购买新建筑 市场开拓投资 ISO认证投资 收入总计① 支出总计② 现金流量①-② 应收(记入到期日)

市场 营销

-2

损益表

(百万)

销售 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 额外收入/支出 税前利润 所得税 净利润

起始年 36

-14 22 -9 13 -5 8 -2 0 6 2 4

P1

收入

数量

31

6

所用机器 手工

成本 12

原材料

1

加工费 手工

1

半自动

1

全自动

1

柔性

1 2 3 4 小计

-2

-2

-2

-2

0 0 -2 -1 -1 -1 -5 0 0 0 0 -1 -2 -1 -2 -6 0 9 9 31 49 -1 -1 -1 -1 -4 0 -2 -2 -4 -4

0 0 0 0 0 0 0 0 -8 5 6 21 24

综合管理 费用明细 表

项目 金额

行政 管理

-4

起始年 第0年

20

44 长期负债

18

0 短期负债

8

8 应付款

8

8 应交税

4

3 一年内到期长贷

58

63 总负债

32

32 股东资本

10

7 利润留存

0

0 年度利润

42

39 所有者权益

100 102 负债加权益

起始年 第0年

erp沙盘模拟表格

新年度规划会议

参加订货会/登记销售订单

制定新年度计划

支付应交税费

季初现金盘点

更新短贷/还本付息/申请短贷

更新应付款/归还应付款

原材料入库

下原料订单

更新生产/完工入库

投资新生产线/变卖生产线/生产线转产

开始下一批生产

更新应收款

出售厂房

按订单交货

产品研发投资

支付行政管理费

其他现金收支情况

支付长贷利息/更新长贷

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账

第组第年

综合费用明细表

简易利润表

项目

金额

项目

金额

管理费

销售收入

广告费

直接成本

设备维护费

毛利

损失

பைடு நூலகம்综合费用

转产费

折旧前利润

厂房租金

折旧

新市场开拓

支付利息前利润

ISO资格认证

财务收入/支出

产品研发

打造全网一站式需求

欢迎您的下载,资料仅供参考

税前利润

信息费

所得税

合计

净利润

简易资产负债表

项目

金额

项目

金额

现金

长期负债

应收款

短期负债

在制品

应交所得税

产成品

——

原材料

——

流动资产合计

负债合计

厂房

股东资本

生产线

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

erp沙盘模拟三张表填写内容

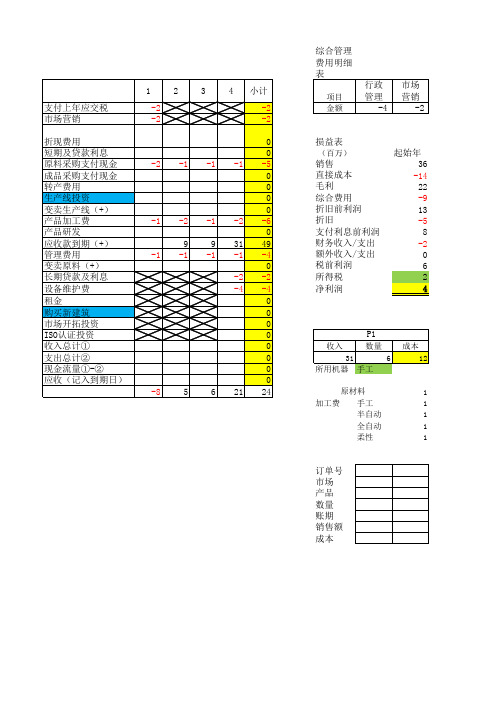

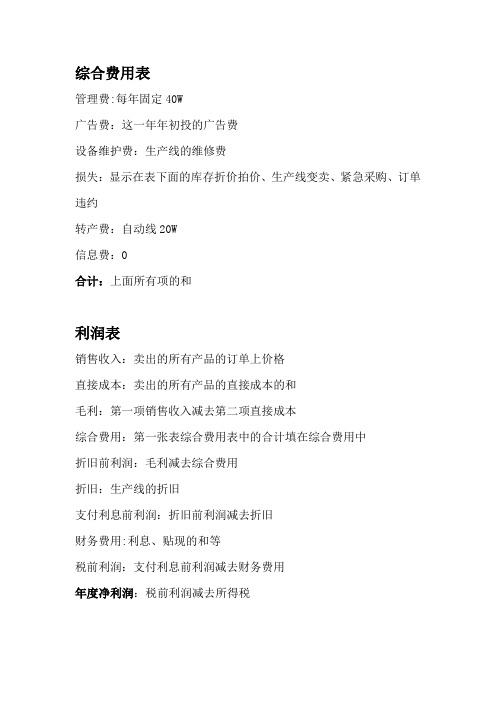

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

2-电子沙盘计划表及报表

期初数

资产负债表

期末数

负债和所有者权益

负债:

长期负债

短期负债

应付账款

应交税金

一年内到期的长期负债

负债合计

所有者权益:

股东资本

利润留存

年度净利

所有者权益合计

负债和所有者权益总计

期初数 期末数

R1

P2

P2

2

产品

P1

手工 材料

R1

产品 P1 3 手工 材料

P1 R1

P1

4

产品

P1

P1

半自动 材料

R1

5

产品

材料

……

产品 材料

55

产品 1P1 2P1 1P1 2P1

合计

材料 2R1 1R1

1R1

表 B-2 生产计划及采购计划编制(1-3 年)

56

生产线 产品

1 材料

第1年

第2年

第3年

一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度 一季度 二季度 三季度 四季度

综合管理费用明细表

金额

备注

单位:百万

□区域 □国内 □亚洲 □国际 □ISO9000 □1SO14000

P2( ) P3( ) P4( )

61

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

利润表

上年数

本年数

资产 流动资产:

材料

产品 4

材料

产品

沙盘模拟财务报表

损益表第四年订单2、直接成本=原料+加工费P1=R1 P3=2*R2+R3 (每个原料价格为1M ) 则 P1的原料费为1M ,P3的原料费为3MD 组第四年有一条半自动、两条全自动生产P3(P3半自动的加工费为2M,,全自动的加工费为1M ),一条手工线生产P1(P1手工线的加工费为1M )可得 原料=2*1+9*3=29M 加工费=2*1+1*2+8*1=12M 所以 直接成本=29+12=41M 3、毛利=销售-直接成本=86-41=454、综和费用=广告费+研发费+行政费用+设备维护+厂房租金+研发认证 广告费= 13M 研发费=0 行政费用=4M (每个季度支付1M 的行政费用) 设备维护=4M(每条生产线每年需付1M的维护费)只有A厂房研发认证=1M(ISO14000的认证)所以综合费用=13+0+4+4+0+1=22M5、折旧前利润=毛利-综合费用=45-22=23M7、支付利息前利润=折旧前利润-折旧=23-9=14M8、财务支出=10M9、税前利润=支付利息前利润-财务支出-/+额外收入/支出=14-10-/+0=4M10、净利润=税前利润-所得税=4-0=4M资产负债表1、土地和建筑(厂房)D组第四年只有A厂房,A厂房价值为32M 所以,土地和建筑=32M2、机器和设备(含在建工程)指生产线,第四年一条手工线和一条半自动的残值为0,两条全自动在第一年安装,第三年折旧,所以第四年折旧后残值为7*2 则机器和设备(含在建工程)=14M3、总固定资产=土地和建筑(厂房)+ 机器和设备(含在建工程)=32+14=46M4、应收款P3订单;账期2;则第三季度货款能到帐;P1订单账期为0;第二季度提交一张账期为3的P3订单;第三季度提交一张账期为2的P3订单;第四季度提交一张账期为1的P3订单。

所以应收款5、成品=上年产品库存+当年产品产值-当年销售数量=2+11-11=2个6、总流动资产=现金+应收款+在制品+成品+原料=16+60+7+2+2=87M7、总资产=总固定资产+总流动资产=46+87=133M8、总负债=长期负债+短期负债+应付款+应交税=60+40+0+0=100M9、所有者权益=股东资本(系统原始值为45M,没有追加股东投资)+利润留存(历年积累下来的年度利润)+年度净利(当年的净利润)=45-16+4=3310、负债加权益=总负债+所有者权益=100+33=133。

erp沙盘模拟表格(2020年整理).doc

新年度规划会议

参加订货会/登记销售订单

制定新年度计划

支付应交税费

季初现金盘点

更新短贷/还本付息/申请短贷

更新应付款/归还应付款

原材料入库

下原料订单

更新生产/完工入库

投资新生产线/变卖生产线/生产线转产

开始下一批生产

更新应收款

出售厂房

按订单交货

产品研发投资

支付行政管理费

其他现金收支情况

支付长贷利息/更新长贷

税前利润

信息费

所得税

合计

净利润

简易资产负债表

项目

金额

项目

金额

现金

长期负债

应收款

短期负债

在制品

应交所得税

产成品

——

原材料

——

流动资产合计

负债合计

厂房

股东资本

生产线

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

负债和所有者权益总计

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账

第组第年

综合费用明细表

简易利润表

项目

金额

项目

金额

管理费

销售收入

广告费

直接成本

设备维护费

毛利

损失

综合费用

转产费

折旧前利润

厂房租金

折旧

新市场开拓

支付利息前利润

ISO资格认证

财务收入/支出

产品研发

erp沙盘商战预算表

450 0 0

440 0 0

430 0 0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 0 10 520 0 0 520

0 0 10 510

0 0 10 500

0 0 10 490

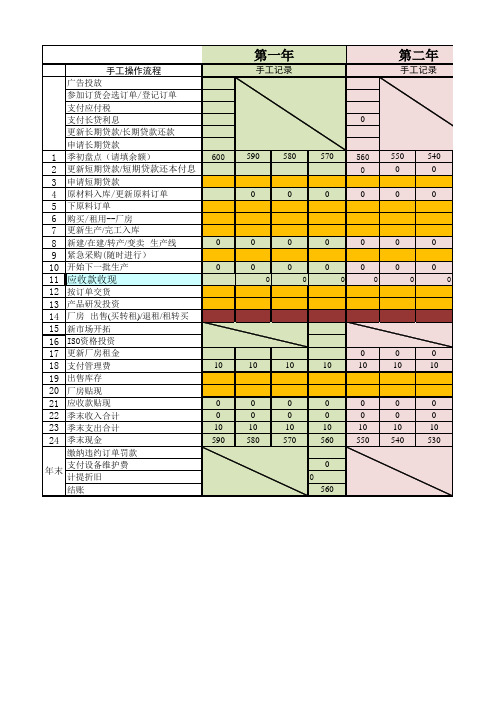

手工操作流程广告投放参加订货会选订单登记订单支付应付税支付长贷利息0更新长期贷款长期贷款还款申请长期贷款1季初盘点请填余额6005905805705605505402更新短期贷款短期贷款还本付息0003申请短期贷款4原材料入库更新原料订单0000005下原料订单6购买租用厂房7更新生产完工入库8新建在建转产变卖生产线00000009紧急采购随时进行10开始下一批生产000000011应收款收现00000012按订单交货13产品研发投资14厂房出售买转租退租租转买15新市场开拓16iso资格投资17更新厂房租金00018支付管理费1010101010101019出售库存20厂房贴现21应收款贴现000000022季末收入合计000000023季末支出合计1010101010101024季末现金590580570560550540530缴纳违约订单罚款支付设备维护费0计提折旧0结账560第一年年末手工记录第二年手工记录000530520510500490480470460450440430000000000000000000000000000000000000000000000000000000000000000000101010101010101010101000000000000000000000001010101010101010101010520510500490480470460450440430420000000520480440手工记录第三年第四年第五手工记录手工04204104003903803700000000000000000000000000000000000001010101010100000000000001010101010104104003903803703600000400360五年第六年工记录手工记录

企业模拟沙盘实训报告各种筹资额表

企业模拟沙盘实训报告各种筹资额表

企业模拟沙盘实训报告中的筹资额表是用来记录企业在模拟经营过程中筹集的资金和资金使用情况的表格。

根据实训任务的不同,该表格可以包含以下内容:

1. 资金来源:记录企业筹集资金的来源,如银行贷款、股权融资等。

2. 筹资额度:记录企业筹集的资金金额。

3. 筹资方式:记录企业筹资的具体方式,如贷款、发行股票等。

4. 筹资费用:记录企业筹资过程中需要支付的费用,如手续费、利息等。

5. 资金用途:记录企业筹集的资金用于哪些方面,如购买设备、支付员工工资等。

6. 资金余额:记录企业当前的资金余额,即筹集的资金减去使用的资金。

通过这份筹资额表,企业可以清晰地了解自己的资金状况,及时调整筹资计划,合理安排资金使用,从而实现经营目标。

沙盘模型报价表

有色玻璃

上海

玻璃幕墙面

通透感强,色泽仿真。

销基漆

本地

内部色彩

不褪色,便于清洁,光泽度好

彩虹金属自喷漆

深圳

金属细部色彩

增强建筑构件金属质感

甲级天那水

本地

油漆稀释剂

无色透明液体,增加进口防白化溶剂,对硝基漆的溶解性强,流平性好,不反白,挥发彻底,不残留对人体有害的成份

A胶

本地

粘结户型部件

防火性能强

小品

自产

按照仿真高档效果制作

根据项目需要单加工,保证仿真性。

DKT

德国

电路连接

电流大、不发热

漆包线

北京

低压电路连接线

保证电器不短路、防火性能强

Hale Waihona Puke 低压接插件本地电路连接

保证分支电路的可靠

MODEL KAWAI草粉

日本

绿化草坪

质感、色彩好

FALLER草坪

德国

绿化草坪

质感、色彩好

干花及其它花树

上海

仿真花木

类型、比例多种

力达防火涂料

本地

保证模型使用过程中防止由于电器打火引发火灾

售后服务

终身免费维护!

附:模型材料表

建筑、环境、灯光材料表

材料名称

产地

适用范围

特征

高分子聚合物工程胶板

上海

墙体立面、内结构、围栏、立柱、地板。

可塑性好,变形能力强,便于切割、雕刻、平整度高、经过我公司特殊工艺加工,能体现各种建筑材料以及地板的凹凸机理。

亚克力

本地

外墙体玻璃窗户、表面幕墙面、地板

抗变形能力强,透明度好

三氯甲烷本地粘接有机玻璃牢靠严密无痕迹米粒灯及led日本压条灯光适宜制作顶部照明灯光不发热使用寿命长防火性能强dkt德国电路连接电流大不发热漆包线北京低压电路连接线保证电器不短路防火性能强低压接插件本地电路连接保证分支电路的可靠modelkawai草粉日本绿化草坪质感色彩好faller草坪德国绿化草坪质感色彩好干花及其它花树上海仿真花木类型比例多种力达防火涂料本地保证模型使用过程中防止由于电器打火引发火灾防火性能强小品自产按照仿真高档效果制作根据项目需要单加工保证仿真性

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的.。

商战沙盘学员手册

“商战”企业经营模拟实训(电子沙盘实训)学员手册组号:________职位:________姓名:________基本规则简介(参考2013年福建省高职组规则)一、市场开拓、ISO认证各个市场可以同时开拓。

每个市场每年投资10W。

可以自行选择是否需要通过ISO9000或ISO14000的资格认证。

ISO资格认证通过以后,可挑选部分对ISO认证有相应要求的订单。

两种ISO资格认证可以同时开拓ISO认证研发完后方可接ISO定单二、产品生产产品必须在研发完成后的下一季度才可开工生产,但可以提前为其采购备料。

产品研发可以随时中断或中止,但已经投入的研发费用不可收回。

三、材料采购每个原材料的价值为10W。

四、生产线生产线的投资可以随时中断或中止。

但必须在投资完成后,下一个季度方可开始使用。

超级手工线和租赁线购买或租赁当季即可使用。

生产线在安装过程中可以不用支付维护费用,一旦安装完毕,年底时必须支付维护费。

生产线完工投产的第一年可不用计提折旧,以后按平均年限折旧法进行折旧,每一年计提生产线原值的1/5。

租赁线不当出售生产线时,如果生产线的净值等于其变卖价值,则按生产线的净值变现;如果生产线的净值大于其变卖价值,则按变卖价值变现,其余部分计入“其他”费用。

五、贷款与融资短期贷款和长期贷款的金额不小于10W。

可贷款额度=贷款上限—尚未归还银行的贷款额。

长期贷款每年必须归还利息,到期还本,本利双清后,如果还有额度时,才允许重新申请贷款。

即:如果有贷款需要归还,同时还拥有贷款额度时,必须先归还到期的贷款,才能申请新贷款。

不能以新贷还旧贷(续贷),短期贷款也按本规定执行。

所有的贷款不允许提前还款,结束年时,不要求归还没有到期的各类贷款。

当应收款1、2期合计不足10W,3、4期不足8W时需要贴现,也需交纳1W的贴息。

例如:应收款1、2期合计为6W,则按1:5贴现,5W进现金库,1W进贴息;应收款3、4期合计为5W,则按1:4贴现,4W进现金库,1W进贴息。

沙盘区域装饰装修预算书-沙盘报价表

米 19.5 162.30 10.00 65.00 237.30

4627.35

6 暗藏LED灯管及暗槽

米 19.5 83.00 26.50 42.00 151.50

2954.25

小计

31378.5

户型模型底座部分

序号

单位 数 量 主材 辅材 人工费 综合单价 合计(元)

二、分部分项部分

1 新建户型模型底座

套

4 1600.00 200.00 1000.00 2800.00

11200

小计

总计

11200.00 42578.50

说明

此施工工艺依据设计图纸 此施工工艺依据设计图纸 此施工工艺依据设计图纸 此施工工艺依据设计图纸 此施工工艺依据设计图纸 此施工工艺依据设计图纸

说明

此施工工艺依据设计图纸

装修总金额: xx (小写:xx元整) 说明:1、本报价含规费、总价措施费用、9%增值税。

建设单位:Leabharlann 施工单位:报价员:某某

平米 22.5 126.60 23.00 68.60 218.20

4909.5

3 天然爵士白大理石装饰面

平米 22.5 362.10 35.00 106.50 503.60

11331

4 拉丝古铜不锈钢装饰面

平米 19.5 32.00 18.20 35.00 85.20

1661.4

5 双层夹胶钢化玻璃

沙盘区域装饰装修预算书-沙盘报价表

备 1、此报价已包含规费、总价措施费用、9%增值税。 注

售楼部一层沙盘区域

序号

单位 数 量 主材 辅材 人工费 综合单价 合计(元)

分部分项部分

1 镀锌钢材架龙骨防锈处理

沙盘全面预算表

0 0 0 0 0 0 0 0 90 90 190

0 0 0 140 0 0 0 0 100 240 402

31 0 0 90 0 0 0 0 90 211 328

支付管理费用 利息(长期贷款) 支付到期长期贷款 设备维护费用 租金 购买新厂房 市场开拓投资 ISO认证投资 其他 库存现金余额

10

第1年现金预算表 1 期初库存现金 短期贷款 支付上年应付税金 市场广告投入 长期贷款 贴息费用 利息(短期贷款) 支付到期短期贷款 原材料采购支付现金 转产费用 生产线投资 工人工资 产品研发投资 加工费 收到现金前的所有支出 应收款到期 支付管理费用 利息(长期贷款) 支付到期长期贷款 设备维护费用 租金 购买新厂房 市场开拓投资 ISO认证投资 其他 库存现金余额 第2年现金预算表 1 期初库存现金 短期贷款 支付上年应付税金 市场广告投入 长期贷款 贴息费用 利息(短期贷款) 支付到期短期贷款 原材料采购支付现金 转产费用 生产线投资 工人工资 产品研发投资 加工费 收到现金前的所有支出 应收款到期 430 449 0 72 254 0 0 0 240 0 480 0 160 952 0 11 0 2 1 420 3 1 0 4 600 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 10 590 0 2 570 0 3 540 0 4

贴现费用

31

第2年现金预算表 1 期初库存现金 短期贷款 支付上年应付税金 市场广告投入 长期贷款 贴息费用 利息(短期贷款) 支付到期短期贷款 原材料采购支付现金 转产费用 生产线投资 工人工资 产品研发投资 加工费 收到现金前的所有支出 应收款到期 0 449 0 72 254 0 0 0 240 0 480 0 160 952 0 2 (419) 0 3 (329) 229 4 52 329

erp沙盘模拟三张表填写内容

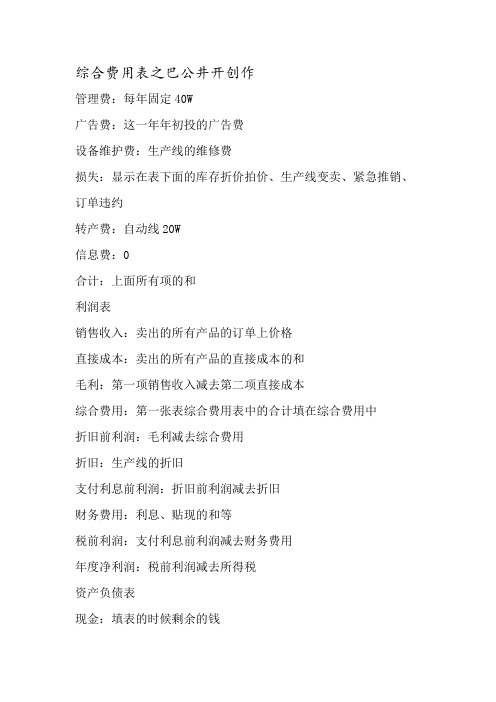

综合费用表之巴公井开创作管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急推销、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成而且没有卖出去的产品的直接成本和原资料:库存的原资料的价格流动资产合计:现金、应收款、在制品、产成品、原资料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。