erp沙盘模拟三张表填写内容

erp沙盘模拟预算表

P1 14

1,014 560 454 40 M

P2 10

1,359 600 759 60 M

P3

P4

60 M

60 M

P5 7

1,221 630 591 90 M

合计

3,594 1,790 1,804

表三、综合费用表: 项目 管理费 广告费 设备维护费 厂房租金 转产费 市场准入 ISO开发

金额 40 248 400 20 -

所得税

86

149

净利润

258

448

表五、资产负债表: 资产

流动资产: 现金 应收款 在制品 产成品 原材料 流动资产合计:

固定资产: 厂房建筑 设备 在建工程 固定资产合计: 资产合计:

期初数

671 768 620 220 50 2,329

1,180

600 1,780 4,109

期末数 负债及权益 负债:

结账: 结账

45

45

700 400

558 1,136 266 1,310 1,017 725

70 178 -136

综合-研发

综合-市场

综合-ISO

10 综合-管理

综合-租金

580

593

3,645

133

综合-其他

400 综合-维护

-267

表二、产品销售库存表

销售产品 数量 销售额 总成本 毛利

单位成本

第

6 年 经 营

表一、企业经营流程(注:红色表示现金流出,绿色表示现金流入,黑色表示无现金流)

手工操作流程

说明

手工记录

年初现金余额

余额

671

应收款贴现(随时进行) 费用损失(贴现息) 现金流入

【培训课件】ERP模拟沙盘——经营之道财务三大报表知识点19页PPT

6

、

露

凝

无

游

氛

,

天

高

风

景

澈

。

7、翩翩新 来燕,双双入我庐 ,先巢故尚在,相 将还旧居。

8

、

吁

嗟

身

后

名

,

于

我

若

浮

烟

。

9、 陶渊 明( 约 365年 —427年 ),字 元亮, (又 一说名 潜,字 渊明 )号五 柳先生 ,私 谥“靖 节”, 东晋 末期南 朝宋初 期诗 人、文 学家、 辞赋 家、散

文 家 。汉 族 ,东 晋 浔阳 柴桑 人 (今 江西 九江 ) 。曾 做过 几 年小 官, 后辞 官 回家 ,从 此 隐居 ,田 园生 活 是陶 渊明 诗 的主 要题 材, 相 关作 品有 《饮 酒 》 、 《 归 园 田 居 》 、 《 桃花 源 记 》 、 《 五 柳先 生 传 》 、 《 归 去来 兮 辞 》 等 。

1

0

、

倚

南

窗

以

寄

之

易

安

。

谢谢

11、越是没有本领的就越加自命不凡。——邓拓 12、越是无能的人,越喜欢挑剔别人的错儿。——爱尔兰 13、知人者智,自知者明。胜人者有力,自胜者强。——老子 14、意志坚强的人能把世界放在手中像泥块一样任意揉捏。——歌德 15、最具挑战性的挑战莫过于提升自我。——迈克尔·F·斯特利

erp沙盘模拟三张表填写内容

erp沙盘模拟三张表填写内容第一篇:erp沙盘模拟三张表填写内容综合费用表管理费:每年固定40W 广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W 信息费:0 合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W 利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

第二篇:ERP沙盘模拟三周之后交下列作业:大作业:(每组1份)各团队提交一份分析报告(每小组对企业经营结果做出自己的分析,与竞争对手相比,分析自身的优势、劣势,提出整改措施。

)5000字平时作业:(每人1份)围绕ERP原理及模块功能、ERP的产生发展、ERP的作用、国内外常见的ERP软件、ERP的实施过程等方面(不限于此),查阅资料,做20页的ppt。

ERP沙盘合实验+操作表格

ERP沙盘综合实验

总裁

财务总监

营销总监

生产总监

采购总监

财务助理

指导教师

完成日期

起始年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第一年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第二年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第三年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第四年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第五年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第六年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表。

erp企业沙盘模拟第五年的财务报表

erp企业沙盘模拟第五年的财务报表ERP企业沙盘模拟第五年的财务报表财务报表是企业对外展示其财务状况和经营成果的重要工具。

本文将以ERP企业沙盘模拟第五年的财务报表为标题,对企业在第五年的财务状况进行分析和展示。

一、资产负债表资产负债表是反映企业在特定日期的资产、负债和所有者权益状况的财务报表。

根据ERP企业沙盘模拟的数据,第五年的资产负债表显示如下:资产:1. 流动资产:包括现金、银行存款、应收账款、存货等。

其中,现金和银行存款增加到X元,应收账款减少到X元,存货增加到X元。

2. 非流动资产:包括固定资产、长期投资、无形资产等。

固定资产增加到X元,长期投资增加到X元,无形资产保持不变。

负债:1. 流动负债:包括短期借款、应付账款、预收款项等。

短期借款减少到X元,应付账款增加到X元,预收款项保持不变。

2. 长期负债:包括长期借款、应付债券等。

长期借款保持不变,应付债券增加到X元。

所有者权益:所有者权益包括股本、资本公积、盈余公积等。

股本保持不变,资本公积和盈余公积增加到X元。

二、利润表利润表是反映企业在特定会计期间内经营业绩的财务报表。

根据ERP企业沙盘模拟的数据,第五年的利润表显示如下:营业收入:营业收入增加到X元,主要来自销售收入的增长。

营业成本:营业成本增加到X元,主要是由于原材料和人工成本的上升。

销售费用:销售费用增加到X元,主要是由于市场推广费用的增加。

管理费用:管理费用保持不变。

财务费用:财务费用保持不变。

营业利润:营业利润增加到X元。

利润总额:利润总额增加到X元。

净利润:净利润增加到X元。

三、现金流量表现金流量表是反映企业在特定会计期间内现金流量状况的财务报表。

根据ERP企业沙盘模拟的数据,第五年的现金流量表显示如下:经营活动现金流量:经营活动现金流量净额增加到X元,主要是由于营业收入的增加和营业成本的控制。

投资活动现金流量:投资活动现金流量净额减少到X元,主要是由于增加了固定资产和长期投资。

ERP沙盘模拟运营表

起始年订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第一年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第二年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第三年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第四年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第五年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第六年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表附录B 生产计划及采购计划表B -1 生产计划及采购计划编制举例表B -2 生产计划及采购计划编制(1-3年)表B -3 生产计划及采购计划编制(4-6年)附录C 开工计划附录D 采购及材料付款计划。

ERP沙盘模拟经营分析表

用友ERP沙盘模拟经营分析报告学院专业:_____________________组别:_____________________企业名称:_____________________企业CEO/联系方式:____________________其他成员:__________________________________________________________实验地点:指导教师:___________________实验时间:__________年______月年月日一、综合分析与财务指标表1:综合费用表(单位:M)年份管理费广告费设备维护厂房租金转产费市场开拓ISO认证产品研发其它总计123456合计表2:利润表(单位:M)年份项目1 2 3 4 5 6 备注销售收入直接成本毛利综合费用折旧前利润折旧息前利润财务费用额外收/支税前利润所得税净利润表3:资产负债表(单位:M)流动资产负债年份项目 1 2 3 4 5 6年份项目 1 2 3 4 5 6现金长期负债应收账款短期负债在制品应付账款产成品应缴税额原材料1年期长期贷款流动合计负债合计固定资产所有者权益土地和建筑股东资本机器设备利润留存在建工程年度利润固定资产合计权益小计资产=流动资产+固定资产负债+所有者权益资产总计负债权益总计注:1、资产=负债+所有者权益;2、数值填写年末值,且必须与报表保持一致。

- 2 -二、企业经营成果与总结表4:企业经营期间取得的主要成果结束年综合得分比赛排名市场开发区域()、国内()、亚洲()、国际()产品研发P2()P3()P4()ISO认证ISO9000()、ISO14000()市场地位取得市场第一合计本地()、区域()、国内()、亚洲()、国际()1 2 3 4 5 6(结束年)获得市场第一明细本地市场区域市场国内市场亚洲市场国际市场不良记录违约()、违规操作()、恶性竞争()、私下交易或勾结()其他荣誉注:请在括号或方框内打勾或填写数字,市场第一中,1-5年请在方框中填写获得市场第一的产品类别,6年请在方框中打勾,其他荣誉视比赛情况而定。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

ERP模拟沙盘——编制财务报表

9

起始年运行

利润表

销售收入

+

直接成本

-

毛利

=

综合费用

-

折旧前利润

=

折旧

-

支付利息前利润

=

财务收入/支出

+/-

额外收入/支出

+/-

税前利润

=

所得税

-

净利润

=

单位:百万

上年

本年

35

32

12

12

23

20

11

9

12

11

4

4

8

7

4

4

4

3

1

1

3

2

资产负债表

单位:百万

资产

年初 本年

负债+权益

年初 本年

现金

+

20

其它收入/支出

税前利润 所得税 净利润

上年 本年

数据来源

+

35

-

12

=

23

-

11

=

12

-

4

=8Biblioteka +/-4+/-

32 产品核算统计表中的销售额合计

12 产品核算统计表中的成本合计

20 产品核算统计表中的毛利合计

9

综合管理费用明细表的合计

11 序号3行数据-序号4行数据

4

盘点盘面上折旧数据

7

序号5行数据-序号6行数据

ERP培训之

财务报表的编制

财务报表的概念:

• 是指企业对外提供的反映企业某一特定日期的财务状况和某一会计 期间的经营成果、现金流量等会计信息的文件。包括:资产负债表、 利润表和现金流量表。

ERP沙盘表格(含填制说明)

ERP沙盘模拟经营实训

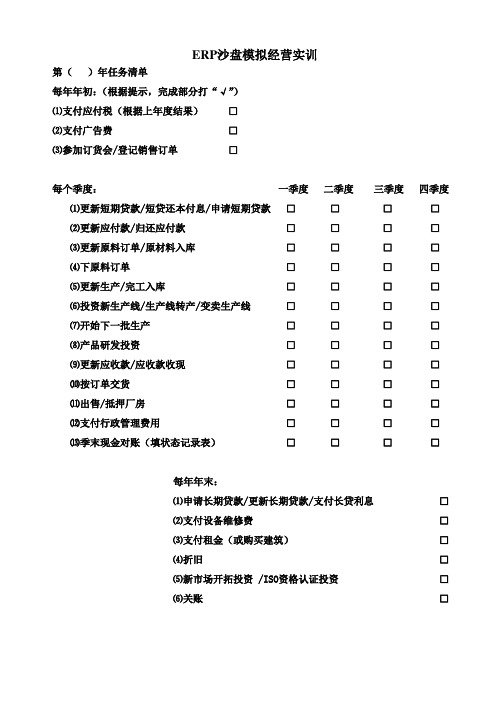

第()年任务清单

每年年初:(根据提示,完成部分打“√”)

⑴支付应付税(根据上年度结果)□

⑵支付广告费□

⑶参加订货会/登记销售订单□

每个季度:一季度二季度三季度四季度

⑴更新短期贷款/短贷还本付息/申请短期贷款□□□□

⑵更新应付款/归还应付款□□□□

⑶更新原料订单/原材料入库□□□□

⑷下原料订单□□□□

⑸更新生产/完工入库□□□□

⑹投资新生产线/生产线转产/变卖生产线□□□□

⑺开始下一批生产□□□□

⑻产品研发投资□□□□

⑼更新应收款/应收款收现□□□□

⑽按订单交货□□□□⑾出售/抵押厂房□□□□⑿支付行政管理费用□□□□⒀季末现金对账(填状态记录表)□□□□

每年年末:

⑴申请长期贷款/更新长期贷款/支付长贷利息□

⑵支付设备维修费□

⑶支付租金(或购买建筑)□

⑷折旧□

⑸新市场开拓投资 /ISO资格认证投资□

⑹关账□

第()年现金流量表

第()年订单登记表

第()年财务报表

资产负债表单位:百万。

ERP模拟沙盘——经营之道财务三大报表知识点

现金流量表结构

项

目

一、经营活动产生的现金流量 经营活动现金流入 经营活动现金流出

经营活动产生的现金流量净 额 二、投资活动产生的现金流量

投资活动现金流入 投资活动现金流出 投资活动产生的现金流量净 额 三、筹资活动产生的现金流量 融资活动现金流入 融资活动现金流出 筹资活动产生的现金流量净 额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额

2、损益表(利润表)

功能:提供企业在某一特定期间内所实现

的利润或发生亏损数量

关系:利润=收入—费用 作用:有助于管理者了解本期取得的收入和发生的产

品成本、各项期间费用及税金(不含增值税),了解盈 利总水平和各项利润来源及其结构,把握经营策略。

损益表的结构

项目

一、主 营 业 务 收 入 减:主营业务成本 营业税金及附加

谢谢

1、 资产负债表

作用:

有助于管理者了解某一时点上各类资产 和负债的规模、结构及其数量对应关系, 明确个人和企业受托责任及义务,作出基 于优化结构、降低风险和提高运营效率的 判断和决策。

资产负债表结构

资产

流动资产 长期投资 固定资产 在建工程 无形资产和其他资产 资产总计

负债及所有者权益

流动负债 长期负债 负债合计 实收资本/股本 未分配利润 负债和所有者权益总计

预算管理控制循环

预算

差异处理

活动实施

实际与预算 比较分析

预算编制的程序

利润中心预算编制的程序:

市场分析

销售预算

应收帐款预算

生产预算

期间费用预算

现金收支预算

预计资产负债表

预计Байду номын сангаас润表

预计现金流量表

沙盘报表填法

8

生产线没有建成投人的资金,例如自动线1Q5M/条,2Q10M/条,3Q15M/条

年度净利

K

利润表中的年度净利润

固定资产合计

β

β=6+7+8

所有者权益合计

P

P=60+去年净利+年度净利

资产总计

γ

γ=α+β

负债和所有者权益总计

Q

Q=N+P

注:γ=Q

D

合计数是利润表综合费用,我们用D来表示

第 年 用户

利润表

项目

金额

备注

销售收入

A

订单交货的总价,(当订单抢完后,自己能够按时交货,销售收入确定)

直接成本

B

P1为2M,P2为3M,P3为4M,P4为5M

毛利

C

C=A-B

综合费用

D

综合费用表中的合计数

折旧前利润

E

E=C-D

折旧

F

生产线建成后当年不计提折旧,从下一年开始计提折旧,采用平均年限法。例如第3年建成,第4年计提折旧,当净值和残值相等时不再计提

支付利息前利润

G

G=E-F

财务费用

H

利息,第一年没有,从第二年开始,长期贷款10%,短期贷款5%,应收账款贴现时的贴息

税前利润

I

I=G-H

所得税

J

IFI<0时不支付所得税,ifI>0时,1、I与利润留存相加,来弥补以前亏损,弥补后<0不交所得税,弥补后>0,多余的部分按25%交所得税,当大于0后,如果下一年I>0,I×25%为所得税,

转产费

手工线、柔性线为0M,自动线是2M并且转产周期为1Q

厂房租金

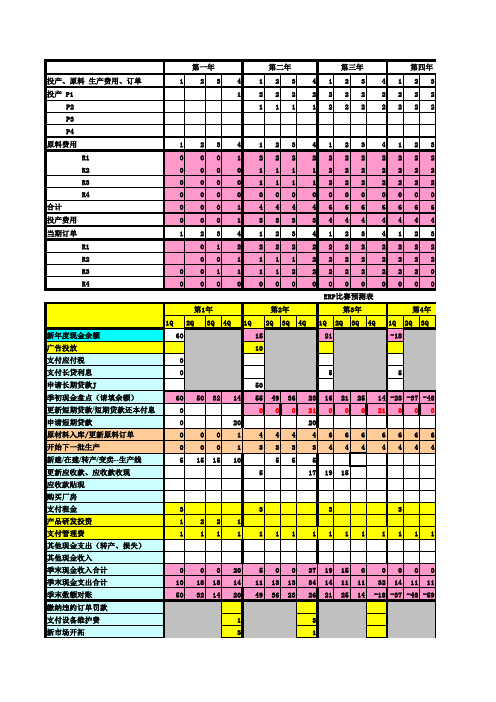

ERP沙盘模拟运营表[精品文档]

![ERP沙盘模拟运营表[精品文档]](https://img.taocdn.com/s3/m/77c2d2a051e79b89680226e8.png)

产品研发投资

支付行政管理费

其他现金收支情况登记

支付利息/更新长期贷款/申请长期贷款

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO 资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账(请填余额)

() 0

现金预算表

期初库存现金

1

2

3

贴现费用

利息(短期贷款)

支付到期短期贷款

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

利润表

上年数

本年数

资产 流动资产:

现金 应收款 在制品 成品 原料 流动资产合计 固定资产: 土地和建筑 机器与设备 在建工程 固定资产合计 资产总计

期初数

资产负债表

P2( ) P3( ) P4( )

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

新市场开拓/ISO 资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账(请填余额)

() 0

订单登记表

订单号

合计

市场

产品

数量

账期

销售额

成本

毛利

未售

数量 销售额 成本 毛利

产品核算统计表

P1

P2

P3

P4

合计

项目 管理费 广告费 保养费 租金 转产费 市场准入开拓 ISO 资格认证 产品研发 其他 合计

综合管理费用明细表

金额

备注

单位:百万

企业管理ERP沙盘模拟运营表(每人一份)

资产负债表

第二年

现金预算表

要点记录

第一季度:

第二季度:

第三季度:

第四季度:

年底小结:

订单登记表

产品核算统计表

综合管理费用明细表单位:百万

利润表

资产负债表

65

66

67

68

69

第三年

现金预算表

80

要点记录

企业管理ERP沙盘模

起始年

1

2

3

4

5

6

订单登记表

7

8

产品核算统计表

9

综合管理费用明细表单位:百万

利润表

资产负债表

第一年

现金预算表

30

要点记录

第一季度:

第二季度:

第三季度:

第四季度:

年底小结:

订单登记表

31

32

产品核算统计表

33

综合管理费用明细表单位:百万34

要点记录

第一季度:

第二季度:

第三季度:

第四季度:

年底小结:

订单登记表156

157

产品核算统计表158

综合管理费用明细表单位:百万

159

160

161

利润表

162

163

164

资产负债表

165

166

167

168

划

计

购

采

及

划

计

产

生

B

录

附

169

170

合计

材料 2R 1

1R 1

1R 1

171172材料 173174材料

175

附录C 开工计划

erp沙盘综合报表

14

0

0

0

4

0

0

00

0

0

0

0

3

3

1

1

1

11

1

1

1

1

0

0

0

00

0

0

0

0

11

4

1

11

4

1

1

1

-70 -79 -80 -81 -82 -86 -87 -88 -89

-70

-82

-89

0

0

0

7

7

7

-7

-7

-7

0

0

0

-7

-7

-7

-7

-7

-7

0

0

0

0060来自6060-25

-32

-39

-7

-7

-7

28

21

14

28

21

1

3

3

1

/ISO资格换证 计提折旧 其他 偿还到期长期贷款 结账

销售收入 直接成本

毛利 综合费用 折旧前利润

折旧 其他收支 财务费用 税前利润

所得税 年度净利润

长期负债 短期负债 所得税 负债合计 股东资本 利润留存 年度净利 所有者权益合计 负债和所有者权益总计

1

1

15

21

-18

0

56

0

33

0

0

0 00 1 333 3444 4444

5 15 15 10

55 5

5

17 19 15

3 1 22 1 1 11 1

3

3

3

111 1111 1111

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

综合费用表

管理费:每年固定40W

广告费:这一年年初投的广告费

设备维护费:生产线的维修费

损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约

转产费:自动线20W

信息费:0

合计:上面所有项的和

利润表

销售收入:卖出的所有产品的订单上价格

直接成本:卖出的所有产品的直接成本的和

毛利:第一项销售收入减去第二项直接成本

综合费用:第一张表综合费用表中的合计填在综合费用中

折旧前利润:毛利减去综合费用

折旧:生产线的折旧

支付利息前利润:折旧前利润减去折旧

财务费用:利息、贴现的和等

税前利润:支付利息前利润减去财务费用

年度净利润:税前利润减去所得税

资产负债表

现金:填表的时候剩余的钱

应收款:卖出产品没有收到钱的部分

在制品:现在生产线上在制的产品的直接成本和

产成品:生产完成并且没有卖出去的产品的直接成本和

原材料:库存的原材料的价格

流动资产合计:现金、应收款、在制品、产成品、原材料的和

厂房:买的厂房的价格

生产线:去掉折旧的生产线的价值

在建工程:在建的生产线的和

固定资产合计:厂房、生产线、在建工程的和

资产总计:流动资产合计和固定资产合计的和

长期负债:长期贷款

短期负债:短期贷款

应交所得税:这一年交的税款

负债合计:长期贷款、短期贷款和应交所得税的和

股东资本:固定650W

利润留存:前几年的年度净利和

年度净利:今年的年度净利,根据利润表得出

所有者权益合计:股东资本、利润留存、年度净利的和

负债和所有者权益总计:负债合计和所有者权益的合计的值相加

填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。