ERP沙盘模拟 现金预算表

ITMC企业管理沙盘 资金预算表

产品研发

产品研发

更新生产/完工入库

更新生产/完工入库

购买或调整生产线

购买或调整生产线

开始新的生产

开始新的生产

交货给客户

交货给客户

支付行政管理费

支付行政管理费

长期贷款

长期贷款

支付设备维修费

支付设备维修费

购买(或租)生产线

购买(或租)生产线

折旧

折旧

市场开拓/ISO资格认证

市场开拓/ISO资格认证

关帐

关帐

季度 期初资金 支付应交税 制订广告方案 参加订单竞争 短期贷款/支付利息

更新应收款/归还应付款 接受并支付已定的货物

下原料订单 产品研发 更新生产/完工入库 购买或调整生产线 开始新的生产 交货给客户 支付行政管理费 长期贷款 支付设备维修费 购买(或租)生产线

折旧 市场开拓/ISO资格认证

关帐 现金收入 现金支出 期末资金

现金收入

现金收入

现金支出

现金支出

期末资金

期末资金

第5年 123

第5年

第6年

41234

资金预算表

第1年

第2年

第3年

第4年

12341234

季度

12341234

季度

期初资金

期初资金

支付应交税

支付应交税

单竞争

参加订单竞争

短期贷款/支付利息 更新应收款/归还应付

款

短期贷款/支付利息 更新应收款/归还应付

款

接受并支付已定的货物

接受并支付已定的货物

下原料订单

下原料订单

ERP电子沙盘资金预算表(公式)

erp沙盘模拟三张表填写内容

erp沙盘模拟三张表填写内容第一篇:erp沙盘模拟三张表填写内容综合费用表管理费:每年固定40W 广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W 信息费:0 合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W 利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

第二篇:ERP沙盘模拟三周之后交下列作业:大作业:(每组1份)各团队提交一份分析报告(每小组对企业经营结果做出自己的分析,与竞争对手相比,分析自身的优势、劣势,提出整改措施。

)5000字平时作业:(每人1份)围绕ERP原理及模块功能、ERP的产生发展、ERP的作用、国内外常见的ERP软件、ERP的实施过程等方面(不限于此),查阅资料,做20页的ppt。

ERP沙盘模拟经营计划

沙盘模拟经营计划(财务部分)目录产品生产过程 (1)第5年财务报表 (1)各年现金收支情况 (2)第六章投资战略 (3)一.资金需求说明(用途/期限) (3)二.资金使用计划及进度 (3)三.融资方式及额度(长期贷款/短期贷款等) (4)四.资本结构 (5)第十章财务分析 (6)一.预计资产负债表(第六年) (6)二.预计利润表(第六年) (7)三.预计投资回报计划 (7)2三.融资方式及额度(长期贷款/短期贷款等)1.长短期贷款公司模拟经营的各个时期,仅仅依靠股东资本是无法经营的,需要通过向银行贷款维持正常运营。

贷款分为长期贷款和短期贷款,长期贷款还款期限为5年,而短期贷款则以1年为限,贷款的总额度是上一期公司权益的三倍。

由于长期贷款的利息是短期贷款利息的两倍,因而长期贷款会比短期贷款更加损失所有者权益,从而影响下一年的贷款额度。

因此,为了减少贷款利息的支付,尽可能在最大效率利用资金的情况下保证权益的增长,我们计划第一年和第二年分别进行长期借款和短期借款,来保证未来五年的正常运营。

如表X所示,根据第一年和第二年的资金使用计划,第一年我们计划借长期贷款80M,第二年计划借长期贷款20M和短期借款20M。

2.应收账款贴现每一期的经营过程中,会出现全额贷款也无法避免资金为负或者资金为零的情况,这时可以通过应收账款贴现提前获得资金,进而使得公司避免断流。

在应收账款贴现过程中,CFO需要注意避免循环贴现,有时为了减少贴现利息而只贴三.预计投资回报计划如图X所示,公司第1-4年净资产收益率呈增长趋势,表明公司投资回报率逐年上升。

但是,第5年净资产收益率突然降低,这是因为第5年是公司发展的图X 第1-6年净资产收益率。

财务ERP沙盘经营计划

96

20 20 21

5 1 3 3 P1 P2 P2 P2

1 3 3 P1 P2 P2 P2 5 5

生产线投资

现 金 付

原材料交易 支付加工费 9.产品开发 1.管理费 3.维护费 购买厂房或6.支付租金 7.市场开拓费 8.ISO认证 4.损失 5.转产费 10.信息费

大厂房-买 小厂房-买 国内、亚洲、 P1 P2 P3 P4

R1 R2 R3 R4 全自动P2 全自动P2 全自动P2 全自动P3 全自动P3 全自动P3 柔性P1转P2转P4 全自动P4 全自动P4 全自动P4

10 43 13 15 2 7 9 8 P2 P2 P2

P3 P3 P4 P4 P4 P4

21 2 7 9 8 P2 P2 P2 P3 P3 5 P4 P4 P4 P4 9 —— —— —— 1

4 —— —— 1 2 1

4 —— —— 1 2 1

——

——

小计-支 季度末余额

20 76

46 50

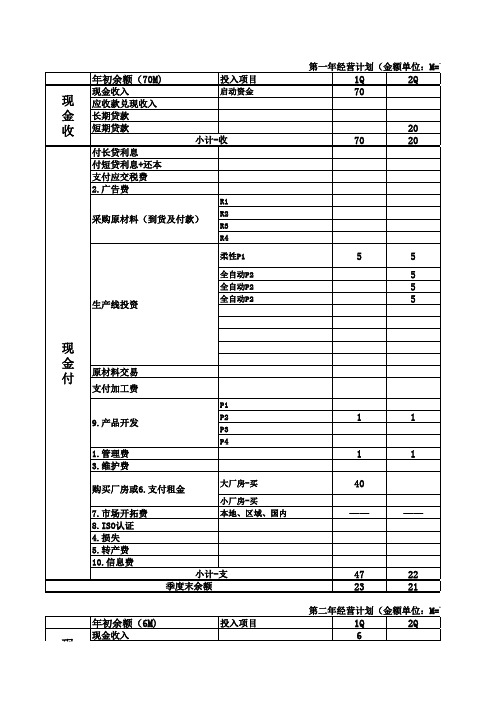

第三年经营计划(金额单位:M=百万元)

年初余额( 8

M)

投入项目

现 金 收

现金收入 应收款兑现收入 长期贷款 短期贷款 付长贷利息

1Q 8 44 20 72 9

2Q 47 20 67

已贷100M

小计-收

P1 P2 P3 P4

6 —— —— —— —— 1

6 —— —— —— —— 1

大厂房-买 小厂房-买 亚洲

——

——

ห้องสมุดไป่ตู้

44 28

45 50

第4年经营计划(金额单位:M=百万元)

年初余额(16M)

投入项目

现 金 收

现金收入 应收款兑现收入 长期贷款 短期贷款

ERP沙盘合实验+操作表格

ERP沙盘综合实验

总裁

财务总监

营销总监

生产总监

采购总监

财务助理

指导教师

完成日期

起始年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第一年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第二年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第三年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第四年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第五年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表

第六年

订单登记表

综合管理费用明细表单位:百万

利润表

资产负债表。

erp沙盘模拟表格PDF.pdf

第组

第年

新年度规划会议 参加订货会/登记销售订单 制定新年度计划 支付应交税费 季初现金盘点 更新短贷/还本付息/申请短贷 更新应付款/归还应付款 原材料入库 下原料订单 更新生产/完工入库 投资新生产线/变卖生产线/生产线转产 开始下一批生产 更新应收款 出售厂房 按订单交货 产品研发投资 支付行政管理费 其他现金收支情况 支付长贷利息/更新长贷 支付设备维护费 支付租金/购买厂房 计提折旧 新市场开拓/ISO 资格认证投资 结账 现金收入合计 现金支出合计 期末现金对账

1

书山有路

第组

第年

综合费用明细表

简易利润表

项目 管理费 广告费 设备维护费

损失 转产费 厂房租金 新市场开拓 ISO 资格认证 产品研发 信息费

合计

金额

项目 销售收入 直接成本

毛利 综合费用 折旧前利润

折旧 支付利息前利润 财务收入/支出

税前利润 所得税 净利润

金额

项目 现金 应收款 在制品 产成品 原材料 流动资产合计 厂房 生产线 在建工程 固定资产合计 资产总计

简易资产负债表

金额

项目 长期负债 短期负债 应交所得税

—— —— 负债合计 股东资本 利润留存 年度净利 所有者权益合计 负债和所有者权益总计

金额

2

书山有路

3

ERP沙盘模拟运营表

起始年订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第一年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第二年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第三年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第四年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第五年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表第六年现金预算表要点记录第一季度:第二季度:第三季度:第四季度:年底小结:订单登记表产品核算统计表综合管理费用明细表单位:百万利润表资产负债表附录B 生产计划及采购计划表B -1 生产计划及采购计划编制举例表B -2 生产计划及采购计划编制(1-3年)表B -3 生产计划及采购计划编制(4-6年)附录C 开工计划附录D 采购及材料付款计划。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

综合能力训练(ERP模拟经营沙盘)_西南财经大学_3 第三讲企业模拟运营——ERP沙盘平台操作与预算_(3.

预算表讲解视频文档参考现在是填制预算表的基础讲解,预算表可以自行设计,也可以找网上较为准确的。

选择预算表时,一方面要能熟练快速使用调整,另一方面也要能准确反应各项数据,做到表实相符。

我们倾情奉献一份预算表模板,供大家参考。

此预算表以EXCLE格式呈现,一份工作簿中共有12个子工作簿,提供了基础数据信息、量的预算、现金流预算、市场订单的预算。

首先,选中“规则设置”子工作簿,调整预算表的基础数据设置与此次比赛的规则一致,检查无误后,再进行操作。

以“采购表”子工作簿为例,首先,大部分白底单元格已经编写好了参考函数公式,当你点击一个白底单元格,可以在公示栏看到公式的设置,如若不小心删除了公式,会破坏预算表的测算功能,缺失部分重要的计算结果,当然,你也可以根据自己的需要编辑单元格的函数公式,但一定注意数据的连贯性。

其次,黄底单元格表示录入填写紫底单元格提示你填写录入数据的时候需要慎重。

具体填制时,还请先点击一个单元格,看是否有函数公式,如果有的话,请务必不要直接手动输入数值!接下来,我们就根据第三讲的平台操作案例,结合2年的经营流程讲解,运用案例设计的数据,为大家示范预算表的基本使用。

先来看看第一年,第一步、贷款借入的处理:点击“贷款表”子工作簿,填长期贷款,左边竖排提示你所申请贷款的还款年限,上面的横排是申请时的年份,所以第一年贷款1000w,就在第一列第三排填写1000。

然后点击第一年子工作簿,在第一季度的“申请短贷”处填写30w,第二季度20w,三四季度均不申请,填0。

第二步,厂房和生产线的处理。

由于要在一季度租赁一个小厂房,在本工作簿的右下角找到“厂房使用状况”,在Q列33行单元格,选择“租用”。

接着是生产线的建设,选择“厂房与生产线”子工作簿,在第一年末下拉菜单中选择“在建4期”即可表示新建了一条柔性线,因为只有柔性线是建设期为4Q,同理,“在建3期”即为自动线。

根据计划,在下拉菜单中选择一个“在建4期”、一个“在建3期”。

ERP沙盘 排产预算表

#N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 3 0 0 0 0 3 0 0 0 0 R3 #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 3 0 0 0 0 3 0 0 0 0 R3 #N/A

R3 #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 3 0 0 0 0 2 0 0 0 0 R3 #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 3 0 0 0 0 3 0 0 0 0 R3

R4 #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 4 0 0 0 0 3 0 0 0 0 R4 #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 4 0 0 0 0 4 0 0 0 0 R4

0 0 0 0 每季售出 P1 P2 P3 P4 1

第 二 年

每季所需原料 R1 R2 R3 R4 每季产出 P1 P2 P3 P4 产品

下原料订单 上年四季

R1 R2 R3 R4 每季售出 P1 P2 P3 P4 生产线

0 0 0 0 1

1

第 三 年

#N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 每季所需原料 R1 R2 R3 R4 每季产出 P1 P2 P3 P4 产品 1 0 0 0 0 1 0 0 0 0 R1 #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A #N/A 1 0 0 0 0 1 0 0 0 0 R1 #N/A

ERP沙盘模拟运营表[精品文档]

![ERP沙盘模拟运营表[精品文档]](https://img.taocdn.com/s3/m/77c2d2a051e79b89680226e8.png)

产品研发投资

支付行政管理费

其他现金收支情况登记

支付利息/更新长期贷款/申请长期贷款

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO 资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账(请填余额)

() 0

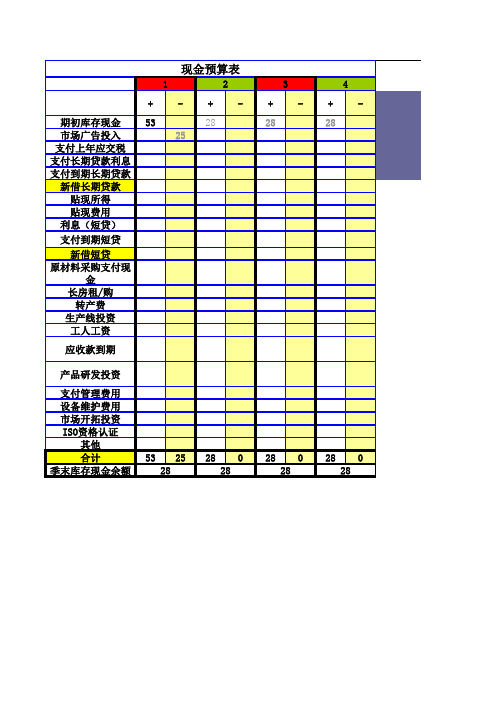

现金预算表

期初库存现金

1

2

3

贴现费用

利息(短期贷款)

支付到期短期贷款

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

利润表

上年数

本年数

资产 流动资产:

现金 应收款 在制品 成品 原料 流动资产合计 固定资产: 土地和建筑 机器与设备 在建工程 固定资产合计 资产总计

期初数

资产负债表

P2( ) P3( ) P4( )

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

新市场开拓/ISO 资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账(请填余额)

() 0

订单登记表

订单号

合计

市场

产品

数量

账期

销售额

成本

毛利

未售

数量 销售额 成本 毛利

产品核算统计表

P1

P2

P3

P4

合计

项目 管理费 广告费 保养费 租金 转产费 市场准入开拓 ISO 资格认证 产品研发 其他 合计

综合管理费用明细表

金额

备注

单位:百万

erp现金预算表

28 28

0

28 28

0

28 28

0

P1

数量 销售额 成本 毛利

P2

P3

P4

综合费用表

管理费 广告费 保养费 租金 转产费 市场准入开拓 ISO资格认证 产品研发 其他 合计 4 53 4

0

0

0

0

பைடு நூலகம்

0 0

61

利润表

销售收入 直接成本 毛利 综合费用 折旧 支付利息 财务收入/支出 其他收入/支出 税前利润 所得税 净利润 0 0 61 14

-75 -75

现金预算表

1 期初库存现金 市场广告投入 25 支付上年应交税 支付长期贷款利息 支付到期长期贷款 新借长期贷款 贴现所得 贴现费用 利息(短贷) 支付到期短贷 新借短贷 原材料采购支付现金 长房租/购 转产费 生产线投资 工人工资 应收款到期 产品研发投资 支付管理费用 设备维护费用 市场开拓投资 ISO资格认证 其他 合计 53 25 28 季末库存现金余额 + 53 + 28 2 + 28 3 + 28 4 -